Tamanho e Participação do Mercado de Terapia Gênica do Câncer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia Gênica do Câncer por Mordor Intelligence

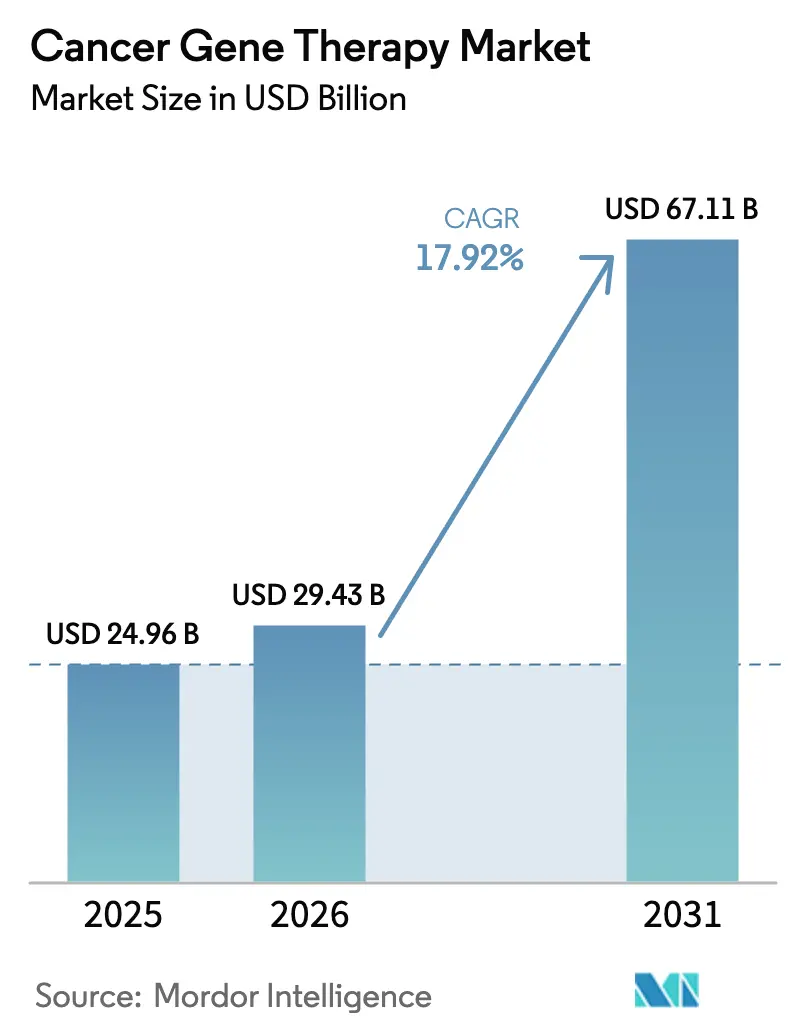

O tamanho do Mercado de Terapia Gênica do Câncer foi avaliado em USD 24,96 bilhões em 2025 e estima-se que cresça de USD 29,43 bilhões em 2026 para atingir USD 67,11 bilhões até 2031, a uma CAGR de 17,92% durante o período de previsão (2026-2031).

O crescimento está sendo impulsionado por aprovações regulatórias históricas, contínua expansão da capacidade de fabricação e tecnologias de entrega em maturação que estão traduzindo avanços laboratoriais em prática oncológica rotineira. A demanda robusta decorre do aumento da incidência de câncer, da rápida implantação de programas de medicina de precisão e da expansão do pipeline de ativos em estágio avançado direcionados tanto a tumores hematológicos quanto a tumores sólidos. A intensificação da concorrência é evidenciada por aquisições de alto perfil e alianças estratégicas em torno de plataformas de vetores, enquanto adições de capacidade regional na América do Norte, Europa e Ásia-Pacífico reduzem os riscos de restrições de fornecimento. Coletivamente, essas dinâmicas posicionam o mercado de terapia gênica do câncer para uma expansão sustentada de dois dígitos até o final da década.

Principais Conclusões do Relatório

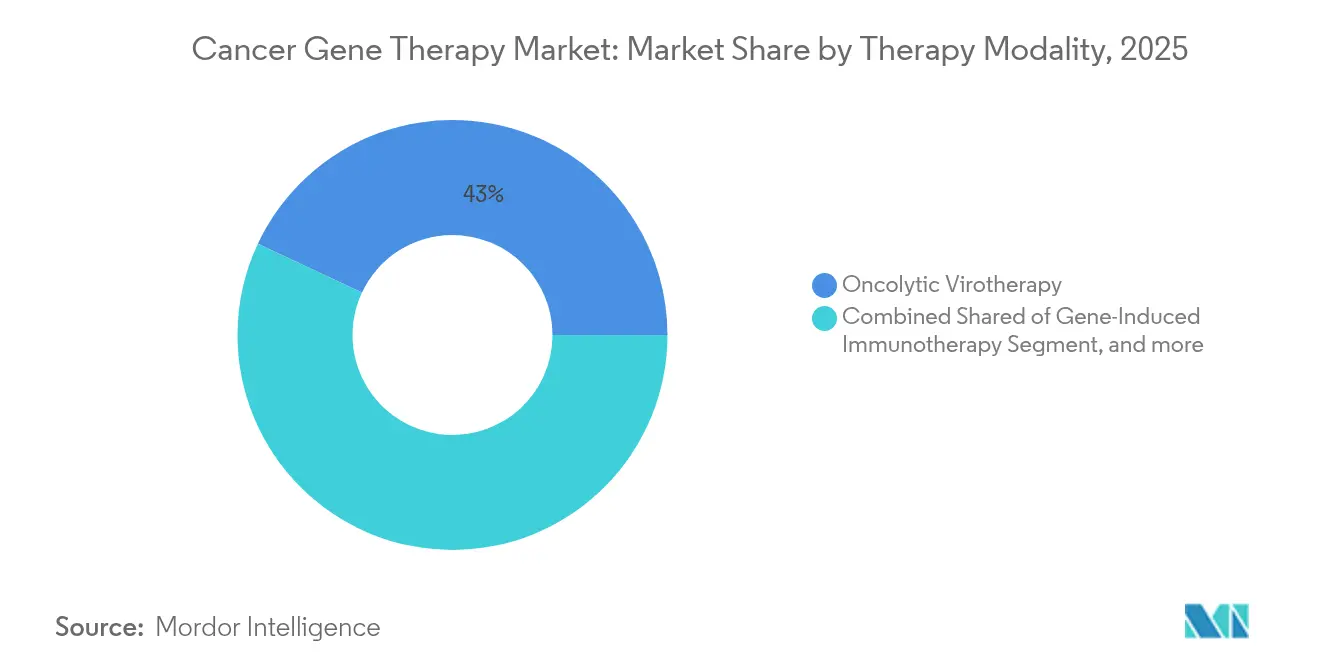

- Por modalidade terapêutica, a viroterapia oncolítica liderou com 43,02% de participação na receita em 2025, enquanto a edição gênica baseada em CRISPR está projetada para crescer a uma CAGR de 22,56% até 2031.

- Por tipo de vetor, os sistemas virais capturaram 61,25% da participação do mercado de terapia gênica do câncer em 2025, enquanto os sistemas não virais devem se expandir a uma CAGR de 28,21% até 2031.

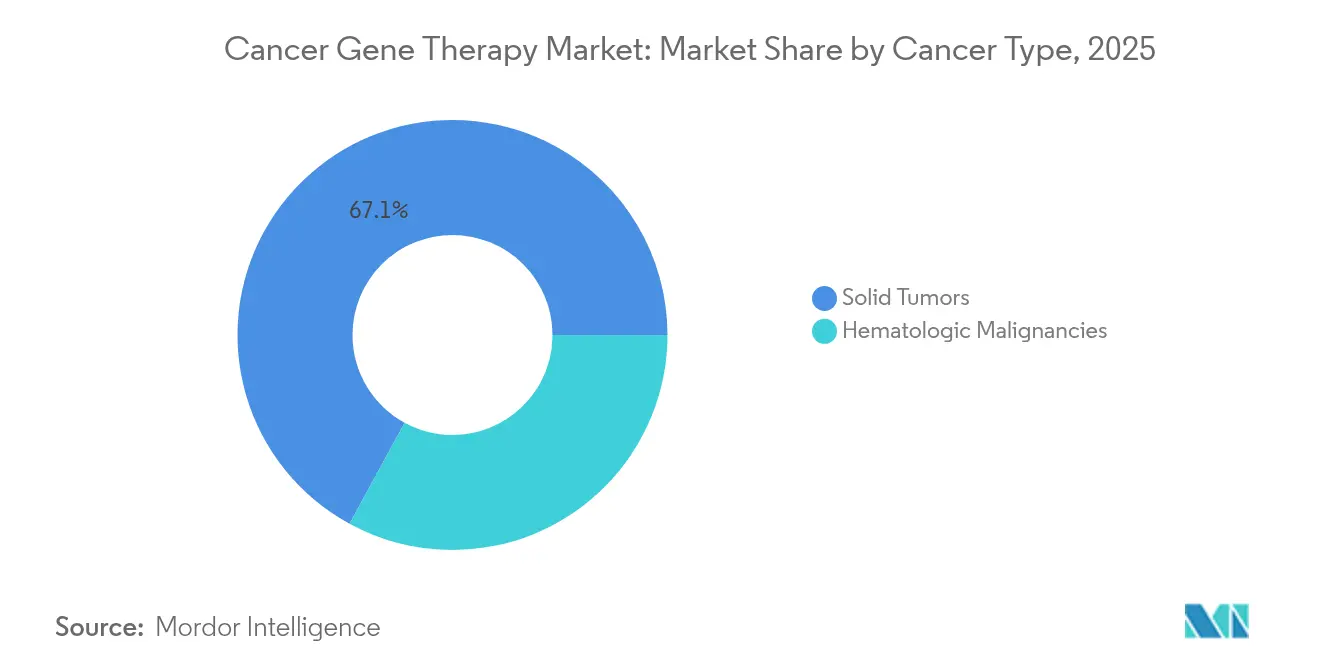

- Por tipo de câncer, as neoplasias hematológicas representaram 32,95% do tamanho do mercado de terapia gênica do câncer em 2025, e os tumores sólidos têm previsão de avançar a uma CAGR de 27,29% entre 2026 e 2031.

- Por usuário final, hospitais e centros de câncer detinham 46,58% de participação do mercado em 2025, enquanto empresas de biotecnologia e farmacêuticas apresentam o crescimento mais rápido, com CAGR de 25,84% até 2031.

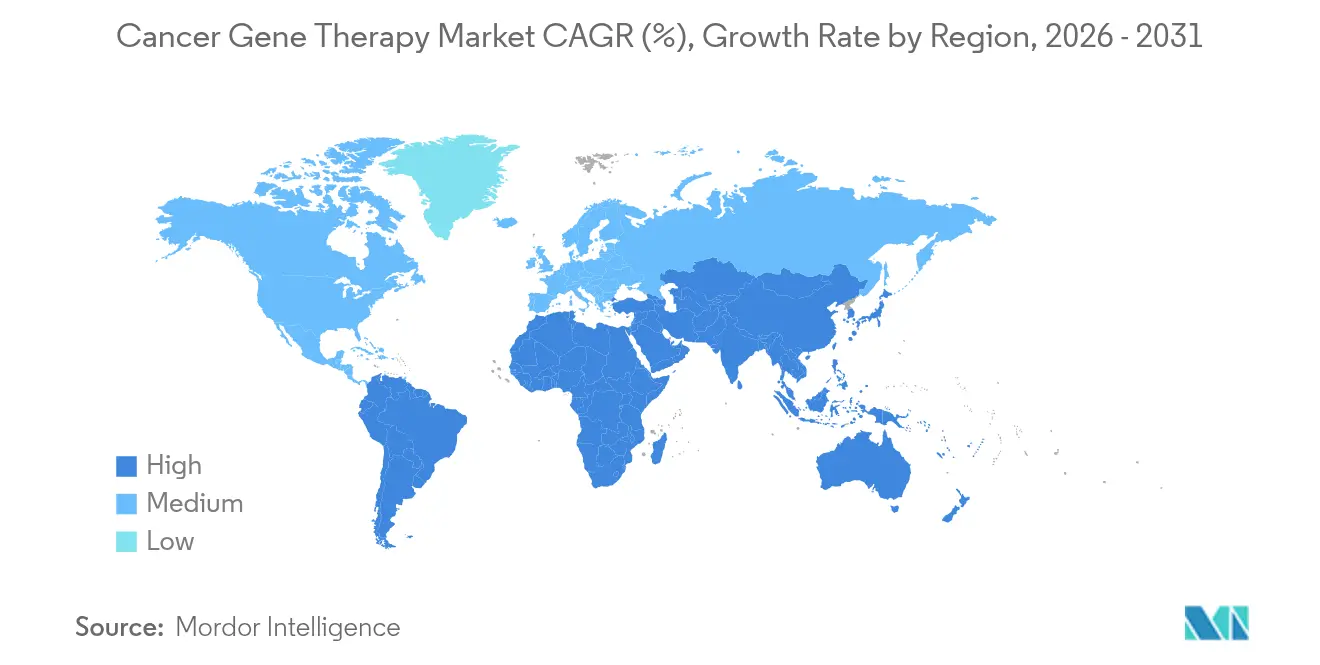

- Por geografia, a América do Norte respondeu por 38,74% das receitas globais em 2025, enquanto a Ásia-Pacífico está posicionada para a maior CAGR regional de 29,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapia Gênica do Câncer

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência e conscientização sobre o câncer | +3.2% | Global, mais forte na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento das aprovações da FDA de medicamentos de terapia gênica | +4.1% | América do Norte e UE; transbordamento para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento do financiamento público e privado em P&D | +2.8% | Global; centros na América do Norte e na China | Médio prazo (2-4 anos) |

| Avanços em entrega por nanopartículas lipídicas programáveis | +3.5% | Global; liderança inicial nos EUA e na Europa | Longo prazo (≥ 4 anos) |

| Design de vetores orientado por IA acelerando o desenvolvimento | +2.9% | Global; liderança na América do Norte e na China | Longo prazo (≥ 4 anos) |

| Centros regionais de fabricação de células e genes em conformidade com BPF | +3.1% | Núcleo na Ásia-Pacífico; transbordamento para MEA e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência e Conscientização sobre o Câncer

A incidência global de câncer está em acentuada ascensão, com a Organização Mundial da Saúde projetando 35 milhões de novos casos até 2050, um salto de 77% em relação aos níveis de 2022.[1]Organização Mundial da Saúde, "Ficha Informativa sobre Câncer," who.int O envelhecimento das populações nas economias desenvolvidas e os fatores de risco relacionados ao estilo de vida nos mercados emergentes ampliam o conjunto de pacientes elegíveis para terapias gênicas. As iniciativas de detecção precoce ampliam a identificação de pacientes para intervenções direcionadas, expandindo ainda mais a demanda. A maior familiaridade do público com testes genéticos e oncologia de precisão aumenta a receptividade a terapias únicas que corrigem ou substituem genes disfuncionais. Governos em toda a Ásia-Pacífico implementaram planos nacionais de controle do câncer que incluem programas de triagem molecular, acelerando a estratificação de pacientes e a adoção de tratamentos. A convergência da pressão demográfica e do diagnóstico de precisão cria uma base de crescimento duradoura para o mercado de terapia gênica do câncer.

Aumento das Aprovações da FDA de Medicamentos de Terapia Gênica

A via de aprovação acelerada da Agência de Alimentos e Medicamentos dos Estados Unidos tornou-se mainstream, com a agência finalizando orientações para produtos CAR-T e de edição genômica em 2024.[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Produtos de Terapia Celular e Gênica Aprovados," fda.gov Requisitos mais claros encurtam os prazos de desenvolvimento e atraem maiores fluxos de capital para ativos em estágio avançado. A agência prevê 10 a 20 novas aprovações de terapia gênica anualmente até 2025, sinalizando confiança regulatória nos perfis de benefício-risco em diversas indicações. Os efeitos de transbordamento se estendem à Europa e ao Japão, onde os reguladores aproveitam os dossiês dos EUA para agilizar as revisões locais. À medida que as aprovações aumentam, a familiaridade dos pagadores melhora e as diretrizes clínicas incorporam as terapias gênicas mais cedo nos algoritmos de tratamento, reforçando a adoção em todo o mercado de terapia gênica do câncer.

Crescimento do Financiamento Público e Privado em P&D

O financiamento global de biotecnologia cresceu 33% em relação ao ano anterior, atingindo USD 28,1 bilhões em 2024, mesmo com o aperto dos mercados de capitais mais amplos.[3]Institutos Nacionais de Saúde, "Expansão do Programa de Edição do Genoma de Células Somáticas," nih.gov Empresas maduras de edição gênica atraíram rodadas de acompanhamento expressivas, sublinhando a confiança dos investidores em pipelines clínicos avançados. No setor público, os Institutos Nacionais de Saúde dos EUA expandiram seu Programa de Edição do Genoma de Células Somáticas, e o Ministério da Ciência e Tecnologia da China lançou uma iniciativa plurianual para subsidiar a capacidade de fabricação de vetores virais. O apoio governamental reduz os riscos da pesquisa translacional e atrai capital privado, sustentando um ciclo virtuoso que alimenta a amplitude do pipeline e a difusão geográfica dentro do mercado de terapia gênica do câncer.

Avanços em Entrega por Nanopartículas Lipídicas Programáveis

A tecnologia de nanopartículas lipídicas avançou além das vacinas de mRNA para aplicações em tumores sólidos. Pesquisadores da Universidade do Texas Southwestern relataram regressão tumoral em modelos de ovário e fígado usando editores gênicos entregues por nanopartículas lipídicas. Novos designs de ligantes e responsivos ao pH melhoram a penetração tumoral e minimizam a exposição sistêmica. Plataformas padronizadas de nanopartículas lipídicas simplificam a ampliação de escala, reduzem a variabilidade entre lotes e diminuem o custo por dose quando os volumes comerciais são atingidos. A integração de nanopartículas lipídicas com cargas úteis de CRISPR desbloqueia drivers oncogênicos anteriormente inacessíveis, apoiando uma nova onda de candidatos clínicos que ampliarão o mercado de terapia gênica do câncer.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos terapêuticos gênicos para o câncer | -2.4% | Global; mais agudo em regiões sensíveis a preços | Curto prazo (≤ 2 anos) |

| Incerteza regulatória e de reembolso | -1.8% | Global; pronunciada em mercados emergentes | Médio prazo (2-4 anos) |

| Escalabilidade limitada da produção de vetores virais para tumores sólidos | -1.6% | Global; gargalos de fabricação | Longo prazo (≥ 4 anos) |

| Heterogeneidade tumoral reduzindo a eficiência de transdução | -1.3% | Global; maior impacto em tumores sólidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Terapêuticos Gênicos para o Câncer

Tratamentos únicos com preços entre USD 373.000 e USD 4,25 milhões sobrecarregam os orçamentos dos pagadores e atrasam a adoção em mercados com restrições de benefícios. Contratos baseados em valor e modelos de pagamento parcelado estão surgindo, mas os frameworks diferem por país, criando fricções administrativas que retardam a difusão. Os Centros de Serviços Medicare e Medicaid dos EUA introduziram um piloto baseado em resultados em 2024, mas as seguradoras comerciais ainda enfrentam desafios atuariais com coortes de pacientes pequenas, porém de alto custo. Preços escalonados e centros de fabricação regionais poderiam reduzir os diferenciais de custo, mas o impacto de curto prazo do choque de preços permanece um freio significativo no mercado de terapia gênica do câncer.

Incerteza Regulatória e de Reembolso

As regulamentações de terapia celular e gênica específicas de cada país variam amplamente em vigilância pós-comercialização, avaliações de risco ambiental e acompanhamento de longo prazo dos pacientes. Patrocinadores multinacionais navegam por requisitos divergentes que adicionam custo e tempo. O piloto CoGenT Global da FDA visa coordenar revisões com agências afins, mas uma harmonização mais ampla ainda está a vários anos de distância. Em termos de reembolso, muitos pagadores ainda não finalizaram os caminhos de codificação ou os mecanismos de compartilhamento de risco de longo prazo. Políticas de acesso inconsistentes dificultam a adoção, particularmente em regiões de renda média onde os orçamentos públicos são limitados. A incerteza em torno das obrigações de cobertura e monitoramento, portanto, modera o crescimento de curto prazo no mercado de terapia gênica do câncer.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade Terapêutica: Tecnologias CRISPR Impulsionam a Inovação de Próxima Geração

A viroterapia oncolítica capturou 43,02% da participação do mercado de terapia gênica do câncer em 2025, sustentada por ativos estabelecidos como o talimogene laherparepvec no melanoma. A tração comercial se beneficia de um precedente regulatório claro e de décadas de dados de segurança. Ainda assim, as plataformas oncolíticas enfrentam complexidade de fabricação e neutralização imune quando administradas sistemicamente. Em paralelo, as terapias baseadas em CRISPR estão se acelerando com base em edição precisa e multiplexada e validação clínica em expansão em neoplasias gastrointestinais, com CAGR de 22,56% durante 2026 e 2031. Dados de estágio inicial de programas de CAR-T alogênicos que empregam nocautes de CRISPR sinalizam potente atividade antitumoral com perfis de liberação de citocinas gerenciáveis.

A expansão futura depende da integração da edição gênica com cargas úteis imunoestimulatórias para superar as barreiras do microambiente tumoral. Os pipelines de CRISPR visam tumores sólidos ao interromper simultaneamente genes de ponto de controle e inserir transgenes de citocinas para reforçar a persistência das células T. A colaboração do ecossistema está se intensificando: centros acadêmicos fornecem novas bibliotecas de guias, enquanto fabricantes contratados investem em plataformas de qualidade por design para complexos de ribonucleoproteínas de grau BPF. À medida que essas alianças amadurecem, os analistas esperam que o mercado de terapia gênica do câncer se incline ainda mais para sistemas de edição programáveis que oferecem modularidade em múltiplos tipos de tumores.

Por Tipo de Vetor: Sistemas Não Virais Ganham Impulso Apesar da Dominância Viral

Os vetores virais detinham 61,25% das receitas em 2025, sustentados por robustas rodadas de produção de vírus adeno-associado (AAV) e um histórico de seis aplicações oncológicas aprovadas pela FDA. As bibliotecas de sorotipos de AAV facilitam o tropismo tecidual seletivo, e as melhorias de processo quadruplicaram os rendimentos por lote. No entanto, as restrições de capacidade lentiviral limitam a expansão de curto prazo das terapias CAR-T autólogas, levando os patrocinadores a diversificar as cadeias de fornecimento de vetores.

Os vetores não virais estão registrando uma CAGR de 28,21%, impulsionados por nanopartículas lipídicas, carreadores poliméricos e métodos de atuação física, como a eletroporação. As vantagens de fabricação incluem síntese sem células, ciclos de produção mais curtos e menores necessidades de contenção de biorrisco. Estudos recentes de edição primária alcançaram taxas de inserção terapeuticamente relevantes usando nanopartículas lipídicas, validando uma rota não viral para reparos complexos. À medida que os escritores de genoma transitam da pesquisa para a clínica, os patrocinadores antecipam estratégias de vetor duplo que combinam dosagem inicial viral com redosagem não viral, reduzindo a imunogenicidade enquanto expandem as indicações endereçáveis dentro do mercado de terapia gênica do câncer.

Por Tipo de Câncer: Tumores Sólidos Emergem como Fronteira de Alto Crescimento

Os cânceres hematológicos responderam por 32,95% da receita de 2025, ancorados por seis produtos comerciais de células CAR-T que migraram de linhas de recidiva para configurações de tratamento mais precoces. A durabilidade da resposta permanece convincente, com sobrevida global em 5 anos superior a 50% em certos linfomas. A profundidade do pipeline, no entanto, está se deslocando para tumores sólidos, projetados para crescer a uma CAGR de 27,29%. Os avanços em nanocarreadores de penetração tumoral, preparação imune mediada por vírus oncolítico e técnicas de microinjeção local convergem para romper os nichos imunossupressores dos cânceres epiteliais.

Cânceres de mama, pulmão e próstata lideram o conjunto de oportunidades em tumores sólidos por prevalência. Promotores específicos de tecido e interruptores de micro-RNA refinam a expressão para células malignas, mitigando a toxicidade fora do alvo. A recente aprovação da FDA para terapia com linfócitos infiltrantes de tumor no melanoma estabelece precedente regulatório para abordagens baseadas em células em massas sólidas. À medida que os dados translacionais se acumulam, espera-se que o tamanho do mercado de terapia gênica do câncer associado a tumores sólidos supere as indicações hematológicas após 2030.

Por Usuário Final: Empresas de Biotecnologia Impulsionam a Inovação e a Adoção

Hospitais e centros de câncer dedicados processaram quase metade de todos os tratamentos comerciais e 46,58% de participação de mercado em 2025, refletindo seu papel como locais de procedimento para leucaférese, regimes de condicionamento e monitoramento pós-infusão. Os centros de excelência aproveitam suítes de processamento celular e equipes multidisciplinares de tumores para gerenciar a logística complexa. No entanto, as empresas de biotecnologia e farmacêuticas assumem cada vez mais o controle de ponta a ponta, desde a engenharia de vetores até a fabricação no ponto de atendimento, e estão projetadas para registrar uma CAGR de 25,84%. Módulos de sala limpa modulares e biorreatores de sistema fechado permitem a produção no local ou próxima ao local, reduzindo o tempo de veia a veia e aumentando a segurança do fornecimento.

Os institutos de pesquisa acadêmica permanecem vitais para ensaios de primeira administração em humanos e estudos mecanísticos. Os laboratórios governamentais contribuem com padrões de referência e rastreamento de coortes de longo prazo. Os laboratórios de diagnóstico, embora o menor segmento, são indispensáveis para testes genéticos complementares, informando a elegibilidade do paciente e o monitoramento de resistência. A matriz de partes interessadas estreitamente interligada sustenta a maturação constante do setor de terapia gênica do câncer ao longo das fases de comercialização.

Análise Geográfica

A América do Norte manteve a primazia com 38,74% da receita global em 2025, apoiada por um ambiente da FDA favorável a revisões aceleradas e um mix de pagadores capaz de absorver terapias de seis dígitos. A região abriga um denso cluster de instalações de vetores em conformidade com BPF e mantém a maior rede hospitalar pronta para terapia celular do mundo. O Canadá complementa a atividade dos EUA por meio de incentivos simplificados para medicamentos órfãos e vias provinciais que pilotam contratos de reembolso baseados em resultados.

A Europa segue com ampla participação da Alemanha, do Reino Unido, da Espanha e dos países nórdicos, cada um aproveitando avaliações centralizadas de tecnologia em saúde para negociar preços baseados em valor. A regulamentação de Medicamentos de Terapia Avançada da UE fornece dossiês harmonizados, agilizando os ensaios clínicos transfronteiriços. Os serviços nacionais de saúde pilotam pagamentos de anuidade vinculados a dados do mundo real, melhorando a acessibilidade sem sufocar a inovação. Como resultado, o mercado de terapia gênica do câncer continua a aprofundar sua presença europeia, particularmente para indicações oncológicas raras e ultra-raras.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de registrar uma CAGR de 29,82% até 2031. A aprovação antecipada do Gendicine pela China oferece precedente, enquanto a zona piloto de Hainan Boao Lecheng permite o uso acelerado de terapias aprovadas no exterior, acelerando a adoção no mundo real. Os sistemas Sakigake e de Revisão Prioritária do Japão reduzem os tempos de revisão, e a Instalação de Terapia Celular de Singapura fornece fabricação contratada regional. As alianças estratégicas entre patrocinadores ocidentais e fabricantes locais desbloqueiam vantagens de custo e aceleram os registros regulatórios. À medida que os frameworks de reembolso amadurecem, espera-se que o mercado de terapia gênica do câncer se reequilibre geograficamente, com a Ásia-Pacífico fechando a lacuna em relação à América do Norte antes do final da década.

A América Latina e o Oriente Médio e África permanecem incipientes, mas estrategicamente importantes. O Brasil aprovou incentivos fiscais para a produção doméstica de vetores, enquanto a Visão 2030 da Arábia Saudita destina investimentos para infraestrutura de terapia avançada. Acordos internacionais de transferência de tecnologia e financiamento filantrópico visam expandir o acesso, embora os volumes de pacientes permaneçam modestos. Coletivamente, as regiões emergentes adicionam demanda incremental e diversificam os pools de recrutamento de ensaios clínicos, reforçando a trajetória global do mercado de terapia gênica do câncer.

Cenário Competitivo

O setor é moderadamente consolidado, com aquisições de plataformas intensificando as apostas competitivas. A compra de USD 1 bilhão da Poseida Therapeutics pela Roche garantiu vetores de DNA não virais proprietários e um pipeline de CAR-T alogênico, ampliando o alcance da Roche em tumores sólidos. Novartis e Gilead Sciences estendem a liderança em CAR-T investindo em automação que reduz os custos de fabricação em 25%, protegendo as margens à medida que a concorrência aumenta. A participação de USD 245 milhões da AstraZeneca na Cellectis concedeu acesso a kits de ferramentas de edição gênica adaptáveis em tumores hematológicos e sólidos, consolidando a opcionalidade entre plataformas.

Alianças estratégicas, em vez de aquisições diretas, dominam os players de médio porte. A parceria de USD 200 milhões da BioNTech com a Autolus cria infraestrutura compartilhada para construtos CAR-T de alvo duplo, enquanto CRISPR Therapeutics e Nkarta combinam conhecimento de edição com biologia de células exterminadoras naturais para enfrentar tumores sólidos. Startups de otimização de vetores baseadas em IA assinam acordos de múltiplos projetos fornecendo bibliotecas de capsídeos in silico a incumbentes que buscam perfis de evasão imune. A concorrência, portanto, depende do controle sobre a modalidade tecnológica habilitadora, sistemas de execução de fabricação e design orientado por dados — em vez de exclusividade de ativo único.

As barreiras à entrada aumentam à medida que os requisitos de BPF se tornam mais rigorosos e os reguladores exigem acompanhamento de 15 anos em plataformas de integração genômica. Os incumbentes do mercado investem pesadamente em sistemas digitais de registro de lotes, análises em linha e redes de controle distribuído que encurtam os testes de liberação em 40%. Os entrantes menores enfrentam um aumento intensivo em capital para atender a esses padrões, impulsionando a consolidação contínua. Nesse contexto, o mercado de terapia gênica do câncer favorece empresas capazes de combinar profundidade científica com escala industrial.

Líderes do Setor de Terapia Gênica do Câncer

Novartis AG

Bristol-Myers Squibb Company

Amgen Inc.

Merck & Co. Inc.

Gilead Sciences (Kite Pharma)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: bluebird bio concluiu sua aquisição pela Carlyle e SK Capital, transitando para propriedade privada para aprimorar a entrega de terapia gênica para doenças genéticas graves, incluindo doença falciforme e β-talassemia, com os acionistas recebendo USD 3,00 por ação mais direitos de valor contingente.

- Dezembro de 2024: AGC Biologics recebeu aprovação da FDA para sua instalação em Milão para fabricar vetores lentivirais para a terapia CAR-T AUCATZYL da Autolus Therapeutics, marcando a quinta aprovação de produto de vetor viral comercial da empresa e destacando seu papel significativo no suporte a 30% de todas as terapias gênicas ex vivo.

- Novembro de 2024: Roche anunciou sua aquisição de USD 1 bilhão da Poseida Therapeutics, uma desenvolvedora de terapia celular focada em plataformas inovadoras de CAR-T e terapia gênica, expandindo significativamente o portfólio de oncologia e as capacidades de fabricação da Roche.

- Abril de 2024: Pfizer Inc., uma empresa biofarmacêutica, informou que a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) havia aprovado BEQVEZ (fidanacogene elaparvovec-dzkt) para o tratamento de adultos com hemofilia B moderada a grave, que estão em uso de terapia profilática com fator IX (FIX) ou que apresentam hemorragia com risco de vida atual ou histórica.

Escopo do Relatório Global do Mercado de Terapia Gênica do Câncer

A terapia gênica do câncer é uma técnica utilizada para o tratamento do câncer, na qual o DNA terapêutico é introduzido no gene do paciente. No tratamento, um gene funcional, também conhecido como DNA terapêutico, é inserido nas células de um paciente com câncer para modificar o metabolismo, alterar ou reparar anormalidades genéticas adquiridas e conferir novas funções às células.

O mercado de terapia gênica do câncer é segmentado por terapia, usuário final e geografia. Por terapia, o mercado é segmentado em imunoterapia induzida por gene, viroterapia oncolítica e transferência gênica. Por usuário final, o mercado é segmentado em institutos de pesquisa em câncer, centros de diagnóstico e outros (hospitais e empresas de biotecnologia). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Imunoterapia Induzida por Gene |

| Viroterapia Oncolítica |

| Terapia de Transferência Gênica |

| Terapias de Edição Gênica Baseadas em CRISPR |

| Terapias de Silenciamento Gênico Baseadas em RNAi |

| Vetores Virais |

| Vetores Não Virais |

| Neoplasias Hematológicas | |

| Tumores Sólidos | Câncer de Mama |

| Câncer de Pulmão | |

| Câncer de Próstata | |

| Câncer Colorretal | |

| Melanoma | |

| Outros Cânceres |

| Institutos de Pesquisa em Câncer |

| Laboratórios Acadêmicos e Governamentais |

| Hospitais e Centros de Câncer |

| Empresas de Biotecnologia e Farmacêuticas |

| Laboratórios de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade Terapêutica | Imunoterapia Induzida por Gene | |

| Viroterapia Oncolítica | ||

| Terapia de Transferência Gênica | ||

| Terapias de Edição Gênica Baseadas em CRISPR | ||

| Terapias de Silenciamento Gênico Baseadas em RNAi | ||

| Por Tipo de Vetor | Vetores Virais | |

| Vetores Não Virais | ||

| Por Tipo de Câncer | Neoplasias Hematológicas | |

| Tumores Sólidos | Câncer de Mama | |

| Câncer de Pulmão | ||

| Câncer de Próstata | ||

| Câncer Colorretal | ||

| Melanoma | ||

| Outros Cânceres | ||

| Por Usuário Final | Institutos de Pesquisa em Câncer | |

| Laboratórios Acadêmicos e Governamentais | ||

| Hospitais e Centros de Câncer | ||

| Empresas de Biotecnologia e Farmacêuticas | ||

| Laboratórios de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapia gênica do câncer?

O tamanho do mercado de terapia gênica do câncer atingiu USD 29,43 bilhões em 2026 e está projetado para crescer rapidamente a uma CAGR de 17,92% até 2031.

Qual modalidade terapêutica detém a maior participação de mercado?

A viroterapia oncolítica lidera com 43,02% de participação, beneficiando-se do uso clínico estabelecido e da familiaridade regulatória.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar uma CAGR de 29,82% até 2031, apoiada pela base de fabricação da China e pelas vias regulatórias aceleradas.

Como os altos preços das terapias estão sendo abordados?

Pagadores e fabricantes estão pilotando contratos baseados em valor e modelos de pagamento parcelado para distribuir os custos e vincular o reembolso aos resultados.

Qual tendência tecnológica é mais disruptiva?

As plataformas de edição baseadas em CRISPR, especialmente quando combinadas com entrega por nanopartículas lipídicas, estão remodelando os pipelines tanto para tumores hematológicos quanto para tumores sólidos.

Página atualizada pela última vez em: