Tamanho e Participação do Mercado de Vacinas contra Poliomielite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

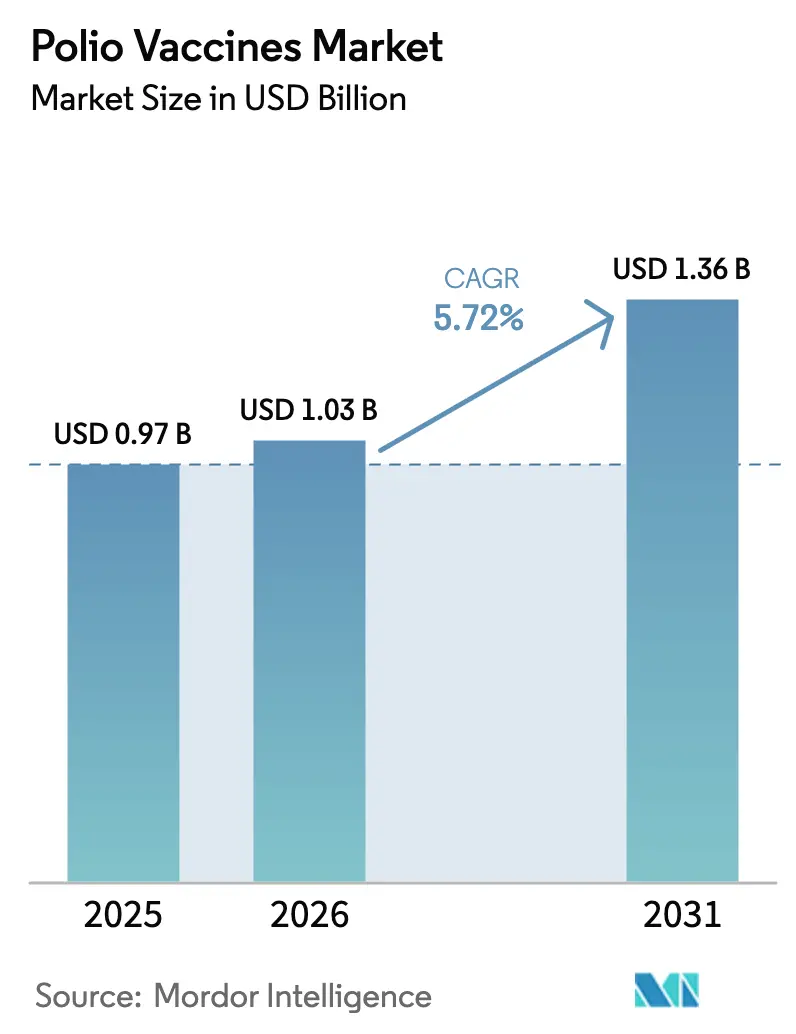

| Tamanho do Mercado (2026) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra Poliomielite por Mordor Intelligence

Espera-se que o Mercado de Vacinas contra Poliomielite cresça de USD 0,97 bilhão em 2025 para USD 1,03 bilhão em 2026 e está previsto para atingir USD 1,36 bilhão até 2031 a um CAGR de 5,72% no período de 2026 a 2031.

A expansão do mercado é impulsionada por dois fatores principais: a crescente demanda pela vacina inativada contra poliomielite (IPV) nos calendários de imunização de rotina de países de alta renda e o papel fundamental da nova vacina oral contra poliomielite tipo 2 (nOPV2) nas campanhas de resposta a surtos em regiões frágeis. Afeganistão e Paquistão continuam sendo as principais regiões de transmissão do poliovírus selvagem tipo 1, registrando 68 casos em 2024. No entanto, os surtos de poliovírus derivado de vacina circulante tipo 2 diminuíram 50% em relação ao ano anterior, chegando a 196 casos, refletindo o sucesso inicial da nOPV2 em campo. Os fabricantes capazes de atender tanto à demanda de IPV de alta margem quanto aos requisitos de capacidade de resposta rápida para nOPV2 estão estrategicamente posicionados para se beneficiar à medida que as agências de aquisição deslocam o foco das intervenções de emergência para os programas de imunização de rotina.

Principais Conclusões do Relatório

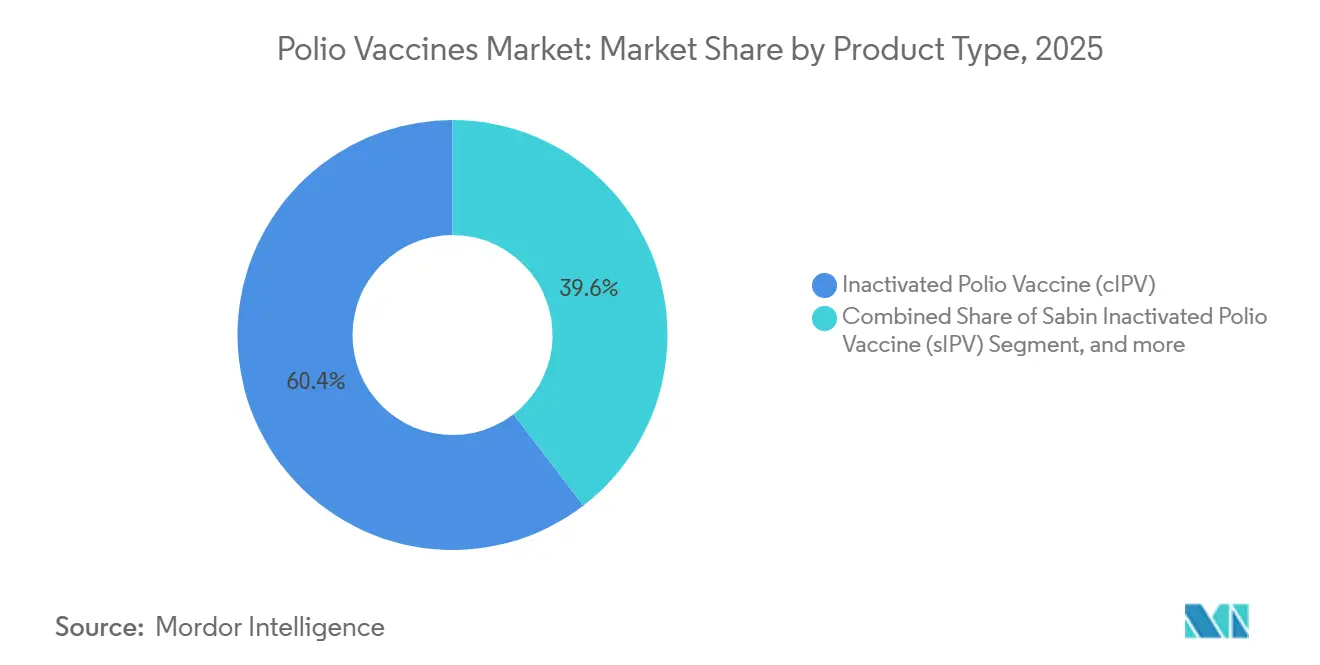

- Por tipo de produto, a IPV convencional detinha 60,43% da participação do mercado de vacinas contra poliomielite em 2025, enquanto as formulações de vacina oral contra poliomielite têm previsão de expansão a um CAGR de 7,65% até 2031.

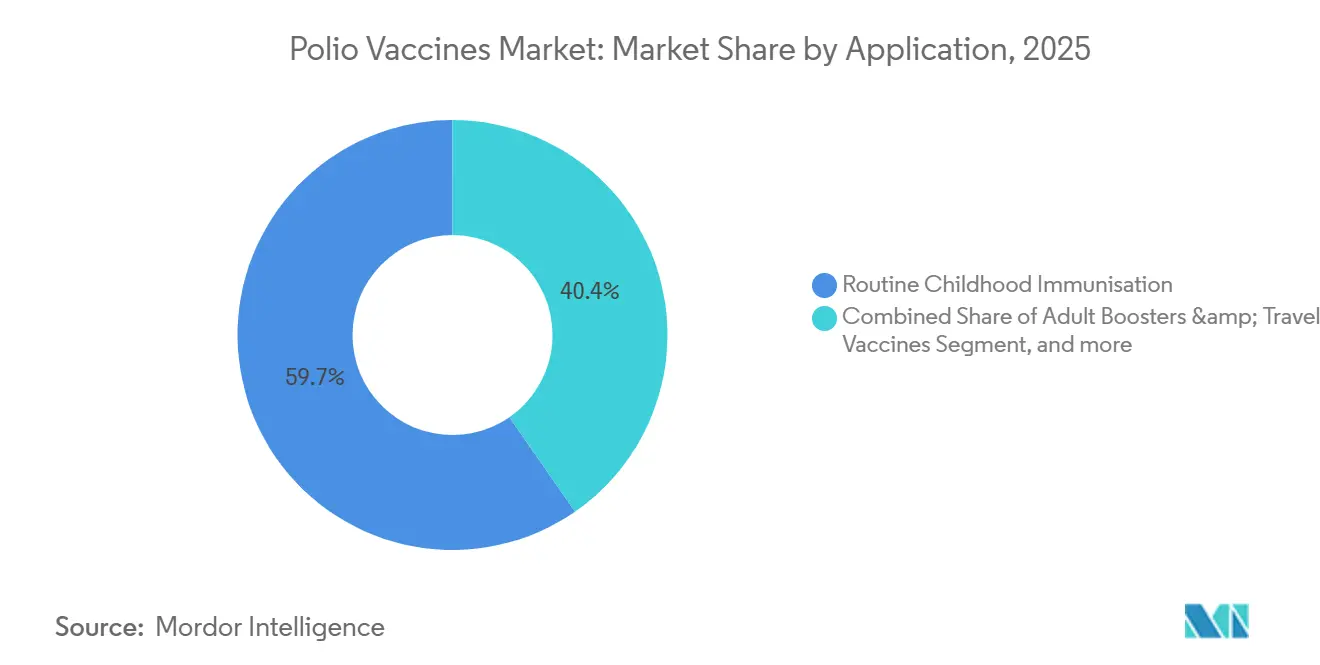

- Por aplicação, a imunização infantil de rotina representou 59,65% do mercado de vacinas contra poliomielite em 2025, enquanto os reforços para adultos e as vacinas para viajantes representam os casos de uso de crescimento mais rápido, com um CAGR de 8,33% até 2031.

- Por usuário final, hospitais e clínicas representaram 55,87% da receita de 2025, enquanto as agências de saúde pública e os programas governamentais avançam a um CAGR de 8,43% até 2031.

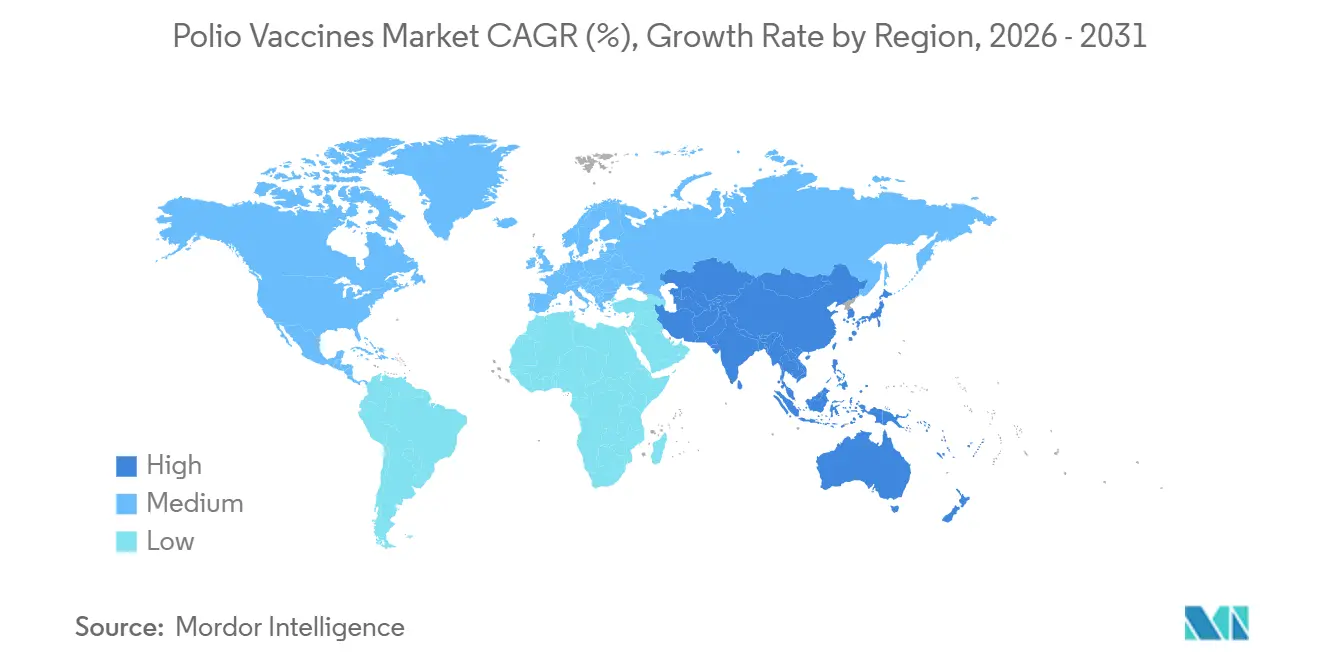

- Por geografia, a América do Norte representou 43,76% da receita de 2025, mas a Ásia-Pacífico está posicionada para o maior crescimento, com um CAGR de 6,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vacinas contra Poliomielite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso do Financiamento Global para a Erradicação da Poliomielite | +0.8% | Paquistão, Afeganistão, RDC, Iêmen, transbordamento para programas globais | Médio prazo (2 a 4 anos) |

| Transição da OPV para Regimes de IPV Mais Seguros | +1.2% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥4 anos) |

| Adoção de Vacinas Combinadas Hexavalentes | +0.9% | Europa, América do Norte, América Latina | Curto prazo (≤2 anos) |

| Crescimento nos Orçamentos Governamentais de Imunização | +0.7% | Ásia-Pacífico, África Subsaariana | Médio prazo (2 a 4 anos) |

| Expansão da Capacidade de Fabricação Regional | +0.6% | Índia, Indonésia, China, Brasil | Longo prazo (≥4 anos) |

| Digitalização da Cadeia de Suprimentos e Melhorias na Cadeia de Frio | +0.5% | Quênia, Nigéria, Bangladesh, Indonésia | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso do Financiamento Global para a Erradicação da Poliomielite

O GPEI prorrogou seu plano estratégico até 2029 e garantiu USD 2,4 bilhões adicionais, fixando o envelope para 2022-2029 em USD 6,9 bilhões, embora o orçamento operacional de 2026 tenha sido reduzido para USD 786 milhões à medida que os doadores migraram da resposta de emergência para o cofinanciamento da imunização de rotina. O compromisso de USD 500 milhões da Arábia Saudita em 2024 destinou recursos para a aquisição de nOPV2 e melhorias na cadeia de frio nos estados membros da Organização de Cooperação Islâmica. O modelo de financiamento revisado recompensa os fabricantes com portfólios de plataforma dupla; a Bio Farma enviou 1,2 bilhão de doses de nOPV2 para 42 países desde o final de 2023, enquanto Sanofi e Pfizer dominam os regimes de IPV nos calendários apoiados por doadores. A meta do GPEI de interromper o poliovírus selvagem tipo 1 até o final de 2027 comprime a janela para licitações de alto volume de OPV monovalente, impulsionando uma expansão moderada, porém duradoura, das aquisições de IPV. Os fornecedores sem pré-qualificação da OMS para IPV e nOPV2 correm o risco de exclusão à medida que a UNICEF racionaliza sua base de fornecedores.

Transição da OPV para Regimes de IPV Mais Seguros

A retirada da OPV trivalente em 2016 e a remoção gradual da OPV bivalente levaram 162 países — 84% dos membros da OMS — a incorporar uma segunda dose de IPV até abril de 2025, dobrando os requisitos de vacina per capita. A justificativa epidemiológica é convincente: a IPV elimina o risco de reversão que produziu 196 casos de cVDPV2 em 2024, queda em relação a 395 no ano anterior. Países de renda média adotantes, como Indonésia, Egito e Marrocos, integraram a IPV em vacinas combinadas para simplificar os fluxos de trabalho clínicos. As pressões de custo favorecem a IPV Sabin atenuada (sIPV), que reduz os custos de biossegurança em 20 a 25%, mas apenas Bio Farma e Sinovac operam linhas de sIPV em escala comercial. O prazo de biocontenção do Plano de Ação Global III da OMS para 2028 eleva a barreira de entrada, forçando os produtores menores a buscar parcerias contratuais ou sair do mercado. A licitação da UNICEF de 2025 ilustra a lacuna de oferta; ela buscou 120 milhões de doses de IPV, mas recebeu ofertas firmes para apenas 95 milhões, elevando os preços à vista em 15 a 20%.

Adoção de Vacinas Combinadas Hexavalentes

As formulações hexavalentes que combinam DTaP, IPV, hepatite B e antígenos Hib capturaram 18% dos volumes contendo IPV em 2025, ante 12% em 2023. A Vaxelis da Merck obteve licenciamento no Brasil e no México durante 2024, enquanto a Infanrix Hexa da GSK entrou no canal pediátrico privado da Indonésia em 2025. As vacinas combinadas reduzem a necessidade de cadeia de frio em 40% por criança e cortam os custos de administração em 25 a 30%, mas seu preço unitário de USD 15 a 20 ainda supera o custo de USD 2 a 3 da IPV isolada, restringindo a adoção em países de baixa renda. As expirações de patentes das principais formulações entre 2027 e 2028 podem abrir mercados emergentes para biossimilares, intensificando a rotatividade competitiva. No interim, os fornecedores de IPV isolada enfrentam compressão de margens à medida que médicos de países de renda média migram para regimes de visita única.

Crescimento nos Orçamentos Governamentais de Imunização

Os orçamentos de imunização na Ásia-Pacífico e na África Subsaariana cresceram 12% em 2025, atingindo USD 4,8 bilhões, à medida que os estados assumiram o cofinanciamento antes coberto pelos subsídios da GAVI. A Índia aumentou em 18% o orçamento do seu Programa Universal de Imunização para INR 38 bilhões (USD 456 milhões), priorizando a implantação nacional da IPV2, enquanto a Nigéria aumentou as alocações para poliomielite em 22% para NGN 45 bilhões (USD 58 milhões). Os incentivos à fabricação doméstica se alinham com a tendência; o esquema de Incentivo Vinculado à Produção da Índia destinou INR 6 bilhões (USD 72 milhões) em 2024 para expandir a capacidade de IPV no Serum Institute e na BIBCOL. O estresse fiscal ainda pode desestabilizar os planos — o Paquistão reduziu seu orçamento de vacinas de 2025 em 8% — mas a trajetória geral favorece contratos de aquisição plurianuais, proporcionando aos produtores de escala uma visibilidade previsível de volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Fabricação e de Cadeia de Frio | -0.6% | Global; pronunciado na África Subsaariana e no Sul da Ásia | Longo prazo (≥4 anos) |

| Hesitação Vacinal e Desinformação | -0.4% | Paquistão, Afeganistão, Nigéria, RDC | Curto prazo (≤2 anos) |

| Complexidade Regulatória e de Biocontenção | -0.5% | Índia, China, Europa Oriental | Médio prazo (2 a 4 anos) |

| Queda na Demanda por OPV Ameaçando a Viabilidade do Fornecimento | -0.3% | Produtores legados de OPV na Ásia e na Europa Oriental | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Fabricação e de Cadeia de Frio

A IPV deve ser mantida entre 2 e 8 °C da fábrica à clínica, acrescentando USD 0,80 a 1,20 por dose em logística, um encargo que pode equivaler a 40% do custo de desembarque na África Subsaariana. As regras de biocontenção do GAP III da OMS exigem reformas de nível de biossegurança 3 com custo de USD 15 a 25 milhões por linha, levando algumas empresas regionais a paralisar linhas de produção. A fragilidade da cadeia de frio agrava o desperdício; falhas na rede elétrica na Nigéria e na RDC causaram excursões de temperatura de 18 a 22% nas remessas de 2025, inflando o custo efetivo por dose utilizável em quase um terço. Registradores de dados em blockchain testados no Quênia reduziram o desperdício em 12%, mas o investimento inicial ainda é proibitivo para os mercados de menor renda. O aumento dos preços do diesel para refrigeradores fora da rede elétrica corrói ainda mais as margens, reforçando a vantagem dos fornecedores verticalmente integrados com distribuição própria.

Hesitação Vacinal e Desinformação

Os agrupamentos de recusa nas províncias de Khyber Pakhtunkhwa e Baluchistão do Paquistão representaram 42% dos 41 casos de poliomielite selvagem do país em 2024. A desinformação nas redes sociais associando as vacinas contra poliomielite à infertilidade aumentou 28% entre janeiro e junho de 2024, correlacionando-se com quedas de cobertura documentadas na revista The Lancet Infectious Diseases. O Afeganistão registrou 27 casos no mesmo ano, principalmente em distritos controlados pelo Talibã, onde os vacinadores enfrentam ameaças à segurança. As zonas de conflito complicam a implantação: a campanha de emergência de agosto de 2024 em Gaza atingiu 90% de cobertura, abaixo do limiar de imunidade coletiva de 95%. A hesitação não se limita a estados frágeis; as taxas de isenção em jardins de infância nos EUA subiram para 3,1% em 2024, ante 2,6% em 2022[1]Centers for Disease Control and Prevention, "Cobertura de Vacinação Escolar — Estados Unidos 2024," cdc.gov. As intervenções de engajamento comunitário aumentam a adesão, mas acrescentam USD 0,15 a 0,25 aos custos do programa por dose, evidenciando a tensão entre os imperativos de saúde pública e a rentabilidade dos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Vacinas Combinadas Desafiam a Economia da IPV Isolada

A IPV convencional isolada dominou 60,43% da receita em 2025, sustentada pela IMOVAX Polio da Sanofi e pela IPOL da Pfizer em programas de maior renda. As formulações orais — OPV bivalente, OPV monovalente e nOPV2 — registram um CAGR de 7,65% à medida que o GPEI canaliza recursos de resposta a surtos para a nOPV2 geneticamente estabilizada[2]GPEI, "Atualização de Fornecimento e Implantação de nOPV2," polioeradication.org. A IPV Sabin representa menos de 8% da produção atual, mas suas economias de custo de 20 a 25% em relação à IPV convencional atraem ministérios no Sudeste Asiático e na África Oriental. As vacinas combinadas capturaram 18% das doses contendo IPV em 2025 e avançam a um CAGR de 6,8%, impulsionadas pela penetração da Vaxelis da Merck na América Latina e pela ascensão da Infanrix Hexa da GSK em clínicas privadas indonésias. Essa combinação em evolução força os produtores a escolher entre liderança de custo nas licitações da UNICEF ou investimento em pesquisa e desenvolvimento de combinações complexas de maior margem.

A única linha pré-qualificada pela OMS para nOPV2 está na Bio Farma, tornando a cadeia de suprimentos vulnerável; as transferências de tecnologia para a Bilthoven Biologicals e a Panacea Biotec não atingirão produção comercial antes de 2028. Os volumes de OPV bivalente caíram 60% entre 2024 e 2025, deixando os fabricantes menores de OPV com ativos ociosos, a menos que se reposicionem rapidamente. Os entrantes no segmento de vacinas combinadas enfrentam um longo percurso regulatório — as aprovações levam em média 4 a 5 anos por jurisdição — concedendo aos incumbentes tempo para consolidar a fidelidade dos prestadores. Ao longo do horizonte de previsão, a demanda se bifurca: os doadores valorizam a IPV de custo ultrabaixo, enquanto as seguradoras privadas e os consumidores que pagam do próprio bolso aceitam preços premium por menos visitas à clínica.

Por Aplicação: Reforços para Adultos Oferecem Potencial de Crescimento em Nicho

Os calendários infantis de rotina geraram 59,65% da receita do mercado de vacinas contra poliomielite em 2025, refletindo a implantação quase global da IPV2. As atividades de imunização suplementar e a resposta a surtos representaram 28% das doses, principalmente no Sul da Ásia, no Iêmen e em partes da África Central. Os reforços para adultos e as vacinações para viajantes, embora pequenos em volume, têm projeção de crescimento de 8,33% ao ano até 2031, à medida que as autoridades de imigração endurecem os requisitos de entrada nas fronteiras adjacentes às zonas endêmicas. A IMOVAX Polio da Sanofi capturou 65% do canal de reforço para adultos nos EUA em 2025, com um preço de tabela de USD 45 a 50 — aproximadamente 15 vezes o preço de licitação para IPV pediátrica — demonstrando o potencial de margem disponível nos mercados privados. Os calendários de rotina ainda ditam a escala; cada adotante adicional de IPV2 pode aumentar a demanda nacional em 40 a 50%. No entanto, a manutenção de alta cobertura requer linhas orçamentárias sustentadas, aquisições estáveis e cadeias de frio resilientes.

As campanhas suplementares dependem da estabilidade geopolítica. No Paquistão, as equipes móveis de 2024 alcançaram 78% das crianças planejadas em Khyber Pakhtunkhwa após incidentes de segurança que limitaram as visitas domiciliares, enquanto a rodada de emergência de agosto de 2024 em Gaza ficou ligeiramente abaixo da cobertura limiar. A adesão ao reforço para adultos permanece irregular; apenas 12 países exigem fortemente comprovante de vacinação para viajantes provenientes de regiões endêmicas, restringindo o crescimento a indivíduos conscientes do risco, ONGs e agências militares. Ao longo da janela de previsão, a combinação de aplicações dependerá de se a eliminação do WPV1 permanece no cronograma; uma erradicação mais precoce desaceleraria a demanda monovalente enquanto consolidaria as aquisições de IPV de rotina.

Por Usuário Final: Agências Públicas Ganham Participação enquanto os Canais Privados Buscam Diferenciação

Hospitais e clínicas detinham 55,87% da receita de 2025, fornecendo tanto as doses infantis obrigatórias quanto os reforços eletivos para viajantes. As agências de saúde pública têm previsão de registrar um CAGR de 8,43% até 2031, impulsionadas por países de renda média que absorvem obrigações anteriormente financiadas pela GAVI. As organizações internacionais — UNICEF, OMS e GAVI — adquiriram 22% do volume global em 2025, canalizando doses para ambientes frágeis. Os prestadores privados registraram apenas 15% das doses, mas capturaram 28% da receita, pois as vacinas combinadas e os reforços têm margens premium.

A secularização orçamentária desloca o poder de barganha. A graduação da Indonésia do apoio da GAVI em 2024 transferiu USD 18 milhões em compras anuais de IPV diretamente para seu tesouro, abrindo caminho para contratos de fornecimento plurianuais que favorecem produtores eficientes como o Serum Institute. No lado privado, Merck e GSK utilizam descontos por volume para manter participação, comprimindo as margens das clínicas de 35 a 40% em 2023 para 28 a 32% em 2025. As licitações da UNICEF permanecem sensíveis ao preço; a chamada de IPV de 2025 reduziu os lances vencedores médios para USD 2,40, queda de 14% em relação a 2023, intensificando a pressão sobre os fornecedores menores de IPV isolada. Os incentivos divergentes entre volume público e conveniência privada garantem canais paralelos com substituição cruzada limitada.

Análise Geográfica

A América do Norte representou 43,76% da receita global em 2025, impulsionada pela demanda por vacinas combinadas premium e reforços para adultos nos Estados Unidos e no Canadá, mesmo com o volume total de doses estagnado em meio ao aumento das taxas de isenção. A Europa contribuiu com 28% da receita, com Alemanha, França e Reino Unido dependendo fortemente de calendários hexavalentes liderados por Sanofi e GSK. A Ásia-Pacífico registrou o maior crescimento de volume, com um CAGR de 6,43% esperado até 2031, à medida que o esquema de Incentivo Vinculado à Produção da Índia visa 150 milhões de doses de IPV anualmente até 2027 e a Indonésia amplia a capacidade de nOPV2 para 800 milhões de doses até o final de 2026.

O Oriente Médio e África gerou 18% da receita de 2025, mas exibe trajetórias diversas: o subsídio de USD 500 milhões da Arábia Saudita ao GPEI acelera as aquisições, enquanto a Nigéria lida com falhas na cadeia de frio que desperdiçam até 22% das remessas. A América do Sul forneceu 10% da receita, liderada pela adoção da Vaxelis pelo Brasil por meio do Fundo Rotativo da OPAS e pela abordagem mais cautelosa da Argentina em meio à austeridade fiscal.

Os diferenciais de receita por dose ilustram a economia mais ampla do mercado. Os mercados da OCDE representam 38% das doses, mas fornecem 72% da receita, beneficiando-se de prêmios de preço de 8 a 10 vezes. Por outro lado, a Ásia-Pacífico e a África, em conjunto, entregam 62% das doses, mas apenas 28% da receita, pressionando os fornecedores em direção à otimização de custos e eficiências de escala.

Cenário Competitivo

A receita global permanece moderadamente concentrada: Sanofi, GSK e Pfizer representaram 58% das vendas de 2025, impulsionadas pela dominância em vacinas hexavalentes e reforços para adultos. Os nichos de liderança de custo são ocupados por Bio Farma, Serum Institute of India e Beijing Tiantan Biological Products, que coletivamente detêm a maior participação de IPV em licitações governamentais. O monopólio da Bio Farma sobre a nOPV2 qualificada pela OMS, responsável agora por 1,2 bilhão de doses, representa um risco de ponto único que o GPEI aborda por meio de transferências de tecnologia para a Bilthoven Biologicals e a Panacea Biotec, com produção comercial esperada a partir de 2028. As vacinas hexavalentes formam uma arena oligopolista, enquanto os mercados de IPV isolada na Ásia-Pacífico abrigam de oito a dez players regionais, pressionando os preços das licitações da UNICEF para baixo.

Os incumbentes adotam estratégias divergentes. A Sanofi está consolidando a produção de IPV em sua instalação de Lyon e planeja descontinuar a IMOVAX Polio isolada em favor da Hexaxim, reforçando um posicionamento premium[3]Apresentação para Investidores da Sanofi T3 2024, sanofi.com. O Serum Institute investiu USD 120 milhões em 2024 para dobrar sua capacidade de IPV, com o objetivo de suprir a lacuna de fornecimento de 28% da UNICEF a partir de 2026. A inovação tecnológica concentra-se em melhorias de biocontenção e alívio da cadeia de frio; a LG Chem registrou quatro patentes para adjuvantes de IPV termoestáveis com estabilidade de seis meses a 25 °C. Os potenciais disruptores incluem candidatos à vacina contra poliomielite baseados em mRNA da BioNTech e da Moderna, mas a comercialização é improvável antes de 2030.

Líderes do Setor de Vacinas contra Poliomielite

Sanofi

GSK plc

Serum Institute of India

Bharat Immunologicals & Biologicals Corporation (BIBCOL)

Beijing Tiantan Biological Products

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Afeganistão lançou sua primeira campanha de vacinação contra poliomielite, com o objetivo de proteger mais de 7,3 milhões de crianças menores de 5 anos contra o poliovírus, conforme informado pelo Ministério da Saúde Pública.

- Janeiro de 2024: Sanofi e Biovac, uma empresa biofarmacêutica sediada na Cidade do Cabo, África do Sul, firmaram parceria para produzir vacinas inativadas contra poliomielite (IPV) na África. Este acordo foi concebido para viabilizar a fabricação regional de vacinas contra poliomielite para atender às potenciais necessidades de mais de 40 países africanos.

Escopo do Relatório Global do Mercado de Vacinas contra Poliomielite

De acordo com o escopo do relatório, as vacinas contra poliomielite são vacinas desenvolvidas para proteger contra a poliomielite, uma doença viral altamente infecciosa que pode causar paralisia. Existem dois tipos principais: a vacina oral contra poliomielite (OPV) e a vacina inativada contra poliomielite (IPV). Elas atuam estimulando o sistema imunológico para prevenir a infecção e a transmissão do poliovírus.

O Mercado de Vacinas contra Poliomielite é Segmentado por Tipo de Produto (Vacina Inativada contra Poliomielite (cIPV), Vacina Inativada contra Poliomielite Sabin (sIPV), Vacina Oral contra Poliomielite (bOPV, mOPV, nOPV2) e Vacinas Combinadas Contendo IPV), Aplicação (Imunização Infantil de Rotina, Atividades de Imunização Suplementar / Resposta a Surtos e Reforços para Adultos e Vacinas para Viajantes), Usuário Final (Agências de Saúde Pública e Programas Governamentais, Hospitais e Clínicas, Organizações Internacionais e ONGs e Prestadores Privados) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Vacina Inativada contra Poliomielite (cIPV) |

| Vacina Inativada contra Poliomielite Sabin (sIPV) |

| Vacina Oral contra Poliomielite (bOPV, mOPV, nOPV2) |

| Vacinas Combinadas Contendo IPV |

| Imunização Infantil de Rotina |

| Atividades de Imunização Suplementar / Resposta a Surtos |

| Reforços para Adultos e Vacinas para Viajantes |

| Agências de Saúde Pública e Programas Governamentais |

| Hospitais e Clínicas |

| Organizações Internacionais e ONGs |

| Prestadores Privados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Vacina Inativada contra Poliomielite (cIPV) | |

| Vacina Inativada contra Poliomielite Sabin (sIPV) | ||

| Vacina Oral contra Poliomielite (bOPV, mOPV, nOPV2) | ||

| Vacinas Combinadas Contendo IPV | ||

| Por Aplicação | Imunização Infantil de Rotina | |

| Atividades de Imunização Suplementar / Resposta a Surtos | ||

| Reforços para Adultos e Vacinas para Viajantes | ||

| Por Usuário Final | Agências de Saúde Pública e Programas Governamentais | |

| Hospitais e Clínicas | ||

| Organizações Internacionais e ONGs | ||

| Prestadores Privados | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vacinas contra poliomielite em 2026?

O tamanho do mercado de vacinas contra poliomielite é de USD 1,03 bilhão em 2026 e tem projeção de crescimento para USD 1,36 bilhão até 2031.

Qual região gera a maior receita com vacinas contra poliomielite?

A América do Norte lidera em valor, contribuindo com 43,76% da receita de 2025, principalmente por meio de vacinas combinadas com preços premium e reforços para adultos.

Por que a nOPV2 é fundamental para os esforços de erradicação atuais?

A nOPV2 oferece estabilidade genética que reduz o risco de reversão, possibilitando uma resposta a surtos mais segura; ela já reduziu os casos de cVDPV2 em 50% em relação ao ano anterior.

O que está impulsionando a mudança em direção às vacinas combinadas hexavalentes?

Os sistemas de saúde favorecem a imunização em visita única, que reduz os custos de cadeia de frio e de administração, apesar dos preços por dose mais elevados em comparação com a IPV isolada.

Como os custos da cadeia de frio afetam a economia das vacinas contra poliomielite?

Manter a IPV entre 2 e 8 °C pode acrescentar até USD 1,20 por dose em custos logísticos, uma parcela significativa do custo final em ambientes de baixos recursos.

Quem controla a maior parte do fornecimento de nOPV2?

A Bio Farma da Indonésia detém a única linha de nOPV2 pré-qualificada pela OMS, fornecendo 1,2 bilhão de doses desde dezembro de 2023.

Página atualizada pela última vez em: