Tamanho e Participação do Mercado de Células-Tronco Cancerosas

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

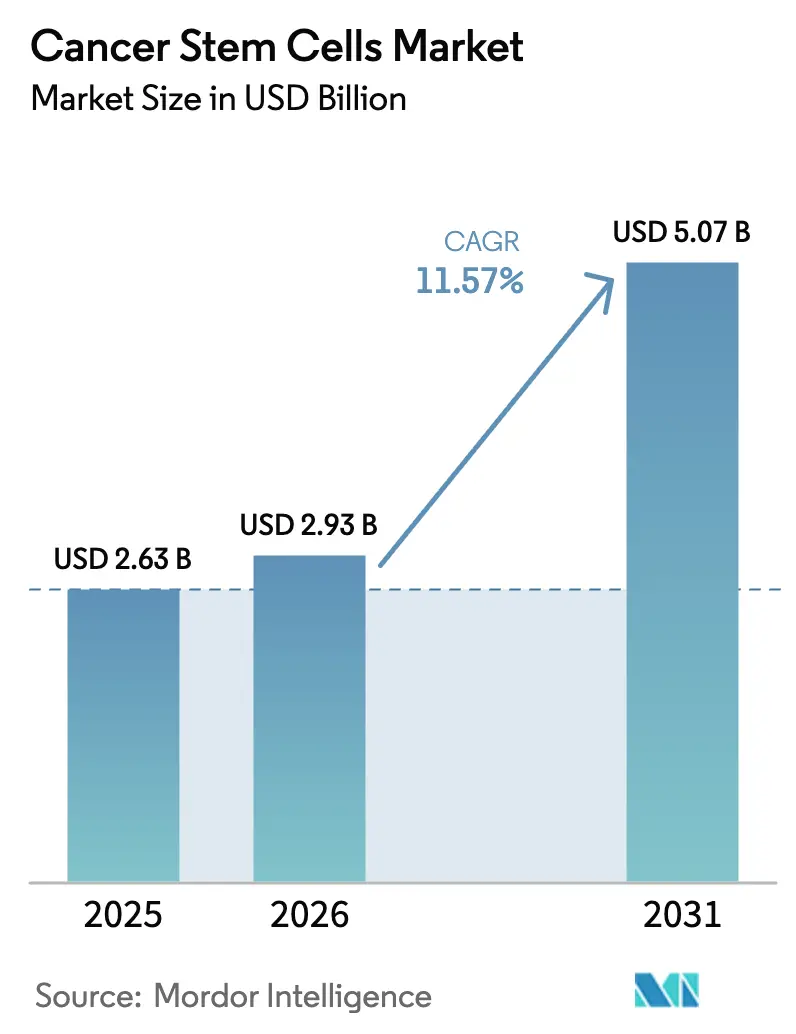

| Tamanho do Mercado (2026) | 2.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

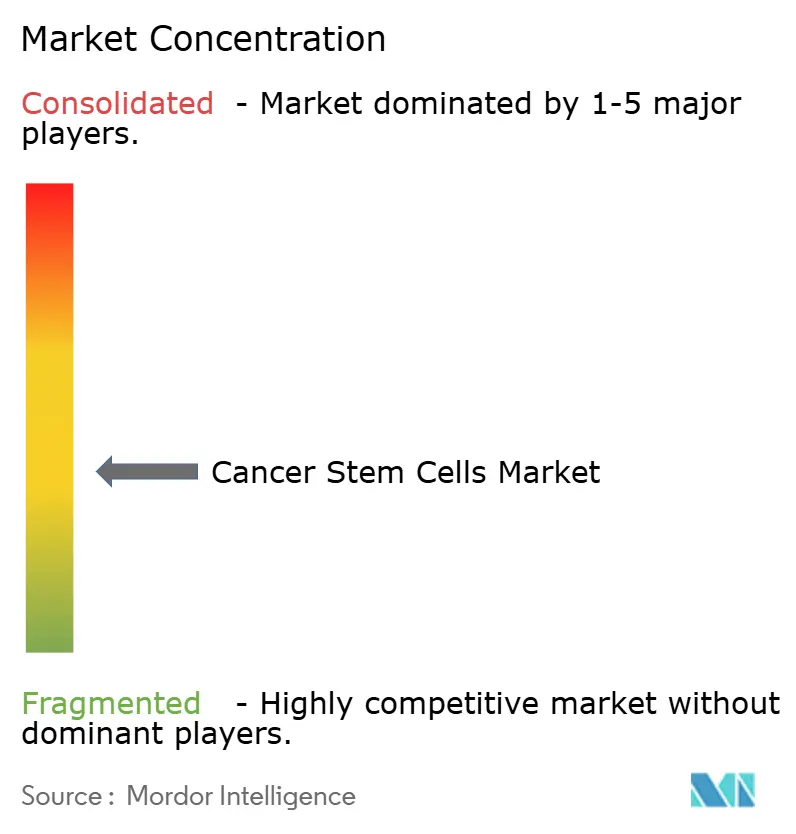

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células-Tronco Cancerosas por Mordor Intelligence

O tamanho do Mercado de Células-Tronco Cancerosas foi avaliado em USD 2,63 bilhões em 2025 e estima-se que cresça de USD 2,93 bilhões em 2026 para atingir USD 5,07 bilhões até 2031, a um CAGR de 11,57% durante o período de previsão (2026-2031). O impulso decorre da primeira onda de aprovações regulatórias e da rápida convergência entre a multi-ômica de célula única habilitada por IA, sistemas avançados de cultura 3D e fabricação descentralizada. Os transplantes autólogos dominam as aplicações atualmente, mas as abordagens alogênicas prontas para uso estão escalando mais rapidamente e remodelando as prioridades competitivas. A intensificação da atividade de patentes em torno de marcadores de nicho, aliada à incerteza de reembolso, preserva um cenário fragmentado, porém cada vez mais centrado em tecnologia.

Principais Conclusões do Relatório

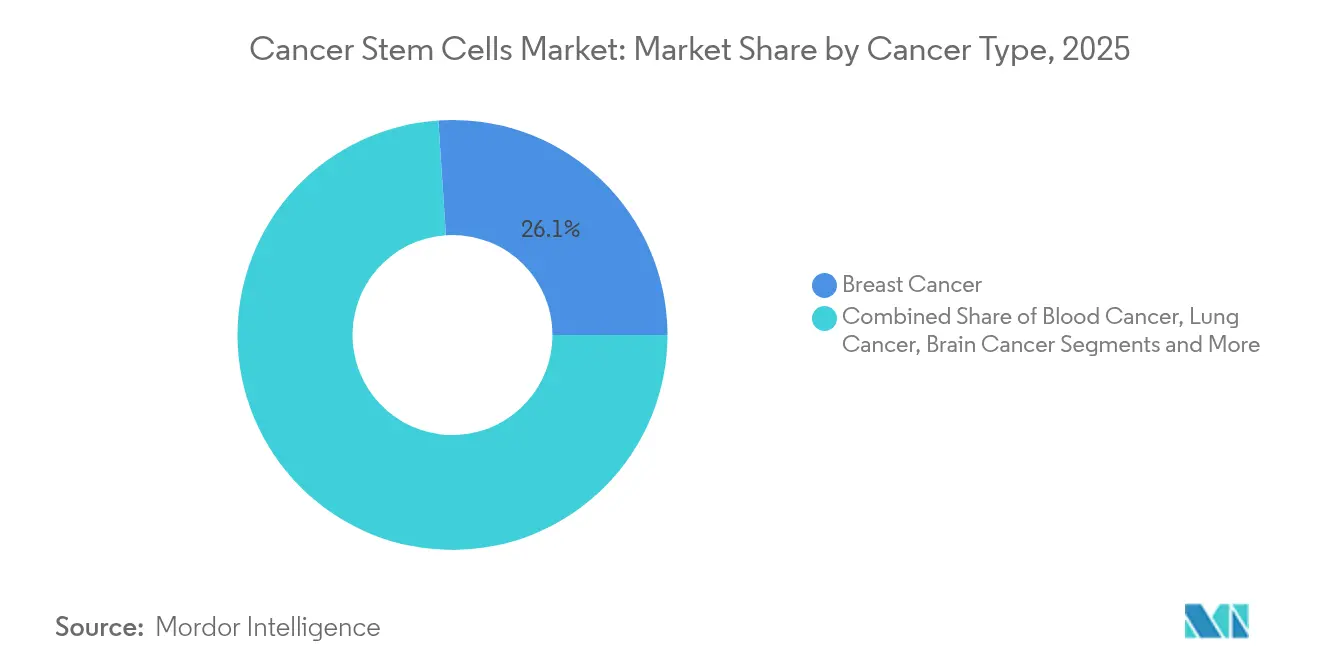

- Por tipo de câncer, o câncer de mama liderou com 26,05% de participação na receita em 2025; o câncer de pulmão está projetado para expandir a um CAGR de 12,41% até 2031.

- Por aplicação, os transplantes autólogos detinham 52,42% da participação do mercado de células-tronco cancerosas em 2025; as abordagens alogênicas têm previsão de crescer a 12,18% até 2031.

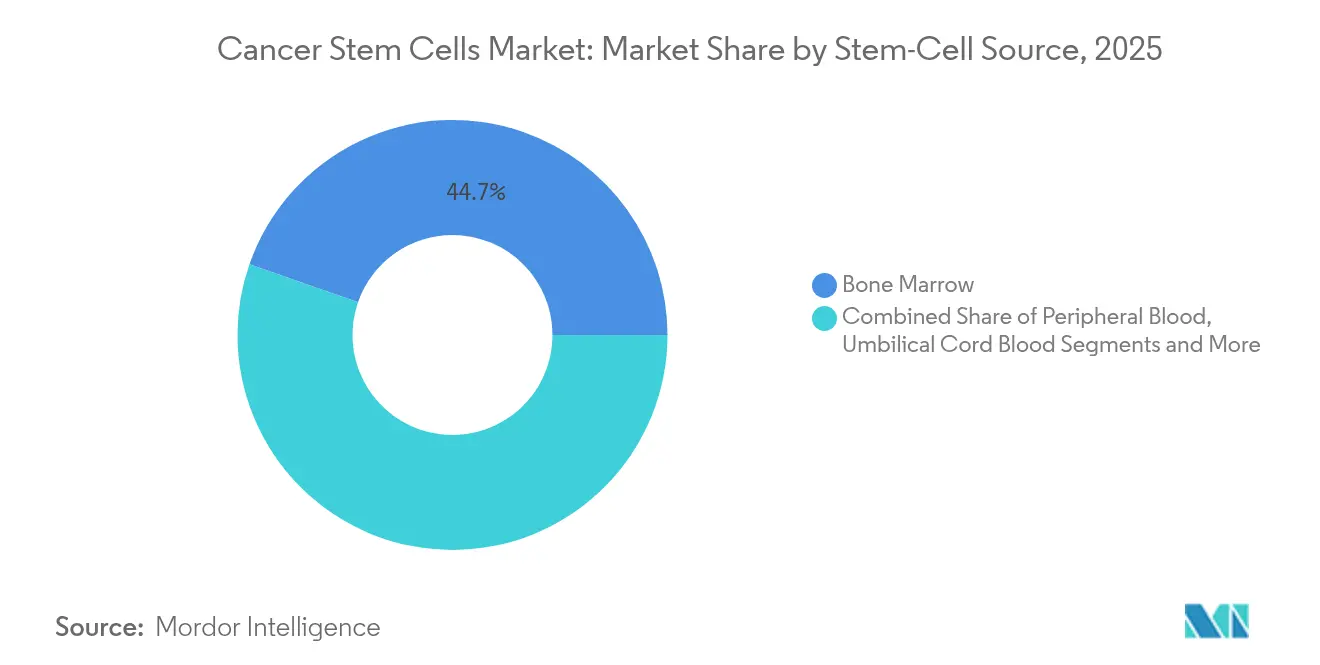

- Por fonte de células-tronco, a medula óssea representou 44,67% do tamanho do mercado de células-tronco cancerosas em 2025; as células-tronco pluripotentes induzidas (iPSCs) estão avançando a um CAGR de 12,79% até 2031.

- Por geografia, a América do Norte comandou 37,12% da receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 13,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Células-Tronco Cancerosas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer e legislação de apoio | +2.8% | Global | Médio prazo (2-4 anos) |

| Aumento dos gastos em P&D e financiamento público-privado | +2.1% | América do Norte e UE, núcleo da APAC | Longo prazo (≥ 4 anos) |

| Adoção rápida de plataformas avançadas de isolamento celular/cultura 3D | +1.9% | Global, com ganhos iniciais na América do Norte e Japão | Curto prazo (≤ 2 anos) |

| Multi-ômica de célula única impulsionada por IA acelerando a descoberta de alvos de células-tronco cancerosas | +1.7% | América do Norte e UE, expansão para a APAC | Médio prazo (2-4 anos) |

| Magnetogenética permitindo modulação não invasiva de células-tronco cancerosas | +1.4% | América do Norte e UE, Japão | Longo prazo (≥ 4 anos) |

| Surgimento de laboratórios descentralizados de fabricação autóloga em hospitais | +1.3% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer e Legislação de Apoio

As cargas de casos oncológicos globais estão aumentando, intensificando a demanda por terapias que erradiquem o pequeno conjunto de células-tronco cancerosas que impulsionam as recidivas. Os formuladores de políticas agora simplificam os caminhos regulatórios: a Lei de Modernização da FDA removeu certos requisitos de testes em animais, acelerando a adoção de iPSCs em oncologia. Na Europa, o programa piloto de terapias avançadas da EMA reduz as taxas de revisão para desenvolvedores acadêmicos e fornece orientação científica contínua.[1]Fonte: Agência Europeia de Medicamentos, "Atualização de Progresso sobre o Programa Piloto para Desenvolvedores Acadêmicos e Sem Fins Lucrativos de Medicamentos de Terapia Avançada," ema.europa.eu O programa de aprovação acelerada do Japão para medicina regenerativa deve aprovar a primeira terapia oncológica baseada em iPSC dentro do próximo ano, sublinhando a convergência regulatória global. Essas mudanças coletivamente impulsionam as perspectivas de adoção e elevam a trajetória do mercado de células-tronco cancerosas.

Aumento dos Gastos em P&D e Financiamento Público-Privado

Governos e investidores canalizam cada vez mais capital para programas translacionais. A alocação de ¥110 bilhões do Japão para medicina regenerativa financia mais de 60 ensaios clínicos de oncologia com iPSC em todo o mundo. Nos Estados Unidos, a Fundação Reagan-Udall destaca as sobreposições da terapia gênica com a biologia das células-tronco, galvanizando o financiamento para regimes multimodais. O capital de risco agora tem como alvo motores de descoberta aprimorados por IA que perfilam a heterogeneidade das células-tronco cancerosas em profundidade de célula única, sinalizando forte confiança em plataformas habilitadas por tecnologia.

Adoção Rápida de Plataformas Avançadas de Isolamento Celular/Cultura 3D

Ferramentas de isolamento de próxima geração e sistemas de cultura 3D reproduzem os microambientes tumorais com mais fidelidade do que as monocamadas 2D. O kit STEMdiff permite a diferenciação reprodutível de progenitores hematopoiéticos a partir de fontes pluripotentes, mitigando restrições históricas de fornecimento. Algoritmos de aprendizado de máquina agora identificam subpopulações de células-tronco cancerosas com vulnerabilidades únicas, conforme demonstrado em estudos de câncer de bexiga. Biorreatores integrados equipados com sensores automatizados impulsionam a consistência da fabricação, um pré-requisito essencial para a produção de grau clínico.

Multi-Ômica de Célula Única Impulsionada por IA Acelerando a Descoberta de Alvos de Células-Tronco Cancerosas

A combinação de IA com sequenciamento de célula única revela estados celulares anteriormente ocultos que orientam o design de medicamentos. O Anet disseca ecossistemas tumorais, identificando agrupamentos discretos semelhantes a células-tronco passíveis de terapia direcionada. Pipelines complementares como o PERception preveem respostas individuais a medicamentos mapeando trajetórias clonais. Esse fluxo de trabalho rico em dados reduz os prazos de descoberta e aumenta a precisão dos ensaios clínicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de terapia e incerteza de reembolso | -2.4% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade ética/regulatória em torno da manipulação de células-tronco humanas | -1.8% | Global, com variações regionais em rigor | Médio prazo (2-4 anos) |

| Desafios de expansão in vitro devido à mimetização do microambiente de células-tronco cancerosas | -1.2% | Global, com maior impacto na América do Norte e UE | Médio prazo (2-4 anos) |

| Agrupamento de patentes em torno de marcadores de nicho de células-tronco cancerosas limitando novos entrantes | -0.9% | América do Norte e UE principalmente, expansão para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Terapia e Incerteza de Reembolso

Os procedimentos de CAR-T podem ultrapassar USD 1 milhão por paciente, um referencial que enquadra a hesitação dos pagadores em relação às intervenções emergentes de células-tronco cancerosas.[2]Fonte: Shelby Holland et al., "Busca pela Sincronização das Partes Interessadas na Cadeia de Suprimentos de CAR-T," Frontiers in Bioengineering and Biotechnology, frontiersin.org O acesso permanece limitado: menos de 20% dos pacientes elegíveis nos EUA recebem terapias celulares e gênicas aprovadas, frequentemente devido a atrasos no reembolso. A determinação de cobertura nacional do Medicare para transplante de células-tronco esclarece os critérios, mas permanece específica para doenças, deixando indicações mais recentes sem financiamento.[3]Fonte: Centros de Serviços Medicare e Medicaid, "Transplante de Células-Tronco (110.23)," cms.gov Os mercados emergentes enfrentam lacunas de acessibilidade ainda mais acentuadas, retardando a adoção ampla no mercado de células-tronco cancerosas.

Complexidade Ética/Regulatória em Torno da Manipulação de Células-Tronco Humanas

As jurisdições divergem sobre edição genômica e supervisão de células-tronco embrionárias, adicionando camadas de risco de conformidade. A sequência de aprovação em múltiplos países da UE retarda a entrada no mercado de CAR-T; o consórcio T2EVOLVE peticionou por modelos unificados de dossiê para reduzir atrasos. As terapias de edição gênica também devem monitorar efeitos fora do alvo por anos, prolongando as durações dos ensaios e os ciclos orçamentários. Desenvolvedores menores enfrentam encargos desproporcionais, reforçando as tendências de consolidação no mercado de células-tronco cancerosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câncer: A Dominância do Câncer de Mama Impulsiona a Inovação

O câncer de mama contribuiu com 26,05% da receita em 2025, a maior fatia individual da participação do mercado de células-tronco cancerosas. O segmento se beneficia de alta prevalência global e robustos pipelines de biomarcadores. Ensaios de assinatura redox guiados por IA agora estratificam os pacientes pela probabilidade de benefício de imunoterapia ou quimioterapia, ajustando a correspondência entre o tratamento e a biologia do tumor. Ensaios clínicos de câncer de mama triplo-negativo avaliando células modificadas por CAR e inibidores de ponto de verificação buscam conter a recidiva agressiva impulsionada por células-tronco.

O câncer de pulmão representa a fatia de crescimento mais rápido com um CAGR de 12,41%, impulsionado por avanços no direcionamento do microambiente que melhoram o direcionamento e a persistência das células-tronco. Os cânceres de sangue sustentam volumes materiais graças a protocolos de transplante consolidados, enquanto os programas de glioblastoma testam a hipertermia magnética para erradicar nichos de células-tronco resistentes. As investigações pancreáticas, incluindo relatos de casos de CAR-T com claudina18.2 mostrando remissão completa, destacam a amplitude da inovação. Em conjunto, essas tendências reforçam a demanda diversificada no mercado de células-tronco cancerosas.

Por Aplicação: Transplantes Autólogos Lideram a Participação de Mercado

Os transplantes autólogos capturaram 52,42% do tamanho do mercado de células-tronco cancerosas em 2025, apoiados pelo menor risco de doença enxerto versus hospedeiro e regimes de condicionamento bem estabelecidos. A adoção permanece mais alta em malignidades hematológicas, onde décadas de dados sustentam a confiança dos pagadores. O oxigênio hiperbárico combinado com transplantes alogênicos de sangue periférico está sob investigação para melhorar a cinética de enxertia, potencialmente reduzindo a lacuna de desempenho entre as abordagens.

As terapias alogênicas, no entanto, estão projetadas para superar com um CAGR de 12,18%, impulsionadas pela fabricação escalável e pelo estoque pronto para uso. O CAR-T CD7 sequencial seguido de transplantes haploidênticos alcançou 68% de sobrevida global sem profilaxia rotineira de doença enxerto versus hospedeiro, ilustrando o impulso clínico. Os protocolos de sangue de cordão umbilical estão fechando as lacunas históricas de sobrevida entre grupos raciais, expandindo os pools de doadores e ampliando o alcance do mercado. Coletivamente, esses ganhos de desempenho desafiam a primazia autóloga e redefinem o posicionamento estratégico no mercado de células-tronco cancerosas.

Por Fonte de Células-Tronco: A Medula Óssea Mantém a Posição de Liderança

A medula óssea forneceu 44,67% da receita total em 2025, refletindo décadas de familiaridade com o procedimento e dados robustos de resultados. As inovações agora visam a otimização do local de coleta para aumentar os rendimentos de células-tronco mesenquimais enquanto minimizam a morbidade. Plataformas de imagem de alta multiplexação como o Phenocycler 2.0 perfilam a arquitetura da medula com 25 marcadores, informando protocolos refinados que preservam a pluripotência.

As células-tronco pluripotentes induzidas se destacam como a fonte de crescimento mais rápido, expandindo a um CAGR de 12,79% até 2031, graças à expansão ilimitada e à engenharia genômica modular. O programa nacional do Japão subsidia a fabricação de iPSC em larga escala, sinalizando adoção em escala industrial antes dos pontos de inflexão clínica. Os avanços na expansão ex vivo também ampliam a utilidade das fontes de sangue periférico e de cordão, particularmente em pediatria e adultos resistentes a recidivas. Esses desenvolvimentos diversificam coletivamente as estratégias de fornecimento no mercado de células-tronco cancerosas.

Análise Geográfica

A América do Norte reteve 37,12% de participação em 2025, ancorada pela postura cada vez mais favorável da FDA exemplificada pela aprovação do Ryoncil e pelos marcos de reembolso do Medicare que codificam a cobertura para várias modalidades de transplante. Os ecossistemas acadêmico-industriais aproveitam a IA para análises de célula única, aprimorando o design dos ensaios e acelerando a tradução da bancada para a beira do leito. Parcerias de fabricação descentralizada, como a rede Galapagos–Blood Centers of America, reduzem os prazos de entrega, reforçando a dominância regional.

A Ásia-Pacífico está no caminho para um CAGR de 13,05%, catalisada pelo processo regulatório acelerado do Japão e pelos gastos de capital superiores a ¥110 bilhões, que sustentam mais de 60 ensaios clínicos de oncologia baseados em iPSC. Os gigantes locais estão erguendo instalações dedicadas de boas práticas de fabricação atuais para atender à demanda futura, enquanto as reformas regulatórias da China ampliam os pipelines de ensaios apesar dos desafios contínuos de proteção à propriedade intelectual. As colaborações regionais entre centros acadêmicos e biotecnológicas se alinham bem com o paradigma de oncologia de precisão que domina o mercado de células-tronco cancerosas.

A Europa se beneficia do marco de terapias avançadas da EMA, embora a conformidade em múltiplos países ainda prolongue o tempo de entrada no mercado. A aprovação do Casgevy, uma terapia de células-tronco editada por CRISPR, valida modalidades complexas de edição gênica e estabelece referências de segurança. O consórcio T2EVOLVE pressiona por uma regulamentação simplificada de CAR-T para sustentar a competitividade. Os programas emergentes no Oriente Médio, como o Cancer BioShield da Arábia Saudita, e as regras em evolução do México para terapia celular, sinalizam uma pegada global em expansão.

Cenário Competitivo

O mercado de células-tronco cancerosas é moderadamente fragmentado, mas a consolidação está ganhando ritmo à medida que os requisitos de capital aumentam. Fornecedores estabelecidos como Thermo Fisher Scientific e Merck KGaA aproveitam a logística global e amplos portfólios de reagentes para manter o poder de precificação. Enquanto isso, inovadores focados em plataformas como a Century Therapeutics empregam a tecnologia Allo-Evasion derivada de iPSC para gerar pipelines multiplex que podem ser rapidamente redirecionados para novos antígenos tumorais.

A diferenciação tecnológica está se aguçando. Suítes de descoberta impulsionadas por IA, kits de ferramentas de magnetogenética e biorreatores integrados formam as principais alavancas competitivas. A análise de patentes mostra um aumento de 70% nos depósitos em oncologia, com laboratórios do setor público contribuindo com um terço das famílias, sublinhando um cenário de inovação ricamente colaborativo. As barreiras de entrada consequentemente aumentam para startups incapazes de navegar em densas redes de propriedade intelectual em torno de marcadores de superfície de nicho.

As estratégias estratégicas apresentam cada vez mais abordagens combinadas. Acordos de licenciamento recentes — como os buscados pela Mosaic Therapeutics para construir coquetéis proprietários de medicamentos e terapia celular — destacam uma mudança de apostas em ativos únicos para portfólios modulares. O investimento também está fluindo para pegadas de produção descentralizadas, que prometem eficiências de custo e maior alcance ao paciente. Coletivamente, essas manobras sinalizam um campo de batalha em evolução onde escala, densidade de propriedade intelectual e amplitude tecnológica ditarão o posicionamento no mercado de células-tronco cancerosas.

Líderes do Setor de Células-Tronco Cancerosas

Thermo Fisher Scientific Inc.

Merck KGaA

Lonza

PromoCell GmbH

Bio-Techne (R&D Systems, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ExCellThera obteve avaliação acelerada da EMA para sua terapia celular UM171 direcionada a malignidades hematológicas sem doadores compatíveis.

- Janeiro de 2025: O Baptist Health planeja lançar um Programa de Transplante de Células-Tronco e Terapia Celular no Baptist MD Anderson Cancer Center para ampliar o acesso na Flórida e na Geórgia.

- Maio de 2024: A Stanford Medicine tratou um paciente com a terapia celular baseada em células-tronco aprovada pela FDA dos EUA para o tratamento de câncer de sangue e melanoma.

- Abril de 2023: A Gamida Cell Ltd, líder em terapia celular, anunciou a aprovação da FDA dos EUA do Omisirge, uma terapia celular alogênica para o tratamento de pacientes pediátricos e adultos com malignidades hematológicas. Essa aprovação deve aumentar o acesso ao transplante de células-tronco e melhorar os resultados dos pacientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de células-tronco cancerosas inclui todo produto, serviço ou tecnologia orientado clinicamente que isola, caracteriza ou elimina células-tronco iniciadoras de tumor para transplante autólogo ou alogênico e para inibição de vias direcionadas, com receitas capturadas no nível do fabricante. O estudo abrange consumíveis terapêuticos como kits de cultura, separação e análise, biológicos e pequenas moléculas específicos para células-tronco cancerosas, e dispositivos de processamento dedicados que chegam a provedores de cuidados oncológicos em todo o mundo.

As exclusões de escopo incluem linhagens celulares exclusivamente para pesquisa, reagentes genéricos de células-tronco não validados para oncologia e serviços de logística independentes que estão fora dos limites deste mercado.

Visão Geral da Segmentação

- Por Tipo de Câncer

- Câncer de Mama

- Câncer de Sangue

- Câncer de Pulmão

- Câncer Cerebral

- Câncer Colorretal

- Câncer Pancreático

- Câncer de Bexiga

- Câncer de Fígado

- Outros Tipos de Câncer

- Por Aplicação

- Transplante Autólogo de Células-Tronco

- Transplante Alogênico de Células-Tronco

- Por Fonte de Células-Tronco

- Medula Óssea

- Sangue Periférico

- Sangue de Cordão Umbilical

- Células-Tronco Pluripotentes Induzidas (iPSCs)

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram clínicos de oncologia, coordenadores de transplante, organizações de desenvolvimento e fabricação contratada de terapia celular e especialistas regulatórios na América do Norte, Europa e Ásia-Pacífico. Essas discussões esclareceram as taxas de utilização no mundo real, os pontos de preço emergentes e os indicadores antecedentes que a pesquisa documental por si só não consegue revelar, permitindo-nos triangular premissas e refinar as divisões regionais.

Pesquisa Documental

Construímos a linha de base com estatísticas globalmente confiáveis; séries de incidência e prevalência do GLOBOCAN da OMS, da Sociedade Americana de Câncer e do Eurostat ancoram a demanda, enquanto o ClinicalTrials.gov e os registros regionais de ensaios rastreiam a velocidade e o desgaste do pipeline de terapias. Os portais regulatórios (FDA dos EUA, EMA, PMDA) revelam o ritmo de aprovação, e organismos do setor como a Sociedade Internacional de Pesquisa em Células-Tronco ou a Aliança para Medicina Regenerativa divulgam métricas granulares de adoção. Os relatórios anuais 10-K das empresas, apresentações para investidores e notícias recuperadas pelo Dow Jones Factiva, apoiados pelos dados financeiros da D&B Hoovers, informam as estimativas de participação dos fornecedores e os preços médios de venda. Esta listagem é ilustrativa; inúmeras fontes públicas e por assinatura adicionais foram revisadas para completar e validar o conjunto de dados.

Dimensionamento de Mercado e Previsão

Nosso modelo começa com uma reconstrução de cima para baixo do pool de pacientes tratáveis (novos casos de câncer × prevalência de células-tronco cancerosas × elegibilidade para transplante ou terapia direcionada), que é então verificada com aproximações de baixo para cima a partir de consolidações de fornecedores amostrados por preço médio de venda por volume. As principais variáveis incluem incidência anual de câncer sólido e hematológico, penetração de transplante, taxas de sucesso de ensaios clínicos, taxa de aprovação regulatória e progressão do preço médio de venda da terapia. Uma regressão multivariada com variáveis defasadas de financiamento e aprovação em oncologia impulsiona a previsão de 2025-2030, enquanto a análise de cenários ajusta para aprovações inovadoras ou grandes contratempos de segurança.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em três estágios na qual as anomalias são sinalizadas em relação a sinais externos de mercado e surtos de publicação de patentes. O modelo é atualizado a cada ano, e atualizações intermediárias são acionadas quando grandes aprovações, mudanças de reembolso ou alertas de segurança afetam materialmente as premissas.

Por que a linha de base de Células-Tronco Cancerosas da Mordor é confiável

As estimativas publicadas frequentemente divergem porque as empresas escolhem escopos, escalas de preços e cadências de atualização diferentes antes de projetar os números.

Os principais fatores de lacuna incluem se os reagentes exclusivamente para pesquisa são contabilizados, quão agressivamente as aprovações futuras são incorporadas e o rigor das entrevistas de validação com clínicos que moderam o otimismo em estágio inicial.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 2,63 B (2025) | ||

| USD 2,89 B (2023) | Consultoria Global A | Contabiliza reagentes de pesquisa e depende de projeção histórica de CAGR sem verificações ao vivo com clínicos |

| USD 3,20 B (2024) | Associação do Setor B | Agrupa categorias mais amplas de células-tronco e assume precificação plana de terapia entre regiões |

| USD 4,30 B (2024) | Consultoria Regional C | Puramente de cima para baixo a partir de anúncios de financiamento, sem verificação cruzada no nível do fornecedor |

A comparação mostra que os números inflam quando kits de pesquisa ou segmentos regenerativos mais amplos são incluídos, ou quando a precificação e a adoção são deixadas sem questionamento. O escopo disciplinado da Mordor, a modelagem de dupla trilha e a pesquisa primária atualizada anualmente fornecem aos tomadores de decisão uma linha de base equilibrada e transparente que podem replicar e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de células-tronco cancerosas até 2031?

O mercado de células-tronco cancerosas tem previsão de atingir USD 5,07 bilhões até 2031 a um CAGR de 11,57%.

Qual indicação oncológica atualmente contribui com a maior receita?

O câncer de mama lidera o mercado com uma participação de 26,05% em 2025.

Por que as terapias alogênicas de células-tronco estão crescendo mais rapidamente do que as autólogas?

Os produtos alogênicos oferecem escalabilidade pronta para uso e demonstraram taxas de sobrevida encorajadoras, apoiando um CAGR de 12,18% até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 13,05%, impulsionada pelo investimento em larga escala do Japão e pelos caminhos regulatórios acelerados.

Como a IA beneficia a descoberta de medicamentos para células-tronco cancerosas?

A multi-ômica de célula única habilitada por IA acelera a identificação de alvos mapeando a heterogeneidade tumoral em resolução sem precedentes, reduzindo o tempo e o custo de descoberta.

Qual é a principal barreira ao amplo acesso dos pacientes?

Os altos custos de terapia e os marcos de reembolso incertos limitam a adoção, especialmente em mercados emergentes.

Página atualizada pela última vez em: