Tamanho e Participação do Mercado de Sistemas Aerostáticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

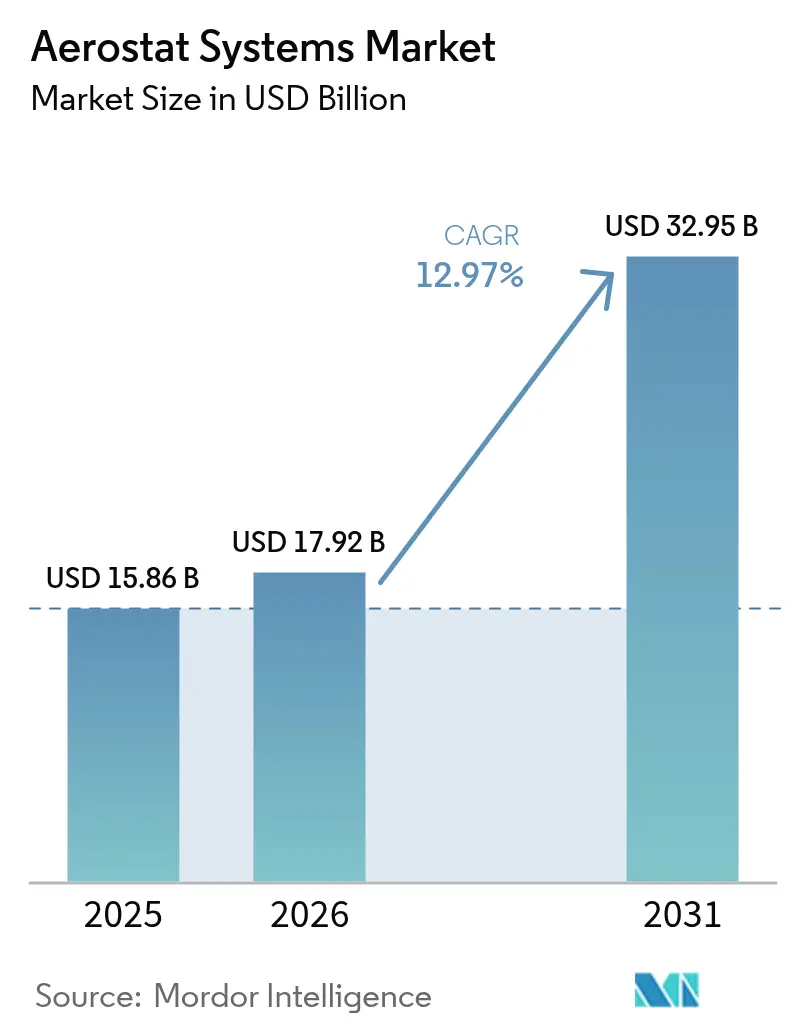

| Tamanho do Mercado (2026) | 17.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.97% CAGR |

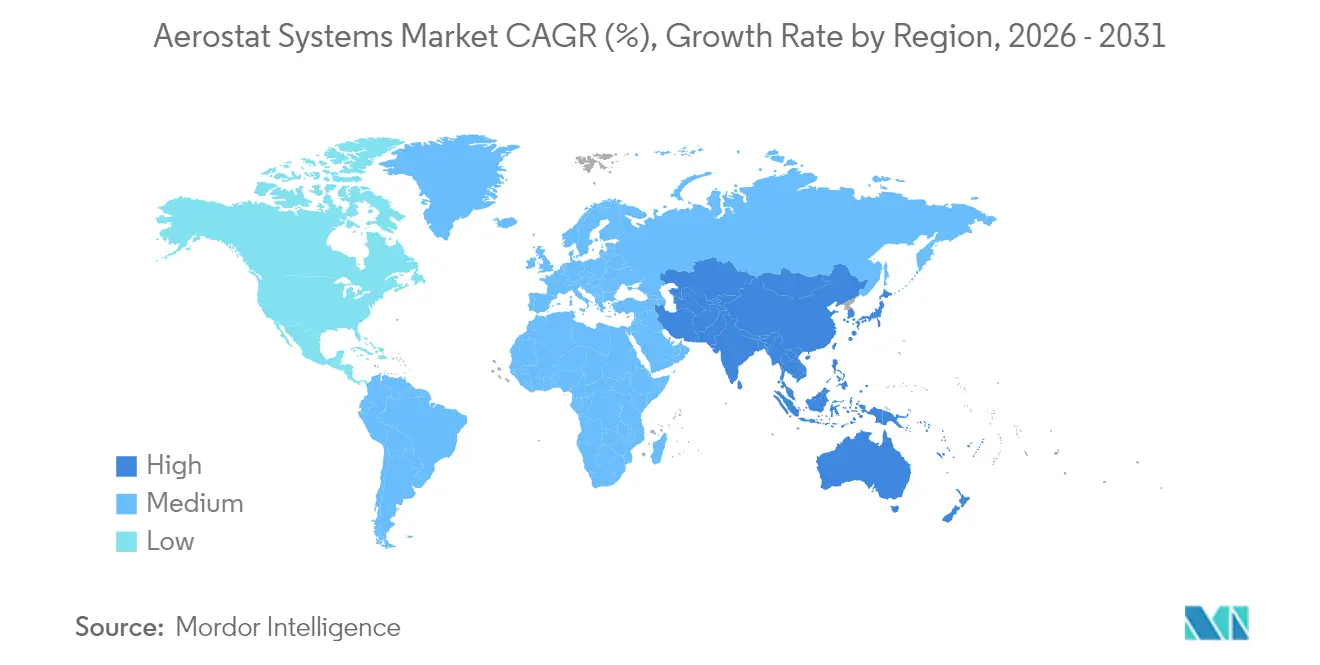

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Aerostáticos por Mordor Intelligence

O tamanho do mercado de sistemas aerostáticos deverá crescer de USD 15,86 bilhões em 2025 para USD 17,92 bilhões em 2026 e está previsto para atingir USD 32,95 bilhões até 2031 a um CAGR de 12,97% no período 2026-2031. A crescente dependência de plataformas ancoradas para vigilância persistente, segurança de fronteiras e infraestrutura temporária de comunicações tem sido o principal catalisador de crescimento. Programas de aquisição governamental — como o contrato de USD 170 milhões do Sistema de Radar Aerostático Ancorado (TARS) cobrindo oito locais na fronteira sul — validaram a proposta de valor da tecnologia e demonstraram o compromisso orçamentário com sensores aerotransportados de longa duração.[1]Fonte: QinetiQ Group plc, "QinetiQ Garante Contrato de Vigilância de Fronteiras TARS de USD 170 Milhões," qinetiq.com Os projetos tradicionais de balão continuaram a dominar por oferecerem 30 dias de autonomia sem consumo de combustível, enquanto as variantes híbridas e motorizadas ganharam espaço ao oferecer cargas úteis mais pesadas e controle limitado de manutenção de posição. Os aerostatos preenchidos com hélio também encontraram papéis crescentes no backhaul de telecomunicações para socorro em desastres e em projetos piloto de 5G rural, atraindo partes interessadas comerciais que buscam opções de cobertura de baixo custo e rápida implantação. Ainda assim, os operadores devem orçar para o aumento dos preços do hélio, desenvolver procedimentos robustos de gestão de riscos climáticos e navegar pelas regulamentações de tráfego aéreo em evolução que regem os voos ancorados.

Principais Conclusões do Relatório

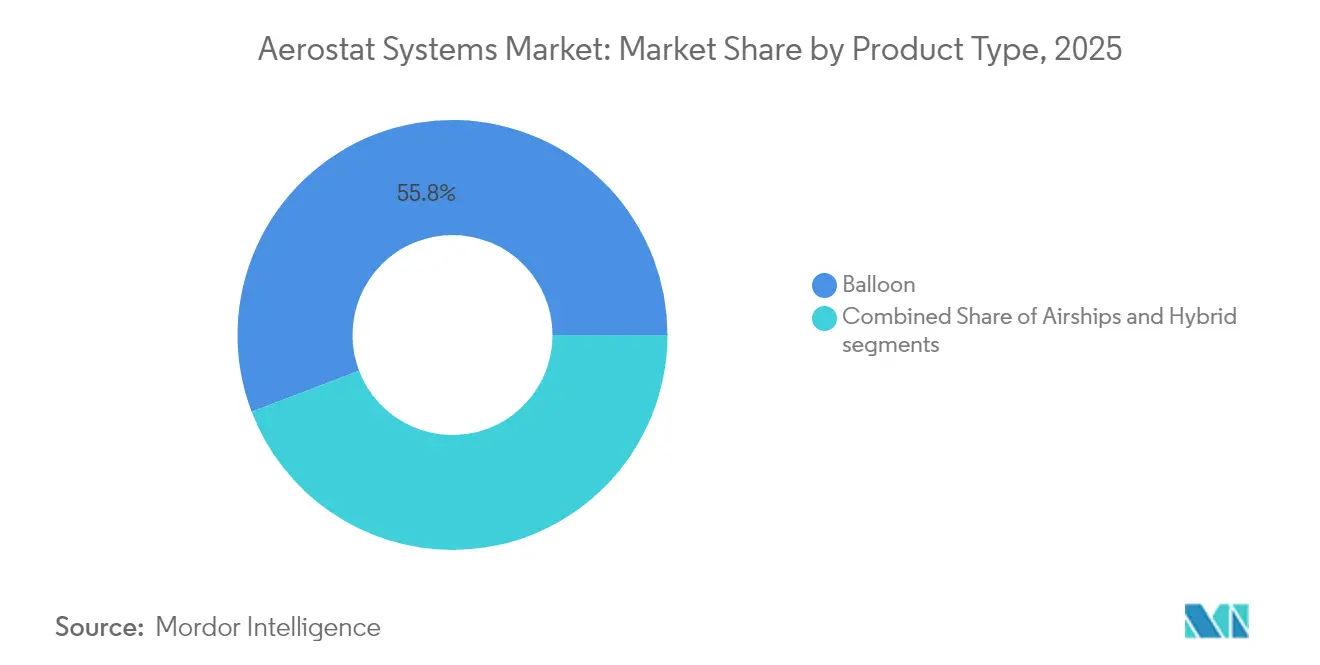

- Por tipo de produto, os aerostatos de balão lideraram com 55,80% de participação na receita em 2025; as plataformas híbridas estão projetadas para crescer a um CAGR de 17,72% até 2031.

- Por aplicação, o ISR militar capturou 48,10% da participação do mercado de sistemas aerostáticos em 2025, enquanto as atividades de retransmissão de telecomunicações estão previstas para expandir a um CAGR de 15,98% até 2031.

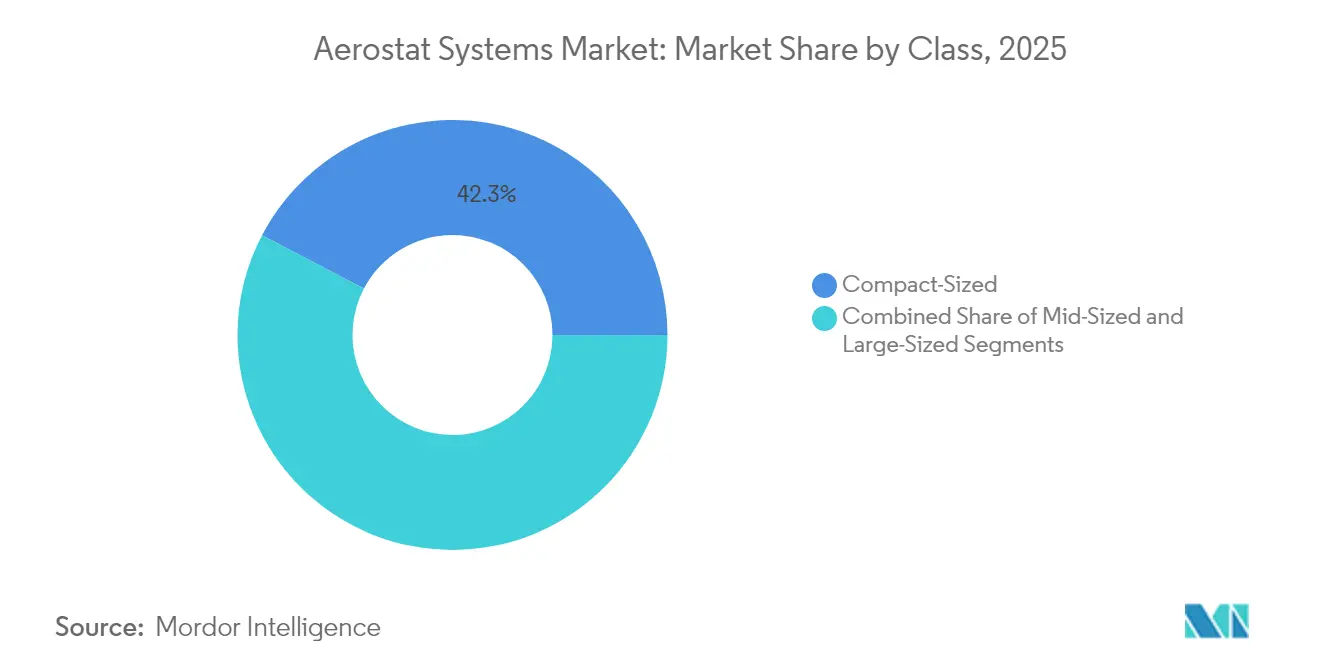

- Por classe, os aerostatos compactos detinham uma participação de 42,32% do mercado de sistemas aerostáticos em 2025; as plataformas de grande porte avançarão a um CAGR de 15,05% entre 2026 e 2031.

- Por usuário final, o setor de defesa detinha uma participação de 68,40% em 2025; a adoção civil e comercial acelerará a um CAGR de 14,92% até 2031.

- Por sistema de propulsão, a sustentação não motorizada representou 64,90% da participação do mercado de sistemas aerostáticos em 2025; os aerostatos motorizados avançarão a um CAGR de 17,12% entre 2026 e 2031.

- Por geografia, a América do Norte representou 44,70% da receita de 2025; a Ásia-Pacífico está posicionada para o CAGR mais rápido de 14,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Aerostáticos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda persistente por plataformas de ISR de fronteiras | +2.8% | América do Norte e Europa, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Menores custos de ciclo de vida em comparação a satélites e VANTs | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Aumento dos orçamentos de modernização da defesa na Ásia e no Oriente Médio e África | +1.9% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão dos casos de uso de retransmissão de telecomunicações para 5G rural | +1.7% | Global, com ganhos iniciais em regiões remotas | Curto prazo (≤ 2 anos) |

| Desenvolvimento de aerostatos pseudo-satélites estratosféricos | +1.4% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Mandatos de monitoramento ambiental orientados por ESG | +1.2% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Persistente por Plataformas de ISR de Fronteiras

Os contratos de vigilância da fronteira sul concedidos à QinetiQ em 2025 consolidaram os aerostatos como indispensáveis para cobertura contínua de radar de ampla área e cobertura EO/IR. Elevados a altitudes próximas de 15.000 pés, os balões ancorados monitoravam incursões em baixa altitude e retransmitiam dados situacionais para nós de comando por 30 dias sem uma saída tripulada. O programa Sky Dew de Israel, construído com hardware da Israel Aerospace Industries e expertise em invólucros da TCOM, forneceu outro referencial, permitindo alerta precoce contra pequenos VANTs e mísseis de cruzeiro.[2]Fonte: TCOM LP, "Visão Geral dos Sistemas de Reconhecimento Aeroespacial e de Superfície (ASRR)," tcomlp.com O aumento do tráfico transfronteiriço e das ameaças aéreas não tripuladas, portanto, sustentou os pipelines de aquisição à medida que as agências buscavam camadas de sensoriamento persistentes e economicamente acessíveis.

Menores Custos de Ciclo de Vida em Comparação a Satélites e VANTs

Um único aerostato de balão operando um mês entre ciclos de manutenção entregava tempos de permanência de radar que nenhum satélite ou VANT multirrotor poderia igualar a um custo total de propriedade comparável. Os operadores evitavam despesas com combustível, tripulação aérea e revisões frequentes porque a sustentação ancorada exigia apenas reabastecimentos de hélio e pequenas equipes terrestres. A frota TARS da QinetiQ documentou perfis de custo previsíveis que simplificaram o orçamento plurianual. A implantação rápida a partir de reboques ou plataformas modestas minimizou os gastos com infraestrutura, tornando os aerostatos atrativos para eventos temporários, missões de emergência ou cobertura exploratória de telecomunicações sem construção de torres.

Aumento dos Orçamentos de Modernização da Defesa na Ásia e no Oriente Médio e África

Os ministérios da defesa em toda a Ásia Oriental, Meridional e Ocidental destinaram percentuais maiores dos fundos de modernização para ativos de ISR persistentes capazes de policiar vastas fronteiras terrestres e marítimas. Integradores domésticos fizeram parceria com especialistas em plataformas para entregar variantes específicas para cada país, adequadas aos padrões de vento de monção, condições de altitude elevada e calor, e umidade marítima. Configurações híbridas que oferecem cargas de radar mais pesadas e links de C2 criptografados emergiram como multiplicadores de força dentro de arquiteturas de sensoriamento em camadas, complementando aeronaves de patrulha em vez de substituí-las. À medida que as doutrinas de força conjunta adotaram sensores distribuídos, os aerostatos ancorados forneceram uma rampa de acesso imediata e de menor risco para a consciência situacional panorâmica e multidomínio.

Expansão dos Casos de Uso de Retransmissão de Telecomunicações para 5G Rural

Drones de asa fixa fornecem cobertura fugaz; torres terrestres enfrentam obstáculos de direito de passagem e custo. Em contraste, um balão ancorado içando uma pequena célula ou antena de arranjo em fase fornecia links de linha de visada em 60–80 km, ideal para terrenos com baixa densidade populacional. A família de plataformas da QinetiQ foi fornecida com compartimentos de telecomunicações modulares, permitindo que os operadores instalassem rádios 5G ou gateways de segurança pública P25 sob demanda. As agências de resposta a desastres também valorizavam o restabelecimento da conectividade em horas após furacões ou terremotos. Os operadores de redes comerciais, consequentemente, iniciaram programas piloto que poderiam escalar assim que os reguladores nacionais emitissem aprovações de espectro para balões ancorados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Tempo de inatividade da missão relacionado ao clima | -1.8% | Global, particularmente em regiões de ventos fortes | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas do espaço aéreo civil | -1.4% | Global, concentrado em mercados de aviação desenvolvidos | Médio prazo (2-4 anos) |

| Volatilidade do fornecimento de hélio e picos de preço | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de cibersegurança nos links de dados | -0.9% | Global, agravado em ambientes contestados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tempo de Inatividade da Missão Relacionado ao Clima

Ventos sustentados acima dos limites da plataforma forçavam recolhimentos periódicos que interrompiam a cobertura e aumentavam a carga de trabalho da equipe terrestre. Estudos de vento próximo ao espaço mostraram picos de velocidade sazonais que reduziam o tempo efetivo de estação em certas latitudes, pressionando os operadores a adotar cabos de ancoragem mais resistentes, guindastes dinâmicos ou aletas motorizadas para vetorização limitada. O congelamento e a chuva intensa adicionaram riscos adicionais ao aumentar o peso do invólucro e degradar a clareza dos sensores. Os operadores, portanto, investiram em previsão meteorológica e sistemas de ancoragem automatizados para encurtar os ciclos de resposta e proteger as cargas úteis de alto valor.

Regulamentações Rigorosas do Espaço Aéreo Civil

Os balões ancorados intersectam o espaço aéreo controlado e, portanto, exigem registros, NOTAMs e limites de altitude. A Parte 101 da FAA e as isenções caso a caso regem a iluminação de obstáculos, refletores de radar e limites verticais nos EUA.[3]Fonte: Administração Federal de Aviação, "Parte 101: Subparte D — Balões Ancorados, Pipas, Foguetes Amadores e Balões Livres Não Tripulados," faa.gov Estruturas europeias equivalentes sob o Pacote Regulatório de VANT da EASA exigem balizas de conspicuidade e planos de integração com sistemas de Gestão de Tráfego Aéreo. As etapas de conformidade prolongam os prazos de implantação e podem restringir os envelopes de altitude em corredores de tráfego intenso, especialmente próximo a aeroportos comerciais. Os operadores civis que planejam funções de telecomunicações ou segurança em eventos devem manter equipes de ligação e documentar mitigações de risco antes da aprovação do lançamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Balão Sustentam a Liderança

Os aerostatos de balão geraram 55,80% da receita de 2025, pois os operadores favoreceram seu design maduro, equipamento terrestre simples e características de sustentação estáveis. O tamanho do mercado de sistemas aerostáticos para plataformas de balão está projetado para crescer de forma constante, enquanto as arquiteturas híbridas superam em crescimento percentual. As agências operaram os balões TARS da QinetiQ a 15.000 pés com kits de radar EO/IR e banda L, alcançando saídas de um mês enquanto incorriam apenas em hélio e diárias de tripulação.

Os modelos híbridos, combinando invólucros de balão com aletas aerodinâmicas ou estruturas semirígidas, registrarão um CAGR de 17,72% até 2031 ao acomodar radares AESA mais pesados e cargas úteis de telecomunicações multibanda sem sacrificar a autonomia do cabo de ancoragem. Os híbridos marítimos da TCOM mostraram como as amarrações marítimas destacáveis permitem que as forças navais reposicionem sensores durante a noite sem infraestrutura de cais. A trajetória sugere que os sistemas híbridos capturarão conjuntos de missões incrementais — particularmente vigilância a bordo de navios e caravanas móveis de fronteira — enquanto os balões permanecem o padrão para vigilância em locais fixos e de baixa manutenção.

Por Aplicação: ISR Militar Permanece como Núcleo

Os usuários das forças armadas garantiram 48,10% da participação do mercado de sistemas aerostáticos em 2025, graças aos gastos em programas de registro em radares aerotransportados de longo alcance. As agências de guarda de fronteiras aproveitaram as mesmas células para radares de rastreamento humano e receptores contra VANTs, produzindo economias de escala que ampliaram os pools de sustentação. Missões sensíveis valorizavam sensores persistentes de linha de visada que não podiam ser bloqueados por interferência como pequenos drones ou forçados à ablação como satélites.

As funções de retransmissão de telecomunicações serão o nicho de CAGR mais rápido de 15,98% até 2031. Os departamentos de segurança pública já tratam os balões ancorados como torres LTE temporárias quando furacões desativam as redes terrestres. As operadoras comerciais iniciaram implantações de prova de conceito em vales remotos, onde uma única antena de alto ganho sob um balão substituiu dezenas de microcélulas. À medida que os reguladores liberam espectro e simplificam as regras operacionais, as cargas úteis de telecomunicações podem se tornar uma linha de receita convencional para integradores anteriormente vinculados a contratos de defesa.

Por Classe: Projetos Compactos Dominam o Uso Tático

Os aerostatos compactos representaram 42,32% do faturamento global de 2025 para o mercado de sistemas aerostáticos. As equipes terrestres podiam transportar esses balões de 8-11 m de diâmetro em reboques para bases avançadas e içá-los em 90 minutos, tornando-os populares para brigadas expedicionárias e embarcações de patrulha costeira. Menores volumes de hélio e ancoragem simplificada reduziram os custos do ciclo de vida, ao mesmo tempo em que suportavam imagens EO diurnas e links de dados em banda Ku.

A demanda por aerostatos de grande porte acelerará a um CAGR de 15,05% porque as arquiteturas integradas de ISR exigem cada vez mais conjuntos de múltiplos sensores: radar GMTI de ampla área, fazendas de antenas SIGINT e retransmissores de micro-ondas de alta capacidade. Programas como o Sky Dew validaram uma abordagem de maior capacidade de carga, onde um único invólucro não tripulado abriga radares de arranjo em fase capazes de orientar interceptores a centenas de quilômetros. Os operadores que equilibram custo, capacidade de carga e ritmo de implantação continuam posicionando as variantes de médio porte como compromissos versáteis que podem trocar kits de carga útil com mínimo retreinamento da equipe terrestre.

Por Setor do Usuário Final: Defesa Mantém a Maior Adoção

A comunidade de defesa representou 68,40% dos gastos de 2025. Contratos de serviço de longo prazo agruparam operações de voo, manutenção e suporte de análise de missão, gerando fluxos de caixa previsíveis para os contratantes principais. Acordos internacionais — como a aquisição pela Polônia de balões de Reconhecimento Aeroespacial e de Superfície — ilustraram o interesse da OTAN em grades de sensores em locais fixos que se integram perfeitamente com radares de defesa aérea terrestre.

Os operadores comerciais deverão ver um CAGR de 14,92% a partir de uma base pequena, à medida que concessionárias de energia, autoridades portuárias e planejadores de cidades inteligentes testam o monitoramento em alta altitude. As agências ambientais implantam pods de sensores para rastrear poluentes atmosféricos ou vazamentos de metano em plantas industriais, aproveitando a altitude persistente para melhorar a precisão da amostragem vertical. Subscritores de seguros e empresas de logística também avaliam os aerostatos para rastreamento de ativos em tempo real em regiões com pouca cobertura.

Por Sistema de Propulsão: Plataformas Não Motorizadas Prevalecem

A sustentação não motorizada deteve 64,90% da receita em 2025, proporcionando o menor custo por hora de voo no mercado de sistemas aerostáticos. Um guincho, cabo de ancoragem e invólucro de hélio formam um ciclo mecânico simples com poucos pontos de falha, permitindo missões contínuas de várias semanas que superam os tempos de permanência de dirigíveis motorizados. Verificações terrestres simplificadas reduzem ainda mais os requisitos de mão de obra e facilitam os pipelines de treinamento.

Os aerostatos motorizados, embora tenham uma pequena participação de volume hoje, crescerão a um CAGR de 17,12%. Propulsores elétricos montados na proa ou rotores de cauda conferem autoridade de manutenção de posição durante períodos de rajadas, reduzindo os recolhimentos não planejados e, assim, melhorando o ciclo de trabalho. Testes navais a bordo de navios de combate litorâneos provaram que pequenos pacotes de propulsão mantêm o ângulo no alvo mesmo quando o vento aparente muda com o rumo do navio. Os avanços contínuos em baterias leves e geradores híbridos tornarão os cabos de ancoragem motorizados viáveis para locais onde as rosas dos ventos anteriormente descartavam os balões.

Análise Geográfica

A América do Norte representou 44,70% da receita global em 2025, pois os conceitos integrados de segurança de fronteiras promoveram corredores aerostáticos de múltiplos sensores do Golfo do México ao Pacífico. A renovação de USD 170 milhões da QinetiQ para a cobertura TARS ressaltou a postura de sustentação de longo prazo do Governo dos EUA. O Canadá adotou balões ancorados complementares para a consciência situacional do domínio ártico, enquanto o México avaliou corredores de vigilância sobre rotas desertas remotas, estendendo as cadeias de valor para estações terrestres, cabos de ancoragem e logística de hélio.

A Ásia-Pacífico registrará o CAGR mais acentuado de 14,01% até 2031. Os pontos de tensão marítimos e as vastas Zonas Econômicas Exclusivas exigem piquetes de radar duradouros que não sobrecarreguem os escassos inventários de aeronaves de patrulha. Integradores locais no Japão, Índia e Indonésia fizeram parceria com especialistas em invólucros para localizar a fabricação, mitigar tarifas de importação e satisfazer as diretrizes soberanas de dados. Balões híbridos que resistem aos ciclos de vento de monção e ao ar carregado de sal encontraram aceitação junto a guardas costeiros e operadores de energia offshore empenhados em aumentar a consciência do domínio marítimo.

A Europa permaneceu um comprador influente graças às pressões de gestão de fronteiras e aos mandatos de prontidão da OTAN. A aquisição polonesa de Reconhecimento Aeroespacial e de Superfície ilustrou as prioridades do flanco oriental para a defesa contra mísseis de cruzeiro em baixa altitude. Os estados da Europa Ocidental aproveitaram os aerostatos em torno dos principais aeroportos para hospedar sensores de multilateração que melhoram a detecção de intrusão de drones enquanto liberam helicópteros tripulados para outras funções. Os consórcios de financiamento sob o Fundo Europeu de Defesa destinaram estudos de viabilidade sobre projetos de pseudo-satélites em alta altitude — projetos que provavelmente integrarão inovações em cabos de ancoragem para limitar os perfis de risco de lançamento.

Panorama regulatório

As operações de aeróstatos situam-se na intersecção entre as regras da aviação civil e as exigências de aeronavegabilidade militar. Nos Estados Unidos, as operações de balões cativos são regidas pela FAA sob a 14 CFR Part 101, incluindo requisitos ligados a limites de tamanho, limitações operacionais e iluminação noturna. Os desenvolvedores de plataformas também podem buscar aeronavegabilidade por meio de vias padrão ou de Certificados Especiais de Aeronavegabilidade sob a 14 CFR Part 21 Subpart H, para configurações experimentais ou não padronizadas. Para implantações civis, como missões de retransmissão de telecomunicações e segurança de eventos, essas etapas podem prolongar os prazos, pois exigem artefatos de coordenação do espaço aéreo, incluindo registros e NOTAMs, em corredores controlados.

Na Europa, a EASA fornece especificações de certificação relevantes para balões de gás cativos, como a CS-31TGB, e exige análises de segurança para sistemas de amarração, incluindo FMEA, juntamente com planeamento de integração com a gestão do tráfego aéreo. Para uso militar, o alinhamento de interoperabilidade e aeronavegabilidade também é moldado por normas comuns, como o NATO STANAG 4671, que muitas nações utilizam como referência para integração transfronteiriça e aceitação em ambientes operacionais aliados. Isso influencia a forma como os principais contratantes documentam os casos de segurança e qualificam os sistemas para aquisições multinacionais.

Análise da cadeia de valor

A cadeia de valor dos sistemas de aeróstatos começa com insumos upstream, como hélio e materiais especializados, incluindo tecidos compósitos revestidos para os envelopes e fibras de alta resistência para as amarras, além de componentes para guinchos e sistemas de ancoragem. Segue-se a fabricação da plataforma e a integração dos subsistemas, abrangendo o envelope, o segmento de amarração e controlo em terra, as opções de energia e as cargas úteis de missão. Fornecedores de cargas úteis, incluindo radar, EO/IR, SIGINT e retransmissores de comunicações, juntamente com fornecedores de enlaces de dados seguros, alimentam o midstream, enquanto o trabalho de certificação e aprovação do espaço aéreo, utilizando as vias da FAA/EASA para uso civil e as referências de aeronavegabilidade militar, impulsiona os ciclos de teste, qualificação e documentação antes da implantação.

No lado downstream, os principais contratantes de defesa e integradores agrupam os aeróstatos em arquiteturas de vigilância persistente que incluem operações, manutenção, formação, peças sobressalentes e apoio à missão, frequentemente sob veículos contratuais plurianuais. A adjudicação de abril de 2025 do Product Director Aerostats do Exército dos EUA, um IDIQ de 10 anos e 4,19 bilhões de USD para múltiplos parceiros, ilustra como a procura se concentra no apoio ao ciclo de vida a longo prazo e na renovação, além da entrega inicial da plataforma. Os pontos de estrangulamento do lado da oferta também permanecem ligados à volatilidade e disponibilidade do preço do hélio, bem como à capacidade de engenharia especializada para a fiabilidade das amarras, automação e sistemas de segurança que reduzem as descidas relacionadas com o clima e melhoram o ciclo de funcionamento.

Cenário Competitivo

O mercado de sistemas aerostáticos exibiu concentração moderada. Dois contratantes principais incumbentes — QinetiQ e TCOM — mantiveram bases instaladas superiores a 20 locais persistentes em todo o mundo, conferindo-lhes economias na aquisição de hélio, currículos de treinamento e agrupamento de peças de reposição. Oito locais TARS ao longo da fronteira sul dos EUA geraram taxas recorrentes de operação e manutenção sob um contrato de logística baseada em desempenho.

A diferenciação competitiva centrou-se na modularidade da carga útil, nos sistemas automatizados de segurança para recolhimento e nas redes de suporte global. A gôndola de arquitetura aberta da QinetiQ permite que as agências troquem câmeras EO/IR, radares de busca de superfície ou repetidores de telecomunicações sem reequilibrar o invólucro, reduzindo as janelas de reconfiguração para menos de quatro horas. A TCOM respondeu com válvulas de deflação rápida e algoritmos de guincho inteligente que podiam atracar um invólucro de 30 m de diâmetro em 12 minutos quando as rajadas superavam as especificações, melhorando a disponibilidade da frota para marinhas que operam em cinturões de monção.

Os desafiantes emergentes buscaram invólucros compostos mais leves, células de gás compatíveis com hidrogênio e fusão de sensores assistida por IA que sinaliza anomalias automaticamente. As fusões estratégicas espelharam as tendências mais amplas de consolidação do setor de defesa, como a aquisição da Loc Performance pela Rheinmetall em 2024 para garantir capacidades de hardware de ancoragem em veículos. Os fornecedores de skids de reciclagem de hélio e cabos de fibra avançados forjaram alianças com os contratantes principais para se proteger contra a volatilidade das commodities e ampliar os portfólios de soluções integradas.

Líderes do Setor de Sistemas Aerostáticos

TCOM, LP,

Israel Aerospace Industries Ltd.

Aerostar LLC

Lockheed Martin Corporation

RT LTA Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os veículos de aquisição que enfatizam a modernização da frota, a sustentação e a inserção rápida de tecnologia criam espaço em branco para fornecedores capazes de reduzir os prazos de integração de novas cargas úteis e capacidades contra UAS. O IDIQ do Product Director Aerostats do Exército dos EUA, adjudicado em abril de 2025, totalizando 4,19 bilhões de USD entre múltiplos fornecedores, sinaliza procura por integração, implantação e apoio ao ciclo de vida em escala, o que favorece fornecedores que oferecem gôndolas modulares, comunicações seguras e sistemas automatizados de lançamento e recuperação que reduzem a carga de pessoal. Em paralelo, o alerta precoce em locais fixos e a deteção de ameaças a baixa altitude, destacados por grandes programas de barreiras de radar, como a aquisição polaca do radar de aeróstato Barbara no âmbito de um regime de Vendas Militares Estrangeiras, apontam para uma procura onde o terreno e a curvatura limitam a cobertura do radar terrestre.

Uma segunda área de oportunidade é o desenvolvimento de plataformas mais leves que o ar de maior altitude, que complementam os sistemas cativos com cobertura de comunicações e ISR de maior duração. A Índia tem divulgado fluxos de trabalho indígenas, incluindo atividades de teste da DRDO a aproximadamente 17 km de altitude e um programa de pseudo-satélite de alta altitude baseado em dirigível (AS-HAPS) sob a categoria Make-I do Ministério da Defesa (DAC), que sustenta a procura por subsistemas como envelopes de alta fiabilidade, backhaul de comunicações e integração de rede. No lado comercial e de duplo uso, as plataformas cativas continuam a adequar-se a casos de uso de conectividade rural e comunicações de resposta a desastres, mas a escalabilidade depende de aprovações operacionais em espaço aéreo controlado e de vias claras de autorização de espectro para cargas úteis de telecomunicações alojadas em balões.

Desenvolvimentos recentes do setor

- Julho de 2026: O IIT Delhi e a DRDO demonstraram um conceito indígena de aeróstato tático destinado a transportar cargas úteis de vigilância e comunicações a altitudes de até 20 km. A atividade reforça o ímpeto de desenvolvimento doméstico na Índia em torno de conceitos de ISR e retransmissão mais leves que o ar, ampliando a base potencial de fornecedores para subsistemas, integração de cargas úteis e ferramentas de segmento terrestre.

- Outubro de 2025: O Departamento de Defesa dos EUA adjudicou à TCOM um contrato de 624,9 milhões de USD para sistemas de aeróstatos de reconhecimento por radar de espaço aéreo e de superfície e apoio de produto associado, com desempenho até setembro de 2030. A adjudicação apoia o caso de uso de barreira de radar de longa duração e continua a padronização de plataformas e a capacidade de sustentação em calendários de entrega plurianuais.

- Maio de 2024: O Ministério da Defesa Nacional da Polónia assinou um acordo de 1 bilhão de USD com os Estados Unidos para adquirir quatro sistemas de radar de alerta precoce baseados em aeróstatos. Este programa expande a procura europeia por camadas de vigilância persistente a baixa altitude e impulsiona necessidades subsequentes de infraestrutura de local, formação e apoio de manutenção a longo prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange sistemas de aeróstatos que utilizam plataformas mais leves que o ar para observação ou comunicações persistentes, incluindo a plataforma e o equipamento de apoio essencial necessário para a sua operação. Tratamos o mercado em termos de valor para sistemas entregues para missões de defesa, segurança e determinadas missões civis.

Exclusões de âmbito: Excluímos balões de ar quente turísticos, dirigíveis publicitários pontuais e veículos experimentais do tipo pseudo-satélite que estão fora dos perfis típicos de aquisição e operação de aeróstatos.

Visão geral da segmentação

- Por Tipo de Produto

- Balão

- Dirigíveis

- Híbrido

- Por Aplicação

- ISR Militar

- Vigilância de Fronteiras e Costeira

- Retransmissão de Telecomunicações e Banda Larga

- Monitoramento Ambiental e Meteorológico

- Gestão de Desastres e Segurança Pública

- Pesquisa Científica e Acadêmica

- Por Classe

- Compacto

- Médio Porte

- Grande Porte

- Por Setor do Usuário Final

- Comercial

- Militar

- Por Sistema de Propulsão

- Motorizado

- Não Motorizado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Israel

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para ancorar o modelo a sinais visíveis de procura de defesa e civil, e para manter as premissas por país consistentes ao longo da série temporal. Consultámos fontes públicas, como documentos orçamentais de defesa nacional, portais de aquisição governamentais e avisos de contratos, publicações de supervisão ou auditoria, e materiais de reguladores da aviação civil e de organismos do espectro.

Para traduzir esses sinais em dados para o modelo, também analisámos relatórios anuais de empresas e apresentações a investidores, brochuras de produtos, coberturas de imprensa reputadas e artigos técnicos em revistas revisadas por pares que descrevem a autonomia, os tipos de carga útil e as restrições operacionais. Uma subscrição paga focada nas finanças das empresas, e outra focada na atividade de patentes, foram utilizadas seletivamente para confirmar a exposição e a direção tecnológica. Estas fontes documentais são apenas ilustrativas, e muitas outras referências foram utilizadas para recolha de dados, validação e esclarecimento da pesquisa.

Entrevistas Primárias e Inquéritos

O trabalho primário focou-se em entrevistas com especialistas e inquéritos estruturados com partes interessadas da defesa e da segurança interna, integradores de sistemas, especialistas em cargas úteis e operadores envolvidos na implantação e sustentação. As contribuições foram utilizadas para confirmar o que é normalmente contabilizado como venda de um sistema, como se comportam na prática os ciclos de atualização, e quais os fatores de procura (necessidades de vigilância de fronteiras, retransmissão temporária de telecomunicações e requisitos de persistência de ISR) mais relevantes nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 18% | APAC: 44% |

| Nível médio: 56% | Líderes funcionais/de unidade: 36% | EMEA: 33% |

| Pequenos participantes: 18% | Gestores: 46% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído utilizando lógica tanto top-down como bottom-up, de modo a que os totais permaneçam realistas mesmo quando uma única série de dados está incompleta. No lado top-down, foram utilizados padrões de gastos com defesa e segurança, sinais de aquisição a nível de programa e a necessidade da base instalada de vigilância persistente para reconstruir um conjunto de procura endereçável e depois convertê-lo em valor anual do sistema.

Esses resultados foram então verificados com aproximações bottom-up seletivas, como a amostragem de preços unitários típicos para as principais classes de aeróstatos, a aplicação de premissas de mistura de cargas úteis (sensores ISR versus retransmissão de comunicações), e a validação dos volumes de entrega implícitos através de verificações de canal. Quando surgiam lacunas, foram aplicadas regras de substituição conservadoras, por exemplo, transportando o último ritmo de entrega confirmado e ajustando apenas para mudanças conhecidas do programa.

Para a previsão, foi utilizada a análise de cenários, porque este mercado é sensível ao calendário dos contratos e a mudanças na postura de segurança. Os principais dados incluíram investimentos em vigilância de fronteiras e costeira, ciclos de atualização e substituição, requisitos de altitude operacional e autonomia que influenciam a seleção do sistema, e a parcela da procura proveniente da cobertura de comunicações temporária durante emergências.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados através de triangulação entre sinais de aquisição, discussões com fornecedores e padrões de gastos regionais, seguidos de verificações de variância em relação às trajetórias do ano anterior e a valores de contratos conhecidos. Quando um resultado por país parecia fora do intervalo esperado, as premissas eram testadas novamente, e os respondentes eram recontactados se a discrepância não pudesse ser explicada por uma mudança clara de política ou de aquisição.

Antes da aprovação final, o modelo passa por uma revisão de analista em múltiplas etapas, para que a lógica, as unidades e o tratamento cambial sejam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, com atualizações intermédias para eventos materiais, como grandes adjudicações ou cancelamentos que possam deslocar entregas entre anos. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Sistemas de Aeróstatos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

As dimensões de mercado publicadas para sistemas de aeróstatos frequentemente não coincidem, mesmo quando são utilizados os mesmos nomes de segmento. As diferenças geralmente resultam do que cada publicador contabiliza dentro de um sistema, de como trata o valor da carga útil e do equipamento terrestre, e de como gere o calendário dos contratos e a conversão cambial.

Os valores das adjudicações de contratos, o calendário de aquisição observado e o feedback dos operadores sobre os ciclos de atualização são utilizados como verificações para manter a estimativa da Mordor Intelligence ligada aos sistemas de aeróstatos entregues, com os respetivos controlos terrestres e cargas úteis de missão, em vez de misturar atividades adjacentes mais leves que o ar, como balões turísticos ou dirigíveis publicitários pontuais.

Comparação de referência

| Fonte | Dimensão do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 15,86 bilhões de USD (2025) | |

| Editora do Setor A | 18,32 bilhões de USD (2025) | Frequentemente constrói uma lista de materiais mais ampla que expande o que é tratado como um sistema completo, especialmente em torno do conteúdo de carga útil e apoio terrestre, o que eleva o valor médio por implantação. |

| Editora do Setor B | 13,01 bilhões de USD (2024) | Utiliza um enquadramento de saída de fábrica e um calendário de reconhecimento diferente, e os totais podem ser inferiores se a integração de missão liderada por integradores e as mudanças de ano de entrega não forem totalmente captadas. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado dentro de uma venda de sistema e por escolhas de calendário que podem deslocar a receita entre anos. Ao manter os dados rastreáveis a sinais de aquisição e validação de campo, o valor de mercado resultante permanece repetível para planeamento e fácil de auditar face aos fatores impulsionadores.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas aerostáticos?

O tamanho do mercado de sistemas aerostáticos foi de USD 17,92 bilhões em 2026 e está no caminho para atingir USD 32,95 bilhões até 2031, registrando um CAGR de 12,97%.

Qual segmento de aplicação está crescendo mais rapidamente?

As operações de retransmissão de telecomunicações estão projetadas para registrar o CAGR mais alto de 15,98%, à medida que os operadores implantam balões ancorados para backhaul de 5G rural e comunicações de emergência.

Por que as agências de defesa preferem aerostatos a VANTs para vigilância de fronteiras?

Os aerostatos ancorados oferecem 30 dias de autonomia sem custos de combustível, permitindo cobertura contínua de ampla área a um custo de ciclo de vida menor do que drones multirrotores ou de asa fixa.

Quais são as principais restrições ao crescimento do mercado?

O tempo de inatividade induzido pelo clima e as regulamentações rigorosas do espaço aéreo civil exigem investimentos adicionais em previsão, automação e conformidade regulatória, moderando as taxas de adoção.

Qual região contribuirá mais para a nova receita até 2031?

Espera-se que a Ásia-Pacífico entregue o maior crescimento incremental, impulsionada pelas necessidades de vigilância territorial e pelo aumento dos orçamentos de modernização da defesa.

Quão concentrado é o cenário competitivo?

Com os cinco principais fornecedores controlando cerca de 45-55% das vendas, o mercado apresenta concentração moderada, deixando oportunidades para especialistas em nichos e integradores regionais.

Página atualizada pela última vez em: