Tamanho e Participação do Mercado de Deep Tech

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.32% CAGR |

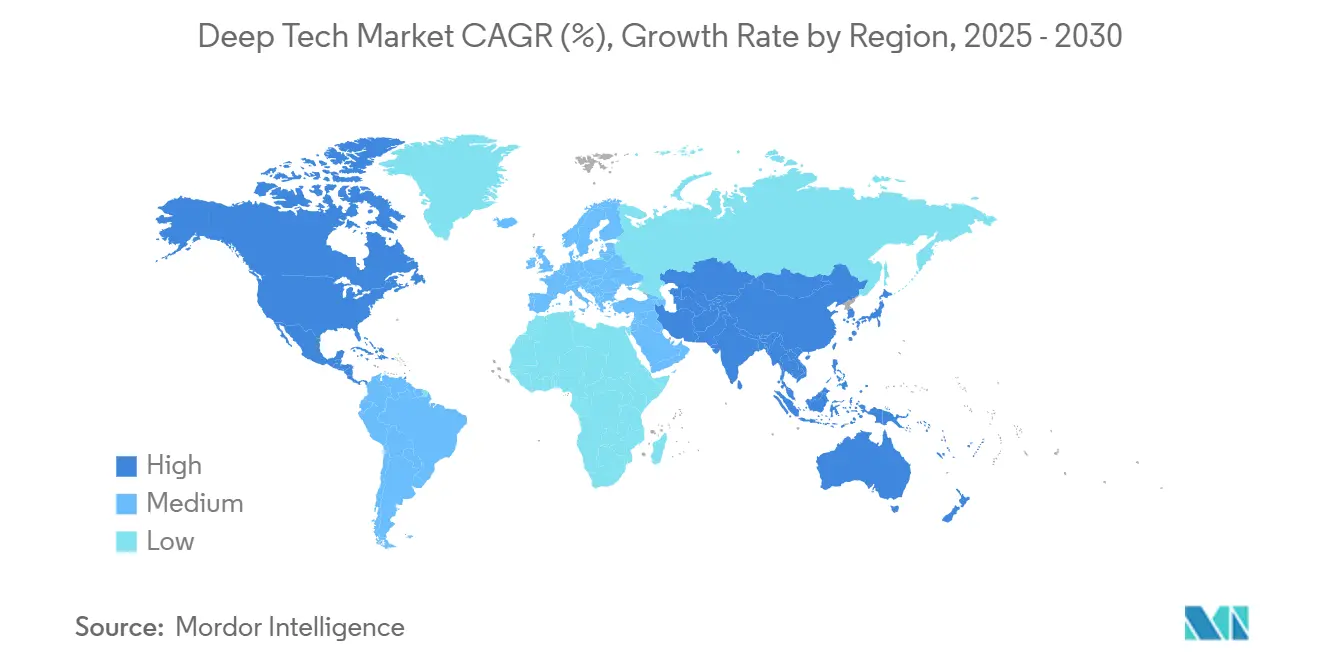

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Deep Tech por Mordor Intelligence

O tamanho do mercado de deep tech situou-se em USD 2,29 bilhões em 2025 e está previsto para atingir USD 5,31 bilhões até 2030, traduzindo-se em um CAGR de 18,32% ao longo do período. A acentuada curva de crescimento decorre do aumento das subvenções do setor público, do crescimento dos orçamentos corporativos de transformação digital e da crescente pressão sobre as nações para garantir a soberania tecnológica. A inteligência artificial (IA) mantém o foco na inovação centrada em dados, enquanto os avanços na computação quântica estão abrindo novos fluxos de receita muito antes do que as projeções anteriores indicavam. Fundos soberanos de deep tech lançados no Canadá, no Reino Unido e em Singapura estão encurtando os prazos de comercialização ao cofinanciar projetos de infraestrutura crítica. Simultaneamente, as aquisições impulsionadas pela defesa estão acelerando aplicações de uso dual em cibersegurança, navegação autônoma e ciência dos materiais, proporcionando uma demanda previsível que atrai investimentos privados. A geopolítica das cadeias de suprimentos permanece uma incerteza-chave, mas também provoca inovação doméstica em jurisdições restritas, amortecendo o impulso geral de crescimento.

Principais Conclusões do Relatório

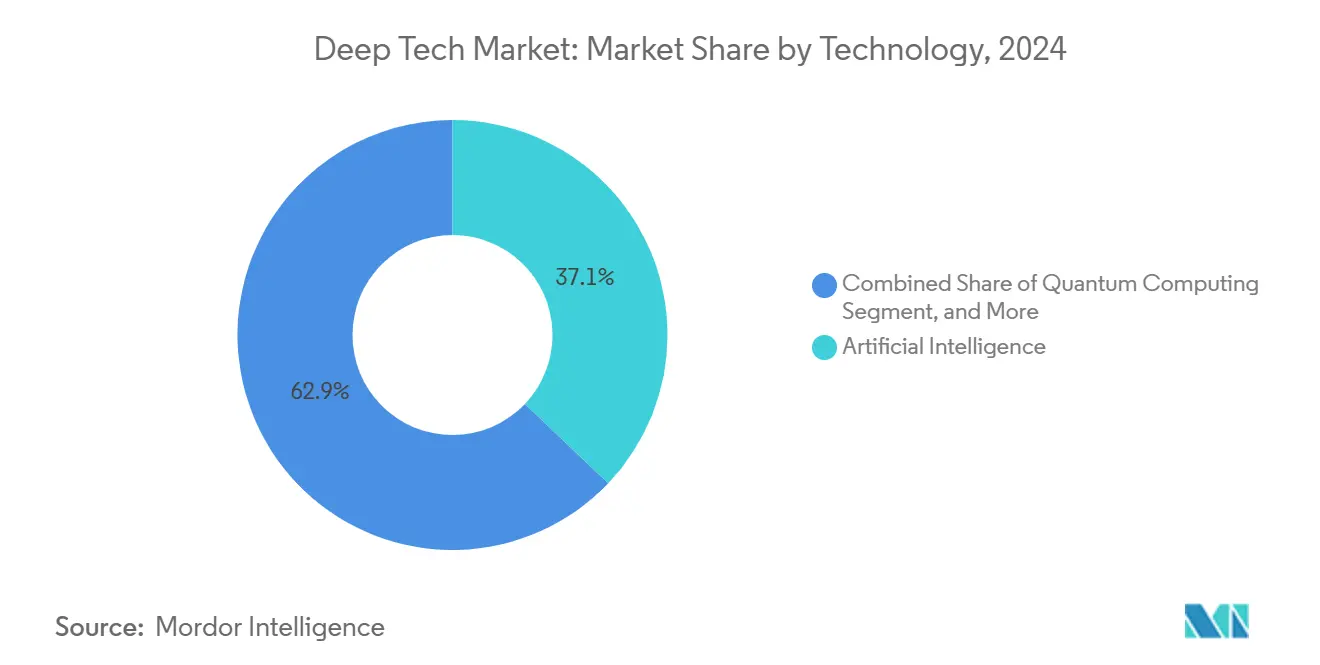

- Por tecnologia, a inteligência artificial liderou com uma participação de 37,1% no mercado de deep tech em 2024, enquanto a computação quântica está projetada para avançar a um CAGR de 19,7% até 2030.

- Por estágio de financiamento, a Série A–Série B capturou 54,2% da participação do tamanho do mercado de deep tech em 2024; o financiamento Semente/Pré-semente está se expandindo a um CAGR de 20,1% até 2030.

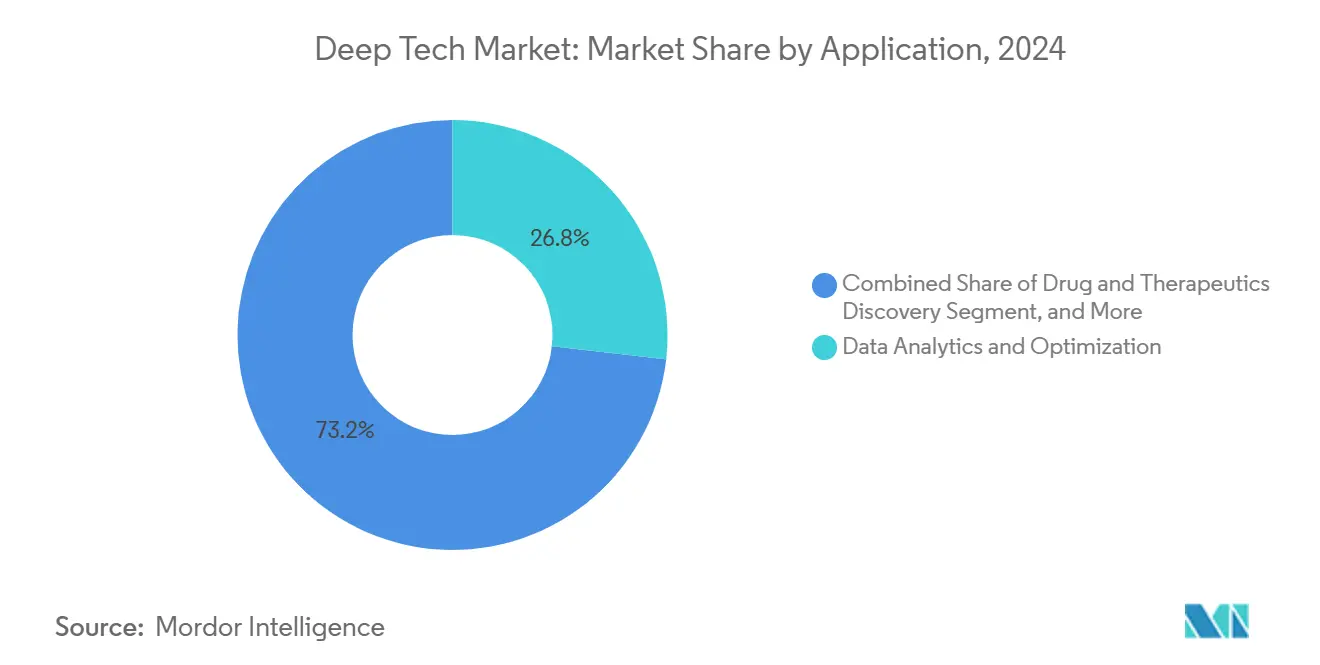

- Por aplicação, análise de dados e otimização comandou 26,8% do tamanho do mercado de deep tech em 2024 e a automação industrial está progredindo a um CAGR de 18,9% até 2030.

- Por indústria do usuário final, TI e telecomunicações detiveram 21,4% da receita de 2024, enquanto saúde e ciências da vida avança a um CAGR de 18,5% até 2030.

- Por geografia, a América do Norte respondeu por 36,5% da receita de 2024; a Ásia-Pacífico está definida para crescer a um CAGR de 19,3% até 2030.

Tendências e Perspectivas do Mercado Global de Deep Tech

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços rápidos em tecnologias habilitadoras | +4.2% | Global, América do Norte, China, UE | Médio prazo (2–4 anos) |

| Financiamento governamental para tecnologias inovadoras | +3.8% | América do Norte, UE, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão de transformação digital corporativa | +3.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Fluxos de capital de risco e criação de unicórnios | +2.9% | América do Norte, Ásia-Pacífico, UE seletiva | Curto prazo (≤ 2 anos) |

| Aceleradores de aquisição de uso dual no setor de defesa | +2.4% | América do Norte, UE, Austrália, Ásia-Pacífico seletiva | Médio prazo (2–4 anos) |

| Surgimento de fundos soberanos de deep tech | +1.8% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Rápidos em Tecnologias Habilitadoras Impulsionam a Inovação Multissetorial

Conquistas inovadoras em IA, computação quântica e biologia sintética estão derrubando silos anteriormente existentes. O chip quântico Willow do Google atingiu novos limites de correção de erros em 2024, enquanto o modelo ESM3 da EvolutionaryScale simulou 500 milhões de anos de evolução proteica.[1]Amazon, "EvolutionaryScale lança o ESM3: Um Modelo de IA Marco para a Biologia," press.aboutamazon.com O conjunto de navegação de IA aprimorada por computação quântica da SandboxAQ agora é comercializado em formato comercial, eliminando a dependência do GPS. Esses marcos aceleram o desenvolvimento de soluções em descoberta de medicamentos, design de materiais e engenharia de resiliência, compelindo os incumbentes a acelerar aquisições de capacidades ou arriscar a erosão de suas vantagens de incumbência.

Mecanismos de Financiamento Governamental Reformulam os Ecossistemas de Inovação

O programa Stargate de USD 500 bilhões nos Estados Unidos, a chamada dedicada de EUR 112 milhões da UE para IA e computação quântica, e a agência BOREALIS do Canadá exemplificam os esforços apoiados pelo Estado para reduzir o risco da pesquisa de fronteira. Cláusulas obrigatórias de coinvestimento e sandboxes regulatórios incorporados nessas iniciativas fomentam a formação de cadeias de suprimentos locais e pipelines de talentos, posicionando efetivamente a capacidade de deep tech como infraestrutura estratégica em vez de experimentação opcional.

A Transformação Digital Corporativa Acelera a Adoção do Deep Tech

Noventa e sete por cento dos executivos globais esperam que a IA generativa redefina os processos empresariais, e 70% dos gerentes de fábrica listam a transformação da força de trabalho como fundamental para a competitividade. Multinacionais do setor financeiro sugerem que a IA poderia elevar os lucros do setor em USD 2 trilhões até 2028. Consequentemente, as aquisições empresariais atuam como um canal confiável de comercialização, transformando protótipos anteriormente acadêmicos em plataformas escaláveis e geradoras de receita, ancorando o mercado de deep tech nos orçamentos operacionais convencionais.

O Ecossistema de Capital de Risco Amadurece em Torno dos Investimentos em Deep Tech

Fundos superiores a EUR 300 milhões (USD 352,91 milhões)—como o World Fund e o Kembara—estão normalizando horizontes de investimento mais longos que espelham os ciclos de desenvolvimento quântico e de biologia sintética. A injeção de USD 1 bilhão na SSI e de USD 450 milhões na PsiQuantum ilustra o crescente conforto dos investidores com projetos intensivos em capital que exibem estruturas de retorno não lineares. Equipes especializadas de due diligence e liberações de tranches em etapas reduzem as assimetrias de informação em estágio inicial, contribuindo para fluxos de financiamento sustentáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital e longos ciclos de comercialização | −2.8% | Global | Longo prazo (≥ 4 anos) |

| Incerteza regulatória e preocupações éticas | −2.1% | Global | Médio prazo (2–4 anos) |

| Escassez de talentos em domínios interdisciplinares | −1.9% | Global | Médio prazo (2–4 anos) |

| Geopolítica da cadeia de suprimentos de hardware | −1.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Capital Criam Gargalos de Financiamento

Apenas as startups quânticas necessitam de aproximadamente EUR 15 bilhões (USD 17,65 bilhões) entre 2020 e 2030 para cruzar a linha de chegada da comercialização. O planejado campus de fabricação multibilionário da PsiQuantum no South Works de Chicago exemplifica o oneroso perfil de ativos físicos que restringe os entrantes em estágio inicial. Os longos horizontes de P&D conflitam com os prazos tradicionais de capital de risco, forçando as empresas a buscar investidores estratégicos, governos ou joint ventures corporativas.

Os Marcos Regulatórios Lutam para Acompanhar o Ritmo da Tecnologia

A Lei de IA da UE impõe obrigações de conformidade de amplo alcance, enquanto a política dos EUA se inclina para decretos executivos e fiscalização pós-mercado. Regimes paralelos de controle de exportações que regem chips de IA e parâmetros de modelos adicionam complexidade multijurisdicional. Para a biologia sintética, códigos divergentes de biossegurança elevam os custos de aprovação. A incerteza obriga as empresas a manter estratégias jurídicas redundantes, desviando capital da inovação para a conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Computação Quântica Acelera os Avanços Comerciais

O segmento gerou a segunda maior contribuição para a receita de 2024, mas permanece o de crescimento mais rápido, expandindo-se a um CAGR de 19,7% até 2030. Provas de integração quântica-IA—como a fidelidade de porta de 99,97% da Oxford Ionics e o financiamento de EUR 128 milhões da IQM—sinalizam prontidão para programas piloto industriais.[2]IQM, "IQM Quantum Computers capta €128 m em financiamento da Série A2," meetiqm.com A IA mantém a liderança com 37,1% de participação no mercado de deep tech devido às amplas implantações de serviços em nuvem e aos mandatos de IA soberana. Robótica e drones adicionam ganhos incrementais constantes ao incorporar modelos de fundação que dispensam o caro lidar.

Materiais avançados e biologia sintética dependem do aprendizado de máquina para ciclos de descoberta acelerados. O motor de sintetizabilidade baseado em LLM da Universidade Nacional de Seul ajuda a comprimir os prazos de P&D de materiais de anos para meses. Na fronteira da convergência, os frameworks quântico-IA simulam interações proteína-ligante, conectando diretamente as conquistas de hardware quântico aos pipelines biofarmacêuticos.

Por Estágio de Financiamento: O Impulso em Estágio Inicial Redefine as Estruturas de Capital

As rodadas da Série A–Série B garantiram 54,2% do capital em 2024, demonstrando a preferência dos investidores por empreendimentos com protótipos validados. Pools de estágio de crescimento, como o Kembara apoiado pelo FEI, preenchem lacunas de estágio mais avançado, mas o volume geral de negócios em estágio tardio modera à medida que os requisitos de capital aumentam.

As alocações de Semente/Pré-semente, registrando um CAGR de 20,1%, refletem capital tolerante ao risco circulando em torno de ideias mais iniciais, munidas de caminhos de mercado mais claros e alavancagem de subsídios governamentais. O desembolso de EUR 411 milhões do Conselho Europeu de Inovação para 68 startups sinaliza a prontidão institucional para absorver o risco tecnológico em estágio inicial. À medida que os fundos especializados proliferam, modelos de financiamento combinado que combinam subsídio, capital próprio e dívida estratégica emergem como o modelo dominante para a capitalização do mercado de deep tech.

Por Aplicação: A Automação Industrial Lidera o Surto de Crescimento

A análise de dados e otimização forneceu 26,8% da receita de 2024, impulsionada por pipelines de IA maduros em finanças, varejo e logística. A automação industrial agora registra a taxa de crescimento mais rápida, com um CAGR de 18,9%, à medida que os fabricantes implantam modelos de fundação que coordenam células multirrobô nos pisos de fábrica. A Vayu Robotics demonstra robôs de entrega em estrada sem lidar, reduzindo os custos da lista de materiais.

As aplicações de descoberta de medicamentos ganham força à medida que as simulações quânticas atingem escalas biologicamente relevantes. A descoberta de materiais e produtos químicos utiliza a retrossíntese orientada por IA para reduzir as iterações laboratoriais. Ferramentas de aprendizado de máquina aprimoradas por computação quântica abordam a detecção de malware, elevando a cibersegurança a uma prioridade de nível de conselho. As soluções de tecnologia climática atraem capital dedicado, alinhando os mandatos de sustentabilidade com a inovação em deep tech.

Por Indústria do Usuário Final: A Saúde Ganha Impulso de Adoção

TI e telecomunicações detiveram uma participação de receita de 21,4% em 2024 em virtude das implantações de infraestrutura 5G em nuvem e da demanda de silício acelerada por IA. Saúde e ciências da vida registram um CAGR de 18,5% até 2030, auxiliadas pela aliança da GE HealthCare com a AWS para explorar conjuntos de dados de imagens não estruturados.

Defesa e aeroespacial ancoram os gastos de uso dual, enquanto a manufatura absorve a automação por IA para cadeias de suprimentos resilientes. As concessionárias de energia visam a otimização quântica para o gerenciamento de redes distribuídas. O setor de serviços bancários, financeiros e de seguros (BFSI) apoia-se na IA generativa para análise de fraudes, e a agricultura experimenta algoritmos de agricultura de precisão para eficiência no uso de insumos. A ampla adoção pela indústria consolida o mercado de deep tech como infraestrutura empresarial indispensável.

Análise Geográfica

A América do Norte capturou 36,5% da receita de 2024 devido à incomparável profundidade do capital de risco e à trajetória de gastos de USD 500 bilhões do programa Stargate. Memorandos federais e medidas de controle de exportações alternam entre a criação de mercado e o controle do ecossistema, mas os consórcios sustentados entre universidades e indústrias continuam a canalizar propriedade intelectual para startups. A agência BOREALIS do Canadá e as aquisições de defesa injetam impulso adicional.

A Europa serve como definidora de tendências regulatórias, alocando EUR 112 milhões no âmbito do Horizonte Europa e mobilizando EUR 10 bilhões por meio da Iniciativa Europeia de Campeões Tecnológicos.[3]Comissão Europeia, "Novo Financiamento do Horizonte Europa Impulsiona a Pesquisa Europeia em Tecnologias de IA e Quânticas," digital-strategy.ec.europa.eu A Alemanha impulsiona a automação industrial, o Reino Unido avança na liderança quântica e a França subsidia programas de escalonamento de deep tech. A rigorosa governança de IA aumenta as despesas de conformidade, mas melhora a comercialização global de soluções certificadas.

A Ásia-Pacífico exibe a expansão regional mais rápida, com um CAGR de 19,3%. A duplicação da emissão de ações da China, o pacote de atração de USD 332 milhões de Singapura, a Lei de IA de regulação suave do Japão, os setores de crescimento direcionados da Coreia do Sul e as iniciativas quânticas da Austrália ilustram a experimentação política de alta velocidade. As fricções nas licenças de exportação reformulam a logística da cadeia de suprimentos, mas simultaneamente estimulam a fabricação local de silício e a capacidade de treinamento de modelos.

Cenário Competitivo

A concorrência permanece específica por tecnologia e centrada na inovação. Os incumbentes de plataforma—Alphabet, Microsoft, NVIDIA—agrupam aceleradores de IA, capacidade em nuvem e modelos de fundação para extrair economias de escala. Na computação quântica, startups especializadas como PsiQuantum, Oxford Ionics e IQM garantem capital estratégico e apoio governamental, preservando a fragmentação. Concorrentes de biologia sintética, como EvolutionaryScale e Abiologics, exploram a engenharia de proteínas orientada por IA para criar novos nichos.

Os movimentos estratégicos tendem à integração vertical. O desembolso de USD 14,3 bilhões da Meta para a Scale AI visa internalizar a curadoria de conjuntos de dados, enquanto o interesse relatado da Apple na Perplexity AI sugere pipelines de busca proprietários. Os OEMs de telecomunicações adotam mecanismos de grafos semânticos para IA no dispositivo, como exemplifica a integração do RDFox pela Samsung no Galaxy S25. Os controles geopolíticos criam pools competitivos regionalmente restritos, empurrando as empresas dos EUA e aliadas para a consolidação doméstica da cadeia de suprimentos e encorajando os pares asiáticos a defender alternativas indígenas.

O apetite por fusões e aquisições intensifica-se para a fusão de capacidades entre domínios—simuladores quântico-IA, terapêuticas bio-IA e design generativo de materiais-IA. Startups com propriedade intelectual defensável em torno de arquiteturas de hardware ou modelos biológicos ricos em dados comandam avaliações premium, catalisando uma corrida por acordos de licenciamento exclusivos. A rivalidade competitiva, portanto, oscila entre incumbentes orientados pela escala e disruptores focados em nichos, com janelas de colaboração se ampliando em torno de estruturas de definição de padrões e interoperabilidade.

Líderes da Indústria de Deep Tech

Alphabet Inc. (Google DeepMind)

International Business Machines Corporation

NVIDIA Corporation

Microsoft Corporation

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Casa Branca apresentou o Plano de Ação de IA para acelerar a construção de infraestrutura doméstica e promover as exportações de tecnologia dos EUA.

- Julho de 2025: A OpenAI e o governo do Reino Unido anunciaram uma parceria estratégica para expandir a infraestrutura de IA e a colaboração em segurança.

- Julho de 2025: O Pentágono concedeu quatro contratos de IA agêntica no valor de USD 200 milhões cada para a Anthropic, Google, OpenAI e xAI.

- Junho de 2025: O Canadá lançou o BOREALIS para fortalecer a pesquisa nos campos de IA e computação quântica.

Escopo do Relatório Global do Mercado de Deep Tech

| Inteligência Artificial |

| Computação Quântica |

| Robótica e Drones |

| Materiais Avançados e Nanotecnologia |

| Biologia Sintética e Biotecnologia |

| Outras Tecnologias de Deep Tech |

| Semente / Pré-semente |

| Série A - Série B |

| Crescimento / Expansão |

| Estágio Tardio / Pré-IPO |

| Análise de Dados e Otimização |

| Descoberta de Medicamentos e Terapêuticas |

| Descoberta de Materiais e Produtos Químicos |

| Sistemas Autônomos e Mobilidade |

| Automação Industrial e Robótica |

| Cibersegurança e Detecção de Ameaças |

| Soluções de Tecnologia Climática e Sustentabilidade |

| Outras Aplicações |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Defesa e Aeroespacial |

| Manufatura |

| Energia e Serviços Públicos |

| BFSI |

| Agricultura e Alimentos |

| Transporte e Logística |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Inteligência Artificial | |

| Computação Quântica | ||

| Robótica e Drones | ||

| Materiais Avançados e Nanotecnologia | ||

| Biologia Sintética e Biotecnologia | ||

| Outras Tecnologias de Deep Tech | ||

| Por Estágio de Financiamento | Semente / Pré-semente | |

| Série A - Série B | ||

| Crescimento / Expansão | ||

| Estágio Tardio / Pré-IPO | ||

| Por Aplicação | Análise de Dados e Otimização | |

| Descoberta de Medicamentos e Terapêuticas | ||

| Descoberta de Materiais e Produtos Químicos | ||

| Sistemas Autônomos e Mobilidade | ||

| Automação Industrial e Robótica | ||

| Cibersegurança e Detecção de Ameaças | ||

| Soluções de Tecnologia Climática e Sustentabilidade | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | TI e Telecomunicações | |

| Saúde e Ciências da Vida | ||

| Defesa e Aeroespacial | ||

| Manufatura | ||

| Energia e Serviços Públicos | ||

| BFSI | ||

| Agricultura e Alimentos | ||

| Transporte e Logística | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de deep tech em 2025 e para onde está se encaminhando até 2030?

O tamanho do mercado de deep tech atingiu USD 2,29 bilhões em 2025 e está previsto para subir para USD 5,31 bilhões até 2030, refletindo um CAGR de 18,32%.

Qual segmento de tecnologia está crescendo mais rapidamente?

A computação quântica é o segmento de expansão mais rápida, projetado para registrar um CAGR de 19,7% à medida que a correção de erros de hardware e os pilotos comerciais amadurecem.

O que impulsiona a demanda corporativa por soluções de deep tech?

Os programas de transformação digital empresarial, particularmente em manufatura, finanças e saúde, estão acelerando a adoção de plataformas de IA, computação quântica e robótica para obter eficiência e diferenciação competitiva.

Por que a Ásia-Pacífico é a região de maior crescimento?

A expansão do financiamento do setor público na China, Singapura, Índia e Japão, combinada com ecossistemas de capital de risco em rápida expansão, impulsiona a Ásia-Pacífico em direção a um CAGR de 19,3% até 2030.

Quais estágios de financiamento atraem mais investimentos hoje?

As rodadas da Série A–Série B dominam com 54,2% do capital de 2024, enquanto os estágios de Semente/Pré-semente registram o crescimento mais rápido, com um CAGR de 20,1%, à medida que os investidores entram mais cedo no ciclo de desenvolvimento.

Qual indústria do usuário final demonstra o maior impulso de crescimento?

Saúde e ciências da vida lideram com um CAGR de 18,5% até 2030, impulsionadas pela descoberta de medicamentos habilitada por IA e pelo diagnóstico potencializado pela computação quântica.

Página atualizada pela última vez em: