Tamanho e Participação do Mercado de Aprendizado Profundo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 64.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 296.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aprendizado Profundo por Mordor Intelligence

O tamanho do mercado de aprendizado profundo foi avaliado em USD 47,89 bilhões em 2025 e estima-se que cresça de USD 64,92 bilhões em 2026 para atingir USD 296,23 bilhões até 2031, a um CAGR de 35,48% durante o período de previsão (2026-2031). Os aceleradores de hardware agora entregam modelos maiores com latências menores, enquanto os avanços em transformadores aceleram a adoção em todos os setores. Instituições financeiras, hospitais, fabricantes e varejistas incorporam redes neurais diretamente nos fluxos de trabalho, em vez de confiná-las a laboratórios de pesquisa. Fornecedores de hardware, plataformas de nuvem e especialistas em software formam novas alianças que reduzem o tempo de implantação para compradores corporativos. Ao mesmo tempo, o consumo de energia, o escrutínio regulatório e a escassez de talentos desafiam o ritmo de expansão.

Principais Conclusões do Relatório

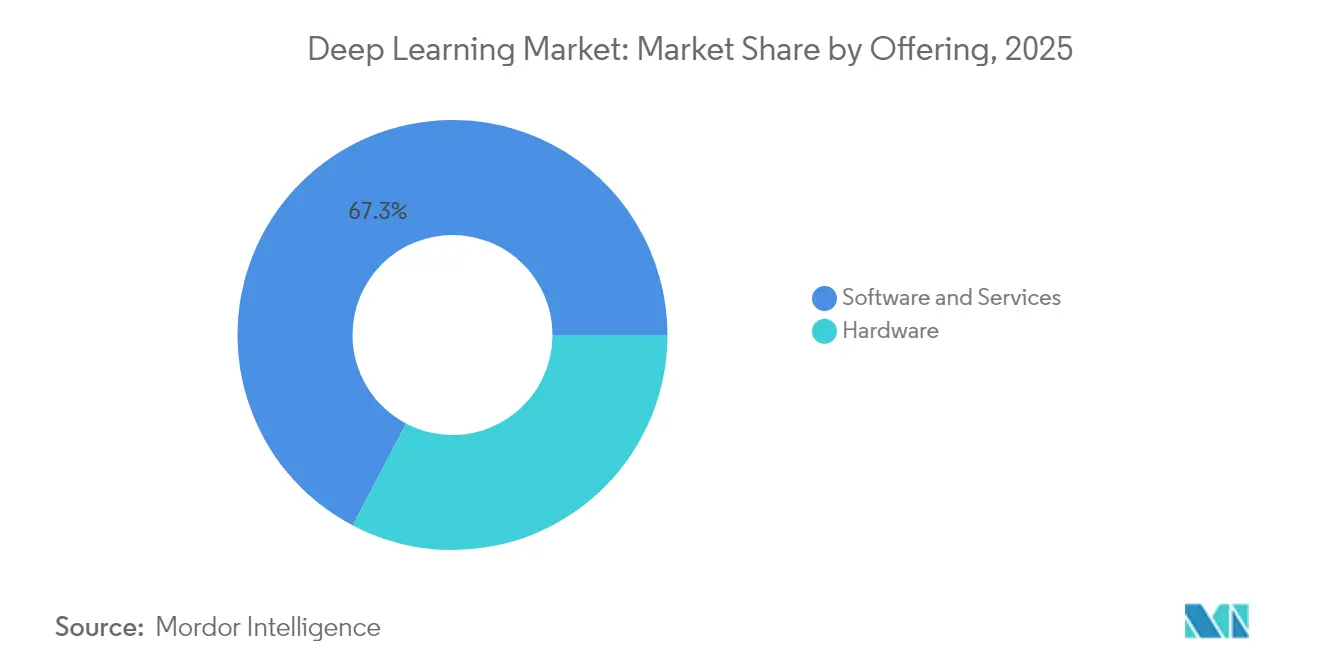

- Por oferta, Software e Serviços detinham 67,32% da participação do mercado de aprendizado profundo em 2025, enquanto o Hardware deve expandir a um CAGR de 36,1% até 2031.

- Por setor do usuário final, o setor de BFSI liderou com 24,12% de participação na receita em 2025; Saúde e Ciências da Vida deve crescer a um CAGR de 36,75% até 2031.

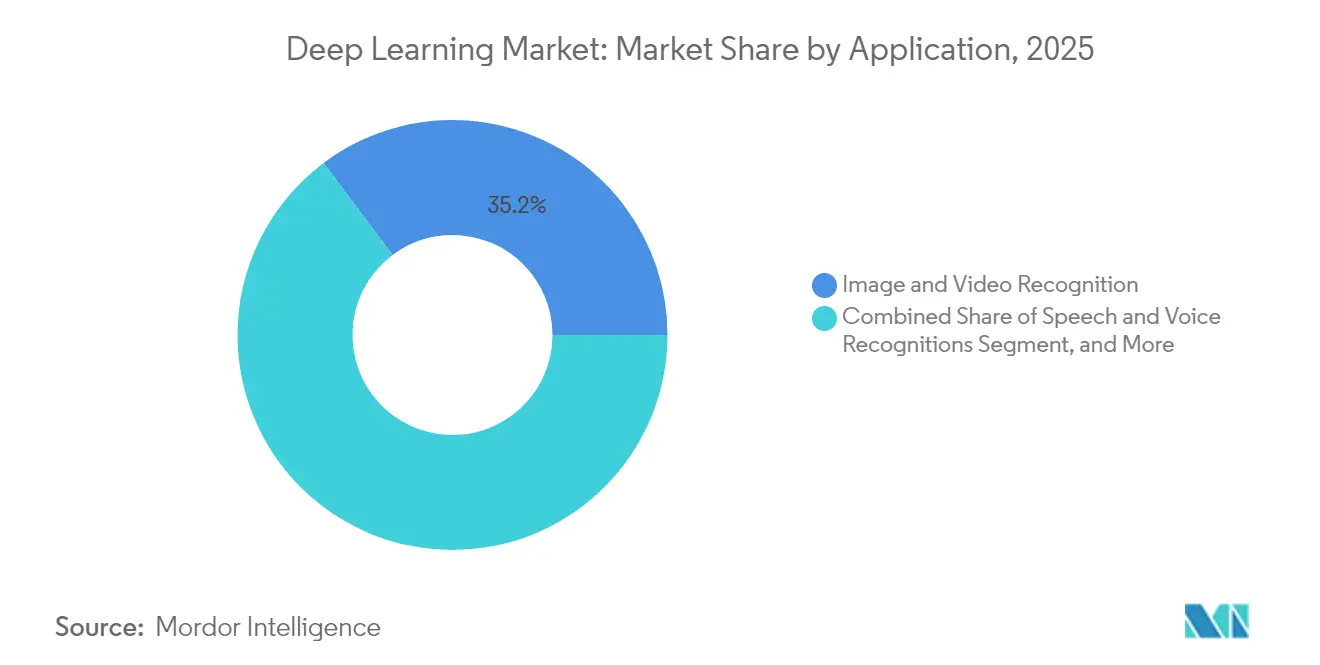

- Por aplicação, Reconhecimento de Imagem e Vídeo representou 35,23% do tamanho do mercado de aprendizado profundo em 2025, enquanto Sistemas Autônomos e Robótica avançará a um CAGR de 37,2% até 2031.

- Por modo de implantação, as soluções em Nuvem capturaram 61,55% da participação do tamanho do mercado de aprendizado profundo em 2025 e devem crescer a um CAGR de 38,04% até 2031.

- Por geografia, a América do Norte comandou 32,12% do mercado de aprendizado profundo em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 35,92% entre 2026 e 2031..

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Deep Learning*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo nos volumes de dados não estruturados | +8.20% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Queda de custo e salto de desempenho dos aceleradores de IA | +7.80% | Global, liderado pelos polos de semicondutores dos EUA e de Taiwan | Curto prazo (≤ 2 anos) |

| Integração de aprendizado profundo para o consumidor (voz, visão, IoT) | +6.40% | América do Norte e Europa com adoção antecipada, Ásia-Pacífico como mercado de massa | Médio prazo (2-4 anos) |

| Surto de adoção em imagem médica e diagnósticos | +5.90% | Liderança regulatória da América do Norte e Europa, expansão global | Longo prazo (≥ 4 anos) |

| Modelos de base verticais desbloqueando mercados de nicho | +4.80% | Global, com concentração empresarial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aprendizado profundo em borda/dispositivo para privacidade e latência ultrabaixa | +3.70% | Europa orientada pela privacidade, aplicações de manufatura na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo nos Volumes de Dados Não Estruturados

Todos os dias, as empresas geram 2,5 quintilhões de bytes de informação, e aproximadamente 80% desses dados permanecem não estruturados. Os processadores neurais ópticos agora atingem 1,57 peta-operações por segundo, permitindo análise em tempo real de vídeo, áudio e texto para sistemas autônomos e monitoramento industrial. As instituições financeiras relatam um aumento de 300% nos feeds de dados alternativos, incluindo imagens de satélite e sentimento social, o que exige modelos especializados capazes de correlacionar fontes díspares. As implantações de computação de borda crescem 34% ao ano à medida que as empresas migram da análise em lote para a inferência de baixa latência. O ciclo de retroalimentação resultante aumenta a precisão dos modelos enquanto expande as cargas de trabalho endereçáveis.

Queda de Custo e Salto de Desempenho dos Aceleradores de IA

Designs avançados de 3 nanômetros, memória HBM empilhada e interconexões fotônicas reduzem os custos de computação em 40% ao ano. O Blackwell Ultra da NVIDIA entrega desempenho 1,5× superior à geração anterior.[1]NVIDIA Corporation, "Apresentando a Arquitetura de GPU Blackwell," nvidia.com A série MI350 da AMD registra ganhos de rendimento de 35× em relação a chips anteriores. Esses avanços permitem que empresas de médio porte executem modelos de 100 bilhões de parâmetros em sistemas de nó único em vez de clusters distribuídos. Menores desembolsos de capital ampliam a base de clientes e encurtam os ciclos de aquisição, tornando o hardware o segmento de mercado de aprendizado profundo de crescimento mais rápido.

Integração de Aprendizado Profundo para o Consumidor

PCs com IA, câmeras inteligentes e assistentes de voz geram bilhões de interações diárias, produzindo dados massivos de ajuste fino enquanto impulsionam a demanda por inferência no dispositivo. A Apple aloca USD 1 bilhão para nova infraestrutura de IA, e as previsões de analistas mostram que PCs com capacidade de IA representarão 80% das remessas até 2028. O Snapdragon X Elite da Qualcomm atinge 40 TOPS em dispositivos portáteis, permitindo que os usuários realizem tarefas avançadas de PLN e visão sem conectividade com a nuvem.[2]Qualcomm Incorporated, "Solução de Dispositivo de IA Local da Qualcomm," qualcomm.com Regras de privacidade e leis de soberania de dados incentivam ainda mais arquiteturas com prioridade para a borda, incorporando o mercado de aprendizado profundo diretamente na vida do consumidor.

Surto de Adoção em Imagem Médica e Diagnósticos

A FDA aprovou 521 dispositivos médicos habilitados por IA em 2024, um aumento de 40% em relação ao ano anterior. Modelos de base específicos de domínio entregam 94,5% de precisão em exames médicos, superando sistemas gerais. Os prestadores de saúde agora implantam ferramentas de radiologia, patologia e oftalmologia que reduzem os tempos de diagnóstico e melhoram os resultados dos pacientes. A clareza regulatória leva os fornecedores a investir em IA explicável que atende aos requisitos de nível clínico. À medida que essas soluções se expandem globalmente, a saúde torna-se o segmento vertical de crescimento mais rápido no mercado de aprendizado profundo.

Análise de Impacto das Restrições do Mercado de Deep Learning*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta pegada energética e custos de resfriamento | -4.2% | Polos globais de data centers, particularmente EUA e Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos especializados em aprendizado profundo | -3.8% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Endurecimento da regulamentação global de IA | -2.9% | Europa liderando, EUA e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Responsabilidade de PI/direitos autorais sobre dados de treinamento | -2.1% | Mercados desenvolvidos com sólidos marcos de PI | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Pegada Energética e Custos de Resfriamento

Estima-se que os clusters de IA consumam entre 46 e 82 TWh em 2025 e possam chegar a 1.050 TWh até 2030. Execuções individuais de treinamento agora consomem megawatts-hora de energia, e racks equipados para GPUs exigem entre 40 e 140 kW em comparação com 10 kW para servidores típicos. O resfriamento por líquido direto e por imersão acrescenta entre 15% e 20% aos custos de capital, enquanto o fornecimento flutuante de energia renovável cria desafios de confiabilidade. A energia agora representa até 40% do custo total de propriedade de IA, forçando os compradores a ponderar tarifas de eletricidade e objetivos de carbono antes de escalar.

Escassez de Talentos Especializados em Aprendizado Profundo

A demanda global por profissionais de IA deve atingir 6 milhões de vagas até 2030, mas as universidades não conseguem formar graduados suficientes. A IA na saúde necessita de cientistas de dados que também compreendam fluxos de trabalho clínicos, e os serviços financeiros exigem especialistas fluentes em regulamentação de risco. Os programas corporativos de capacitação frequentemente levam mais de um ano, atrasando as implantações e elevando os custos dos projetos. Os déficits de talentos, portanto, permanecem como um entrave de médio prazo para o mercado de aprendizado profundo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Deep Learning

Por Oferta:

Aceleração de Hardware Impulsiona a Transformação da InfraestruturaO Hardware registrou uma previsão de CAGR de 36,1% até 2031, impulsionado pela demanda por GPUs, ASICs personalizados e motores em escala de wafer. O superchip GB10 Grace Blackwell da NVIDIA alimenta estações de IA pessoais com preço de USD 3.000 que podem lidar com modelos de 200 bilhões de parâmetros. A Cerebras Systems demonstra inferência a 1.500 tokens por segundo em sua plataforma em escala de wafer, representando uma melhoria de velocidade de 57 vezes em relação a clusters de GPU legados. Operadoras de telecomunicações, montadoras automotivas e provedores de nuvem adotam esses aceleradores para reduzir o espaço físico e o consumo de energia. As startups aproveitam o menor capex para prototipar soluções verticais, reduzindo o tempo de comercialização para aplicações específicas do setor.

Software e Serviços ainda comandam a maior parte das receitas porque assinaturas recorrentes, plataformas gerenciadas e projetos de integração geram fluxos de caixa previsíveis. Modelos de base verticais para saúde, finanças e manufatura impulsionam a demanda por serviços à medida que os clientes buscam expertise de domínio. Os fornecedores de nuvem agrupam ofertas de modelo como serviço com ferramentas de orquestração, permitindo que as empresas evitem o gerenciamento de infraestrutura. Os mandatos de personalização exigem ajuda de consultoria, sustentando crescimento de dois dígitos mesmo quando o hardware supera em termos percentuais. A simbiose entre inovação de hardware e monetização de software garante expansão equilibrada em todo o mercado de aprendizado profundo.

Por Setor do Usuário Final:

Transformação da Saúde Acelera a Adoção EmpresarialO BFSI controlou 24,12% da participação do mercado de aprendizado profundo em 2025, aproveitando a detecção de fraudes, a modelagem de risco e a negociação algorítmica. Os grandes bancos integram agentes de atendimento ao cliente baseados em transformadores que resolvem 70% das consultas no primeiro contato, elevando os índices de satisfação e reduzindo custos. As redes de pagamento incorporam detecção de anomalias em dados de streaming para bloquear transações fraudulentas em milissegundos.

Saúde e Ciências da Vida exibem o CAGR mais rápido de 36,75% à medida que as aprovações de diagnósticos aumentam. Os fluxos de trabalho de radiologia que antes exigiam revisão manual agora alcançam triagem instantânea, enquanto os analistas genômicos implantam modelos de base para identificar alvos promissores de medicamentos em semanas em vez de meses. Os hospitais adotam o aprendizado federado com preservação de privacidade para proteger os registros dos pacientes, satisfazendo reguladores e seguradoras. As empresas farmacêuticas investem em ferramentas de dobramento de proteínas e simulação orientadas por IA, acelerando os cronogramas de ensaios clínicos. Esse impulso posiciona a saúde como um motor de receita fundamental para o mercado de aprendizado profundo.

Por Aplicação:

Sistemas Autônomos Sinalizam a Evolução do Mercado Além da PercepçãoO Reconhecimento de Imagem e Vídeo capturou 35,23% do tamanho do mercado de aprendizado profundo em 2025 devido a casos de uso em vigilância, controle de qualidade e realidade aumentada. Os dispositivos de borda agora processam cargas de trabalho de visão no local, reduzindo a latência e a largura de banda. Os varejistas implantam câmeras de varredura de prateleiras para otimizar o estoque, enquanto as cidades integram análises de tráfego para reduzir o congestionamento.

Sistemas Autônomos e Robótica se expandirão a um CAGR de 37,2% até 2031. O modelo de base Isaac GR00T da NVIDIA permite que robôs humanoides realizem manipulação consciente do contexto em armazéns e instalações de cuidados para idosos. Os provedores de logística testam robôs de entrega de última milha que navegam em ambientes urbanos complexos. Os fabricantes lançam cobôs guiados por IA que aprendem novas tarefas a partir de algumas demonstrações, melhorando a flexibilidade em meio à escassez de mão de obra. A transição da percepção passiva para a tomada de decisões consolida a autonomia como a próxima fronteira do mercado de aprendizado profundo.

Por Modo de Implantação:

Supremacia da Nuvem Reforça a Arquitetura de IA CentralizadaOs serviços em Nuvem detinham 61,55% do tamanho do mercado de aprendizado profundo em 2025 e estão no caminho para um CAGR de 38,04%, refletindo a preferência das empresas por computação escalável e ferramentas integradas. A OpenAI agora treina e serve modelos na infraestrutura do Google Cloud, sublinhando a dependência da capacidade em hiperescala. Os provedores empacotam instâncias de aceleradores, notebooks gerenciados e bancos de dados vetoriais em pilhas completas que reduzem os ciclos de implantação de meses para semanas.

As soluções locais permanecem vitais para cargas de trabalho com soberania de dados. O Dispositivo de IA da Qualcomm ajuda seguradoras e varejistas a executar modelos localmente, preservando a privacidade enquanto reduz as taxas de saída. Padrões híbridos emergem onde o treinamento ocorre na nuvem, mas a inferência sensível à latência é executada na borda ou no data center. À medida que as organizações refinam o posicionamento das cargas de trabalho, o mercado de aprendizado profundo equilibra a escala centralizada com a agilidade distribuída.

Análise Geográfica

Mercado de Deep Learning na América do Norte

A América do Norte detinha 32,12% do mercado de deep learning em 2025, com a fabricação de semicondutores se expandindo domesticamente à medida que a TSMC investe 165 bilhões de USD em plantas no Arizona, reduzindo o risco na cadeia de suprimentos. O Canadá capitaliza a excelência em pesquisa para criar startups de PLN, enquanto o México se torna uma base de montagem próxima para hardware de IA. As redes de energia regionais, especialmente na Virgínia e no Texas, enfrentam dificuldades para acomodar racks que consomem até 140 kW, levando as concessionárias a acelerar a capacidade de energia renovável.

Mercado de Deep Learning na APAC

A Ásia-Pacífico é a região de crescimento mais acelerado, com uma previsão de CAGR de 35,92%. A Índia implementa centros nacionais de IA que oferecem créditos de computação subsidiados a startups, gerando uma onda de soluções fintech e agritech. O Japão aproveita seu legado em robótica para comercializar robôs de serviço para populações envelhecidas, enquanto a Coreia do Sul combina a liderança em 5G com implantações de IA de borda em fábricas inteligentes. A Austrália experimenta caminhões de mineração autônomos, e empresas de comércio eletrônico do Sudeste Asiático aplicam mecanismos de recomendação a vastas bases de consumidores móveis. A diversidade de casos de uso sustenta a demanda regional contínua por soluções de deep learning.

Mercado de Deep Learning na Europa

A Europa avança em ritmo constante, apesar da carga de conformidade decorrente da Lei de IA da UE, que pode impor multas de até 3% do faturamento global por violações. As montadoras alemãs integram IA explicável para percepção crítica de segurança em veículos elétricos, enquanto fabricantes italianos de máquinas incorporam análises de manutenção preditiva. Os países nórdicos abastecem data centers com recursos hídricos e eólicos, comercializando serviços de IA com neutralidade de carbono que atraem clientes preocupados com a sustentabilidade. O Reino Unido opera um marco regulatório flexível pós-Brexit, atraindo empresas norte-americanas e asiáticas que buscam acesso tanto aos mercados europeus quanto aos da Comunidade Britânica de Nações. Em conjunto, essas dinâmicas posicionam a Europa como um polo de crescimento responsável e energeticamente eficiente do mercado de deep learning.

Cenário Competitivo

Startups como Cerebras, Groq e SambaNova conquistam nichos otimizando cargas de trabalho de inferência para menores envelopes de energia. A família MI350 da AMD desafia os incumbentes com ganhos de 35× de geração para geração, provocando concorrência de preços que beneficia os compradores.

Em software e serviços, prevalece a fragmentação. Especialistas verticais constroem modelos proprietários ajustados para saúde, finanças ou processos industriais. Os integradores de sistemas empacotam esses modelos com automação de fluxo de trabalho e monitoramento de conformidade. Os depósitos de patentes em IA generativa superaram 14.000 famílias até 2023, metade das quais relacionadas ao aprendizado profundo, sublinhando a intensa rivalidade de PI. À medida que os fornecedores disputam talentos, os prêmios de aquisição aumentam para equipes com experiência comprovada em implantação.

As alianças estratégicas agora borram as linhas setoriais tradicionais. Os provedores de nuvem agrupam silício personalizado, plataformas de dados e endpoints de inferência gerenciados. Os fabricantes de chips co-projetam frameworks de software para fidelizar a base de desenvolvedores. As operadoras de telecomunicações aproveitam os ativos de 5G para entrar nos serviços de IA de borda, fazendo parceria com empresas de hardware para aceleradores integrados de estação base. Essa corrida para oferecer soluções de pilha completa eleva os custos de migração e consolida relacionamentos de longo prazo com clientes em todo o mercado de aprendizado profundo.

Líderes do Setor de Aprendizado Profundo

NVIDIA Corporation

Google LLC (Alphabet)

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Deep Learning

- NVIDIA Corporation

- Google LLC (Alphabet)

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- Meta Platforms, Inc.

- Intel Corporation

- Advanced Micro Devices, Inc.

- SAS Institute Inc.

- RapidMiner, Inc.

- Baidu, Inc.

- Qualcomm Technologies, Inc.

- Huawei Technologies Co., Ltd.

- Graphcore Ltd.

- Cerebras Systems, Inc.

- Xilinx (part of AMD)

- Samsung Electronics Co., Ltd.

- Oracle Corporation

- H2O.ai

- Databricks, Inc.

- SenseTime Group

- OpenAI LP

- Tesla, Inc.

- NEC Corporation

- Darktrace plc

Desenvolvimento Recente da Indústria no Mercado de Deep Learning

- Junho de 2025: A OpenAI finaliza uma parceria com o Google Cloud para garantir capacidade de computação de vários anos, ilustrando a dependência de hiperescala para o treinamento de modelos.

- Maio de 2025: A AMD apresenta os processadores MI350 com ganhos de desempenho de 35× e prevê um mercado de silício de IA de USD 500 bilhões até 2028.

- Abril de 2025: A NVIDIA se compromete a fabricar supercomputadores de IA fabricados nos EUA, mitigando o risco da cadeia de suprimentos.

- Março de 2025: A NVIDIA e a Alphabet expandem a colaboração em robótica, descoberta de medicamentos e gestão de redes por meio das plataformas Omniverse e Cosmos.

- Abril de 2025: A NVIDIA anuncia planos para fabricar supercomputadores de IA fabricados nos EUA pela primeira vez, abordando preocupações de segurança da cadeia de suprimentos e apoiando o desenvolvimento da infraestrutura doméstica de IA.

Mercado de Deep Learning Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de deep learning como todas as receitas comerciais geradas por frameworks de software, plataformas de desenvolvimento de modelos, serviços de inferência ou treino, e hardware acelerador de propósito específico, GPUs, ASICs, FPGAs e TPUs implementados on-premises, na edge ou em nuvens públicas para executar redes neuronais multicamada em setores como saúde, BFSI, automóvel, retalho, manufatura, telecomunicações e setor público.

Exclusão de Âmbito: Excluímos ferramentas convencionais de machine learning que não possuem arquiteturas de redes neuronais profundas, motores de análise puramente baseados em regras e custos internos de mão de obra em I&D.

Segmentos Abrangidos Neste Relatório

- Por Oferta

- Hardware

- Software e Serviços

- Por Setor do Usuário Final

- BFSI

- Varejo e Comércio Eletrônico

- Manufatura

- Saúde e Ciências da Vida

- Automotivo e Transporte

- Telecomunicações e Mídia

- Segurança e Vigilância

- Outras Aplicações

- Por Aplicação

- Reconhecimento de Imagem e Vídeo

- Reconhecimento de Fala e Voz

- PLN e Análise de Texto

- Sistemas Autônomos e Robótica

- Análise Preditiva e Previsão

- Outras Aplicações

- Por Modo de Implantação

- Nuvem

- Local

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Entrevistámos fabricantes de chipsets, arquitetos de cloud, integradores de sistemas de visão e responsáveis de IA em banca, saúde e mobilidade na América do Norte, Europa e Ásia-Pacífico. As conversas refinaram os rácios de utilização, os preços médios de venda e as intenções orçamentais, colmatando as lacunas deixadas pelos dados secundários.

Investigação Documental

Os analistas da Mordor recolheram inicialmente dados de base a partir de fontes abertas, tais como as tabelas de investimento em TIC da OCDE, as estatísticas de expedição de semicondutores da WSTS, os registos aduaneiros dos EUA e da UE relativos a aceleradores de IA, os inquéritos de adoção de cloud do Eurostat e repositórios universitários que catalogam lançamentos públicos de modelos. Documentos de associações setoriais, como os dashboards LF AI da Linux Foundation, ajudaram a alinhar as curvas de preços, as horas de treino típicas e os padrões de distribuição de cargas de trabalho.

De seguida, consultámos o D&B Hoovers para dados financeiros de fornecedores, o Dow Jones Factiva para fluxo de negócios, o Questel para velocidade de patentes, o Volza para manifestos de expedição e o Tenders Info para contratos de IA adjudicados, cruzando cada sinal com os relatórios 10-K e as apresentações a investidores das empresas. Estes registos constituem a espinha dorsal da investigação documental. Muitas outras fontes públicas foram consultadas e validadas, mas não estão aqui exaustivamente listadas.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução top-down da despesa mundial em deep learning, mapeando os investimentos nacionais em TIC para as adições de capacidade de GPU em cloud e os valores de importação de aceleradores, que são posteriormente corroborados através de agregações bottom-up seletivas de fornecedores com base em volumes de ASP × expedição amostrados. As variáveis-chave incluem os arranques de wafers de GPU, as horas médias de treino por modelo, os minutos de inferência em cloud, as taxas de adoção de dispositivos edge, os incentivos regulatórios para testes de segurança de IA e os preços de eletricidade em datacenters. Um modelo de regressão multivariada combinado com análise de cenários projeta cada driver até 2030, enquanto séries proxy, como o consumo de energia por operação de vírgula flutuante, colmatam quaisquer lacunas de dados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em três camadas, revisão por pares e aprovação da liderança. Atualizamos a cada doze meses, emitindo atualizações intercalares quando eventos materiais, como controlos de exportação, lançamentos de modelos paradigmáticos ou choques macroeconómicos, alteram os pressupostos de base.

Como o Tamanho do Mercado de Deep Learning da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas divergem frequentemente porque as empresas diferem nas definições de âmbito, na combinação hardware-software e na cadência de atualização, e poucas reconciliam os dados de capacidade de cloud com as faturas do mercado final antes de publicar.

Os principais fatores de divergência incluem alguns editores que adicionam receitas genéricas de plataformas de IA, outros que omitem hardware acelerador e serviços geridos, conversões de moeda esporádicas e atualizações menos frequentes que ignoram as variações de oferta de GPU.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 47,89 mil milhões (2025) | Mordor Intelligence | |

| USD 132,30 mil milhões (2025) | Regional Consultancy A | Receitas de plataformas de IA e análise genéricas incluídas, validação cruzada de hardware limitada |

| USD 24,53 mil milhões (2024) | Global Consultancy B | Fluxos de hardware e serviços excluídos, multiplicadores de adoção conservadores |

A comparação demonstra que, ao equilibrar o âmbito, triangular os fluxos de hardware, cloud e software e manter uma disciplina de atualização anual, a Mordor disponibiliza uma linha de base transparente e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aprendizado profundo?

O mercado de aprendizado profundo está em USD 64,92 bilhões em 2026 e deve atingir USD 296,23 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de aprendizado profundo?

Os aceleradores de hardware exibem o maior crescimento, expandindo a um CAGR de 36,1% à medida que as empresas atualizam a infraestrutura para modelos maiores.

Por que a saúde é o setor do usuário final mais dinâmico?

A clareza regulatória e as aprovações da FDA aceleraram os diagnósticos habilitados por IA, impulsionando a saúde a um CAGR de 36,75% até 2031.

Quais são os principais desafios para a adoção do aprendizado profundo?

O alto consumo de energia, os custos de resfriamento e a escassez de talentos especializados são as principais restrições ao crescimento do mercado.

Página atualizada pela última vez em: