Tamanho e Participação do Mercado de Solução de Tecnologia de Riqueza

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.46% CAGR |

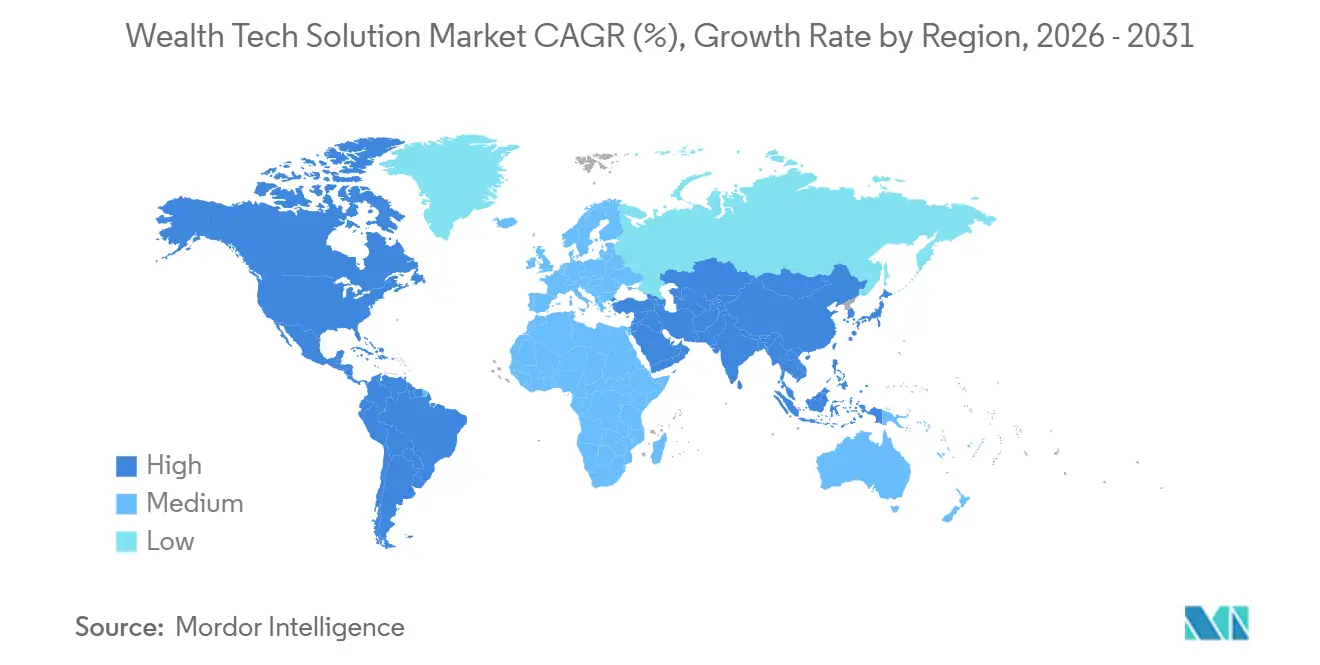

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

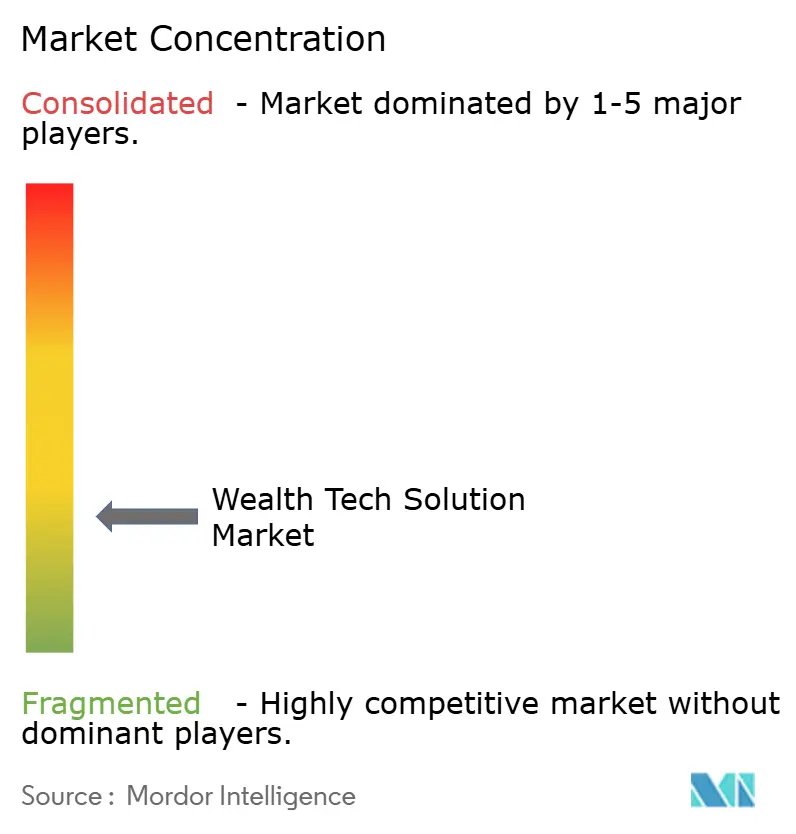

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Solução de Tecnologia de Riqueza por Mordor Intelligence

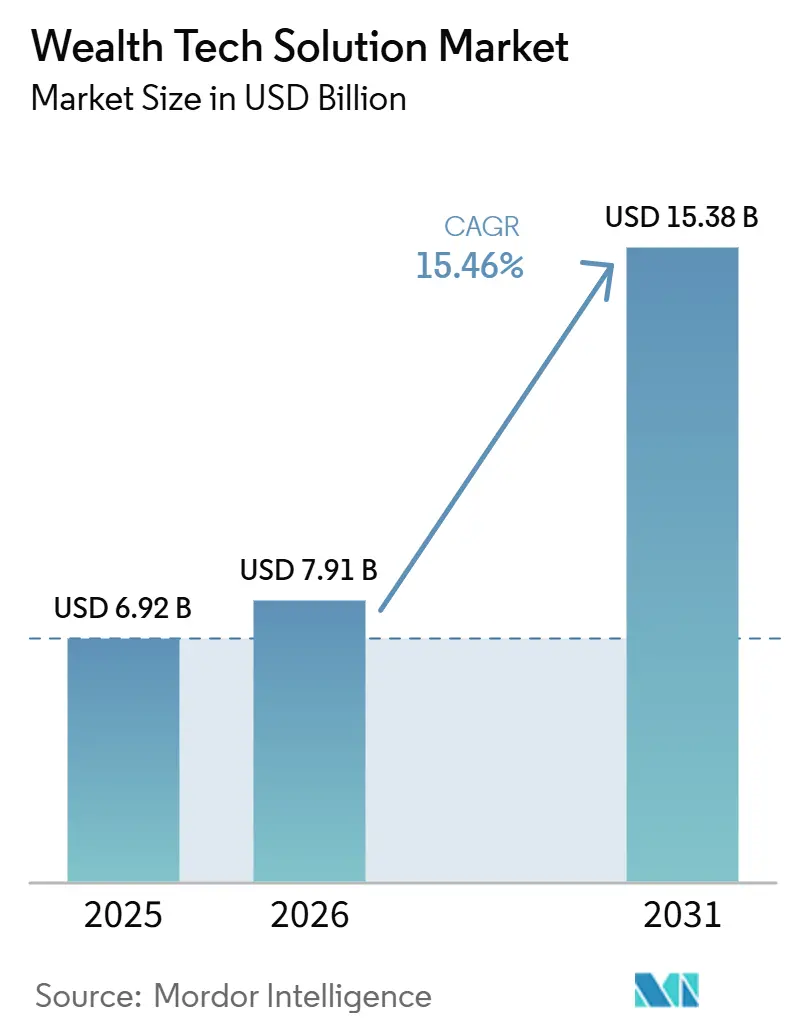

O tamanho do mercado de solução de wealth tech foi avaliado em USD 6,92 bilhões em 2025 e estima-se que cresça de USD 7,91 bilhões em 2026 para atingir USD 15,38 bilhões até 2031, a uma CAGR de 15,46% durante o período de previsão (2026-2031). A expansão reflete ventos regulatórios favoráveis iniciais, notadamente o Ato de Resiliência Operacional Digital da União Europeia e a regra da Seção 1033 do Departamento de Proteção Financeira do Consumidor dos Estados Unidos, que estão forçando os incumbentes a modernizar os pipelines de compartilhamento de dados e a adotar padrões de finanças abertas. Ao mesmo tempo, bancos e consultores de investimento registrados estão migrando para arquiteturas com prioridade para interfaces de programação de aplicações, que comprimem os ciclos de rebalanceamento de portfólio de dias para minutos, ampliando a base endereçável de investidores da Geração Z e millennials que exigem insights em tempo real. A demanda também é impulsionada pela rápida consumerização de ferramentas de inteligência artificial que entregam estímulos orientados por eventos de vida, e pela crescente popularidade de módulos de wealth de marca branca que provedores de folha de pagamento, neobancos e portais de benefícios para funcionários incorporam diretamente nas jornadas de usuário existentes. Coletivamente, essas forças estão criando um efeito de rede que atrai pequenas e médias empresas para o ecossistema de wealth digital, reduzindo as barreiras históricas associadas a altas taxas de licença e longos cronogramas de implementação.

Principais Conclusões do Relatório

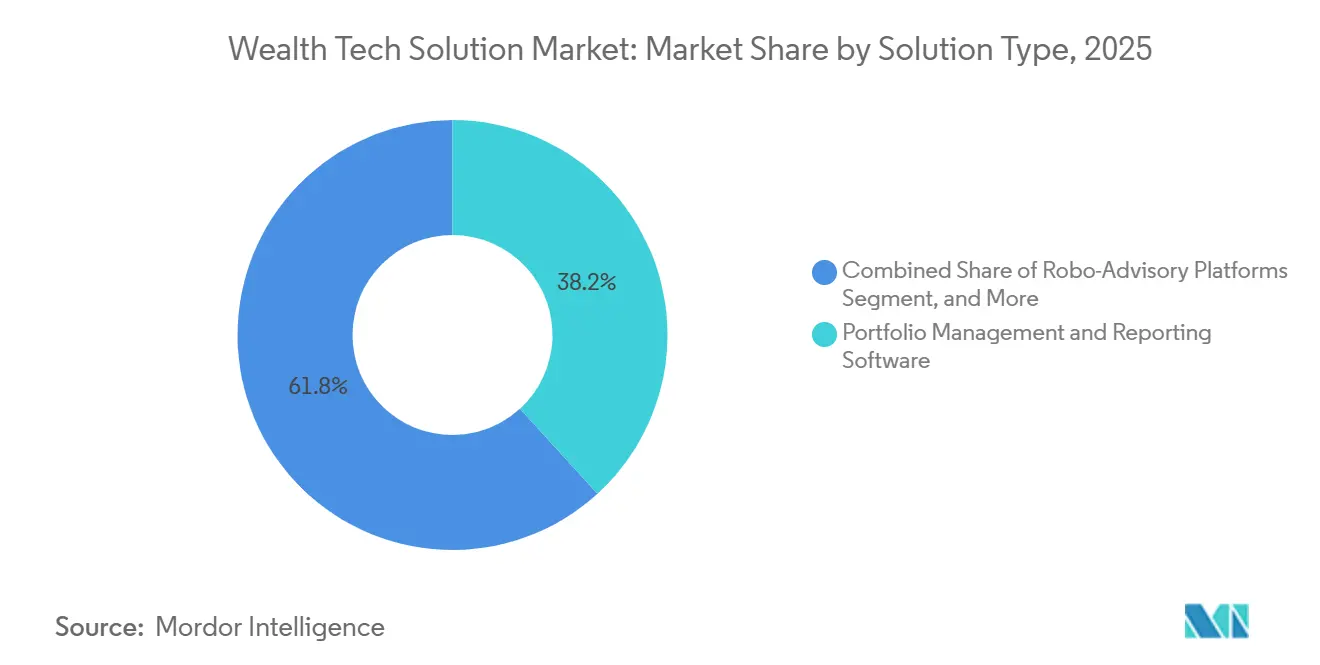

- Por tipo de solução, o software de gestão e relatório de portfólio liderou o mercado de solução de wealth tech com 38,21% de participação de mercado em 2025, enquanto a infraestrutura de API, integração e wealth como serviço está projetada para expandir a uma CAGR de 16,66% até 2031.

- Por modo de implantação, a nuvem representou 61,81% do tamanho do mercado de solução de wealth tech em 2025, enquanto os modelos híbridos avançam a uma CAGR de 16,05% até 2031.

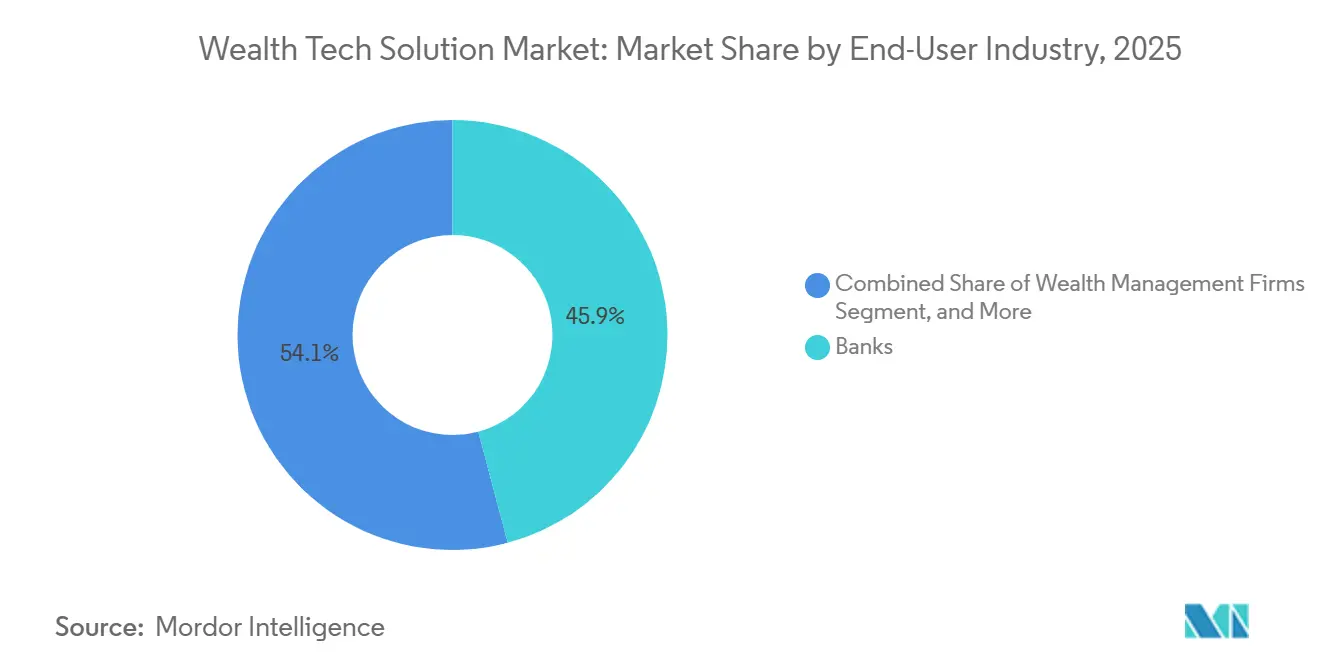

- Por setor do usuário final, os bancos detinham 45,87% da participação do mercado de solução de wealth tech em 2025, mas as plataformas de fintech e os neobancos estão previstos para crescer a uma CAGR de 16,46% no mesmo horizonte.

- Por tamanho de empresa, as grandes empresas representaram 56,17% dos gastos em 2025, mas as pequenas e médias empresas estão definidas para crescer a uma CAGR de 15,96% à medida que a precificação baseada em consumo ganha tração.

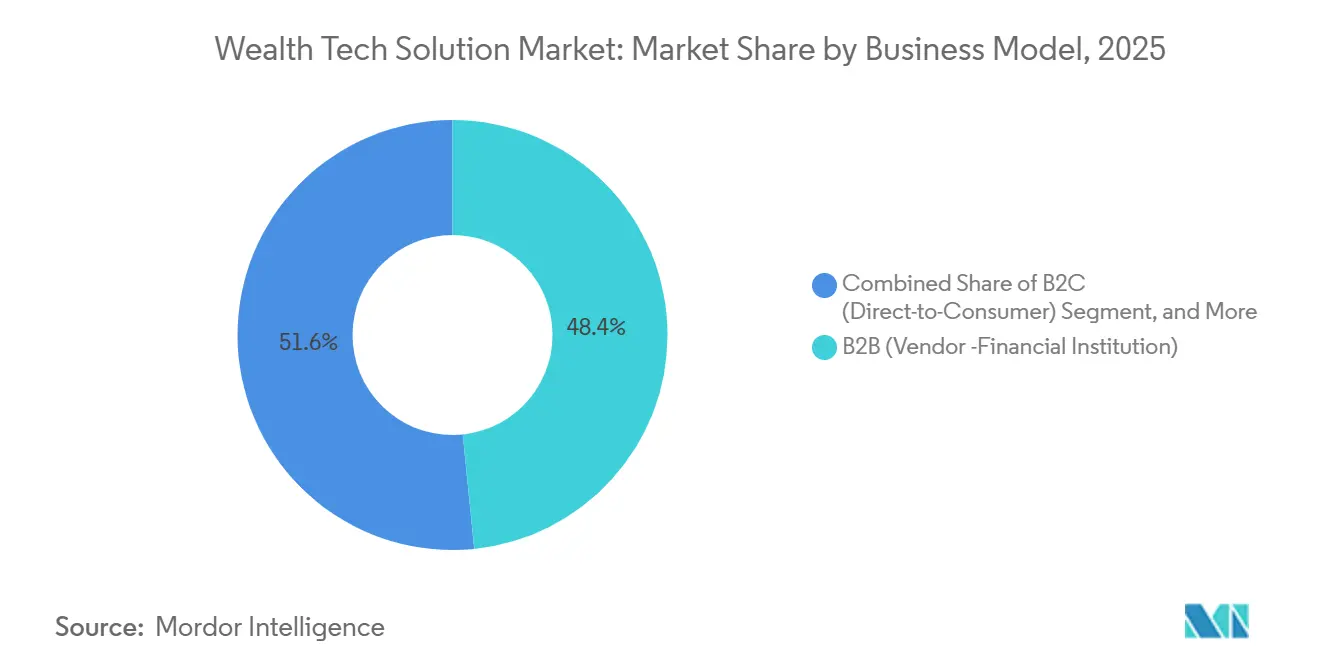

- Por modelo de negócio, as vendas business-to-business entregaram 48,38% da receita de 2025, enquanto as plataformas business-to-business-to-consumer e de marca branca estão no ritmo de uma CAGR de 16,06% até 2031.

- Por geografia, a América do Norte representou 39,91% da receita global em 2025, enquanto a Ásia-Pacífico está projetada para registrar a CAGR regional mais rápida de 16,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Solução de Tecnologia de Riqueza

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Adoção Mainstream de Banco Digital Acelera a Adoção de Wealth Tech | +3.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impulso Regulatório em Direção a APIs de Finanças Abertas | +2.8% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Demanda da Geração Z e Millennials por Ferramentas de Consultoria Autodirigida e Híbrida | +2.5% | Global, adoção inicial nos centros urbanos da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| A Hiperpersonalização Orientada por IA Melhora a Conversão e a Retenção | +2.3% | Global, liderado pela América do Norte e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Recursos de Wealth Incorporados em Plataformas de Folha de Pagamento Desbloqueiam o Canal de PMEs | +1.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Criptografia Quântica Segura Impulsionam a Renovação das Arquiteturas de Núcleo de Wealth | +1.5% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção Mainstream de Banco Digital Acelera a Adoção de Wealth Tech

A rápida migração para o banco móvel oferece às instituições financeiras um canal pronto para a venda cruzada de produtos de investimento. Em 2025, 68% dos bancos comunitários e cooperativas de crédito dos Estados Unidos sinalizaram planos de incorporar ferramentas de robo-advisory em seus aplicativos até 2026, ante 42% em 2024.[1]Alkami Technology, "Digital Banking Survey 2025," alkami.com As coortes mais jovens reforçam essa mudança, com 62% da Geração Z e dos millennials preferindo investir por meio do mesmo aplicativo que usam para pagamentos diários. O lançamento do Citi Sky ilustra o potencial positivo: o recurso elevou os ativos sob gestão digitalmente ativos em 34% em seis meses. À medida que os aplicativos bancários normalizam os recursos de wealth, os robo-advisors independentes enfrentam pressão sobre as margens, a menos que cultivem parcerias de marca branca, e os fornecedores de core banking devem decidir entre desenvolver ou adquirir capacidades de wealth.

Impulso Regulatório em Direção a APIs de Finanças Abertas

Os mandatos de dados abertos estão desmantelando os silos de dados proprietários, permitindo que módulos de melhor categoria interoperem entre custodiantes. A regra da Seção 1033 do Departamento de Proteção Financeira do Consumidor obriga as instituições depositárias a fornecer dados de conta legíveis por máquina, permitindo que os consultores consolidem posições em uma única visão. Na Europa, a Diretiva de Serviços de Pagamento 3 estende direitos semelhantes às contas de investimento, enquanto o Ato de Resiliência Operacional Digital intensifica a supervisão de provedores terceiros críticos. Embora a conformidade possa exceder USD 5 milhões para bancos sistemicamente importantes, os pioneiros têm a chance de conquistar mandatos de instituições que preferem terceirizar infraestrutura resiliente a reformar bases de código legadas.

Crescente Demanda da Geração Z e Millennials por Ferramentas de Consultoria Autodirigida e Híbrida

Investidores com menos de 40 anos esperam alternar perfeitamente entre orientação algorítmica e suporte humano sob demanda. Setenta e um por cento dessa coorte valoriza o acesso híbrido a planejadores certificados, em comparação com 48% dos investidores com mais de 50 anos. A preferência se estende a portfólios temáticos e fracionados: 43% das inscrições do Wealthfront em 2025 escolheram estratégias socialmente responsáveis. Os consultores que incorporam educação em tempo real e acompanhamento de desempenho às experiências móveis registraram retenção 22% maior do que os pares que emitem PDFs trimestrais. Plataformas que oferecem níveis de serviço escalonados dentro de uma pilha unificada evitam silos operacionais e se alinham a diferentes tamanhos de carteira.

A Hiperpersonalização Orientada por IA Melhora a Conversão e a Retenção

Os mecanismos de inteligência artificial estão evoluindo o engajamento do cliente de questionários estáticos para estímulos dinâmicos que respondem a eventos de vida. Empresas de consultoria que implantam análises preditivas registraram retenção de clientes 19% maior e reduziram os tempos de integração em 27%. Os grandes modelos de linguagem agilizam ainda mais os relatórios: o gerador de narrativas da Addepar reduz a preparação de relatórios trimestrais em 40%. Interfaces conversacionais como a Denali AI reduzem pela metade o tempo de preparação para reuniões, permitindo que os consultores consultem portfólios em linguagem natural. Em um mercado onde as expectativas dos usuários espelham os benchmarks de tecnologia ao consumidor, os retardatários correm o risco de erosão de marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Privacidade de Dados e Soberania em Nuvem Elevam o Custo de Conformidade | -1.8% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Dívida de Integração com Sistemas de Core Banking Legados | -1.5% | Global, concentrado na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fraude de Identidade Digital Força Fricção de Autenticação Multifator | -0.9% | Global | Curto prazo (≤ 2 anos) |

| A Consolidação de Fornecedores de Wealth Tech Desencadeia Disrupção para Clientes | -0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade de Dados e Soberania em Nuvem Elevam o Custo de Conformidade

As multas sob o Regulamento Geral de Proteção de Dados da Europa atingiram EUR 1,15 bilhão (USD 1,33 bilhão) em 2024, com os serviços financeiros absorvendo 28%.[2]European Data Protection Board, "GDPR Fines Report 2025," edpb.europa.eu O Ato de Resiliência Operacional Digital agrava os custos ao exigir testes de penetração anuais e planos de saída que permitam às instituições substituir fornecedores de nuvem em curto prazo, totalizando USD 5 milhões para os maiores bancos. Mandatos de localização semelhantes na China e na Índia impedem que os fornecedores hospedem dados de clientes em uma única região, provocando uma mudança para nuvens soberanas que carregam um prêmio de preço de 15%-25%. Os fornecedores devem equilibrar resiliência com disciplina de custos para permanecerem competitivos.

Dívida de Integração com Sistemas de Core Banking Legados

As arquiteturas monolíticas construídas antes de 2015 dependem de fluxos de trabalho em lote e formatos de dados proprietários incompatíveis com as APIs modernas. Os diretores de tecnologia estimam que 20%-40% de seus orçamentos de tecnologia são destinados a costurar integrações complexas. A dívida técnica não apenas desvia recursos da inovação, mas também dificulta a implantação de modelos de aprendizado de máquina, já que 55% das instituições citam dados em silos como uma barreira para a implantação. As empresas que optam pela modernização incremental em vez da total correm o risco de operar pilhas duplas que inflam o risco operacional e prolongam os prazos de retorno do investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Infraestrutura de API Supera as Suítes Monolíticas

O software de gestão e relatório de portfólio detinha 38,21% da participação do mercado de soluções de wealth tech em 2025, sublinhando seu papel como espinha dorsal operacional para consultores de investimento registrados. No entanto, a infraestrutura de API avança a uma CAGR de 16,66%, sinalizando uma mudança em direção a módulos compostos que as instituições podem incorporar em sistemas de folha de pagamento e aplicativos de neobancos. O tamanho do mercado de solução de wealth tech para ofertas centradas em API está projetado para crescer à medida que as plataformas de marca branca comprimem os ciclos de lançamento de 18 meses para menos de 90 dias.

A demanda por robo-advisory permanece robusta, evidenciada pelos USD 65 bilhões em ativos sob gestão da Betterment, mas a diferenciação está migrando para o engajamento do cliente. Fornecedores como a Fidelity combinam alocação algorítmica com suporte de planejadores certificados, alcançando engajamento 4 vezes maior do que os portais legados. Os módulos de risco, conformidade e RegTech desfrutam de ventos favoráveis constantes provenientes do Ato de Resiliência Operacional Digital e dos mandatos de relatório da Seção 1033, enquanto os mecanismos de dados e IA passaram de complementos desejáveis para critérios centrais de compra.

Por Modo de Implantação: Modelos Híbridos Equilibram Soberania e Escala

A nuvem está projetada para representar 61,81% dos gastos em 2025, destacando seu papel dominante no mercado. No entanto, as configurações híbridas estão experimentando crescimento significativo, com uma taxa de crescimento anual de 16,05%, à medida que as organizações se esforçam para equilibrar os mandatos de soberania com a flexibilidade e escalabilidade oferecidas pela computação elástica. Essa tendência está impulsionando a expansão do tamanho do mercado de solução de wealth tech associado às implantações híbridas. Por exemplo, os bancos europeus estão adotando cada vez mais modelos híbridos para garantir que os dados dos clientes permaneçam em regiões soberanas, enquanto aproveitam as nuvens públicas para tarefas computacionalmente intensivas, como a execução de simulações de Monte Carlo.

Mercado de soluções de wealth tech. As soluções locais continuam a manter uma posição forte, particularmente entre os family offices de patrimônio ultraelevado e em jurisdições que priorizam a minimização de riscos de terceiros. A implementação do Ato de Resiliência Operacional Digital, que exige que os dados sejam portáveis entre provedores, adiciona complexidade aos cronogramas de migração. No entanto, os avanços nas estruturas de borda de serviço de acesso seguro estão facilitando essa transição. Ao integrar segurança de rede e conectividade em nuvem em um mecanismo de política unificado, as estruturas de borda de serviço de acesso seguro estão ajudando as organizações a simplificar seus processos de migração, mantendo medidas de segurança robustas.

Por Setor do Usuário Final: Neobancos Desafiam os Incumbentes

Os bancos retiveram 45,87% da participação do mercado de solução de wealth tech em 2025, mas as plataformas de fintech e os neobancos estão expandindo a uma taxa de crescimento anual composta (CAGR) de 16,46% à medida que desagregam os serviços de consultoria dos relacionamentos tradicionais de conta corrente. Essa mudança é impulsionada pela crescente demanda por soluções digitais que oferecem conveniência, transparência e eficiência de custos. Os USD 26,5 bilhões da Robinhood em ativos de aposentadoria e os EUR 1 bilhão (USD 1,13 bilhão) de entradas de robo no primeiro ano do BoursoBank validam o crescente impulso digital no mercado de wealth tech, destacando o apelo de plataformas automatizadas e fáceis de usar entre investidores mais jovens e familiarizados com tecnologia.

Os consultores de investimento registrados estão adotando cada vez mais plataformas empresariais para enfrentar os desafios de compressão de taxas, que estão se tornando mais pronunciados à medida que a concorrência se intensifica e os clientes exigem mais valor pelo seu dinheiro. Ao mesmo tempo, seguradoras, fundos de pensão e tesourarias corporativas estão optando por pilhas de tecnologia modulares que se alinham com os requisitos regulatórios específicos do setor, garantindo conformidade enquanto mantêm flexibilidade operacional. Os fornecedores que oferecem arquiteturas multilocatário estão bem posicionados para atender a uma ampla gama de casos de uso sem bifurcações de código, permitindo-lhes atender eficientemente às diversas necessidades dos clientes enquanto protegem suas margens de lucro à medida que suas bases de clientes se diversificam e se expandem. Essa adaptabilidade é fundamental em um mercado onde a personalização e a escalabilidade são os principais diferenciadores para o sucesso a longo prazo.

Por Tamanho de Empresa: PMEs Adotam Precificação Baseada em Consumo

As grandes empresas representaram 56,17% das implantações de 2025, mas as pequenas e médias empresas estão escalando a uma CAGR de 15,96% à medida que os fornecedores desagregam os módulos de conformidade e lançam níveis de assinatura a partir de USD 500 por mês. Essa tendência está permitindo que empresas menores acessem ferramentas e serviços avançados que antes estavam fora de alcance, reduzindo efetivamente o tempo para obtenção de valor para consultores que gerenciam menos de USD 100 milhões em ativos. Ao oferecer soluções econômicas, os fornecedores estão capacitando as PMEs a competir de forma mais eficaz no mercado.

Plataformas de robo com múltiplas moedas voltadas para bancos comunitários no Sudeste Asiático destacam como os modelos verticalmente alinhados reduzem a sobrecarga de localização. Essas plataformas são projetadas para atender às necessidades únicas de mercados específicos, reduzindo a complexidade e o custo de adaptar soluções para requisitos regionais. Para conquistar o segmento de PMEs, os fornecedores devem manter um isolamento rigoroso de dados enquanto permitem uma configuração baseada em funções que pode se adaptar de uma empresa com 10 usuários a uma rede de 500 consultores. Essa flexibilidade garante que as soluções possam escalar junto com o crescimento das empresas que atendem, proporcionando valor e adaptabilidade a longo prazo.

Por Modelo de Negócio: Plataformas de Marca Branca Preservam os Relacionamentos com Clientes

Os negócios business-to-business representaram 48,38% da receita em 2025. No entanto, as estruturas business-to-business-to-consumer estão experimentando crescimento significativo, com uma CAGR de 16,06%, pois permitem que as instituições financeiras terceirizem o desenvolvimento de código enquanto mantêm sua visibilidade de marca. Essa abordagem permite que as instituições aproveitem a expertise externa sem comprometer sua presença no mercado. O tamanho do mercado de solução de wealth tech para APIs de marca branca está projetado para superar o das licenças diretas, especialmente se os custos de aquisição de clientes para robo-advisors independentes continuarem a exceder USD 300 por conta. Essa tendência destaca a crescente preferência por soluções flexíveis e escaláveis no mercado.

Adquirentes como o JPMorgan estão usando plataformas modulares como a WealthOS para integrar perfeitamente mecanismos complexos de rebalanceamento em aplicativos móveis amplamente utilizados sem reformular seus sistemas centrais. Essa estratégia não apenas melhora a eficiência operacional, mas também garante uma experiência de usuário mais fluida. Enquanto isso, os players diretos ao consumidor estão adotando uma estratégia de hedge ao incorporar seus serviços nos ecossistemas de empregadores. Por exemplo, a mudança estratégica da Stash em 2025 demonstra uma tendência em direção à convergência em vez do deslocamento total de canais, refletindo a dinâmica em evolução do cenário de wealth tech.

Análise Geográfica

A América do Norte gerou 39,91% da receita de 2025, impulsionada por mais de 15.000 consultores de investimento registrados e pela adoção mais precoce de robo-advisory entre os domicílios de massa afluente. O lançamento obrigatório da Seção 1033 está impulsionando a demanda por agregação, enquanto o corte do investimento mínimo do Vanguard Digital Advisor para USD 100 ampliou o acesso para investidores de primeira viagem. O mercado do Canadá gira em torno de cinco bancos dominantes, tornando as parcerias de integração críticas, enquanto as reformas regulatórias do México estão despertando o interesse de plataformas baseadas nos Estados Unidos que buscam novos corredores de crescimento.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando uma CAGR de 16,68% até 2031. Os clientes de Hong Kong demonstram alta prontidão para a gestão de portfólio baseada em IA, e Singapura continua a se posicionar como um hub de wealth para o Sudeste Asiático. A expansão da Avaloq para o Japão e a Austrália em abril de 2026 sublinha o interesse dos fornecedores em países onde o envelhecimento da população e os rendimentos historicamente baixos estão empurrando os poupadores em direção às ações. Os ativos de fundos mútuos da Índia mais do que dobraram entre 2020 e 2024, catalisando a demanda por distribuição digital que contorna as redes de corretores legados.

A perspectiva da Europa depende da aplicação gradual da PSD3, do Regulamento de Serviços de Pagamento e do Ato de Resiliência Operacional Digital, todos convergindo até 2027. Enquanto os países nórdicos adotam implantações em nuvem pública, a Alemanha enfatiza nuvens privadas, e o Reino Unido refina as regras de adequação para robo-advisors, sinalizando fragmentação persistente.[3]Financial Conduct Authority, "Robo-Advisor Suitability Guidance 2025," fca.org.uk O impulso da América do Sul se concentra no Brasil, onde os trilhos de pagamentos instantâneos e banco aberto convidam ao investimento incorporado em casos de uso. No Oriente Médio e África, os Emirados Árabes Unidos e a Arábia Saudita lideram programas piloto em sandboxes regulatórios, enquanto a África do Sul integra módulos de gestão de wealth em aplicativos bancários estabelecidos para ampliar o acesso entre a crescente classe média da região.

Cenário Competitivo

O mercado de solução de wealth tech é moderadamente fragmentado, com os 10 principais fornecedores representando aproximadamente 45%-50% da receita global, e nenhum player único detém mais de 12%. A consolidação está se acelerando à medida que os incumbentes fecham lacunas de capacidade por meio de aquisições. A compra de USD 660 milhões da Forge Global pela Charles Schwab adiciona negociação de mercado privado, e o negócio da WealthOS pelo JPMorgan insere componentes modulares de wealth como serviço no ecossistema Chase.[4]Charles Schwab, "Forge Global Acquisition 2026," schwab.com Oportunidades de espaço em branco permanecem em finanças incorporadas e no atendimento a consultores de investimento registrados com menos de USD 500 milhões em ativos, um segmento demográfico mal atendido pelas plataformas empresariais legadas.

A funcionalidade de inteligência artificial é o diferenciador atual. As análises preditivas de fluxo de caixa da Envestnet e os relatórios de modelo de linguagem da Addepar movem a IA de piloto periférico para fluxo de trabalho central. Plataformas menores respondem visando nichos regulatórios ou segmentos geográficos. A Valuefy se concentra em family offices indianos, a InvestSuite apoia bancos europeus com taxas baseadas em consumo, e a Bambu atende a bancos comunitários do Sudeste Asiático. As exigências rigorosas de supervisão do Ato de Resiliência Operacional Digital, incluindo testes de penetração anuais, pressionam os fornecedores menores a buscar credenciais ISO 27001 e SOC 2 mais cedo, indiretamente direcionando a participação de mercado para provedores capitalizados.

As empresas de consultoria estão avaliando cada vez mais os fornecedores com base em sua capacidade de integração perfeita com os sistemas existentes e em sua prontidão para atender aos requisitos de conformidade. A Denali AI da Orion Advisor Tech destaca a crescente tendência em direção à exploração conversacional de dados, o que reduz significativamente o tempo necessário para se preparar para reuniões com clientes. Os fornecedores que são lentos em adotar capacidades de IA correm o risco de ter suas ofertas percebidas como desatualizadas, mesmo que suas funcionalidades contábeis centrais permaneçam robustas. Essa mudança é impulsionada pela evolução das expectativas dos usuários, que são cada vez mais influenciadas pelos avanços na tecnologia de varejo em vez das ferramentas financeiras tradicionais.

Líderes do Setor de Solução de Tecnologia de Riqueza

-

InvestCloud LLC

-

Avaloq Group AG

-

FNZ Group Ltd.

-

Envestnet Inc.

-

Temenos AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Avaloq expandiu as operações no Japão e na Austrália, estendendo a cobertura para mais de 20 clientes institucionais.

- Abril de 2026: A Betterment lançou interfaces aprimoradas de colheita de prejuízos fiscais e planejamento baseado em metas.

- Março de 2026: A Charles Schwab concluiu sua aquisição de USD 660 milhões da Forge Global, adicionando capacidades de mercado privado.

- Fevereiro de 2026: A Envestnet lançou análises preditivas de fluxo de caixa e alertas automatizados de colheita de prejuízos fiscais em sua atualização de plataforma do primeiro trimestre de 2026.

Escopo do Relatório Global do Mercado de Solução de Tecnologia de Riqueza

O Mercado de Solução de Wealth Tech refere-se ao ecossistema global de plataformas digitais, software e infraestrutura que permitem que instituições financeiras e empresas de consultoria entreguem, gerenciem e escalem serviços de gestão de wealth por meio da tecnologia. Este mercado abrange soluções como plataformas de robo-advisory, sistemas de gestão e relatório de portfólio, ferramentas de engajamento do cliente e consultoria digital, módulos de risco e conformidade (RegTech), mecanismos de análise de dados e orientados por IA, e infraestrutura de integração baseada em API e wealth como serviço.

O Relatório do Mercado de Solução de Wealth Tech é Segmentado por Tipo de Solução (Plataformas de Robo-Advisory, Software de Gestão e Relatório de Portfólio, Ferramentas de Engajamento do Cliente e Consultoria Digital, Módulos de Risco, Conformidade e RegTech, Mecanismos de Dados, Análise e IA, e Infraestrutura de API / Integração e Wealth como Serviço), Modo de Implantação (Nuvem, Local e Híbrido), Setor do Usuário Final (Bancos, Empresas de Gestão de Wealth, Consultores de Investimento Registrados, Plataformas de Fintech e Neobancos, e Restante dos Setores do Usuário Final), Tamanho da Empresa (Grandes Empresas e Pequenas e Médias Empresas), Modelo de Negócio (B2C (Direto ao Consumidor), B2B (Fornecedor - Instituição Financeira) e Plataformas B2B2C / Marca Branca) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de Consultoria Robótica |

| Software de Gestão e Relatório de Portfólio |

| Ferramentas de Engajamento com Clientes e Consultoria Digital |

| Módulos de Risco, Conformidade e RegTech |

| Dados, Análises e Motores de IA |

| Infraestrutura de API / Integração e Riqueza como Serviço |

| Nuvem |

| Local |

| Híbrido |

| Bancos |

| Empresas de Gestão de Riqueza |

| Consultores de Investimento Registrados (CIRs) |

| Plataformas de FinTech e Neobancos |

| Outros Usuários Finais |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| B2C (Direto ao Consumidor) |

| B2B (Fornecedor → Instituição Financeira) |

| B2B2C / Plataformas de Marca Branca |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Solução | Plataformas de Consultoria Robótica | ||

| Software de Gestão e Relatório de Portfólio | |||

| Ferramentas de Engajamento com Clientes e Consultoria Digital | |||

| Módulos de Risco, Conformidade e RegTech | |||

| Dados, Análises e Motores de IA | |||

| Infraestrutura de API / Integração e Riqueza como Serviço | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Usuário Final | Bancos | ||

| Empresas de Gestão de Riqueza | |||

| Consultores de Investimento Registrados (CIRs) | |||

| Plataformas de FinTech e Neobancos | |||

| Outros Usuários Finais | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Modelo de Negócio | B2C (Direto ao Consumidor) | ||

| B2B (Fornecedor → Instituição Financeira) | |||

| B2B2C / Plataformas de Marca Branca | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de solução de wealth tech e qual é a sua taxa de crescimento?

O tamanho do mercado de solução de wealth tech atingiu USD 7,91 bilhões em 2026 e está projetado para subir para USD 15,38 bilhões até 2031 a uma CAGR de 15,46%.

Qual tipo de solução lidera atualmente os gastos?

O software de gestão e relatório de portfólio detinha a maior participação do mercado de solução de wealth tech com 38,21% em 2025, bem à frente das outras categorias.

Qual é o modelo de implantação de crescimento mais rápido?

A implantação híbrida é a abordagem de crescimento mais rápido, crescendo a uma CAGR de 16,05% à medida que as empresas combinam residência soberana de dados com escalabilidade em nuvem pública.

Qual região adicionará a maior receita incremental até 2031?

A Ásia-Pacífico está definida para contribuir com os maiores ganhos incrementais, expandindo a uma CAGR de 16,68% com base na liberalização regulatória e na criação de wealth.

Como as pequenas e médias empresas estão influenciando as estratégias dos fornecedores?

As PMEs estão adotando a precificação baseada em consumo que elimina as altas taxas iniciais, levando os fornecedores a lançar arquiteturas modulares e multilocatário adaptadas a orçamentos de entrada mais baixos.

Quais movimentos competitivos estão moldando o cenário?

Os grandes incumbentes estão adquirindo fintechs especializadas, evidenciado pela aquisição da Forge Global pela Charles Schwab e pela compra da WealthOS pelo JPMorgan, para acelerar o tempo de lançamento no mercado de novas capacidades.

Página atualizada pela última vez em: