Tamanho e Participação do Mercado de Tecnécio 99m

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.36% CAGR |

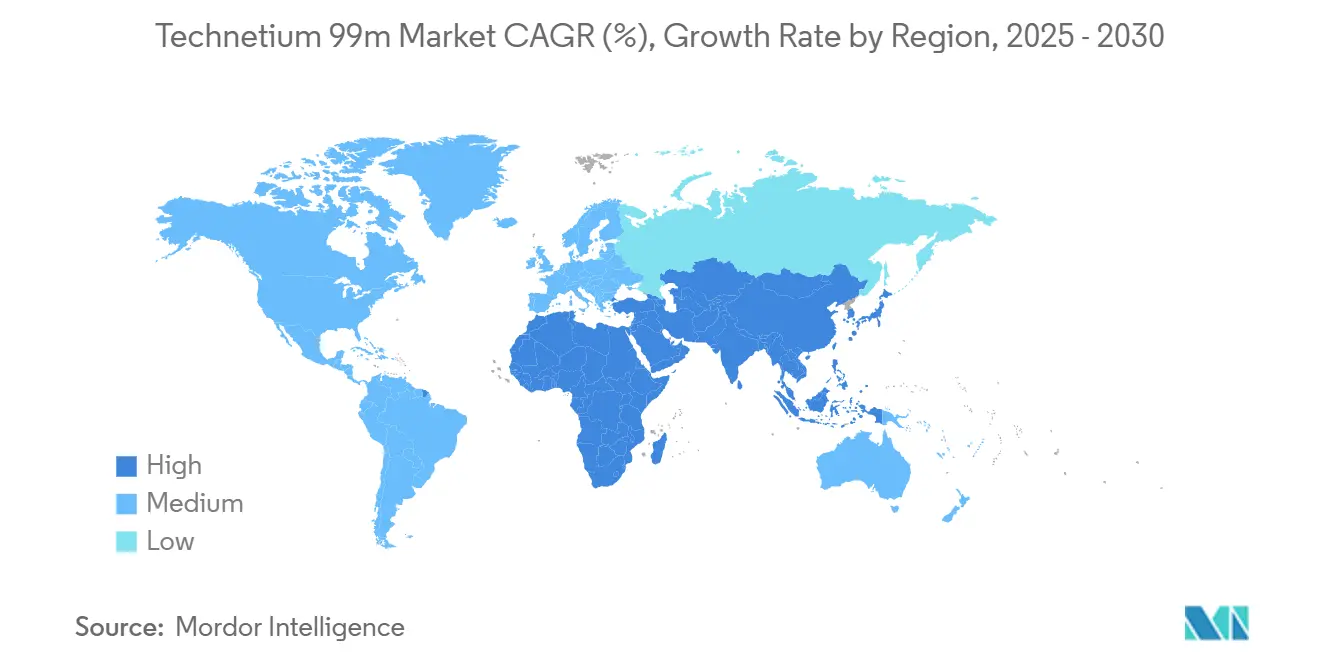

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

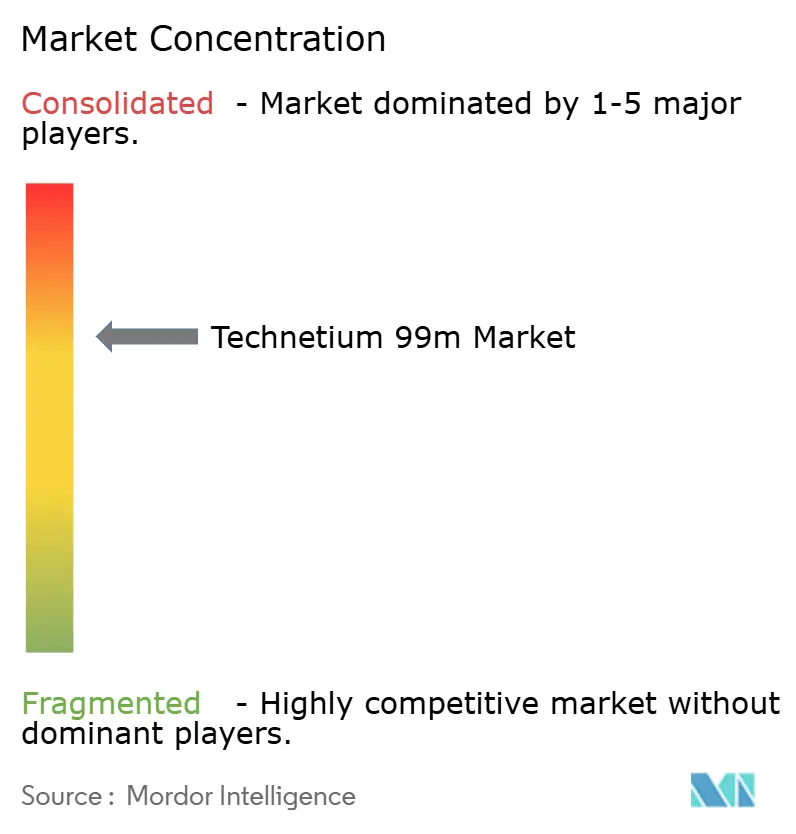

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnécio 99m por Mordor Intelligence

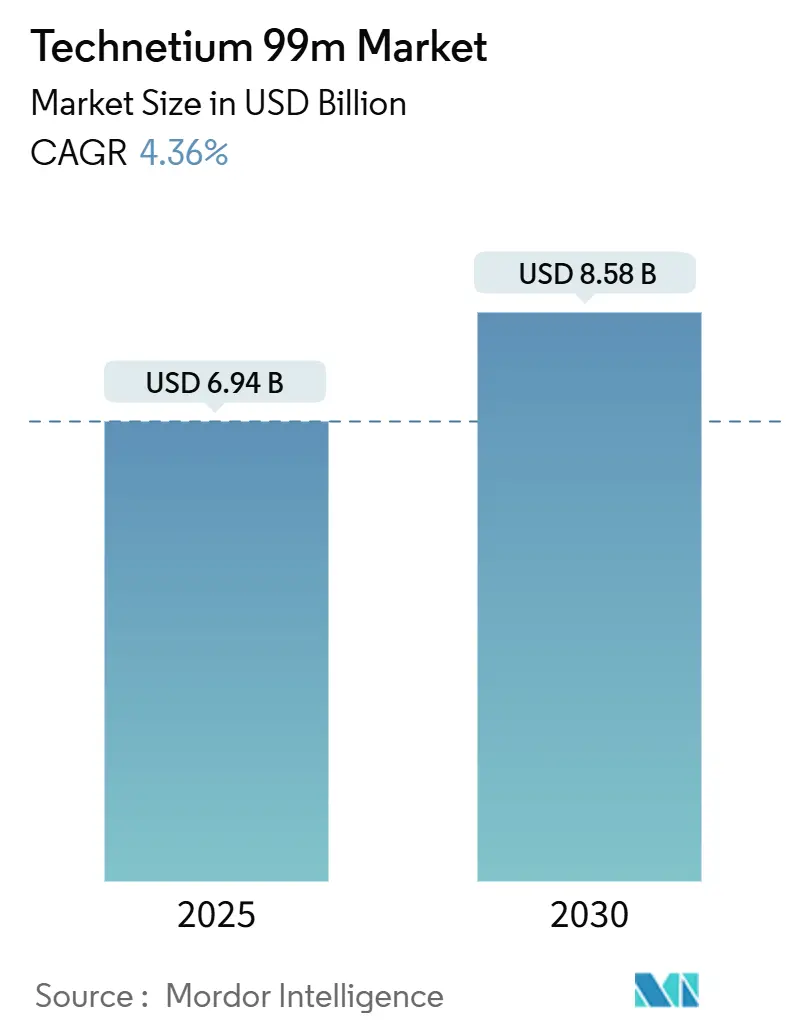

O tamanho do mercado de tecnécio-99m está em USD 6,94 bilhões em 2025 e tem previsão de atingir USD 8,58 bilhões até 2030, refletindo um CAGR de 4,36%. A forte dependência clínica do radioisótopo sustenta essa expansão, sendo o núcleo de mais de 80% dos procedimentos diagnósticos de medicina nuclear em todo o mundo. Os hospitais valorizam a meia-vida de 6 horas porque ela fornece imagens nítidas de Tomografia Computadorizada por Emissão de Fóton Único (SPECT) enquanto limita a radiação ao paciente, apoiando o uso crescente em cardiologia, oncologia e neurologia. A diversificação da cadeia de suprimentos, liderada por programas domésticos de molibdênio-99 (Mo-99) nos Estados Unidos, Canadá e partes da Europa, está melhorando a resiliência após interrupções passadas em reatores. Atualizações tecnológicas como sistemas híbridos SPECT/CT e mini-cíclotrons dentro de hospitais terciários ampliam a capacidade de procedimentos, enquanto reformas de reembolso nos Estados Unidos e na Europa removem barreiras financeiras que antes limitavam a cardiologia nuclear. Em conjunto, esses fatores sustentam um ambiente competitivo saudável onde fornecedores estabelecidos de geradores enfrentam novos entrantes apostando em rotas de cíclotron e acelerador linear.

Principais Conclusões do Relatório

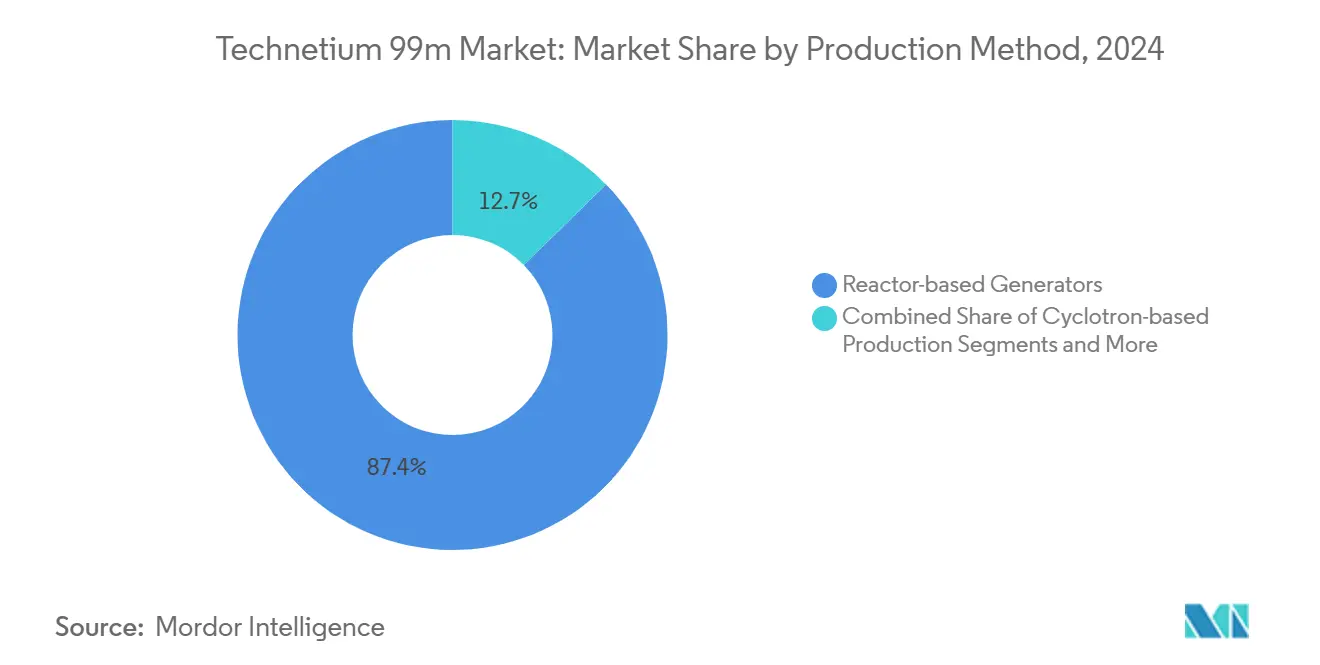

- Por método de produção, os geradores de base reatorial lideraram com 87,35% de participação no mercado de tecnécio-99m em 2024, enquanto a produção por cíclotron tem projeção de expansão a um CAGR de 8,24% até 2030.

- Por aplicação, a imagem em cardiologia comandou 51,46% do tamanho do mercado de tecnécio-99m em 2024; a imagem em oncologia avança a um CAGR de 7,78% até 2030.

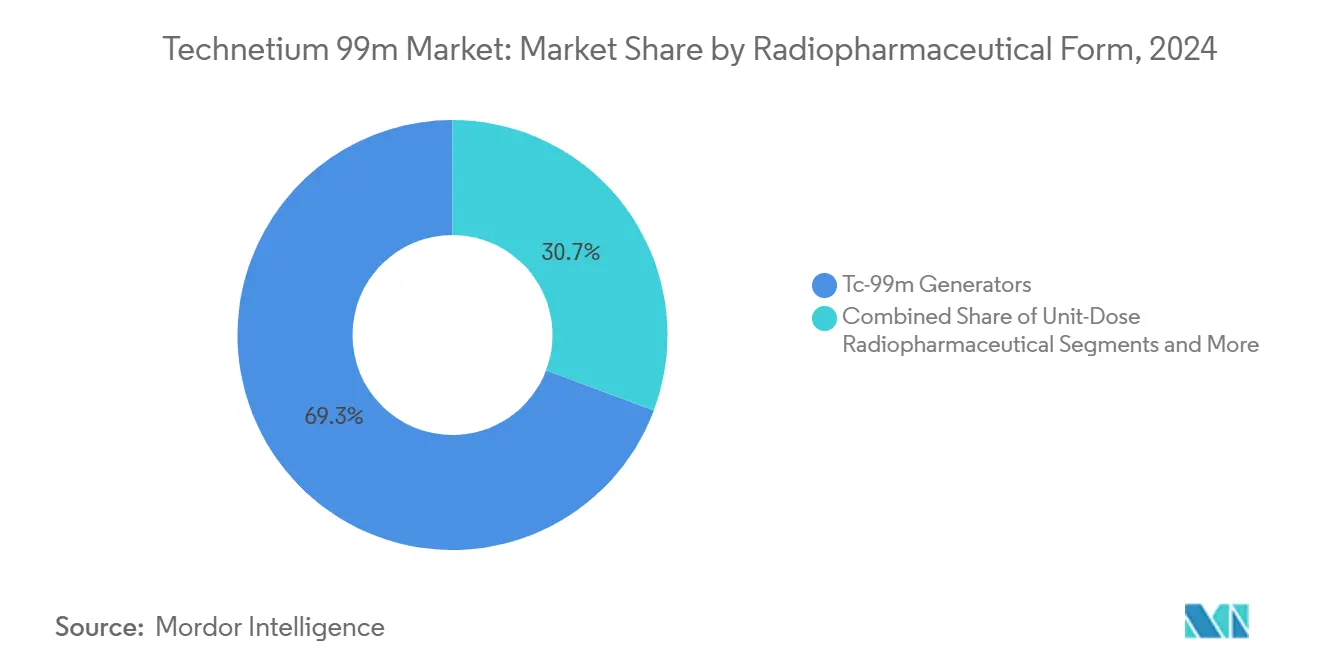

- Por forma radiofarmacêutica, os geradores de Tc-99m detiveram 69,28% de participação no tamanho do mercado de tecnécio-99m em 2024, enquanto os radiofármacos em dose unitária têm previsão de crescimento a um CAGR de 8,89% entre 2025-2030.

- Por usuário final, os hospitais responderam por 51,38% da participação no mercado de tecnécio-99m em 2024; as radiofarmácias contratadas exibem o CAGR mais rápido, de 8,36%, até 2030.

- Por geografia, a América do Norte manteve 37,67% de participação no tamanho do mercado de tecnécio-99m em 2024; a Ásia-Pacífico está definida para crescer a um CAGR de 6,24% até 2030.

Tendências e Perspectivas do Mercado Global de Tecnécio 99m

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População e Aumento nos Procedimentos SPECT | +0.6% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápido Crescimento na Demanda por Imagem em Oncologia | +0.5% | Global, com aceleração na APAC | Médio prazo (2-4 anos) |

| Expansões de Reembolso em Cardiologia | +0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas Governamentais de Segurança de Fornecimento de Mo-99 | +0.4% | América do Norte, Europa, núcleo da APAC | Médio prazo (2-4 anos) |

| Comercialização de Tecnologias de Mo-99 Não Reatoriais | +0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de Mini-Cíclotrons em Hospitais Terciários | +0.3% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Aumento nos Procedimentos SPECT

Coortes crescentes com 65 anos ou mais requerem mais diagnósticos cardiovasculares, oncológicos e neurológicos, levando os departamentos de medicina nuclear a expandir a capacidade com scanners híbridos SPECT/CT. Hospitais nos Estados Unidos, Alemanha e Japão estão reformando instalações para atender a volumes maiores de procedimentos, e centros de ensino agora incorporam cursos de radiofarmácia nos currículos de geriatria. O programa CycloMed99 do TRIUMF forneceu recentemente doses de tecnécio-99m para 500 pacientes em uma única execução de cíclotron de 6 horas, comprovando a escalabilidade da produção local. A utilização impulsionada pelo envelhecimento é amplamente insensível aos ciclos macroeconômicos porque o monitoramento de doenças crônicas é medicamente obrigatório. Consequentemente, o crescimento de procedimentos ancorado em dados demográficos fornece um impulso estrutural para o mercado de tecnécio-99m. Cardiologia e oncologia, que requerem exames repetidos para titulação terapêutica, obtêm vantagem desproporcional com essa mudança demográfica.

Rápido Crescimento na Demanda por Imagem em Oncologia

O aumento das campanhas de rastreamento de câncer em todo o mundo, juntamente com protocolos de oncologia personalizada, eleva a demanda por imagem de ossos, linfonodos e receptores com tecnécio-99m. O Journal of Nuclear Medicine destacou novos conjugados peptídicos para câncer de próstata que exploram a marcação com tecnécio-99m para detecção de tumores de alto contraste.[1]Truc T. Pham, "Avanços em Agentes Marcados com 99mTc para Imagem da Próstata," Journal of Nuclear Medicine, snmjournals.orgEstratégias de diagnóstico complementar para novas terapias com radioligantes também amplificam os volumes de imagem porque os clínicos precisam de exames de linha de base e de acompanhamento. Os ministérios da saúde da Ásia-Pacífico, particularmente na China e na Índia, adicionaram exames de corpo inteiro com base em tecnécio às diretrizes nacionais de câncer durante 2024-2025, multiplicando as requisições de doses dos hospitais provinciais. Os fornecedores de dose unitária se beneficiam mais porque os protocolos de oncologia exigem controle rigoroso de atividade e baixa radiação para tecidos saudáveis. A tendência consequentemente acelera a diversificação de receitas para operadores de cíclotrons posicionados próximos a centros de oncologia.

Expansões de Reembolso em Cardiologia

A regra dos Centros de Serviços Medicare e Medicaid dos EUA de novembro de 2024 estabeleceu pagamento separado para radiofármacos diagnósticos com preço acima de USD 630, removendo uma barreira de custo de uma década que suprimia os volumes de cardiologia nuclear.[2]Jeff Shuren, "Da Nossa Perspectiva: O Papel da FDA na Reforma de Pagamento de Radiofármacos," Administração de Alimentos e Medicamentos dos EUA, fda.gov Os hospitais agora recuperam os custos totais dos radiofármacos em vez de absorvê-los dentro do pacote de procedimentos, levando muitos sistemas a reabrir ou ampliar instalações SPECT. Os pagadores europeus estão replicando a política em ambientes ambulatoriais, ampliando ainda mais o acesso. As carteiras de pedidos dos fornecedores para rastreadores de perfusão sob estresse, como o tetrofosmin, subiram acentuadamente a partir do início de 2025, refletindo a nova certeza orçamentária nos departamentos de cardiologia. O crescimento de procedimentos de curto prazo é, portanto, mais forte nos Estados Unidos e na Alemanha, impulsionando a demanda imediata por doses e aumentando as taxas de utilização dos geradores.

Programas Governamentais de Segurança de Fornecimento de Mo-99

Preocupações com a segurança nacional catalisam o financiamento público para capacidade doméstica de Mo-99 usando urânio de baixo enriquecimento (LEU) ou tecnologia de acelerador. A Administração Nacional de Segurança Nuclear (NNSA) do Departamento de Energia dos EUA relata que a SHINE Technologies cobrirá mais de 75% das necessidades de Mo-99 dos EUA assim que sua planta em Wisconsin atingir produção em estado estacionário.[3]Jill Hruby, "Programa de Molibdênio-99 da NNSA: Estabelecendo um Fornecimento Doméstico Confiável de Mo-99 Produzido Sem Urânio Altamente Enriquecido," Departamento de Energia dos EUA, energy.gov O governo do Canadá investiu para expandir a capacidade de cíclotrons em Vancouver, enquanto a Comissão Europeia financia a conversão para LEU em reatores existentes. Tais programas reduzem o risco de interrupções, encorajam investidores privados a apoiar novos participantes e comprimem a dependência de reatores estrangeiros envelhecidos. Eles também aceleram as aprovações regulatórias para linhas de produção não reatoriais, que, por sua vez, injetam nova concorrência no mercado de tecnécio-99m.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções em Reatores e Cadeia de Suprimentos Frágil | -0.5% | Global, aguda em regiões dependentes de poucos reatores | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas de Transporte de Radioisótopos | -0.4% | Global, complexo em remessas transfronteiriças | Médio prazo (2-4 anos) |

| Rastreadores PET Canibalizando Volumes SPECT | -0.4% | América do Norte e Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Intensidade de Capital dos Projetos de Conversão para LEU | -0.3% | Global, concentrado em países operadores de reatores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções em Reatores e Cadeia de Suprimentos Frágil

Cinco reatores de pesquisa envelhecidos ainda respondem pela maior parte da produção global de Mo-99, portanto, manutenções não planejadas forçam cancelamentos de procedimentos e reagendamentos custosos. Uma recente interrupção europeia desencadeou o racionamento de doses em 12 países em 48 horas. Como o Mo-99 decai em 66 horas, qualquer atraso na produção ou no trânsito torna os lotes inúteis. A Eden Radioisotopes está construindo um reator dedicado ao Mo-99 aproveitando o design dos Laboratórios Nacionais Sandia para aliviar os gargalos dos EUA, enquanto o projeto NextGen MURR da Universidade do Missouri visa expandir a capacidade doméstica. Até que novos ativos entrem em operação, as interrupções de serviço permanecem um obstáculo de curto prazo para o mercado de tecnécio-99m.

Regulamentações Rigorosas de Transporte de Radioisótopos

O código da Agência Internacional de Energia Atômica, além de diversas regras nacionais, exige embalagens especiais do Tipo A e Tipo B, certificação de motoristas e rastreamento em tempo real para remessas radioativas. A conformidade eleva os custos de frete e complica os itinerários com múltiplas paradas, particularmente na África e na América Latina, onde as redes logísticas são escassas. Pequenos distribuidores enfrentam custos desproporcionais de documentação e seguro, incentivando a consolidação em torno de transportadoras globais com expertise estabelecida. Os atrasos corroem a atividade utilizável porque o tecnécio-99m tem meia-vida de 6 horas, portanto, o desembaraço alfandegário prolongado destrói diretamente o estoque. O ônus permanece um obstáculo de médio prazo para novos entrantes no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Produção: Dominância Reatorial Enfrenta Desafio dos Cíclotrons

Os geradores de base reatorial controlaram 87,35% do tamanho do mercado de tecnécio-99m em 2024, pois cadeias de suprimentos com décadas de existência e eficiências de escala mantiveram os custos unitários mais baixos do que as alternativas. Apesar dessa liderança, a produção por cíclotron está no caminho para um CAGR de 8,24% até 2030, impulsionada por estratégias hospitalares descentralizadas que encurtam as linhas de suprimento e contornam as interrupções dos reatores. O mercado de tecnécio-99m se beneficia à medida que a Colúmbia Britânica alocou USD 50,5 milhões para um complexo de cíclotron e radiofarmácia em Vancouver que garantirá a demanda regional por isótopos. Os processos de acelerador linear e LEU atualmente detêm posições de nicho, mas pilotos tecnológicos em laboratórios nacionais sugerem um potencial de longo prazo significativo assim que os custos de capital diminuírem.

Hospitais, reguladores e investidores valorizam cada vez mais a confiabilidade em detrimento do custo mínimo, criando terreno fértil para instalações de aceleradores que oferecem entrega de isótopos no mesmo dia. Cíclotrons diretamente conectados a centros terciários permitem produção flexível alinhada com as listas operacionais diárias, reduzindo o desperdício por decaimento radioativo. Países como os Países Baixos e a Coreia do Sul agora avaliam parcerias público-privadas para distribuir o investimento de capital pelos sistemas de saúde. À medida que mais centros instalam cíclotrons compactos, o mercado de tecnécio-99m se reequilibrará gradualmente, erodindo o quase monopólio histórico dos produtores de reatores enquanto preserva a redundância de múltiplos caminhos preferida pelos clínicos.

Por Aplicação: Liderança em Cardiologia Encontra Crescimento em Oncologia

A imagem em cardiologia comandou 51,46% da participação no mercado de tecnécio-99m em 2024 porque a perfusão SPECT permanece uma modalidade de primeira linha para detecção de isquemia e avaliação de viabilidade. O reembolso aprimorado elevou acentuadamente os volumes de procedimentos em 2025, e o segmento provavelmente registrará crescimento estável de dígito médio único ao longo da década. Em contraste, a imagem em oncologia é a que cresce mais rapidamente, com perspectiva de CAGR de 7,78% e portfólio em expansão que abrange estadiamento de metástases ósseas, mapeamento de linfonodos sentinela e rastreadores específicos de receptores. O crescimento da oncologia significa que sua fatia do tamanho do mercado de tecnécio-99m se ampliará ano a ano à medida que as campanhas de rastreamento de câncer se aceleram na Ásia-Pacífico.

Paradigmas teranósticos expandidos entrelaçam exames diagnósticos com terapias direcionadas, consolidando necessidades recorrentes de imagem ao longo dos ciclos de vida dos pacientes. Hospitais na Índia construíram centros integrados de câncer que abrigam tanto instalações SPECT quanto de terapia com radioligantes, ilustrando fluxos de trabalho diagnóstico-terapêuticos convergentes. Neurologia, endócrino, renal e aplicações pulmonares permanecem estáveis, atendendo a indicações especializadas como perfusão cerebral, avaliação da tireoide e incompatibilidade ventilação-perfusão. Coletivamente, esses segmentos clínicos apoiam a diversificação equilibrada da demanda, isolando o mercado de tecnécio-99m da volatilidade em qualquer área de doença isolada.

Por Forma Radiofarmacêutica: Geradores Dominam Apesar do Aumento das Doses Unitárias

Os geradores de Tc-99m forneceram 69,28% da demanda de doses em 2024 graças à sua conveniência amplamente comprovada para eluição no local. Dito isso, as preparações de dose unitária estão crescendo a um CAGR de 8,89% porque protocolos complexos de oncologia e cardiologia favorecem o controle de qualidade de fábrica e atividades pré-calibradas. A marcação personalizada com kit frio mantém relevância para exames de rotina de ossos e tireoide, oferecendo flexibilidade orçamentária a hospitais menores. A robótica avançada em desenvolvimento em Argonne promete reduzir drasticamente o manuseio manual, um passo fundamental para escalar linhas de dose unitária de forma econômica.

A modernização da produção reflete a ênfase mais ampla do sistema de saúde em rastreabilidade e conformidade regulatória. As farmácias centrais agora podem integrar registros eletrônicos de lotes que se alimentam diretamente nos prontuários eletrônicos hospitalares, simplificando as auditorias. Para os fornecedores de geradores, a crescente penetração de doses unitárias sinaliza a necessidade de agregar serviços ou complementos logísticos para proteger a participação. Por outro lado, os operadores de cíclotrons veem a dose unitária como uma extensão natural porque o envase interno se alinha com os fluxos de trabalho de produção no mesmo dia, reforçando ainda mais a narrativa de crescimento para modelos descentralizados dentro do mercado de tecnécio-99m.

Por Usuário Final: Dominância Hospitalar Desafiada pelos Serviços Contratados

Os hospitais consumiram 51,38% das doses de tecnécio-99m em 2024, mas muitos agora terceirizam a manipulação para radiofarmácias contratadas que prometem entrega 24 horas por dia, 7 dias por semana e protocolos rigorosos de garantia de qualidade. Esses fornecedores especializados exibem perspectiva de CAGR de 8,36%, apoiados pelas pressões dos pagadores para reduzir despesas gerais fixas. Os centros de imagem diagnóstica, frequentemente de propriedade de médicos, constituem um canal secundário robusto, particularmente para cardiologia ambulatorial e exames de ossos. Os institutos acadêmicos pioneiros em novos ensaios de rastreadores, enquanto os centros cirúrgicos ambulatoriais adotam protocolos de baixa dose para manter o fluxo de casos de dia.

A expansão de USD 227 milhões do Hospital Aspirus Wausau demonstra que os grandes centros médicos ainda investem pesadamente em capacidade de medicina nuclear no local. Simultaneamente, instalações regionais menores preferem serviços de terceiros para evitar os encargos de pessoal de segurança radiológica. O ecossistema híbrido resultante preserva a liderança hospitalar enquanto fomenta fornecedores especializados cuja escala e competência logística entregam produtos consistentes. Tal diversidade amplia o acesso geral ao mercado de tecnécio-99m, garantindo que os compromissos dos pacientes prossigam independentemente de as doses se originarem internamente ou chegarem por courier no início da manhã.

Análise Geográfica

A América do Norte deteve 37,67% da participação no mercado de tecnécio-99m em 2024, ancorada por forte reembolso, infraestrutura de imagem madura e apoio federal decisivo para Mo-99 doméstico. A instalação da SHINE Technologies em Wisconsin em breve satisfará 75% da demanda de isótopos dos EUA, enquanto o reator NextGen MURR da Universidade do Missouri adiciona outro buffer de segurança. O Canadá reforça a autossuficiência continental por meio das inovações de cíclotron do TRIUMF, e as principais redes hospitalares integram novos scanners SPECT/CT que apoiam o crescimento dos programas de cardiologia e oncologia. Tais iniciativas de construção de capacidade garantem o fluxo contínuo de isótopos, sustentando os volumes de procedimentos e a receita para os fornecedores.

A Ásia-Pacífico é o território de crescimento mais rápido, preparada para um CAGR de 6,24% até 2030, à medida que China, Índia e Japão investem capital na modernização da medicina nuclear. O plano quinquenal de saúde da China destina recursos para cadeias domésticas de radioisótopos para reduzir a dependência de importações, e os institutos provinciais de câncer correm para adotar SPECT/CT para triagem comunitária. O seguro nacional do Japão expandiu a cobertura para mapeamento de linfonodos sentinela no início de 2025, estimulando maior demanda por tecnécio-99m em centros de oncologia cirúrgica. Os governos estaduais da Índia subsidiam a compra de câmeras gama para hospitais distritais, ampliando o acesso rural. Fornecedores multinacionais de doses formam joint ventures com grupos farmacêuticos locais para navegar pelo licenciamento e distribuição, incorporando assim novos usuários finais ao mercado de tecnécio-99m.

A Europa mantém crescimento estável de dígito médio único, impulsionada por protocolos de diagnóstico bem estabelecidos e estruturas regulatórias coesas que exigem a conversão para LEU para conformidade com a não proliferação. Interrupções em reatores em Petten e HFR em 2024 levaram a chamadas de financiamento da UE para caminhos alternativos de fornecimento, incluindo instalações de aceleradores na França e na República Tcheca. O CERN-MEDICIS produz isótopos não convencionais, exemplificando a profundidade científica regional. Embora regras rigorosas de transporte elevem os custos logísticos, padrões harmonizados de radiação permitem movimentação previsível de doses transfronteiriças dentro da zona Schengen. O Oriente Médio e África e a América do Sul representam bolsões emergentes; os estados do Golfo investem em centros terciários repletos de instalações de imagem híbrida, enquanto o Brasil e a Argentina aproveitam parcerias público-privadas para reformar reatores legados. Coletivamente, essas iniciativas ampliam a diversificação geográfica, sustentando o mercado de tecnécio-99m contra perturbações regionais isoladas.

Cenário Competitivo

O mercado de tecnécio-99m exibe concentração moderada: GE HealthCare, Curium Pharma e Cardinal Health comandam posições pronunciadas por meio de operações verticalmente integradas que abrangem o fornecimento de Mo-99, fabricação de geradores e distribuição de última milha. Combinados, os cinco principais detêm aproximadamente 55-60% da participação global, deixando espaço para desafiantes. Os players estabelecidos enfatizam a confiabilidade, evidenciada por contratos de fornecimento de longo prazo com redes hospitalares e investimentos para garantir Mo-99 de base LEU. A Cardinal Health, por exemplo, atualizou sua frota nacional de radiofarmácias com sistemas eletrônicos de cadeia de custódia para garantir entregas em conformidade.

Os novos entrantes aproveitam nichos tecnológicos e estratégias regionais. A SHINE Technologies escala a produção de Mo-99 por fusão, esperando remessas comerciais em 2026. Na Europa, a Eckert & Ziegler faz parceria com grupos hospitalares em pilotos de mini-cíclotrons, oferecendo contratos de serviço que agrupam garantias de tempo de atividade com fornecimento de isótopos. Conglomerados asiáticos, notadamente o China National Pharmaceutical Group, integram linhas de radiofármacos em portfólios de oncologia mais amplos. A atividade de patentes se concentra no design de alvos de aceleradores, purificação de radionuclídeos e robôs de manipulação automatizada, com consórcios acadêmico-industriais registrando melhorias incrementais que visam reduzir os custos por curie ou aumentar a atividade específica.

O impulso de fusões e aquisições continua: a SHINE concordou em maio de 2025 em adquirir o negócio SPECT da Lantheus, adicionando produtos de Tc-99m e xenônio-133 mais um campus de fabricação ao seu crescente portfólio. Tal consolidação se alinha com as ambições dos compradores de garantir demanda em pipelines terapêuticos e diagnósticos. A intensidade competitiva consequentemente muda do preço para a segurança do fornecimento, com os fornecedores destacando portfólios de produção diversificados em documentos de licitação. Nos próximos cinco anos, o mercado de tecnécio-99m provavelmente se inclinará para modelos de negócios híbridos, onde os fornecedores agrupam isótopos, instrumentos, software e pacotes de treinamento clínico em propostas de serviço holísticas.

Líderes do Setor de Tecnécio 99m

GE HealthCare

Curium Pharma

Cardinal Health

Siemens Healthineers

Lantheus Medical Imaging

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A SHINE Technologies concordou em adquirir o negócio de fóton único da Lantheus, incluindo as linhas de produtos de tecnécio-99m e xenônio-133 mais ativos de fabricação, acelerando o avanço da SHINE em direção ao fornecimento integrado verticalmente de isótopos.

- Janeiro de 2025: O Hospital Aspirus Wausau anunciou uma expansão de USD 227 milhões que adiciona scanners avançados PET/CT e instalações de imagem nuclear atualizadas, reduzindo o deslocamento dos pacientes para diagnósticos críticos.

- Setembro de 2024: A FDA aprovou o flurpiridaz F-18 para imagem cardíaca PET, o primeiro novo rastreador cardíaco PET em décadas, intensificando a concorrência para exames de perfusão miocárdica com tecnécio-99m.

- Janeiro de 2024: O governo da Colúmbia Britânica comprometeu USD 50,5 milhões para um novo laboratório de cíclotron e radiofarmácia em Vancouver para aumentar a capacidade regional de produção de tecnécio-99m.

Escopo do Relatório Global do Mercado de Tecnécio 99m

| Geradores de Base Reatorial |

| Produção por Cíclotron |

| Produção por Acelerador Linear |

| Processos LEU / Não-HEU |

| Importações de Terceiros |

| Imagem em Cardiologia |

| Imagem em Oncologia |

| Imagem em Neurologia |

| Imagem Endócrina / da Tireoide |

| Imagem Renal |

| Imagem Pulmonar |

| Kits Frios de Tc-99m |

| Geradores de Tc-99m |

| Radiofármacos em Dose Unitária |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Radiofarmácias Contratadas |

| Institutos Acadêmicos e de Pesquisa |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Método de Produção | Geradores de Base Reatorial | |

| Produção por Cíclotron | ||

| Produção por Acelerador Linear | ||

| Processos LEU / Não-HEU | ||

| Importações de Terceiros | ||

| Por Aplicação | Imagem em Cardiologia | |

| Imagem em Oncologia | ||

| Imagem em Neurologia | ||

| Imagem Endócrina / da Tireoide | ||

| Imagem Renal | ||

| Imagem Pulmonar | ||

| Por Forma Radiofarmacêutica | Kits Frios de Tc-99m | |

| Geradores de Tc-99m | ||

| Radiofármacos em Dose Unitária | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Radiofarmácias Contratadas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de tecnécio-99m?

O tamanho do mercado de tecnécio-99m é avaliado em USD 6,94 bilhões em 2025 e tem projeção de atingir USD 8,58 bilhões até 2030.

Qual área clínica utiliza o tecnécio-99m de forma mais extensiva?

A imagem em cardiologia lidera, respondendo por 51,46% da demanda global em 2024 devido aos testes generalizados de estresse nuclear e perfusão.

Por que os cíclotrons estão ganhando espaço na produção de tecnécio-99m?

Os mini-cíclotrons permitem o fornecimento local de isótopos sob demanda, mitigando os riscos de interrupção de reatores e apoiando um CAGR de 8,24% para doses produzidas por cíclotron até 2030.

Como as mudanças de reembolso nos EUA afetaram a cardiologia nuclear?

A política dos CMS de 2024 que permite pagamento separado para radiofármacos acima de USD 630 eliminou as barreiras históricas de custo, levando os hospitais a expandir os programas SPECT de cardiologia.

Qual região tem previsão de crescimento mais rápido na adoção de tecnécio-99m?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 6,24% até 2030, à medida que China, Índia e Japão investem pesadamente na modernização da medicina nuclear.

Quais estratégias competitivas dominam o cenário de fornecedores de tecnécio-99m?

As empresas líderes enfatizam cadeias de suprimentos verticalmente integradas e segurança de Mo-99 de base LEU, enquanto os novos entrantes se concentram em tecnologias de acelerador e penetração regional.

Página atualizada pela última vez em: