Tamanho e Participação do Mercado de Finanças Descentralizadas (DeFi)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 238.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 770.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Finanças Descentralizadas (DeFi) por Mordor Intelligence

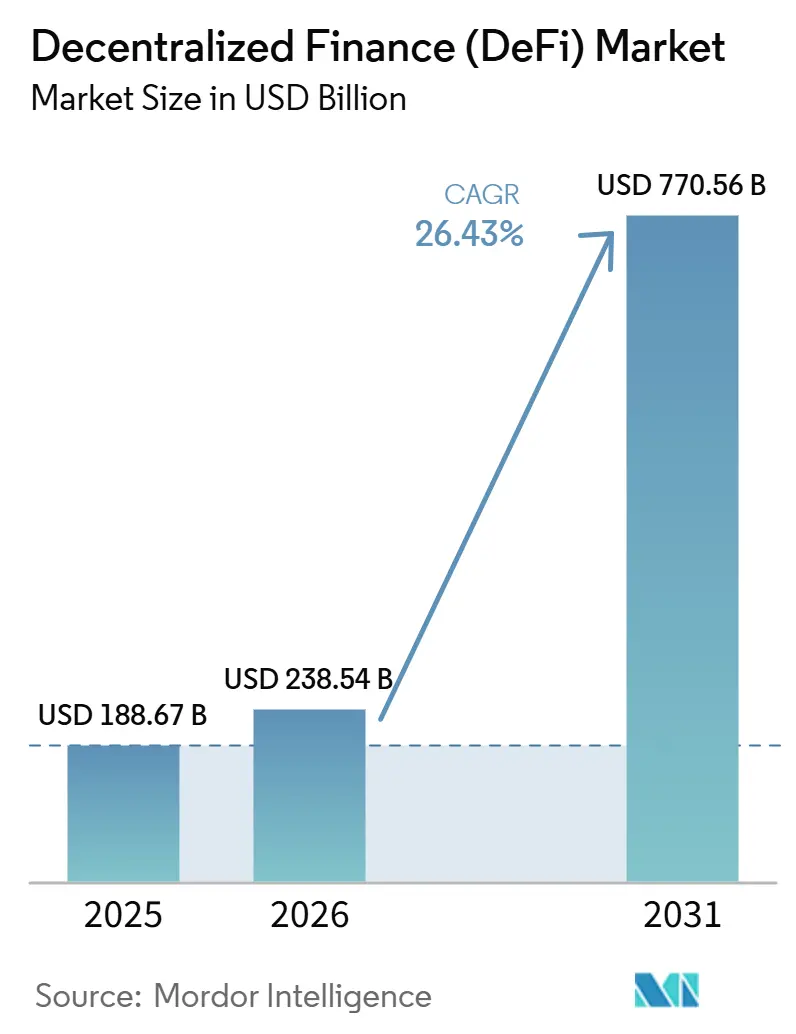

O tamanho do Mercado de Finanças Descentralizadas está projetado para expandir de USD 188,67 bilhões em 2025 e USD 238,54 bilhões em 2026 para USD 770,56 bilhões até 2031, registrando um CAGR de 26,43% entre 2026 e 2031.

Pontos de acesso respaldados por políticas, como ETFs de Bitcoin à vista, combinados com o arcabouço MiCA da União Europeia, estão atraindo capital institucional para canais on-chain em conformidade, projetados para se integrar aos padrões existentes de custódia e divulgação. Pilotos de liquidação em stablecoin por grandes redes, juntamente com estruturas fiduciárias alinhadas a bancos para ativos digitais, estão aproximando as operações de DeFi do núcleo dos fluxos de trabalho de tesouraria, pagamentos e gestão de liquidez. A compressão de taxas na Camada 2 e os roteiros de rollup que enfatizam escalabilidade e pré-confirmação estão melhorando a experiência do usuário para transações frequentes e de menor valor, mantendo a liquidação alinhada com as premissas de segurança da Camada 1 [1]Max Wadington, "The Fusaka Upgrade: Scaling Meets Value Accrual," Fidelity Digital Assets, fidelitydigitalassets.com. Em conjunto, esses catalisadores apontam para um ciclo de crescimento menos atrelado a incentivos especulativos e mais ancorado em clareza regulatória, tokenização em conformidade e trilhos de nível de pagamento que as principais instituições podem adotar dentro de seus arcabouços de controle existentes.

Principais Conclusões do Relatório

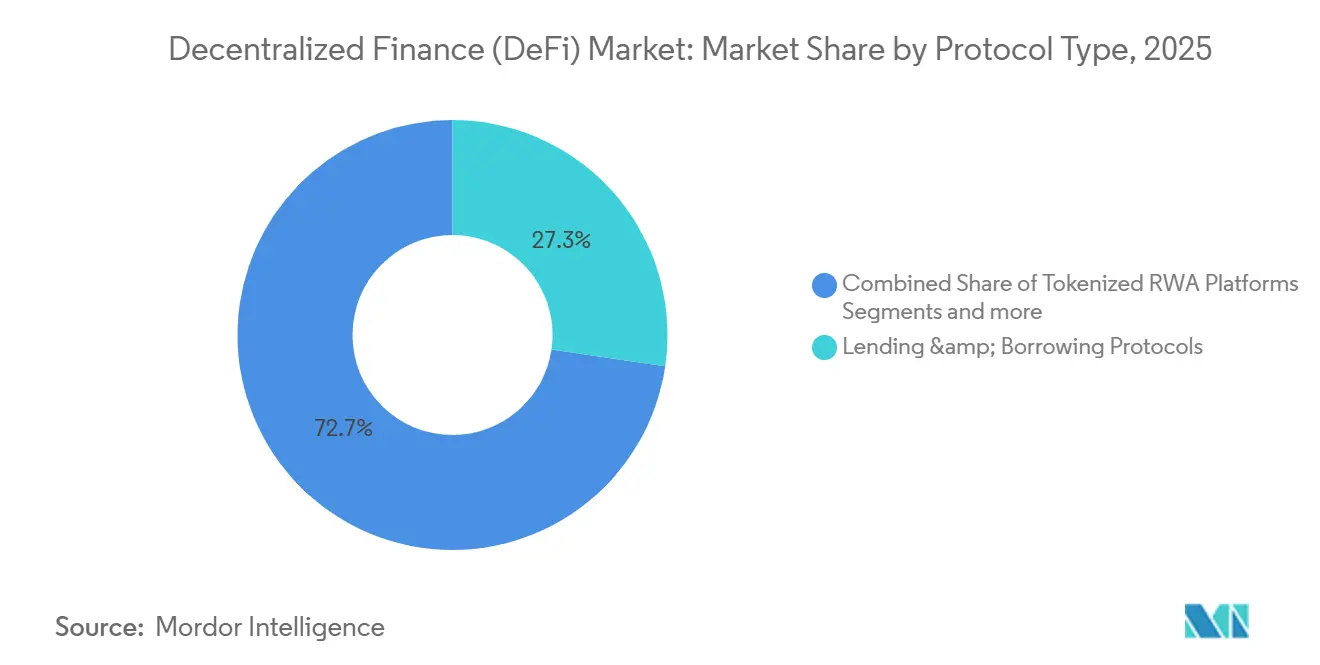

- Por tipo de protocolo, os protocolos de empréstimo e captação lideraram com 27,33% da participação do mercado de finanças descentralizadas em 2025, enquanto as plataformas de ativos do mundo real (RWA) tokenizados têm previsão de expansão a um CAGR de 39,72% até 2031.

- Por aplicação de uso final, poupança e yield farming responderam por 36,52% da participação de mercado em 2025, e pagamentos, remessas e tesouraria transfronteiriça têm projeção de crescimento a um CAGR de 34,67% até 2031.

- Por usuário final, os usuários de varejo detinham 62,12% da participação do mercado de Finanças Descentralizadas (DeFi) em 2025, enquanto investidores institucionais e gestores de ativos têm expectativa de crescimento a um CAGR de 32,55% até 2031.

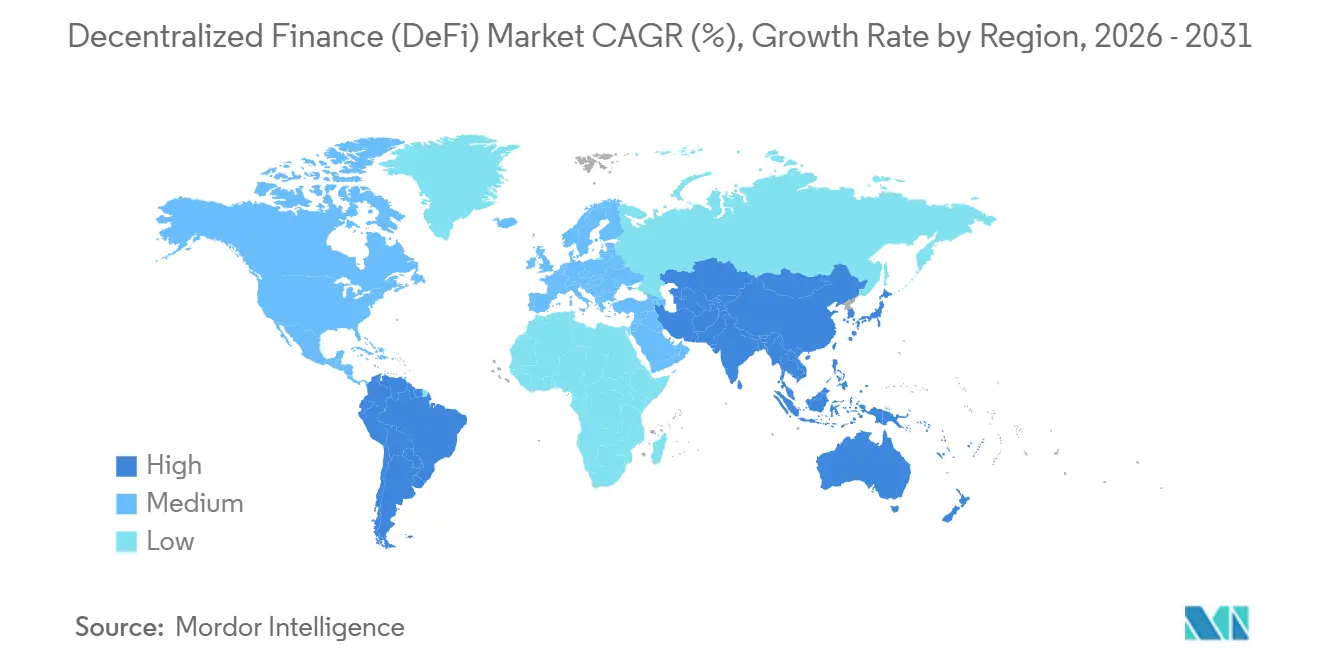

- Por geografia, a América do Norte reteve 42,78% da participação do mercado de finanças descentralizadas em 2025, e a Ásia-Pacífico está projetada para avançar a um CAGR de 31,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Finanças Descentralizadas (DeFi)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Valor Total Bloqueado nos principais segmentos de DeFi | +4.8% | Global, com o Ethereum mantendo 60% de dominância | Médio prazo (2-4 anos) |

| Clareza regulatória nos Estados Unidos (ETF) e na UE (MiCA) desbloqueia fluxos institucionais | +7.2% | América do Norte e UE como núcleo, com transbordamento para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Compressão de taxas na Camada 2 expande casos de uso viáveis | +3.5% | Global, concentrado nas Camadas 2 do Ethereum (Base, Arbitrum, Optimism) | Médio prazo (2-4 anos) |

| Plataformas de ativos do mundo real (RWA) tokenizados ganham tração de nível bancário | +6.9% | Global, com ganhos iniciais nos Estados Unidos (BlackRock BUIDL) e na UE (conformidade com MiCA) | Longo prazo (≥ 4 anos) |

| Surgimento de robôs-agentes "DeFAI" impulsionados por IA automatizam estratégias de rendimento | +2.4% | Global, com os ecossistemas Solana e Ethereum liderando | Longo prazo (≥ 4 anos) |

| Integrações de redes de pagamento conectam trilhos convencionais ao DeFi | +5.6% | América do Norte, UE, mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Valor Total Bloqueado nos Principais Segmentos de DeFi

A profundidade de liquidez nas principais redes e exchanges sustenta precificação, roteamento e gestão de colateral mais eficientes à medida que o mercado de DeFi atrai usuários em busca de execução confiável e caminhos de código auditados. Altos e sustentados volumes de transferência de stablecoin, juntamente com o crescimento da atividade na Camada 2, apontam para uma mudança estrutural da especulação episódica para a utilidade de liquidação contínua, que alimenta a receita dos protocolos e a retenção de usuários a longo prazo. À medida que o capital se consolida em plataformas com governança e segurança mais robustas, o mercado se beneficia de menor derrapagem e spreads mais estreitos em condições normais. Organismos internacionais observaram que o aumento das interligações também transmite tensão mais rapidamente entre os locais, o que aumenta o valor de controles de risco rigorosos e fontes de oráculos diversificadas[2]Financial Stability Board Staff, "The Financial Stability Risks of Decentralised Finance," Financial Stability Board, fsb.org. O efeito líquido é uma estrutura de mercado em que profundidade, velocidade e composabilidade sustentam o crescimento, ao mesmo tempo que exigem atenção consistente ao risco sistêmico e à transparência nos principais pools de liquidez.

Clareza Regulatória nos Estados Unidos (ETF) e na UE (MiCA) Desbloqueia Fluxos Institucionais

A aprovação de produtos negociados em bolsa de Bitcoin à vista criou um invólucro regulado que os alocadores tradicionais podem utilizar sob as políticas existentes, o que reduz o atrito operacional para exposições que frequentemente interagem a jusante com os locais de liquidez de DeFi. O MiCA delineia caminhos de autorização para prestadores de serviços de criptoativos e estabelece requisitos de reserva e divulgação para tokens referenciados a ativos e tokens de moeda eletrônica, aprimorando a passaportabilidade e reduzindo a incerteza regulatória para emissores e intermediários em conformidade em todo o bloco. Pilotos de redes de pagamento para liquidação em stablecoin agora operam dentro de modelos de parceria bancária que se alinham com os processos centrais de reconciliação e resolução de disputas, um desenvolvimento que vincula o mercado de DeFi à infraestrutura de aceitação convencional. Estruturas bancárias e fiduciárias dos Estados Unidos para ativos digitais movem ainda mais a custódia e a liquidação para dentro da supervisão prudencial, o que ajuda as grandes instituições a atender às expectativas dos supervisores enquanto participam das finanças tokenizadas. Em conjunto, esses arcabouços reduzem o risco de conformidade percebido, permitem lançamentos de produtos em escala e deslocam o capital de programas-piloto para implantações em produção na América do Norte e na Europa, com transbordamento para os centros da Ásia-Pacífico que se alinham a regras semelhantes.

Compressão de Taxas na Camada 2 Expande Casos de Uso Viáveis

A migração de atividades para rollups reduziu os custos de transação e aumentou o throughput, o que torna viáveis interações frequentes de menor valor para usuários de consumo e institucionais no mercado de DeFi. Roteiros que adicionam pré-confirmação e alinham o acúmulo de valor com a economia dos validadores são projetados para sustentar taxas baixas enquanto reforçam as garantias de liquidação na camada base. Taxas mais baixas e confirmações mais rápidas expandem o conjunto de casos de uso, como varreduras de micro-tesouraria, rebalanceamento conduzido por agentes e roteamento de alta frequência que eram antieconômicos em regimes de preços de gás mais elevados. Provedores de liquidez e formadores de mercado se beneficiam à medida que o fluxo de ordens se dispersa pelos rollups, mantendo-se composável por meio de mensagens entre cadeias e pontes canônicas que refletem restrições de política. Essas melhorias no nível da rede ajudam o mercado de DeFi a suportar atividade em tempo real em negociação, empréstimo e liquidação, preservando a postura regulatória que as instituições exigem para participação em escala.

Plataformas de Ativos do Mundo Real (RWA) Tokenizados Ganham Tração de Nível Bancário

Fundos tokenizados e instrumentos de renda fixa agora operam sob estruturas reguladas com caminhos de resgate claros, reservas auditadas e relatórios on-chain transparentes, o que se alinha aos padrões de custódia e divulgação de nível empresarial [3]Centrifuge Editorial Team, "2026: What to Expect from Real-World Asset Tokenization," Centrifuge, centrifuge.io. Grandes gestores de ativos e bancos lançaram produtos tokenizados que se encaixam nas proteções existentes aos investidores, ao mesmo tempo que proporcionam liquidação mais rápida e administração mais automatizada, o que sustenta diretamente uma adoção mais ampla no mercado de DeFi. Emissores que simplificam a securitização, reduzem as etapas de reconciliação e padronizam as atestações aumentam a eficiência operacional, o que é um fator convincente para a migração de pilotos para a produção. Pools com permissão e controles de acesso com reconhecimento de identidade permitem que compradores institucionais atendam aos requisitos de conformidade enquanto interagem com liquidação e liquidez descentralizadas. À medida que os padrões de documentação, as práticas de custódia e a liquidez secundária melhoram, as plataformas de RWA tornam-se uma camada de infraestrutura de alto crescimento que conecta instrumentos tradicionais a fluxos de trabalho de DeFi composáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de exploits em contratos inteligentes e manipulação de oráculos | -5.2% | Global, concentrado em protocolos de alto Valor Total Bloqueado (Ethereum, BSC) | Curto prazo (≤ 2 anos) |

| Ações de fiscalização de AML/KYC em aplicações descentralizadas não conformes | -4.7% | América do Norte, UE (fiscalização do MiCA), APAC (Regra de Viagem do GAFI) | Médio prazo (2-4 anos) |

| Concentração de liquidez em poucos pools eleva o risco sistêmico | -3.8% | Global, com os 10 principais protocolos de empréstimo detendo 89% do Valor Total Bloqueado | Médio prazo (2-4 anos) |

| Ações regulatórias direcionadas a alavancagem e derivativos criam incerteza | -4.1% | América do Norte (SEC/CFTC), Reino Unido (consulta da FCA), UE (supervisão do MiCA) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Exploits em Contratos Inteligentes e Risco de Manipulação de Oráculos

Incidentes de segurança e falhas lógicas podem drenar fundos ou perturbar a descoberta de preços, o que afeta a confiança, retarda a integração de novos usuários e eleva o custo de capital para novas implantações no mercado de DeFi. A composabilidade amplifica tanto os benefícios quanto os riscos, uma vez que um único contrato defeituoso ou feed de preço pode se propagar por empréstimo, negociação e gestão de colateral em minutos. Organismos internacionais sinalizaram a centralização de certos controles operacionais como um ponto de falha que pode minar as alegações de descentralização quando a governança e as atualizações se concentram entre poucos atores. Esse padrão aumenta o prêmio sobre verificação formal, caminhos de atualização multifatoriais e designs de oráculos em camadas com fontes de dados diversificadas. À medida que a participação institucional cresce, o mercado precisará de controles de garantia mais robustos e resposta a incidentes documentada para atender às expectativas associadas à supervisão prudencial.

Ações Regulatórias Direcionadas a Alavancagem e Derivativos Criam Incerteza

Os supervisores sinalizaram limites para produtos alavancados de múltiplos elevados por meio de ações que bloqueiam certas estruturas de ETF vinculadas a benchmarks de criptoativos, o que indica uma preferência de política por medidas de limitação de risco. Consultas paralelas e declarações de política no Reino Unido e na União Europeia ampliam a supervisão de staking, empréstimo e atividades centrais de criptoativos, o que aumenta a carga de conformidade para estratégias intensivas em alavancagem. As instituições frequentemente exigem clareza sobre custódia, tratamento de margem e estruturas remotas de falência antes de comprometer balanços com derivativos em escala, o que retarda a formação de liquidez mais profunda em canais regulados. Mesmo com essa restrição, a padronização pode melhorar a estabilidade a longo prazo ao reduzir liquidações forçadas e alinhar a conduta de mercado com as regras existentes de proteção ao investidor. O mercado de DeFi está, portanto, navegando em um ambiente de duas vias, onde os locais em conformidade operam sob regras mais rígidas, enquanto as plataformas offshore mantêm práticas mais flexíveis que fragmentam a liquidez e elevam os spreads de base.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Protocolo: Plataformas de RWA Tokenizados Emergem como a Camada de Infraestrutura de Crescimento Mais Rápido

Os Protocolos de Empréstimo e Captação capturaram 27,33% de participação em 2025, enquanto as Plataformas de RWA Tokenizados têm projeção de expansão a um CAGR de 39,72% até 2031, estabelecendo uma nova linha de base de crescimento para o capital que necessita de emissão, custódia e relatórios em conformidade. A tokenização de exposições ao mercado monetário e instrumentos de renda fixa sob proteções estabelecidas aos investidores está criando uma rampa de acesso para gestores de ativos e tesoureiros aproveitarem a liquidez on-chain sem comprometer a governança e os controles. Emissores que combinam reservas transparentes com acesso com permissão e atestações padronizadas podem simplificar a reconciliação e reduzir o atrito operacional, o que fortalece o argumento para a administração baseada em tokens em escala. O mercado de DeFi está vendo as plataformas de RWA servirem como tecido conjuntivo entre ativos regulados e liquidação descentralizada, à medida que incorporam requisitos de política em código e design de processos. Como resultado, os protocolos de empréstimo permanecem como âncora para colateral e rendimento, enquanto os trilhos de RWA capturam o crescimento mais rápido ao desbloquear formatos de produtos que se encaixam nos mandatos tradicionais.

As exchanges continuam a impulsionar a descoberta de preços e a concentração de volume, e sua evolução em direção ao acúmulo de valor baseado em taxas reflete uma mudança mais ampla em relação aos modelos com incentivos intensivos no mercado de DeFi. A liderança de participação de mercado entre algumas DEXs proporciona benefícios de liquidez que também aumentam a necessidade de oráculos robustos e governança transparente de parâmetros. A compressão de taxas na Camada 2 cria espaço para uma gestão de liquidez mais ativa e tamanhos de negociação menores, o que expande a base de usuários entre varejo e instituições. A emissão de stablecoin alinhada com regras de divulgação e reserva se beneficia da integração de pagamentos e parcerias bancárias, que aproximam os fluxos de trabalho tradicionais dos trilhos on-chain. Ao longo da janela de previsão, o mercado de DeFi provavelmente verá diferenciação de protocolos em torno da prontidão para conformidade, pools com permissão e relatórios institucionais, com as plataformas de RWA ancorando a camada de expansão mais rápida.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação de Uso Final: Segmento de Pagamentos Pronto para Eclipsar Poupança à Medida que os Trilhos de Stablecoin Amadurecem

Poupança e Yield Farming detinham 36,52% em 2025, enquanto o segmento de Pagamentos, Remessas e Tesouraria Transfronteiriça tem projeção de crescimento a um CAGR de 34,67% até 2031, sustentado por pilotos de liquidação em stablecoin que se integram diretamente com parceiros bancários e redes de cartões. Os casos de uso de nível de pagamento estão escalando porque a liquidação programável pode reduzir custos e acelerar a reconciliação sem sacrificar os controles de fraude e a gestão de disputas. À medida que esses pilotos transitam para a produção, as empresas ganham ferramentas para pagamentos a fornecedores, tesouraria transfronteiriça e pagamentos de marketplace que são nativamente interoperáveis com carteiras e bancos. A poupança permanece importante porque a distribuição de receita baseada em taxas e as recompras estão substituindo os modelos com incentivos intensivos, o que pode criar retornos mais estáveis alinhados com os fundamentos do protocolo. Em conjunto, essas mudanças posicionam o mercado de DeFi para combinar produtos de renda passiva com liquidação de nível de pagamento de uma forma que diversifica os impulsionadores de crescimento e suaviza a volatilidade ao longo dos ciclos.

Negociação e Investimento permanecem uma aplicação central dada a necessidade de descoberta de preços, hedge e roteamento entre ativos e cadeias no mercado de DeFi. A mudança em direção a switches de taxas e alinhamento de receita de protocolo sustenta uma economia sustentável e reduz a dependência de inflação de tokens ou subsídios ao longo do tempo. O crescimento dos pagamentos dependerá da conformidade dos emissores e da confiabilidade de nível de rede que possa atender aos padrões de comerciantes e bancos em diferentes jurisdições. Custos de transação mais baixos expandem os tamanhos de ticket viáveis para pagamentos de consumidores e B2B, o que aumenta o fluxo endereçável para stablecoins no comércio cotidiano. Ao longo do período de previsão, o mix de aplicações refletirá o crescimento dos pagamentos ao lado da demanda persistente por poupança e negociação, com design de produto que equilibra acesso sem permissão e controles com permissão no mercado.

Por Usuário Final: Avanço Institucional Sinaliza Profissionalização, mas o Varejo Permanece Dominante

Os Usuários de Varejo detinham 62,12% em 2025, enquanto os Investidores Institucionais e Gestores de Ativos têm projeção de crescimento a um CAGR de 32,55% até 2031, refletindo o impacto de invólucros regulados, expansão de custódia e estruturas fiduciárias alinhadas a bancos sobre a participação no mercado de DeFi. A aprovação de ETFs fornece um caminho de exposição padronizado que muitos mandatos podem adotar dentro dos arcabouços fiduciários e de relatórios existentes. À medida que bancos e entidades fiduciárias expandem os serviços de ativos digitais, as equipes de tesouraria e os gestores de ativos ganham formas alinhadas a políticas para interagir com trilhos de tokens e liquidez de DeFi sob expectativas de supervisão. A participação do varejo permanece forte devido ao acesso sem permissão, à rápida iteração de produtos e aos mínimos baixos, o que sustenta ampla experimentação ao lado das vias institucionais. Essa adoção de duas vias aumenta o valor do roteamento e da agregação entre locais, que é uma função central para a qualidade de execução no mercado.

As instituições tipicamente exigem regras claras sobre custódia, divulgações e conduta de mercado, razão pela qual o regime de autorização do MiCA, as regras de reserva e os padrões operacionais melhoram o argumento para implantação em escala na Europa. Pilotos de redes de pagamento e emissão de stablecoin em conformidade reduzem ainda mais o atrito operacional para casos de uso empresariais, como tesouraria transfronteiriça e pagamentos a fornecedores. Os provedores de liquidez se beneficiam à medida que as instituições trazem ordens maiores sob controles de política que vinculam liquidação e custódia a práticas estabelecidas no mercado de DeFi. Ao longo da janela de previsão, o setor de DeFi provavelmente verá liderança contínua do varejo por contagem de usuários e uma crescente participação institucional por volume, à medida que os canais de nível bancário amadurecem. A combinação de acesso regulado e composabilidade aberta sustenta um amplo mix de usuários que impulsiona liquidez mais profunda e uma estrutura de mercado mais resiliente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte respondeu por 42,78% em 2025, sustentada pelo acesso regulado a ETFs, expansão de custódia e pilotos iniciais de redes de pagamento que conectam parceiros bancários à liquidação tokenizada no mercado de DeFi. As aprovações de ETFs criaram um formato de produto familiar que as instituições puderam incorporar sob os regimes de política e divulgação existentes, o que acelerou os fluxos para canais regulados. Licenças bancárias e fiduciárias para ativos digitais moveram a liquidação e a custódia para dentro da supervisão prudencial, o que alinha as interações de DeFi com as expectativas dos supervisores e os controles de risco. Em paralelo, os pilotos de liquidação em stablecoin demonstraram como a aceitação por comerciantes, a reconciliação e a gestão de disputas podem operar com ativos programáveis, o que atrai mais atividade de tesouraria para o mercado de DeFi. Essa combinação de acesso a produtos, supervisão e utilidade de pagamentos explica por que a América do Norte mantém uma posição de liderança enquanto cria um modelo que outras regiões adaptam dentro de seu contexto legal.

A participação da Europa reflete uma abordagem baseada em regras que codifica requisitos de autorização, reserva e divulgação sob o MiCA, o que melhora a passaportabilidade para emissores, custodiantes e exchanges que atendem ao mercado de DeFi. A combinação do alinhamento com moeda eletrônica e as obrigações de transferência de fundos traz identidade e rastreabilidade para o processo de transferência de criptoativos, o que favorece os provedores que podem atender aos padrões operacionais nos estados-membros. Bancos que experimentam tokens de liquidação denominados em euros e instrumentos tokenizados demonstram como a região está integrando componentes descentralizados com a infraestrutura financeira estabelecida. Ao longo do período de previsão, a contribuição da Europa dependerá da rapidez com que os provedores alinhados ao MiCA escalam além das fronteiras e expandem listagens e custódia dentro do mercado. A ênfase em divulgação, reservas e resiliência operacional posiciona a região para um crescimento constante e orientado por políticas, em vez de ciclos especulativos.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 31,89% até 2031, à medida que os centros regulatórios implementam regras de stablecoin e pilotos de depósitos tokenizados que permitem a participação em conformidade no mercado de DeFi. Mudanças de política regionais, incluindo arcabouços para fundos e pagamentos baseados em blockchain, estão atraindo atividade para canais supervisionados que interoperam com infraestrutura de nível bancário. Pilotos de redes de pagamento e integrações de carteiras com bancos sustentam o comércio transfronteiriço e as remessas, o que cria demanda prática por stablecoins dentro de corredores regulados. À medida que a conectividade melhora entre bancos, custodiantes e exchanges, a liquidez continuará a se diversificar entre cadeias e rollups, mantendo o acesso a emissores e locais em conformidade no mercado de DeFi. O caminho de crescimento da região reflete um equilíbrio entre experimentação regulatória nos centros e forte demanda empresarial por liquidação programável consistente com as regras locais.

Cenário Competitivo

O cenário competitivo mostra liderança em empréstimo, exchanges e stablecoins, mas permanece moderadamente fragmentado com competição ativa entre modelos de execução no mercado de DeFi. Os locais estabelecidos concentram volume significativo, o que melhora a eficiência do roteamento e reduz a derrapagem para ordens maiores em condições normais. Os protocolos estão migrando de incentivos em tokens para acúmulo de valor baseado em taxas, um padrão que indica maturação e alinhamento da economia de tokens com o uso real. Os emissores de stablecoin que enfatizam a transparência de reservas e o alinhamento regulatório estão ganhando alavancagem por meio de parcerias com redes e parceiros bancários. Os provedores de tokenização que oferecem emissão, custódia e relatórios padronizados estão movendo casos de uso de pilotos para a produção, o que atrai demanda institucional para o mercado.

Os movimentos estratégicos incluem a ativação de switches de taxas por DEXs líderes que redirecionam a receita para o acúmulo de valor, o que é uma alternativa duradoura aos modelos de crescimento com incentivos intensivos no mercado de DeFi. As redes de pagamento lançaram pilotos de liquidação em stablecoin que posicionam ativos programáveis dentro dos fluxos de trabalho de cartões e adquirência alinhados com parceiros bancários. Bancos e empresas fiduciárias avançaram em custódia e tokenização, enquanto grandes exchanges buscaram aquisições para expandir derivativos e cobertura institucional, sinalizando uma tendência em direção a ofertas híbridas centralizadas-descentralizadas. Especialistas em tokenização forjaram parcerias com provedores de índices para demonstrar operações de nível de produção para instrumentos vinculados a índices on-chain. Esses movimentos refletem uma mudança mais ampla em direção à prontidão para conformidade, escala operacional e sustentabilidade de produtos em todo o mercado de DeFi.

O investimento em tecnologia se concentra em escalabilidade de rollup, pré-confirmação e acúmulo de valor alinhado a validadores para manter as taxas baixas enquanto preserva a segurança e os incentivos econômicos no mercado de DeFi. A inovação em pagamentos destaca credenciais agênticas, liquidação programável e aprimoramentos de aceitação por comerciantes que reduzem o atrito sem remover os controles de risco. O crescimento de ETFs e ETPs melhora as rampas de acesso para instituições que precisam de formatos regulados e clareza de custódia, o que melhora o fluxo de capital para locais em conformidade. Atualizações legais e regulatórias expandem a supervisão para staking, empréstimo e atividades relacionadas, o que molda o design de produtos e os arcabouços de margem entre os provedores. Os vencedores provavelmente serão as plataformas que combinam robustez de governança, gestão de risco transparente e integração em fluxos de trabalho de nível bancário em escala no mercado.

Líderes do Setor de Finanças Descentralizadas (DeFi)

MakerDAO

Uniswap Labs

Curve Finance

Lido Finance

Compound Labs

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Visa Inc. anunciou o lançamento da liquidação em USDC nos Estados Unidos, permitindo que parceiros emissores e adquirentes liquidem transações usando a stablecoin USDC da Circle. Essa iniciativa aprimora a velocidade de liquidação, a disponibilidade de sete dias e a resiliência operacional sem impactar as experiências dos portadores de cartões.

- Dezembro de 2025: O JPMorgan apresentou o My Onchain Net Yield Fund (MONY) para investidores qualificados em uma blockchain pública, permitindo o resgate em dinheiro ou stablecoins. O fundo integra exposição ao mercado monetário com liquidação transparente e eficiente por meio de sistemas baseados em tokens, demonstrando como estruturas de fundos regulados podem operar on-chain enquanto aderem aos padrões de custódia e avançam instrumentos tokenizados nas finanças descentralizadas.

- Dezembro de 2025: A Uniswap implementou switches de taxas de protocolo para os pools V2 e V3 após votação da comunidade, canalizando taxas para mecanismos de acúmulo de valor e queima de tokens sustentados pela receita do protocolo. Esse desenvolvimento destaca uma mudança no mercado de DeFi da mineração de liquidez para modelos sustentáveis baseados em taxas, alinhando o valor do token com o uso e a geração de receita.

- Agosto de 2025: A aquisição da Deribit pela Coinbase visa aprimorar as ofertas de derivativos e a cobertura institucional ao integrar capacidades nativas de DeFi em modelos de exchange híbridos. Esse movimento destaca a importância da liquidez de derivativos, da infraestrutura de margem e do alinhamento de políticas para a participação institucional em DeFi, ao mesmo tempo que reflete tendências de consolidação em execução, custódia e diversificação de produtos dentro do mercado.

Escopo do Relatório Global do Mercado de Finanças Descentralizadas (DeFi)

As Finanças Descentralizadas (DeFi) são um sistema financeiro baseado em blockchain que utiliza contratos inteligentes para automatizar serviços como empréstimo, captação e negociação. Ao eliminar intermediários como bancos, facilita transações transparentes e sem permissão, oferecendo benefícios como eficiência de custos e liquidações mais rápidas, ao mesmo tempo que apresenta complexidades e riscos associados à descentralização.

O mercado de finanças descentralizadas (DeFi) é segmentado por tipo de protocolo (exchanges descentralizadas (DEX), protocolos de empréstimo e captação, plataformas de emissão de stablecoin, plataformas de RWA tokenizados, outros), aplicação de uso final (pagamentos, remessas e tesouraria transfronteiriça, negociação e investimento, poupança e yield farming, outros), usuário final (usuários de varejo, pequenas e médias empresas (PMEs), grandes empresas, investidores institucionais e gestores de ativos) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Exchanges Descentralizadas (DEX) |

| Protocolos de Empréstimo e Captação |

| Plataformas de Emissão de Stablecoin |

| Plataformas de RWA Tokenizados |

| Outros (Derivativos, Agregadores de Rendimento, Staking Líquido, etc.) |

| Pagamentos, Remessas e Tesouraria Transfronteiriça |

| Negociação e Investimento |

| Poupança e Yield Farming |

| Outros (Seguros, Infraestrutura, GameFi) |

| Usuários de Varejo |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Investidores Institucionais e Gestores de Ativos |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Protocolo | Exchanges Descentralizadas (DEX) | |

| Protocolos de Empréstimo e Captação | ||

| Plataformas de Emissão de Stablecoin | ||

| Plataformas de RWA Tokenizados | ||

| Outros (Derivativos, Agregadores de Rendimento, Staking Líquido, etc.) | ||

| Por Aplicação de Uso Final | Pagamentos, Remessas e Tesouraria Transfronteiriça | |

| Negociação e Investimento | ||

| Poupança e Yield Farming | ||

| Outros (Seguros, Infraestrutura, GameFi) | ||

| Por Usuário Final | Usuários de Varejo | |

| Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | ||

| Investidores Institucionais e Gestores de Ativos | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de DeFi até 2031?

O tamanho do mercado de DeFi é de USD 238,54 bilhões em 2026 e tem projeção de atingir USD 770,56 bilhões até 2031 a um CAGR de 26,43%, sustentado por acesso regulado, tokenização e liquidação de nível de pagamento.

Qual tipo de protocolo está crescendo mais rapidamente no mercado de DeFi?

As plataformas de RWA tokenizados têm projeção de expansão a um CAGR de 39,72% até 2031, à medida que a emissão e a custódia em conformidade se alinham com os requisitos institucionais.

Qual área de aplicação está prestes a acelerar mais dentro do mercado de DeFi?

Pagamentos, Remessas e Tesouraria Transfronteiriça têm projeção de crescimento a um CAGR de 34,67% com base em pilotos de liquidação em stablecoin que atendem aos padrões bancários e de redes.

Como a participação institucional está mudando o mercado de DeFi?

Os Investidores Institucionais e Gestores de Ativos têm projeção de crescimento a um CAGR de 32,55% à medida que ETFs, custódia e estruturas fiduciárias tornam o acesso alinhado a políticas operacionalmente viável.

Quais regiões lideram e crescem mais rapidamente no mercado de DeFi?

A América do Norte detinha 42,78% em 2025 sob supervisão madura, enquanto a Ásia-Pacífico tem projeção de avançar a um CAGR de 31,89% até 2031, à medida que os centros implementam regras de stablecoin e tokenização.

Quais riscos poderiam desacelerar a expansão do mercado de DeFi?

Os principais riscos incluem exploits em contratos inteligentes, fiscalização de AML/KYC, concentração de liquidez e limites direcionados a alavancagem e derivativos que aumentam os encargos de conformidade e operacionais.

Página atualizada pela última vez em: