Tamanho e Participação do Mercado de Private Equity do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

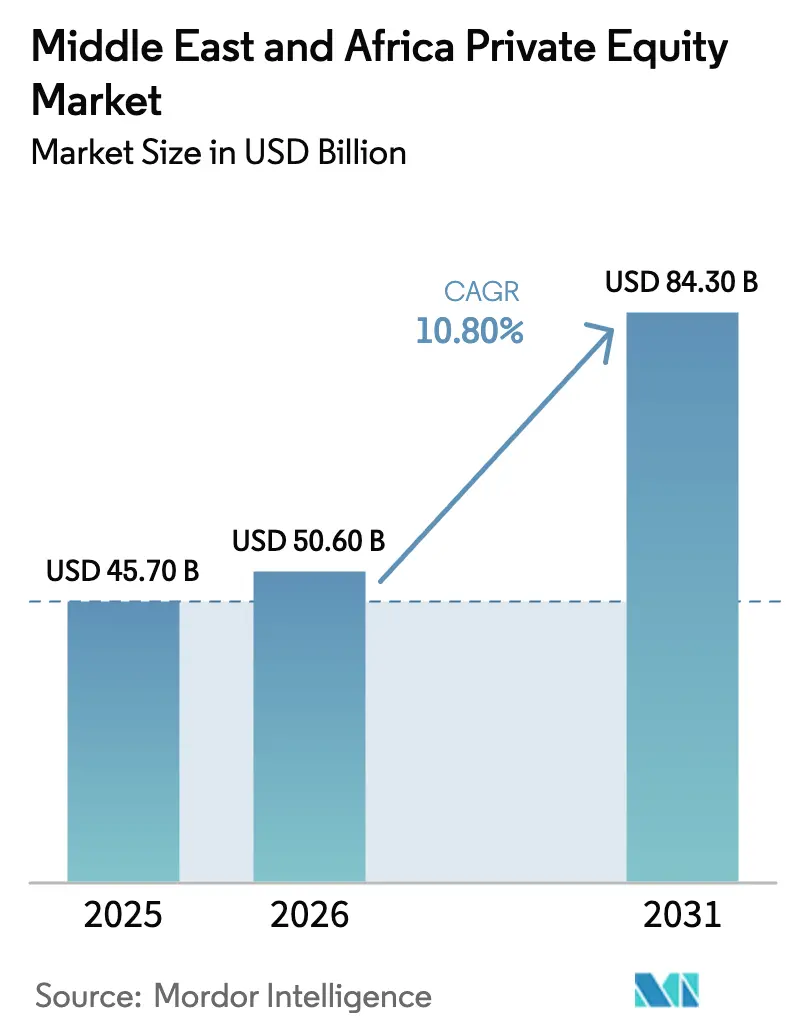

| Tamanho do mercado no ano base (2025) | 45.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 50.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 84.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.80% CAGR |

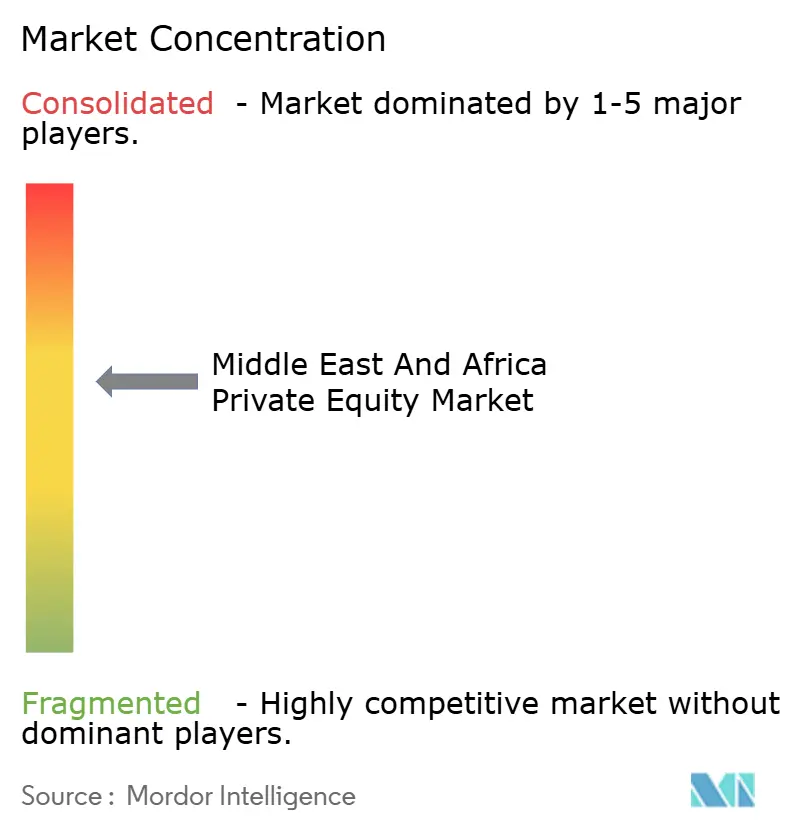

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Private Equity do Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do Mercado de Private Equity do Oriente Médio e África aumente de USD 45,70 bilhões em 2025 para USD 50,60 bilhões em 2026 e atinja USD 84,30 bilhões até 2031, crescendo a um CAGR de 10,80% ao longo de 2026-2031.

A formação estratégica de capital nos fundos soberanos do Golfo e nas plataformas africanas direcionadas está moldando o fluxo de negócios, com investidores soberanos atuando como âncoras em grandes transações e como catalisadores para ecossistemas domésticos. As reformas do mercado de capitais na Arábia Saudita e os regimes de fundos em evolução nos Emirados Árabes Unidos estão ampliando o acesso estrangeiro e criando estruturas mais previsíveis para fundos privados. As startups no CCG e em centros africanos selecionados continuam a atrair participação de capital de risco e capital de risco corporativo, enquanto os pipelines de infraestrutura oferecem fluxos de caixa duráveis e retornos indexados à inflação. Os gargalos de saída e os riscos cambiais persistem em vários mercados africanos, o que está direcionando os gestores para crédito privado, soluções secundárias e co-investimentos estruturados que preservam a opcionalidade para distribuições e repatriação. A participação estrangeira em ações sauditas acelerou antes da reforma de 2026 e continua a aprofundar as condições de liquidez que suportam saídas em estágios mais avançados e consolidações estratégicas.

Principais Conclusões do Relatório

- Por setor, a tecnologia liderou com 18,9% da participação de mercado de private equity do Oriente Médio e África em 2025 e está projetada para expandir a um CAGR de 11,3% até 2031.

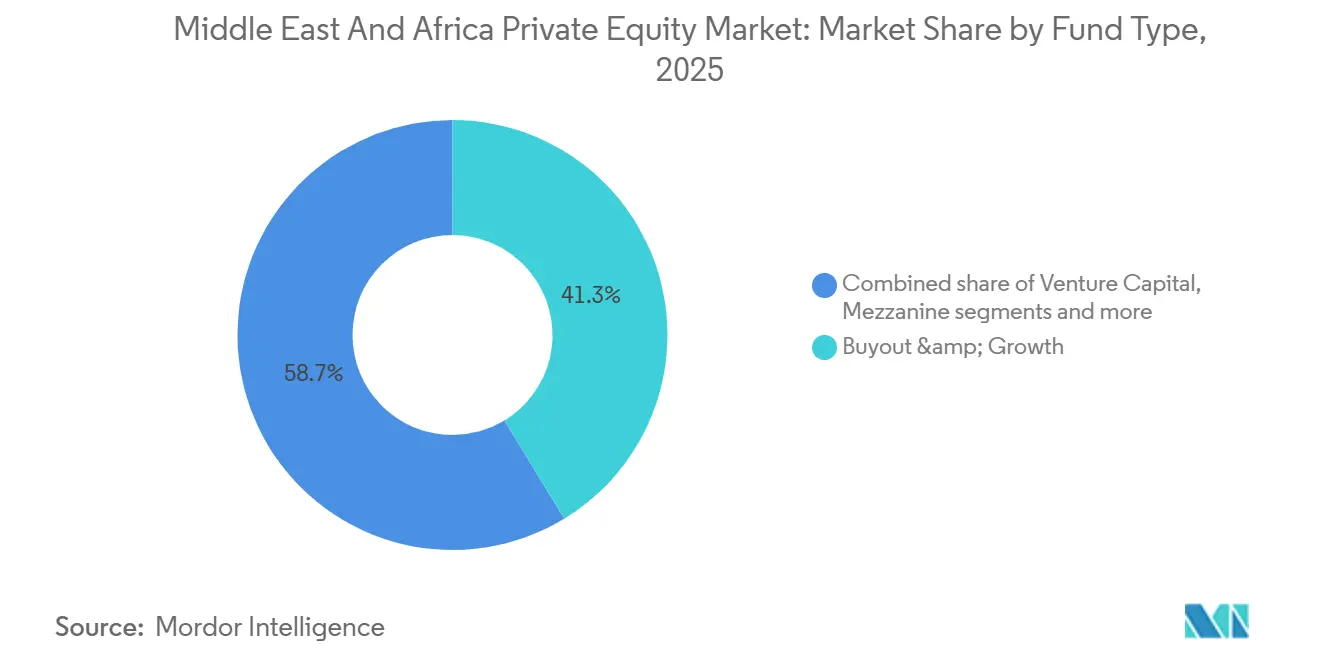

- Por tipo de fundo, buyout e crescimento detinham 41,3% do mercado de private equity do Oriente Médio e África em 2025, enquanto o capital de risco registrou a perspectiva mais rápida com um CAGR de 10,9% até 2031.

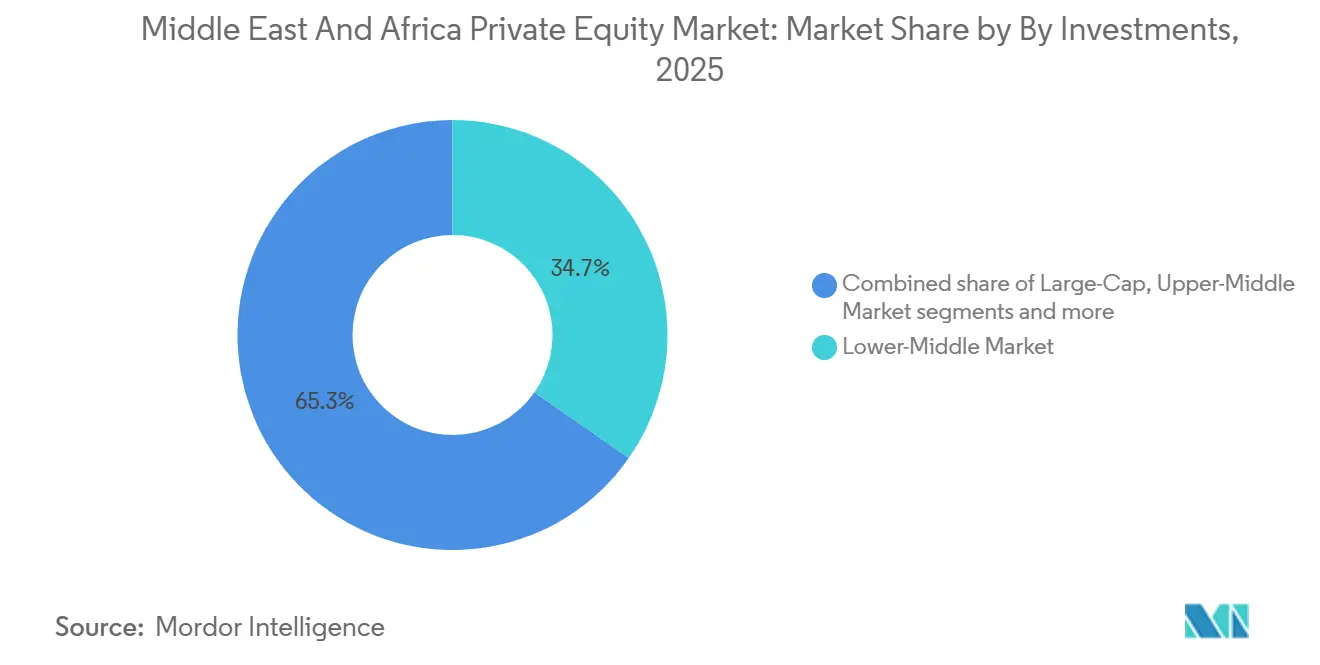

- Por tamanho de investimento, o mercado médio-inferior representou 34,7% do mercado de private equity do Oriente Médio e África em 2025, e os veículos small e SMID-cap estão previstos para crescer a um CAGR de 11,5% até 2031.

- Por geografia, a Arábia Saudita capturou 30,6% da participação de mercado de private equity do Oriente Médio e África em 2025, enquanto a África do Sul está projetada para registrar o crescimento mais rápido com um CAGR de 10,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Private Equity do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Abundante capital seco de fundos soberanos | +3.2% | Núcleo do CCG com transbordamento para o Egito e co-investimentos africanos selecionados | Médio prazo (2-4 anos) |

| Liberalização gradual das leis de propriedade estrangeira | +2.8% | Arábia Saudita e Emirados Árabes Unidos, efeitos de segunda ordem no Egito e em Marrocos | Curto prazo (≤ 2 anos) |

| Ecossistemas de startups em crescimento no CCG e na África | +1.9% | Emirados Árabes Unidos e Arábia Saudita no CCG, Nigéria, Quênia, África do Sul, Egito na África | Médio prazo (2-4 anos) |

| Aceleração dos pipelines de PPP de infraestrutura | +1.5% | Arábia Saudita, Emirados Árabes Unidos, África do Sul | Longo prazo (≥ 4 anos) |

| Estruturas de co-investimento em conformidade com a Sharīʿah | +0.8% | Em todo o CCG, com Kuwait e Bahrein atrás da Arábia Saudita e dos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Crescimento dos negócios em clube de family offices | +0.5% | Emirados Árabes Unidos e Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Abundante Capital Seco de Fundos Soberanos

Os fundos soberanos do CCG aumentaram sua implantação em 2025, com múltiplas plataformas de Abu Dhabi e da Arábia Saudita intensificando transações diretas e co-ancorando grandes veículos em IA, infraestrutura de dados e crédito privado. A atividade da Mubadala reflete essa mudança, incluindo sua agenda de transações de 2025 e a contínua construção de plataformas adjacentes que se estendem para alocações de crédito, infraestrutura e tecnologia vinculadas à demanda de computação de IA[1]Angus Anderson, "A IA ancora a estratégia dos Fundos Soberanos do CCG em 2025", Finance Middle East, financemiddleeast.com. As parcerias formadas entre instituições do Golfo e gestores globais, como Stonepeak e The Arab Energy Fund, estão canalizando capital de longa duração para modernização de redes elétricas e ativos de transição energética que oferecem visibilidade sobre os fluxos de caixa. Essas iniciativas lideradas por soberanos proporcionam estabilidade quando os ciclos globais de capital de risco esfriaram e ajudam a fechar lacunas de financiamento em rodadas de estágio avançado por meio de co-investimentos e estratégias de continuação. Grandes alocações em fundos relacionados à IA e plataformas de data centers ressaltam uma intenção estratégica de moldar a infraestrutura de próxima geração, em vez de seguir passivamente a exposição a benchmarks. O efeito líquido é um pool mais profundo de liquidez regional para o mercado de private equity do Oriente Médio e África, adicionando resiliência contra choques externos e amplificando o efeito multiplicador do capital soberano âncora na formação de fundos de terceiros.

Liberalização Gradual das Leis de Propriedade Estrangeira

A abolição pela Arábia Saudita do regime de Investidor Estrangeiro Qualificado em fevereiro de 2026 permite que todos os investidores estrangeiros acessem diretamente o Mercado Principal da Tadawul, sujeito a limites agregados e individuais, e remove uma fricção operacional fundamental que restringia as instituições de médio porte. Espera-se que a reforma amplie a participação e aumente os fluxos à medida que fundos de índice globais e plataformas de varejo que não conseguiam atender aos limites anteriores entrem no mercado. Em paralelo, o DIFC e o ADGM dos Emirados Árabes Unidos simplificaram o licenciamento de gestores de fundos e introduziram estruturas de ativos digitais que comprimem os prazos de lançamento de fundos e atraem gestores transfronteiriços que buscam domicílios centrais para o MENA e a África[2]"Alternativas globais, ambição local: como os FSI, a regulamentação e a integração estão moldando os mercados privados do CCG", State Street Global Advisors, ssga.com. Essas mudanças melhoram a confiança dos investidores e reduzem a fricção estrutural para os sócios gerais que estabelecem veículos do mercado de private equity do Oriente Médio e África direcionados à região. Com o tempo, o efeito regulatório cumulativo é uma base de patrocinadores mais ampla, maior capacidade de co-investimento e opções de saída mais credíveis por meio de listagens locais ou adquirentes estratégicos regionais.

Ecossistemas de Startups em Crescimento no CCG e na África

O financiamento de capital de risco no CCG resistiu melhor do que os benchmarks globais ao longo de 2024, impulsionado por iniciativas apoiadas pelo governo, braços de capital de risco corporativo e fundos de IA direcionados que se alinham com as prioridades digitais nacionais. A Arábia Saudita e os Emirados Árabes Unidos respondem pela maioria da atividade de negócios regional, apoiados por incentivos que comprimem os custos de estágio inicial e tornam as rodadas da Série A mais investíveis para LPs internacionais. Na África, surgiu um quadro bifurcado, com os quatro principais centros absorvendo a maior parte do capital, enquanto o restante do continente enfrenta pipelines mais escassos e uma crescente dependência de veículos apoiados por IFDs para preencher lacunas de financiamento. Gestores de seed e SMID apoiados por IFDs, como LoftyInc e Seedstars Africa Ventures, estão direcionando-se para finanças incorporadas, conectividade e modelos vinculados ao clima que atingem a lucratividade mais rapidamente e suportam eventos de liquidez mais antecipados. Essas correntes estão criando um alimentador mais robusto para o mercado de private equity do Oriente Médio e África para estratégias de crescimento e buyout, embora a escassez de capital próprio em estágio avançado na África ainda prolongue os períodos de detenção para modelos intensivos em capital.

Aceleração dos Pipelines de PPP de Infraestrutura

O pipeline de PPP da Arábia Saudita abrange transporte, serviços públicos e infraestrutura social e está construindo um ritmo constante de grandes transações que se adequam a investidores de longa duração. As parcerias transfronteiriças que incluem The Arab Energy Fund com Stonepeak e uma iniciativa separada com I Squared Capital ressaltam o apetite por ativos regulados com estruturas de receita mais claras. A estrutura federal de PPP dos Emirados Árabes Unidos apoiou projetos em saúde, educação e energias renováveis, enquanto rodadas independentes de energia na África do Sul continuam a atrair capital onde o risco de crédito pode ser isolado. Os prêmios de rendimento em relação aos mercados desenvolvidos refletem uma combinação de risco de execução percebido e heterogeneidade regulatória, mas oferecem impulsionadores de retorno diversificados para o mercado de private equity do Oriente Médio e África. À medida que os empréstimos bancários permanecem seletivos, o crédito privado e o capital próprio de infraestrutura híbrida cresceram ao lado dos pipelines de PPP para fornecer estruturas de capital flexíveis que atendem às necessidades dos patrocinadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos persistentes de rotas de saída | -2.1% | África, com impacto secundário nas estratégias de continuação lideradas por sócios gerais do CCG | Médio prazo (2-4 anos) |

| Riscos de conversibilidade cambial e repatriação | -1.6% | Nigéria, Egito, Zimbábue, Líbano | Curto prazo (≤ 2 anos) |

| Histórico limitado de sócios gerais fora de buyouts | -0.9% | África Subsaariana e mercados francófonos | Médio prazo (2-4 anos) |

| Divulgações regulatórias fragmentadas | -0.7% | 54 jurisdições da África e regimes heterogêneos do MENA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Persistentes de Rotas de Saída

Os volumes de saída africanos caíram acentuadamente em 2023, e as listagens públicas permanecem limitadas por regras de free float, períodos de bloqueio e lacunas de avaliação que atrasam a prontidão para IPO[3]Katie Hill et al., "De Negócios a Dólares: Navegando por Saídas Bem-Sucedidas de Private Equity na África", Boston Consulting Group, bcg.com. Fatores globais também pesaram sobre os IPOs do MENA em 2025, o que direcionou mais saídas para fusões e aquisições e soluções lideradas por sócios gerais. Os mercados secundários na África são mais rasos do que as normas globais, o que limita as negociações de PE para PE e prolonga os períodos de detenção para muitos ativos de crescimento. Os fundos de continuação e os negócios baseados em NAV fornecem liquidez intermediária, mas introduzem considerações de avaliação e governança para os LPs. Nesse cenário, os compradores estratégicos permanecem seletivos e exigem escala, demonstrações financeiras auditadas e estruturas denominadas em dólares antes de se engajar, o que restringe o universo imediato de ativos prontos para saída.

Riscos de Conversibilidade Cambial e Repatriação

As desvalorizações acentuadas na Nigéria e no Egito durante 2024-2025 prejudicaram os retornos em moeda forte quando as distribuições foram atrasadas ou mantidas no país devido a restrições cambiais. Os controles de capital do Líbano e as perdas do setor bancário continuam a restringir as saídas de capital, com limites de longa data sobre saques e transferências. Mesmo em mercados com regimes flexíveis, limites administrativos periódicos podem surgir durante períodos de estresse, o que introduz imprevisibilidade no planejamento de saída e nos fluxos de caixa no nível do fundo. Os patrocinadores mitigam por meio de holdings offshore, precificação em dólares pré-acordada e vendas seletivas de ativos para adquirentes estrangeiros dispostos a assumir riscos de conversibilidade. Essas medidas preservam o valor, mas adicionam custo e tempo às realizações, o que pesa sobre o perfil de distribuição do mercado de private equity do Oriente Médio e África para LPs globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fundo: Buyouts Ancoram a Escala, Capital de Risco Captura a Velocidade

As estratégias de buyout e crescimento representaram 41,3% em 2025, refletindo a formação constante de plataformas, carve-outs e desinvestimentos liderados por soberanos que se encaixam nos manuais de criação de valor operacional na região. Essa participação ressalta como grandes pools de capital âncora e pipelines constantes apoiaram o tamanho do mercado de private equity do Oriente Médio e África para negócios de controle central e transações de minoria estruturada em 2025. Os exemplos incluem movimentos de escala por campeões regionais e carve-outs corporativos transfronteiriços, com vários gestores adicionando segmentos de crédito privado para suportar aquisições eficientes em capital. O desenvolvimento contínuo de veículos de pool cego na Arábia Saudita e nos Emirados Árabes Unidos aumentou a base de patrocinadores locais e melhorou a certeza das transações para vendedores familiares e empresas estatais. À medida que as taxas de juros se normalizam, os gestores estão combinando capital próprio com soluções de crédito privado para proteger os retornos e manter o ritmo em um ambiente competitivo. O resultado geral é um mercado médio mais espesso para o mercado de private equity do Oriente Médio e África, com fontes de financiamento mais diversificadas e um banco mais profundo de parceiros operacionais que podem gerenciar a integração em múltiplos países.

O capital de risco é o tipo de fundo de crescimento mais rápido com uma perspectiva de CAGR de 10,9%, apoiado por programas públicos do CCG, braços de capital de risco corporativo e veículos focados em IA que se vinculam diretamente aos planos soberanos de computação e dados. A construção de pontes de financiamento em estágio avançado em 2026 tem como objetivo facilitar as lacunas pré-IPO para empresas que superaram o tamanho tradicional de capital de risco, mas ainda estão escalando em direção aos limites de listagem. A atividade inicial do fundo de IA Presight-Shorooq ilustra o ritmo das implantações em modelos de fronteira alinhados com a demanda empresarial e as necessidades de digitalização do setor público. Na África, os fundos de seed e SMID apoiados por IFDs continuam a fornecer capital de aceleração crítico onde os bancos comerciais permanecem seletivos, o que ajuda a alimentar um pipeline de ativos para rodadas subsequentes de capital de crescimento. Esse impulso combinado apoia a diversificação dentro do setor de private equity do Oriente Médio e África sem deslocar o papel central dos buyouts e do crescimento na criação de valor.

Por Setor: Supremacia do Software, Transição Energética em Ascensão

A tecnologia representou 18,9% em 2025, o maior setor individual, e está projetada para crescer a um CAGR de 11,3% até 2031, impulsionada pela expansão de data centers, cargas de trabalho de IA e mandatos digitais soberanos. É aqui que o tamanho do mercado de private equity do Oriente Médio e África se intersecta com a política pública, à medida que os governos visam capacidades nacionais de nuvem, governo eletrônico e cibersegurança que requerem capex sustentado e parcerias estratégicas. Os investidores do Golfo implantaram pesadamente em segmentos de tecnologia da informação em 2025 e lançaram veículos de infraestrutura de IA que combinam computação com ativos de energia e rede elétrica. Saúde, imóveis e serviços financeiros também registraram fluxos fortes, refletindo temas de demografia, turismo e inclusão financeira que são duráveis ao longo dos ciclos. Especialistas setoriais e parceiros corporativos estão se alinhando em estratégias de plataforma onde roll-ups e digitalização podem desbloquear alavancagem operacional no médio prazo.

Os investimentos em saúde aceleraram em todo o CCG em 2025 e continuaram em 2026, enquanto a África viu novos fundos direcionados a cadeias de suprimentos, atenção primária e saúde digital, ampliando o universo investível. Em imóveis, os desenvolvimentos focados em Riade e projetos orientados ao trânsito criaram novas estruturas de private equity e perfis de fluxo de caixa de longa duração. As alocações em serviços financeiros dispararam no terceiro trimestre de 2025 para investidores do CCG, incluindo grandes movimentos de plataformas de riqueza e crédito vinculados à consolidação norte-americana. Os temas de transição energética permeiam os setores, com capital privado parceiro em grandes ativos renováveis e de rede elétrica sob estruturas regulatórias claras.

Por Investimentos: Profundidade do Mercado Médio, Aceleração do SMID-Cap

Os negócios do mercado médio-inferior representaram 34,7% em 2025, um reflexo da base de PMEs da região, empresas controladas por famílias e subsidiárias de empresas estatais que buscam parceiros operacionais para expansão regional. Essa camada é fundamental para o mercado de private equity do Oriente Médio e África, pois as estratégias de plataforma e os roll-ups podem escalar em múltiplas jurisdições sem depender de financiamento de mega-rodadas. Os fundos de pool cego na Arábia Saudita e os crescentes registros de gestores nos Emirados Árabes Unidos continuam a fornecer capital flexível para estruturas de controle e minoria que desbloqueiam o crescimento. As transações maiores de infraestrutura e core-plus permanecem ativas, mas frequentemente são ancoradas por soberanos, o que pode comprimir o acesso para gestores de menor escala em processos concorridos.

Os veículos small e SMID-cap estão previstos para crescer mais rapidamente a um CAGR de 11,5%, com IFDs catalisando a formação de fundos que visam o "meio ausente" de tickets de USD 300.000 a USD 10 milhões. Gestores como LoftyInc e XSML estão combinando instrumentos flexíveis de dívida e capital próprio com suporte prático ao portfólio para encurtar o tempo até a lucratividade e reduzir o risco das saídas. As transações de mercado médio-superior e large-cap permanecem episódicas e frequentemente ancoradas por soberanos, com mega-veículos dedicados do CCG buscando apostas concentradas em saúde, tecnologia e industriais. Essa combinação de tamanhos de tickets e instrumentos amplia o universo investível para o mercado de private equity do Oriente Médio e África e cria caminhos variados para a liquidez ao longo dos ciclos econômicos.

Análise Geográfica

A Arábia Saudita liderou com uma participação de 30,6% em 2025, sustentada pela escala do Fundo de Investimento Público e pelas reformas do mercado de capitais que ampliaram o acesso estrangeiro às ações locais. Essa alocação reforça o papel de âncora da Arábia Saudita no tamanho do mercado de private equity do Oriente Médio e África, dado o pipeline de projetos do Reino e a integração de patrocinadores privados nos ecossistemas de giga-projetos. A reforma de 2026 que encerrou o regime de Investidor Estrangeiro Qualificado abre a porta para uma base mais ampla de instituições estrangeiras e plataformas de varejo, o que deve aprofundar a liquidez para saídas futuras[4]Richard Manfredi, "A CMA Saudita Liberaliza o Acesso ao Investimento Estrangeiro e Regula a Propriedade Imobiliária por Empresas e Fundos Listados", Gibson Dunn, gibsondunn.com. À medida que o ambiente de transações amadurece, os gestores estão combinando capital próprio com crédito privado e soluções estruturadas para manter as metas de retorno enquanto apoiam o crescimento sob as prioridades da Visão 2030. Os sinais de política e a visibilidade do pipeline permanecem favoráveis à atividade dos patrocinadores e à expansão de plataformas em adjacências de consumo, logística, transição energética e saúde.

Os Emirados Árabes Unidos continuam como um centro financeiro regional com regimes de fundos simplificados, forte crescimento de family offices e uma base ativa de investidores soberanos. Dubai e Abu Dhabi estão competindo com domicílios globais ao comprimir os prazos de licenciamento e esclarecer as regras de ativos digitais para fundos que visam o MENA e a África. As estratégias ativas abrangem buyouts, crescimento, capital de risco em estágio avançado e crédito privado, enquanto afiliadas soberanas e investidores corporativos co-ancoram plataformas e negócios transfronteiriços. Os gestores de plataformas adicionaram escala em 2025 e 2026, com grandes fundos levantados para portfólios do CCG e veículos separados focados em tecnologia e crédito norte-americanos e europeus. Essa amplitude ressalta o papel dos Emirados Árabes Unidos como plataforma de lançamento para patrocinadores que participam do mercado de private equity do Oriente Médio e África e em estratégias transatlânticas.

A África do Sul detém o crescimento projetado mais rápido com um CAGR de 10,9% até 2031 a partir de uma base menor, refletindo aprimoramentos de governança para esquemas de investimento coletivo e um pipeline seletivo em saúde, serviços ao consumidor e conectividade. A modernização regulatória sob o Padrão de Conduta 3 de 2025 apoia a gestão de riscos e a proteção dos investidores, preservando a proporcionalidade para gestores menores. A volatilidade cambial, a escassez de energia e o congestionamento portuário permanecem desafios, mas oportunidades setoriais direcionadas e gestores especializados estão se posicionando para novas jogadas de plataforma. Os IFDs e os fundos regionais continuam a ancorar transações de mercado médio que podem atingir a lucratividade e suportar resultados de fusões e aquisições mais antecipados. Esse impulso, combinado com reformas seletivas, ajuda a África do Sul a contribuir com uma fatia crescente para o mercado de private equity do Oriente Médio e África ao longo do período de previsão.

Cenário Competitivo

As plataformas soberanas do Golfo moldam o topo da implantação com programas de vários bilhões de dólares e parcerias transfronteiriças, enquanto a África permanece mais fragmentada em 54 jurisdições. Os investidores vinculados a soberanos consolidaram capacidades em capital próprio, crédito e infraestrutura, incluindo movimentos de alto perfil em plataformas de riqueza e crédito que criam franquias de múltiplos ativos. Novos fundos do CCG levantados por gestores emergentes estão escalando rapidamente, e veículos complementares focados em tecnologia visam IA e computação avançada em mercados desenvolvidos. Essa bifurcação entre concentração soberana e fragmentação africana informa a formação de fundos, os estilos de subscrição e o planejamento de saída para o mercado de private equity do Oriente Médio e África.

Três arquétipos competitivos se destacam. As plataformas apoiadas por soberanos estão se integrando verticalmente em estratégias e geografias para garantir fluxo de negócios proprietário, incluindo parcerias de infraestrutura de IA e transição energética. Os especialistas setoriais constroem fossos em saúde, consumo e logística por meio de alavancagem operacional e familiaridade regulatória, enquanto gestores oportunistas exploram assimetrias de informação em finanças incorporadas e modelos digitais de ativos leves. Novos veículos também estão abordando restrições de liquidez por meio de secundários, fundos de continuação e soluções baseadas em NAV que aliviam a pressão de prazos de saída prolongados, especialmente em portfólios africanos. O crescimento do crédito privado em toda a região está reforçando o conjunto de ferramentas disponíveis para os patrocinadores, apoiando o financiamento de aquisições e o crescimento estruturado com menor diluição.

Os requisitos de acesso no CCG, como presença local e compromissos de talentos, estão mudando os gestores internacionais de um modelo de "visita esporádica" para operações incorporadas, o que fortalece a capacidade regional e melhora a originação. Os negócios em clube de family offices e a atividade de capital de risco corporativo adicionam concorrência por ativos de médio e estágio avançado, especialmente nos Emirados Árabes Unidos e na Arábia Saudita. Em todo o mercado de private equity do Oriente Médio e África, a combinação de âncoras soberanas, gestores especializados e provedores de crédito flexíveis está ampliando a gama de estruturas de transação e melhorando a resiliência a choques macroeconômicos.

Líderes do Setor de Private Equity do Oriente Médio e África

Investcorp

Actis

AfricInvest

Gulf Capital

EFG Hermes PE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A CedarBridge Partners começou a implantar capital de seu fundo CedarBridge High Growth III de USD 150 milhões, visando investimentos em plataformas de educação, saúde, beleza, bem-estar, cuidados com animais de estimação e serviços essenciais ao consumidor em todo o CCG, após seu primeiro fechamento em novembro de 2025, com até 35% alocados para oportunidades selecionadas no Reino Unido e na Europa.

- Fevereiro de 2026: A BlueFive Capital, com sede em Abu Dhabi, levantou um Fundo Onyx de USD 3 bilhões para investimentos em tecnologia e capital de crescimento em IA, biotecnologia e computação avançada nos Estados Unidos e na Europa, ancorado por investidores soberanos do Golfo, expandindo a plataforma da empresa para USD 5 bilhões em ativos totais após seu Fundo I de Mercados Privados Reef de USD 2 bilhões em julho de 2025.

- Janeiro de 2026: The Arab Energy Fund adquiriu uma participação minoritária na APSCO, uma fornecedora saudita de soluções de energia, expandindo seu portfólio em combustíveis de aviação, lubrificantes e serviços de varejo automotivo.

- Outubro de 2025: A Mubadala Capital fechou o Fundo IV de Private Equity em USD 3,1 bilhões, superando sua meta de USD 2 bilhões, para visar empresas de mercado médio em mídia, esportes, serviços ao consumidor e serviços financeiros.

Escopo do Relatório do Mercado de Private Equity do Oriente Médio e África

Este relatório tem como objetivo fornecer uma análise detalhada do mercado de private equity do Oriente Médio e África. Ele se concentra na dinâmica do mercado, nas tendências emergentes nos segmentos e mercados regionais, e nas perspectivas sobre vários tipos de produtos e aplicações. Além disso, analisa os principais players e o cenário competitivo no mercado de private equity do Oriente Médio e África. O mercado de private equity do Oriente Médio e África é segmentado por setor (serviços públicos, petróleo e gás, serviços financeiros, tecnologia, saúde, bens e serviços de consumo e outros), por tipo de investimento (capital de risco, crescimento, buyout e outros), por país (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, África do Sul e restante do Oriente Médio e África).

| Buyout e Crescimento |

| Capital de Risco |

| Mezanino e Distressed |

| Secundários e Fundo de Fundos |

| Tecnologia (Software) |

| Saúde |

| Imóveis e Serviços |

| Serviços Financeiros |

| Industriais |

| Consumo e Varejo |

| Energia e Energia Elétrica |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros (Transporte, etc.) |

| Large-Cap |

| Mercado Médio-Superior |

| Mercado Médio-Inferior |

| Small e SMID |

| Emirados Árabes Unidos |

| Arábia Saudita |

| África do Sul |

| Nigéria |

| Restante do Oriente Médio e África |

| Por Tipo de Fundo | Buyout e Crescimento |

| Capital de Risco | |

| Mezanino e Distressed | |

| Secundários e Fundo de Fundos | |

| Por Setor | Tecnologia (Software) |

| Saúde | |

| Imóveis e Serviços | |

| Serviços Financeiros | |

| Industriais | |

| Consumo e Varejo | |

| Energia e Energia Elétrica | |

| Mídia e Entretenimento | |

| Telecomunicações | |

| Outros (Transporte, etc.) | |

| Por Investimentos | Large-Cap |

| Mercado Médio-Superior | |

| Mercado Médio-Inferior | |

| Small e SMID | |

| Por Geografia | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

Principais Questões Respondidas no Relatório

Qual é o CAGR para 2026-2031 para o espaço de private equity do Oriente Médio e África?

O CAGR previsto é de 10,8% ao longo de 2026-2031, levando o mercado de USD 45,7 bilhões em 2025 para USD 84,3 bilhões até 2031.

Quais setores estão liderando o fluxo de negócios no ecossistema de private equity do Oriente Médio e África?

A tecnologia liderou com 18,9% em 2025 e está projetada para crescer a um CAGR de 11,3% até 2031, com saúde, imóveis e serviços financeiros também atraindo fortes alocações.

Quais estratégias de fundo são mais proeminentes no conjunto de oportunidades de private equity do Oriente Médio e África?

Buyout e crescimento comandaram 41,3% em 2025, enquanto o capital de risco é a estratégia de crescimento mais rápido com uma perspectiva de CAGR de 10,9%.

Quais tamanhos de investimento são mais ativos em toda a região?

O mercado médio-inferior deteve 34,7% em 2025, e os veículos small e SMID-cap devem crescer mais rapidamente a um CAGR de 11,5% até 2031.

Quais geografias são mais significativas neste contexto regional de private equity?

A Arábia Saudita liderou com 30,6% em 2025, e a África do Sul tem o crescimento projetado mais rápido com um CAGR de 10,9% até 2031.

Quais desafios estruturais poderiam afetar as realizações no cenário de private equity do Oriente Médio e África?

Os gargalos persistentes de rotas de saída e os riscos de conversibilidade cambial em vários mercados africanos podem estender os períodos de detenção e afetar os retornos em moeda forte, o que está impulsionando um maior uso de crédito privado e soluções lideradas por sócios gerais.

Página atualizada pela última vez em: