Tamanho e Participação do Mercado de Private Equity da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

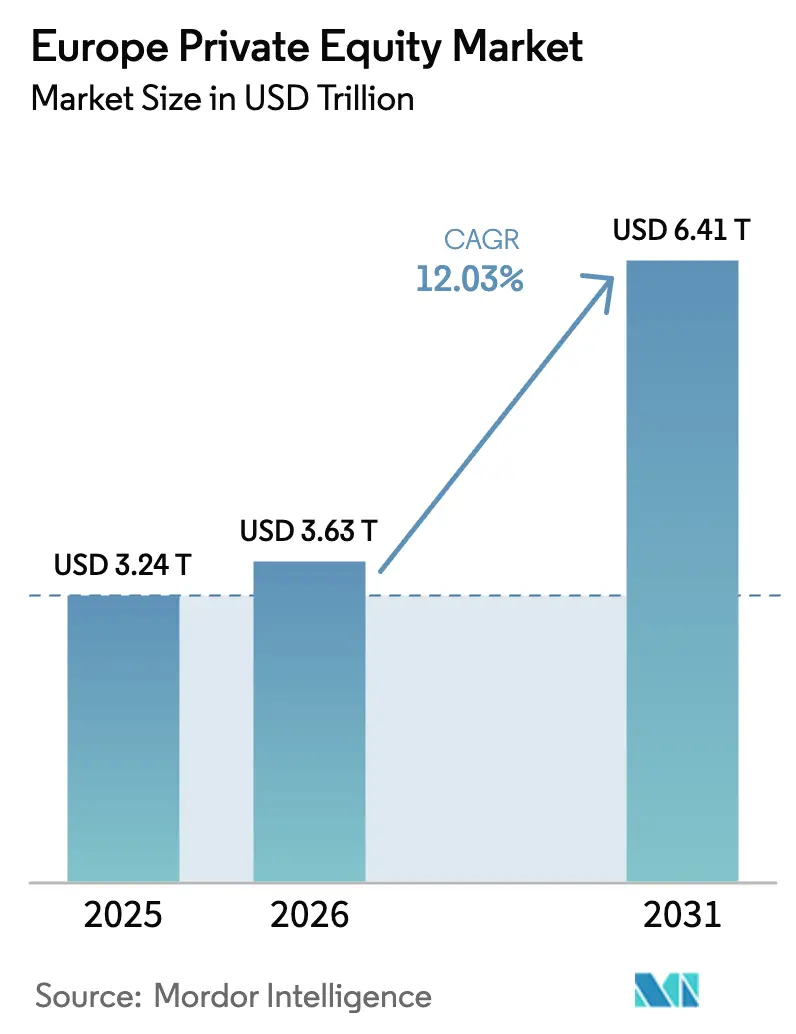

| Tamanho do mercado no ano base (2025) | 3.24 Trilhões de dólares |

| Tamanho do Mercado (2026) | 3.63 Trilhões de dólares |

| Tamanho do Mercado (2031) | 6.41 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.03% CAGR |

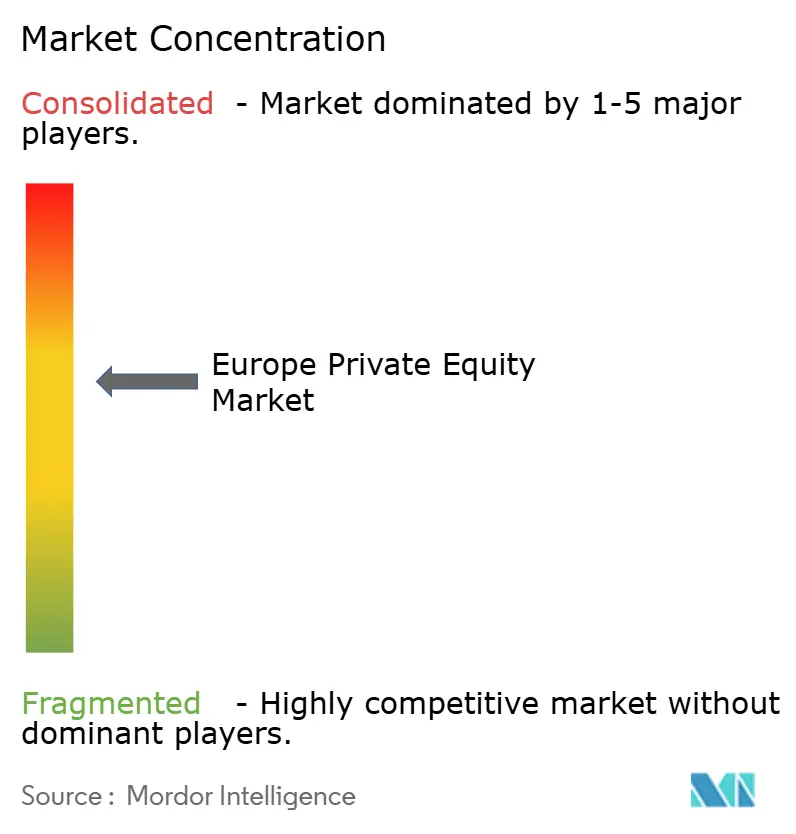

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Private Equity da Europa pela Mordor Intelligence

O tamanho do mercado de private equity da Europa em 2026 é estimado em USD 3,63 trilhões, crescendo a partir do valor de 2025 de USD 3,24 trilhões, com projeções para 2031 mostrando USD 6,41 trilhões, crescendo a um CAGR de 12,03% no período de 2026 a 2031. Uma combinação de forte pressão para a implantação de dry powder, medidas regulatórias voltadas às finanças sustentáveis, adoção digital acelerada após a pandemia e ferramentas de saída inovadoras, como veículos de continuação, sustenta essa expansão. Os gestores de buyout ainda dominam o fluxo de negócios, mas as estratégias secundárias e de continuação ganham tração à medida que os investidores institucionais buscam liquidez sem sair da classe de ativos. A tecnologia retém a maior alocação setorial, enquanto a saúde avança mais rapidamente, ambas beneficiando-se dos temas macroeconômicos de digitalização e envelhecimento populacional. Ao mesmo tempo, o Reino Unido mantém sua liderança em capital captado e negócios fechados, mesmo com a Espanha registrando a maior taxa de crescimento futuro devido a reformas pró-investimento e sólido impulso do PIB. A intensidade competitiva aumenta à medida que os mega-gestores consolidam ativos, mas os especialistas do mercado médio continuam relevantes ao direcionar nichos fragmentados de PMEs europeias.

Principais Conclusões do Relatório

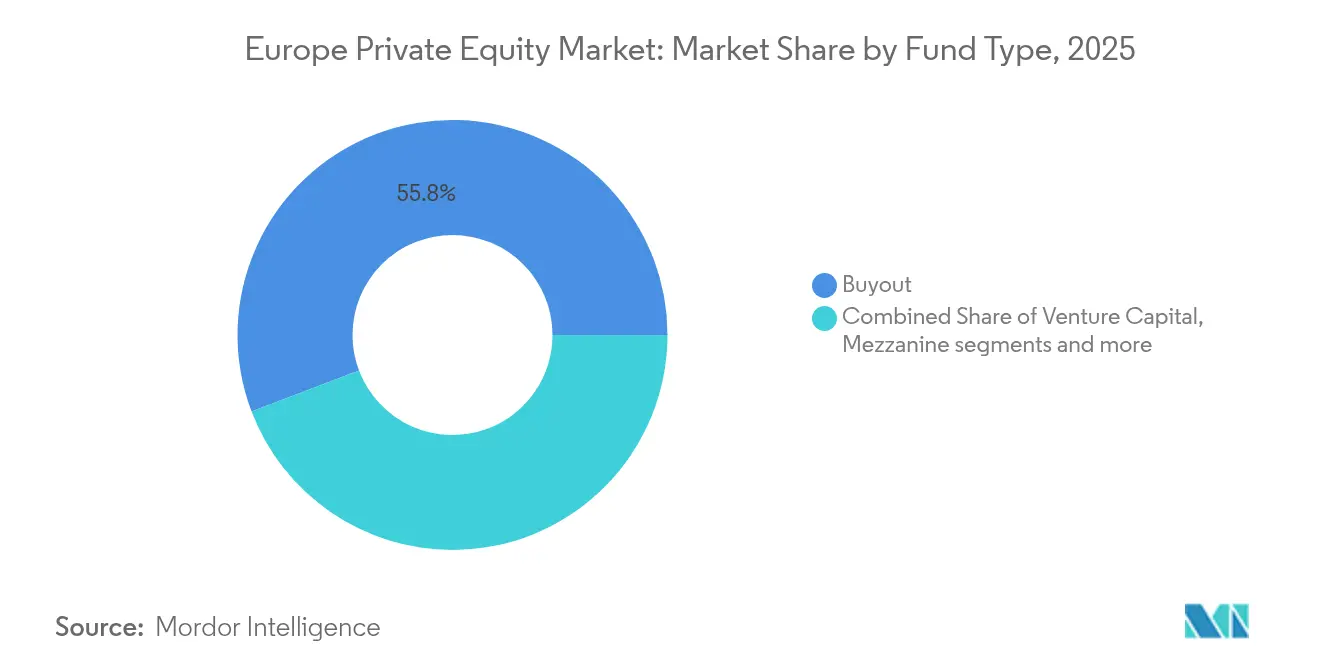

- Por estratégia de fundo, os fundos de Buyout detinham 55,78% da participação do mercado de private equity da Europa em 2025, enquanto Secundários e Fundos de Fundos registram um CAGR de 12,17% até 2031.

- Por tamanho de investimento, os negócios do Mercado Médio Superior capturaram 43,02% do tamanho do mercado de private equity da Europa em 2025, enquanto as transações de Pequeno Porte e SMID avançaram a um CAGR de 11,62% até 2031.

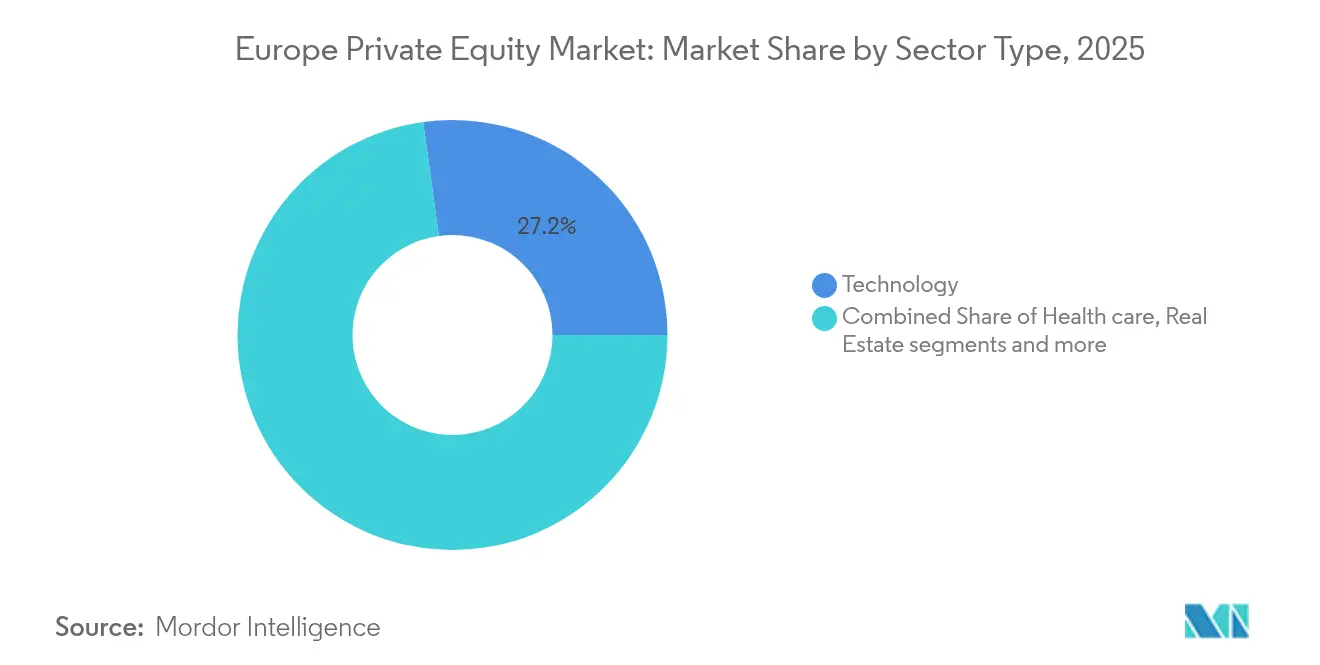

- Por setor, a Tecnologia representou 27,18% da participação do mercado de private equity da Europa em 2025; a Saúde expande-se mais rapidamente a um CAGR de 14,22% até 2031.

- Por país, o Reino Unido liderou com 25,06% de participação na receita em 2025, enquanto a Espanha cresce a um CAGR de 10,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Private Equity da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso persistente de dry powder e pressão dos LPs para implantação de capital | +2.8% | Global – mais forte no Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Incentivos do Pacto Ecológico Europeu direcionando o PE para ativos vinculados à sustentabilidade | +1.9% | Toda a UE – região Nórdica, Alemanha | Médio prazo (2–4 anos) |

| Modelos de negócio digitais escalando rapidamente na Europa pós-COVID | +2.1% | Pan-Europeu – Reino Unido, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Onda de buyout secundário impulsionada por operações fundo a fundo | +1.6% | Principais centros financeiros europeus | Médio prazo (2–4 anos) |

| Fundos de nicho direcionados à sucessão em empresas familiares do Mittelstand | +1.2% | Alemanha, Áustria, Suíça | Longo prazo (≥ 4 anos) |

| Surgimento de veículos de continuação liderados por GPs desbloqueando valor represado | +2.0% | Reino Unido e mercados nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Excesso Persistente de Dry Powder e Pressão dos LPs para Implantação de Capital

Os limited partners europeus mantêm agora compromissos não convocados sem precedentes, o que alimenta uma atividade de negócios estável apesar dos ventos contrários cíclicos. A captação de recursos atingiu USD 118,8 bilhões nos três primeiros trimestres de 2024, quase igualando o total do ano anterior, à medida que planos de pensão e fundos soberanos elevaram suas metas de alocação. Os períodos médios de detenção se estendem para 6,7 anos, intensificando a necessidade de tickets maiores e captação fora do mercado para absorver capital. Os gestores competem por ativos de alta qualidade escassos, frequentemente concordando com múltiplos de entrada mais altos enquanto, ao mesmo tempo, elaboram planos operacionais ambiciosos para sustentar os retornos. Esse comportamento sustenta o crescimento de curto prazo no mercado de private equity da Europa.

Incentivos do Pacto Ecológico Europeu Direcionando o PE para Ativos Vinculados à Sustentabilidade

O Regulamento de Divulgação de Finanças Sustentáveis impulsiona os fundos do Artigo 8 e 9 para quase dois terços dos lançamentos de fundos na Europa. As casas de private equity incorporam metas ESG diretamente nos gatilhos de carried interest, alinhando as equipes com métricas de redução de emissões ou de diversidade. A Diretiva de Relatórios de Sustentabilidade Corporativa exige divulgações extensas, elevando os custos de conformidade para gestores menores, mas recompensando os pioneiros com acesso a maiores pools de capital[1]Invest Europe, "Invest Europe Yearbook 2024," investeurope.eu . Negócios com orientação verde em energias renováveis, manufatura eficiente em recursos e modelos de negócio circulares regularmente atingem avaliações de saída premium, atraindo capital novo para o mercado de private equity da Europa.

Modelos de Negócio Digitais Escalando Rapidamente na Europa Pós-COVID

Empresas habilitadas por tecnologia, desde SaaS e IA até plataformas de logística, mantêm crescimento robusto de receita, atraindo EUR 24 bilhões de capital de private equity somente em 2023. O investimento em tecnologia de ponta cresceu para EUR 15 bilhões em 2024, enquanto a Freepik, fornecedora de suítes criativas habilitadas por IA, superou 800.000 assinantes. Os operadores de private equity implantam ferramentas de análise de dados em empresas do portfólio para aprimorar precificação, compras e retenção de clientes, criando alavancas de criação de valor replicáveis. Esse imperativo digital sustenta o fluxo de negócios e os múltiplos no mercado de private equity da Europa.

Onda de Buyout Secundário Impulsionada por Operações Fundo a Fundo

As janelas de saída por meio de IPOs permanecem estreitas, portanto as operações fundo a fundo se tornaram a principal rota de saída. Os fundos de continuação representam agora 13% das saídas europeias, concedendo liquidez aos LPs existentes enquanto permitem que os GPs mantenham ativos de melhor desempenho. As estruturas de transação favorecem parcerias negociadas em vez de leilões, reduzindo os custos de atrito e diminuindo os spreads entre comprador e vendedor. O fenômeno mantém os ativos circulando dentro do ecossistema do mercado de private equity da Europa e modera o impacto da volatilidade dos mercados públicos nas distribuições.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redefinição de avaliação em meio a taxas de juros mais altas comprimindo os múltiplos de saída | -2.3% | Negócios alavancados globais | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre negócios de "campeões nacionais" atrasando aprovações | -1.1% | França, Alemanha, Itália | Médio prazo (2–4 anos) |

| Custos de divulgação ESG no nível do fundo pressionando GPs menores | -0.8% | Mercado médio em toda a UE | Médio prazo (2–4 anos) |

| Escassez de talentos em equipes de criação de valor operacional | -0.9% | Londres, Frankfurt, Paris | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redefinição de Avaliação em Meio a Taxas de Juros Mais Altas Comprimindo os Múltiplos de Saída

Os aumentos das taxas do Banco Central Europeu elevam as taxas de desconto e os custos de serviço da dívida, reduzindo as avaliações de capital para empresas alavancadas. Os ativos industriais de crescimento mais lento sofrem a maior compressão de múltiplos, obrigando os patrocinadores a apoiarem-se mais na expansão de receita e margem do que na engenharia financeira[2]Neuberger Berman, "Taxas e Avaliações," nb.com. Os fundos de dívida privada intervêm para preencher lacunas de financiamento, mas o preço ainda fica atrás dos cupons recordes baixos do ciclo pré-2022. Esse ambiente pesa sobre os rendimentos de saída e modera temporariamente o ímpeto de expansão no mercado de private equity da Europa.

Escrutínio Regulatório sobre Negócios de "Campeões Nacionais" Atrasando Aprovações

As aprovações de negócios agora exigem divulgações mais profundas sob o Regulamento da UE sobre Subsídios Estrangeiros[3]Debevoise & Plimpton, "Perspectivas do Regulamento da UE sobre Subsídios Estrangeiros," debevoise.com . França, Alemanha e Itália intensificam as triagens para ativos de infraestrutura crítica e tecnologia, estendendo os prazos de fechamento e, ocasionalmente, forçando os compradores a reestruturar transações. Embora não paralise a atividade, essas intervenções injetam risco de execução e adicionam custos de diligência, particularmente para aquisições de grande porte. Esse obstáculo modera moderadamente o crescimento no mercado de private equity da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fundo: A Dominância do Buyout Enfrenta a Disrupção do Mercado Secundário

Os fundos de Buyout controlavam 55,78% do mercado de private equity da Europa em 2025, atraindo investidores institucionais que valorizam direitos de governança sólidos e previsibilidade do fluxo de caixa. No entanto, os secundários e fundos de fundos registram um CAGR de 12,17% até 2031, impulsionados pela demanda recorde dos LPs por liquidez. Os fundos de continuação compreendem agora 84% do volume secundário liderado por GPs, uma estrutura que estende os períodos de detenção sem abrir mão do potencial de valorização. O veículo de software de USD 603 milhões da Main Capital e o fundo de continuação de fintech de USD 600 milhões da Corsair ilustram essa mudança. O tamanho do mercado de private equity da Europa para os secundários está, portanto, pronto para se expandir materialmente.

A clareza regulatória contínua sob a AIFMD II e a expansão de gestores secundários especializados ampliam a base de investidores. Os conselhos de fundos de pensão alocam mais para essas estratégias para suavizar os perfis de fluxo de caixa e atenuar o risco do ano de vintage, deslocando gradualmente a participação de mercado dos pools de buyout puro. Ainda assim, as franquias de buyout emblemáticas retêm vantagens de escala em originação e suporte de portfólio, defendendo sua liderança no mercado de private equity da Europa.

Por Investimentos: A Liderança do Mercado Médio Superior é Desafiada pela Aceleração do Small Cap

Os tickets do Mercado Médio Superior de EUR 100 milhões a EUR 500 milhões capturaram 43,02% do tamanho do mercado de private equity da Europa em 2025, contribuídos pelo seu equilíbrio entre complexidade e liquidez. Os negócios de Pequeno Porte e SMID, no entanto, estão expandindo-se a um CAGR de 11,62%, auxiliados por múltiplos de entrada médios de 10,2 vezes o EBITDA em comparação com 13,3 vezes nos Estados Unidos. A base fragmentada de PMEs da Europa, 99% de todas as empresas, oferece potencial de roll-up com avaliações favoráveis.

Os patrocinadores estabelecem equipes de originação dedicadas para identificar oportunidades proprietárias de small cap enquanto aproveitam manuais operacionais para profissionalizar rapidamente os processos de gestão. O suporte do BCE aos mercados de crédito doméstico sustenta a disponibilidade de alavancagem para aquisições complementares, reforçando o crescimento neste nicho do mercado de private equity da Europa.

Por Setor: A Dominância da Tecnologia Encontra a Aceleração da Saúde

A Tecnologia reteve 27,18% da participação do mercado de private equity da Europa em 2025, impulsionada por software, IA e soluções digitais que produzem receita recorrente e margens elevadas. A Saúde agora registra o avanço mais rápido a um CAGR de 14,22%, à medida que a demografia do envelhecimento e as reformas de eficiência alimentam a demanda por terceirização de prestadores e produtos farmacêuticos especializados. O tamanho do mercado de private equity da Europa capturado por ativos de saúde deve aumentar acentuadamente à medida que os grupos de buyout perseguem redes de clínicas, organizações de pesquisa contratada e plataformas de tecnologia médica.

A convergência entre setores adiciona potencial de crescimento: os patrocinadores implantam IA no suporte a decisões clínicas e empregam ferramentas SaaS para agilizar os fluxos de trabalho hospitalares, elevando assim os múltiplos de saída. Imobiliário, serviços e indústria ainda atraem interesse, embora as trajetórias de crescimento fiquem atrás dos dois setores principais.

Análise Geográfica

Os centros de private equity da Europa permanecem concentrados, mas o desempenho diverge entre as jurisdições. O Reino Unido comanda o maior pool de talentos, assessores e locais de saída, suportando 25,06% do valor dos negócios de 2025. Um regime jurídico estável e mercados de capitais profundos auxiliam na captação rápida de recursos e na sindicalização. A participação da Alemanha é ancorada por tecnologia industrial e buyouts do mercado médio impulsionados por sucessão, exemplificados pela aquisição de USD 4,5 bilhões da Aareon pela TPG. O salto nos negócios da França em 2024 decorre de reformas que aumentaram os limites de investimento e reformularam as leis trabalhistas, combinado com um vibrante pipeline de TMT.

O momento da Espanha é notável. Os fundos de private equity de lá entregaram 11,2% de TIR líquida em 2023, e os fundos sustentáveis do Artigo 8/9 atingiram 14,6%. A Espanha registrou 1.076 negócios de M&A no valor de USD 56,5 bilhões em 2024, incluindo 264 transações de patrocinadores. Casas domésticas como Magnum e Portobello lançaram novos veículos superiores a EUR 2,5 bilhões, reforçando a profundidade da captação de recursos. A Itália adiciona diversificação: USD 44,6 bilhões de valor de negócios de 2023 representaram aproximadamente 40% do seu mercado de M&A, com a indústria subindo para 28% da atividade. O Sul da Europa em geral viu o valor dos negócios de private equity aumentar 31,4% para USD 93,8 bilhões, mesmo com a queda dos volumes, apontando para tickets médios maiores. As estratégias de expansão transfronteiriça se intensificam, com gestores aproveitando a expertise operacional em vários países para desbloquear ganhos de margem. Os gestores nórdicos mantêm reputações globais apesar dos mercados domésticos menores, frequentemente liderando consórcios pan-europeus. Essa combinação de hotspots maduros e emergentes cria um panorama equilibrado e rico em oportunidades para o mercado de private equity da Europa.

Panorama Competitivo

Aproximadamente 11.000 gestores de fundos operam na Europa, mas os 25 principais supervisionam 48% do valor empresarial gerenciado, confirmando concentração moderada. CVC Capital Partners lidera a lista com USD 79,7 bilhões, seguida pela KKR com USD 75,09 bilhões e EQT com USD 69,5 bilhões. A escala concede a esses grupos acesso prioritário a leilões de destaque, capacidade de co-investimento e orçamentos de tecnologia para análise de dados e IA. Os patrocinadores americanos e britânicos gerenciam coletivamente USD 1,02 trilhão, eclipsando os USD 49,8 bilhões das empresas alemãs, apesar do peso industrial da Alemanha.

A consolidação continua: os gestores listados em bolsa respondem por 84% do M&A de private equity desde 2012, adquirindo boutiques especializadas para aprofundar a cobertura setorial. O foco setorial afina as vantagens competitivas — a Hg se concentra em TMT, a Nordic Capital em saúde e serviços financeiros —, enquanto fundos de continuação, ativos de defesa e plataformas de transição energética abrem novos espaços em branco. As guerras de talentos se intensificam para parceiros operacionais especializados em precificação, compras e transformação digital, contribuindo para estruturas de custo crescentes.

A adoção de tecnologia marca a próxima fronteira. Os gestores pilotam mecanismos de IA para rastrear milhares de alvos, acelerar a diligência e desbloquear eficiências no portfólio. As credenciais ESG também diferenciam o acesso ao capital e avaliações premium, impulsionando investimentos em sistemas de medição e relatórios de sustentabilidade. No geral, o mercado de private equity da Europa recompensa franquias diversificadas, habilitadas por tecnologia e orientadas operacionalmente, enquanto eleva o nível para os novos entrantes.

Líderes do Setor de Private Equity da Europa

Permira partners

EQT

CVC Capital Partners

Apax Partners

Ardian

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Bain Capital e Cinven estão supostamente explorando uma potencial venda da fabricante alemã de medicamentos Stada, o que poderia marcar uma das maiores saídas farmacêuticas da região nos últimos anos.

- Junho de 2025: Lone Star sai do Novo Banco por meio de uma venda de USD 7,4 bilhões para o BPCE, um dos maiores negócios de serviços financeiros da região.

- Maio de 2025: Main Capital fechou com sucesso um fundo de continuação de EUR 520 milhões destinado a apoiar as principais empresas de software europeias. Este fundo sublinha o compromisso da empresa em apoiar os campeões de software de alto crescimento em toda a região, permitindo-lhes acelerar a inovação e a expansão de mercado.

- Maio de 2025: Corsair concluiu um fundo secundário de USD 600 milhões focado em investimentos em fintech europeu. Este fundo visa empresas fintech estabelecidas para apoiar seu crescimento e presença no mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado europeu de private equity como o valor do capital ativo que os investidores institucionais e de elevado património líquido investem em veículos de aquisição, crescimento, risco, mezzanine, secundários e fundos de fundos que investem capital em empresas europeias detidas a título privado ou que retiram empresas públicas da bolsa.

Exclusão de âmbito: Os fundos de infra-estruturas e os veículos puros de crédito privado não fazem parte desta avaliação.

Visão geral da segmentação

- Por Tipo de Fundo

- Buyout e Crescimento

- Capital de Risco

- Mezanino e Distressed

- Secundários e Fundos de Fundos

- Por Setor

- Tecnologia (Software)

- Saúde

- Imobiliário e Serviços

- Serviços Financeiros

- Indústria

- Consumo e Varejo

- Energia e Eletricidade

- Mídia e Entretenimento

- Telecomunicações

- Outros (Transporte, etc.)

- Por Investimentos

- Large Cap

- Mercado Médio Superior

- Mercado Médio Inferior

- Pequeno Porte e SMID

- Por País

- Reino Unido

- Alemanha

- França

- Suécia

- Itália

- Espanha

- Países Baixos

- Restante da Europa

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os nossos analistas entrevistaram sócios gerais europeus, agentes de colocação, especialistas em acções secundárias e advogados de finanças empresariais no Reino Unido, DACH, Países Nórdicos e Sul da Europa. As conversas clarificaram as estruturas de transporte, os períodos médios de detenção e os arrastamentos de taxas, permitindo-nos aperfeiçoar as curvas de cash-flow e testar os pressupostos de retorno.

Pesquisa documental

Começámos por utilizar os registos públicos da Autoridade Europeia dos Valores Mobiliários e dos Mercados, os resumos de desempenho da Invest Europe e as tabelas de fluxos de fundos dos bancos nacionais, acrescentando depois as contagens de transacções e as referências de preços do PitchBook e do Preqin. Organismos comerciais, como a British Private Equity & Venture Capital Association e a Bundesverband Deutscher Kapitalbeteiligungsgesellschaften, enriqueceram as divisões por país, enquanto as séries macro do Eurostat serviram de base para os ajustamentos monetários e da inflação.

As ferramentas de subscrição da D&B Hoovers e da Dow Jones Factiva forneceram AUM dos gestores e notícias sobre o fecho dos fundos que ajudaram a conciliar as estimativas de pó seco. Esta lista é ilustrativa; muitas outras fontes abertas e pagas permitiram efetuar verificações cruzadas e contextualizar a narrativa.

Dimensionamento e previsão de mercado

O modelo baseia-se numa combinação de dados top-down e bottom-up. Avançamos com os dados relativos à angariação de fundos e ao valor líquido dos activos do Invest Europe, integramos os volumes de saída de transacções e de OPI e validamos os totais com amostras de roll-ups de gestores e preços médios de venda ao nível das transacções. As principais variáveis incluem taxas de rotação de pó seco, múltiplos de alavancagem, preços de compra medianos do EBITDA, combinação de rotas de saída e diferenciais euro-esterlina. As previsões recorrem a uma regressão multivariada que associa estes dados ao crescimento do PIB, às taxas de juro directoras e aos diferenciais dos títulos de dívida pública, sendo utilizada uma análise de cenários quando surgem lacunas.

Validação de dados e ciclo de atualização

Os resultados passam por verificações automáticas das variações em relação às séries históricas, seguidas de uma revisão pelos pares e de uma aprovação final. O modelo é atualizado anualmente, com actualizações intercalares se eventos materiais, choques de taxas, alterações fiscais ou encerramentos de fundos transformadores alterarem os pressupostos de base.

Porque é que a nossa base de referência para o capital de risco na Europa exige fiabilidade

As estimativas publicadas divergem frequentemente porque cada fornecedor escolhe os seus próprios conjuntos de capital, tipos de veículos e calendário de atualização. Divulgamos essas escolhas antecipadamente e revisamo-las todos os anos, o que mantém o nosso cenário de base estável, mas reativo.

Os principais factores que determinam as diferenças incluem o facto de os fundos de continuação secundários serem contabilizados, a forma como os ganhos não realizados são marcados e a velocidade a que os investimentos em moeda estrangeira são convertidos em euros. Os valores mais agressivos inflacionam normalmente as avaliações, incorporando acções de infra-estruturas ou marcando as carteiras na última ronda de financiamento sem descontar os spreads bid-ask.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 3,24 trn USD | Inteligência de Mordor | - |

| 1,50 USD trn | Consultoria Regional A | Exclui fundos de risco e de crescimento; cobertura limitada por país |

| 0,42 trn USD | Consultoria Global B | Conta apenas o valor do negócio realizado, omite o NAV não realizado |

| USD 0,15 trn | Associação do sector C | Acompanha os fluxos de angariação de fundos e não o capital investido acumulado |

Estas comparações mostram que a nossa seleção disciplinada do âmbito, a transparência variável e a atualização anual proporcionam aos decisores uma base de referência equilibrada e reproduzível em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de private equity da Europa?

O tamanho do mercado de private equity da Europa ficou em USD 3,63 trilhões em 2026 e a previsão é atingir USD 6,41 trilhões até 2031.

Qual país detém a maior participação na atividade de private equity europeu?

O Reino Unido lidera com 25,06% do valor dos negócios de 2025, apoiado por mercados de capitais profundos e um ecossistema de assessoria bem estabelecido.

Qual segmento do private equity europeu está crescendo mais rapidamente?

Secundários e Fundos de Fundos registram o maior crescimento a um CAGR de 12,17% até 2031, impulsionados pela demanda dos investidores por liquidez e veículos de continuação.

Como as taxas de juros crescentes estão afetando as avaliações de private equity na Europa?

As taxas mais altas comprimem os múltiplos de saída, particularmente para ativos industriais de baixo crescimento, levando os patrocinadores a se concentrar mais em melhorias operacionais.

Página atualizada pela última vez em: