Tamanho e Participação do Mercado de Private Equity da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

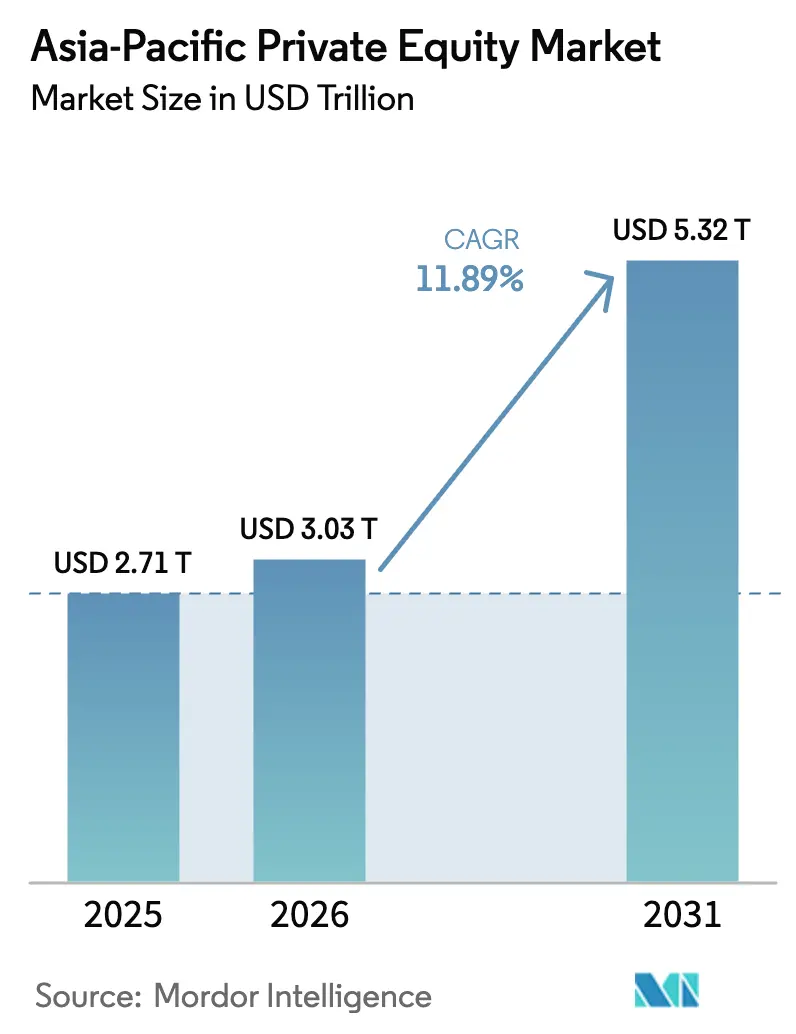

| Tamanho do mercado no ano base (2025) | 2.71 Trilhões de dólares |

| Tamanho do Mercado (2026) | 3.03 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.32 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Private Equity da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Private Equity da Ásia-Pacífico cresça de USD 2,71 trilhões em 2025 para USD 3,03 trilhões em 2026 e está previsto para atingir USD 5,32 trilhões até 2031 a um CAGR de 11,89% durante 2026-2031.

A região tornou-se um destino prioritário para o capital institucional global à medida que os investidores reequilibram a exposição, afastando-se das economias desenvolvidas de crescimento mais lento. Grandes investidores soberanos e de fundos de pensão continuam a ampliar os volumes de negócios, enquanto uma crescente lacuna no financiamento bancário impulsiona os volumes de empréstimos diretos. O realinhamento geopolítico está levando os patrocinadores a diversificar as participações além da China continental para a Índia, Japão e economias selecionadas da ASEAN. Enquanto isso, a digitalização, o envelhecimento demográfico e a transição energética estão expandindo os pipelines de negócios temáticos nos setores de tecnologia, saúde e infraestrutura, sustentando as perspectivas de crescimento de longo prazo no mercado de private equity da Ásia-Pacífico.

Principais Conclusões do Relatório

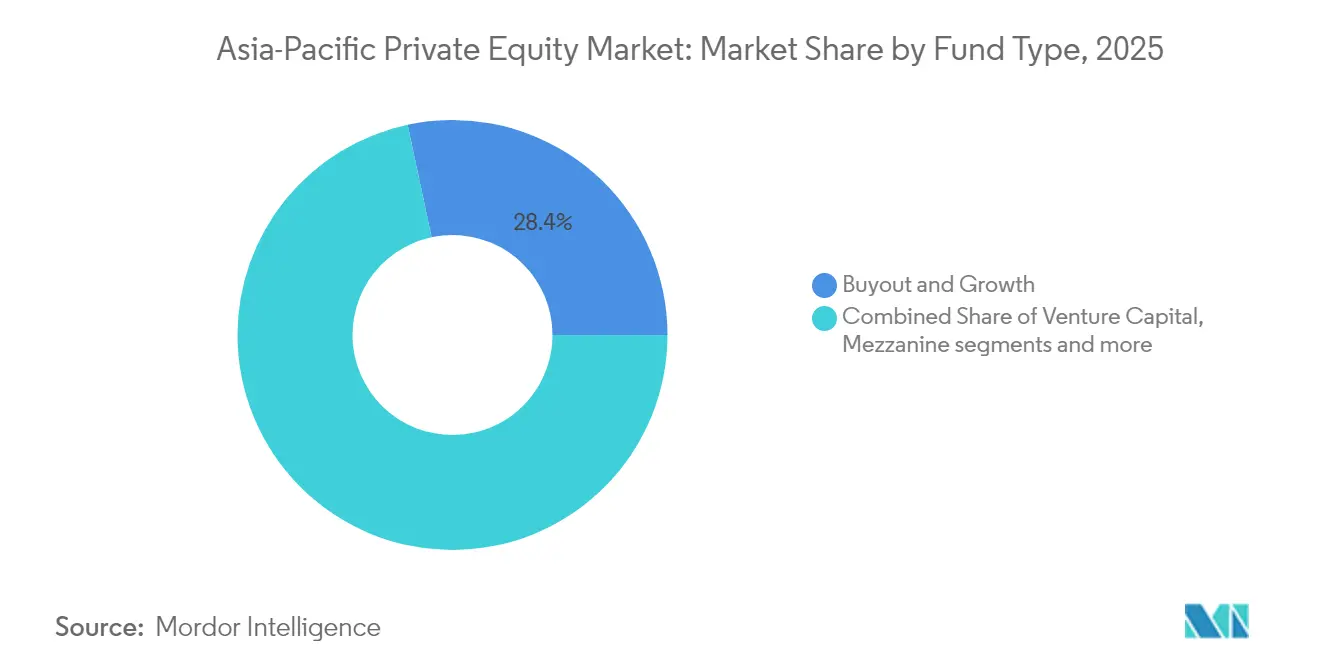

- Por tipo de fundo, buyout e crescimento retiveram 28,35% da participação de receita em 2025; o capital de risco está definido para acelerar a um CAGR de 13,97% durante 2026-2031.

- Por setor, a tecnologia capturou 12,05% do valor dos negócios em 2025, enquanto a saúde está posicionada para crescer mais rapidamente a um CAGR de 17,92% ao longo do período de previsão.

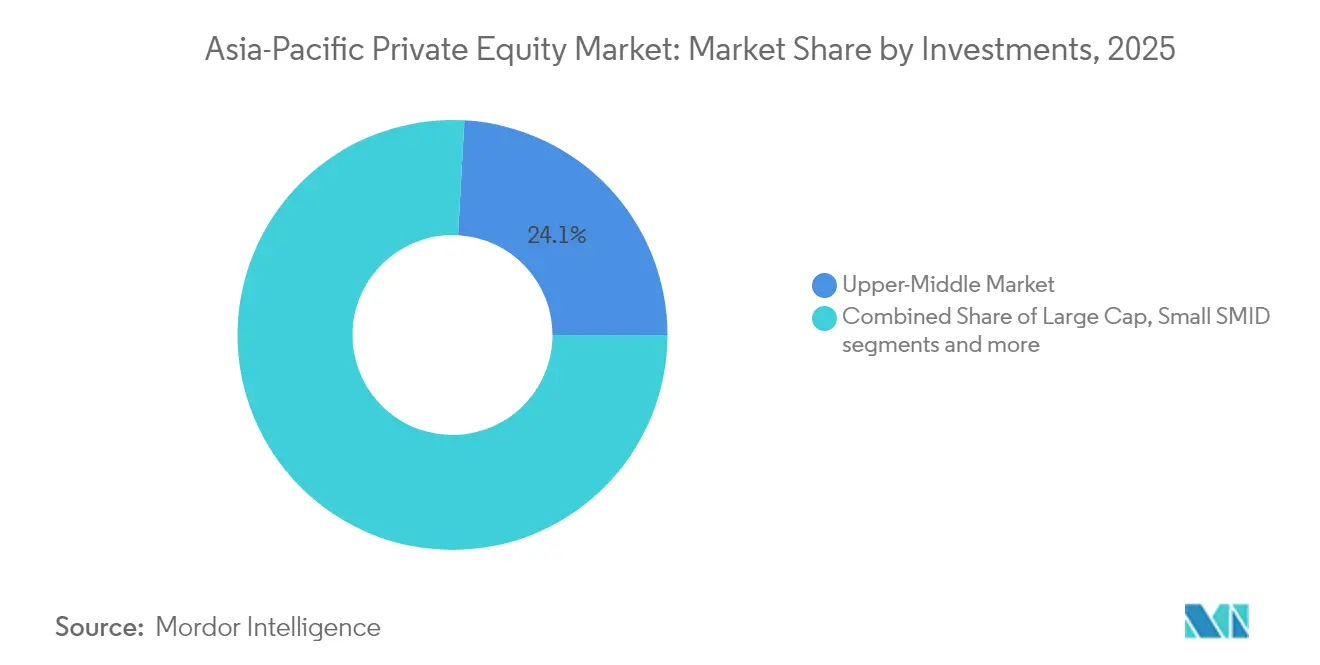

- Por tamanho de investimento, as transações do mercado médio superior representaram 24,12% do tamanho do mercado de private equity da Ásia-Pacífico em 2025; os negócios de pequeno porte e SMID estão previstos para expandir a um CAGR de 12,05%.

- Por geografia, a China liderou com 22,86% da participação do mercado de private equity da Ásia-Pacífico em 2025, enquanto a Índia está projetada para crescer a uma taxa composta de 13,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Private Equity da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Níveis recordes de capital não investido de LPs soberanos e de pensão | +2.1% | Singapura, Austrália, Japão | Médio prazo (2-4 anos) |

| Desinvestimentos corporativos impulsionados por sucessão | +1.8% | Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| Crescimento rápido de transações de crédito privado | +2.3% | Singapura, Hong Kong, Austrália | Médio prazo (2-4 anos) |

| Plataformas de mercado médio nativas digitais | +1.5% | ASEAN-6 e Índia | Longo prazo (≥4 anos) |

| Liberalização regulatória dos limites de participação estrangeira | +1.2% | Vietnã, Tailândia, Filipinas, com adoção gradual na ASEAN | Médio prazo (2-4 anos) |

| Impulso de infraestrutura para emissões líquidas zero (energias renováveis, cadeias de suprimentos de veículos elétricos) | +1.7% | Global, com ganhos iniciais na China, Índia e Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Recorde de Capital Não Investido Transforma a Alocação de Capital

Os investidores soberanos e de fundos de pensão detêm aproximadamente 34% dos ativos soberanos globais e aumentaram as alocações em mercados privados em 10% ao ano durante a última década. O pool de capital não implantado elevou os valores dos negócios, com os fundos soberanos da Ásia-Pacífico sozinhos direcionando USD 79,4 bilhões para negócios de private equity em 2023. Investidores do Golfo juntaram-se ao GIC de Singapura em co-investimentos de vários bilhões de dólares, confirmando uma tendência em direção a estruturas que economizam taxas e são ricas em governança. A implantação, no entanto, é agora mais seletiva, pois as entidades estatais de Singapura reduziram os compromissos agregados em mais de 50% em 2023, enquanto os pares do Golfo aceleraram a exposição em ativos de tecnologia e infraestrutura. A nova combinação de capital está comprimindo os rendimentos de entrada, mas simultaneamente aprofundando a pilha de liquidez disponível para os gestores gerais. No geral, o amplo capital não investido continua a ancorar o impulso de licitação em todo o mercado de private equity da Ásia-Pacífico.

A Crise de Sucessão no Japão e na Coreia Acelera a Reestruturação Corporativa

Os perfis de propriedade envelhecidos e a reforma de governança levaram as empresas japonesas a desinvestir USD 56 bilhões em unidades não essenciais desde 2022, o maior valor acumulado desde a crise financeira global. Os desinvestimentos agora representam 12,6% dos buyouts da Ásia-Pacífico, acima de 5,7% há apenas três anos, sinalizando uma mudança estrutural e não cíclica. O take-private da Toshiba de USD 15 bilhões ilustra o apetite dos patrocinadores por reestruturações complexas e de múltiplos negócios, enquanto o veículo focado no Japão de USD 3 bilhões da Carlyle sublinha o compromisso de longa duração com o tema. Os conglomerados sul-coreanos enfrentam pressões demográficas paralelas, estimulando fusões e aquisições transfronteiriças que permitem às casas de PE regionais consolidar cadeias de suprimentos industriais. Equipes dedicadas no local conferem às empresas globais velocidade de execução e fluência cultural, traduzindo-se em vantagens competitivas em negociações bilaterais. Esses fatores, em conjunto, elevam a contribuição de crescimento de curto prazo incorporada no mercado de private equity da Ásia-Pacífico.

O Crescimento do Crédito Privado Preenche o Vazio do Sistema Bancário Tradicional

Os ativos de crédito privado superaram USD 1,2 trilhão em todo o mundo, e a Ásia-Pacífico registrou o crescimento regional mais rápido à medida que as regras de capital regulatório bancário restringiram os empréstimos sindicalizados. Os credores alternativos estão se voltando para o refinanciamento de imóveis em Hong Kong e o acúmulo de infraestrutura da Austrália, áreas onde os limites de risco dos bancos comerciais se tornaram mais rígidos. Somente a infraestrutura precisa de USD 26 trilhões até 2030, transformando as estratégias de empréstimo direto em habilitadores críticos dos cronogramas de conclusão de projetos. Os empréstimos diretos a empresas apoiadas por patrocinadores formam a alocação principal, oferecendo cupons de taxa flutuante que protegem o risco de duração em um ciclo de taxas crescentes. A demanda dos investidores é robusta; 25-50% dos alocadores europeus agora adicionam alavancagem em carteiras de empréstimos diretos e relatam interesse em replicar o modelo na Ásia. A flexibilidade de financiamento resultante fortalece a certeza de execução de negócios e apoia a resiliência de avaliação em todo o mercado de private equity da Ásia-Pacífico[1]Scott Murdoch, "Crédito Privado Asiático Preparado para Expansão à Medida que os Bancos Recuam," Reuters, reuters.com.

A Proliferação de Plataformas Digitais Impulsiona a Inovação no Mercado Médio

O financiamento de fintechs na ASEAN saltou de menos de USD 600 milhões em 2015 para USD 6,4 bilhões em 2024, um aumento de dez vezes que resistiu às retrações globais do capital de risco. As rodadas em estágio inicial absorvem mais de 60% dos influxos, refletindo um amplo espaço em branco nos segmentos de pagamentos digitais, neobancos e finanças incorporadas. As captações marcantes incluem a Série D de USD 270 milhões da Kredivo e a expansão de USD 195 milhões da Ascend Money, ambas sustentadas por bases de consumidores sem acesso a serviços bancários. Os investidores também estão preenchendo o "meio ausente" injetando capital de crescimento em empresas em expansão como a Validus, apoiada pelo cheque de USD 20 milhões da 01Fintech para empréstimos a PMEs regionais. A convergência de inteligência artificial, blockchain e protocolos quânticos seguros amplia os mercados endereçáveis totais e diversifica os caminhos de monetização. Este volante tecnológico amplifica o potencial de crescimento de longo prazo incorporado no mercado de private equity da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Bifurcação geopolítica EUA-China | -1.9% | Grande China e corredores de saída | Longo prazo (≥4 anos) |

| Janelas de IPO reduzidas prolongando os períodos de retenção | -1.4% | Ásia-Pacífico Central | Médio prazo (2-4 anos) |

| Volatilidade cambial e divergência de taxas corroendo | -1.1% | Ásia-Pacífico | Curto prazo (≤2 anos) |

| Atrasos na due diligence orientada por ESG e risco de litígios por greenwashing | -0.8% | Aplicação mais rigorosa na Austrália e Singapura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Bifurcação Geopolítica Fragmenta os Fluxos de Capital Transfronteiriços

Aproximadamente USD 1,5 trilhão em ativos chineses permanecem presos em vintages mais antigos de PE, com compradores secundários solicitando descontos acima de 60% versus 15% nos Estados Unidos e na Europa. As principais franquias globais executaram apenas cinco novos negócios onshore na China em 2024, após concluir 30 em 2021, enquanto a Sequoia se dividiu em três marcas regionais para isolar a exposição regulatória. O CFIUS expandiu os mandatos de registro, adicionando custos de due diligence e potencialmente penalidades civis por não conformidade, aumentando assim o atrito para o financiamento transfronteiriço de LPs. Os LPs chineses estão reorganizando participações em fundos ocidentais, evidenciado pelo plano de venda secundária de USD 1 bilhão apresentado pela China Investment Corporation. O efeito cumulativo é um congestionamento de liquidez que redireciona o foco dos patrocinadores para a Índia, Japão e Sudeste Asiático. Essa fragmentação dilui as correlações históricas de retorno, mas subtrai o impulso de crescimento de curto prazo do mercado de private equity da Ásia-Pacífico.

Períodos de Retenção Prolongados Comprimem os Retornos dos Investimentos

As taxas de distribuição em todos os fundos de capital de risco da Ásia-Pacífico estão em mínimas de vários anos, levando os gestores a manter ativos além dos ciclos habituais de cinco anos. Os mercados de IPO permanecem inconsistentes: a VNG do Vietnã retirou sua listagem nos EUA, e várias plataformas do Sudeste Asiático adiaram as aberturas de capital em meio a incompatibilidades de avaliação. Os compradores estratégicos, no entanto, estão reingressando nos segmentos de saúde e telecomunicações, preenchendo seletivamente a lacuna de saída com aquisições corporativas. Em resposta, os GPs implantam veículos de continuação e tranches de capital preferencial para gerar liquidez intermediária para os investidores. Esses mecanismos protegem as taxas internas de retorno, mas elevam a complexidade e os custos de governança no nível do fundo. Consequentemente, os períodos de retenção prolongados reduzem 140 pontos-base do CAGR projetado do mercado de private equity da Ásia-Pacífico no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fundo: O Momentum do Capital de Risco Desafia a Dominância do Buyout

As estratégias de Buyout e Crescimento retiveram 28,35% da participação do mercado de private equity da Ásia-Pacífico em 2025, ancoradas por transações de grande porte como o take-private da ESR de USD 7,11 bilhões. O segmento se beneficia de maior controle de governança e da capacidade de impulsionar reestruturações operacionais. O Capital de Risco, no entanto, está previsto para avançar a um CAGR de 13,97% entre 2026 e 2031, à medida que a adoção digital acelera na ASEAN e no Sul da Ásia. Esse crescimento atrai alocações crescentes de family offices e dotações de universidades globais que buscam posições em tecnologia em estágio inicial, reforçando o mercado de private equity da Ásia-Pacífico como um portal de inovação.

O tamanho do mercado de private equity da Ásia-Pacífico atribuído a negócios de Capital de Risco está projetado para expandir rapidamente, enquanto as estratégias de Mezanino e Distressed lucram com o desalavancamento corporativo no Japão e na Coreia, onde proprietários envelhecidos buscam soluções de liquidez. Os gestores de Secundários e Fundos de Fundos estão escalando plataformas regionais à medida que os limited partners demandam reequilíbrio de portfólio e liquidez intermediária. O setor de private equity da Ásia-Pacífico também está testemunhando o surgimento de estratégias híbridas que combinam participações minoritárias de capital com tranches de crédito privado para otimizar os retornos ajustados ao risco.

Por Setor: A Inovação em Saúde Supera a Maturação da Tecnologia

As transações de tecnologia detiveram 12,05% da atividade de 2025, mas enfrentam normalização de avaliação à medida que o entusiasmo com a inteligência artificial esfria. Mesmo assim, a infraestrutura de data centers e o software empresarial continuam a sustentar estratégias de receita recorrente valiosas para o mercado de private equity da Ásia-Pacífico. Os investimentos em saúde estão previstos para expandir a um CAGR de 17,92% até 2031, impulsionados pelo envelhecimento das populações, pela crescente prevalência de doenças crônicas e por atualizações de capacidade orientadas por políticas no Japão, Coreia do Sul e Singapura.

O tamanho do mercado de private equity da Ásia-Pacífico para ativos de saúde está definido para subir acentuadamente à medida que os patrocinadores buscam redes hospitalares, organizações de pesquisa contratada e plataformas de telemedicina que oferecem margens estáveis. As estratégias de imóveis se sobrepõem à medida que a demanda por data centers eleva os valores dos terrenos, enquanto os negócios de serviços financeiros se concentram em soluções de pagamentos e finanças incorporadas. Os industriais atraem financiamento de transição energética para cadeias de suprimentos de baterias e infraestrutura renovável, moldando um mapa de oportunidades diversificado no setor de private equity da Ásia-Pacífico.

Por Investimentos: Oportunidades de Small Cap Desafiam a Dominância do Mercado Médio

Os negócios do Mercado Médio Superior comandaram 24,12% do tamanho do mercado de private equity da Ásia-Pacífico durante 2025, impulsionados por desinvestimentos corporativos e consolidações de plataformas regionais. No entanto, as transações de pequeno porte e SMID estão previstas para crescer 12,05% ao ano até 2031, à medida que a disrupção digital reduz as barreiras de entrada e os especialistas em setores de nicho escalam regionalmente. Os patrocinadores aproveitam ferramentas operacionais e talentos para profissionalizar empresas familiares e desbloquear sinergias transfronteiriças.

As transações de grande porte continuarão a ser notícia, mas a crescente eficiência de capital e a concorrência estão direcionando muitos investidores para ecossistemas de mercado médio-inferior com maior espaço de crescimento. Os fundos de crédito privado complementam o capital com estruturas de dívida sênior garantida, mitigando a diluição para os fundadores e suavizando o risco de sindicalização. Essas dinâmicas mantêm o mercado de private equity da Ásia-Pacífico vibrante em todo o espectro de tamanhos e sustentam um funil de saída diversificado.

Análise Geográfica

Os desafios de saída da China abrangem avaliações presas que excedem USD 1,5 trilhão, com descontos secundários acima de 60%. Apesar dos ventos contrários, as mudanças demográficas mantêm o momentum em saúde e atualizações de consumo. A realocação paralela da cadeia de suprimentos oferece espaço para ativos de manufatura e semicondutores que buscam capital para expansão internacional.

A Índia tornou-se a principal beneficiária do capital rotativo, registrando USD 71 bilhões em investimento estrangeiro direto durante 2024. Os limites setoriais liberalizados e os mercados de capitais domésticos profundos sustentam um caminho de saída resiliente, como evidenciado pela melhoria dos múltiplos de realização em IPOs domésticos. Um rico pipeline de negócios de tecnologia para consumidores, energias renováveis e fintechs sustenta uma trajetória de crescimento de dois dígitos para o mercado de private equity da Ásia-Pacífico.

O recorde de negócios no Japão decorre de reformas de governança, enquanto a Austrália atrai capital de pensão e seguros para dívida de infraestrutura de longa duração. As nações do Sudeste Asiático ampliam os conjuntos de oportunidades ao flexibilizar os limites de propriedade estrangeira, especialmente nos segmentos críticos de telecomunicações e banco digital. Coletivamente, o mosaico geográfico oferece benefícios de diversificação para os alocadores globais que acompanham o mercado de private equity da Ásia-Pacífico.

Cenário Competitivo

O mercado de private equity da Ásia-Pacífico abriga uma estrutura dual na qual os mega-fundos globais competem por desinvestimentos corporativos de bilhões de dólares, enquanto os especialistas regionais perseguem narrativas de mercado médio e crescimento. As alavancas de criação de valor operacional — aceleração digital, otimização de compras e conformidade com ESG — são priorizadas à medida que as taxas crescentes diluem a arbitragem de alavancagem. As ferramentas de inteligência artificial para sourcing de negócios e monitoramento de portfólio estão se tornando padrão, diferenciando as empresas que integram análises avançadas.

O posicionamento estratégico apresenta crescente colaboração entre patrocinadores de private equity e family offices que visam participações de co-controle e períodos de retenção mais longos. A formação de capital permanece robusta: a EQT garantiu mais de USD 10 bilhões para seu mais recente veículo asiático e tem como alvo USD 14,5 bilhões no fechamento final, enquanto a Carlyle comprometeu USD 3 bilhões exclusivamente para desinvestimentos no Japão[3]Arjun Kharpal, "Carlyle Aprofunda Atuação no Japão com Novo Fundo," CNBC, cnbc.com. Os gestores emergentes em crédito privado estão intervindo onde os bancos recuam, com o JPMorgan antecipando expansão substancial nos empréstimos diretos na Ásia-Pacífico.

A supervisão regulatória está se intensificando; as revisões antitruste e as triagens de investimento estrangeiro prolongaram os prazos de fechamento, levando a cláusulas de contingência nos contratos de compra e venda. No entanto, a visibilidade do pipeline permanece forte à medida que os conglomerados desinvestem operações não essenciais e os fundadores buscam parceiros institucionais. A combinação de liquidez, reformas estruturais e megatendências setoriais reforça a vitalidade competitiva do mercado de private equity da Ásia-Pacífico.

Líderes do Setor de Private Equity da Ásia-Pacífico

KKR

Carlyle

Blackstone

Bain Capital

CVC Capital Partners

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: KKR e Brookfield lideram a licitação pela saída da DIG Airgas da Macquarie de USD 3,6 bilhões, sublinhando a demanda por ativos de infraestrutura de grande escala na Ásia-Pacífico.

- Junho de 2025: A Virgin Australia apoiada pela Bain retorna aos mercados públicos por meio de um IPO de USD 1,7 bilhão, sinalizando a melhoria das condições de saída para empresas de propriedade de patrocinadores.

- Maio de 2025: A Carlyle fecha um fundo focado no Japão de USD 3 bilhões e amplia seu escritório em Tóquio para explorar transações impulsionadas por sucessão.

- Maio de 2025: A Warburg Pincus busca uma oferta de USD 2,4 bilhões pela unidade de consumo da Fonterra, demonstrando interesse sustentado em ativos de alimentos de marca.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de private equity da Ásia-Pacífico como o valor total dos fundos ativos que agregam capital de investidores institucionais e individuais qualificados para adquirir participações de controlo ou significativas em empresas não cotadas ou prestes a ser retiradas de bolsa na China, Índia, Japão, Coreia do Sul, Austrália, Sudeste Asiático e nas economias menores da região. O valor é expresso em USD e reflete os ativos sob gestão mais os compromissos não utilizados, que em conjunto impulsionam as receitas de comissões, a capacidade de investimento e as receitas de desinvestimento ao longo do período de previsão, 2019-2030.

Exclusão do âmbito: As participações minoritárias passivas detidas diretamente por empresas ou entidades soberanas sem uma estrutura formal de fundo não estão abrangidas.

Visão Geral da Segmentação

- Por Tipo de Fundo

- Buyout e Crescimento

- Capital de Risco

- Mezanino e Distressed

- Secundários e Fundos de Fundos

- Por Setor

- Tecnologia (Software)

- Saúde

- Imóveis e Serviços

- Serviços Financeiros

- Industriais

- Consumo e Varejo

- Energia e Energia Elétrica

- Mídia e Entretenimento

- Telecomunicações

- Outros (Transporte, etc.)

- Por Investimentos

- Large Cap

- Mercado Médio Superior

- Mercado Médio Inferior

- Pequeno Porte e SMID

- Por Geografia

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor complementaram o trabalho de gabinete com entrevistas estruturadas e inquéritos por e-mail a general partners, agentes de colocação, alocadores de family offices e consultores de corporate finance distribuídos por Tóquio, Singapura, Mumbai e Sydney. As perspetivas sobre a velocidade de deployment de dry powder, o apetite por operações no setor da saúde e as extensões típicas do período de detenção moldaram a seleção de variáveis e os intervalos de sensibilidade no modelo.

Investigação de Gabinete

Começámos por recolher conjuntos de dados publicamente disponíveis de fontes como a OECD Capital Market Series, as estatísticas de IDE do Banco Mundial, os monitores de tendências de investimento da UNCTAD e as publicações de balança de pagamentos dos bancos centrais, que ancoram os fluxos de capital regionais. Grupos comerciais regionais, incluindo as newsletters abertas do Asian Venture Capital Journal e os anuários da Singapore Venture & Private Capital Association, forneceram contagens de operações, múltiplos de entrada medianos e distribuições por canal de saída. As divulgações de empresas, prospetos de OPI e Formulários 10-K foram extraídos através do Dow Jones Factiva, enquanto o D&B Hoovers forneceu resumos financeiros de gestores de fundos. Estas referências ilustram a amplitude do material secundário consultado; muitas publicações adicionais auxiliaram as verificações de dados e o enquadramento contextual.

Dimensionamento de Mercado e Previsão

Uma construção regional top-down parte de séries históricas de valor de operações e ativos sob gestão, reconstruídas a partir de dados de produção e comércio de fluxos de capital, que são posteriormente corroboradas através de instantâneos seletivos bottom-up, como o ticket médio amostrado multiplicado pela contagem de operações e os registos de receitas de comissões divulgadas. Indicadores-chave, incluindo rácios de dry powder, múltiplos medianos de entrada EV/EBITDA, duração da janela de OPI, objetivos de alocação de fundos soberanos e tendências de desconto no mercado secundário, orientam os parâmetros de cenário. A regressão multivariada com sobreposições ARIMA projeta cada variável, permitindo ao modelo capturar oscilações cíclicas de angariação de fundos e choques macroeconómicos antes de convergir para um valor em 2030. As lacunas de dados nas contagens de buyouts a nível nacional foram colmatadas utilizando médias móveis de três anos referenciadas em relação à atividade de venture comparável.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica de duas camadas: primeiro para verificar a variância face a padrões históricos e benchmarks de pares, e depois para a reconciliação de anomalias com o feedback das entrevistas. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares desencadeadas por eventos regulatórios ou macroeconómicos materiais; uma revisão final pré-publicação garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para o Private Equity da Ásia-Pacífico é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes tipos de fundos, fases de investimento, moedas e cadências de atualização.

Os principais fatores de divergência incluem se os pools de venture capital e mezzanine são contabilizados, a escolha entre AUM versus capital anual angariado, e o tratamento dos compromissos não utilizados; é aqui que a Mordor Intelligence aplica uma perspetiva consistente de ativos sob gestão e atualização anual, enquanto outros variam estes parâmetros.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,71 bln (2025) | Mordor Intelligence | - |

| USD 1,10 bln (2024) | Consultora Regional A | Omite compromissos não utilizados e exclui buyouts no Japão |

| USD 35 mil milhões (2024) | Publicação Especializada B | Mede apenas o novo capital angariado, não o AUM total |

| USD 0,85 bln (2023) | Consultora Global C | Contabiliza fundos ativos inferiores a USD 5 mil milhões e exclui fundos secundários |

Estas comparações mostram que quando o âmbito é restrito ou as atualizações são pouco frequentes, os totais comprimem-se ou inflacionam de forma imprevisível. Ao selecionar variáveis claras, cruzar com evidências primárias e atualizar anualmente, a Mordor fornece uma linha de base equilibrada e transparente que os decisores podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de private equity da Ásia-Pacífico?

O mercado está em USD 3,03 trilhões em 2026 e está previsto para atingir USD 5,32 trilhões até 2031, seguindo um CAGR de 11,89%.

Qual geografia está crescendo mais rapidamente na região?

A Índia lidera com um CAGR projetado de 13,38% até 2031, impulsionado por fortes influxos de investimento estrangeiro e liberalização regulatória.

Por que o crédito privado é importante para os patrocinadores da Ásia-Pacífico agora?

O recuo bancário e as regras de capital mais rígidas criaram lacunas de financiamento, tornando o crédito privado vital para o financiamento de aquisições e projetos de infraestrutura no valor de trilhões de USD.

Qual setor oferece as melhores perspectivas de crescimento?

A saúde lidera a lista, com previsão de expansão a um CAGR de 17,92% à medida que o envelhecimento das populações impulsiona a demanda por infraestrutura e serviços médicos.

Página atualizada pela última vez em: