Tamanho e Participação do Mercado de Private Equity

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

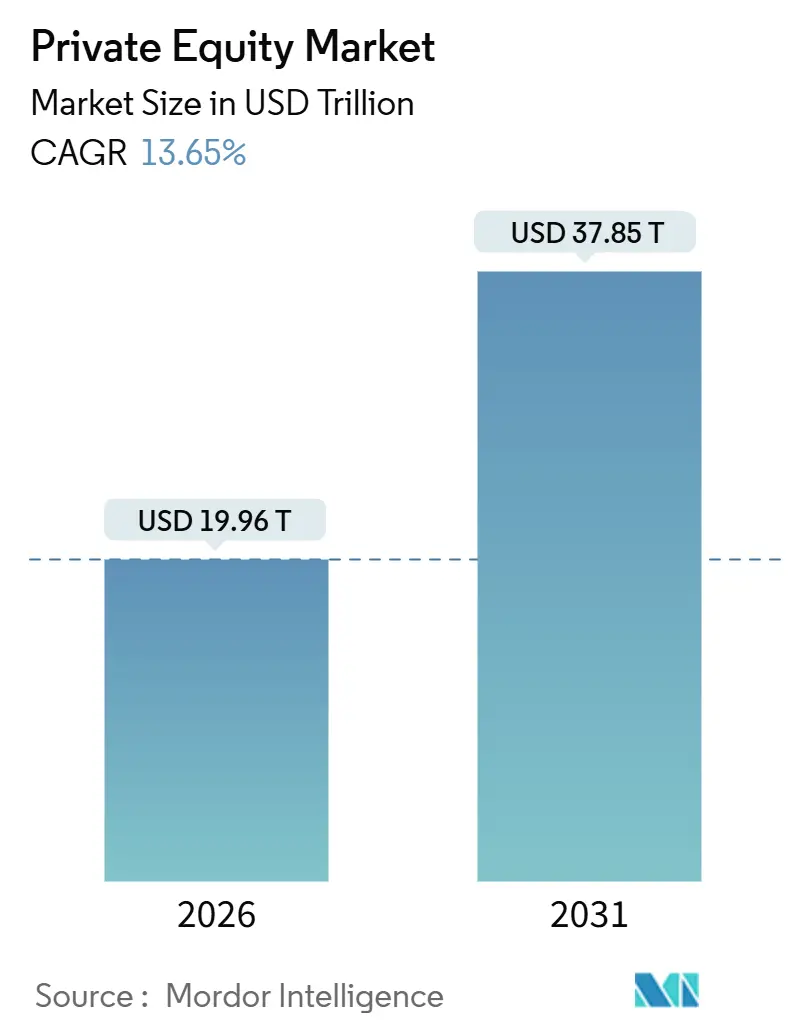

| Tamanho do Mercado (2026) | 19.96 Trilhões de dólares |

| Tamanho do Mercado (2031) | 37.85 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Private Equity por Mordor Intelligence

O tamanho do Mercado de Private Equity é estimado em USD 19,96 trilhões em 2026 e deve atingir USD 37,85 trilhões até 2031, a um CAGR de 13,65% durante o período de previsão (2026-2031).

O crescimento é impulsionado por USD 1,2 trilhão em dry powder para buyouts em meados de 2025, soluções alternativas de liquidez e maior alocação em setores de alta convicção. Após a compressão de avaliações e gargalos de saída em 2022-2023, 2025 registrou um valor global de negócios de USD 1,5 trilhão nos primeiros três trimestres, com projeções para o ano completo de USD 1,4 a 2,0 trilhões. Os múltiplos medianos de entrada em buyouts se estabilizaram em 11,9x EV/EBITDA em 2024, refletindo a competição por ativos de qualidade apesar das condições de financiamento mais restritivas.

O mercado de secundários registrou USD 103 bilhões em volumes de transações no primeiro semestre de 2025, um aumento de 51% em relação ao ano anterior, com projeções para o ano completo superando USD 210 bilhões. Os veículos de continuação liderados por GPs representaram 87% do volume liderado por GPs e 16-19% das saídas patrocinadas no primeiro semestre de 2025. As distribuições aos LPs superaram as chamadas de capital no primeiro semestre de 2024, mas os índices medianos de DPI para fundos do vintage de 2018 permaneceram em 0,6x versus a norma de 0,8x. O acesso de investidores de varejo se expandiu por meio de estruturas semilíquidas e fundos evergreen, com o NAV agregado superando USD 400-427 bilhões em 2025, dobrando em relação aos níveis do final de 2023, e a riqueza privada contribuindo com 18-22% da captação de recursos em secundários.

Principais Conclusões do Relatório

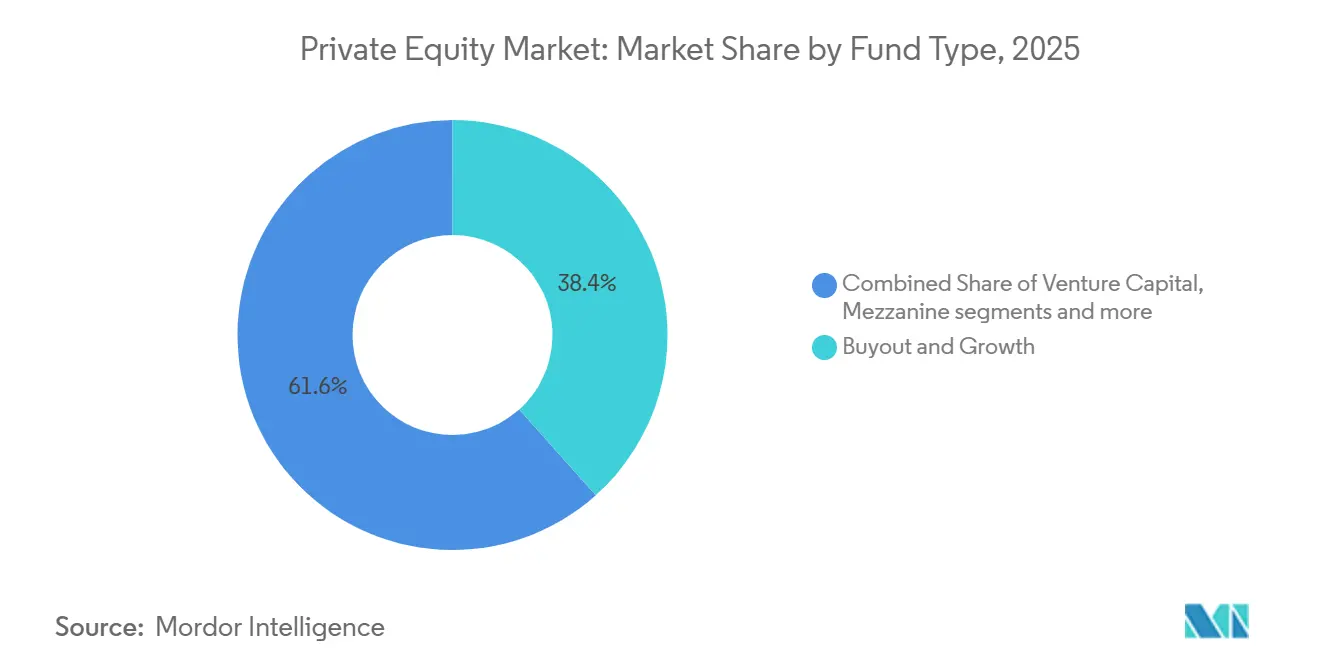

- Por tipo de fundo, as estratégias de buyout detinham uma participação de 38,39% em 2025, enquanto no mercado de private equity, os secundários e fundos de fundos devem crescer ao CAGR mais rápido de 8,84% até 2031.

- Por setor, a tecnologia capturou a maior participação de 32,87% em 2025, enquanto no mercado de private equity, energia e energia elétrica deve avançar a um forte CAGR de 11,38% até 2031.

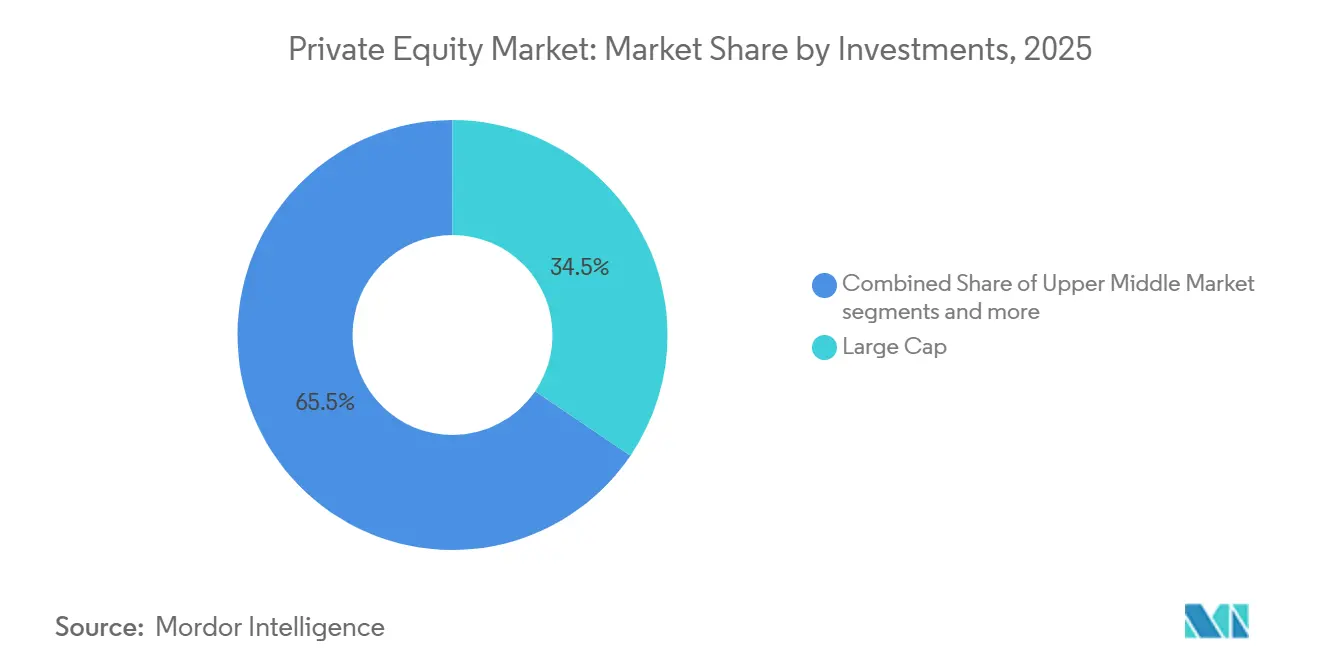

- Por tamanho de investimento, as transações de large cap comandaram uma participação de 34,49% em 2025, e dentro do mercado de private equity, o mercado médio inferior deve expandir ao CAGR mais rápido de 9,39% até 2031.

- Por geografia, a América do Norte liderou com uma participação de 51,87% em 2025, enquanto no mercado de private equity, a Ásia-Pacífico deve registrar o maior crescimento a um CAGR de 7,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Private Equity

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saldos recordes de dry powder em busca de alocação | +2.8% | Global, concentrado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento das alocações em alternativos por fundos de pensão e investidores soberanos | +2.3% | Global, liderado pela América do Norte, crescendo na APAC | Longo prazo (≥ 4 anos) |

| Demanda por transformação digital e expertise em criação de valor operacional | +2.1% | Núcleo global, com expansão para MEA e América Latina | Médio prazo (2-4 anos) |

| Liquidez desbloqueada por meio de fundos de continuação e secundários | +1.8% | Global, com América do Norte e Europa liderando a adoção | Curto prazo (≤ 2 anos) |

| Acesso de investidores de varejo por meio de estruturas semilíquidas / 401(k) | +1.5% | Nacional (centrado nos EUA), com projetos-piloto regulatórios na UE/Reino Unido | Longo prazo (≥ 4 anos) |

| Tokenização de cotas de fundos permitindo propriedade fracionada | +0.9% | Projetos-piloto nacionais (EUA, Singapura, UE), expansão global em estágio inicial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Saldos Recordes de Dry Powder em Busca de Alocação

O dry powder em fundos de buyout atingiu USD 1,2 trilhão em meados de 2025, o que aumenta a pressão para alocar capital no mercado de private equity e sustenta a atividade de negócios à medida que as taxas de juros recuam. Nos Estados Unidos, o dry powder chegou a USD 880 bilhões em setembro de 2025, abaixo do pico de dezembro de 2024, o que sinaliza que a alocação está se acelerando junto com o melhor acesso ao mercado. O dry powder dedicado a secundários atingiu entre USD 302 e USD 315 bilhões no terceiro trimestre de 2025 e, ao incluir capital alternativo, o múltiplo de excesso superou 2,0x, o que sustenta o poder de precificação e o volume liderado por GPs[1]Equipe de Secundários da Jefferies, "Revisão do Mercado Global de Secundários do Primeiro Semestre de 2025," Jefferies, jefferies.com. Os alocadores estão subponderados em mercados privados em relação às metas e estão gradualmente aumentando as alocações em private equity, enquanto a relação entre capital buscado e fundos fechados chegou a 3,1x em 2025. Fundos soberanos e fundos de pensão estão participando de grandes negócios em consórcio para escalar compromissos, exemplificado pela operação de fechamento de capital da Electronic Arts por USD 55 bilhões. Cortes de juros totalizando 75 pontos-base até o final de 2025 reduziram os custos de financiamento de aquisições, o que removeu um obstáculo visível à alocação e sustentou o renovado impulso no mercado de private equity.

Aumento das Alocações em Alternativos por Fundos de Pensão e Investidores Soberanos

Fundos de pensão e fundos soberanos passaram a aumentar ou manter a exposição ao private equity em 2025 para melhorar os retornos e diversificar, o que sustenta a formação de capital de longo prazo no mercado de private equity. O Acordo Mansion House do Reino Unido incentivou os planos de contribuição definida a alocar de 5% a 10% em mercados privados domésticos até 2030, o que introduz apoio político para fluxos incrementais. As instituições asiáticas também aumentaram as alocações em infraestrutura, com a maioria dos LPs em uma pesquisa de 2025 indicando maior exposição a fundos de continuação de infraestrutura. Fundos soberanos do Oriente Médio participaram de transações de grande escala e se concentraram em IA, data centers, chips e ativos esportivos para buscar diversificação estratégica. A riqueza privada está ganhando relevância, com um NAV evergreen acima de USD 400 bilhões em 2025 e a riqueza privada respondendo por 18% a 22% da captação de recursos em secundários. O ambiente mais amplo permanece favorável devido à necessidade de melhoria de retornos em um regime de taxas normalizadas, com o perfil de retorno recente da infraestrutura reforçando os méritos de diversificação para grandes alocadores[2]CBRE IM Research, "Infraestrutura Trimestral: T4 2025," CBRE Investment Management, cbreim.com.

Demanda por Transformação Digital e Expertise em Criação de Valor Operacional

À medida que a expansão de múltiplos diminuiu, os gestores migraram decisivamente para a criação de valor operacional, habilitação tecnológica e adoção de IA para impulsionar o crescimento do EBITDA no mercado de private equity. As empresas do portfólio relataram rápida adoção de ferramentas de IA em 2025, e os executivos aumentaram os orçamentos de software relacionados à IA para melhorar a produtividade e a captura de receita[3]Escritório do CIO da Blackstone, "Perspectivas de Investimento 2026," Blackstone, blackstone.com. Fundos de PE do mercado médio também relataram amplas iniciativas de IA em participações do portfólio, indicando que a capacidade digital se tornou um diferenciador central no mercado de private equity. As melhorias operacionais carregam um prêmio mensurável de valor patrimonial na saída, o que está motivando as empresas a investir em parceiros operacionais e equipes setoriais especializadas. O foco se estende à tecnologia da informação em saúde, análise de dados e otimização da força de trabalho, onde o valor dos negócios dobrou em 2025 e onde a alavancagem digital se correlaciona com o posicionamento competitivo. Períodos de detenção mais longos também reforçam a necessidade de melhoria contínua que potencializa a criação de valor sob níveis de alavancagem mais conservadores.

Liquidez Desbloqueada por Meio de Fundos de Continuação e Secundários

Os veículos de continuação e os secundários liderados por GPs entregaram o canal de liquidez de crescimento mais rápido em 2025, o que sustentou as distribuições e reduziu o congestionamento de saídas no mercado de private equity. O volume liderado por GPs atingiu USD 47 bilhões no primeiro semestre de 2025 e está no caminho para superar USD 100 bilhões no ano, com estruturas de ativo único e múltiplos ativos reprecificando ativos que permanecem como participações de alta convicção. A precificação tendeu acima de 90% do NAV para a maioria dos veículos de continuação de ativo único, enquanto os portfólios liderados por LPs também reduziram os descontos, o que aumentou a confiança dos vendedores. O dry powder dedicado a secundários atingiu entre USD 302 e USD 315 bilhões no terceiro trimestre de 2025, enquanto LPs tradicionais e veículos de varejo adicionaram capacidade incremental, o que aumentou a absorção da oferta liderada por GPs. A adoção se ampliou entre as regiões, com mais da metade dos gestores da APAC e cerca de metade dos gestores norte-americanos planejando aumentar a atividade liderada por GPs nos próximos dois anos. Os grandes gestores preveem crescimento estrutural no volume de secundários em direção a USD 400 bilhões até 2030, à medida que essas ferramentas se tornam uma parte padrão do conjunto de estratégias do mercado de private equity.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de financiamento elevados impulsionados por taxas de juros mais altas | -1.8% | Global, mais agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Lacunas de avaliação entre compradores e vendedores suprimindo saídas | -1.4% | Núcleo global, com expansão para todas as regiões | Curto prazo (≤ 2 anos) |

| Encargos mais rígidos de conformidade com ESG e relatórios de impacto | -1.2% | Liderado pela Europa, expandindo para LPs institucionais da América do Norte e APAC | Médio prazo (2-4 anos) |

| AIFMD II e mandatos equivalentes de transparência de dados | -1.0% | Núcleo da UE, convergência regulatória prevista no Reino Unido e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Financiamento Elevados Impulsionados por Taxas de Juros Mais Altas

Os elevados custos de captação ao longo de 2024 reduziram a alavancagem, estreitaram as margens de serviço da dívida e comprimiram o potencial de retorno para os buyouts alavancados no mercado de private equity[4]Equipe de Pesquisa da NEPC, "Relatório Trimestral de Mercados Privados: T3 2025," NEPC, nepc.com. As taxas começaram a recuar no final de 2025, mas permanecem acima da linha de base de 2010 a 2021, o que sustenta um obstáculo mais elevado para estratégias alavancadas em relação ao último ciclo. Os índices de cobertura de juros para tomadores de crédito privado caíram de 3,2x em 2021 para próximo de 1,5x no primeiro semestre de 2025, enquanto uma parcela maior de tomadores agora se situa em ou abaixo de 1,5x, o que está causando estruturas de crédito mais restritivas e subscrição mais conservadora. O uso de recursos de pagamento em espécie aumentou e surgiu em empréstimos diretos sênior, o que sinaliza estresse dos tomadores e sustenta estratégias oportunistas e de ativos em dificuldades. Os patrocinadores de large cap encontraram alívio no mercado de empréstimos sindicalizados, onde os volumes saltaram para um recorde de USD 404 bilhões no terceiro trimestre de 2025, enquanto os patrocinadores menores permaneceram mais dependentes de credores diretos. A normalização é esperada à medida que o afrouxamento continua, mas o mercado de private equity está recalibrado para um regime de taxas mais altas por mais tempo que enfatiza a criação de valor operacional em detrimento da pura engenharia financeira.

Lacunas de Avaliação entre Compradores e Vendedores Suprimindo Saídas

A atividade de saída melhorou em 2025, mas as desconexões de avaliação persistiram para os vintages de 2021 a 2022, o que desacelerou as realizações completas e reduziu as distribuições em partes do mercado de private equity. Os prêmios de saída se estreitaram nos últimos três anos, enquanto muitas vendas foram concluídas próximas aos valores contábeis, o que reduziu o papel da expansão de múltiplos na saída. Os limited partners favoreceram saídas completas em detrimento de continuações ou recapitalizações com dividendos em várias pesquisas, e os gestores se ajustaram com earnouts mais estruturados, notas de vendedor e direitos de valor contingente para reduzir as lacunas de precificação. O acúmulo permanece elevado com dezenas de milhares de empresas do portfólio aguardando monetização, um terço das quais é mantido por mais de seis anos, o que sustenta o uso contínuo de ferramentas lideradas por GPs em 2026. À medida que os mercados sindicalizados se estabilizaram e as taxas se firmaram, as lacunas de avaliação começaram a se estreitar durante 2025, o que abriu janelas para IPOs e vendas estratégicas. O valor de saída atingiu USD 832 bilhões até o terceiro trimestre de 2025, com um valor de listagem pública de USD 198,7 bilhões, o mais forte desde 2020.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fundo: Os Secundários Emergem como Catalisador de Liquidez em Meio a Gargalos de Saída

As estratégias de buyout detinham uma participação de 38,39% em 2025, à medida que os mega-LBOs e a atividade no mercado médio se recuperaram, enquanto o mercado de private equity se refocalizou na disciplina de precificação e em níveis de alavancagem mais restritivos. Os múltiplos medianos de entrada em buyouts se estabilizaram em 11,9x EV/EBITDA em 2024, o que permaneceu acima das normas pré-pandemia e refletiu a competição por plataformas de alta qualidade. Os mercados de empréstimos sindicalizados reabriram para apoiar grandes negócios e transações de fechamento de capital, e os credores diretos permaneceram ativos, o que juntos diversificaram as fontes de financiamento no mercado de private equity. As tendências de captação de recursos favoreceram gestores com expertise operacional, profundidade setorial e crescimento moderado de fundos, à medida que os LPs priorizaram equipes com perfis de distribuição consistentes. O conjunto de estratégias de buyout se ampliou para ativos reais, capital híbrido e soluções estruturadas para manter o ritmo de alocação sob taxas normalizadas.

Os secundários e fundos de fundos representam o tipo de fundo de crescimento mais rápido a um CAGR de 8,84% até 2031, à medida que a classe de ativos equilibra a alocação de capital com a criação de liquidez no setor de private equity. O volume de secundários do primeiro semestre de 2025 de USD 103 bilhões cresceu 51% em relação ao ano anterior, e as projeções para o ano completo superaram USD 210 bilhões, à medida que as transações lideradas por GPs se aproximaram de metade da atividade geral de secundários. A precificação se estreitou, com a maioria dos veículos de continuação de ativo único sendo liquidados acima de 90% do NAV, enquanto os portfólios liderados por LPs atingiram 94% do NAV em média, o que refletiu forte demanda dos compradores. O dry powder dedicado continuou a crescer e foi complementado por LPs tradicionais e veículos de varejo, o que sustentou a absorção da oferta liderada por GPs e o rebalanceamento de portfólios. A exposição a venture capital e equity de crescimento aumentou nos secundários liderados por LPs, à medida que as saídas impulsionadas por IA melhoraram as condições de liquidez no estágio avançado.

Por Setor: A Infraestrutura de IA Impulsiona a Liderança em Tecnologia Enquanto a Energia Avança

A tecnologia capturou 32,87% da atividade setorial em 2025, sustentada por USD 469 bilhões em investimentos globais de PE em TMT e avaliações elevadas para ativos de software e IA de alta qualidade no mercado de private equity. O financiamento em IA e aprendizado de máquina de USD 160,8 a USD 193 bilhões até o terceiro trimestre de 2025 representou a maioria do valor dos negócios de venture capital, o que mostrou a escala do capital se concentrando em IA em relação a outros temas de crescimento. Os hyperscalers aumentaram os planos de capex para 2026 após gastar um estimado USD 415 bilhões em 2025, direcionando a maior parte para infraestrutura de IA abrangendo data centers, chips, sistemas de energia e conectividade. O private equity investiu pesadamente em toda a cadeia de valor de TI desde 2020, incluindo data centers e semicondutores que habilitam cargas de trabalho de IA, para atender à demanda implacável de computação e energia. Os múltiplos de negócios de software recuaram em relação a 2024, mas permaneceram acima dos níveis pré-pandemia para plataformas de alto crescimento habilitadas por IA, sustentados pela persistente competição por ativos de missão crítica.

Energia e energia elétrica é o setor de crescimento mais rápido a um CAGR de 11,38% até 2031, impulsionado pela eletrificação, expansão da rede elétrica e demandas de energia relacionadas à IA que estão remodelando o mercado de private equity. O investimento global em energia se aproximou de USD 3,3 trilhões em 2025, com a maior parte alocada em renováveis, armazenamento e otimização de rede, enquanto os gastos com armazenamento de energia em baterias se expandiram com a queda de custos e a contratação favorável. O capital em redes elétricas atingiu níveis recordes em 2024, mas as filas de interconexão e a inflação de materiais continuam a desafiar os cronogramas de projetos e a elevar o valor dos players de escala. A demanda de eletricidade de data centers deve pelo menos dobrar até 2030, enquanto os principais provedores de nuvem respondem pela maior parte da contratação de energia limpa para esses ativos. A captação de recursos em infraestrutura se acelerou em 2025 e se inclinou para renováveis e data centers, o que reflete a convicção dos investidores em plataformas de ativos reais vinculadas a cargas de trabalho de IA e modernização da rede elétrica.

Por Investimentos: Mega-Transações Dominam o Valor Enquanto o Mercado Médio Inferior Oferece Resiliência

Os negócios de large cap acima de USD 1 bilhão detinham uma participação de 34,49% em 2025, à medida que os fechamentos de capital retornaram e as vendas entre patrocinadores escalaram sob melhor acesso a financiamento no mercado de private equity. A emissão de empréstimos sindicalizados atingiu um recorde trimestral no terceiro trimestre de 2025, e os credores diretos contribuíram com capacidade significativa, o que juntos financiaram LBOs maiores com alavancagem conservadora. O fechamento de capital da Electronic Arts por USD 55 bilhões por um consórcio de patrocinador e soberano estabeleceu um novo recorde para LBOs e destacou o papel dos co-investidores no financiamento de mega negócios. As grandes plataformas utilizaram financiamento estruturado e capital híbrido de forma mais ativa para garantir ativos de escala em tecnologia e saúde durante 2025. Os múltiplos de avaliação do mercado médio superior se expandiram onde os ativos tinham receita durável, modelos recorrentes ou trajetórias de consolidação que justificavam precificação premium.

O mercado médio inferior é o segmento de tamanho de negócios de crescimento mais rápido a um CAGR de 9,39% até 2031, sustentado por múltiplos de entrada próximos a 7,7x EV/EBITDA, menor alavancagem e maior agilidade operacional no setor de private equity. Os modelos de receita orientados a serviços reduziram a exposição aos ciclos de comércio e mercado de capitais, o que ajudou a sustentar o fluxo de negócios mesmo quando os mercados públicos eram voláteis. Os custos de financiamento pesaram sobre os compradores menores no início de 2025 e desaceleraram os fechamentos, mas a atividade melhorou no final de 2025, à medida que as expectativas de taxas se estabilizaram e os credores ajustaram as estruturas. As avaliações subiram para faixas de EBITDA maiores dentro do mercado médio, o que reforçou o prêmio por escala e resiliência no mercado de private equity. Os compradores estratégicos permaneceram concorrentes ativos com menor sensibilidade às taxas e maior captura de colaboração, o que influenciou a dinâmica de leilões e as avaliações de resultado.

Análise Geográfica

A América do Norte detinha uma participação de mercado de 51,87% em 2025, sustentada por USD 880 bilhões em dry powder (em setembro de 2025, abaixo de USD 1,3 trilhão em dezembro de 2024). O valor dos negócios de PE nos EUA cresceu 8% em relação ao ano anterior no primeiro semestre de 2025, para mais de USD 195 bilhões, enquanto a atividade global de buyout atingiu entre USD 911 bilhões e USD 1,5 trilhão, com patrocinadores norte-americanos impulsionando mega-transações. Os mercados de empréstimos sindicalizados amplamente distribuídos processaram USD 404 bilhões no terceiro trimestre de 2025, e a emissão global de financiamento alavancado atingiu USD 1,3 trilhão, alta de 45% em relação ao ano anterior. O setor de TMT atraiu USD 285,9 bilhões em investimentos de PE até o terceiro trimestre de 2025, a saúde atingiu USD 73,5 bilhões, e os investimentos em infraestrutura/energia totalizaram USD 65,1 bilhões. O Canadá registrou 646 negócios de PE no valor de CAD 57 bilhões (USD 41,63 bilhões) em 2024, com a atividade de 2025 em 488 negócios por CAD 46 bilhões (USD 33,59 bilhões) até novembro.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 7,48% até 2031, liderada pelo aumento de 73% no valor dos negócios da Índia em relação ao ano anterior e pelo aumento de 155% do Japão. A atividade de investimento acumulada no ano até o terceiro trimestre de 2025 totalizou USD 75 bilhões, com Índia e Japão contribuindo com 60%. O crescimento da Índia é impulsionado por plataformas de SaaS, saúde, ciências da vida e um mercado de IPO favorável. As alocações institucionais em infraestrutura subiram de 1,3% em 2020 para 2,2% em 2024. O fundo soberano da China busca compradores secundários para USD 1 bilhão em investimentos de PE, enquanto fundos da Coreia do Sul e do Oriente Médio expandem os investimentos regionais. A atividade de saída atingiu USD 54 bilhões acumulados no ano até o terceiro trimestre de 2025, com Índia e Japão respondendo por 60% do valor realizado.

O valor dos negócios de PE na Europa atingiu €177 bilhões (USD 208,20 bilhões) no terceiro trimestre de 2025, um aumento de 25% em relação ao segundo trimestre, com mega negócios superiores a €1 bilhão (USD 1,18 bilhão) respondendo por 32% do valor total. O valor dos negócios de fechamento de capital cresceu 65% em 2024, com exemplos notáveis de 2025 incluindo Darktrace e Hargreaves Lansdown. A atividade em saúde dobrou para USD 59 bilhões, e o IPO da Verisure captou €3,2 bilhões, o maior IPO apoiado por PE na história europeia. Mudanças regulatórias, incluindo AIFMD II e ELTIF 2.0, visam aprimorar os investimentos transfronteiriços, enquanto o Acordo Mansion House do Reino Unido tem como meta alocações de 5-10% dos fundos de pensão em mercados privados até 2030.

A América do Sul e o Oriente Médio e África mostram crescimento seletivo. A América Latina tem 39 unicórnios e mais de 60 empresas de tecnologia prontas para eventos de liquidez. O Brasil lidera na adoção de stablecoins, enquanto o ecossistema de fintech da Nigéria amadurece com aquisições notáveis. O Oriente Médio atrai capital de infraestrutura e transição energética, com fundos soberanos co-investindo globalmente e domesticamente.

Cenário Competitivo

O mercado de private equity é fragmentado em nível global, mas a concorrência se intensificou entre os gestores de escala à medida que os limited partners se tornaram mais seletivos e o capital permaneceu concentrado em plataformas comprovadas. Os grandes gestores adquiriram concorrentes com mais frequência nos últimos cinco anos do que no período anterior, o que sinalizou consolidação em torno de plataformas com captação de recursos durável e capacidades operacionais. A persistência de desempenho aumentou para os principais gestores em comparação com vintages anteriores, enquanto a lacuna entre os quartis superior e inferior se ampliou, o que elevou o prêmio na seleção de gestores. Os compradores estratégicos também competiram ativamente por ativos à medida que alocaram seus balanços patrimoniais para buscar colaboração e horizontes de integração mais longos do que a maioria dos patrocinadores.

A criação de valor operacional superou a engenharia financeira como principal fonte de retornos, o que aumentou a ênfase na aceleração de receitas, precificação e produtividade habilitada por IA no mercado de private equity. Os gestores investiram em parceiros operacionais e talentos especializados para integração de IA, otimização de precificação, resiliência da cadeia de suprimentos e análise de dados para ampliar o diferencial operacional na saída. As empresas do portfólio expandiram os casos de uso de IA em 2025, e os executivos aumentaram os orçamentos de software para IA em comparação com categorias não relacionadas à IA, o que mostrou como a adoção digital é agora uma expectativa básica para a criação de valor. O mercado de private equity registrou alocação ativa em infraestrutura de IA e tecnologia da saúde, onde a adoção digital se mapeia para demanda final durável e sustenta a alocação de grandes volumes.

As oportunidades de espaço em branco incluíam ativos industriais subexplorados, adjacências de ativos reais a construções digitais e plataformas do mercado médio inferior com planos operacionais disciplinados e múltiplas trajetórias de saída. A infraestrutura vinculada a cargas de trabalho de IA, energia renovável e redes elétricas apresentou potencial de alocação de vários anos, com os maiores gestores captando capital dedicado para escalar nessas áreas. Os veículos de continuação amadureceram como um conjunto de ferramentas central para liquidez e para estender a propriedade de ativos de alta convicção, à medida que os gestores otimizaram o período de detenção para realizar os planos operacionais. O mercado de private equity também atraiu capital de varejo incremental por meio de estruturas evergreen, o que adicionou uma base de investidores mais estável e contracíclica ao lado das instituições tradicionais.

Líderes do Setor de Private Equity

Bain Capital

BC Partners

Blackstone

Brookfield Asset Management

Carlyle Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Blackstone e TPG Capital concluíram a aquisição de fechamento de capital da Hologic por USD 18,3 bilhões, uma empresa líder em tecnologia médica para saúde feminina, representando aproximadamente 9% do valor total global dos negócios de private equity em saúde para 2025 e sublinhando o apetite sustentado dos investidores por plataformas de medtech de escala com posições de mercado defensáveis.

- Novembro de 2025: A Montagu captou um veículo de continuação de EUR 2 bilhões (USD 2,35 bilhões) para a Wireless Logic, o principal provedor global de conectividade gerenciada, demonstrando a viabilidade contínua dos secundários liderados por GPs em grande escala como mecanismo de liquidez para estender a propriedade de ativos estrela enquanto oferece opcionalidade aos LPs.

- Outubro de 2025: Um consórcio liderado pela BlackRock, com participação da Nvidia e da Microsoft, adquiriu a Aligned Data Centers por aproximadamente USD 40 bilhões (com potencial de superar USD 100 bilhões incluindo dívida), marcando a maior transação de data center da história e sinalizando o imperativo estratégico de garantir infraestrutura de energia e computação para suportar cargas de trabalho de IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado global de private equity como o conjunto de ativos sob gestão, capital comprometido e dry powder disponível para fundos que adquirem ou fornecem capital de crescimento a empresas fora das bolsas públicas; abrange veículos de buyout, crescimento, venture, secundários e fund-of-fund em todas as regiões, moedas e setores.

Exclusões do âmbito: A dimensionamento exclui intencionalmente o crédito privado, os fundos imobiliários, os veículos de infraestruturas e as estratégias de hedge fund que não visam participações de controlo em capital próprio.

Visão Geral da Segmentação

- Por Tipo de Fundo

- Buyout e Crescimento

- Capital de Risco

- Mezanino e Ativos em Dificuldades

- Secundários e Fundos de Fundos

- Por Setor

- Tecnologia (Software)

- Saúde

- Imóveis e Serviços

- Serviços Financeiros

- Indústria

- Consumo e Varejo

- Energia e Energia Elétrica

- Mídia e Entretenimento

- Telecomunicações

- Outros (Transporte, etc.)

- Por Investimentos

- Large Cap

- Mercado Médio Superior

- Mercado Médio Inferior

- Pequeno e SMID

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para fundamentar as conclusões, a nossa equipa realiza entrevistas estruturadas e inquéritos web com general partners, limited partners, agentes de colocação e advogados setoriais abrangendo a América do Norte, a Europa, a Ásia-Pacífico e o CCG. As discussões clarificam movimentos de capital ocultos, planos regionais de deployment de dry powder e patamares esperados de taxa interna de retorno, garantindo que os inputs do modelo reflitam o sentimento no terreno.

Investigação Documental

Os analistas da Mordor começam com evidências a nível macro extraídas de fontes de primeira linha, como o World Investment Report da UNCTAD, os conjuntos de dados de Finanças Empresariais da OCDE, os fluxos de investimento global do Banco Mundial e os registos regulatórios da US SEC e da ESMA. Enriquecemos estes dados com informações específicas do setor provenientes dos dashboards públicos da Preqin, da S&P Global Market Intelligence e das Financial Stability Reviews do FMI, que acompanham a angariação de fundos, os valores de saída e as valorizações de NAV. A informação paga da D&B Hoovers ajuda-nos a verificar as divulgações de AUM e as estruturas de comissões de gestores individuais. Os principais jornais, os portais de associações e as declarações auditadas 10-K completam o contexto. Esta lista é meramente ilustrativa; muitas outras fontes informam o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Um modelo top-down assenta no AUM global reportado e nos compromissos não chamados, convertidos em termos de dólar constante, antes de ser verificado através de roll-ups de fundos amostrados e verificações cruzadas de valor de transações. As variáveis-chave incluem compromissos anuais, taxas de utilização de dry powder, rácios exit-to-NAV, yields de obrigações soberanas a 10 anos, crescimento do PIB global e múltiplos de avaliação do MSCI ACWI, cada um previsto através de regressão multivariada e técnicas ARIMA. Quando as amostras bottom-up sub-representam gestores emergentes, são aplicados fatores de ajustamento utilizando os ticket sizes medianos recolhidos durante a prospeção primária.

Ciclo de Validação de Dados e Atualização

Os outputs intermédios passam por três camadas de revisão: análises de variância face a benchmarks públicos, verificações de anomalias por pares seniores e uma aprovação final uma semana antes da publicação. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como alterações regulatórias ou volatilidade superior a 10 por cento nos dados trimestrais de angariação de fundos.

Por que Razão a Linha de Base de Private Equity da Mordor Inspira Confiança

As estimativas publicadas diferem porque as empresas adotam âmbitos, bases cambiais e cadências de atualização distintos. Algumas acompanham apenas fundos fechados, outras contabilizam o deal flow, enquanto algumas se baseiam em inquéritos voluntários a gestores.

Os principais fatores de divergência incluem a inclusão pela Mordor de co-investimentos e pools evergreen, a nossa normalização cambial anual e a prática de validar os valores de dry powder diretamente com os CFO dos fundos. Os editores externos frequentemente excluem as categorias de venture ou limitam-se aos proceeds de transações reportados, o que comprime os seus totais e amplifica o crescimento percebido.

Comparação com benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 17,36 T (2025) | Mordor Intelligence | - |

| USD 593,3 B (2025) | Global Consultancy A | Contabiliza apenas fundos fechados; omite co-investimentos e pools evergreen |

| USD 530,3 B (2025) | Trade Journal B | Utiliza o valor anunciado das transações; exclui fundos de venture e de crescimento de capital próprio |

A comparação demonstra que âmbitos mais restritos reduzem os valores de mercado em mais de uma ordem de grandeza, ao passo que as regras de inclusão disciplinadas da Mordor, a validação multi-fonte e o ciclo de atualização anual produzem uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claramente documentadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de private equity?

O tamanho do mercado de private equity é estimado em USD 19,96 trilhões em 2026 e deve atingir USD 37,85 trilhões até 2031 a um CAGR de 13,65%.

Quais tipos de fundos e setores estão liderando e crescendo mais rapidamente no private equity?

Os buyouts lideraram com uma participação de 38,39% em 2025, enquanto os secundários e fundos de fundos são os de crescimento mais rápido a um CAGR de 8,84%; a tecnologia detinha uma participação de 32,87% em 2025 e energia e energia elétrica é o de crescimento mais rápido a um CAGR de 11,38%.

O que está impulsionando a atividade de negócios e a liquidez no private equity em 2026?

O elevado dry powder, a reabertura dos mercados de empréstimos sindicalizados e a ampla adoção de veículos de continuação liderados por GPs e secundários estão impulsionando a alocação e desbloqueando saídas, enquanto os veículos evergreen de varejo adicionam resiliência de capital.

Quais regiões oferecem o maior impulso para a alocação de private equity?

A América do Norte detinha uma participação de 51,87% em 2025 com forte acesso a financiamento, enquanto a Ásia-Pacífico é a de crescimento mais rápido a um CAGR de 7,48%, impulsionada pela Índia e pelo Japão e pelas crescentes necessidades de infraestrutura.

Como as taxas de juros e as condições de financiamento estão afetando as transações de private equity?

As taxas mais altas reduziram a alavancagem e pressionaram a cobertura, mas o afrouxamento de 2025 e os volumes recordes de empréstimos sindicalizados melhoraram o acesso para negócios de large cap, o que deslocou a criação de valor para melhorias operacionais.

Quais estratégias os principais gestores estão usando para diferenciar o desempenho?

As empresas líderes enfatizam a criação de valor operacional, a integração de IA, a especialização setorial e as soluções de liquidez por meio de veículos de continuação e secundários para melhorar os retornos e as distribuições.

Página atualizada pela última vez em: