Tamanho e Participação do Mercado de Interconexão de Data Centers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Tamanho do Mercado (2026) | 18.62 Bilhões de dólares |

| Tamanho do Mercado (2032) | 42.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 14.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interconexão de Data Centers pela Mordor Intelligence

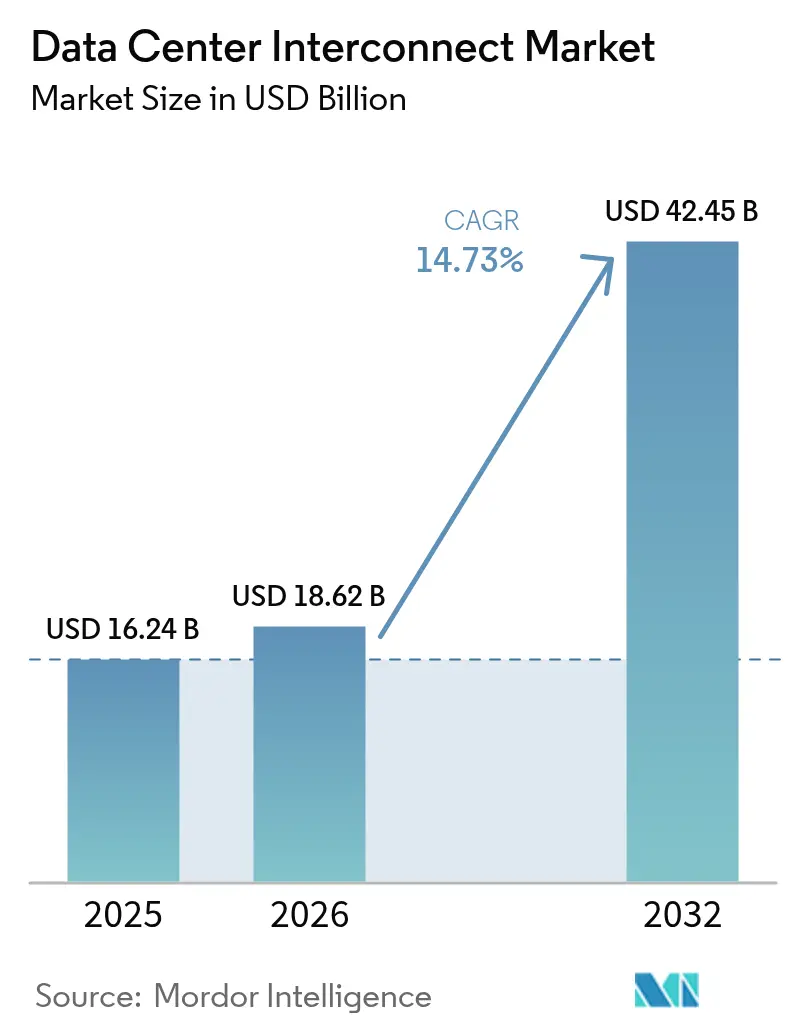

O mercado de interconexão de data centers foi avaliado em USD 16,24 bilhões em 2025 e estima-se que cresça de USD 18,62 bilhões em 2026 para atingir USD 42,45 bilhões até 2032, a um CAGR de 14,73% durante o período de previsão (2026-2032). Os elevados gastos de capital por parte dos operadores de hiperescala, a migração de cargas de trabalho de inteligência artificial que exigem largura de banda ultra-elevada e a expansão das implantações de borda estão reformulando as prioridades de arquitetura de rede. Os operadores estão migrando de enlaces empresariais monolíticos para estruturas otimizadas para IA e de baixa latência, construídas sobre óptica coerente, comutação fotônica e controle definido por software. O crescimento de curto prazo concentra-se em corredores metropolitanos onde enlaces de 400 Gbps e 800 Gbps substituem ondas legadas de 100 Gbps. A inovação do lado da oferta em óptica co-empacotada e motores coerentes de 1,6 Tbps reforça a perspectiva de expansão a longo prazo, enquanto os mandatos de sustentabilidade impulsionam a adoção de comutação energeticamente eficiente e óptica de curto alcance preparada para resfriamento líquido. Os padrões de investimento regional permanecem heterogêneos: a Ásia-Pacífico lidera nas adições de capacidade, a América do Norte domina em P&D e a Europa escala projetos de interconexão ecológica para satisfazer metas de neutralidade de carbono.

Principais Conclusões do Relatório

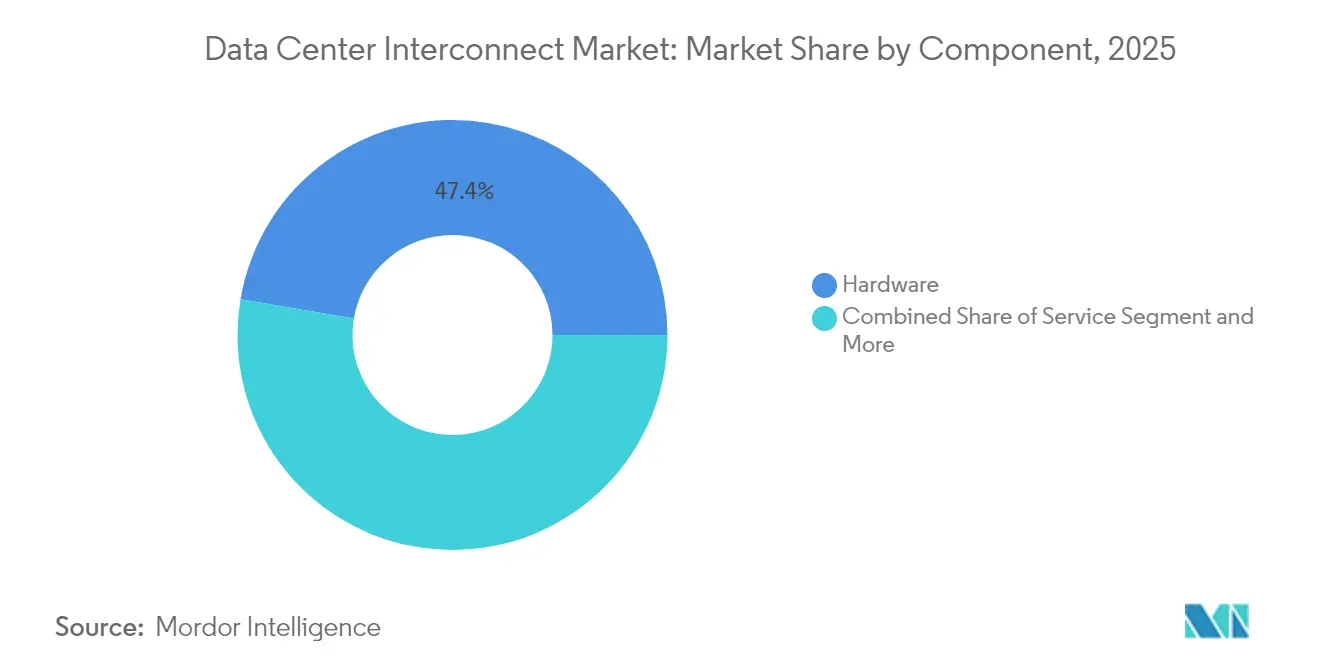

- Por componente, o hardware representou 47,35% da participação do mercado de interconexão de data centers em 2025; as plataformas de redes definidas por software e controle estão posicionadas para registrar o CAGR mais rápido de 16,12% até 2032.

- Por tipo de conectividade, os enlaces de curto alcance capturaram 60,25% do tamanho do mercado de interconexão de data centers em 2025, enquanto se espera que as conexões de longo alcance cresçam a um CAGR de 14,88% de 2026 a 2032.

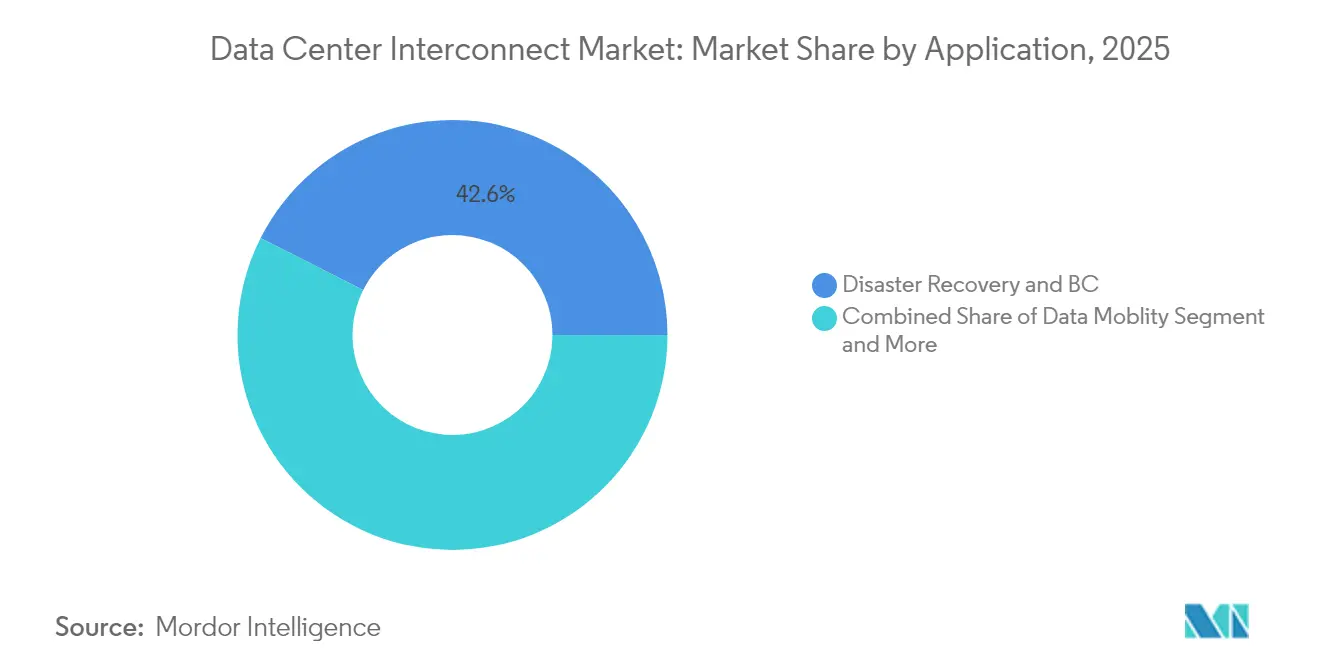

- Por aplicação, a recuperação de desastres e a continuidade dos negócios representaram 42,55% da receita de 2025; a mobilidade de dados deve expandir-se a um CAGR de 15,05% até 2032.

- Por setor de usuário final, os provedores de serviços de comunicação detinham 58,25% da receita de 2025, no entanto os provedores de conteúdo de internet e neutros de operadora registrarão um CAGR de 14,66% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Interconexão de Data Centers

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão das implantações de data centers de borda e hiperescala | +2.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do tráfego de IA/HPC exigindo enlaces superiores a 400 Gbps | +3.2% | América do Norte, China, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Implantações comerciais de 5G acelerando a demanda de backhaul de baixa latência | +1.9% | Núcleo da Ásia-Pacífico, transbordamento para a Europa e América do Norte | Médio prazo (2-4 anos) |

| Retrofits de resfriamento líquido em campus impulsionando os gastos com óptica de curto alcance | +1.1% | Mercados de hiperescala globais | Curto prazo (≤ 2 anos) |

| Colocalização de estações terrestres de satélite criando novos nós de interconexão de data centers | +0.8% | América do Norte rural, Norte da Europa, Austrália | Longo prazo (≥ 4 anos) |

| Mandatos de zero emissão líquida impulsionando a adoção de estruturas de comutação fotônica | +1.4% | Europa, Califórnia, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Implantações de Data Centers de Borda e Hiperescala

Os operadores de hiperescala reservaram USD 180 bilhões para infraestrutura distribuída que posiciona a computação próxima aos usuários,[1]Equipe Vicor, "Definindo a computação de ponta do futuro usando microcentros de dados", Vicor Corporation, vicorpower.comforçando os projetos de interconexão a suportar topologias de malha densa em vez de layouts em hub-and-spoke. A expansão de USD 100 bilhões da Amazon e o programa de USD 65 bilhões da Meta tipificam essa mudança. As micro-instalações de borda, projetadas para crescer a um CAGR de 37,9%, exigem óptica de curto alcance energeticamente eficiente combinada com roteamento programável capaz de rebalancear o tráfego em tempo real. Os hotéis de operadoras agora funcionam como nós de borda onde operadores de nuvem, conteúdo e rede convergem, acrescentando nova demanda por enlaces intra-metropolitanos de múltiplos inquilinos.

Aumento do Tráfego de IA/HPC Exigindo Enlaces Superiores a 400 Gbps

O treinamento de modelos de IA gera padrões de tráfego de todos para todos que saturam as redes legadas de 100 Gbps. Os embarques de módulos ópticos para 400G/800G superaram 20 milhões de unidades em 2024,[2]Eliza Strickland, "A Crucial Optical Technology Has Finally Arrived" (Uma tecnologia óptica crucial finalmente chegou), IEEE Spectrum, spectrum.ieee.org sublinhando cronogramas de migração agressivos. O roteiro de comutação fotônica de 800G da NVIDIA e o padrão Ethernet 800G do IEEE ilustram o pivô do ecossistema para a óptica coerente que avança em direção a canais de 1,6 Tbps. As estruturas de comutação fotônica reduzem as contagens de saltos e a latência, permitindo que os clusters de IA escalem sem as penalidades de sobresubscrição das árvores spine-leaf elétricas.

Implantações Comerciais de 5G Acelerando a Demanda de Backhaul de Baixa Latência

O acesso de rádio 5G exige latência de ida e volta inferior a 5 ms, obrigando os operadores a interconectar sites de agregação de borda com data centers centrais usando caminhos de fibra inferiores a 20 km. A Vapor IO e a NVIDIA implantaram uma borda 5G habilitada por IA em Las Vegas,[3]Escritores da equipe, "Vapor IO and NVIDIA Launch AI-Driven 5G Edge Deployment", Edge Industry Review, edgeir.com ilustrando o forte acoplamento entre a computação de borda móvel e as estruturas de interconexão de data centers. A segmentação definida por software e a alocação dinâmica de largura de banda garantem que as fatias com QoS rigoroso atendam a perfis de aplicação variados.

Retrofits de Resfriamento Líquido em Campus Impulsionando os Gastos com Óptica de Curto Alcance

O resfriamento líquido permite densidades de rack mais elevadas, aumentando os requisitos de largura de banda intra-instalação. Cada retrofit coincide com atualizações de servidores em que os operadores adotam óptica 400G MPO de 16 fibras para sustentar o tráfego leste-oeste causado pelas cargas de inferência de IA. Os compromissos de sustentabilidade, como o plano da EdgeConneX para operações neutras em carbono até 2030, alinham-se com essas atualizações térmicas e ópticas.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Elevado custo inicial da óptica coerente e dos ROADMs | -1.8% | Global, notavelmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Problemas de interoperabilidade multifornecedor e complexidade de rede | -1.2% | Global | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para construção de fibra | -2.1% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Atrasos nas licenças municipais para abertura de valas de metro-haul | -0.9% | Centros urbanos mundiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Inicial da Óptica Coerente e dos ROADMs

Os motores coerentes avançados e os multiplexadores ópticos de inserção e extração reconfiguráveis (ROADMs) exigem prêmios de até 300% em relação aos equipamentos legados, sobrecarregando os orçamentos de capex das operadoras de médio porte. O mercado de ROADMs está projetado em USD 1,2 bilhão até 2026, refletindo as elevadas necessidades de investimento. Os operadores em regiões sensíveis a custos adiam as atualizações, reforçando um padrão global de adoção em dois níveis.

Escassez de Mão de Obra Qualificada para Construção de Fibra

As implantações de telecomunicações enfrentam uma lacuna de mão de obra que a Associação da Indústria de Semicondutores estima que precisará de 1 milhão de técnicos adicionais até 2030. A inflação salarial eleva os custos de abertura de valas metropolitanas e os longos ciclos de treinamento atrasam a conclusão dos projetos. As implantações rurais sofrem as restrições mais severas, retardando a conectividade de última milha para as zonas de borda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Orquestração de Software Impulsiona as Arquiteturas de Próxima Geração

O hardware deteve 47,35% da receita de 2025 à medida que os operadores adquiriam prateleiras de DWDM densas e transceivers coerentes que fundamentam o mercado de interconexão de data centers. O segmento de software registrará um CAGR de 16,12% à medida que os controladores automatizam o agrupamento de largura de banda, o direcionamento de latência e o failover. Os fornecedores que buscam óptica co-empacotada combinam comutação de silício com lasers embutidos, reduzindo a energia por bit e diminuindo as pegadas. A receita de serviços cresce em paralelo, refletindo a demanda por design, integração e suporte ao ciclo de vida.

O tamanho do mercado de interconexão de data centers para hardware está previsto para aumentar junto com as implantações de clusters de IA, no entanto a orquestração programável permanece o diferenciador estratégico. Os operadores usam APIs abertas para integrar óptica de múltiplos fornecedores em uma única estrutura baseada em intenção, reduzindo os ciclos de provisionamento de semanas para horas.

Por Tipo de Conectividade: O Crescimento de Longo Alcance Acelera a Expansão Inter-Regional

Os enlaces de curto alcance (< 80 km) entregaram 60,25% da receita de 2025 porque os campi metropolitanos, os on-ramps de nuvem e os hotéis de operadoras exigem largura de banda leste-oeste densa. Os sistemas de longo alcance superarão com um CAGR de 14,88% à medida que os hiperescaladores buscam resiliência entre regiões. O tamanho do mercado de interconexão de data centers para longo alcance se beneficiará de plataformas coerentes de 1,6 Tbps que comprimem mais capacidade nas fibras existentes.

Projetos como o cabo submarino Medusa adicionam novas rotas ligando a Europa e a África, criando novos pools de demanda. Enquanto isso, o crescimento de borda sustenta os volumes de curto alcance, garantindo uma alocação equilibrada de capex entre os domínios metropolitano e de backbone.

Por Aplicação: A Mobilidade de Dados Emerge como Diferenciador Estratégico

A recuperação de desastres liderou os gastos de 2025 com uma participação de 42,55% à medida que as empresas reforçavam as suas posturas de continuidade de negócios. A mobilidade de dados crescerá mais rapidamente a um CAGR de 15,05% à medida que modelos de IA, bancos de dados e imagens de contêiner se movem fluidamente entre nuvens. A participação do mercado de interconexão de data centers para soluções de mobilidade aumenta porque as estratégias de múltiplas nuvens dependem de replicação de baixa latência e transferência de armazenamento de objetos.

O agrupamento de recursos compartilhados suporta picos de HPC enquanto a inteligência de borda empurra modelos para nós de inferência, elevando os picos de tráfego temporal. Os fornecedores que oferecem largura de banda sob demanda e criptografia na taxa de linha estão posicionados para capturar esses fluxos de trabalho críticos em latência.

Por Setor de Usuário Final: Os ICPs/CNPs Impulsionam a Inovação por Meio da Escala

Os provedores de serviços de comunicação mantiveram 58,25% da receita em 2025, aproveitando as redes de fibra em todo o país para monetizar ondas grossistas. Os provedores de conteúdo de internet e neutros de operadora registrarão um CAGR de 14,66% à medida que as plataformas de hiperescala e os colos neutros correm para adicionar capacidade. A demanda do governo, pesquisa e educação permanece estável à medida que as agências públicas modernizam os backbones de rede legados.

Os hiperescaladores integram verticalmente a óptica - exemplificado pelo programa interno de transceptores da Microsoft - para controlar custos e riscos de fornecimento. As cadeias de colocalização neutra, como a Equinix, expandem os mercados de conexões cruzadas, reforçando a demanda secular por estruturas de interconexão independentes de fornecedor.

Análise Geográfica

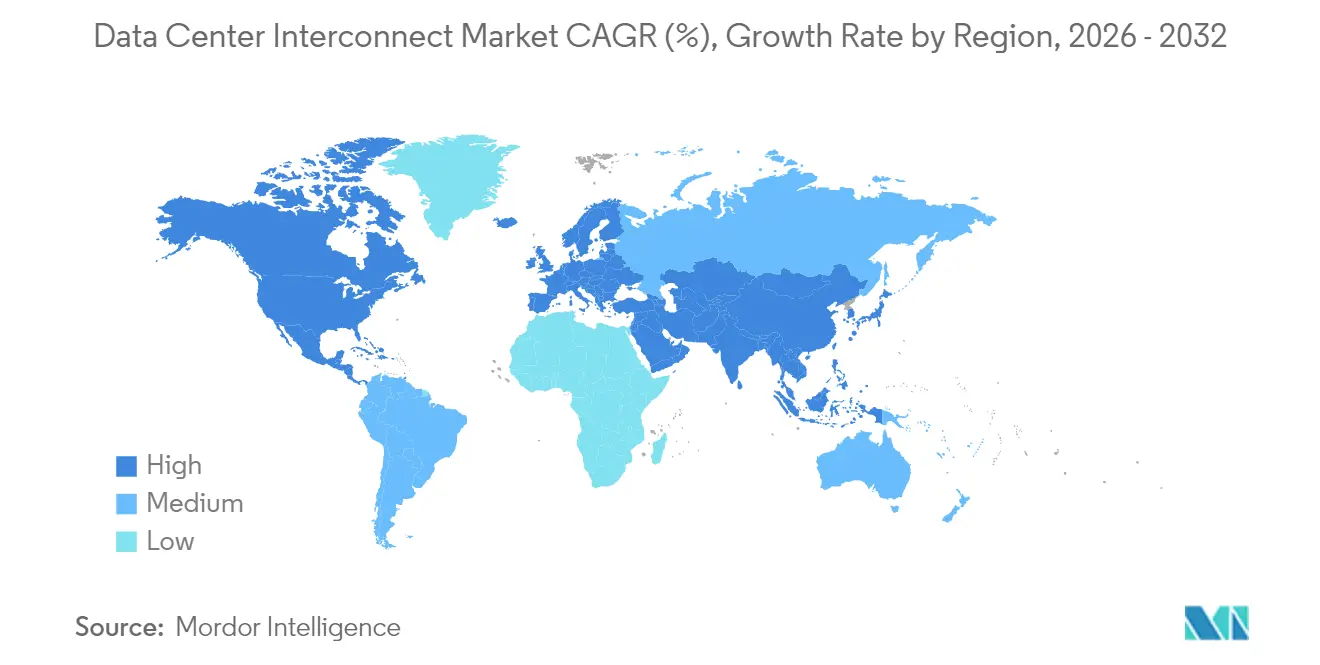

A América do Norte lidera o mercado de interconexão de data centers devido aos campi de hiperescala concentrados, corredores de fibra avançados e um ecossistema de código aberto ativo. A atualização de 400 GE da DE-CIX Dallas destaca a densificação metropolitana. Os projetos nos Estados Unidos lideram a adoção de comutação fotônica, auxiliados por robusto financiamento de capital de risco e incentivos fiscais favoráveis.

A Ásia-Pacífico é a região de crescimento mais rápido, com a capacidade de data centers esperada para triplicar até 2033 com base na adoção de nuvem na China, Japão, Índia e mercados da ASEAN. As ambições domésticas de IA e as implantações de 5G aceleram tanto as construções metropolitanas de curto alcance quanto os corredores de longo alcance transfronteiriços.

A Europa equilibra as regras de sustentabilidade e os objetivos de soberania digital. Somente a Alemanha está projetada para atingir uma valorização de data centers de USD 25,3 bilhões até 2029, adquirindo óptica de alta eficiência para alinhar-se com o compromisso de neutralidade de carbono da UE. Cabos submarinos como o 2Africa melhoram a resiliência, apoiando a troca de conteúdo com hubs do Oriente Médio e da África.

A América Latina é um teatro de investimento crescente; o Brasil representa 40% dos gastos regionais, e a busca da Brookfield por um parceiro para a Ascenty sublinha a confiança no crescimento de hiperescala. O cluster de Querétaro no México atrai os principais provedores de nuvem que buscam latência inferior a 20 ms para os mercados dos Estados Unidos.

O Oriente Médio e a África buscam iniciativas soberanas de IA e nuvem. Os estados do Golfo implantam campi resfriados a líquido conectados a usinas solares, enquanto rotas terrestres ao longo do Mar Vermelho e novos desembarques de cabos no Quênia ampliam o alcance continental.

Cenário Competitivo

A concorrência permanece moderada com a consolidação contínua. A aquisição da Infinera pela Nokia por USD 2,3 bilhões une o silício DSP coerente com o alcance de canal global, intensificando a disputa por portfólios ópticos de ponta a ponta. O acordo de fibra Crown Castle de USD 4,25 bilhões da Zayo reforça a presença metropolitana em cidades dos Estados Unidos de segundo nível.

Os fornecedores se diferenciam por meio de pilhas integradas de hardware e software, telemetria de rede baseada em IA e recursos de sustentabilidade. As startups que visam a comutação fotônica ou a óptica co-empacotada perturbam o status quo ao reduzir drasticamente o custo por bit. As alianças do ecossistema - como a da Kyndryl com a Cloudflare ou a da Lumen com o Google Cloud - agrupam conectividade e serviços gerenciados, aprofundando a captura de valor.

Os depósitos de patentes aceleram em torno de fibra de múltiplos núcleos, criptografia resistente a computadores quânticos e fotônica de silício. A profundidade da propriedade intelectual torna-se um escudo estratégico à medida que os hiperescaladores avaliam decisões de construção interna versus compra.

Líderes do Setor de Interconexão de Data Centers

Ciena Corp

Cisco Systems Inc

Juniper Networks Inc

Fujitsu Ltd

Microsemi Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Brookfield busca parceiro para a Ascenty em meio ao boom de data centers no Brasil

- Dezembro de 2024: A MDC Data Centers entra no México com a instalação de Querétaro

- Novembro de 2024: A Equinix emite EUR 1,15 bilhão em títulos verdes para financiar projetos de eficiência

- Outubro de 2024: A Nokia conclui a aquisição da Infinera por USD 2,3 bilhões

Escopo do Relatório Global do Mercado de Interconexão de Data Centers

A tecnologia de Interconexão de Data Centers (DCI) conecta dois ou mais data centers entre si em distâncias curtas, médias ou longas usando conectividade de pacotes ópticos de alta velocidade. Algumas grandes operações usam a DCI para conectar seus próprios data centers dentro de suas infraestruturas empresariais estendidas, enquanto outras se conectam a parceiros, provedores de nuvem ou operadores de data centers para permitir um compartilhamento mais simples de dados e recursos ou para lidar com necessidades de recuperação de desastres. O mercado estudado concentra-se nos setores de usuário final que utilizam a DCI para abordar desafios de espaço e energia.

O mercado de interconexão de data centers é segmentado por Aplicação (Recuperação de Desastres e Continuidade de Negócios, Compartilhamento de Dados e Recursos, Mobilidade de Dados (Armazenamento)), por Vertical de Usuário Final (Provedores de Serviços de Comunicação (CSPs), Provedores de Conteúdo de Internet e Neutros de Operadora (ICPs/CNPs), Governo/Pesquisa e Educação (Governo/P&E)) e por Geografia.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Hardware (DWDM, OTN, Pacotes) |

| Redes Definidas por Software e Controle |

| Serviços (Gerenciados, Profissionais) |

| Curto Alcance |

| Longo Alcance |

| Recuperação de Desastres e Continuidade de Negócios |

| Agrupamento de Dados e Recursos Compartilhados |

| Mobilidade de Dados (Armazenamento) |

| Outras Aplicações |

| Provedores de Serviços de Comunicação (CSPs) |

| Provedores de Conteúdo de Internet / Neutros de Operadora (ICPs/CNPs) |

| Governo, Pesquisa e Educação |

| Outras Verticais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| por Componente | Hardware (DWDM, OTN, Pacotes) | ||

| Redes Definidas por Software e Controle | |||

| Serviços (Gerenciados, Profissionais) | |||

| por Tipo de Conectividade | Curto Alcance | ||

| Longo Alcance | |||

| por Aplicação | Recuperação de Desastres e Continuidade de Negócios | ||

| Agrupamento de Dados e Recursos Compartilhados | |||

| Mobilidade de Dados (Armazenamento) | |||

| Outras Aplicações | |||

| por Setor de Usuário Final | Provedores de Serviços de Comunicação (CSPs) | ||

| Provedores de Conteúdo de Internet / Neutros de Operadora (ICPs/CNPs) | |||

| Governo, Pesquisa e Educação | |||

| Outras Verticais | |||

| por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a taxa de crescimento do mercado de interconexão de data centers?

A receita global atingiu USD 18,62 bilhões em 2026 e está projetada para aumentar para USD 42,45 bilhões até 2032 com um CAGR de 14,73%.

Qual tipo de conectividade está se expandindo mais rapidamente nas soluções de interconexão de data centers?

Estima-se que os enlaces de longo alcance (≥ 80 km) cresçam a um CAGR de 14,88% entre 2026-2032, superando as implantações de curto alcance.

Como as cargas de trabalho de IA e HPC estão moldando os futuros investimentos em interconexão?

Os clusters de treinamento que necessitam de largura de banda de 400 Gbps a 800 Gbps estão levando os operadores a adotar óptica coerente, comutação fotônica e controle definido por software para desempenho de baixa latência.

Por que os provedores de serviços de comunicação permanecem o maior grupo de clientes?

Eles possuem extensas redes de fibra e serviços de ondas grossistas, permitindo-lhes capturar 58,25% da receita de 2025, mesmo à medida que os provedores de conteúdo e neutros de operadora escalam rapidamente.

Qual região está registrando o crescimento de capacidade mais rápido?

A Ásia-Pacífico, onde a capacidade total de data centers está prevista para triplicar até 2033 com base na adoção de nuvem na China, Japão, Índia e Sudeste Asiático.

Que tecnologias os fornecedores estão implantando para reduzir o consumo de energia nos enlaces de data centers?

A óptica co-empacotada e a comutação fotônica eliminam múltiplos estágios elétricos, reduzindo a energia por bit e ajudando os operadores a cumprir as metas de zero emissão líquida.

Página atualizada pela última vez em: