Tamanho e Participação do Mercado de Cryocoolers

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

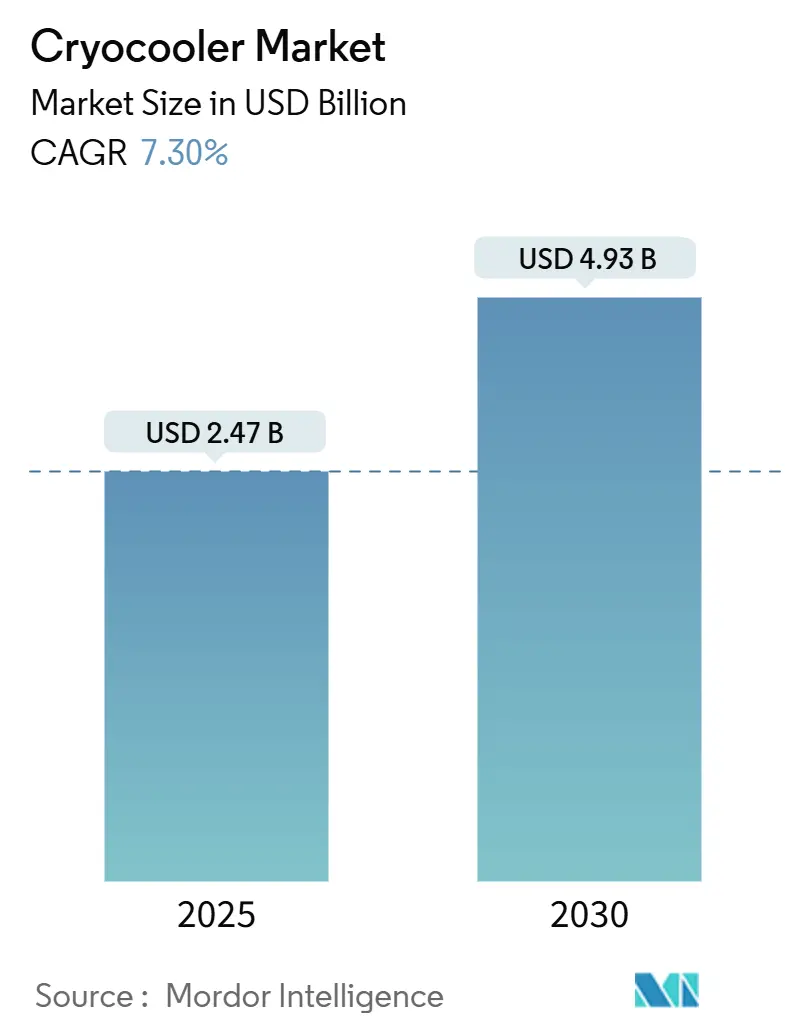

| Tamanho do Mercado (2025) | 2.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.93 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cryocoolers pela Mordor Intelligence

O mercado de cryocoolers atingiu US$ 3,47 bilhões em 2025 e está projetado para alcançar US$ 4,93 bilhões até 2030, avançando a uma TCAC de 7,30% durante 2025-2030. A crescente demanda da exploração espacial, computação quântica e instalações de ressonância magnética sem hélio ancora a trajetória de crescimento subjacente [1]NASA, Jet Propulsion Laboratory, "Small Spacecraft Technology State of the Art 2024," nasa.gov. Cryocoolers espaciais de longa duração permitem a expansão de constelações de pequenos satélites, enquanto pré-refrigeradores de diluição sub-4 K estão se tornando indispensáveis para processadores quânticos [3]Philips, Philips Healthcare, "The Drive Towards Helium-Free MRI Operations," documents.philips.com. Na área da saúde, hospitais em cidades de segundo nível em economias emergentes implantam sistemas de ressonância magnética com baixo teor de hélio que dependem de resfriamento selado em circuito fechado para evitar exposição da cadeia de suprimentos ao hélio líquido [2]ISECG, International Space Exploration Coordination Group, "Global Exploration Roadmap 2024," globalspaceexploration.org. No nível de aplicação, a proliferação de sensores infravermelhos (IV) portáteis por soldados e detectores optrônicos de próxima geração está acelerando a demanda por cryocoolers Stirling compactos que equilibram restrições de tamanho, peso e potência (SWaP).

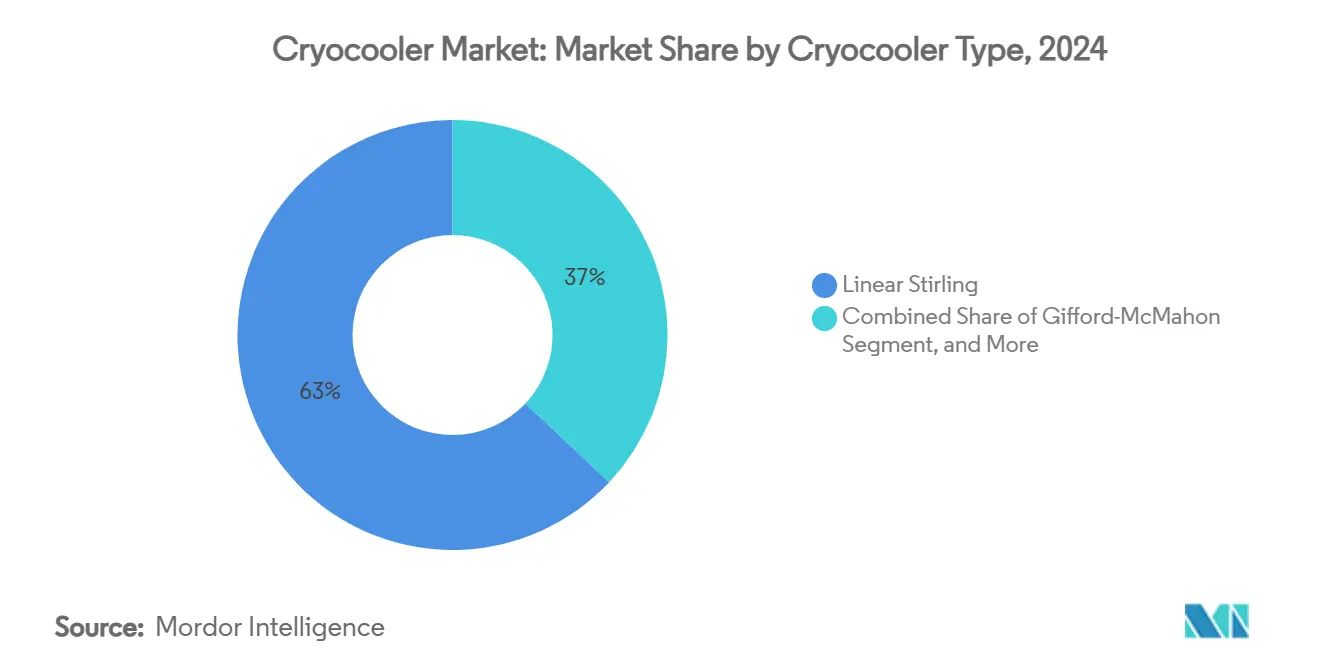

- Por tipo de cryocooler, as unidades Stirling lineares lideraram com 63% da participação do mercado de cryocoolers em 2024 ResearchGate; os sistemas pulse-tube registram a TCAC mais rápida de 9,4% até 2030.

- Por faixa de temperatura, 50-100 K deteve 42% da receita em 2024 NASA; a faixa ultra-baixa de 1-20 K está se expandindo a uma TCAC de 9,2% até 2030.

- Por ciclo operacional, projetos de circuito fechado capturaram 68% do tamanho do mercado de cryocoolers em 2024 e crescerão a uma TCAC de 10,0% até 2030.

- Por usuário final, militar e defesa contribuíram com 37% da receita em 2024 DoD; laboratórios de computação quântica representam o segmento vertical de crescimento mais rápido com TCAC de 8,6%.

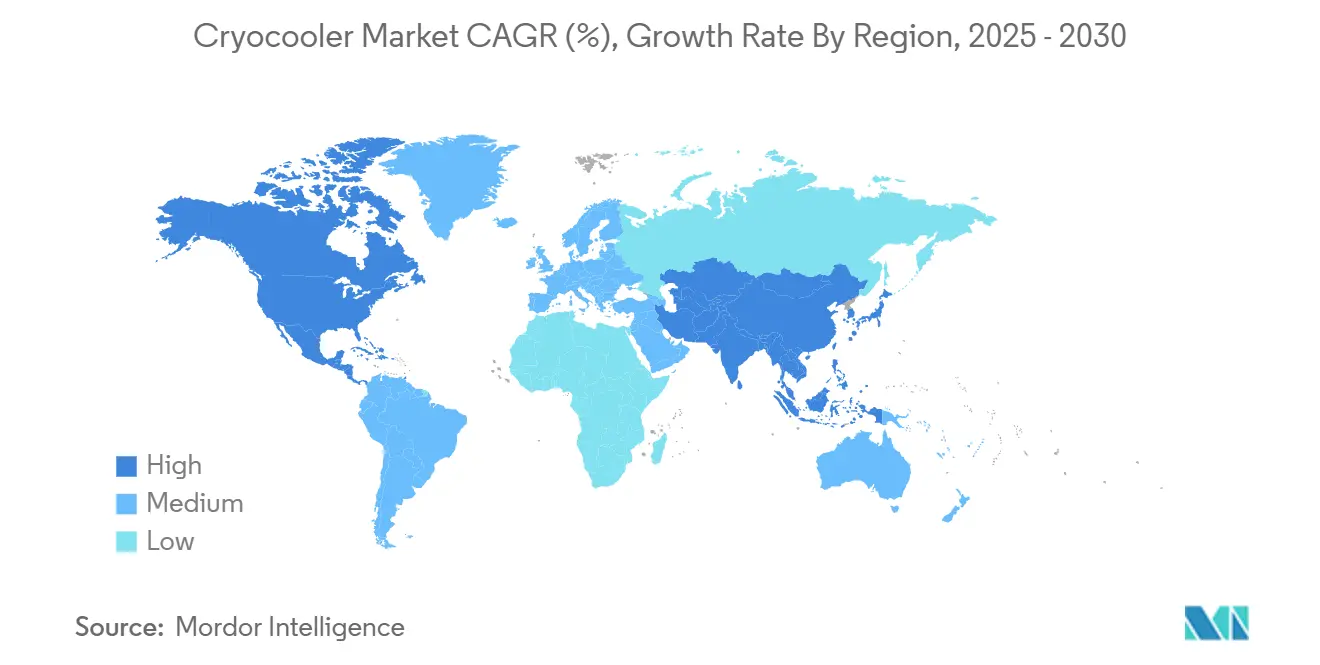

- Por região, a América do Norte deteve 38% da receita em 2024 Treasury; a Ásia-Pacífico é a geografia de crescimento mais rápido, registrando uma TCAC de 9,5% até 2030.

Tendências e Insights do Mercado Global de Cryocoolers

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na demanda por resfriamento criogênico compacto para sensores IV em dispositivos portáteis por soldados | +1.2% | América do Norte, Europa, mercados de defesa da APAC | Médio prazo (2-4 anos) |

| Rápida expansão de constelações de pequenos satélites exigindo cryocoolers espaciais de longa duração | +1.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescentes instalações de sistemas de ressonância magnética em cidades de segundo nível de economias emergentes | +1.1% | APAC, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Projetos de GNL de pico na América do Norte e China impulsionando sistemas GM de grande capacidade | +0.9% | América do Norte e China, expansão para mercados globais de GNL | Médio prazo (2-4 anos) |

| Expansão de tecnologia quântica necessita pré-refrigeradores de diluição sub-4K | +1.5% | América do Norte, Europa, centros quânticos da APAC | Longo prazo (≥ 4 anos) |

| Programas de compensação de defesa promovendo produção doméstica de cryocoolers (Índia, EAU) | +0.8% | Índia, EAU, com efeitos de expansão regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na demanda por resfriamento criogênico compacto para sensores IV em dispositivos portáteis por soldados

Programas de modernização militar estão intensificando a necessidade de cryocoolers miniaturizados que resfriam matrizes de plano focal IV sem sobrecarregar soldados com peso excessivo. Chamadas do Fundo Europeu de Defesa para detectores optrônicos avançados destacam investimento duradouro em sistemas de soldados. Fornecedores como SOFRADIR estão melhorando arquiteturas de detectores de Alta Temperatura Operacional que toleram >100 K, reduzindo assim orçamentos de potência do refrigerador. Pesquisa contínua de resistência ao desgaste em revestimentos de vedação de pistão permite ciclos de trabalho mais longos para compressores lineares SPIE. Finalmente, regras de compensação de defesa na Índia e EAU estão construindo bases de produção doméstica que poderiam reduzir custos unitários e remodelar fluxos tradicionais de exportação.

Rápida expansão de constelações de pequenos satélites exigindo cryocoolers espaciais de longa duração

SmallSats cada vez mais integram refrigeradores mecânicos para apoiar imageadores hiperespectrais e cargas úteis científicas que exigem temperaturas consistentes de plano focal sub-90 K ao longo de missões de vários anos. Os avanços do refrigerador Joule-Thomson da ESA oferecem operação livre de vibração essencial para estabilidade óptica. A Northrop Grumman já implantou 12 unidades pulse-tube e Stirling de longa duração em órbita, provando metas de vida útil além de 12 anos. O Roteiro de Exploração Global destaca o papel dos sistemas criogênicos em sustentar habitats lunares e ativos de Marte. O orçamento FY 2026 da NASA destina US$ 8,3 bilhões para exploração, parte dos quais financia gestão avançada de propelente criogênico que depende de hardware confiável de baixa temperatura.

Crescentes instalações de sistemas de ressonância magnética em cidades de segundo nível de economias emergentes

A expansão hospitalar na Ásia, América Latina e África depende de scanners com baixo teor de hélio que minimizam a exposição da cadeia de suprimentos a criogênicos escassos. O ímã BlueSeal da Philips usa apenas 7 litros de hélio selado, eliminando recargas planejadas e reduzindo custos do ciclo de vida. A Voxelgrids, sediada na Índia, reivindica uma redução de 60% de potência em seu sistema de 1,5 T, alinhando-se com configurações de saúde com restrições de rede. As Academias Nacionais enfatizam que ressonância magnética de campo ultra-alto (>7 T) aumenta a complexidade de resfriamento à medida que a homogeneidade do ímã se torna mais sensível à deriva térmica. A Sumitomo Heavy Industries, principal fornecedora de cryocoolers para ressonância magnética, espera que o crescimento médico eleve a receita de máquinas industriais em 2026.

Expansão de tecnologia quântica necessita pré-refrigeradores de diluição sub-4 K

O criostato Project Goldeneye da IBM prova que milhares de qubits requerem capacidade colossal de resfriamento até 25 mK. O trabalho laboratorial do NIST mostra que fluxo otimizado de hélio em pré-refrigeradores pulse-tube pode reduzir o consumo de energia em 240 milhões de kWh anualmente. Um novo refrigerador de separação de fase 3He/4He atinge uma base de 585 mK enquanto reduz o inventário de hélio-3 para 2 litros, aliviando a pressão de suprimento de isótopos. O MOU da ULVAC e Bluefors com o AIST do Japão visa refrigeradores de diluição de próxima geração que combinam estágios pulse-tube com materiais regeneradores novos. O roteiro EuroQuIC identifica capacidade criogênica como um gargalo decisivo para implantação quântica em escala continental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Limitações de remoção de calor abaixo de 10W em plataformas <5 kg | -0.8% | Global, particularmente afetando aplicações militares e espaciais portáteis | Curto prazo (≤ 2 anos) |

| Gargalo de suprimento de hélio-3 para aplicações sub-1K | -1.2% | Global, com impacto agudo em aplicações de computação quântica e pesquisa | Médio prazo (2-4 anos) |

| Não conformidade com ruído vibro-acústico para cargas úteis EO aerotransportadas | -0.6% | Mercados globais aeroespaciais e de defesa | Curto prazo (≤ 2 anos) |

| Prêmio de capex de pulse-tube sobre GM para remoção de calor >100 W | -0.7% | Global, particularmente afetando aplicações industriais e de grande escala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de remoção de calor abaixo de 10W em plataformas <5 kg

Refrigeradores miniaturizados enfrentam limites físicos onde volumes varridos decrescentes restringem a remoção de calor, desafiando projetistas de miras IV portáteis por soldados e cargas úteis de CubeSat. Até mesmo desgaste de vedação em escala micrométrica pode degradar a eficiência Stirling dentro de meses de implantação em campo. Pesquisa em dispositivos Stirling de pistão livre em miniatura mostra ganhos, mas ainda troca vibração por potência de resfriamento. As avaliações da NASA ecoam o mesmo dilema para CubeSats em órbita que devem operar dentro de envelopes rigorosos de massa-potência.

Gargalo de suprimento de hélio-3 para aplicações sub-1K

A disponibilidade de hélio-3 depende do decaimento de trítio de estoques nucleares, deixando fábricas de computação quântica expostas à escassez de isótopos a longo prazo. Os reatores CANDU da Romênia representam um novo caminho de recuperação, mas o suprimento esperado se traduz em apenas US$ 200 milhões de valor até 2029, muito abaixo da demanda prevista. Soluções alternativas - como as arquiteturas de ciclo fechado Infinite Helium da Lake Shore - reduzem o consumo, mas não podem substituir completamente o uso de isótopos. Consequentemente, projetistas de sistemas de resfriamento estão investindo em arquiteturas que minimizam volumes de hélio-3 ou o eliminam inteiramente através de técnicas de separação de fase.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Cryocooler: Dominância Stirling enfrenta desafio pulse-tube

Unidades Stirling lineares responderam por 63% da participação do mercado de cryocoolers em 2024, refletindo adoção legada em suítes de sensores de defesa. Refrigeradores pulse-tube, embora representem uma fatia menor, estão projetados para crescer a uma TCAC de 9,4% até 2030, à medida que operação livre de vibração se torna crítica para hardware quântico. A indústria de cryocoolers está, portanto, ajustando materiais regeneradores e projetos de tubos de inércia que aumentam a eficiência pulse-tube mantendo a confiabilidade. Enquanto isso, dispositivos Gifford-McMahon e GM-JT híbridos como o RJT-100 da Sumitomo atendem grandes deveres de remoção de calor em GNL e ímãs supercondutores. No geral, essa rivalidade sinaliza um reequilíbrio gradual do mercado de cryocoolers em direção a tecnologias de baixa vibração que acomodam cargas úteis emergentes sensíveis ao ruído.

Soluções de ciclo Brayton de segunda geração continuam a atender subsistemas aeroespaciais com demandas únicas de relação de pressão; entretanto, custo e complexidade limitam adoção mais ampla. Filosofias de design modular cada vez mais permitem que fabricantes troquem núcleos Stirling ou pulse-tube em carcaças de compressor comuns, encurtando tempos de desenvolvimento e atendendo necessidades diversificadas de programa. A mudança ilustra como OEMs buscam estratégias agnósticas de plataforma que protegem margens à medida que o mix de aplicações evolui dentro do mercado de cryocoolers.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Faixa de Temperatura: Temperaturas ultra-baixas impulsionam inovação

Aplicações operando entre 50 K e 100 K detiveram 42% da receita em 2024, sustentadas por ressonância magnética, sensoriamento IV e instrumentos de satélite. Inversamente, o nicho de 1-20 K está se expandindo a uma TCAC de 9,2% até 2030, à medida que regimes de milikelvin sustentam operação de qubits supercondutores. Essa mudança impulsiona P&D direcionado em matrizes regeneradoras baseadas em chumbo de alta condutividade que mantêm gradientes de temperatura em níveis de milikelvin. O resfriamento de classe nitrogênio líquido (77 K) ainda domina criostatos de laboratório, mas seu crescimento fica aquém devido à demanda em maturação. O tamanho do mercado de cryocoolers para aplicações de 1-20 K está projetado para se ampliar à medida que fábricas quânticas escalam linhas piloto, reforçando o imperativo estratégico para arquiteturas economizadoras de hélio.

Inovações como o refrigerador de separação de fase atingindo base de 585 mK com inventário minúsculo de hélio-3 destacam um caminho para desbloquear rendimento comercial sem demanda paralisante de isótopos. Simultaneamente, missões espaciais requerem estabilidade de longo prazo na faixa de 20-40 K para resfriar detectores infravermelhos médios; refrigeradores pulse-tube integrados com pré-refrigeradores Stirling permanecem soluções preferidas nesses regimes.

Por Ciclo Operacional: Sistemas de circuito fechado dominam demandas de eficiência

Arquiteturas de circuito fechado contribuíram com 68% do tamanho do mercado de cryocoolers em 2024 e sustentarão uma TCAC de 10,0%, impulsionadas pela volatilidade do preço do hélio e mandatos de sustentabilidade. Projetos selados removem o fardo logístico de reabastecimento de gás, um fator decisivo em observatórios remotos e espaçonaves em órbita. A plataforma BlueSeal de ressonância magnética ilustra o retorno comercial - apenas 7 litros de hélio, totalmente selado, garantindo tempo de atividade mesmo em hospitais rurais Philips. Em contraste, unidades de circuito aberto mantêm relevância em experimentos de curta duração onde capex dita a escolha do refrigerador. Fornecedores agora oferecem patins de recuperação de gás para retrofitar instalações legadas de circuito aberto, estendendo vida útil de ativos em meio a restrições de recursos.

Diferenciação futura girará em torno de monitoramento de gêmeo digital que prevê degradação de vedação e micro-vazamentos, estendendo assim intervalos de manutenção. A intensidade competitiva provavelmente se centrará em contratos de serviço habilitados por software em vez de apenas hardware, realinhando pools de lucro em toda a indústria de cryocoolers.

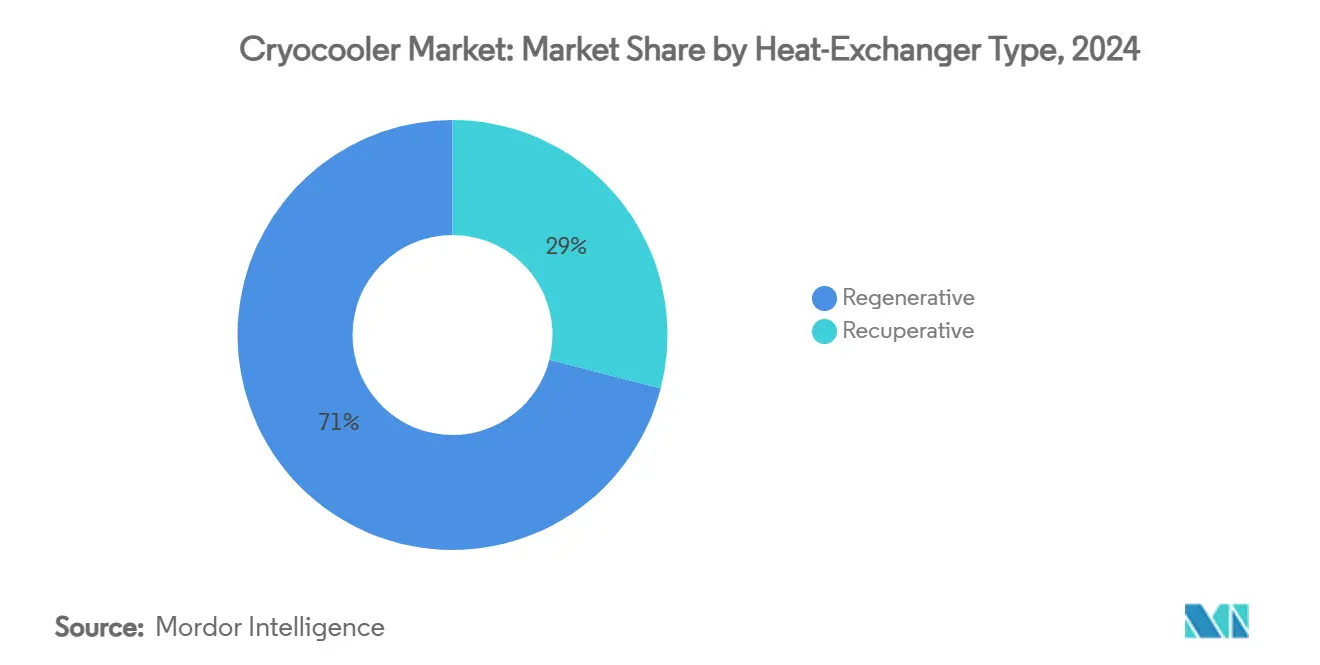

Por Tipo de Trocador de Calor: Eficiência regenerativa impulsiona liderança de mercado

Projetos regenerativos capturaram 71% da receita em 2024 e estão avançando a uma TCAC de 8,5%. Suas matrizes porosas armazenam e liberam energia térmica a cada ciclo de pressão, aumentando a eficiência volumétrica crítica para plataformas sensíveis ao peso. Avanços recentes em ligas regeneradoras de terras raras elevam a capacidade de calor volumétrica, permitindo colunas mais curtas e quedas de pressão menores. Trocadores recuperativos, em contraste, persistem em aplicações rugosas onde simplicidade supera desempenho de pico. À medida que o mercado de cryocoolers migra para arquiteturas pulse-tube, avanços de regenerador permanecem a alavanca central para elevar o coeficiente de desempenho do sistema (COP).

Por Vertical do Usuário Final: Liderança de defesa desafiada pelo surgimento da computação quântica

Defesa permaneceu o maior usuário com 37% da receita em 2024, impulsionada pela aquisição de câmeras IV de alta definição e cabeças de busca. No entanto, implantações de data centers quânticos estão projetadas para superar todos os outros verticais até 2030, expandindo a uma TCAC de 8,6%. Agências espaciais continuam a impulsionar projetos sob medida adaptados a instrumentos específicos, garantindo um backlog constante para fornecedores aeroespaciais estabelecidos. Na área da saúde, adoção de ressonância magnética em economias emergentes depende de sistemas com baixo teor de hélio, dando aos OEMs médicos uma atração única na especificação de refrigeradores. Projetos industriais de GNL empregam grandes unidades GM ou Brayton para reclamar energia fria, abrindo um nicho com vantagem de custo em plantas de regaseificação costeiras da China.

Análise Geográfica

Mercado de Cryocoolers no Resto do Mundo

A América do Norte manteve 38% da receita de 2024 com base em US$ 4,4 bilhões em P&D de defesa dos EUA que visa cargas úteis de sensores de próxima geração exigindo cryocoolers incorporados. O orçamento de US$ 8,3 bilhões para sistemas de exploração da NASA também canaliza fundos para refrigeradores espaciais de longa duração. O cluster aeroespacial do Canadá em Quebec fornece subconjuntos de compressor, enquanto o corredor maquiladora do México apoia usinagem de precisão para carcaças de regenerador. As regras de 2024 do Tesouro dos EUA proibindo investimento externo em resfriamento quântico chinês desencadearam um aumento em compromissos de fundição doméstica e joint ventures.

A Ásia-Pacífico registra o crescimento mais rápido com TCAC de 9,5%, liderada pelas iniciativas de energia fria de GNL da China e impulso quântico sob sua política industrial de 2024. A usina de energia de energia fria de Ningbo demonstra capacidade nacional para colher exergia criogênica do GNL importado. O Japão avança via parceria de refrigerador de diluição AIST e Bluefors, reforçada por subsídios de revitalização de semicondutores. As regras de compensação de defesa da Índia obrigam primes estrangeiros a obter componentes localmente, acelerando um ecossistema de fabricação nascente para Stirlings em miniatura visando óptica de soldados.

A Europa mantém participação robusta graças às missões da ESA e roteiro quântico financiado publicamente do consórcio EuroQuIC. O setor de engenharia de precisão da Alemanha subscreve P&D de regenerador, enquanto a Thales da França integra refrigeradores pulse-tube em câmeras espaciais. Os tópicos de chamada 2025 do Fundo Europeu de Defesa garantem demanda recorrente por imageadores térmicos portáteis por soldados que requerem resfriamento eficiente. O campus STFC do Reino Unido alavanca parcerias público-privadas para expandir infraestrutura de recuperação de hélio, alinhando-se com metas nacionais de zero líquido. Sanções sobre importações aeroespaciais russas redirecionam sourcing de componentes para fornecedores intra-UE, elevando sutilmente preços médios de venda dentro do mercado de cryocoolers.

Cenário Competitivo

O mercado de cryocoolers está moderadamente fragmentado mas se consolidando. A aquisição da Cryomech pela Bluefors em 2023 uniu expertise em refrigerador de diluição com tecnologia pulse-tube de alta capacidade, criando uma pegada de fabricação multi-continental e ampliando verticais endereçáveis. A Sumitomo Heavy Industries defende liderança em litografia médica e de semicondutores alocando ¥ 25 bilhões (US$ 160 milhões) para P&D até 2026. A Northrop Grumman aproveita herança de espaço profundo para manter status de fonte única em certas cargas úteis da NASA, enquanto start-ups como Physike e ZL Cryogenics na China visam quebrar dominância ocidental com unidades de diluição livres de criogênio de 400 µW.

A competição cada vez mais gira em torno de customização específica de aplicação em vez de métricas genéricas de desempenho. Por exemplo, a Lake Shore Cryotronics posiciona contratos de serviço e soluções de gestão de hélio como diferenciadores, garantindo fluxos de receita recorrentes. Enquanto isso, a Chart Industries vende de forma cruzada tanques de armazenamento criogênico e plantas de processo, empacotando know-how de ciclo térmico para operadores de GNL downstream. A geopolítica desempenha um papel desproporcional à medida que controles de exportação dos EUA forçam jogadores quânticos chineses a obter hardware de resfriamento doméstico, acelerando inovação indígena mas limitando difusão tecnológica global.

Olhando para frente, fornecedores que incorporam análise digital e manutenção preditiva em frotas de refrigeradores estão melhor posicionados para capturar valor à medida que métricas de confiabilidade se tornam guardiões de aquisição. Simultaneamente, modelos de parceria - como desenvolvimento conjunto da ULVAC com AIST - destacam uma mudança para ecossistemas de co-inovação para compartilhar custos crescentes de desenvolvimento em domínios de temperatura ultra-baixa.

Líderes da Indústria de Cryocoolers

-

Sumitomo Heavy Industries

-

Northrop Grumman

-

Cryomech (Bluefors)

-

Thales Group

-

Sunpower (AMETEK)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: ULVAC anunciou desenvolvimento de um refrigerador de diluição de próxima geração para fortalecer seu portfólio de tecnologia quântica

- Fevereiro de 2025: Sumitomo Heavy Industries projetou recuperação de vendas FY 2025 na demanda de semicondutores e plantas de energia esperada para reforçar seu segmento criogênico

- Janeiro de 2025: Bluefors e AIST assinaram um MOU para co-desenvolver refrigeração de diluição avançada, sustentando o ecossistema quântico do Japão

- Janeiro de 2025: Tesouro dos EUA emitiu regras finais restringindo investimento em cadeias de suprimento de resfriamento quântico chinesas, provocando construções de capacidade doméstica

Escopo do Relatório Global do Mercado de Cryocoolers

Cryocoolers são dispositivos projetados para atingir temperaturas criogênicas, tipicamente abaixo de 120 Kelvin (-153 °C ou -243 °F). Eles são usados em aplicações onde temperaturas extremamente baixas são necessárias, como pesquisa científica, imageamento médico (ressonância magnética) e tecnologia espacial. O impacto de tendências macroeconômicas no mercado também está coberto sob o escopo do estudo. Além disso, os fatores que podem afetar a evolução do mercado no futuro próximo, como impulsionadores e restrições, foram cobertos no estudo.

O mercado de cryocoolers é segmentado por vertical do usuário final (espacial, saúde, militar, comercial, transporte e outras verticais de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Stirling |

| Gifford-McMahon |

| Pulse-Tube |

| Joule-Thomson |

| Brayton |

| 1 K- 20 K |

| 20 K - 77 K |

| 77 K -200 K |

| > 200 K |

| Circuito Fechado |

| Circuito Aberto |

| Regenerativo |

| Recuperativo |

| Espacial |

| Saúde |

| Militar e Defesa |

| Comercial e Industrial |

| Energia e Potência |

| Transporte |

| Pesquisa e Acadêmica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| ASEAN | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Tipo de Cryocooler | Stirling | |

| Gifford-McMahon | ||

| Pulse-Tube | ||

| Joule-Thomson | ||

| Brayton | ||

| Por Faixa de Temperatura | 1 K- 20 K | |

| 20 K - 77 K | ||

| 77 K -200 K | ||

| > 200 K | ||

| Por Ciclo Operacional | Circuito Fechado | |

| Circuito Aberto | ||

| Por Tipo de Trocador de Calor | Regenerativo | |

| Recuperativo | ||

| Por Vertical do Usuário Final | Espacial | |

| Saúde | ||

| Militar e Defesa | ||

| Comercial e Industrial | ||

| Energia e Potência | ||

| Transporte | ||

| Pesquisa e Acadêmica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cryocoolers?

- O mercado de cryocoolers foi avaliado em US$ 3,47 bilhões em 2025.

Como a escassez de hélio influenciará a demanda futura?

Projetos de circuito fechado e economizadores de hélio devem capturar participação à medida que gargalos de suprimento de hélio-3 ameaçam aplicações sub-1 K

Por que os cryocoolers pulse-tube estão crescendo tão rápido?

Refrigeradores pulse-tube evitam partes móveis na ponta fria, entregando desempenho livre de vibração exigido pela computação quântica e óptica espacial sensível

Qual é a região de crescimento mais rápido no Mercado de Cryocoolers?

A Ásia-Pacífico está estimada para crescer na TCAC mais alta durante o período de previsão (2025-2030).

Qual região oferece o crescimento mais rápido até 2030?

A Ásia-Pacífico está projetada para registrar uma TCAC de 9,5%, sustentada pelos investimentos de GNL e quânticos da China e roteiro quântico nacional do Japão

Quais movimentos estratégicos os líderes da indústria estão fazendo?

A Bluefors expandiu através da aquisição da Cryomech, enquanto a Sumitomo compromete ¥ 25 bilhões em P&D para defender seu bastião de cryocoolers médicos

Página atualizada pela última vez em: