Tamanho e Participação do Mercado de Chillers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

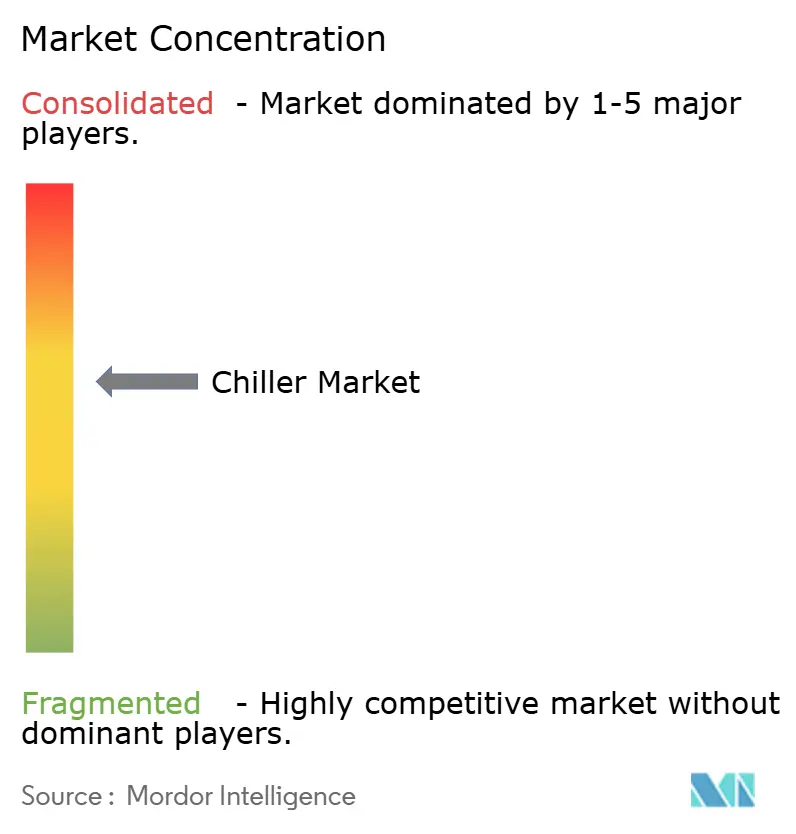

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chillers por Mordor Intelligence

O tamanho do mercado de chillers está projetado em USD 12,56 bilhões em 2025, USD 13,21 bilhões em 2026, e deve atingir USD 16,97 bilhões até 2031, crescendo a um CAGR de 5,14% de 2026 a 2031. O aumento das cargas térmicas em nível de rack em data centers de inteligência artificial, regras mais rígidas de potencial de aquecimento global (PAG) e uma preferência crescente por soluções de resfriamento modulares estão convergindo para encurtar os ciclos de substituição e elevar os preços médios de venda. Os proprietários de instalações estão mudando os critérios de avaliação do custo inicial para o custo total de propriedade, recompensando fornecedores que combinam alta eficiência sazonal com software de manutenção preditiva. Simultaneamente, os mandatos de eletrificação nas principais economias estão impulsionando a adoção de chillers de bomba de calor reversíveis que substituem caldeiras a combustível fóssil no local. Os fabricantes estão respondendo com máquinas centrífugas de mancais magnéticos, portfólios de refrigerantes de baixo PAG e contratos de serviço que garantem tempo de atividade por meio de análises em nuvem.

Principais Conclusões do Relatório

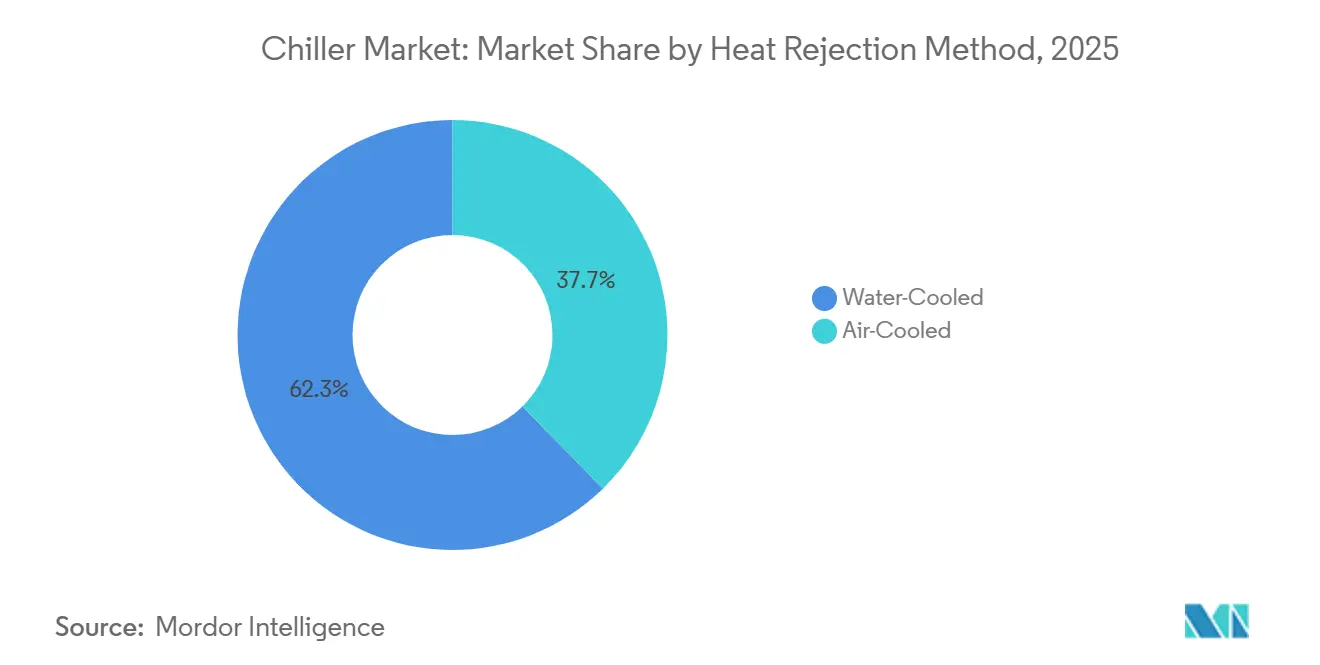

- Por método de rejeição de calor, os chillers resfriados a água lideraram com uma participação de receita de 62,33% em 2025, enquanto as unidades resfriadas a ar estão projetadas para registrar o CAGR mais rápido de 5,57% até 2031.

- Por tipo de compressor, os chillers de parafuso detinham 43,89% da participação do mercado de chillers em 2025, e a tecnologia de espiral está prevista para crescer a um CAGR de 6,16% entre 2026 e 2031.

- Por faixa de capacidade, a faixa de 350 quilowatts a 700 quilowatts detinha uma participação de 36,91% do mercado de chillers em 2025, enquanto os modelos abaixo de 50 quilowatts devem se expandir a um CAGR de 6,19% até 2031.

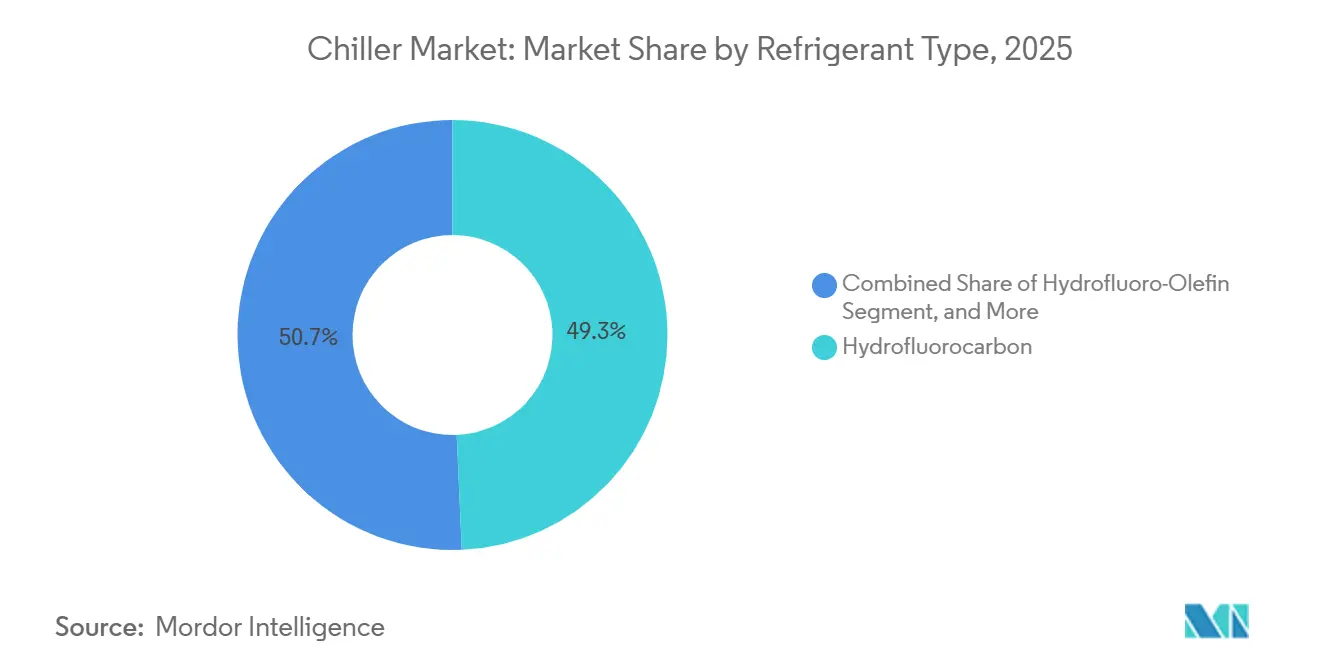

- Por tipo de refrigerante, os hidrofluorcarbonetos mantiveram uma participação de receita de 49,32% em 2025, enquanto as hidrofluoro-olefinas devem crescer a um CAGR de 5,93% até 2031.

- Por usuário final, os edifícios comerciais responderam por 28,67% das vendas de 2025, e os data centers e instalações de tecnologia da informação estão projetados para avançar a um CAGR de 6,59% durante 2026-2031.

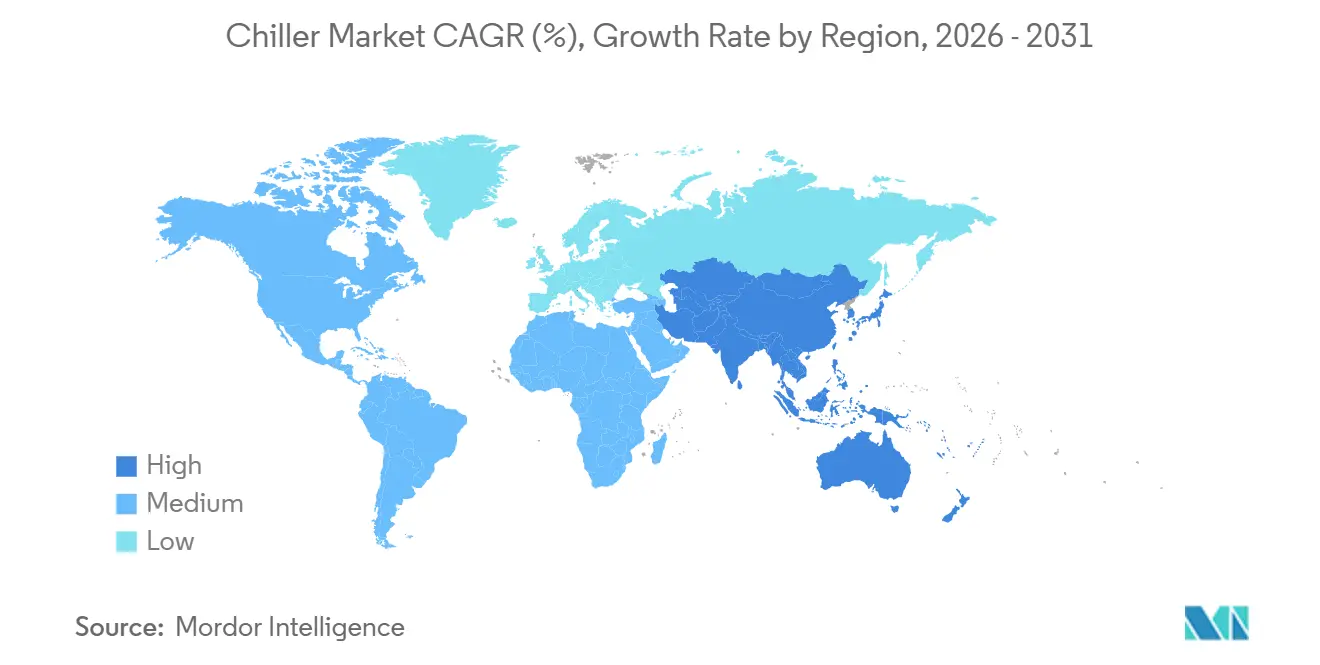

- Por geografia, a Ásia-Pacífico respondeu por 39,16% do faturamento de 2025 e também é a região de crescimento mais rápido, com um CAGR de 6,11% esperado ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chillers

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Resfriamento de Precisão em Data Centers | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Chillers de HVAC em Edifícios Comerciais | +0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Expansão de Alimentos Processados e Bebidas | +0.7% | Ásia-Pacífico, América do Sul, Oriente Médio | Médio prazo (2-4 anos) |

| Industrialização em Economias Emergentes | +0.8% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Adoção de Refrigerantes de Baixo PAG (CBAM) | +0.6% | Europa, América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Manutenção Preditiva Habilitada por IA | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Resfriamento de Precisão em Data Centers

Os operadores de hiperescala estão instalando trocadores de calor de porta traseira e unidades de distribuição de líquido para manter as temperaturas de entrada do rack abaixo de 18 °C, uma mudança que eleva os padrões de qualidade e redundância da água gelada.[1]Midea Building Technologies, "Ficha Técnica do MagBoost Apex Pro," midea.com Os chillers centrífugos de mancais magnéticos e de parafuso de velocidade variável atendem a essas tolerâncias mais rígidas minimizando o arraste de óleo e permitindo curvas de eficiência planas em carga parcial. Novos campi no Norte da Virgínia, Frankfurt e Singapura estão projetando redundância de chillers N+1 e caminhos de crescimento modular que favorecem pacotes escaláveis e testados em fábrica. O escrutínio regulatório sobre a eficiência de uso de energia está se intensificando, deslocando o foco de aquisição para o desempenho integrado em carga parcial em vez das classificações nominais de pico. Os fornecedores capazes de acoplar equipamentos com análises de gêmeo digital estão ganhando status de fornecedor preferencial para acordos-quadro plurianuais.

Adoção Crescente de Chillers de HVAC em Edifícios Comerciais

Os códigos de energia vinculados ao LEED e ao BREEAM exigem índices mínimos de eficiência energética sazonal, incentivando a modernização de máquinas de velocidade constante por alternativas com acionamento de velocidade variável.[2]Mitsubishi Electric Corporation, "Programa de Sistemas de Fluxo de Refrigerante Variável 2025," mitsubishi-electric.com Os sistemas de automação predial baseados em BACnet e Modbus consolidam os dados dos chillers para detecção de falhas, reduzindo o tempo de inatividade não planejado e estendendo os intervalos de manutenção. As portarias de eletrificação na Califórnia e em Nova York estão acelerando a substituição de caldeiras a gás por chillers de bomba de calor reversíveis, criando demanda de dupla estação para o mesmo espaço de sala de máquinas. As expectativas dos inquilinos por alta qualidade do ar interno após a pandemia continuam elevando a demanda por água gelada, especialmente onde os economizadores do lado do ar não conseguem atingir a umidade alvo. Os contratos de desempenho e os esquemas de energia como serviço estão desbloqueando capital para equipamentos de alta eficiência em portfólios imobiliários com restrições de caixa.

Consumo Crescente de Alimentos Processados e Bebidas

As melhorias na cadeia de frio no Sudeste Asiático e na América Latina sustentam a aquisição de chillers de espiral e de parafuso dimensionados entre 50 e 350 quilowatts para pasteurização de laticínios, fermentação de cervejaria e embalagem de refeições prontas.[3]Danfoss, "Compressores de Espiral PSG para Bombas de Calor Industriais," danfoss.com As estruturas de segurança alimentar, como HACCP e ISO 22000, exigem registro contínuo de temperatura, impulsionando a adoção de projetos de circuito duplo que mantêm a produção mesmo durante a manutenção em um único circuito de refrigeração. A inovação de produtos em proteínas de origem vegetal aumenta a necessidade de resfriamento rápido para proteger a textura e a vida útil, favorecendo unidades modulares resfriadas a ar que podem ser instaladas próximas às linhas de processo. Os fornecedores que oferecem acabamentos sanitários em trocadores de calor e tubos limpos ganham vantagem junto aos engarrafadores de bebidas. O aumento das tarifas de eletricidade motiva os processadores a especificar recursos integrados de recuperação de calor que pré-aquecem a água de lavagem, melhorando o balanço energético geral do local.

Rápida Industrialização em Economias Emergentes

Plantas químicas, farmacêuticas e de plásticos na Índia, no Vietnã e na Arábia Saudita estão especificando chillers de parafuso e centrífugos resfriados a ar capazes de suportar picos ambientes de 45 °C sem redução de capacidade. Os parques industriais greenfield estão combinando o armazenamento de energia térmica com casas centrais de chillers para nivelar as curvas de demanda da rede elétrica e se qualificar para taxas de conexão reduzidas. Os fabricantes maiores voltados para exportação agora pedem aos licitantes que cotem pacotes de manutenção de cinco anos e portais de diagnóstico remoto, sinalizando uma mudança em direção à parceria no ciclo de vida. Os incentivos governamentais para a produção doméstica de bens de capital, como o esquema de incentivo vinculado à produção da Índia, estão atraindo OEMs globais para construir linhas de montagem regionais, reduzindo assim os prazos de entrega e os impostos de importação. Os fornecedores com equipes de serviço bilíngues e centros de peças de reposição localizados estão avançando à frente dos concorrentes de exportação pura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital | -0.8% | América do Sul, África, segmentos globais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Regulamentação Ambiental Mais Rígida sobre HFCs | -0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preços Voláteis do Cobre | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Qualificados | -0.3% | Mercados emergentes, Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital

Os chillers centrífugos de mancais magnéticos e as unidades de distribuição integradas exigem prêmios de preço de 30 a 50% em relação às alternativas de velocidade constante, empurrando o retorno do investimento para além de 5 anos quando as tarifas de eletricidade são baixas. As barreiras de financiamento são agudas na América do Sul e em partes da África, onde a depreciação cambial e as altas taxas de juros desencorajam grandes entradas de capital. As unidades modulares de espiral resfriadas a ar abaixo de 50 quilowatts estão ganhando preferência por reduzir os custos de instalação e contornar as taxas de água de torres de resfriamento. Os contratos de energia como serviço, nos quais um terceiro financia a planta e compartilha as economias verificadas, estão surgindo, mas permanecem confinados a regimes jurídicos maduros. Consequentemente, muitos proprietários de pequenas instalações adiam a substituição mesmo com o aumento dos custos de manutenção em equipamentos legados.

Regulamentação Ambiental Mais Rígida sobre HFCs

A Lei Americana de Inovação e Manufatura desencadeou uma redução de 40% nos HFCs em 1º de janeiro de 2025, enquanto a União Europeia acelerou seu cronograma de eliminação progressiva de gases fluorados, pressionando os proprietários a retirar equipamentos muito antes do fim de sua vida útil. A transição para refrigerantes A2L levemente inflamáveis, como R-32 e R-454B, requer detecção adicional de vazamentos, volumes de carga menores e certificações atualizadas de técnicos, aumentando assim a complexidade da instalação. As linhas de produtos paralelas para HFC legado e variantes de baixo PAG inflam os custos de estoque para fabricantes e distribuidores. Pequenos construtores, receosos das normas em evolução, às vezes adiam os gastos de capital até que os caminhos dos refrigerantes pareçam estáveis. Os longos ciclos de aquisição para máquinas de substituição arriscam escassez de resfriamento em locais de missão crítica se o planejamento ficar para trás.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Rejeição de Calor: Eficiência do Resfriado a Água Versus Simplicidade do Resfriado a Ar

Os sistemas resfriados a água responderam por 62,33% da receita de 2025, refletindo o uso consolidado em grandes torres comerciais e indústrias de processo, onde as economias de energia ao longo da vida útil compensam o consumo auxiliar de bombas de água. Seu coeficiente de desempenho é tipicamente 20 a 30% maior do que os equivalentes resfriados a ar, uma margem que se acumula ao longo de duas décadas de operação. O tamanho do mercado de chillers para ofertas resfriadas a ar está definido para se expandir mais rapidamente à medida que as autoridades de código em regiões com escassez de água penalizam o resfriamento evaporativo. As matrizes modulares de cobertura permitem que os proprietários adicionem capacidade em blocos de 75 quilowatts, alinhando o investimento com as cargas incrementais dos inquilinos.

A rápida adoção de projetos híbridos que combinam serpentinas de resfriadores secos com condensadores convencionais está estreitando a diferença no custo de propriedade. A série Circlemiser de resfriamento gratuito da Geoclima ilustra como o ar ambiente pode compensar o tempo de funcionamento do compressor durante as estações mais frias. Para data centers em climas desérticos, os mandatos de uso zero de água agora inclinam as especificações em favor de pacotes resfriados a ar, apesar do maior consumo elétrico, confirmando que a conformidade ambiental pode superar a eficiência bruta.

Por Tipo de Compressor: Impulso da Espiral, Resiliência do Parafuso

As máquinas de parafuso retiveram 43,89% do faturamento de 2025 com base no uso industrial de serviço contínuo, mas os volumes de espiral estão crescendo a um ritmo de 6,16% à medida que o resfriamento distribuído prolifera. Múltiplos núcleos de espiral em um cabeçalho compartilhado oferecem redundância n+1 e baixos perfis acústicos valorizados por hotéis e clínicas ambulatoriais. A participação do mercado de chillers para modelos centrífugos de mancais magnéticos é pequena hoje, mas está crescendo, pois a operação sem óleo reduz a mão de obra de manutenção e eleva os totais em carga parcial.

As novas plataformas de espiral da Danfoss elevam as temperaturas de descarga o suficiente para água quente de processo a 100 °C, borrando as fronteiras entre chiller e bomba de calor. Enquanto isso, as tecnologias de parafuso defendem seu território na faixa de 350 a 1.200 quilowatts por meio de rotores com manutenção em campo e controle robusto de capacidade por válvula deslizante. Os modelos centrífugos estão migrando para baixo até 700 quilowatts graças a impulsores compactos de dois estágios, avançando sobre a posição estabelecida dos parafusos.

Por Faixa de Capacidade: Núcleo de Médio Porte, Avanço das Micro Unidades

As unidades classificadas entre 350 e 700 quilowatts entregaram 36,91% das vendas de 2025, um ponto ideal para escritórios de médio porte e galpões de fabricação com múltiplos processos. Os proprietários apreciam uma solução de máquina única que cabe em elevadores de carga padrão e simplifica o planejamento de redundância. Os sistemas abaixo de 50 quilowatts, no entanto, representam a faixa de crescimento mais rápido, com um CAGR de 6,19%, sustentado por nós de borda 5G, pequenos data centers e pontos de venda modulares. Aqui, os pacotes plug-and-play reduzem semanas dos cronogramas de construção.

Por outro lado, distritos e campi de hiperescala estão implantando cada vez mais chillers centrífugos com capacidades superiores a 1.200 quilowatts. Esses chillers são integrados com tanques de armazenamento de energia térmica, que permitem o desacoplamento da produção dos períodos de pico de demanda, melhorando assim a eficiência energética e a flexibilidade operacional. Na faixa de capacidade de 700 a 1.200 quilowatts, há uma transição significativa em andamento. Os compressores de velocidade variável estão progressivamente substituindo as unidades de velocidade constante, uma tendência impulsionada por estruturas tarifárias que incentivam o deslocamento flexível de carga e promovem a otimização das estratégias de consumo de energia.

Por Tipo de Refrigerante: HFCs Legados Enfrentam a Expansão dos HFOs

As máquinas com HFC ainda respondem por 49,32% do valor instalado, mas as hidrofluoro-olefinas estão avançando a um CAGR de 5,93% à medida que as eliminações progressivas globais avançam. O R-1234ze(E) domina os lançamentos centrífugos de grande porte porque seu PAG de 7 se alinha com as futuras tarifas de carbono sob o mecanismo de ajuste de carbono na fronteira da União Europeia. O tamanho do mercado de chillers para misturas A2L está crescendo mais rapidamente nos segmentos resfriados a ar, onde as reduções de carga em fábrica limitam o risco de inflamabilidade no local.

Os sistemas de mancais magnéticos à base de água, que eliminam a necessidade de refrigerantes sintéticos, são cada vez mais preferidos por corporações que priorizam objetivos de sustentabilidade, mesmo que essa escolha implique incorrer em maiores despesas de capital. Ao mesmo tempo, a amônia continua a manter sua relevância em um nicho industrial limitado, principalmente em regiões onde técnicos qualificados estão prontamente disponíveis e as estruturas regulatórias são mais acomodatícias. No atual cenário de mercado, os fabricantes de equipamentos originais (OEMs) que visam garantir contratos-quadro globais devem fazer investimentos estratégicos em capacidades da cadeia de suprimentos que suportem a prontidão para múltiplos refrigerantes.

Por Setor de Usuário Final: Volume Comercial, Velocidade dos Data Centers

O setor imobiliário comercial respondeu por 28,67% do faturamento de 2025, à medida que escritórios, shoppings e hotéis renovaram plantas envelhecidas para atender a padrões ambientais mais rígidos. As modernizações de velocidade variável entregam economias de energia de 20 a 30% em carga parcial, garantindo ganhos rápidos para proprietários em meio ao aumento das tarifas de serviços públicos. Em contraste, os proprietários de data centers são os líderes de crescimento com um CAGR de 6,59%, especificando chillers redundantes N+1 com interfaces de resfriamento líquido que fornecem água a 15–18 °C.

As indústrias de processo, incluindo química, plásticos, alimentos e farmacêutica, atribuem alta prioridade à maximização do tempo de atividade. Como resultado, tendem a preferir plataformas de parafuso e centrífugas equipadas com mancais com manutenção em campo e margem suficiente para atender às suas necessidades operacionais. Da mesma forma, os usuários nos setores de saúde e laboratório priorizam a manutenção de controle preciso de temperatura e a garantia de capacidade de reserva para proteger a integridade de seus produtos. Para isso, frequentemente instalam chillers duplos conectados a alimentadores elétricos separados.

Análise Geográfica

A Ásia-Pacífico respondeu pela maior participação, 39,16%, em 2025 e deve crescer a uma taxa composta de 6,11% até 2031. Os incentivos políticos para fábricas domésticas de semicondutores na China e na Índia estão se traduzindo em aquisições de chillers de múltiplos megawatts. Os corredores industriais apoiados pelo governo na Indonésia e no Vietnã criam demanda adicional, enquanto a crescente adoção de concessões de resfriamento distrital no Golfo sustenta as carteiras de pedidos para máquinas centrífugas resfriadas a água.

A América do Norte se beneficia de implantações recordes de campi de hiperescala na Virgínia, no Texas e no Arizona, bem como de mandatos de eletrificação que favorecem chillers reversíveis em modernizações comerciais. O tamanho do mercado de chillers para modelos de baixo PAG está escalando à medida que o corte de 40% de HFCs da Agência de Proteção Ambiental entra em vigor, impulsionando transições de refrigerantes em massa em projetos de substituição. A estrutura de precificação de carbono do Canadá também orienta os proprietários para unidades de espiral R-32 e R-454B.

A trajetória da Europa é moldada pela aceleração das cotas de gases fluorados e pelos impostos de fronteira de carbono que recompensam os projetos com R-1234ze(E) e mancais magnéticos. As redes de resfriamento distrital em Estocolmo, Copenhague e Paris combinam chillers de absorção com plantas de resíduos para energia, aliviando a pressão da rede durante os picos de verão. A perspectiva da América do Sul é mista: os processadores brasileiros de exportação de alimentos investem em sistemas de espiral de alta eficiência, mas as condições de crédito apertadas restringem grandes reformas imobiliárias. A África permanece incipiente, exceto pelos nós de mineração e armazenamento a frio na África do Sul e na Nigéria, onde os parafusos básicos resfriados a ar dominam as compras.

Cenário Competitivo

Os cinco maiores fornecedores, Carrier, Trane, Johnson Controls, Daikin e Mitsubishi Electric, respondem coletivamente por aproximadamente 45 a 50% da receita global, indicando concentração moderada. Eles competem em gêmeos digitais, prontidão para múltiplos refrigerantes e acordos de serviço estendidos que monetizam os insights de aprendizado de máquina. A Johnson Controls relata uma redução de 66% nos reparos não planejados em seu portfólio conectado, uma estatística que impulsiona conversões de serviço plurianuais em relação aos contratos tradicionais de reparo por demanda.

Os concorrentes chineses Midea, Haier e Shuangliang aproveitam as economias de escala para praticar preços abaixo dos incumbentes na Ásia-Pacífico e na África, enquanto localizam rapidamente a produção centrífuga de baixo PAG. A Smardt, especialista em operação sem óleo, garante projetos de alta margem onde a redução de manutenção supera o investimento de capital. A atividade de patentes é intensa em trocadores de calor de microcanais, algoritmos de carga parcial e minimização de carga de refrigerante, refletindo uma corrida para atender às métricas ambientais mais rígidas sem corroer a lucratividade.

Os obstáculos regulatórios para refrigerantes levemente inflamáveis criam barreiras de entrada para marcas pequenas que carecem de laboratórios de certificação e equipes de suporte de campo globais. Enquanto isso, empresas regionais de cauda longa defendem participações de nicho por meio de pacotes personalizados e engenharia de resposta rápida para espaços de modernização que os OEMs globais às vezes ignoram. No geral, a concorrência de preços na extremidade inferior coexiste com poder de precificação premium para modelos principais altamente eficientes e habilitados digitalmente.

Líderes do Setor de Chillers

Carrier Global Corporation

Mitsubishi Electric Corporation

Daikin Industries, Ltd.

Johnson Controls International plc

Polyscience Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Midea Building Technologies apresentou o chiller centrífugo de mancais magnéticos MagBoost Apex Pro na AHR Expo 2026, citando um valor integrado de carga parcial de 9,71 com R-1234ze(E) e escalabilidade modular para 16 unidades interligadas.

- Novembro de 2025: A Midea exibiu sistemas de fluxo de refrigerante variável R-32, bombas de calor R-290 e o MagBoost Apex Pro na C&R 2025 em Madri, destacando o alinhamento com baixo PAG.

- Agosto de 2025: A Danfoss introduziu a solução de redução de carga de refrigerante NeoCharge e qualificou compressores de espiral PSG maiores para serviço com R-1234ze, R-515B e R-600a.

- Julho de 2025: A Danfoss certificou compressores de quatro cilindros MTZ para misturas A2L R-454A, R-454C e R-455A, emitindo orientações de instalação atualizadas.

Escopo do Relatório Global do Mercado de Chillers

O Relatório do Mercado de Chillers é Segmentado por Método de Rejeição de Calor (Resfriado a Água e Resfriado a Ar), Tipo de Compressor (Chillers de Parafuso, Chillers de Espiral, Chillers Alternativos, Chillers Centrífugos, Chillers de Absorção), Faixa de Capacidade (Abaixo de 50 kW, 50 kW-350 kW, 350 kW-700 kW, 700 kW-1.200 kW, Acima de 1.200 kW), Tipo de Refrigerante (Hidrofluorcarboneto, Hidrofluoro-Olefina, Hidroclorofluorcarboneto, À Base de Água/Mancais Magnéticos), Setor de Usuário Final (Química e Petroquímica, Alimentos e Bebidas, Médico e Farmacêutico, Plásticos e Borracha, Data Centers e TI, Edifícios Comerciais, Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resfriado a Água |

| Resfriado a Ar |

| Chillers de Parafuso |

| Chillers de Espiral |

| Chillers Alternativos |

| Chillers Centrífugos |

| Chillers de Absorção |

| Abaixo de 50 kW |

| 50 kW - 350 kW |

| 350 kW - 700 kW |

| 700 kW - 1.200 kW |

| Acima de 1.200 kW |

| Hidrofluorcarboneto |

| Hidrofluoro-Olefina |

| Hidroclorofluorcarboneto |

| À Base de Água / Mancais Magnéticos |

| Química e Petroquímica |

| Alimentos e Bebidas |

| Médico e Farmacêutico |

| Plásticos e Borracha |

| Data Centers e TI |

| Edifícios Comerciais |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Método de Rejeição de Calor | Resfriado a Água | ||

| Resfriado a Ar | |||

| Por Tipo de Compressor | Chillers de Parafuso | ||

| Chillers de Espiral | |||

| Chillers Alternativos | |||

| Chillers Centrífugos | |||

| Chillers de Absorção | |||

| Por Faixa de Capacidade | Abaixo de 50 kW | ||

| 50 kW - 350 kW | |||

| 350 kW - 700 kW | |||

| 700 kW - 1.200 kW | |||

| Acima de 1.200 kW | |||

| Por Tipo de Refrigerante | Hidrofluorcarboneto | ||

| Hidrofluoro-Olefina | |||

| Hidroclorofluorcarboneto | |||

| À Base de Água / Mancais Magnéticos | |||

| Por Setor de Usuário Final | Química e Petroquímica | ||

| Alimentos e Bebidas | |||

| Médico e Farmacêutico | |||

| Plásticos e Borracha | |||

| Data Centers e TI | |||

| Edifícios Comerciais | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de chillers deve crescer até 2031?

Está projetado para se expandir de USD 13,21 bilhões em 2026 para USD 16,97 bilhões até 2031 a um CAGR de 5,14%.

Qual região gera a maior demanda por chillers?

A Ásia-Pacífico detinha 39,16% da receita de 2025 e permanece a região de crescimento mais rápido com um CAGR de 6,11%.

Qual tecnologia de compressor está ganhando participação mais rapidamente?

Os compressores de espiral apresentam o maior crescimento, avançando a um CAGR de 6,16% à medida que as unidades modulares e de baixo ruído proliferam.

Como as regulamentações estão afetando as escolhas de refrigerantes?

A Lei de Inovação e Manufatura Americana nos Estados Unidos e as regras de gases fluorados da União Europeia estão impulsionando uma rápida transição dos HFCs legados para misturas HFO e A2L de baixo PAG.

Por que os data centers são significativos para a demanda futura de chillers?

As cargas de trabalho de IA de alta densidade requerem resfriamento líquido de precisão, impulsionando um CAGR de 6,59% no segmento de data centers e favorecendo projetos centrífugos de mancais magnéticos.

Qual é a principal barreira para uma adoção mais ampla de chillers de alta eficiência?

Os prêmios de custo inicial de 30 a 50% permanecem uma restrição fundamental, especialmente em regiões com opções de financiamento limitadas.

Página atualizada pela última vez em: