Tamanho e Participação do Mercado de Sensores de Temperatura por Termopar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

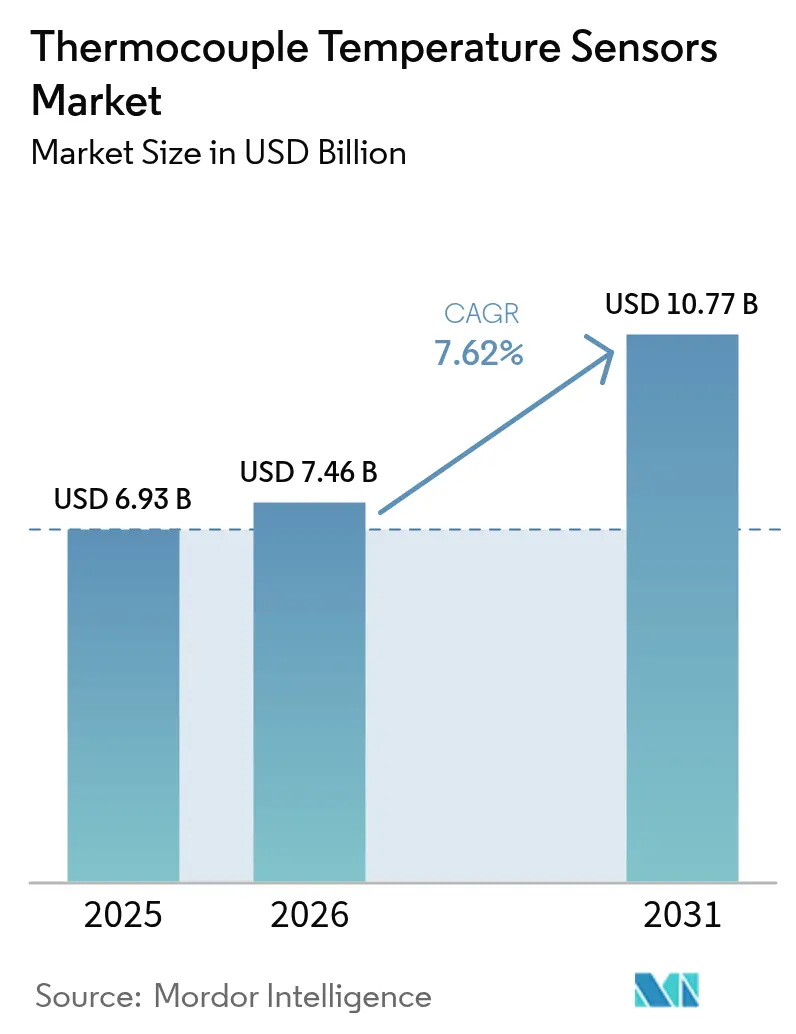

| Tamanho do Mercado (2026) | 7.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Temperatura por Termopar pela Mordor Intelligence

O tamanho do mercado de sensores de temperatura por termopar em 2026 é estimado em USD 7,46 bilhões, crescendo a partir do valor de 2025 de USD 6,93 bilhões, com projeções para 2031 mostrando USD 10,77 bilhões, crescendo a um CAGR de 7,62% no período 2026-2031. A demanda provém de setores onde dados térmicos em tempo real sustentam eficiência, segurança e rendimento — especialmente em temperaturas onde RTDs e termistores ficam aquém. A expansão em retrofits da Indústria 4.0, eletrolisadores de hidrogênio verde, infraestrutura de GNL e gigafábricas de baterias para veículos elétricos está elevando casos de uso que favorecem sondas do Tipo K, N e T. Ao mesmo tempo, padrões de rede digital como perfis EtherNet/IP estão transformando sensores legados em nós inteligentes que alimentam plataformas de manutenção preditiva. A concorrência se intensifica com importações asiáticas de baixo custo e alternativas de fibra óptica, mas mandatos regulatórios para testes de eficiência de motores mais rigorosos e monitoramento embarcado adicionam novos ventos favoráveis. [1]ODVA, "EtherNet/IP Expands with New Process Device Profiles for RTD & Thermocouple Temperature Sensors," arcweb.com

Principais Conclusões do Relatório

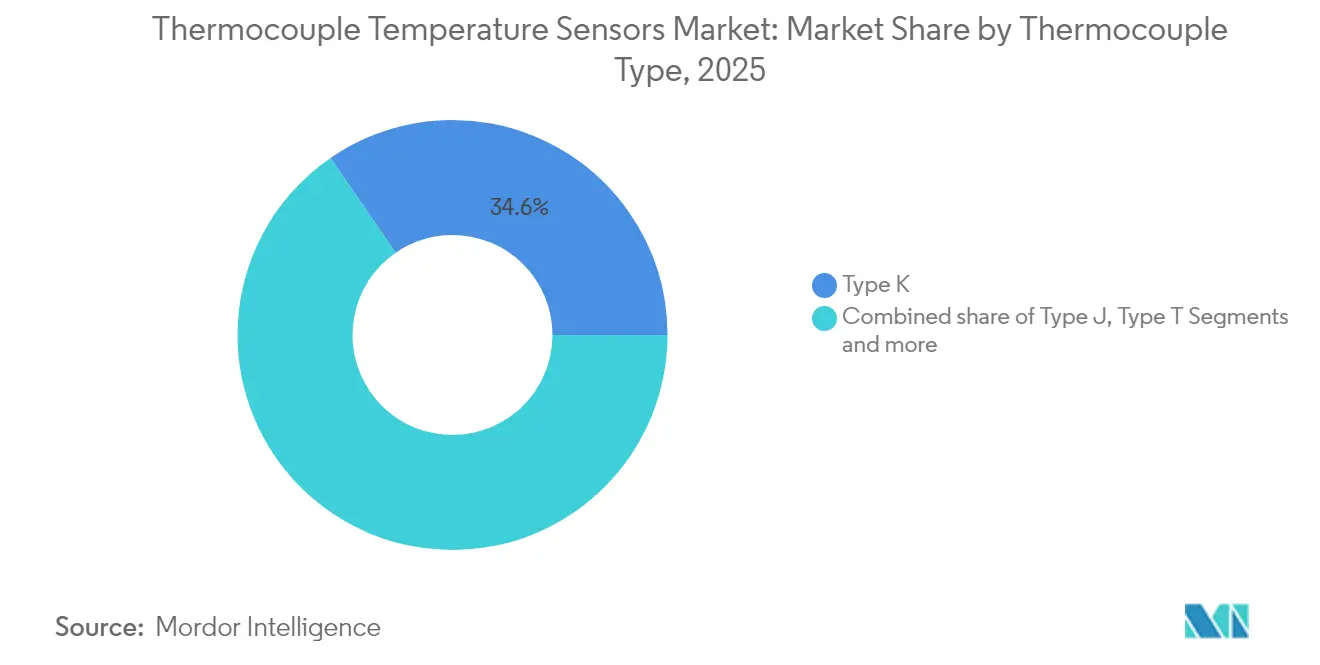

- Por tipo de termopar: O Tipo K detinha 34,60% da participação do mercado de sensores de temperatura por termopar em 2025, enquanto o Tipo N está projetado para crescer a um CAGR de 8,78% até 2031.

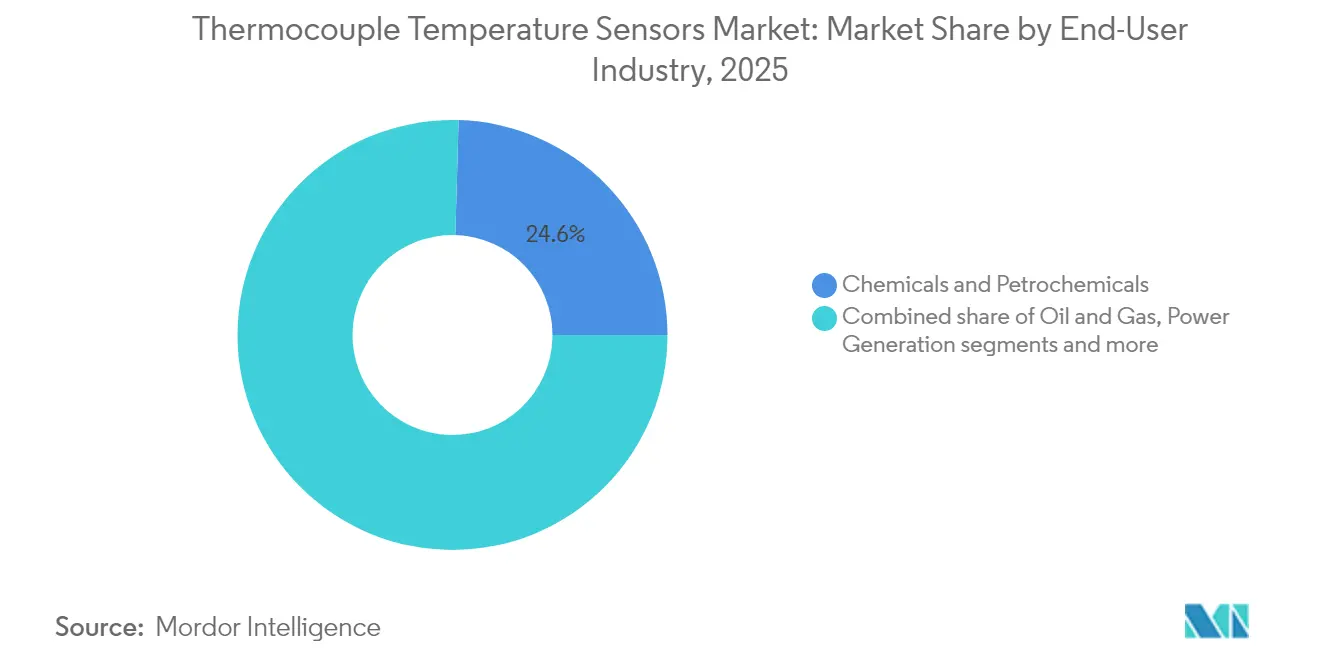

- Por setor do usuário final: Produtos químicos e petroquímicos responderam por 24,55% da participação do tamanho do mercado de sensores de temperatura por termopar em 2025; automotivo e baterias para veículos elétricos avançam a um CAGR de 11,76% até 2031.

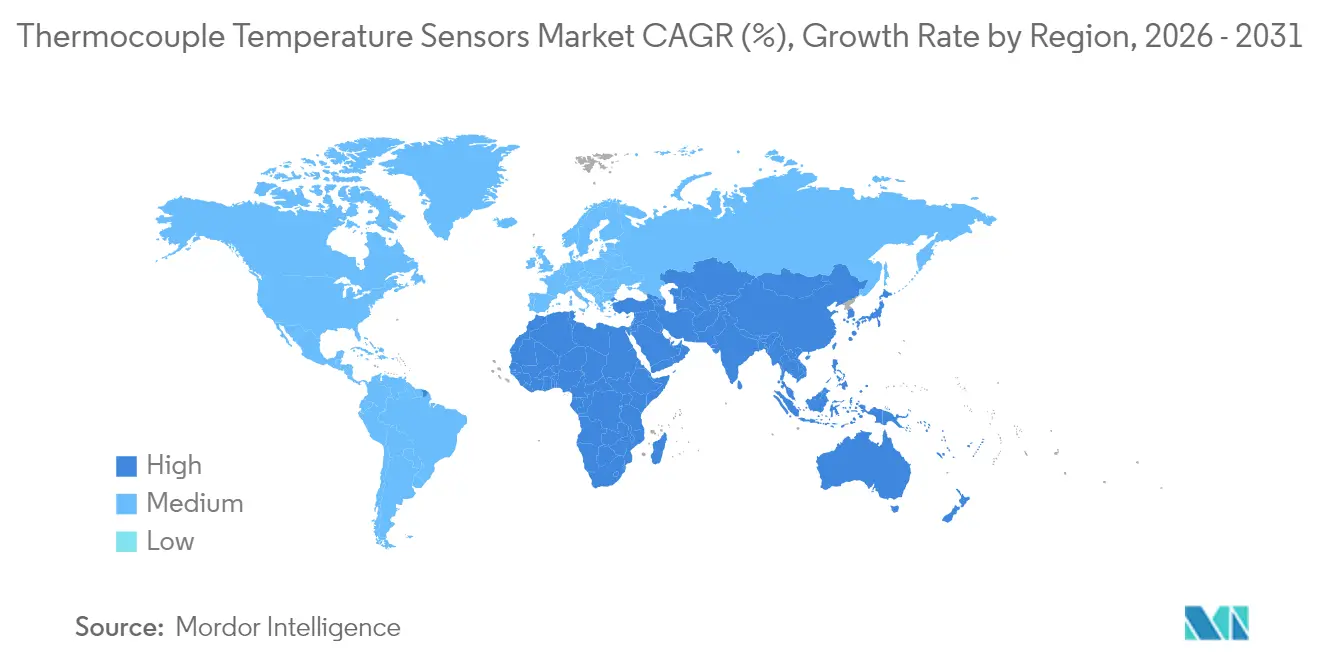

- Por região: A Ásia-Pacífico liderou com 41,70% de participação na receita em 2025; o Oriente Médio está definido para expandir a um CAGR de 9,40% entre 2026-2031.

- Por faixa de temperatura: O segmento de 350 °C–700 °C capturou 39,25% do tamanho do mercado de sensores de temperatura por termopar em 2025, enquanto as aplicações acima de 700 °C estão previstas para crescer a um CAGR de 7,98%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Temperatura por Termopar

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção à manutenção preditiva na Indústria 4.0 impulsionando retrofits de termopares multiponto em fábricas europeias | +1.2% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Expansão de instalações de eletrolisadores de hidrogênio verde (monitoramento acima de 800 °C) na Ásia-Pacífico | +0.8% | Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| Construção de terminais de regaseificação de GNL exigindo sondas criogênicas do Tipo T na América do Norte | +0.7% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Instalações de fornos em gigafábricas de baterias para veículos elétricos na China exigindo sensores do Tipo K de alta precisão | +1.5% | Ásia-Pacífico, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Regulamento da UE 2019/1781 exigindo testes de eficiência de motores mais rigorosos e termopares embarcados | +0.9% | Europa, Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Manutenção preditiva impulsionando a adoção de termopares multiponto

Operadores de fábricas que adotam padrões da Indústria 4.0 estão substituindo sensores de ponto único por cadeias de termopares multiponto que criam mapas térmicos detalhados. Quando combinados com algoritmos de aprendizado de máquina, esses arranjos detectam deriva ou pontos quentes semanas antes de uma falha, reduzindo o tempo de inatividade não planejado em até 30%. As plantas europeias foram pioneiras na onda de retrofit, mas fabricantes de automóveis norte-americanos e processadores químicos estão seguindo o exemplo à medida que o Acordo de Workshop CEN 18038 oferece um modelo para manutenção orientada por dados. A adoção mais ampla é impulsionada pela queda nos custos de computação e pelos perfis EtherNet/IP plug-and-play da ODVA, que reduzem o tempo de integração. À medida que mais plantas normalizam o perfilamento térmico, os fornecedores capazes de combinar sensores com serviços de análise capturam margens mais elevadas. [2]CEN-CENELEC, "CEN Workshop Agreement 18038," cencenelec.eu

Hidrogênio verde impulsionando a demanda por monitoramento de alta temperatura

A expansão das células eletrolisadoras de óxido sólido empurra as zonas de operação além de 800 °C, um limiar onde as sondas do Tipo N e do Tipo K aprimorado superam outros sensores à base de metal. O perfilamento contínuo protege contra o ciclismo térmico que encurta a vida útil da pilha, e as subvenções da Comissão de Energia da Califórnia aguçaram a atenção global sobre os protocolos de controle de temperatura. Os fornecedores asiáticos de eletrolisadores agora especificam conjuntos de cabo mineral isolado (MI) pré-soldados classificados para exposição ao hidrogênio, criando um nível premium dentro do mercado de sensores de temperatura por termopar. À medida que os fundos de política climática europeia fluem para clusters de hidrogênio verde, a demanda coletiva por sondas ultraestáveis amplia o conjunto de vendas endereçável muito além das plantas piloto. [3]California Energy Commission, "Advanced Lithium-Ion Chemistry for Safer and Greener Electric Vehicle and Energy Storage Systems," energy.ca.gov

Expansão da infraestrutura de GNL impulsiona a demanda por sensores criogênicos

A América do Norte está ampliando a capacidade de exportação de GNL, e cada trem de liquefação ou regaseificação pode abrigar centenas de pontos do Tipo T que medem até –200 °C. O controle criogênico preciso reduz as perdas de gás de evaporação e previne riscos de fratura frágil, levando à especificação robusta de sondas de cobre-constantan apesar da concorrência de preços em outros segmentos. Como os contratos de GNL recompensam a eficiência energética, os operadores aceitam um prêmio por sondas de precisão Classe A com certificações de terceiros. A mesma expertise de design viaja para os terminais de importação da Ásia-Pacífico, dando aos fornecedores estabelecidos caminhos para contornar mercados comoditizados enquanto aproveitam a fabricação em volume.

Fabricação de baterias para veículos elétricos impulsionando o controle preciso de temperatura

Nas gigafábricas, as temperaturas do forno durante o revestimento de eletrodos e a secagem de solventes ditam a porosidade e a adesão. Pesquisas documentam que variações de ±5 °C podem reduzir a capacidade da célula e os limites de segurança. Conjuntos do Tipo K de alta precisão, frequentemente com junções não aterradas para evitar interferência de loop de terra, são embarcados em esteiras transportadoras e linhas de formação. As rápidas adições de capacidade da China absorvem a maior parte da demanda, mas os projetos europeus programados para 2025-2027 estão adotando contagens de sensores semelhantes por gigawatt-hora. Os gateways IoT agora agregam essas sondas, permitindo o controle de aquecedor em malha fechada que eleva o rendimento na primeira passagem. A tendência leva os fornecedores a integrar autodiagnóstico e chips de calibração digital, diferenciando as ofertas premium.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de preços de importações comoditizadas dos Tipos K e J provenientes de cadeias de suprimento asiáticas de baixo custo | -0.9% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por sensores de fibra óptica em motores aeroespaciais com alta interferência eletromagnética | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Deriva de calibração acima de 1.200 °C limitando o uso em linhas de epitaxia de semicondutores | -0.5% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de níquel e cromo perturbando a produção de sondas de cabo MI na Europa | -0.7% | Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de preços desafiando fabricantes ocidentais

Uma onda de sondas dos Tipos K e J de baixo custo provenientes da China e da Índia reduziu os preços médios de venda em 15-20% desde 2023, comprimindo as margens em conjuntos padrão que representam mais da metade dos volumes unitários. Os fornecedores asiáticos também enviam cabos MI com descontos de 30-40%, forçando as marcas tradicionais a se voltarem para designs especializados ou contratos com alto teor de serviço. Os distribuidores nos Estados Unidos relatam que os giros de estoque estão desacelerando à medida que os usuários finais adiam substituições na expectativa de novas quedas de preços. Picos inflacionários de curto ciclo em níquel e cromo amplificam os problemas de controle de custos para as empresas europeias, mas os compradores permanecem relutantes em absorver sobretaxas, aprofundando a restrição ao crescimento da receita.

Sensores de fibra óptica ameaçando aplicações com alta interferência eletromagnética

Os sistemas de fibra óptica baseados em fluorescência oferecem precisão de ±0,1 °C em uma faixa de 200 °C–1.600 °C, permanecendo imunes à interferência eletromagnética, uma característica crítica no interior de nacelas de turbinas e estatores de geradores. As principais empresas aeroespaciais avaliam cada vez mais conjuntos ópticos que dispensam blindagem e reduzem o peso da fiação. Os fornecedores de termopares contra-atacam com junções de redundância dupla e transmissores endurecidos contra interferência eletromagnética, mas contratos de missão crítica ainda podem se inclinar para a óptica no médio prazo. A perda desses nichos de alta margem modera as perspectivas de outra forma saudáveis do mercado de sensores de temperatura por termopar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Termopar: O Tipo N consolida vantagens de estabilidade

O Tipo K manteve uma participação de 34,60% no mercado de sensores de temperatura por termopar em 2025, graças à sua versatilidade na faixa de –200 °C a +1.350 °C. Essa amplitude abrange a fabricação convencional, o processamento de alimentos e os circuitos de HVAC, posicionando a variante para contratos de volume mesmo com a comoditização reduzindo as margens. O Tipo N, no entanto, está capturando pedidos em bancadas de teste aeroespaciais e reatores de hidrogênio a um CAGR de 8,78% até 2031, auxiliado pela imunidade à oxidação por podridão verde. Os fabricantes de equipamentos originais veem economias no ciclo de vida com intervalos de calibração mais longos, levando os departamentos de compras a aceitar custos iniciais mais elevados. As ligas R, S e B emergentes permanecem com preços voltados para trabalhos de ultra-alta temperatura de nicho, mas avanços incrementais na pureza do fio de platina estão os empurrando para linhas de epitaxia de semicondutores onde o controle de deriva a 1.200 °C é primordial.

Ganhos recentes em ciência dos materiais ampliam os envelopes de adoção. A deposição de filme fino agora embarca grades de termopares em escala de mícron em substratos cerâmicos, servindo à medição de temperatura de wafer em tempo real. Os fornecedores destacam o isolamento de alumina e o fio de Platina Fibro para serviço contínuo a 1.600 °C, permitindo que fornos de vidro, refratários e manufatura aditiva aposentem pirômetros ópticos legados. O Tipo T mantém um micro-nicho próspero em serviços de GNL a –200 °C, onde a precisão supera o custo. Coletivamente, esses movimentos reforçam a resiliência dos segmentos premium contra a compressão de preços em massa.

Por Tipo de Junção: Designs não aterrados equilibram resposta e isolamento

Os modelos de junção aterrada ainda dominam os catálogos de fabricantes de equipamentos originais porque alcançam tempos de resposta em milissegundos. No entanto, a pressão por isolamento elétrico em servoacionamentos e sistemas de motores de frequência variável move as aquisições em direção a versões não aterradas que reduzem o ruído de loop de terra em 90%, sacrificando apenas 20% da velocidade de resposta. Os fabricantes de semicondutores especificam essas variantes para proteger os eletrônicos de medição sensíveis de correntes parasitas. As junções expostas continuam em vidraria de laboratório e bancadas piloto não pressurizadas, mas têm participação limitada devido à fragilidade. À medida que as fábricas se reconfiguram para manutenção preditiva, os engenheiros de controle equilibram a compatibilidade eletromagnética com a resposta dinâmica, favorecendo designs híbridos como mini junções parcialmente isoladas.

Os avanços na construção de pontas soldadas a laser aumentam a vida útil à fadiga, permitindo que as sondas MI não aterradas sobrevivam a estágios de turbinas com alta vibração. Os fornecedores adicionam conectores miniaturizados e sais de encapsulamento em epóxi que melhoram a integridade da vedação sem prejudicar o retardo térmico. Alguns fabricantes de baterias adotam sensores de superfície com clipe — essencialmente junções expostas em contas cerâmicas — para auditar as temperaturas das carcaças das células, levando a inovação em junções para o território da eletrônica de consumo. Esses aprendizados entre setores mantêm o mercado de sensores de temperatura por termopar vibrante, apesar da invasão de chips à base de silício.

Por Faixa de Temperatura: Nichos de alta temperatura comandam posicionamento premium

A faixa de 350 °C–700 °C representa a maior fatia de receita, vinculada a processos contínuos em craqueadores petroquímicos, caldeiras de energia e fornos rotativos. Os clientes valorizam o tempo médio estável entre calibrações, frequentemente estendendo a vida útil da sonda além de 5 anos por meio de verificações periódicas in situ. Os segmentos acima de 700 °C — menores em remessas, mas lucrativos — crescem a um CAGR de 7,98%, impulsionados por fornos de oxidação de semicondutores, fundição de ligas especiais e pilhas SOEC de hidrogênio verde. No extremo frio, as sondas do Tipo T assumem tarefas criogênicas, garantindo a integridade do produto durante o carregamento de GNL, onde oscilações de superfície a –162 °C ajustam as taxas de evaporação.

Em termos competitivos, pesquisas da OTAN citam sensores ópticos que agora toleram 1.800 °C, mas os termopares do Tipo S qualificados ainda dominam a 1.600 °C devido à instalação mais fácil e à intercambiabilidade em campo. As inovações criogênicas incluem revestimentos de fluoropolímero ultrafinos que reduzem a massa térmica, permitindo que os operadores de GNL detectem variações de um grau em segundos. Assim, os fabricantes aproveitam a especialização por faixa de temperatura para se proteger contra guerras de preços, ancorando a fidelidade à marca em janelas de processo de missão crítica.

Por Configuração de Sonda: Designs de cabo mineral isolado dominam as aplicações industriais

Os conjuntos de cabo mineral isolado detêm a maior parte dos gastos industriais, valorizados pela vedação hermética, resistência à vibração e serviço contínuo até 1.250 °C. Os fabricantes de equipamentos originais em refinarias e plantas de cimento emitem pedidos em massa para sondas MI combinadas com termopares de proteção em Inconel, facilitando a logística de peças sobressalentes e os cronogramas de manutenção. Os cartuchos protegidos por termopoço mantêm relevância onde os operadores precisam trocar sondas sem abrir linhas pressurizadas, enquanto as versões de fio com pérola ficam confinadas a testes de bancada ou P&D de combustão de queima rápida.

Os projetistas agora emplacam zonas quentes multiponto dentro de uma única bainha, dando aos engenheiros um mapa de gradiente em vez de pontos de dados discretos. Fornecedores como TC Direct apresentam cabos MI miniaturizados com menos de 1 mm de diâmetro, combinando resposta rápida com robustez industrial. Em paralelo, as ligas de bainha evoluem; camadas de Inconel 625 combatem a sulfidação em correntes de gás ácido, enquanto o Hastelloy C-276 cobre circuitos de lixiviação ácida. A evolução ressalta como o embalamento mecânico protege o núcleo de alta precisão, sustentando os designs de cabo MI como a espinha dorsal dominante do mercado de sensores de temperatura por termopar.

Por Setor do Usuário Final: Produtos químicos e petroquímicos lideram enquanto o setor automotivo acelera

Com 24,55% de participação, os produtos químicos e petroquímicos dependem de arranjos densos de termopares em destilação, craqueamento e polimerização, onde o calor descontrolado compromete a segurança e o rendimento. As certificações para áreas perigosas (ATEX, CSA) garantem que as sondas se integrem perfeitamente aos sistemas de controle distribuído. As reformas de plantas frequentemente exigem atualizações simultâneas de sensores, estendendo os ciclos de substituição, mas aumentando o valor dos pedidos por meio de diagnósticos integrados.

O setor automotivo e de baterias para veículos elétricos cresce mais rapidamente, a um CAGR de 11,76%. Cada linha de gigafábrica pode embutir milhares de entradas do Tipo K em fornos de secagem, câmaras de formação e barreiras de fuga térmica. Com a Europa correndo para garantir a soberania em baterias, os fabricantes regionais encomendam sondas inteligentes marcadas com chips EEPROM que armazenam dados de calibração, simplificando a clonagem de linhas e a manutenção. Petróleo e gás, semicondutores, alimentos e bebidas e HVAC mantêm volumes estáveis, mas a transformação digital desloca o mix de receita em direção a serviços de assinatura — portais de calibração remota, painéis em nuvem e análises — que monetizam os dados dos sensores além do hardware.

Análise Geográfica

O domínio de 41,70% da Ásia-Pacífico no mercado de sensores de temperatura por termopar repousa em sua densa base manufatureira. Os fornos de baterias da China e as fábricas de chips do Japão consomem sondas de alta precisão, enquanto a Coreia do Sul especifica ligas de platina para zonas de fusão de vidro OLED. A expansão petroquímica da Índia adiciona pedidos para variantes padrão dos Tipos K e J, mas exige cada vez mais conteúdo local, estimulando joint ventures. As plantas de baixo custo na região fabricam sondas comoditizadas que fluem para as cadeias de suprimento globais, criando pressões de preço em outros lugares.

O Oriente Médio registra o crescimento regional mais rápido, a um CAGR de 9,40% até 2031. As instalações aprovadas pela Saudi Aramco em Dammam agora produzem sondas MI e termopoços domesticamente. Os fluxos de investimento abrangem hubs petroquímicos, fazendas de energia solar térmica e unidades de dessalinização, todos exigindo sensores robustos de zonas criogênicas a 1.000 °C. A montagem local encurta os prazos de entrega e ajuda os fornecedores a atender aos mandatos de valor no país, remodelando as redes de distribuição no mercado de sensores de temperatura por termopar.

A América do Norte mantém participação substancial por meio de aeroespacial, GNL e manufatura avançada. Os novos trens de liquefação ao longo da Costa do Golfo encomendam cadeias do Tipo T para serviço a –162 °C, enquanto os fabricantes de motores a jato qualificam sondas de metais nobres para combustores a 1.200 °C. A adoção na Europa depende de estímulos regulatórios; o Regulamento de Motores da UE 2019/1781 obriga a verificação de termopares embarcados para rotulagem de eficiência, e as plantas piloto de hidrogênio na Alemanha exigem medição a 900 °C de pilhas SOEC. A América do Sul e a África permanecem incipientes, mas mostram aumentos ligados à mineração, celulose e papel e plantas de fertilizantes que buscam atualizações de processo.

Panorama regulatório

O alinhamento com normas continua a moldar as práticas de projeto, qualificação e calibração de termopares em toda a automação industrial e nas indústrias de processo. A IEC 60584, que abrange as especificações de FEM de termopares e cabos de extensão ou compensação, permanece uma referência central para especificações de OEMs e usuários finais em nível global. Casos de uso em áreas classificadas nas indústrias química, petroquímica e de GNL geralmente exigem projetos com certificação Ex, com variantes Ex ia/ib e Ex db/eb especificadas tanto no nível do instrumento quanto da instalação.

Em 2026, várias atualizações acrescentam trabalho de conformidade e documentação para fornecedores de sensores e controles. A IEC lançou uma nova edição da IEC 60730-2-9 em março de 2026 para controles de detecção de temperatura, adicionando elementos de avaliação de segurança funcional que afetam combinações de controlador-sensor usadas em malhas automatizadas de temperatura. A China implementou a JB/T 8901-2025 em março de 2026 para cabos de termopar nobre revestidos, substituindo a JB/T 8901-1999. A ASTM atualizou a E2730-22(2026) em maio de 2026 para avaliação de calibração e compensação de junção de referência, reforçando os requisitos de rastreabilidade para fluxos de trabalho de compensação e verificação eletrônica.

Análise da cadeia de valor

A cadeia de valor começa no upstream com insumos de ligas e isolamento, notadamente níquel e cromo para termopares industriais comuns, e metais do grupo da platina para tipos nobres. Segue-se a trefilação do fio, a formação da junção (soldagem), o empacotamento de isolamento mineral e a formação de bainha para sondas de cabo MI, a montagem em configurações de sonda (poços termométricos, tubos de proteção, formatos de superfície ou penetração e chicotes), e, por fim, a calibração e documentação para atender às expectativas de QA do cliente e regulatórias. A volatilidade no fornecimento de níquel e cromo é uma restrição recorrente para a produção de cabos MI, enquanto o gerenciamento de deriva em temperaturas muito altas requer controle de processo mais rígido e calibração mais frequente em determinadas aplicações de semicondutores e fornos.

No downstream, as vendas ocorrem por canais diretos a OEMs, integradores de sistemas que apoiam PLC/SCADA e retrofits de plantas, e distribuidores generalistas para conjuntos padronizados dos Tipos K/J/T. Os requisitos de conectividade fazem cada vez mais parte da solução entregue, à medida que as plantas atualizam termopares para nós em rede, inclusive via perfis de dispositivo EtherNet/IP da ODVA. Isso traz plataformas de automação e gateways para a cadeia, ao lado dos fornecedores tradicionais de sondas e transmissores. Os prazos de entrega e a capacidade de personalização permanecem diferenciais fundamentais, com sondas padrão frequentemente disponíveis no estoque do distribuidor, enquanto sondas MI multiponto e projetadas para aplicações específicas normalmente são fabricadas sob encomenda, com componentes adicionais de calibração, documentação e serviço no local.

Cenário Competitivo

A concorrência é moderadamente fragmentada. As marcas globais — Omega Engineering (Spectris), Emerson, Endress+Hauser, ABB, Yokogawa, WIKA — combinam portfólios abrangentes com laboratórios de calibração e gateways digitais. Especialistas de médio porte como Tempsens ou Pyromation enfatizam a personalização rápida, enquanto os produtores em massa asiáticos aproveitam a escala para liderança em custos. A consolidação entre distribuidores continua; a Thermal Technology Distribution Solutions concluiu cinco aquisições desde 2023, ampliando sua presença nos Estados Unidos.

A diferenciação tecnológica gira em torno de materiais e conectividade. A Kamet Trading patenteou conjuntos dos Tipos C e D para fornos aeroespaciais a 2.300 °C. Os perfis EtherNet/IP da ODVA aceleram a interoperabilidade sensor-CLP, recompensando as empresas que embarcam descritores digitais em transmissores. Enquanto as sondas comoditizadas dos Tipos K e J apresentam margens mínimas, as apostas em nichos de alta temperatura, criogênicos ou ambientes com alta interferência eletromagnética geram lucratividade robusta. Os concorrentes de fibra óptica forçam os fornecedores de termopares a agregar valor adicional — autocalibragem, autodiagnóstico, programas de troca no local — para defender contas estratégicas no mercado de sensores de temperatura por termopar.

Líderes do Setor de Sensores de Temperatura por Termopar

Omega Engineering (Spectris plc)

Emerson Electric Co.

Endress+Hauser Group

Honeywell International Inc.

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro está nas arquiteturas de medição favoráveis a retrofit que reduzem o custo de instalação e o risco do processo, ao mesmo tempo que aumentam a densidade de dados de temperatura. A expansão da ABB, em junho de 2026, de seu portfólio de medição de temperatura não invasiva NINVA destaca um caminho prático para instalações que evitam poços termométricos, trabalhos a quente e modificações intrusivas de tubulação, criando oportunidades em torno de soluções de temperatura por sensor de fixação ou inferência de superfície combinadas com termopares tradicionais onde o contato direto é obrigatório. Ao mesmo tempo, os programas de manutenção preditiva estão levando os usuários de sensoriamento de ponto único para conjuntos multiponto para mapeamento térmico, e os fabricantes estão comercializando esses sistemas, incluindo o lançamento pela Duchin Sensors, em julho de 2026, de termopares multiponto com 2 a 40 junções para monitoramento de gradiente em camadas em equipamentos químicos e petroquímicos.

A premiumização permanece ligada às necessidades de estabilidade em serviço severo e alta temperatura, onde importações comoditizadas dos Tipos K e J competem fortemente em preço. Sinais de demanda incluem ofertas de termopares de metal precioso para ambientes de alta temperatura, como o lançamento pela Duchin Sensors, em maio de 2026, de termopares tipo S PtRh10-Pt com classificação de até 1600 C, e o uso contínuo do Tipo N e do Tipo K aprimorado em zonas de hidrogênio e fornos acima de 800 C. Outra oportunidade de curto prazo é o sensoriamento sem fio e de baixa manutenção para ativos de difícil acesso, com o anúncio da Voith, em maio de 2026, do OnSens.SmarTemp, que utiliza captação de energia para detecção de temperatura. Isso se alinha à tendência mais ampla em direção a arquiteturas que reduzem a substituição de baterias e a complexidade de cabeamento, juntamente com as instalações convencionais de termopares.

Desenvolvimentos recentes do setor

- Junho de 2026: a ABB expandiu seu portfólio de medição de temperatura de processo não invasiva NINVA com os modelos Integrated, Remote e Compact. As adições suportam a inferência de temperatura baseada na superfície do tubo como alternativa aos poços termométricos em serviços selecionados, reduzindo a barreira para adicionar novos pontos de temperatura durante upgrades em plantas existentes e paradas de manutenção.

- Novembro de 2025: a DwyerOmega adquiriu a Consistec no Brasil para fortalecer as soluções de detecção e controle de temperatura robustas e para locais classificados. O negócio ampliou a presença da DwyerOmega na América do Sul e adicionou capacidades alinhadas aos requisitos da indústria de processo em que são especificados conjuntos de temperatura certificados.

- Novembro de 2024: a Omega Engineering abriu um centro regional de serviço e calibração na América do Norte para reforçar o suporte à instalação, a calibração rastreável e a substituição rápida de conjuntos de termopares para as indústrias de processo. O centro fortalece a capacidade de serviço no local e reduz o tempo de inatividade para manutenção e upgrades em instalações-chave.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita obtida com sensores de temperatura de termopar vendidos como produtos de detecção acabados, incluindo sondas e conjuntos usados para medir temperatura em ambientes industriais e comerciais.

Exclusões de escopo: excluímos tecnologias de temperatura que não sejam termopares (como RTDs e termistores), e também excluímos hardware de controle não relacionado, a menos que esteja incluído como parte de um conjunto de sensor de termopar.

Visão geral da segmentação

- Tipo de Termopar

- Tipo J

- Tipo T

- Tipo N

- Tipo E

- Tipo R e S

- Tipo B

- Outros

- Por Tipo de Junção

- Junção Aterrada

- Junção Não Aterrada

- Junção Exposta

- Por Faixa de Temperatura

- Abaixo de 0 °C

- 0 °C – 350 °C

- 350 °C – 700 °C

- Acima de 700 °C

- Por Configuração de Sonda

- Fio com Pérola

- Cabo Mineral Isolado (MI)

- Termopoço e Tubo de Proteção

- Superfície e Penetração

- Chicote Flexível / Personalizado

- Por Setor do Usuário Final

- Petróleo e Gás

- Geração de Energia

- Produtos Químicos e Petroquímicos

- Metais e Mineração

- Alimentos e Bebidas

- Automotivo e Bateria para Veículos Elétricos

- Aeroespacial e Defesa

- Semicondutores e Eletrônicos

- Saúde e Ciências da Vida

- HVAC e Automação Predial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando onde os termopares são usados e o que impulsiona os ciclos de compra, sendo depois alinhada a séries de dados públicos que podem ser verificadas ano após ano. Costumamos recorrer a fontes como o US Bureau of Labor Statistics para atividade industrial, a US Energy Information Administration para indicadores de energia e refino, e a International Energy Agency para direção de energia elétrica e calor de processo.

Para manter as premissas fundamentadas, também revisamos normas de referência e sinais de adoção de organizações como o NIST e a IEC, além de estatísticas comerciais e alfandegárias disponíveis para categorias de sensores e instrumentos. Registros de empresas, apresentações a investidores e coberturas de imprensa confiáveis são usados para entender os mixes de produtos e onde surgem movimentos de preços. Uma assinatura paga focada em dados financeiros e notícias corporativas é usada para verificar menções de receita e o momento de lançamentos de produtos e mudanças na cadeia de suprimentos. Essas fontes de pesquisa documental são apenas ilustrativas, e outras referências públicas e pagas também foram usadas para coletar, validar e esclarecer pontos de dados durante a análise.

Entrevistas e pesquisas primárias

O trabalho de campo foi usado para testar o que o modelo documental não conseguia explicar totalmente, especialmente como a demanda por termopares varia por uso final, faixa de temperatura e ciclos de substituição. Conversamos com uma combinação de fabricantes, distribuidores, integradores e grandes usuários na Ásia-Pacífico, EMEA e Américas, para que as premissas sobre volumes, escalões de preço e padrões de compra pudessem ser confirmadas e ajustadas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretores (CXOs): 18% | Ásia-Pacífico: 45% |

| Nível médio: 47% | Líderes funcionais/de unidade: 35% | EMEA: 32% |

| Players menores: 22% | Gerentes: 47% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down de pool de demanda, em que sinais de produção industrial e capex são traduzidos em consumo esperado de sensores, seguidos de ajustes para a participação de termopares em casos de uso de alta temperatura e serviço severo. Uma vez formado o pool macro, corroboramos com verificações bottom-up seletivas, como preço médio de venda (ASP) amostrado por tipo de sonda, margens de canal e uma consolidação limitada da exposição dos fornecedores por região, para que os totais permaneçam consistentes com o que compradores e vendedores relatam.

As entradas usadas no modelo incluem indicadores como intensidade de produção e manutenção da indústria de processo, crescimento da base instalada em refinarias e usinas de energia, expansão de projetos de GNL e hidrogênio, adições de fabricação de baterias para veículos elétricos, e a progressão observada de ASP para tipos comuns de termopares e configurações de junção. Quando os dados do lado do fornecedor estão incompletos, as lacunas são tratadas usando proporções substitutas de categorias de sensores de temperatura semelhantes, e depois testando novamente essas proporções com o feedback das entrevistas. As previsões são desenvolvidas usando análise de cenários ancorada em pipelines de capex e expectativas de produção industrial, sendo depois refinadas com consenso de especialistas sobre prazos de entrega, comportamento de substituição e movimento de preços.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo tendências de produção industrial, direção do pipeline de projetos e a relação implícita entre ASP e volume por região. Se um total de mercado gerar um salto atípico, os fatores de entrada são reverificados, e os respondentes primários são recontactados quando a variância não pode ser explicada por um evento conhecido.

Antes da aprovação final, o modelo é revisado em etapas, primeiro no nível das premissas e depois no nível do total de mercado e da divisão regional. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes que possam alterar a demanda ou os preços. Antes da entrega, é realizada uma verificação final de atualização para que a visão reflita os dados públicos mais recentes disponíveis e os aprendizados das entrevistas.

Tamanho do mercado global de sensores de temperatura de termopar segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sensores de temperatura de termopar podem diferir muito, mesmo quando os títulos parecem semelhantes, porque os limites e as regras de contagem não são os mesmos. As maiores diferenças geralmente vêm do que é tratado como venda de sensor de termopar, quais anos são usados como base e como os preços são convertidos e atualizados entre regiões.

Nesse mercado, as lacunas comumente aparecem quando as estimativas incluem hardware de detecção de temperatura mais amplo, contam sistemas completos de instrumentação em vez de apenas conjuntos de sensores, ou misturam a lógica de embarque de unidades com a lógica de receita sem reconciliar os ASPs. Ao acompanhar a intensidade do ciclo de substituição e os sinais de capex de uso final, a Mordor Intelligence mantém o total de 2026 vinculado apenas à receita de sensores de termopar e depois reverifica o momento cambial e os escalões de ASP antes de fechar o modelo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,46 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 3,40 bilhões de USD (2025) | Essa estimativa parece usar um pool de receita mais restrito e um ano-base diferente, e pode tratar diversas receitas de sondas e conjuntos como parte de categorias de instrumentação mais amplas, em vez de sensores exclusivamente de termopar. |

| Empresa de Pesquisa em Tecnologia B | 0,89 bilhão de USD (2023) | Esse número é apresentado como uma visão baseada em crescimento vinculada a uma base de 2023 e uma janela de previsão curta, o que pode subestimar o gasto global total quando a demanda de substituição e os casos de uso industrial de alta temperatura não são totalmente captados no ano inicial. |

A dispersão na tabela é explicada principalmente por limites de escopo, escolhas de ano-base e como a receita é atribuída entre sensores e hardware de medição adjacente. Nossa abordagem permanece repetível porque é construída a partir de sinais observáveis de demanda, testada com verificações de canal e ASP, e depois validada por meio de feedback direto do setor antes de projetar o futuro.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores de temperatura por termopar?

O mercado vale USD 7,46 bilhões em 2026 e está projetado para atingir USD 10,77 bilhões até 2031 a um CAGR de 7,62%.

Qual tipo de termopar domina as vendas atualmente?

O Tipo K lidera com 34,60% de participação de mercado graças à sua ampla faixa de temperatura e vantagem de custo.

Qual região está crescendo mais rapidamente?

O Oriente Médio apresenta o maior crescimento, com um CAGR previsto de 9,40% para 2026-2031, impulsionado por investimentos em petroquímica e energia renovável.

Como as tendências da Indústria 4.0 estão afetando a demanda por sensores?

Os programas de manutenção preditiva estão impulsionando retrofits multiponto que transformam os termopares de simples sondas em fontes de dados em rede.

Por que os sensores de fibra óptica são considerados uma ameaça?

A fibra óptica oferece imunidade à interferência eletromagnética e precisão de ±0,1 °C em turbinas aeroespaciais, desafiando os termopares em zonas de alto valor e alta interferência.

Qual segmento de usuário final está se expandindo mais rapidamente?

A fabricação automotiva e de baterias para veículos elétricos avança a um CAGR de 11,76%, pois as gigafábricas exigem controle preciso de temperatura em fornos e câmaras de formação.

Página atualizada pela última vez em: