Tamanho e Participação do Mercado de Comunicação Industrial da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

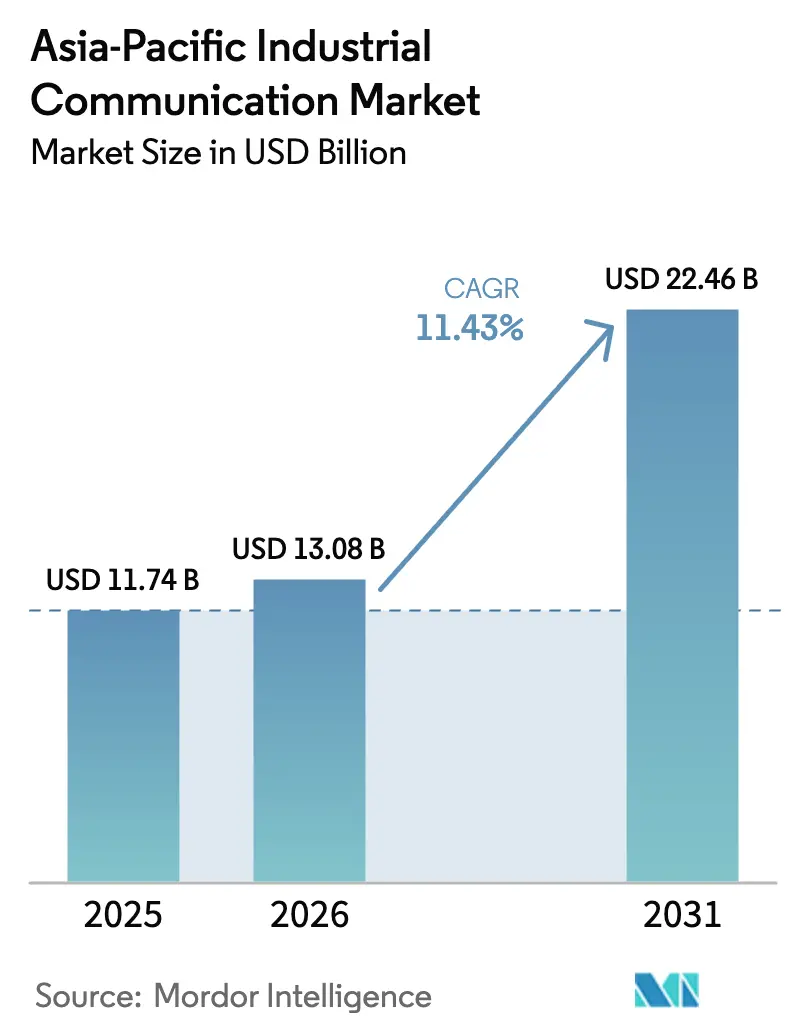

| Tamanho do mercado no ano base (2025) | 11.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicação Industrial da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de comunicação industrial da Ásia Pacífico em 2026 é estimado em USD 13,08 bilhões, crescendo a partir do valor de 2025 de USD 11,74 bilhões, com projeções para 2031 mostrando USD 22,46 bilhões, crescendo a um CAGR de 11,43% no período de 2026 a 2031. A aceleração decorre do fato de os fabricantes estarem desativando a infraestrutura fieldbus legada e migrando para plataformas Ethernet convergidas e sem fio que suportam controle em tempo real, análises de borda e conectividade em nuvem. China e Índia juntas representam a maior parte das novas instalações de nós, à medida que programas de manufatura inteligente apoiados pelo governo ampliam a eletrificação em serviços públicos, linhas automotivas e fábricas de semicondutores. O hardware continuou a dominar a receita em 2024; no entanto, a mudança para monitoramento remoto baseado em assinatura e atualizações over-the-air posiciona os serviços como o componente de crescimento mais rápido. O impulso sem fio é igualmente forte, com campi de 5G privado e Wi-Fi 6E substituindo instalações caras de cabos em ambientes perigosos ou móveis.[1]Siemens Smart Infrastructure, "Monitor de Transição de Infraestrutura 2025," siemens.com Enquanto isso, a intensidade competitiva está aumentando à medida que fornecedores de telecomunicações fazem parceria com fornecedores de automação para combinar redes definidas por software e capacidades de controle industrial determinístico, forçando fornecedores menores de protocolos a adotar pilhas de código aberto ou sair do mercado.

Principais Conclusões do Relatório

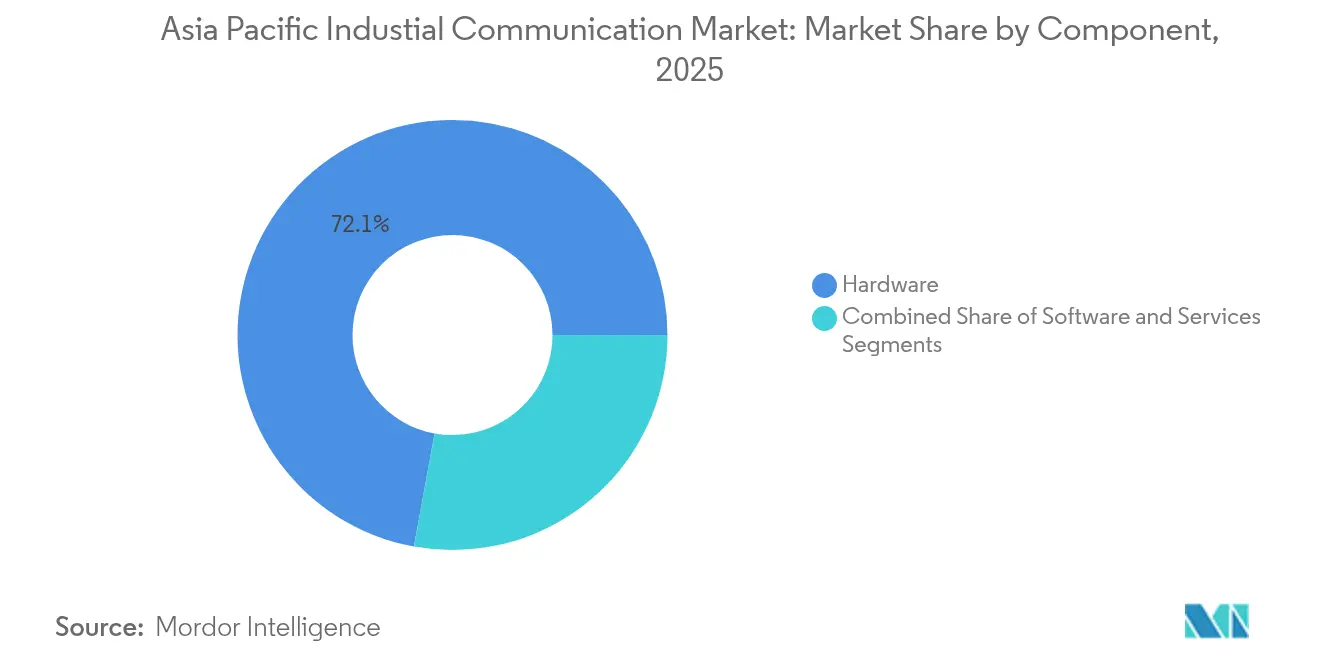

- Por componente, o hardware deteve 72,13% da participação do mercado de comunicação industrial da Ásia Pacífico em 2025, enquanto os serviços devem se expandir a um CAGR de 12,84% até 2031.

- Por tipo de comunicação, as redes com fio responderam por 63,10% do tamanho do mercado de comunicação industrial da Ásia Pacífico em 2025, enquanto o segmento sem fio avança a um CAGR de 12,39% até 2031.

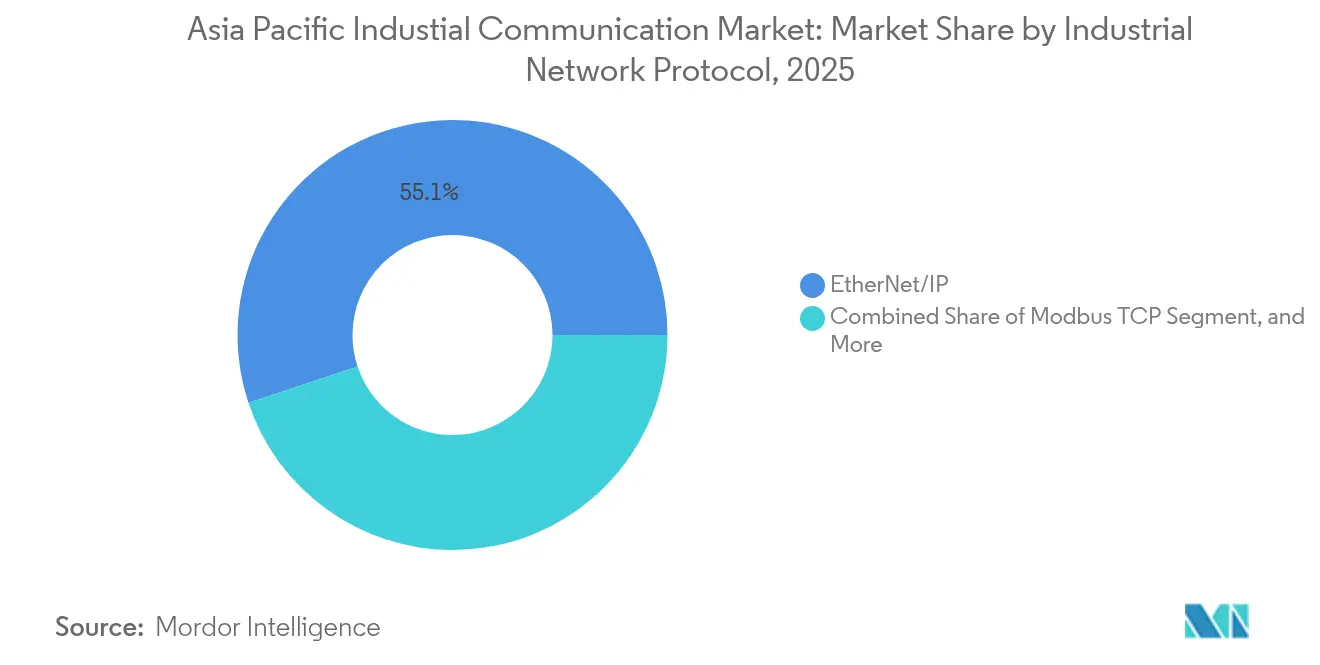

- Por protocolo, o EtherNet/IP comandou 55,10% do tamanho do mercado de comunicação industrial da Ásia Pacífico em 2025; o 5G e o LTE privado lideram com um CAGR de 12,22% até 2031.

- Por usuário final, o setor automotivo liderou com 28,45% da participação do mercado de comunicação industrial da Ásia Pacífico em 2025, sendo que eletrônicos e semicondutores apresentam o maior crescimento, com um CAGR de 11,93%.

- Por geografia, a China dominou com aproximadamente 34,30% do tamanho do mercado de comunicação industrial da Ásia Pacífico em 2025, enquanto a Índia registra a expansão mais rápida com um CAGR de 12,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Comunicação Industrial da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção crescente de automação impulsionada pela Indústria 4.0 | +2.3% | China, Índia, Japão, Coreia do Sul, Vietnã, Tailândia | Médio prazo (2 a 4 anos) |

| Expansão de campi industriais de 5G e LTE privado | +2.1% | Japão, Coreia do Sul, Singapura, Austrália, China | Médio prazo (2 a 4 anos) |

| Proliferação de dispositivos de borda IIoT que demandam links de baixa latência | +1.9% | Núcleo da Ásia Pacífico (China, Índia, Japão, Coreia do Sul), extensão para a ASEAN | Curto prazo (≤ 2 anos) |

| Iniciativas de manufatura inteligente apoiadas pelo governo | +1.8% | Índia, China, Filipinas, Indonésia, Malásia | Longo prazo (≥ 4 anos) |

| Crescente adoção de Ethernet com Rede Sensível ao Tempo (TSN) | +1.5% | Japão, Coreia do Sul, Taiwan, Singapura | Médio prazo (2 a 4 anos) |

| Mudança para protocolos industriais de código aberto e definidos por software | +1.2% | Global, com adoção antecipada na China, Índia e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Automação Impulsionada pela Indústria 4.0

Os fabricantes da região elevaram as alocações de capital em tecnologia inteligente para uma faixa de 11% a 15% em 2024, uma mudança significativa em relação aos níveis inferiores a 5% no período pré-pandêmico. Os investimentos vão além dos controladores lógicos programáveis e incluem gêmeos digitais e plataformas de manutenção preditiva, todas as quais exigem backbones multi-protocolo determinísticos. Uma fábrica piloto da Indústria 4.0 nas Filipinas, financiada pela Siemens e pela Union Bank, demonstra a interoperabilidade entre dispositivos Modbus legados e servidores OPC UA de próxima geração e reduz as barreiras de adoção para pequenos fabricantes. Esses demonstradores regionais estão acelerando os ciclos de prova de valor e impulsionando pedidos subsequentes de redes convergidas.

Expansão de Campi Industriais de 5G e LTE Privado

As implantações de 5G privado transitaram de ensaios para produção, substituindo o Wi-Fi legado em ambientes eletromagneticamente ruidosos e suportando robôs móveis que exigem transferências sem interrupção de classe de microssegundos. A Cisco, a Mitsui e a KDDI inauguraram um laboratório dedicado de 5G no Japão para validar aplicações de latência ultrabaixa e alta confiabilidade para montagem automotiva e salas limpas farmacêuticas.[2]Rockwell Automation, "Relatório sobre o Estado da Manufatura Inteligente," rockwellautomation.com O ministério das comunicações do Japão reportou 23.363 estações base de ondas milimétricas em operação em 2024, com uma meta de 50.000 até 2027, estabelecendo as bases para a IoT industrial generalizada. O espectro licenciado e as políticas determinísticas de qualidade de serviço tornam o LTE privado particularmente atrativo para controle de missão crítica.

Proliferação de Dispositivos de Borda IIoT que Demandam Links de Baixa Latência

A base instalada de dispositivos de campo sem fio está dobrando aproximadamente a cada quatro anos, à medida que as plantas substituem laços de 4 a 20 mA em equipamentos perigosos ou móveis. A Emerson, por exemplo, superou 10 milhões de embarques de transmissores de pressão WirelessHART, muitos dos quais atendem plataformas offshore onde as instalações de cabos são economicamente inviáveis.[3]Emerson, "Marco de instalações WirelessHART," emerson.com Os algoritmos de manutenção preditiva executados na borda agora requerem atualizações de sensores a cada 50 milissegundos; as opções determinísticas sem fio, combinando ISA100 e Wi-Fi 6, reduzem a latência e o custo dos materiais, acelerando assim a adoção.

Iniciativas de Manufatura Inteligente Apoiadas pelo Governo

O orçamento fiscal de 2024 da Índia reservou INR 11,11 trilhões (USD 132,3 bilhões) para infraestrutura, incluindo alocações dedicadas para fábricas de semicondutores e cadeias de fornecimento de veículos elétricos que dependem de Ethernet de grau de sala limpa e topologias de anel redundantes. Programas semelhantes na China e na Indonésia oferecem isenções fiscais e licenciamento acelerado para fábricas que adotam automação com eficiência de carbono. A demanda resultante por arquiteturas híbridas com fio e sem fio está alimentando os pipelines de integradores em todo o Sudeste Asiático.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo inicial de modernização de equipamentos legados | -1.4% | China, Índia, Indonésia, Tailândia, Malásia | Curto prazo (≤ 2 anos) |

| Falta de padronização de protocolos entre fornecedores | -1.1% | ASEAN (Vietnã, Indonésia, Filipinas, Tailândia), Índia | Médio prazo (2 a 4 anos) |

| Vulnerabilidades crescentes de cibersegurança OT-IT | -0.9% | Japão, Coreia do Sul, Singapura, Austrália | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de fornecimento de semicondutores em chipsets de comunicação | -0.8% | Global, agudo na China, Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Modernização de Equipamentos Legados

As plantas construídas antes de 2010 dependem de redes Modbus-RTU ou PROFIBUS que não podem transportar tráfego Ethernet nativamente, obrigando os operadores a instalar gateways ou cabos completamente novos. O Monitor de Transição de Infraestrutura da Siemens pesquisou 1.400 executivos e constatou que 48% consideram a descarbonização e a digitalização economicamente proibitivas. As pequenas empresas da Indonésia e da Tailândia enfrentam maiores obstáculos de financiamento, desacelerando as atualizações apesar da entrada no mercado de kits modulares de modernização.

Falta de Padronização de Protocolos entre Fornecedores

Mais de 20 variantes de Ethernet Industrial persistem, cada uma com extensões de tempo real exclusivas, complicando as cadeias de ferramentas e o inventário de peças de reposição. A HMS Networks confirmou que nenhum protocolo único supera 23% dos novos nós, ilustrando uma fragmentação significativa. Embora o OPC UA sobre TSN prometa unificação, as atualizações de firmware em massa em milhões de dispositivos ainda estão a anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que os Operadores Migram para Modelos de Assinatura

O hardware dominou 72,13% do tamanho do mercado de comunicação industrial da Ásia Pacífico em 2025. Os desembolsos de capital cobriram switches industriais, gateways e dispositivos de campo robustecidos essenciais para plantas greenfield e modernizações. No entanto, a migração para análises hospedadas em nuvem e sobreposições de cibersegurança eleva as receitas de serviços a um CAGR de 12,84%, o mais alto entre os segmentos de componentes. A pesquisa Estado da Manufatura Inteligente da Rockwell Automation revelou que 79% das instalações operam dispositivos conectados, mas apenas 63% utilizam inteligência artificial para eficiência, evidenciando um apetite latente por análises gerenciadas.

Uma mudança paralela em direção à rede definida por software comprime as margens de hardware. Os fornecedores estão cada vez mais agrupando gerenciamento de dispositivos, monitoramento de ameaças e aplicação de patches de firmware em planos de assinatura escalonados, ampliando assim seus fluxos de receita recorrente. O serviço de manutenção remota BRIDGE da Mitsubishi Electric e a recém-lançada plataforma de nuvem industrial Serendie exemplificam uma estratégia para desacoplar os ganhos dos ciclos de atualização de hardware. Ao longo do horizonte de previsão, a composição dos serviços provavelmente irá se deslocar para garantias baseadas em resultados, como contratos de "zero tempo de inatividade não planejado" vinculados a métricas de desempenho.

Por Tipo de Comunicação: O Segmento Sem Fio Cresce à Medida que as Fábricas Substituem as Instalações de Cabos

As redes com fio responderam por 63,10% do tamanho do mercado de comunicação industrial da Ásia Pacífico em 2025, com a Ethernet Industrial suportando controle de movimento de alta precisão e relés de proteção. Os protocolos fieldbus continuaram um declínio secular, perdendo 2% das instalações absolutas. As aplicações críticas para a segurança, regidas pela IEC 61508, ainda favorecem links com fio determinísticos que entregam jitter de classe de microssegundos.

O uso sem fio, no entanto, está crescendo a um CAGR de 12,39%. Os campi de 5G privado e o Wi-Fi 6E agora atendem veículos autônomos móveis, dispositivos vestíveis e sensores de áreas perigosas onde os custos de cabeamento ou os riscos de vibração são proibitivos. O WirelessHART mantém força de nicho em plantas de processo, mas as opções sem fio baseadas em IP estão se expandindo rapidamente à medida que os frameworks de compartilhamento de espectro amadurecem. As fábricas que adotam LTE privado licenciado relatam retornos em menos de três anos devido à redução do tempo de inatividade e à reconfiguração mais rápida das linhas. À medida que a clareza regulatória em torno das bandas de 6 GHz e de ondas milimétricas se expande além do Japão e da Coreia do Sul, espera-se que a adoção se acelere em toda a ASEAN.

Por Protocolo de Rede Industrial: O 5G e o LTE Privado Perturbam a Hegemonia do EtherNet/IP

O EtherNet/IP capturou 55,10% da participação do mercado de comunicação industrial da Ásia Pacífico em 2025 devido à sua profunda penetração nas linhas de carroceria bruta automotiva e na montagem discreta. A apresentação ao vivo do EtherNet/IP sobre 5G pela Rockwell Automation revela esforços para estender o determinismo com fio aos domínios sem fio. O PROFINET, o EtherCAT e o CC-Link IE atendem nichos regionais ou de desempenho, mas nenhum deles ameaça a base instalada do EtherNet/IP antes de 2030.

O principal desafiante é o 5G privado. O espectro licenciado garante latência previsível, e o fatiamento de rede integrado suporta a segregação de tráfego de segurança e empresarial. A meta do Ministério de Assuntos Internos e Comunicações de 50.000 estações base de ondas milimétricas até 2027 sustenta a capacidade para robótica móvel. À medida que os custos dos equipamentos caem, as plantas greenfield podem contornar topologias intensivas em cabos, permitindo que o 5G avance nas posições de liderança com fio em células de produção flexíveis.

Por Setor do Usuário Final: Eletrônicos e Semicondutores Superam o Setor Automotivo

O setor automotivo deteve 28,45% do tamanho do mercado de comunicação industrial da Ásia Pacífico em 2025. A transição para veículos elétricos introduz arquiteturas elétricas zonais que requerem backbones de Ethernet multigigabit e gigafábricas de células de bateria com redes determinísticas de grau de sala limpa. A isenção de direitos aduaneiros da Índia sobre minerais críticos e as licenças aceleradas para plantas de baterias intensificam a demanda regional.

Eletrônicos e semicondutores registram um CAGR de 11,93%, o mais alto entre os segmentos verticais. Os esquemas de incentivos governamentais na Índia e na Malásia estão impulsionando projetos de fábricas de wafers de 300 mm que exigem sincronização sub-microssegundo entre robôs de manuseio de wafers e ferramentas de metrologia. Os padrões de sala limpa ISO 14644 impõem switches com gabinetes de aço inoxidável e cabeamento de fibra ótica; à medida que as fábricas se expandem, os fornecedores de comunicação que oferecem hardware livre de contaminação ganham vantagem. Utilitários, petróleo e gás, alimentos e bebidas, e metais e mineração completam o panorama, cada um com requisitos específicos de latência, largura de banda e robustecimento que recompensam as soluções personalizadas em detrimento de abordagens genéricas.

Análise Geográfica

Em 2025, a China detinha uma liderança expressiva no mercado de comunicação industrial da Ásia Pacífico, respondendo por aproximadamente 34,30% do tamanho do mercado. A cobertura nacional de 5G atingiu 96,6% ao final do ano, e a Schneider Electric cita a China como seu maior mercado de automação, destacando os fluxos bidirecionais de inovação entre os centros de P&D em Shenzhen e as plantas ocidentais. A aquisição pela ABB do negócio de acessórios de fiação da Siemens em maio de 2024, adicionando receita superior a USD 150 milhões, reforça a confiança apesar da volatilidade do setor imobiliário.

A Índia é a geografia de crescimento mais rápido, apoiada pelos esquemas de Incentivo Vinculado à Produção e um envelope de despesas de capital superior a INR 11,11 trilhões no exercício fiscal de 2024. A Confederação da Indústria Indiana relata que os fabricantes agora direcionam até 15% dos orçamentos para iniciativas de automação digital. A expansão de P&D da Hitachi Energy no valor de USD 4,5 bilhões eleva a Índia como um polo global para tecnologia de automação de redes.

O Japão e a Coreia do Sul apresentam alta penetração de Ethernet Industrial e lideram as implantações de 5G privado. A meta japonesa de 50.000 sites de ondas milimétricas até 2027 viabiliza a manutenção por realidade aumentada generalizada e robótica móvel em plantas automotivas. Na Coreia do Sul, as mudanças demográficas impulsionam os fabricantes em direção à automação em larga escala para compensar a escassez de mão de obra.

Austrália, Taiwan, Singapura, Malásia, Tailândia e Indonésia constituem mercados menores, mas estratégicos. O setor de mineração da Austrália está testando o transporte autônomo controlado por LTE privado; a dominância da Taiwan em semicondutores exige Ethernet determinística de ponta; e o orçamento anual de digitalização de redes da ASEAN de USD 22 bilhões até 2035 alimenta os investimentos em comunicação de utilitários.

Cenário Competitivo

O mercado de comunicação industrial da Ásia Pacífico é moderadamente concentrado. Os 10 principais fornecedores capturaram uma parcela significativa da receita de 2024, deixando amplo espaço para especialistas regionais. Os líderes globais — Siemens, ABB, Schneider Electric, Rockwell Automation, Mitsubishi Electric — competem com portfólios verticalmente integrados e contratos de serviço de longo prazo. A integração pela Rockwell em novembro de 2024 do Azure IoT Operations dentro do FactoryTalk exemplifica uma mudança em direção à orquestração híbrida de borda e nuvem, garantindo receita recorrente por assinatura.

Operadoras de telecomunicações como a Cisco e a Nokia estão entrando nos pisos de fábrica por meio de soluções de 5G privado que prometem desempenho determinístico. Fornecedores menores, como Advantech, Moxa e HMS Networks, concentram-se em gateways de protocolo e módulos embarcados que suportam pilhas multi-protocolo, permitindo que os construtores de máquinas globalizem equipamentos sem redesenho. A ascensão do software de código aberto está erodindo os bloqueios proprietários; fornecedores sem capacidades nativas de nuvem correm o risco de rápida comoditização, já que os concorrentes chineses de hardware precificam os switches de Ethernet Industrial de 30% a 40% abaixo dos incumbentes.

Líderes do Setor de Comunicação Industrial da Ásia Pacífico

Advantech Co., Ltd.

Sick AG

Moxa Inc.

Schneider Electric SE

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: a Rockwell Automation e a Telstra concluíram uma implantação de LTE privado de 1 Gbps em seis minas de minério de ferro australianas, viabilizando o controle remoto de caminhões de transporte e a manutenção preditiva de sondas de perfuração sob um contrato de serviços gerenciados de 10 anos

- Junho de 2025: a ABB lançou um serviço de cibersegurança baseado em assinatura para utilitários da Ásia Pacífico, agrupando auditorias de conformidade IEC 62443 e monitoramento de ameaças 24/7 por meio de seu Centro de Operações de Cibersegurança em Singapura

- Março de 2025: o Ministério da Indústria e Tecnologia da Informação da China ativou seu primeiro laboratório nacional de interoperabilidade TSN em Suzhou, em parceria com a Schneider Electric e a Huawei Technologies Co., Ltd. para certificar dispositivos de Ethernet determinística para projetos de manufatura inteligente

- Janeiro de 2025: a Mitsubishi Electric inaugurou um centro de teste de 5G industrial de USD 200 milhões em Nagoia para validar EtherNet/IP e OPC UA sobre 5G privado para linhas de carroceria bruta automotiva

Escopo do Relatório do Mercado de Comunicação Industrial da Ásia Pacífico

O relatório do mercado de comunicação industrial da Ásia Pacífico é segmentado por Componente (Hardware, Software, Serviços), Tipo de Comunicação (Com Fio e Sem Fio), Protocolo de Rede Industrial (EtherNet/IP, PROFINET, Modbus TCP, EtherCAT, CC-Link IE, OPC UA, Outros Protocolos de Rede Industrial), Setor do Usuário Final (Automotivo, Petróleo e Gás, Utilitários, Alimentos e Bebidas, Aeroespacial e Defesa, Metais e Mineração, Químicos e Farmacêuticos, Eletrônicos e Semicondutores, Outros Setores do Usuário Final) e País (China, Índia, Japão, Coreia do Sul, Austrália, Taiwan, Singapura, Malásia, Tailândia, Indonésia, Restante da Ásia Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Comunicação Com Fio | Ethernet Industrial | |

| Fieldbus | ||

| Comunicação Sem Fio | Comunicação Industrial Sem Fio por Tecnologia | Wi-Fi |

| WirelessHART | ||

| ISA100.11a | ||

| Bluetooth/BLE | ||

| 5G / LTE Privado | ||

| Comunicação Industrial Sem Fio por Faixa de Frequência | ||

| EtherNet/IP |

| PROFINET |

| Modbus TCP |

| EtherCAT |

| CC-Link IE |

| OPC UA |

| Outros Protocolos de Rede Industrial |

| Automotivo |

| Petróleo e Gás |

| Utilitários (Geração e Distribuição de Energia) |

| Alimentos e Bebidas |

| Aeroespacial e Defesa |

| Metais e Mineração |

| Químicos e Farmacêuticos |

| Eletrônicos e Semicondutores |

| Outros Setores do Usuário Final |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Taiwan |

| Singapura |

| Malásia |

| Tailândia |

| Indonésia |

| Restante da Ásia Pacífico |

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Comunicação | Comunicação Com Fio | Ethernet Industrial | |

| Fieldbus | |||

| Comunicação Sem Fio | Comunicação Industrial Sem Fio por Tecnologia | Wi-Fi | |

| WirelessHART | |||

| ISA100.11a | |||

| Bluetooth/BLE | |||

| 5G / LTE Privado | |||

| Comunicação Industrial Sem Fio por Faixa de Frequência | |||

| Por Protocolo de Rede Industrial | EtherNet/IP | ||

| PROFINET | |||

| Modbus TCP | |||

| EtherCAT | |||

| CC-Link IE | |||

| OPC UA | |||

| Outros Protocolos de Rede Industrial | |||

| Por Setor do Usuário Final | Automotivo | ||

| Petróleo e Gás | |||

| Utilitários (Geração e Distribuição de Energia) | |||

| Alimentos e Bebidas | |||

| Aeroespacial e Defesa | |||

| Metais e Mineração | |||

| Químicos e Farmacêuticos | |||

| Eletrônicos e Semicondutores | |||

| Outros Setores do Usuário Final | |||

| Por País | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Taiwan | |||

| Singapura | |||

| Malásia | |||

| Tailândia | |||

| Indonésia | |||

| Restante da Ásia Pacífico | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez estão crescendo os gastos com redes de comunicação nas fábricas da Ásia Pacífico?

Os gastos estão crescendo a um CAGR de 11,43%, levando o mercado de comunicação industrial da Ásia Pacífico de USD 13,08 bilhões em 2026 para USD 22,46 bilhões em 2031.

Qual categoria de componente está se expandindo mais rapidamente?

Os serviços, incluindo monitoramento remoto e assinaturas de cibersegurança, estão crescendo a um CAGR de 12,84%, à medida que os fabricantes privilegiam contratos baseados em resultados.

Os links sem fio estão prontos para o controle de missão crítica nos pisos de fábrica?

As implantações de 5G privado e Wi-Fi 6E agora fornecem latência inferior a 10 milissegundos e qualidade de serviço determinística, permitindo que substituam cabos em aplicações perigosas ou móveis.

Por que as fábricas de semicondutores demandam Ethernet determinística?

As ferramentas de semicondutores em sala limpa devem sincronizar o manuseio robótico de wafers e os equipamentos de metrologia dentro de 1 microssegundo, um requisito atendido por switches de Rede Sensível ao Tempo e links de fibra.

Qual é o principal risco da cadeia de fornecimento para o hardware de comunicação?

Os longos prazos de entrega para ASICs multi-protocolo continuam sendo um gargalo, levando os fornecedores a investir em capacidade de carboneto de silício e a diversificar o fornecimento para além da dependência de uma única região.

Página atualizada pela última vez em: