Tamanho e Participação do Mercado de Solução de Domínio Cruzado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.45% CAGR |

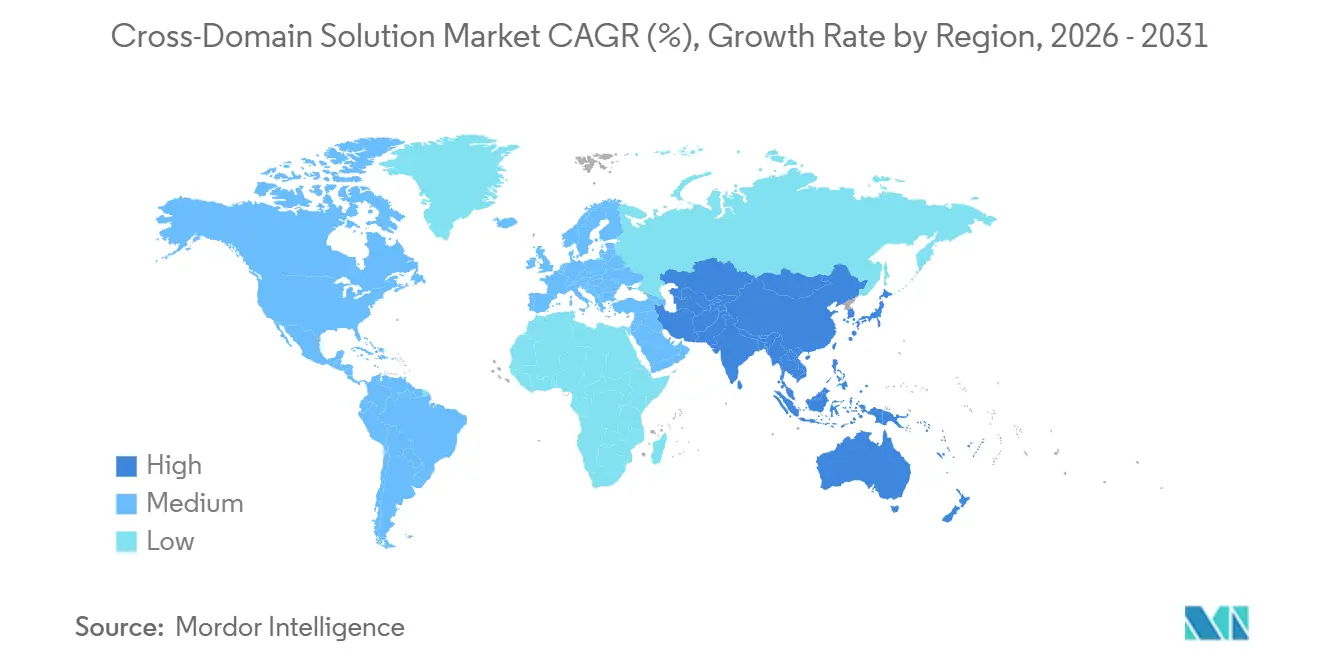

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

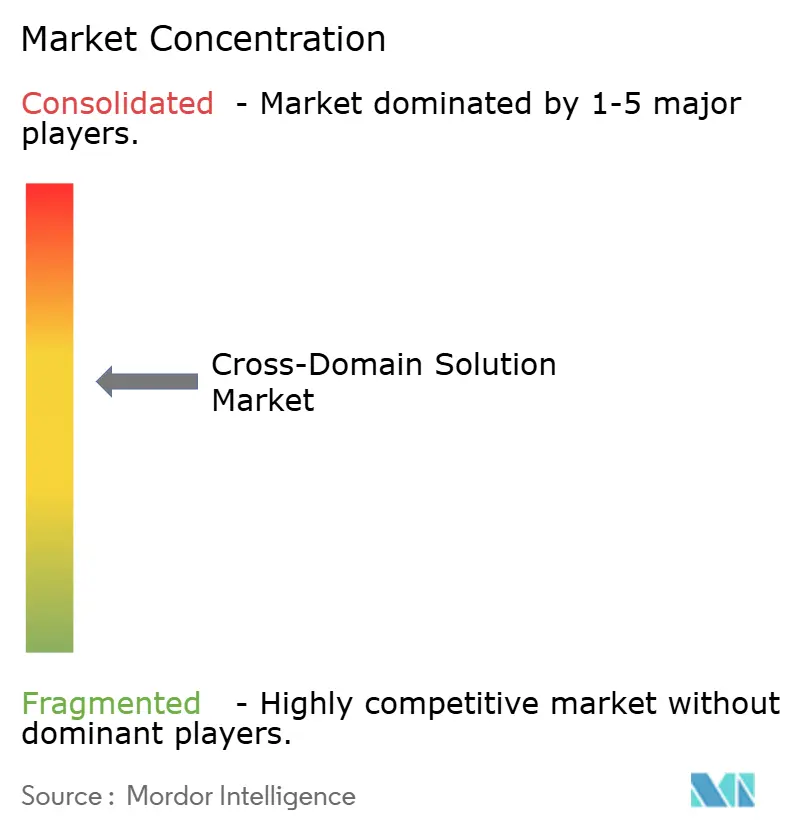

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solução de Domínio Cruzado por Mordor Intelligence

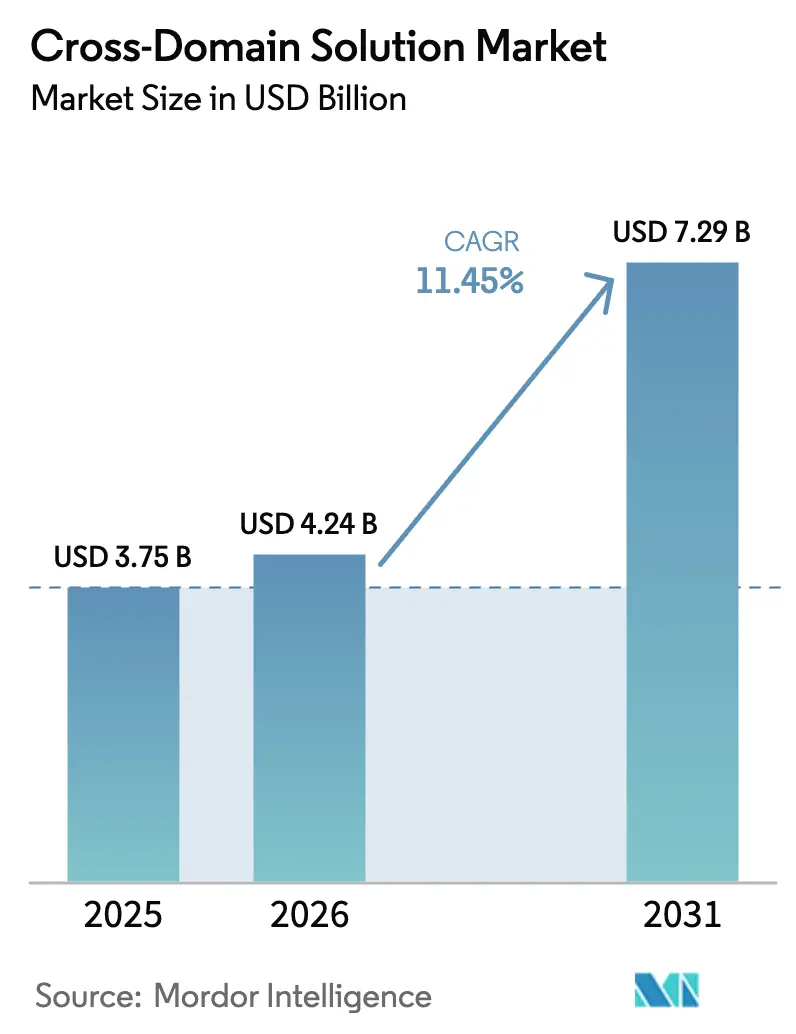

O tamanho do mercado de Solução de Domínio Cruzado está projetado em USD 3,75 bilhões em 2025, USD 4,24 bilhões em 2026, e deve atingir USD 7,29 bilhões até 2031, crescendo a um CAGR de 11,45% de 2026 a 2031. A demanda está migrando de dispositivos isolados com lacuna de ar para guardas definidos por software que comprimem os ciclos de decisão de horas para segundos, uma mudança impulsionada por políticas de confiança zero, ciclos de direcionamento baseados em IA e enclaves de nuvem em hiperescala. Os escritórios de programas agora priorizam contratos voltados para conjuntos de habilidades de integração, pois conformidade contínua, orquestração automatizada de políticas e monitoramento 24/7 superam o valor do hardware isolado. Regiões secretas hospedadas na nuvem converteram agências com restrições orçamentárias em compradores de assinaturas, enquanto constelações de satélites e sistemas não tripulados alimentam a necessidade de nós de borda com baixo consumo de tamanho, peso e energia. A intensidade competitiva permanece moderada, com os cinco principais fornecedores detendo coletivamente 55% da receita, deixando terreno fértil para especialistas de nicho capazes de obter certificações de múltiplas autoridades em 18 meses ou menos.

Principais Conclusões do Relatório

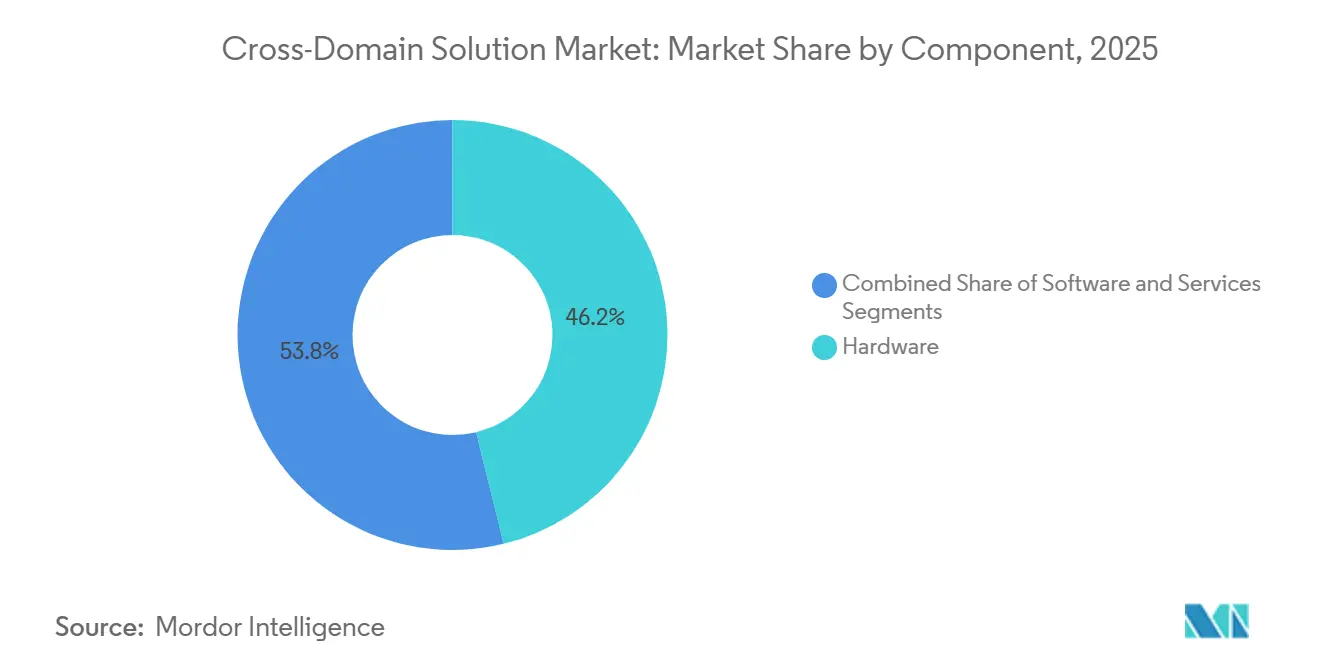

- Por componente, o hardware representou 46,19% da receita em 2025, enquanto os serviços devem avançar a um CAGR de 11,84% até 2031.

- Por tipo de solução, as soluções de transferência responderam por 41,27% da receita em 2025, ao passo que as soluções multinível têm previsão de crescimento a um CAGR de 12,22% até 2031.

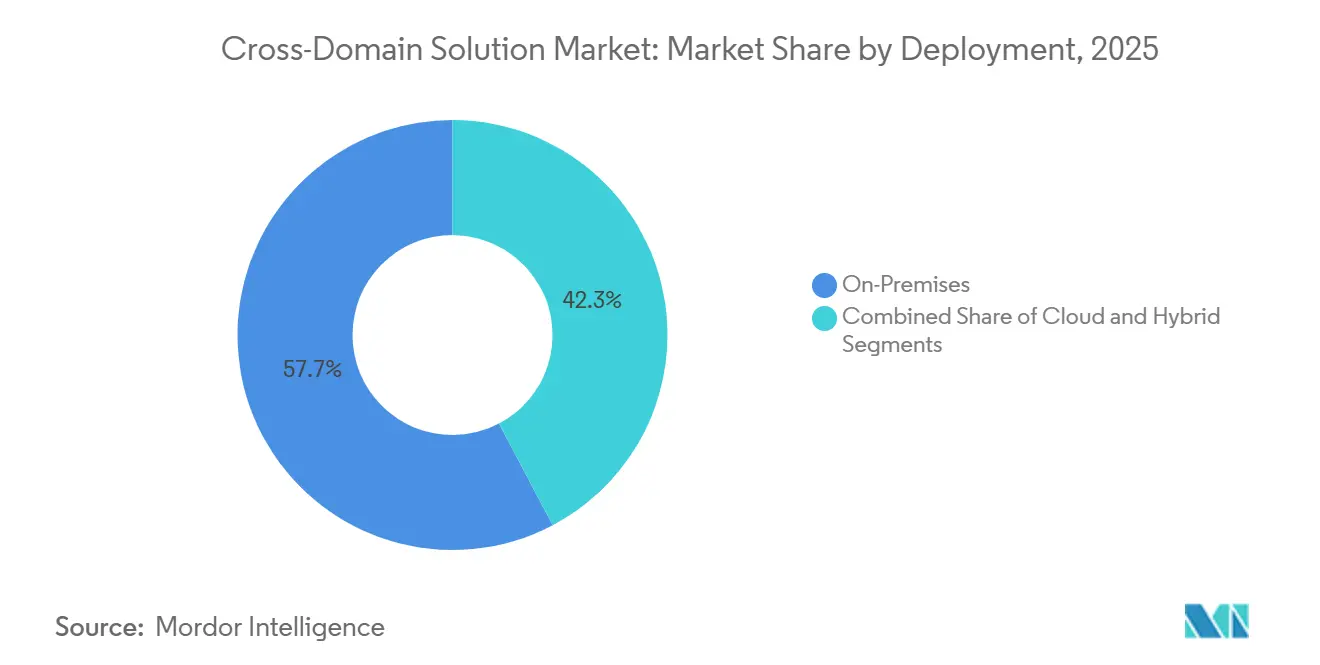

- Por implantação, a modalidade local capturou 57,71% de participação em 2025, mas a implantação em nuvem deve expandir a um CAGR de 12,55% ao longo do período de previsão.

- Por usuário final, o segmento aeroespacial e de defesa deteve 49,64% dos gastos em 2025, enquanto os operadores de infraestrutura crítica devem crescer a um CAGR de 11,98% até 2031.

- Por geografia, a América do Norte liderou com 43,53% da receita global em 2025, ao passo que a Ásia-Pacífico está projetada como a região de crescimento mais rápido, com um CAGR de 12,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Solução de Domínio Cruzado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume Crescente de Fluxos de Dados Classificados em Múltiplos Domínios | +2.80% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos Rigorosos de Confiança Zero no Departamento de Defesa dos EUA e na OTAN | +2.30% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Rápida Proliferação de Sistemas de Suporte à Decisão com IA/ML que Requerem Alimentação com Lacuna de Ar | +2.00% | Global, adoção inicial na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Uso Crescente de Enclaves de Nuvem Comercial para Cargas de Trabalho Secretas | +1.60% | América do Norte, expandindo-se para Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Lacunas de Segurança na Telemetria Espaço-Terra em Novas Constelações de Satélites | +1.20% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Convergência OT-TI em Infraestrutura Crítica | +1.00% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volume Crescente de Fluxos de Dados Classificados em Múltiplos Domínios

As arquiteturas de comando e controle em todos os domínios canalizam imagens, inteligência de sinais e feeds de sensores de borda entre níveis de segurança em tempo real, superando a capacidade de revisão mediada por humanos.[1]Força Espacial dos Estados Unidos, "Folha Informativa da Constelação de Órbita Baixa Terrestre Proliferada," spaceforce.mil Gateways de domínio cruzado de alto rendimento processam petabytes diariamente, com a OTAN visando 2028 para interoperabilidade plena entre redes secretas nacionais e a Rede Secreta da OTAN.[2]Comando de Transformação Aliada da OTAN, "Conceito de Operações em Múltiplos Domínios," act.nato.int A velocidade adiciona pressão adicional, pois os ciclos de direcionamento em teatros contestados se comprimem para minutos. À medida que as constelações atingem a densidade orbital plena até 2027, guardas automatizados capazes de Inspeção Profunda de Conteúdo em velocidade de linha tornam-se indispensáveis. Esses fatores fornecem o maior impulso isolado ao mercado de Solução de Domínio Cruzado, ampliando o escopo e o envelope orçamentário de cada aquisição.

Mandatos Rigorosos de Confiança Zero no Departamento de Defesa dos EUA e na OTAN

A Estratégia de Confiança Zero de 2024 do Departamento de Defesa dos Estados Unidos obriga cada limite de enclave a verificar continuamente os atributos de usuário, dispositivo e dados, uma postura que invalida diodos unidirecionais estáticos.[3]Departamento de Defesa dos Estados Unidos, "Estratégia e Roteiro de Confiança Zero," defense.gov A OTAN espelhou essa postura por meio de seu Programa de Infraestrutura Digital Segura em 2025, destinando EUR 1,2 bilhão (USD 1,3 bilhão) para pilhas de confiança zero compatíveis com domínio cruzado.[4]OTAN, "Visão Geral do Programa de Infraestrutura Digital Segura," nato.int Os ministérios de defesa aliados, do Reino Unido à Alemanha, alinharam linhas de financiamento, criando demanda sincronizada de curto prazo. Fornecedores com conectores de provedor de identidade plug-and-play e kits de ferramentas de política como código observam ciclos de vendas reduzidos, pois os prazos de conformidade estão fixados para 2027. A imediatez do mandato converte política em despesa de capital, reforçando a certeza de receita de curto prazo.

Rápida Proliferação de Sistemas de Suporte à Decisão com IA/ML que Requerem Alimentação com Lacuna de Ar

Modelos de IA classificados combinam imagens de satélite ultrassecretas com rastreamentos de sensores de classificação inferior, forçando transferências bidirecionais de pesos de modelos e saídas de inferência sob etiquetas de proveniência imutáveis. Provedores comerciais como o Google Cloud suportam contêineres de Nível de Impacto 5, mas somente após os guardas de domínio cruzado depurarem as cargas úteis em busca de código malicioso incorporado. Os mecanismos de política agora inspecionam não apenas arquivos, mas também tensores, validando a linhagem dos dados de treinamento antes da elevação. À medida que mais agências incorporam aprendizado de máquina em cada linha de missão, a necessidade de guardas de baixa latência otimizados para GPU escala com a frequência de inferência. Esse fator garante impulso de longa cauda para o mercado de Solução de Domínio Cruzado até 2031.

Uso Crescente de Enclaves de Nuvem Comercial para Cargas de Trabalho Secretas

A Região Secreta da AWS, o Azure Government Secret e ofertas similares reduziram a barreira de entrada para agências sem data centers de alto nível. No entanto, cada expansão de local para a nuvem requer inspeção criptografada na camada de guarda, introduzindo latência mensurável e desencadeando uma corrida armamentista por rendimento. A Linha de Base Alta Plus do FedRAMP de 2024 expandiu a cobertura para orquestração de contêineres e atestação da cadeia de suprimentos, provocando uma onda de rearquitetura que inclui modernização de guardas. Provedores que certificam guardas virtuais para implantação em marketplace de nuvem capitalizam em fluxos de receita baseados em consumo, ancorando o crescimento de médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos Complexos de Certificação por Múltiplas Autoridades | -1.80% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em DevSecOps com Conhecimento em Domínio Cruzado | -1.30% | Global, particularmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Falta de Padrões de Interoperabilidade para Protocolos de Diodo de Dados | -0.90% | Global | Longo prazo (≥ 4 anos) |

| Alto Custo Total de Propriedade para Implantações de Pequeno Porte | -0.70% | Global, impacto desproporcional em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Complexos de Certificação por Múltiplas Autoridades

Guardas destinados a operações de coalizão devem ser aprovados pela OTAN, pela NSA e frequentemente por autoridades cibernéticas nacionais, um processo que pode se estender por mais de 36 meses. Com apenas 14 produtos na lista de Soluções Comerciais para Classificados da NSA em 2026, as filas de avaliação se alongam, inflacionando os custos de engenharia não recorrentes. Pequenos fornecedores perdem fôlego crítico à medida que os gastos com certificação absorvem mais de um quinto dos orçamentos anuais de P&D. O resultado é um ritmo mais lento de lançamento de funcionalidades e reconhecimento de receita atrasado, reduzindo em 1,8 ponto percentual o crescimento esperado do mercado.

Escassez de Talentos em DevSecOps com Conhecimento em Domínio Cruzado

Engenheiros com habilitação de segurança versados em política como código continuam sendo raros, com 68% das equipes federais de cibersegurança relatando vagas que levam mais de nove meses para serem preenchidas. Os pipelines universitários ficam para trás, com apenas sete programas acreditados em todo o mundo. Prêmios salariais de 35% acima das funções convencionais de cibersegurança pressionam os orçamentos dos programas e prolongam os prazos de implantação. As restrições de talentos se manifestam como integração mais lenta, custos operacionais mais elevados e maior dependência de invólucros de serviços que distorcem o custo total de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Comandam o Impulso de Crescimento

Os serviços garantiram uma participação de receita crescente porque as agências agora valorizam a documentação contínua de certificação, a caça a ameaças e o ajuste de políticas em detrimento da aquisição de dispositivos. Um lançamento da Força Aérea em 2025 alocou 58% do valor do contrato a serviços gerenciados, ressaltando que o mercado de Solução de Domínio Cruzado está se transformando em um modelo de negócios orientado a resultados. O software segue de perto, à medida que guardas nativos de contêiner se integram aos pipelines de DevSecOps, permitindo atualizações azul-verde sem trocas físicas. As receitas de hardware permanecem positivas, mas seu peso relativo diminui à medida que os orçamentos destinam ciclos de atualização para lâminas de inspeção com aceleração computacional, em vez de substituição completa de chassis.

O hardware ainda ancora sites legados porque os dispositivos montados em rack oferecem desempenho previsível em cofres blindados eletromagneticamente. No entanto, bases de código prontas para certificação e portáveis para a nuvem ajudam a linha de item de Serviços a superar as unidades em caixa a um CAGR de 11,84%. Fornecedores que agrupam automação de conformidade com monitoramento 24/7 conquistam renovações plurianuais recorrentes, reforçando uma combinação de receita recorrente que eleva os múltiplos de avaliação em todo o mercado de Solução de Domínio Cruzado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Solução: Arquiteturas Multinível Superam as Transferências Pontuais

Usuários com credenciais de habilitação mista agora acessam lagos de dados compartilhados onde guardas baseados em atributos aplicam políticas granulares, reduzindo a duplicação de aquisições. O padrão de Gateway de Segurança Multinível da OTAN galvanizou 12 estados membros a convergir para plataformas interoperáveis até 2027. As Soluções de Transferência sobrevivem modernizando-se com mecanismos de rotulagem dinâmica, mas sua participação legada de 41,27% está diminuindo. As Soluções de Acesso fornecem interfaces somente leitura sem cavidade para aplicação da lei, protegendo os requisitos de cadeia de custódia enquanto alimentam portais de ameaças nacionais.

As Soluções Multinível registram a expansão mais rápida porque se alinham com a doutrina de confiança zero que favorece o tratamento de sessões rico em contexto em detrimento de exportações em massa. A trajetória sugere que o tamanho do mercado de Solução de Domínio Cruzado para implantações multinível poderá rivalizar com as Soluções de Transferência antes de 2031, se as preferências de aquisição continuarem mudando no ritmo atual.

Por Implantação: A Tração da Nuvem Supera a Ortodoxia da Lacuna de Ar

A acreditação FedRAMP High Plus abriu as portas para cargas de trabalho secretas em hiperescalas comerciais, gerando um CAGR de 12,55% para modelos de implantação em nuvem. As agências escalonam as cargas de trabalho, hospedando logística tática na nuvem enquanto reservam nós locais para dados de planejamento de guerra altamente sensíveis. As arquiteturas híbridas prosperam, com quartéis-generais de brigada usando guardas montados em rack para ingestão de rádio de última milha enquanto expandem tarefas analíticas para regiões GovCloud.

As instalações locais mantêm sua participação de 57,71% porque algumas nações ainda carecem de certificações de nuvem soberana, e as políticas de lacuna de ar permanecem incorporadas nas listas de verificação doutrinárias. No entanto, cada onda de migração para a nuvem incorpora uma linha orçamentária de modernização de guardas, elevando a demanda agregada do mercado de Solução de Domínio Cruzado independentemente da localização física.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Operadores de Infraestrutura Crítica Ampliam Rapidamente a Adoção

O segmento Aeroespacial e de Defesa, com quase metade dos gastos de 2025, permanece a classe de clientes referência, mas ondas de choque regulatórias alçaram oleodutos, ferrovias e concessionárias de energia elétrica ao segmento de crescimento mais rápido. As diretrizes atualizadas da TSA obrigam mais de 300 proprietários de ativos a instalar gateways de segmentação até o final de 2025. As concessionárias vinculadas ao NERC-CIP agora orçam atualizações plurianuais, elevando as receitas de serviços até 2029.

As Agências de Aplicação da Lei e Segurança implantam guardas de acesso somente leitura para alimentar centros de fusão sem vazar fontes investigativas, enquanto as Agências Civis Governamentais ficam para trás devido a limites fiscais. Ainda assim, programas de subsídios federais garantem uma base de impulso, confirmando que a adoção de missão crítica continuará se difundindo além da defesa e da inteligência, ampliando o mercado de Solução de Domínio Cruzado.

Análise Geográfica

A América do Norte manteve 43,53% do faturamento global em 2025, com o orçamento de defesa dos EUA reservando USD 13,2 bilhões para itens de cibersegurança que englobam a infraestrutura de domínio cruzado. O Canadá injetou CAD 2,1 bilhões (USD 1,5 bilhão) em atualizações de interoperabilidade de rede para permanecer plug-and-play com os sistemas classificados dos EUA. O México entrou na arena ao pilotar guardas em quartéis-generais de forças-tarefa conjuntas no combate ao crime organizado, ressaltando a expansão vertical regional. Os gargalos de certificação, no entanto, moderam a taxa de crescimento, pois a NSA aprovou apenas dois novos produtos em 2025, gerando transbordamento de fila para 2026. Projetos de coordenação como o Colaborativo de Defesa Cibernética Conjunta da CISA devem ampliar os casos de uso civis, mas o progresso depende da integração de mão de obra e da adjudicação orçamentária.

A Ásia-Pacífico supera todas as outras regiões com um CAGR de 12,16%, impulsionada pela aceleração dos orçamentos de modernização militar. O Programa de Investimento Integrado da Austrália destinou AUD 330 bilhões (USD 220 bilhões) até 2034, listando explicitamente hardware de domínio cruzado para redes de radar naval. A alocação de JPY 128 bilhões (USD 870 milhões) do Japão cobre o codesenvolvimento de gateways com aliados dos Estados Unidos, enquanto a Rede de Comunicação de Defesa tri-serviço da Índia utiliza fornecedores domésticos para alinhar-se aos mandatos de autossuficiência. A Reforma de Defesa 2.0 da Coreia do Sul, no valor de KRW 315,2 trilhões (USD 235 bilhões), incorpora guardas em nós de defesa antimíssil, pressionando os integradores locais a obter certificações de paridade com a NSA e a OTAN. Embora o programa de Fusão Militar-Civil da China careça de transparência, os dados regionais de aquisição indicam implantações de guardas de fabricação própria em unidades de apoio estratégico, prenunciando uma concorrência indígena mais forte.

Europa, Oriente Médio e África contribuem coletivamente com cerca de 35% da receita global. A iniciativa de Cooperação Estruturada Permanente da Europa financiou 60 projetos de defesa digital até 2025, acelerando a adoção de gateways em formações multinacionais. O Reino Unido alocou GBP 800 milhões (USD 1,0 bilhão) para infraestrutura de segurança multinível que sustenta o programa do caça Tempest, e a Alemanha concedeu EUR 95 milhões (USD 103 milhões) à Rohde and Schwarz para guardas em conformidade com o BSI. Os programas de modernização do Oriente Médio combinam objetivos de localização de defesa com soberania cibernética, ilustrados pela joint venture SAMI-Thales da Arábia Saudita para produção doméstica de diodos de dados. A adoção na América do Sul permanece de nicho fora do Brasil, onde a Embraer integrou guardas em links de dados táticos Link-BR2, sinalizando interesse inicial, mas relevante.

Cenário Competitivo

O mercado de Solução de Domínio Cruzado apresenta um perfil de concentração moderada: BAE Systems, Lockheed Martin, General Dynamics, Forcepoint e Owl Cyber Defense capturam uma participação estimada de 55%. A BAE Systems aprofundou sua vantagem competitiva ao absorver a Bohemia Interactive Simulations, semeando ambientes sintéticos seguros que demandam pipelines de domínio cruzado incorporados. A Lockheed Martin vende guardas de forma cruzada dentro de suítes de comando e controle de ponta a ponta, aproveitando a confiança acumulada ao longo de décadas de contratação principal. A Owl Cyber Defense cultiva credibilidade com diodos unidirecionais aplicados por hardware que ressoam nas avaliações de risco de infraestrutura crítica, conquistando grandes contratos com múltiplas concessionárias no final de 2025.

Especialistas de segundo nível prosperam atacando a velocidade de certificação e os pontos problemáticos de fatores de forma de borda. A Waterfall Security foca em nichos industriais onde o fluxo bidirecional é proibido, enquanto a Advenica aproveita seu recém-conquistado selo NATO SDIP para penetrar nos ministérios europeus. Os depósitos de patentes sugerem uma disrupção iminente da Cisco Systems, cujas patentes de redes baseadas em intenção poderiam automatizar a rotulagem de classificação, comprimindo o pool de receita de serviços profissionais. Ainda assim, o alto custo e o prazo de 18 a 24 meses das avaliações de Critérios Comuns desestimulam a entrada agressiva de startups, ancorando as posições de mercado dos incumbentes.

As perspectivas de espaço em branco giram em torno de plataformas não tripuladas e dispositivos portáteis por soldados, onde tamanho, peso e energia são prioritários. O Sistema de Aumento Visual Integrado do Exército dos EUA, por exemplo, exige fatores de forma abaixo de 2 kg, forçando saltos de miniaturização. Fornecedores capazes de conteinerizar guardas em funções de rede virtual ganham tração no marketplace de nuvem, gerando taxas de assinatura que diversificam as combinações de margem. Os gargalos de certificação permanecem o maior fator limitante, portanto, integradores que investem em pipelines automatizados de geração de evidências estão posicionados para reduzir o tempo de comercialização e conquistar a vantagem de pioneiro.

Líderes do Setor de Solução de Domínio Cruzado

BAE Systems plc

Lockheed Martin Corporation

General Dynamics Corporation

Forcepoint LLC

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Waterfall Security Solutions recebeu a certificação Common Criteria EAL4+ para seu Gateway de Segurança Unidirecional.

- Janeiro de 2025: A Thales Group firmou parceria com o Google Cloud para desenvolver soluções de segurança resistentes a computação quântica para clientes governamentais e empresariais.

- Dezembro de 2024: A Everfox anunciou uma parceria estratégica com a Palantir Technologies para integrar capacidades de análise de dados de domínio cruzado.

- Janeiro de 2024: A Saab AB se associou à Maxar Technologies para construir soluções seguras de comunicação via satélite para clientes de defesa.

Escopo do Relatório Global do Mercado de Solução de Domínio Cruzado

O Relatório do Mercado de Solução de Domínio Cruzado é Segmentado por Componente (Hardware, Software, Serviços), Tipo de Solução (Soluções de Acesso, Soluções de Transferência, Soluções Multinível), Implantação (Nuvem, Local, Híbrido), Usuário Final (Aeroespacial e Defesa, Agências de Aplicação da Lei e Segurança, Operadores de Infraestrutura Crítica, Agências Civis Governamentais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Soluções de Acesso |

| Soluções de Transferência |

| Soluções Multinível |

| Nuvem |

| Local |

| Híbrido |

| Aeroespacial e Defesa |

| Agências de Aplicação da Lei e Segurança |

| Operadores de Infraestrutura Crítica |

| Agências Civis Governamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Solução | Soluções de Acesso | |

| Soluções de Transferência | ||

| Soluções Multinível | ||

| Por Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Aeroespacial e Defesa | |

| Agências de Aplicação da Lei e Segurança | ||

| Operadores de Infraestrutura Crítica | ||

| Agências Civis Governamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos em guardas de domínio cruzado na Ásia-Pacífico devem crescer até 2031?

Os gastos na Ásia-Pacífico estão projetados para crescer a um CAGR de 12,16%, com Austrália, Japão, Índia e Coreia do Sul modernizando redes de comando conjunto.

Qual componente registra a taxa de crescimento mais acentuada entre 2026 e 2031?

Os serviços superam todos os outros componentes com um CAGR de 11,84%, pois as agências agora valorizam integração, conformidade contínua e monitoramento gerenciado.

Por que as Soluções Multinível estão ganhando impulso em relação às Soluções de Transferência?

As arquiteturas Multinível suportam grupos de usuários com habilitações mistas e se alinham com os mandatos de confiança zero, impulsionando-as ao CAGR mais rápido de 12,22% entre os tipos de solução.

O que impulsiona a implantação em nuvem de soluções de domínio cruzado apesar das preferências por lacuna de ar?

A acreditação FedRAMP High Plus para cargas de trabalho secretas e as eficiências de custo em hiperescala impulsionam as implantações em nuvem a um CAGR de 12,55%, mesmo com os ativos de missão crítica permanecendo locais.

Qual é o principal obstáculo que retarda o lançamento de novos produtos?

Os ciclos de certificação junto à NSA, à OTAN e às agências nacionais podem exceder 36 meses e absorver mais de 20% dos orçamentos de P&D, atrasando o tempo de comercialização.

Qual segmento de usuário final está se expandindo mais rapidamente fora da defesa tradicional?

Os Operadores de Infraestrutura Crítica lideram o crescimento fora da defesa com um CAGR de 11,98%, impulsionados por mandatos regulatórios nos setores de oleodutos, ferrovias e concessionárias de energia elétrica.

Página atualizada pela última vez em: