Tamanho e Participação do Mercado de Serviços de Integração de Soluções de Infraestrutura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

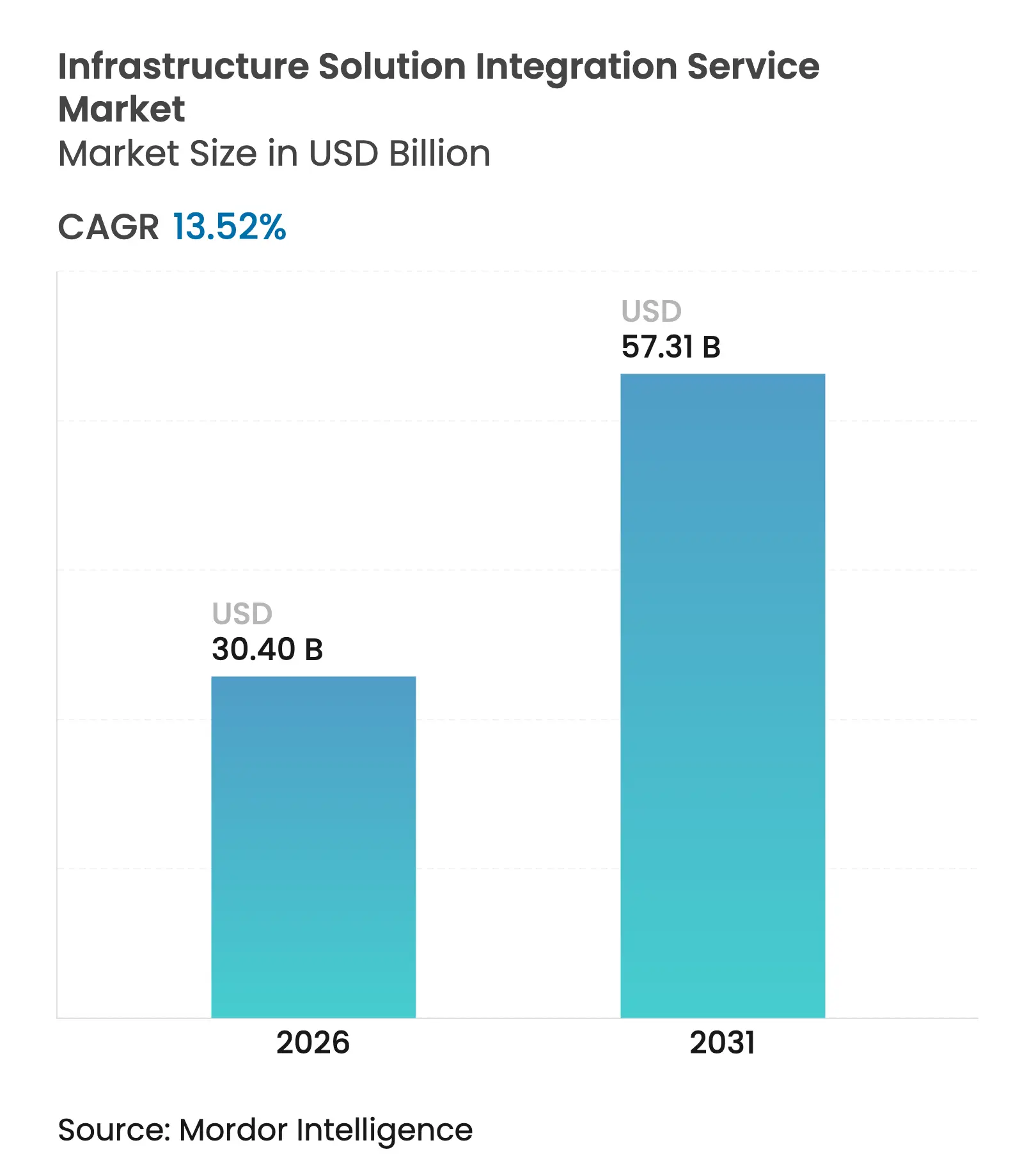

| Tamanho do Mercado (2026) | 30.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.52% CAGR |

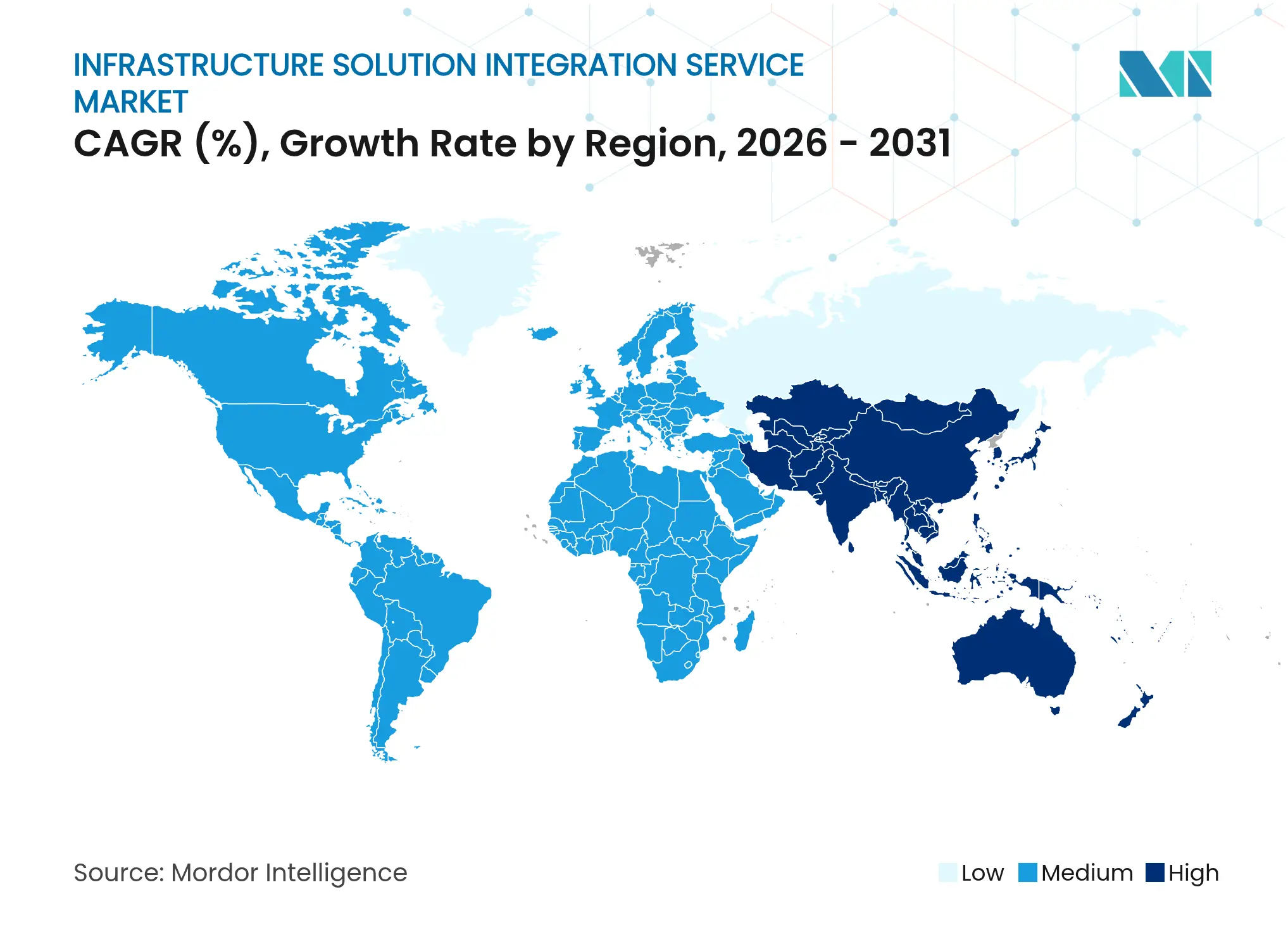

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Integração de Soluções de Infraestrutura por Mordor Intelligence

O tamanho do mercado de serviços de integração de soluções de infraestrutura deverá crescer de USD 26,78 bilhões em 2025 para USD 30,4 bilhões em 2026, com previsão de atingir USD 57,31 bilhões até 2031 a uma CAGR de 13,52% no período de 2026-2031. Roteiros de estratégia de nuvem em primeiro lugar, mandatos de confiança zero e plataformas habilitadas por IA são as principais forças por trás dessa aceleração. As empresas estão rearquitetando patrimônios legados para suportar operações híbridas e de múltiplas nuvens, impulsionando a demanda por integração especializada de aplicações, dados e controles de segurança. A nuvem pública permanece a plataforma de lançamento preferida, embora os modelos híbridos estejam escalando mais rapidamente à medida que as organizações equilibram considerações de soberania, latência e custo. Em paralelo, as ferramentas de iPaaS habilitadas por IA estão reformulando a economia de integração, enquanto a implementação de 5G e computação de borda abre novas oportunidades de "última milha" para serviços de integração gerenciados. O escrutínio regulatório elevado, especialmente na América do Norte e na Europa, amplia ainda mais a necessidade de alinhamento com confiança zero e soberania de dados, fortalecendo a proposta de valor de parceiros de serviços especializados em todo o mercado de serviços de integração de soluções de infraestrutura.

Principais Conclusões do Relatório

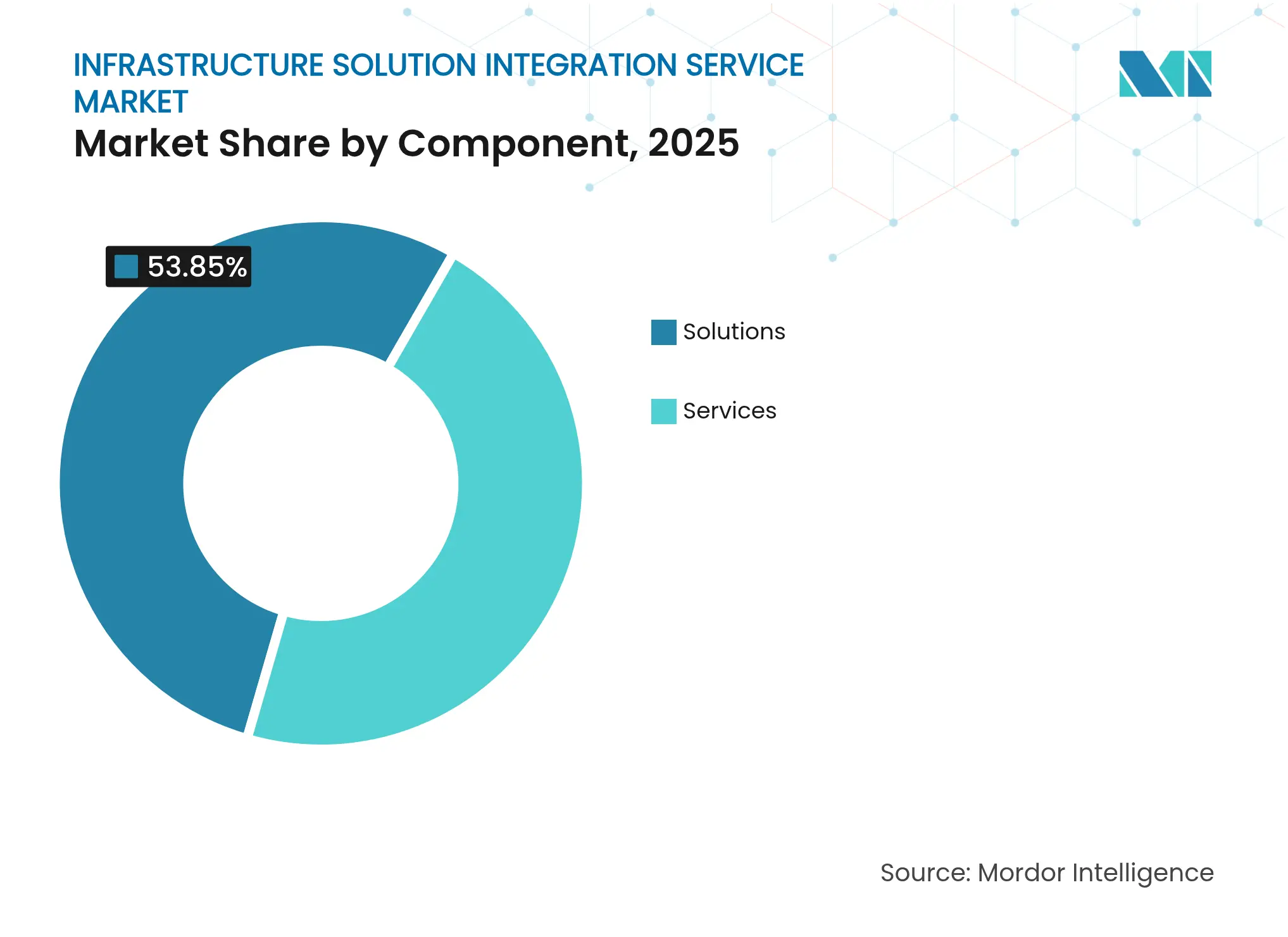

- Por componente, as soluções detiveram 53,85% da receita de 2025; os serviços avançam a uma CAGR de 13,74% até 2031.

- Por modelo de implantação, a nuvem pública liderou com 52,62% de participação do mercado de serviços de integração de soluções de infraestrutura em 2025, enquanto a nuvem híbrida tem previsão de registrar a CAGR mais rápida de 15,68% até 2031.

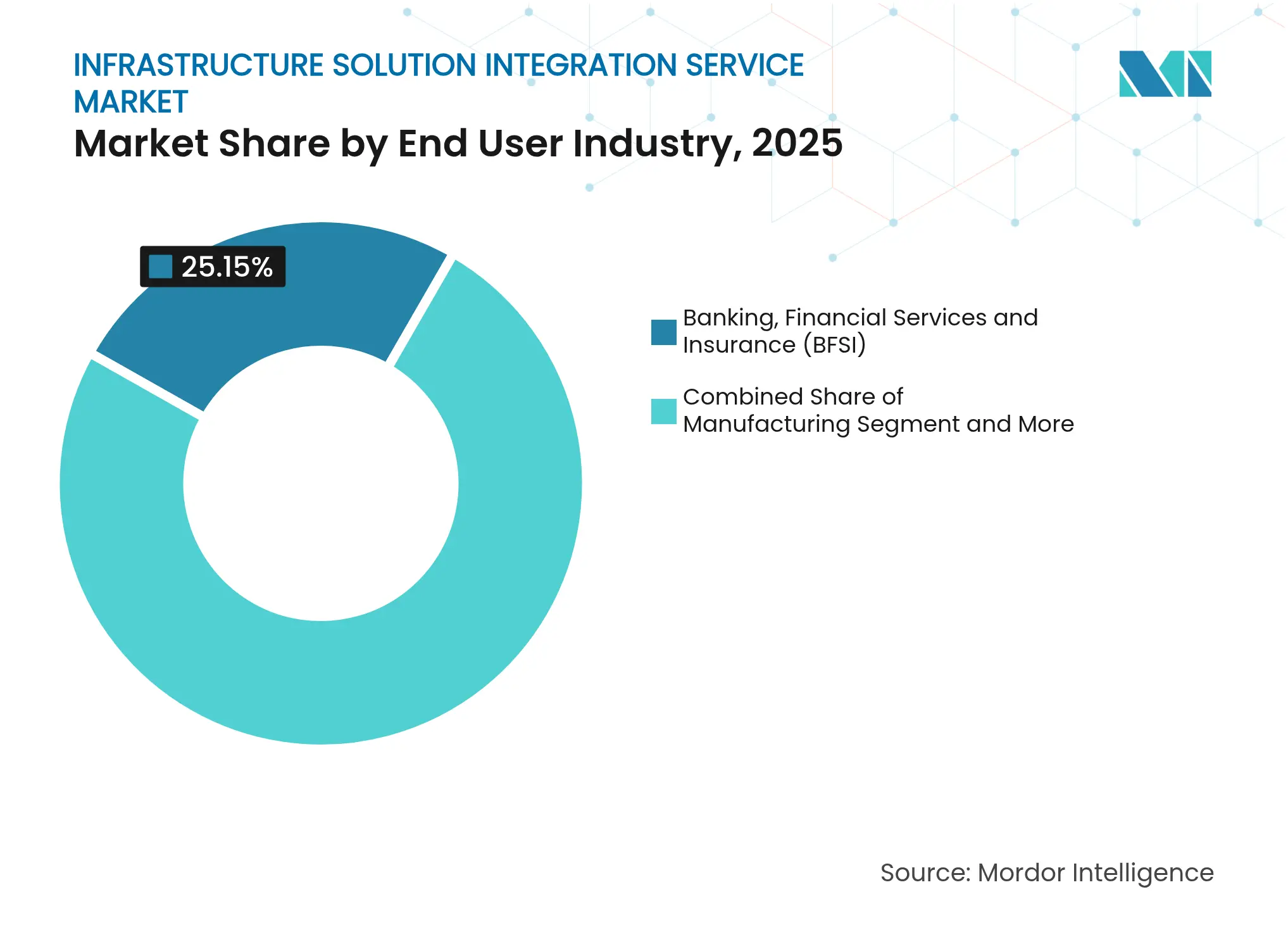

- Por usuário final, o BFSI contribuiu com 25,15% da receita de 2025, enquanto a área da saúde está posicionada para a CAGR mais rápida de 14,02% até 2031.

- Por porte organizacional, as grandes empresas representaram 66,40% da demanda de 2025, mas as PMEs as superarão com uma CAGR de 14,12% ao longo do período de previsão.

- Por geografia, a América do Norte comandou 32,35% da receita de 2025; a Ásia-Pacífico tem projeção de gerar a CAGR mais elevada de 15,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Integração de Soluções de Infraestrutura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação empresarial ampla com estratégia de nuvem em primeiro lugar | +3.2% | Global | Médio prazo (2-4 anos) |

| Infraestrutura hiperconvergente e composta | +2.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Mandatos de confiança zero e soberania de dados | +2.1% | Global, ganhos iniciais nos EUA e na UE | Médio prazo (2-4 anos) |

| Expansão de iPaaS habilitado por IA | +2.4% | Núcleo Ásia-Pacífico, transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Implementações de 5G e Computação de Borda | +1.9% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Racionalização de pilha de TI vinculada à sustentabilidade | +1.3% | UE, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Transformação Empresarial com Estratégia de Nuvem em Primeiro Lugar Acelera a Demanda por Integração de Infraestrutura

As empresas continuam a substituir conexões ponto a ponto por estruturas de integração baseadas em API que operam de forma consistente em ambientes públicos, privados e de borda. Microsoft e Oracle expandiram sua aliança de múltiplas nuvens para 24 novas regiões, sinalizando a resposta dos hiperescaladores aos crescentes requisitos entre plataformas.[1]CIO Dive, "Microsoft e Oracle adicionarão 24 regiões à aliança de múltiplas nuvens," ciodive.com Essa mudança está expandindo a oportunidade de integração de borda endereçável, avaliada em USD 26 bilhões até 2032. A adoção híbrida intensifica a complexidade — o Gartner estima que 90% das organizações dependerão de nuvem híbrida até 2027, forçando um pico de demanda por expertise em integração que unifica governança, observabilidade e aplicação de políticas. Os serviços gerenciados de tecnologia da Accenture cresceram 11% em termos anuais no primeiro trimestre do exercício fiscal de 2025, refletindo o apetite corporativo por terceirização de integração de ponta a ponta.

A Infraestrutura Hiperconvergente Impulsiona a Adoção de Arquitetura Composta

A infraestrutura composta permite que as equipes de operações alocem computação, armazenamento e rede sob demanda, facilitando o posicionamento de cargas de trabalho de IA e análise de dados. O Dell XC Plus com a Nutanix Cloud Platform personifica essa tendência, oferecendo flexibilidade definida por software para patrimônios híbridos de múltiplas nuvens. As cargas de trabalho de IA ampliam a necessidade de agrupamento dinâmico de recursos; a HPE investiu USD 26,3 bilhões em 2024 para preparar a capacidade para o futuro. [2]Canonical, "A computação de borda em rede apresentará uma oportunidade de USD 26 bilhões até 2032," canonical.com Coletivamente, essas forças aumentam a demanda por parceiros de serviços capazes de alinhar infraestrutura composta e preparada para IA com estruturas robustas de governança.

Os Mandatos de Confiança Zero Reformulam os Requisitos de Integração de Segurança

A Ordem Executiva 14028 obriga as agências federais dos EUA a adotar posturas de confiança zero, e regras semelhantes emergem globalmente, tornando a arquitetura de segurança um pilar de integração obrigatório. Os 19 modelos de referência do NIST ilustram a amplitude das capacidades — desde identidade até microssegmentação — que devem coexistir de forma integrada.[3] NIST, "Orientação sobre a Implementação de uma ZTA," nist.gov Os provedores de integração agora orquestram soluções de identidade, rede e proteção de dados de múltiplos fornecedores, garantindo consistência de políticas em implementações de nuvem e borda. O plano da Microsoft e da SAP de migrar os usuários do SAP Identity Management para o Microsoft Entra ID até 2027 destaca a colaboração entre fornecedores para simplificar a integração de segurança. Esses desenvolvimentos incorporam os orçamentos de integração de segurança em praticamente todas as iniciativas de modernização de infraestrutura, sustentando o mercado de serviços de integração de soluções de infraestrutura.

As Plataformas de iPaaS Habilitadas por IA Transformam os Paradigmas de Integração

A IA está deslocando a integração do mapeamento baseado em regras para a automação preditiva. As instituições financeiras são adotantes precoces — 74% dos bancos têm projetos piloto de IA generativa, enquanto 42% reservam orçamentos dedicados, amplificando a demanda por pipelines de dados prontos para IA. A Tray.ai prevê que a maioria das empresas adaptará suas pilhas para IA em dois anos. Os especialistas em integração, portanto, vão além da conectividade para a orquestração inteligente, incorporando aprendizado de máquina para harmonizar dados estruturados e não estruturados. Essa evolução sustenta valores de projetos premium em todo o mercado de serviços de integração de soluções de infraestrutura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco persistente de aprisionamento em múltiplas nuvens | -2.1% | Global | Médio prazo (2-4 anos) |

| Escassez de talentos em integração | -1.8% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Dívida técnica em datacenters de segunda geração | -1.4% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Pré-requisitos crescentes de ciberseguro | -0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Preocupações com Aprisionamento em Múltiplas Nuvens Restringem os Investimentos em Integração

Embora 76% das empresas operem agora em múltiplas nuvens, muitas subestimam o esforço necessário para manter a portabilidade das cargas de trabalho, gerando cautela em torno de projetos de integração de grande escala. O VMware Cloud Foundation e as alianças OEM da Broadcom com Dell, HPE e Lenovo prometem mobilidade "para qualquer nuvem", mas ainda dependem de uma gestão de configuração disciplinada. A migração de dados entre provedores eleva os custos de saída e as despesas gerais de governança, diluindo as projeções de ROI. Os ciclos de decisão, portanto, se prolongam, moderando temporariamente os fluxos de capital para o mercado de serviços de integração de soluções de infraestrutura.

A Escassez de Talentos em Integração Impulsiona a Precificação Premium dos Serviços

A construção civil e a manufatura globais têm uma deficiência de 465.000 profissionais qualificados, um sintoma espelhado na TI, onde 75% das empresas têm dificuldade em contratar arquitetos de integração. As altas diárias inflacionam os orçamentos dos projetos, especialmente para especialistas em IA e segurança cujos perfis exigem remuneração premium. A TCS adicionou 5.090 funcionários no primeiro trimestre do exercício fiscal de 2026 e treinou 114.000 colaboradores em IA, mas a oferta ainda fica aquém da demanda. Como resultado, algumas empresas executam implementações em fases, atrasando o reconhecimento de receita para os fornecedores no mercado de serviços de integração de soluções de infraestrutura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração dos Serviços Supera a Maturidade das Soluções

As soluções capturaram 53,85% de participação em 2025, refletindo o investimento contínuo em fundações de software de gerenciamento, segurança e observabilidade. No entanto, os serviços estão se expandindo a uma CAGR de 13,74%, superando o crescimento da receita de produtos em todo o mercado de serviços de integração de soluções de infraestrutura. A demanda por consultoria cresce à medida que as empresas projetam roteiros de migração para a nuvem alinhados com os imperativos de confiança zero. Os compromissos de design e implementação se seguem, exemplificados pelo crescimento de dois dígitos dos serviços gerenciados da Accenture, impulsionado por projetos de infraestrutura de pilha completa.

Os serviços gerenciados e de suporte agora envolvem monitoramento habilitado por IA e automação de conformidade em torno das plataformas implantadas. Essa evolução eleva a receita recorrente e aprofunda a dependência dos clientes em relação aos parceiros estratégicos. Consequentemente, o segmento de serviços está posicionado para reduzir a diferença de participação no mercado de serviços de integração de soluções de infraestrutura em relação ao software antes de 2030, sinalizando uma inclinação estrutural em direção à expertise humana.

Por Modelo de Implantação: A Emergência da Nuvem Híbrida Desafia a Dominância da Nuvem Pública

A nuvem pública reteve 52,62% da receita em 2025, mas os modelos híbridos registram a CAGR mais rápida de 15,68%, impulsionados por aplicações sensíveis à latência e regras de soberania. As empresas combinam ativos locais com serviços em nuvem para otimizar custo e desempenho, estimulando a demanda por estruturas de integração que sincronizam políticas entre domínios. O tamanho do mercado de serviços de integração de soluções de infraestrutura para implantações híbridas tem previsão de acelerar de forma constante à medida que os modelos de implantação dupla Microsoft-Oracle se proliferam.

A nuvem privada permanece relevante, especialmente para setores com cargas de trabalho determinísticas ou classificações rígidas de dados. Enquanto isso, as instalações locais declinam gradualmente, mas persistem onde a computação de borda ou a convergência OT-TI exige processamento local no site. Os provedores de serviços visam essa realidade heterogênea com roteiros de integração agnósticos de plataforma que garantem operações consistentes independentemente do local de hospedagem.

Por Setor do Usuário Final: A Digitalização da Saúde Acelera Além da Liderança do BFSI

O BFSI liderou as tabelas de receita com 25,15% de participação em 2025, sustentado por análise de risco em tempo real e necessidades de relatórios regulatórios. No entanto, a área da saúde avança no crescimento, com previsão de CAGR de 14,02% à medida que a telemedicina, os registros médicos eletrônicos e o diagnóstico por IA exigem fluxos de dados seguros e interoperáveis. O tamanho do mercado de serviços de integração de soluções de infraestrutura para a área da saúde tem projeção de dobrar antes de 2030, incentivado por mandatos de privacidade e modelos de reembolso baseados em resultados.

A manufatura investe constantemente em projetos de IoT e manutenção preditiva, integrando dados de sensores com análises em nuvem para melhorar o tempo de atividade. O varejo e o comércio eletrônico priorizam a sincronização da cadeia de suprimentos omnicanal, enquanto a adoção governamental aumenta acentuadamente devido aos prazos de confiança zero. Cada setor, portanto, contribui com requisitos exclusivos que reforçam a necessidade de serviços de integração especializados.

Por Porte Organizacional: A Adoção pelas PMEs Acelera por Meio da Acessibilidade da Nuvem

As grandes empresas permaneceram dominantes com 66,40% dos gastos de 2025, refletindo patrimônios complexos que abrangem múltiplas geografias e regimes regulatórios. Elas contratam integradores de primeiro nível para acordos de transformação plurianuais. Por outro lado, as PMEs exibem a CAGR mais acelerada de 14,12%, beneficiando-se de ecossistemas de iPaaS de baixo código e de marketplace avaliados em USD 5,3 bilhões em 2024, com projeção de dobrar até 2028. Essas plataformas reduzem as barreiras de entrada, permitindo que empresas com recursos modestos implementem pipelines de dados robustos e integrações de segurança sem arquitetos internos, ampliando assim o mercado de serviços de integração de soluções de infraestrutura endereçável.

Análise Geográfica

A América do Norte manteve a liderança com 32,35% da receita em 2025, impulsionada pela Lei de Infraestrutura Bipartidária de USD 1,2 trilhão, que já alocou USD 695 bilhões para mais de 74.000 projetos. Os mandatos obrigatórios de confiança zero e os investimentos privados de grande porte, como a iniciativa de datacenters de USD 30 bilhões da Microsoft e da BlackRock, reforçam a demanda regional. A presença de integradores globais e hiperescaladores fomenta um ecossistema competitivo maduro que atualiza continuamente as ofertas de serviços.

A Ásia-Pacífico lidera o crescimento com uma CAGR de 15,28%, impulsionada por um importante requisito de investimento em infraestrutura até 2035. A capacidade dos datacenters deve crescer quase 20% ao ano até 2028. Os governos promovem a transformação digital, e gigantes locais como TCS e Infosys ampliam a prestação regional de serviços, fortalecendo a capacidade autóctone. Como resultado, o mercado de serviços de integração de soluções de infraestrutura está se expandindo rapidamente nas economias emergentes da Ásia-Pacífico.

Cenário Competitivo

O mercado de serviços de integração de soluções de infraestrutura exibe concentração moderada; os cinco principais provedores detêm aproximadamente 40% da receita. A receita de USD 17,7 bilhões da Accenture no primeiro trimestre do exercício fiscal de 2025, impulsionada pelo crescimento de 11% nos serviços gerenciados de tecnologia, exemplifica o aproveitamento da escala. A aquisição de USD 6,4 bilhões da HashiCorp pela IBM fortalece seu conjunto de ferramentas de nuvem híbrida, sinalizando uma tendência em direção à consolidação de plataformas. A TCS superou USD 30 bilhões em receita no exercício fiscal de 2025, ancorada pela expansão dos compromissos de infraestrutura liderados por IA.

As alianças estratégicas são alavancas competitivas vitais. A Dell se associa à Nutanix para ofertas híbridas compostas, enquanto Microsoft e Oracle expandem o alcance de múltiplas nuvens. A aquisição da Juniper Networks pela HPE dobra seu portfólio de redes e acelera os projetos de integração centrados em IA. Integradores especializados em cibersegurança e IA estão ganhando força, aplicando proficiência de melhor categoria a cargas de trabalho de nicho e pressionando os incumbentes em direção à inovação mais rápida.

A concorrência de preços permanece disciplinada devido à escassez de talentos em integração e aos altos custos de transição. Os fornecedores se diferenciam por meio de SLAs baseados em resultados, aceleradores verticais e variantes de nuvem soberana que se alinham às regulamentações locais. Essa dinâmica sustenta margens saudáveis mesmo à medida que o mercado de serviços de integração de soluções de infraestrutura amadurece.

Líderes do Setor de Serviços de Integração de Soluções de Infraestrutura

Oracle Corporation

IBM Corporation

Microsoft Corporation

SAP SE

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Hewlett Packard Enterprise concluiu a aquisição da Juniper Networks, dobrando a receita de redes e visando o crescimento híbrido de IA.

- Maio de 2025: A Nutanix e a Pure Storage lançaram uma solução conjunta para cargas de trabalho de missão crítica, combinando a Nutanix Cloud Infrastructure com o FlashArray.

- Março de 2025: A Honeywell integrou o 5G da Verizon a medidores inteligentes para possibilitar o gerenciamento remoto do consumo de energia para concessionárias.

- Março de 2025: A Dell apresentou novas soluções de IA com a NVIDIA, marcando o primeiro aniversário de seu programa AI Factory, que atende a mais de 2.000 clientes.

Escopo do Relatório Global do Mercado de Serviços de Integração de Soluções de Infraestrutura

Os serviços de integração e solução de infraestrutura são essenciais para qualquer organização empresarial conduzir suas operações de negócios de forma eficiente e econômica. Com a visão geral dos inúmeros tipos de software e soluções, as empresas utilizam soluções de infraestrutura e serviços de integração para executar seus procedimentos de forma eficiente.

| Soluções | Software de Gerenciamento de Infraestrutura |

| Suítes de Integração de Dados e Aplicações | |

| Ferramentas de Integração de Segurança e Identidade | |

| Plataformas de Redes e Observabilidade | |

| Serviços | Consultoria e Avaliação |

| Design e Integração | |

| Serviços Gerenciados e de Suporte |

| Local |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida / Multi-Nuvem |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Aeroespacial e Defesa |

| Transporte e Logística |

| Energia e Serviços Públicos |

| Governo e Setor Público |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Soluções | Software de Gerenciamento de Infraestrutura | |

| Suítes de Integração de Dados e Aplicações | |||

| Ferramentas de Integração de Segurança e Identidade | |||

| Plataformas de Redes e Observabilidade | |||

| Serviços | Consultoria e Avaliação | ||

| Design e Integração | |||

| Serviços Gerenciados e de Suporte | |||

| Por Modelo de Implantação | Local | ||

| Nuvem Pública | |||

| Nuvem Privada | |||

| Nuvem Híbrida / Multi-Nuvem | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Tecnologia da Informação e Telecomunicações | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Aeroespacial e Defesa | |||

| Transporte e Logística | |||

| Energia e Serviços Públicos | |||

| Governo e Setor Público | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de integração de soluções de infraestrutura?

O tamanho do mercado de serviços de integração de soluções de infraestrutura atingiu USD 30,4 bilhões em 2026 e tem previsão de alcançar USD 57,31 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A integração de nuvem híbrida registra a CAGR mais rápida de 15,68% à medida que as organizações equilibram latência, soberania e custo em ambientes diversificados.

Por que a saúde é o segmento de usuário final de mais rápido crescimento?

A expansão da telemedicina, os diagnósticos baseados em IA e as rígidas regras de conformidade impulsionam a área da saúde para uma CAGR de 14,02% até 2031, superando outros setores verticais.

Como os mandatos de confiança zero influenciam a demanda do mercado?

Os mandatos obrigatórios de confiança zero obrigam agências e setores regulados a reavaliar a identidade, a segmentação de rede e a proteção de dados, impulsionando projetos especializados de integração de segurança.

Página atualizada pela última vez em: