Tamanho e Participação do Mercado de Dispositivos para Apneia do Sono

Visão Geral do Mercado

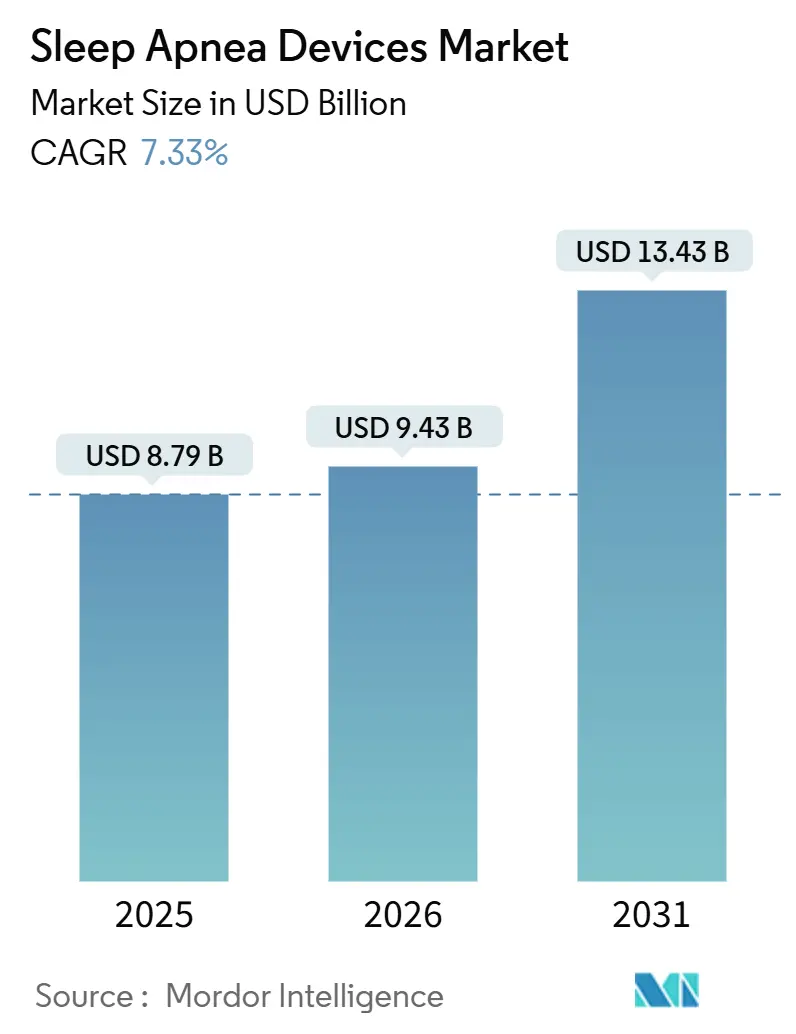

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Apneia do Sono por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos para Apneia do Sono aumente de USD 8,79 bilhões em 2025 para USD 9,43 bilhões em 2026 e atinja USD 13,43 bilhões até 2031, crescendo a um CAGR de 7,33% no período 2026-2031.

O crescimento estrutural baseia-se menos no volume incremental de unidades e mais na reforma do reembolso, nos mandatos de diversificação de fornecedores que se seguiram ao recall da Philips Respironics e na transição para hardware conectado à nuvem que converte vendas únicas de equipamentos em receita recorrente de software. O escrutínio regulatório intensificou-se após a Philips registrar um encargo acumulado de recall de EUR 1,1 bilhão (USD 1,2 bilhão) e assinar um decreto de consentimento da FDA em abril de 2024, levando hospitais e distribuidores de equipamentos médicos duráveis (DME) a adquirirem dispositivos de múltiplos fornecedores e a acelerarem os ciclos de licitação. A estimulação do nervo hipoglosso, aprovada para apneia obstrutiva do sono (AOS) moderada a grave em 2024, criou uma alternativa premium à terapia de pressão positiva nas vias aéreas, enquanto plataformas de adesão baseadas em IA começaram a gerar honorários de monitoramento remoto de pacientes no âmbito do Medicare dos Estados Unidos. Os Centros de Serviços Medicare e Medicaid (CMS) dos Estados Unidos relataram uma taxa de pagamento indevido de 12,5% para dispositivos de assistência respiratória em 2024, sinalizando auditorias de documentação mais rigorosas que favorecem fornecedores capazes de integrar fluxos de trabalho de registros eletrônicos de saúde.[1]Cigna, "Política de Cobertura 057 Tratamento de Apneia Obstrutiva do Sono," CIGNA.COM

Os principais fatores impulsionadores incluem a prevalência recorde de AOS associada à obesidade, cobertura de seguro mais ampla para dispositivos de pressão positiva nas vias aéreas (PAP) conectados à nuvem e aparelhos orais, e a aprovação pela FDA de algoritmos de aprendizado de máquina que ajustam automaticamente as configurações de pressão em tempo real.

Principais Conclusões do Relatório

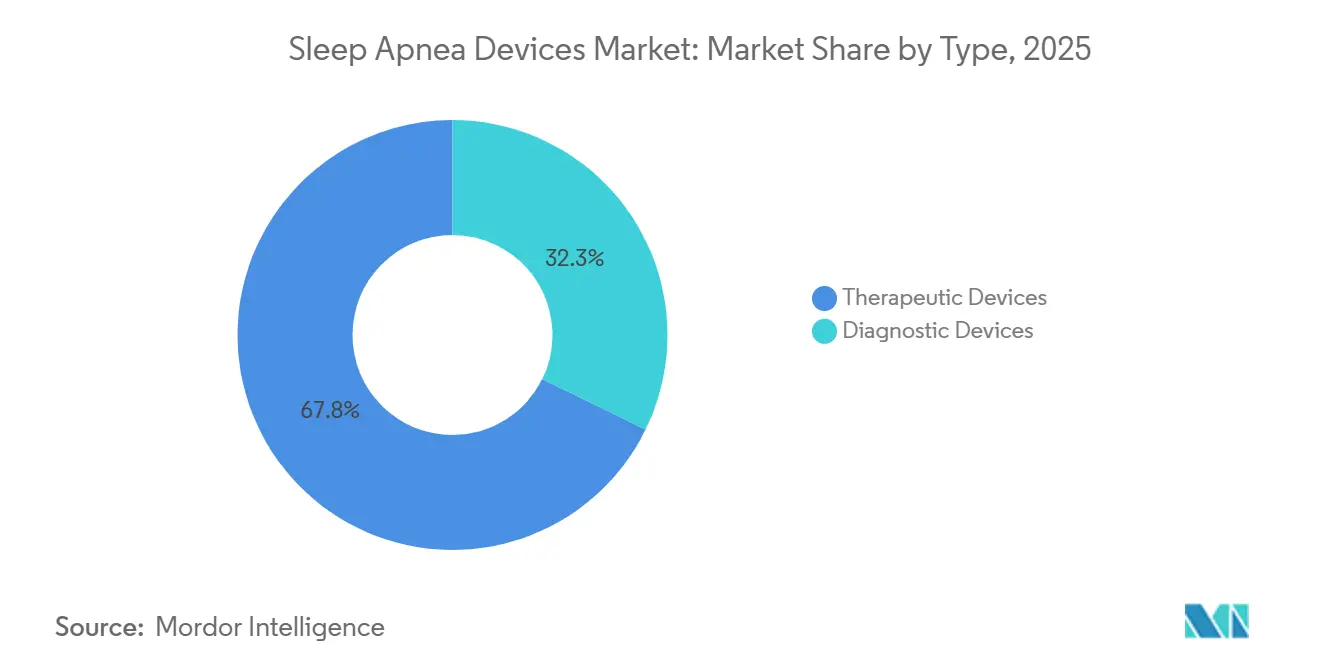

- Por tipo, os dispositivos terapêuticos capturaram 67,75% da participação no mercado de dispositivos para apneia do sono em 2025.

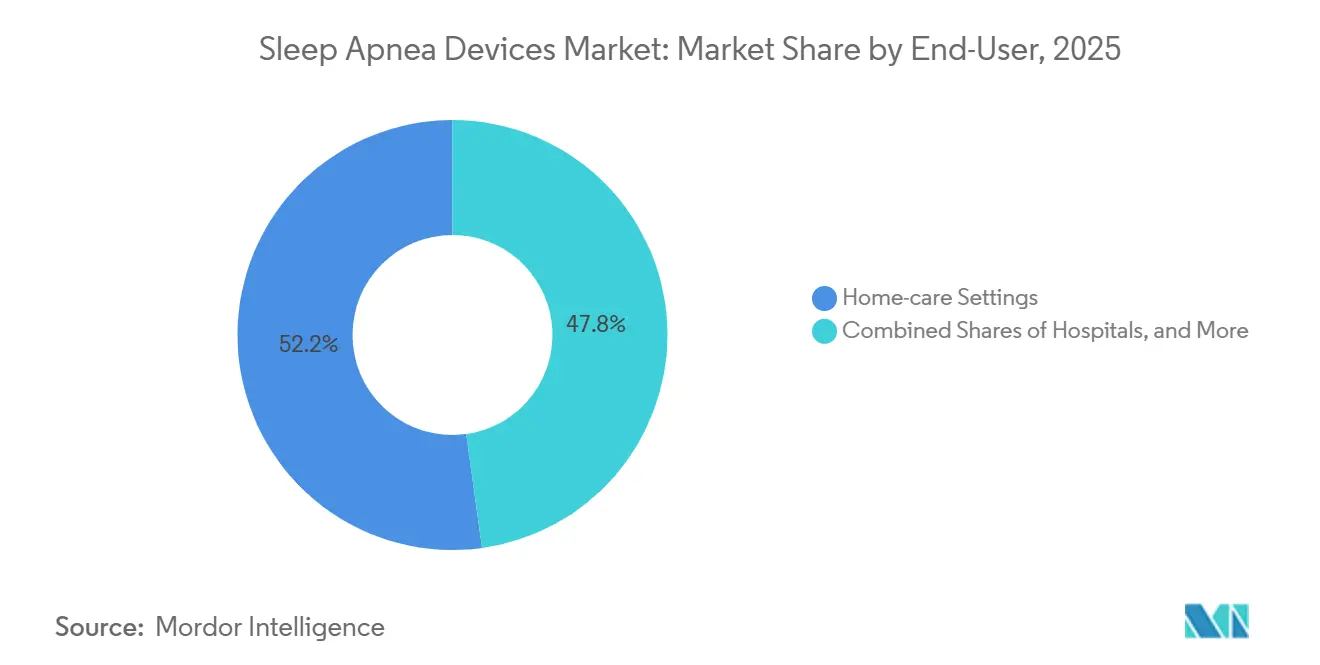

- Por usuário final, os ambientes de cuidados domiciliares responderam por 52,20% da receita de 2025 e estão projetados para crescer a 7,20% até 2031.

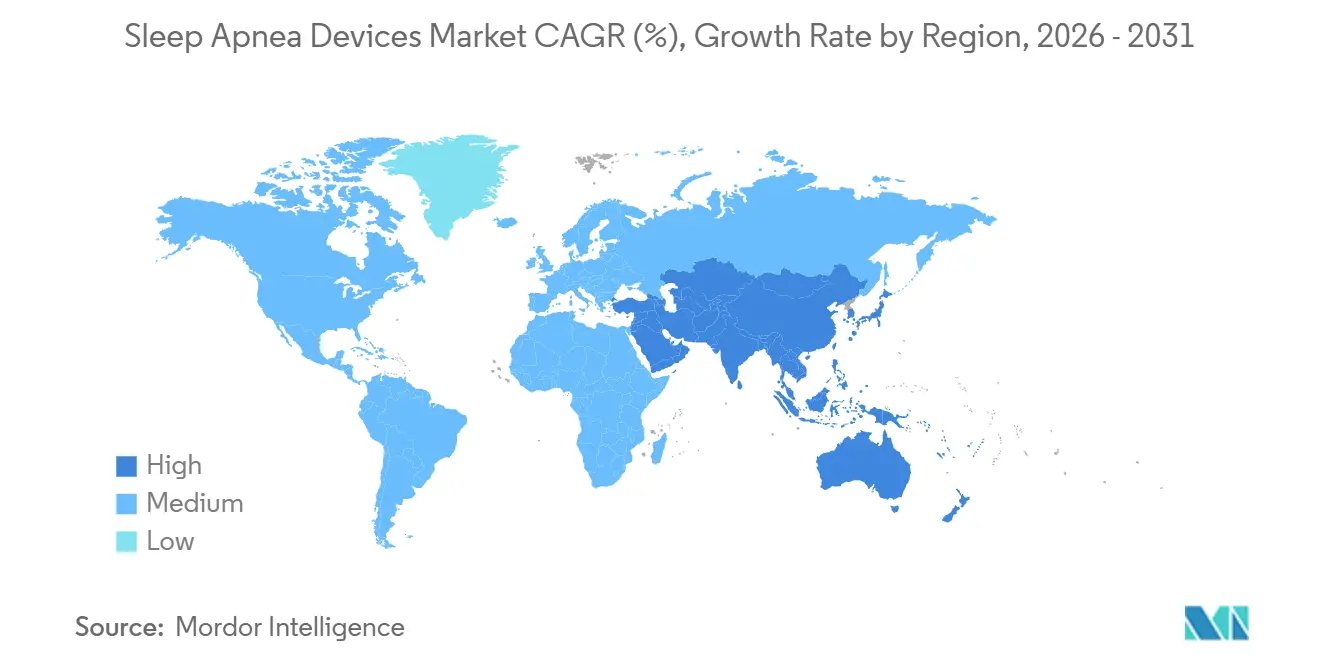

- Por geografia, a região Ásia-Pacífico tem previsão de apresentar o CAGR regional mais rápido de 8,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado de Dispositivos para Apneia do Sono*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento global da prevalência de AOS associada à obesidade | 1.8% | Global, agudo na América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Ampliação da cobertura de seguro para PAP e aparelhos orais | 1.5% | América do Norte e Europa, emergente na APAC | Médio prazo (2-4 anos) |

| Avanços tecnológicos em dispositivos PAP e HST conectados à nuvem | 1.3% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção acelerada de plataformas de coaching de adesão baseadas em IA | 1.0% | América do Norte e Europa, programas-piloto na APAC | Curto prazo (≤ 2 anos) |

| Programas de bem-estar corporativo que exigem triagem de apneia do sono na força de trabalho | 0.6% | América do Norte, adoção seletiva na Europa | Médio prazo (2-4 anos) |

| Diversificação de fornecedores pós-recall acelerando a adoção de marcas emergentes | 1.2% | Global, mais pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global da Prevalência de AOS Associada à Obesidade

Os Estados Unidos contabilizaram cerca de 61 milhões de casos de AOS em 2025 e estão projetados para atingir 77 milhões até 2050, impulsionados pelo envelhecimento populacional e pela melhoria da triagem, e não apenas pela obesidade. As nações do Oriente Médio e do Norte da África apresentam curvas mais acentuadas à medida que os estilos de vida urbanos e as taxas de diabetes tipo 2 aumentam.[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Relatórios de Dispositivos Médicos: Recall da Philips Respironics," fda.gov A obesidade continua sendo o fator de risco modificável mais forte para a apneia obstrutiva do sono (AOS), e as curvas epidemiológicas de ambas as condições sobem em conjunto. Em candidatos cirúrgicos com obesidade mórbida, a prevalência de AOS atinge 95% para índices de massa corporal acima de 60. No entanto, dos 30 milhões de adultos norte-americanos estimados com apneia do sono, apenas 6 milhões possuem diagnóstico formal. Essa necessidade clínica latente sustenta a demanda contínua por dispositivos de diagnóstico, acessórios de monitoramento remoto e soluções de terapia de longo prazo. As seguradoras reconhecem cada vez mais o ônus econômico a jusante da apneia não tratada, como internações relacionadas à hipertensão, tornando a expansão da cobertura politicamente e fiscalmente atraente.

Ampliação da Cobertura de Seguro para PAP e Aparelhos Orais

As reformas de reembolso agora abrangem um conjunto mais amplo de tratamentos. Nos Estados Unidos, os Centros de Serviços Medicare e Medicaid reembolsam a pressão positiva contínua nas vias aéreas (CPAP) iniciada por polissonografia em laboratório ou por testes domiciliares qualificados[3]Cigna, "Política de Cobertura 057 Tratamento de Apneia Obstrutiva do Sono," CIGNA.COM . A cobertura se estende ainda a aparelhos orais e estimulação do nervo hipoglosso quando os pacientes atendem a critérios clínicos específicos. Mudanças de política semelhantes na França, Alemanha e Japão encurtam os períodos de retorno para aquisição de dispositivos e elevam os ciclos de substituição. Os pagadores também instituíram auditorias de adesão, vinculando os pagamentos contínuos de aluguel ao envio de dados de uso, um arranjo que incentiva ecossistemas de hardware e software conectados.

Avanços Tecnológicos em Dispositivos PAP e HST Conectados à Nuvem

A FDA aprovou o algoritmo Smart Comfort da ResMed em dezembro de 2025, validando o aprendizado de máquina treinado em 100 milhões de noites de terapia para ajuste automático em tempo real. A telemetria em nuvem converte dispositivos em endpoints de saúde conectada que geram receita de software como serviço por meio de painéis de adesão e manutenção preditiva. A inovação em dispositivos girou em torno de três pilares: miniaturização, conectividade e conforto do usuário. A ResMed reporta mais de 170 milhões de perfis de pacientes conectados à nuvem em sua frota de PAP, permitindo uploads noturnos de dados e coaching automatizado de conformidade. Algoritmos adaptativos em unidades avançadas de servo-ventilação ajustam o suporte de pressão respiração a respiração, reduzindo os índices de apneia-hipopneia em quase metade em comparação com o CPAP de pressão fixa. Os sensores de teste de sono domiciliar encolheram para fatores de forma de ponta de dedo, mas mantêm precisão de nível clínico, conforme confirmado pelas aprovações da FDA em 2024. Em conjunto, essas melhorias abordam as barreiras históricas de adesão e fornecem as métricas objetivas necessárias para o reembolso baseado em valor.

Adoção Acelerada de Plataformas de Coaching de Adesão Baseadas em IA

O abandono histórico do PAP superou 30% no primeiro ano, corroendo os retornos dos distribuidores de equipamentos médicos duráveis sob modelos de aluguel com opção de compra. O CMS adicionou códigos de monitoramento remoto de pacientes em 2024, permitindo faturamento mensal para revisão de dados e consultas virtuais. Os fornecedores incorporam estímulos de ciência comportamental e painéis gamificados; a estratégia tanto reduz a rotatividade quanto transforma o suporte à adesão de centro de custo em fonte de receita. A Inspire Medical Systems espelhou a abordagem ao adicionar um aplicativo complementar para seu estimulador do nervo hipoglosso.

Análise do Impacto das Restrições do Mercado de Dispositivos para Apneia do Sono*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Recalls de produtos e preocupações com segurança que corroem a confiança dos pacientes | -1.2% | Global, mais agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Baixa adesão dos pacientes e abandono de dispositivos | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Regras de cibersegurança mais rígidas elevando os custos de dispositivos conectados | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Dispositivos de triagem vestíveis de venda livre canibalizando as vendas de dispositivos clínicos | -0.7% | América do Norte, emergente na Europa e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls de Produtos e Preocupações com Segurança que Minam a Confiança dos Pacientes

O recall da Philips Respironics de 2021-2024, cobrindo milhões de unidades de CPAP, BiPAP e ventiladores, associou a degradação da espuma a lesões respiratórias e 560 mortes, de acordo com relatórios de dispositivos médicos da FDA[4]FDA, "Banco de Dados de Recall de Dispositivos Médicos," FDA.GOV. O recall da Philips Respironics, iniciado em junho de 2021 e escalando ao longo de 2024, retirou de serviço milhões de dispositivos de pressão positiva contínua nas vias aéreas e de pressão positiva nas vias aéreas em dois níveis devido à degradação da espuma de poliuretano à base de poliéster, que liberava partículas e compostos orgânicos voláteis nas vias aéreas, desencadeando o maior recall de Classe I na história dos dispositivos respiratórios. Os efeitos cascata do recall se estenderam além da Philips; a ResMed emitiu um recall voluntário de modelos específicos de máscaras em janeiro de 2024 devido a riscos relacionados a ímãs para pacientes com dispositivos cardíacos implantados, e o maior escrutínio da FDA prolongou os prazos de revisão pré-mercado para novos produtos respiratórios. Grupos de defesa de pacientes relatam ansiedade persistente sobre a integridade da espuma e a liberação de gases, o que elevou a demanda por divulgações transparentes sobre a origem dos materiais e certificações de testes por terceiros. Os fabricantes estão respondendo migrando para materiais de atenuação de som à base de silicone e publicando listas detalhadas de materiais, mas reconstruir a confiança continua sendo um esforço de vários anos que limita a precificação premium e complica o lançamento de novos produtos.

Baixa Adesão dos Pacientes e Abandono de Dispositivos

A terapia de pressão positiva contínua nas vias aéreas impõe um ritual noturno de colocar uma máscara, tolerar ar pressurizado e gerenciar a manutenção do equipamento, o que compete com hábitos de sono arraigados, e os dados de adesão do mundo real mostram consistentemente que 25 a 35% dos pacientes interrompem o uso dentro de 12 meses, apesar das melhorias objetivas no índice de apneia-hipopneia. Os aparelhos orais oferecem uma alternativa de menor carga para a apneia obstrutiva do sono leve a moderada. No entanto, as diretrizes da Academia Americana de Medicina do Sono ainda os posicionam como terapia de segunda linha, limitando sua adoção entre pacientes que poderiam tolerá-los melhor do que os dispositivos de pressão positiva nas vias aéreas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos para Apneia do Sono

Por Tipo:

Crescimento do Diagnóstico Supera a Base TerapêuticaOs dispositivos de diagnóstico estão se expandindo a um CAGR de 11,45% até 2031, quase o dobro do ritmo do mercado mais amplo, à medida que os pagadores endurecem os requisitos de documentação e os kits de teste de sono domiciliar deslocam a polissonografia cara em laboratório para casos não complicados de apneia obstrutiva do sono. A Academia Americana de Medicina do Sono atualizou os padrões de acreditação em janeiro de 2025 para reconhecer dispositivos Tipo 3 e Tipo 4 que medem fluxo de ar, esforço respiratório, saturação de oxigênio e, em alguns casos, actigrafia como aceitáveis para pacientes com probabilidade pré-teste moderada a alta, comprimindo assim os custos de diagnóstico de aproximadamente USD 2.000 por estudo em laboratório para menos de USD 300 por teste domiciliar. Os sistemas de polissonografia mantêm um papel para casos complexos envolvendo apneia central do sono, distúrbio de movimento periódico dos membros ou narcolepsia suspeita, mas o volume está migrando para ambientes ambulatoriais. Oxímetros de pulso e dispositivos de actigrafia vestíveis servem como ferramentas de triagem em vez de diagnósticos definitivos. No entanto, sua ubiquidade em dispositivos de bem-estar para consumidores — o Apple Watch Series 10 e o Samsung Galaxy Watch receberam aprovação da FDA em 2024 para notificação de apneia do sono — levanta a perspectiva de que milhões de indivíduos contornarão completamente os caminhos clínicos.

Os dispositivos terapêuticos comandaram 67,75% da participação de mercado em 2025, ancorados pela base instalada de sistemas de pressão positiva contínua nas vias aéreas, pressão positiva nas vias aéreas em dois níveis e pressão positiva automática nas vias aéreas que se beneficiam do padrão de vida útil de substituição de 5 anos do Medicare. Os dispositivos de pressão positiva nas vias aéreas, subdivididos em variantes contínuas, em dois níveis e automáticas, constituem o segmento terapêutico mais significativo. No entanto, a diferenciação passou da ergonomia do hardware para algoritmos de personalização conectados à nuvem, como o Smart Comfort da ResMed, que recebeu aprovação da FDA em dezembro de 2025 e aproveita mais de 100 milhões de noites de pacientes para ajustar automaticamente as configurações de pressão.

Por Usuário Final:

Dominância dos Cuidados Domiciliares Reflete Reembolso e ConveniênciaOs ambientes de cuidados domiciliares detinham 52,20% da participação de mercado em 2025 e têm previsão de crescer 7,20% ao ano até 2031, uma trajetória moldada pela estrutura de reembolso de aluguel com opção de compra do Medicare, pela proliferação de códigos de monitoramento remoto de pacientes e pela preferência dos pacientes por terapia domiciliar em detrimento de cuidados em instalações. Os provedores de equipamentos médicos duráveis evoluíram de distribuidores transacionais de dispositivos para coordenadores de cuidados longitudinais, incorporando plataformas de coaching de adesão e kits de teste de sono domiciliar, que comprimem os custos de diagnóstico de aproximadamente USD 2.000 por estudo em laboratório para menos de USD 300. Esses desenvolvimentos aceleraram a transição para caminhos de cuidados descentralizados, permitindo que médicos de atenção primária solicitem testes sem encaminhamento de um especialista em sono.

Os hospitais mantiveram uma participação substancial, impulsionada pela polissonografia em laboratório para casos complexos, implantação cirúrgica de dispositivos de estimulação do nervo hipoglosso e manejo agudo da apneia central do sono em populações com insuficiência cardíaca.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Mercado de Dispositivos para Apneia do Sono na América do Norte

A América do Norte deteve 41,56% da participação de mercado em 2025, sustentada por vias consolidadas de reembolso pelo Medicare e por operadoras privadas, uma base instalada madura que supera 10 milhões de usuários ativos de pressão positiva contínua nas vias aéreas, e pela concentração de fornecedores de plataforma ResMed, Philips e Fisher & Paykel, que dominam as cadeias de fornecimento de equipamentos médicos duráveis. O decreto de consentimento da FDA contra a Philips em abril de 2024, que proíbe as vendas nos Estados Unidos até que a empresa demonstre conformidade sustentada com as regulamentações do sistema de qualidade, acelerou a redistribuição da participação de mercado; o Canadá e o México apresentam crescimento mais lento devido a populações menores e a uma infraestrutura de cuidados domiciliares menos desenvolvida, embora ambos os mercados estejam se beneficiando da distribuição transfronteiriça de equipamentos médicos duráveis e da expansão de clínicas privadas de sono que contornam os tempos de espera do sistema público. A maturidade regulatória da América do Norte gera tanto estabilidade quanto saturação; o crescimento incremental depende dos ciclos de substituição, das melhorias na adesão e da penetração de alternativas de alta margem, como a estimulação do nervo hipoglosso, que expandiu sua população endereçável nos EUA para aproximadamente 1,5 milhão após a FDA ampliar as indicações para apneia obstrutiva do sono moderada em 2024.

Mercado de Dispositivos para Apneia do Sono na Ásia-Pacífico

A Ásia-Pacífico deve registrar um CAGR de 8,9% entre 2025 e 2030, a trajetória regional mais rápida no mercado global de Dispositivos para Apneia do Sono. Os dados de prevalência evidenciam uma demanda latente substancial: revisões sistemáticas estimam taxas de apneia obstrutiva do sono em adultos de até 23,6% na China e sugerem que a Índia pode abrigar mais de 50 milhões de adultos afetados. O diagnóstico ainda é limitado pela conscientização dos médicos e pela escassez de laboratórios do sono, mas as expansões dos seguros governamentais na China e na Índia estão subsidiando a adoção de kits portáteis de teste do sono em domicílio. Marcas multinacionais estabelecem parcerias com redes de terapia respiratória e portais de telessaúde para implementar programas de CPAP em regime de empréstimo, que se convertem em aquisições domésticas após comprovada a adesão.

Cenário Competitivo

O mercado de Dispositivos para Apneia do Sono apresenta concentração moderada liderada por ResMed, Koninklijke Philips e Fisher & Paykel Healthcare. O recall de vários anos da Philips impulsionou mudanças estruturais: a ResMed capturou a demanda de transição ao ampliar a capacidade de produção e lançar subsídios para dispositivos de substituição. A Fisher & Paykel aproveitou sua expertise em umidificação e interfaces para ganhar licitações hospitalares em busca de alternativas com certificação de segurança. Coletivamente, as três principais empresas respondem por uma estimativa de 62% da receita de 2025, enquanto concorrentes de médio porte como Inspire Medical Systems e Vivos Therapeutics esculpem nichos especializados.

As prioridades estratégicas mudaram de vendas de dispositivos únicos para o controle de ecossistemas. As plataformas Brightree e AirView da ResMed sincronizam fluxos de trabalho de diagnóstico, terapia e faturamento, gerando receitas recorrentes de software como serviço e incorporando a marca nas operações dos provedores. A Fisher & Paykel acelera a inovação em interfaces, evidenciada por uma concessão em agosto de 2024 para desenvolver uma cânula nasal de baixa pressão otimizada para uso noturno. A Inspire Medical Systems, por sua vez, comanda o segmento de neuroestimulação implantável após seu dispositivo de próxima geração obter aprovação da FDA em agosto de 2024.

O risco competitivo agora também emana de empresas de eletrônicos de consumo. O algoritmo de detecção de apneia do sono aprovado pela FDA da Samsung para seu Galaxy Watch posiciona as telas vestíveis como um gateway de diagnóstico de primeiro contato. Embora os smartwatches não substituam os testes confirmatórios, eles ampliam o pool de encaminhamentos e podem desviar a propriedade dos dados dos fabricantes de dispositivos tradicionais. Os titulares do mercado estão, portanto, forjando alianças com operadores de telessaúde para garantir a integração nos caminhos de cuidados, vincular o financiamento de dispositivos à adesão documentada e assegurar conjuntos de dados desidentificados para o refinamento do aprendizado de máquina.

Líderes do Setor de Dispositivos para Apneia do Sono

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd.

Drive DeVilbiss Healthcare LLC

Inspire Medical Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos para Apneia do Sono

- 3B Medical

- Apex Medical

- Asahi Kasei Corp. (ZOLL Medical)

- BMC Medical Co. Ltd.

- Braebon Medical Corp.

- Cadwell

- Compumedics Ltd.

- Drive DeVilbiss Healthcare

- Fisher & Paykel Healthcare

- Inspire Medical Systems

- Inspire Sleep (Hypoglossal Stim)

- Koninklijke Philips

- Lowenstein Medical GmbH

- Natus Medical

- Nihon Kohden

- Oventus Medical Ltd.

- React Health

- Resmed

- Samsung Electronics Co. Ltd. (Wearable Dx)

- SomnoMed Ltd.

- Teleflex

- Vivos Therapeutics Inc.

- Vyaire Medical

- Whole You Inc.

Desenvolvimento Recente do Setor no Mercado de Dispositivos para Apneia do Sono

- Abril de 2026: A ProSomnus Sleep Technologies anunciou que recebeu aprovação 510(k) de Classe II da Administração de Alimentos e Medicamentos dos EUA para seu Dispositivo OSA RPMO₂. A aprovação da FDA, sob os códigos de produto DQA, LQZ, LRK, PLC e OUG (FDA K252765), representou um marco importante. O dispositivo integrou a terapia com aparelho oral para apneia obstrutiva do sono com capacidades avançadas de monitoramento fisiológico.

- Dezembro de 2025: A ResMed obteve aprovação 510(k) da FDA para seu algoritmo Smart Comfort, treinado em 100 milhões de noites de pacientes, para ajuste automático das configurações de PAP, permitindo otimização remota via myAir e AirView.

- Agosto de 2025: A Nyxoah obteve aprovação da FDA para seu sistema de neuroestimulação bilateral Genio para AOS moderada a grave com IAH 15-65.

- Abril de 2025: A ResMed lançou o NightOwl, um kit de teste de sono domiciliar aprovado pela FDA, agora disponível em todo os Estados Unidos.

Mercado de Dispositivos para Apneia do Sono Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Âmbito de Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de dispositivos para apneia do sono engloba equipamentos de diagnóstico regulamentados (sistemas de polissonografia, kits de teste do sono domiciliário, oxímetros) e hardware terapêutico, como sistemas de pressão positiva nas vias aéreas, unidades de servo-ventilação adaptativa e interfaces de paciente associadas, comercializados como novos para a gestão da apneia obstrutiva, central ou complexa do sono em hospitais, laboratórios do sono e contextos de cuidados domiciliários a nível mundial.

Exclusões do Âmbito: O estudo omite dispositivos dentários orais de venda a retalho e aplicações móveis de monitorização do sono para consumidores que não possuam aprovação regulatória.

Visão Geral da Segmentação

- Por Tipo

- Dispositivos de Diagnóstico

- Sistemas de Polissonografia (PSG em Laboratório)

- Kits de Teste de Sono Domiciliar (Tipo 3/4)

- Oxímetros de Pulso

- Dispositivos de Actigrafia Vestíveis

- Outros

- Dispositivos Terapêuticos

- Dispositivos de Pressão Positiva nas Vias Aéreas (PAP)

- PAP Contínuo (CPAP)

- PAP em Dois Níveis (BiPAP)

- PAP Automático (Auto-PAP)

- Servo-Ventilação Adaptativa (ASV)

- Aparelhos Orais

- Implantes de Estimulação do Nervo Hipoglosso

- Dispositivos de Oxigenoterapia

- Concentradores de Oxigênio Estacionários

- Concentradores de Oxigênio Portáteis

- Sistemas de Limpeza das Vias Aéreas

- Máscaras Nasais e de Face Completa

- Acessórios e Consumíveis

- Dispositivos de Pressão Positiva nas Vias Aéreas (PAP)

- Dispositivos de Diagnóstico

- Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Clínicas Cirúrgicas Ambulatoriais e Especializadas

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram terapeutas respiratórios, engenheiros biomédicos, especialistas em reembolso e gestores de procurement na América do Norte, Europa e Ásia-Pacífico. Estas conversas testaram pressupostos de prevalência, taxas de adesão a PAP, tempos de espera para diagnóstico e descontos de preço mascarados, ajudando-nos a reconciliar dados secundários e a ajustar os fatores de crescimento regionais.

Investigação Documental

Começámos com conjuntos de dados publicamente disponíveis da Organização Mundial de Saúde, da American Academy of Sleep Medicine, da European Respiratory Society e de ministérios da saúde nacionais, para mapear a prevalência diagnosticada, os volumes de procedimentos e as políticas de reembolso em 17 países-chave. Os fluxos comerciais e os direitos de importação foram rastreados através do UN Comtrade, enquanto os históricos de recolha e aprovação de dispositivos foram obtidos a partir da base de dados 510(k) da US FDA e do portal EU MDR, para datar os pontos de inflexão do mercado.

Os registos de empresas, apresentações a investidores e arquivos de notícias selecionados no Dow Jones Factiva enriqueceram a inteligência de preços e competitiva, e o D&B Hoovers forneceu desagregações de receitas que fundamentaram os pressupostos de preço médio de venda (ASP). A análise de patentes da Questel sinalizou sub-tecnologias emergentes, indicando bolsas de procura futura. Esta lista é ilustrativa; muitas outras referências de acesso aberto e por subscrição informaram a recolha de dados, a validação e os esclarecimentos.

Dimensionamento de Mercado e Previsão

Um modelo top-down parte da prevalência de apneia obstrutiva do sono a nível nacional, das taxas de diagnóstico e da penetração terapêutica; estes conjuntos são convertidos em procura unitária através da capacidade dos laboratórios do sono, dos ciclos de substituição de PAP e dos rácios de reencomendar máscaras. As consolidações de fornecedores e as verificações de canal funcionam como aproximações bottom-up seletivas para validar os totais e ajustar os valores atípicos. Variáveis-chave como a incidência de obesidade, a despesa de saúde per capita, a cobertura de reembolso para HST e a abertura de novos laboratórios do sono impulsionam as previsões de volume, enquanto as trajetórias de ASP refletem as variações de oferta induzidas por recolhas e as tendências de custo dos componentes. A regressão multivariada projeta os valores de 2026-2030, com análise de cenários a testar sob pressão as variações de reembolso e de adesão. As lacunas nos dados bottom-up são colmatadas por triangulação de métricas proxy, por exemplo, expedições de ventiladores ou dados de importação de CPAP.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, o nosso modelo é submetido a verificações de variância face a estudos de prevalência independentes e rastreadores de expedições; as anomalias desencadeiam o recontacto de especialistas na matéria. Os relatórios são atualizados anualmente, e são emitidas atualizações intercalares quando recolhas, decisões regulatórias ou alterações de reembolso alteram materialmente as perspetivas.

Por que Razão a Base de Referência da Mordor para Dispositivos de Apneia do Sono é Fiável

As estimativas publicadas divergem frequentemente; as diferenças no âmbito do produto, nas coortes de pacientes e na cadência das previsões explicam tipicamente essa divergência. Ancoramos a nossa base de referência nas receitas exclusivas de dispositivos, num cenário de prevalência equilibrado e em atualizações anuais que capturam recolhas e alterações de reembolso.

Os principais fatores de divergência incluem estudos concorrentes que adicionam dispositivos dentários ou contratos de serviço, utilizam multiplicadores de prevalência agressivos, congelam taxas de câmbio ou projetam com crescimento linear não validado. A definição, a combinação de variáveis e as auditorias anuais da Mordor reduzem estas variâncias.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 8,79 mil milhões USD (2025) | Mordor Intelligence | |

| 9,70 mil milhões USD (2024) | Global Consultancy A | Inclui receitas de serviços e dispositivos orais juntamente com os dispositivos principais |

| 6,90 mil milhões USD (2025) | Industry Association B | Omite sistemas de diagnóstico PSG e aplica taxas de prevalência conservadoras |

| 7,60 mil milhões USD (2025) | Trade Journal C | Baseia-se em dados históricos de expedições sem ajustar as recentes oscilações de inventário induzidas por recolhas |

A nossa comparação demonstra que, quando o âmbito e as variáveis são alinhados, a nossa abordagem equilibrada e transparente oferece aos decisores a base de referência global mais fiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos para Apneia do Sono?

Espera-se que o tamanho do Mercado de Dispositivos para Apneia do Sono atinja USD 9,43 bilhões em 2026 e cresça a um CAGR de 7,33% para atingir USD 13,43 bilhões até 2031.

Qual é o tamanho atual do Mercado de Dispositivos para Apneia do Sono?

Em 2025, espera-se que o tamanho do Mercado de Dispositivos para Apneia do Sono atinja USD 8,79 bilhões.

Quem são os principais players do Mercado de Dispositivos para Apneia do Sono?

Fisher & Paykel Healthcare Limited, Koninklijke Philips NV, Invacare Corporation, Resmed e Natus Medical Incorporated são as principais empresas que operam no Mercado de Dispositivos para Apneia do Sono.

Qual é a região de crescimento mais rápido no Mercado de Dispositivos para Apneia do Sono?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Dispositivos para Apneia do Sono?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Dispositivos para Apneia do Sono.

Página atualizada pela última vez em: