Tamanho e Participação do Mercado de Espaços de Escritório de Co working na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

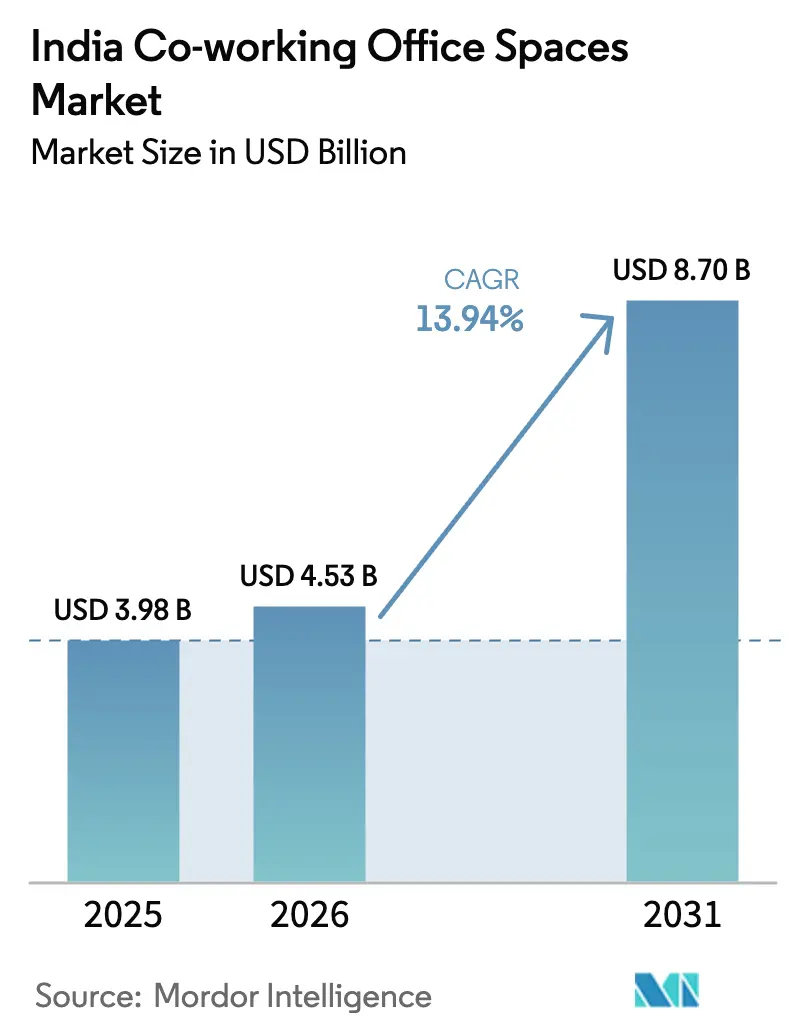

| Tamanho do mercado no ano base (2025) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.94% CAGR |

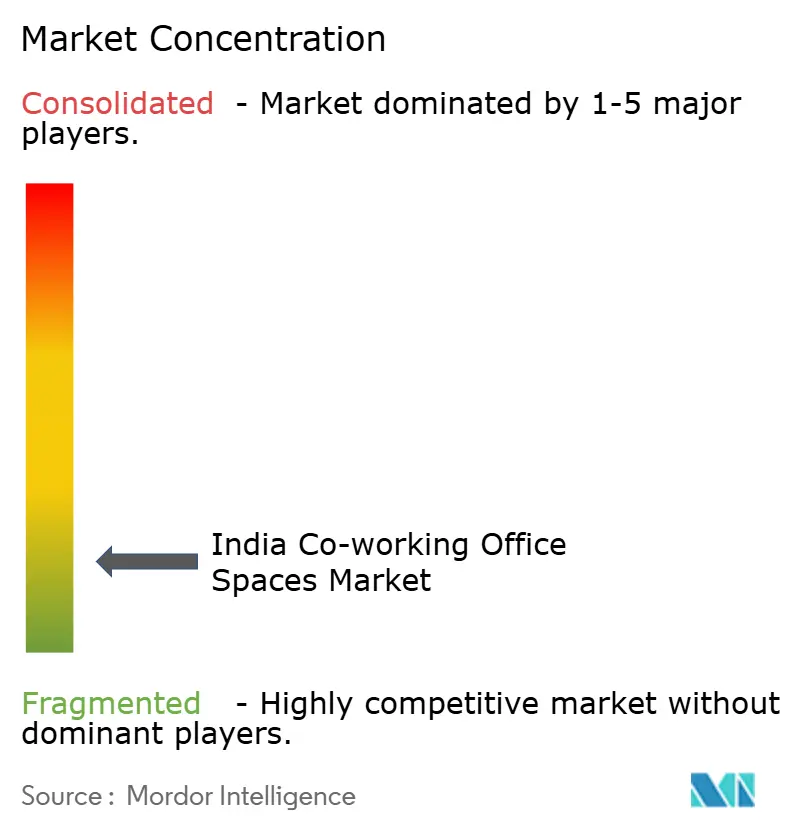

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espaços de Escritório de Co working na Índia pela Mordor Intelligence

O tamanho do mercado de espaços de escritório de co-working na Índia em 2026 é estimado em USD 4,53 bilhões, crescendo a partir do valor de 2025 de USD 3,98 bilhões, com projeções para 2031 mostrando USD 8,7 bilhões, crescendo a um CAGR de 13,94% ao longo de 2026-2031. A rápida adoção empresarial do trabalho híbrido, citada por 73% dos ocupantes, está sustentando a demanda por contratos flexíveis. O impulso é reforçado pelo próspero ecossistema de startups do país, que contribuiu com USD 140 bilhões no ano fiscal de 2023 e está projetado para criar USD 1 trilhão em valor até 2030. As instalações de grande porte capturam corporações em busca de escala, enquanto os formatos médios crescem mais rapidamente à medida que as empresas do mercado intermediário buscam controle de custos. A Tecnologia da Informação lidera o mix setorial, mas o BFSI está escalando mais rapidamente à medida que os centros de capacidade proliferam. Geograficamente, Bengaluru domina, mas as cidades de nível 2 e nível 3 agora impulsionam a expansão mais acentuada porque 50% das 115.000 startups registradas da Índia estão localizadas fora das metrópoles.

Principais Conclusões do Relatório

- Por tamanho e escala da instalação, os espaços de grande porte detinham uma participação de 52,65% do mercado de espaços de escritório de co-working na Índia em 2025, enquanto as instalações de médio porte estão projetadas para avançar a um CAGR de 14,62% até 2031.

- Por setor, a Tecnologia da Informação comandou 44,15% da receita em 2025; o BFSI deve se expandir a um CAGR de 15,08% até 2031.

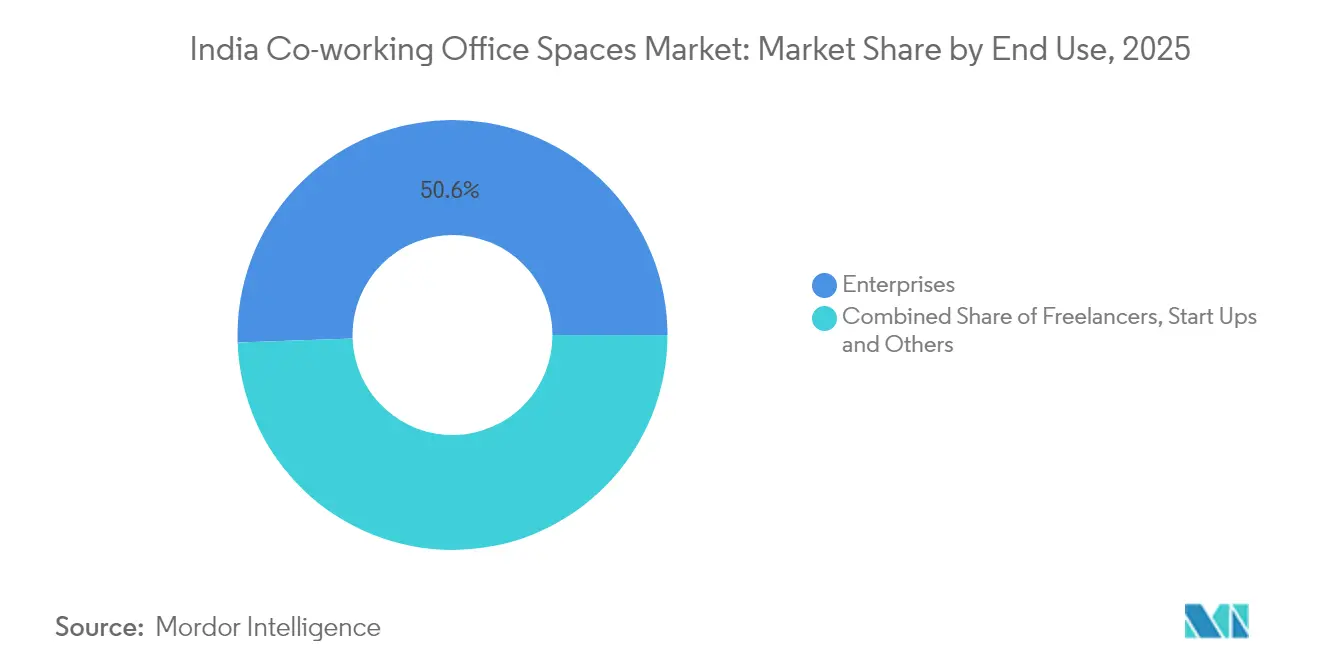

- Por uso final, as empresas responderam por 50,55% da demanda em 2025, enquanto os freelancers têm previsão de crescimento a um CAGR de 15,21% até 2031.

- Por geografia, Bengaluru liderou com uma participação de 27,65% em 2025; o segmento Restante da Índia está preparado para um CAGR de 15,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Espaços de Escritório de Co working na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O rápido crescimento de startups e PMEs está impulsionando a demanda por espaços de co-working com boa relação custo-benefício | 3.2% | Nacional, com concentração em Bengaluru, Mumbai, Delhi NCR | Médio prazo (2-4 anos) |

| Forte adoção por empresas de TI, comércio eletrônico e serviços profissionais em Bengaluru, Hyderabad e Gurugram | 2.8% | Principalmente Bengaluru, Hyderabad, Gurugram | Curto prazo (≤ 2 anos) |

| Os modelos de trabalho híbrido estão aumentando a preferência por opções de arrendamento flexíveis e de curto prazo | 2.1% | Cidades metropolitanas expandindo-se para cidades de nível 2 | Longo prazo (≥ 4 anos) |

| As parcerias entre investidores e incorporadores estão expandindo a oferta de co-working de Categoria A nas cidades metropolitanas | 1.9% | Mumbai, Delhi NCR, Bengaluru, Pune | Médio prazo (2-4 anos) |

| A demanda crescente por instalações de co-working com foco em bem-estar e certificação de sustentabilidade | 1.4% | Cidades de nível 1 com adoção gradual nas cidades de nível 2 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O rápido crescimento de startups e PMEs está impulsionando a demanda por espaços de co-working com boa relação custo-benefício

Espera-se que a Índia abrigue mais de 200.000 startups até 2030, um salto de 2,6 vezes em relação aos números atuais, e aproximadamente metade das atuais 115.000 startups registradas está localizada em cidades de nível 2 e nível 3. Essas empresas jovens preferem o co-working para evitar depósitos que podem ultrapassar INR 500.000 para escritórios convencionais, dado que os assentos flex custam entre INR 3.000 e INR 8.000 por mês. Programas governamentais como o Fundo Semente Startup India (INR 945 crore) estão direcionando fundadores para incubadoras que operam a partir de espaços de trabalho compartilhados[1]Ministério do Comércio e Indústria, Governo da Índia, "Esquema do Fundo Semente Startup India: Atualização de Progresso Ano Fiscal 2024," commerce.gov.in. Os aluguéis comerciais subiram entre 30% e 50% nas principais cidades desde meados de 2023, inclinando ainda mais as PMEs em direção a soluções flexíveis. À medida que a curva de custos dos escritórios tradicionais se acentua mais rapidamente do que as tarifas de co-working, o mercado de espaços de escritório de co-working na Índia continua a ampliar organicamente sua base de clientes.

Forte adoção por empresas de TI, comércio eletrônico e serviços profissionais em Bengaluru, Hyderabad e Gurugram

As transações de co-working corporativo reservaram 103.665 assentos no ano fiscal de 2023, com o setor de TI-BPM respondendo por 40% dos contratos e registrando crescimento de 20% ao ano. Bengaluru, Hyderabad e Pune juntos formam 78% dos contratos de arrendamento corporativo, sustentando um CAGR de 41% ao longo de cinco anos na demanda flex. Setores tradicionais como companhias aéreas e cimento aderiram à tendência, evidenciando sua amplitude. Cerca de 20% das vagas de emprego na Índia agora especificam formatos híbridos, levando empresas de serviços profissionais a posicionar equipes próximas aos clientes por meio de hubs de co-working. O mercado de espaços de escritório de co-working na Índia, portanto, se beneficia de um fluxo constante de grandes requisitos de assentos ancorados por inquilinos de tecnologia e consultoria.

Os modelos de trabalho híbrido estão aumentando a preferência por opções de arrendamento flexíveis e de curto prazo

Uma pesquisa mostra que 53% dos empregadores agora favorecem políticas híbridas, enquanto 74% dos usuários desejam ambientes de trabalho distribuídos. Os arranjos flex aumentam a produtividade de 65% dos trabalhadores do conhecimento e melhoram a retenção, já que 90% dos funcionários ainda esperam quatro dias presenciais por semana. Os operadores arrendaram 3 milhões de pés quadrados anualmente para atender à demanda por escritórios satélite, e o estoque nacional deve atingir 80 milhões de pés quadrados até 2025. As empresas veem os contratos de curto prazo como uma proteção contra passivos imobiliários, tornando os contratos flexíveis centrais para a estratégia de portfólio. Essa mudança comportamental consolida a visibilidade de volume de longo prazo para os operadores.

As parcerias entre investidores e incorporadores estão expandindo a oferta de co-working de Categoria A nas cidades metropolitanas

Grandes incorporadores agora co-criam campi flex: o projeto SAS Infra de 14 milhões de pés quadrados do Embassy Group e sua aquisição de INR 700 crore da WeWork India ilustram a escala. A joint venture de USD 275 milhões da DLF com a Hines e o pipeline de USD 25 bilhões da RMZ também ampliam o inventário premium. Um fundo da Nuvama–Cushman & Wakefield captou INR 1.700 crore para escritórios de Categoria A+ em seis cidades. Os modelos de compartilhamento de receita permitem que os operadores garantam torres de prestígio com menor capex, enquanto os incorporadores fidelizam inquilinos de longo prazo. A convergência está configurada para elevar a qualidade construtiva e adensar a oferta nos corredores centrais.

Análise de Impacto das Restrições*

| Restrições | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A alta concorrência e o risco de excesso de oferta nas principais metrópoles estão gerando pressões sobre os preços | -2.3% | Principalmente Mumbai, Delhi NCR, Bengaluru | Curto prazo (≤ 2 anos) |

| Penetração limitada em cidades de nível 2 e nível 3 apesar do crescente potencial de demanda | -1.8% | Cidades de nível 2 e nível 3 em âmbito nacional | Médio prazo (2-4 anos) |

| Os desafios regulatórios e de conformidade no mercado imobiliário comercial estão desacelerando a expansão | -1.1% | Nacional, com variações específicas por estado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A alta concorrência e o risco de excesso de oferta nas principais metrópoles estão gerando pressões sobre os preços

Com mais de 500 operadores disputando as metrópoles, a tensão de preços é aguda. Os aluguéis em Mumbai subiram 27% desde o ano fiscal de 2020, mas a pressão de ocupação força descontos. A vacância em Bengaluru é escassa, mas novos entrantes corroem o poder de precificação mesmo com os custos operacionais inflando entre 30% e 50% ao ano. Empresas menores sem escala correm o risco de compressão de margem, provocando ondas de consolidação e saídas seletivas. O excesso de oferta tende a restringir o crescimento de curto prazo no mercado de espaços de escritório de co-working na Índia.

Penetração limitada em cidades de nível 2 e nível 3 apesar do crescente potencial de demanda

Embora essas cidades abriguem metade de todas as startups, o estoque flexível permanece escasso; Ahmedabad lidera com apenas 0,5 milhão de pés quadrados. As lacunas de infraestrutura, a menor oferta de Categoria A e as regulamentações variadas desaceleram a implantação. A educação de mercado é outra barreira, pois muitas PMEs mantêm contratos tradicionais de arrendamento apesar dos evidentes ganhos de custo. A sensibilidade ao preço e os obstáculos à retenção de talentos acrescentam risco, moderando os planos de expansão das marcas nacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho e Escala da Instalação: Os formatos médios se aceleram em um cenário de consolidação

As instalações de grande porte responderam por 52,65% da receita de 2025, refletindo o apetite empresarial por campi de localização única que oferecem salas de reunião dedicadas e serviços tecnológicos avançados. Os operadores monetizam em escala por meio de maior densidade de assentos e serviços ancilares, mantendo a utilização acima de 85% apesar da concorrência de preços. Enquanto isso, as instalações de médio porte crescem mais rapidamente a um CAGR de 14,62% até 2031, à medida que empresas do mercado intermediário e equipes de projeto buscam comodidades profissionais sem os aluguéis premium das metrópoles. Esse grupo frequentemente assina compromissos de 12 a 24 meses que melhoram a visibilidade do fluxo de caixa dos operadores.

Os centros menores continuam relevantes para freelancers e startups em estágio inicial, mas enfrentam custos por assento mais elevados e amplitude de serviço limitada. O investimento em tecnologia também se inclina para espaços maiores; sensores de IoT, entrada sem contato e análise de uso são padrão em ativos de escala de campus, enquanto muitos pequenos hubs ainda dependem de processos manuais. À medida que os contratos corporativos concentram volume nos principais provedores, espera-se que o mercado de espaços de escritório de co-working na Índia testemunhe maior consolidação, favorecendo operadores capazes de entrega em grande formato e em múltiplas cidades.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor: O BFSI emerge como o próximo motor de demanda

A Tecnologia da Informação manteve uma participação de 44,15% em 2025, demonstrando o papel pioneiro do setor em equipes distribuídas e trabalho híbrido. No entanto, a demanda do BFSI está projetada para crescer a um CAGR de 15,08%, impulsionada por 130 centros de capacidade globais e pela rápida expansão dos neobancos. Essas empresas valorizam instalações em conformidade com a continuidade de negócios e acesso seguro 24 horas por dia, 7 dias por semana — recursos prontamente disponíveis no estoque flex de Categoria A.

Os usuários de consultoria e serviços profissionais fornecem uma camada intermediária resiliente, aproveitando o co-working para posicionar equipes de projetos de ciclo curto próximas aos clientes. Outros segmentos verticais — varejo, ciências da vida, jurídico — constroem volume incremental, mas tendem a manter sedes convencionais. À medida que a participação do BFSI se expande, os operadores estão adaptando as ofertas, como salas de servidores seguras e espaços de reunião em conformidade regulatória, diversificando o mercado de espaços de escritório de co-working na Índia além de suas origens tecnológicas.

Por Uso Final: O crescimento dos freelancers complementa a estabilidade empresarial

As empresas geraram 50,55% da receita de 2025, ancorando a ocupação de longo prazo por meio de contratos de escritório gerenciado e implantações em múltiplas cidades. Essas contas favorecem modelos de fornecedor único que simplificam a governança e a integração de tecnologia. Paralelamente, os freelancers constituem a base de usuários de crescimento mais rápido, com previsão de expansão de 15,21% ao ano, à medida que a força de trabalho gig da Índia atinge 23,5 milhões até 2029-30.

Os operadores respondem com preços por uso, passes de mesa compartilhada e eventos comunitários que constroem fidelidade entre os profissionais independentes. As startups situam-se entre os dois polos, usando cabines privadas inicialmente e migrando para suítes maiores à medida que o financiamento chega. Esse perfil de demanda em camadas protege os provedores contra choques setoriais específicos e sustenta a expansão constante do tamanho do mercado de espaços de escritório de co-working na Índia ao longo dos ciclos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Bengaluru gerou 27,65% da participação de mercado de espaços de escritório de co-working da Índia em 2025, apoiada por grandes reservas de talentos em tecnologia, grandes centros de capacidade globais e financiamento sustentado para startups. O pipeline corporativo da cidade permanece saudável, mas a inflação de aluguéis de dois dígitos está encorajando alguns ocupantes a adotar modelos de hub-and-spoke que transferem equipes excedentes para subúrbios adjacentes. A Região Metropolitana de Mumbai e Delhi NCR ocupam o segundo e o terceiro lugar em valor; elas se beneficiam de fortes vínculos com o mercado de capitais e alta densidade de sedes, mas altas de aluguel de 27% e 19% desde o ano fiscal de 2020, respectivamente, estão pressionando as margens dos operadores. Pune, Hyderabad e Chennai completam o grupo de nível 1 da Índia, atraindo demanda de serviços de TI, engenharia automotiva e empresas de BFSI que preferem campi de Categoria A de alta especificação com acesso 24 horas por dia, 7 dias por semana.

O cluster Restante da Índia — abrangendo cidades de nível 2 e nível 3 — registra o CAGR mais rápido de 15,48% até 2031, à medida que startups, PMEs e centros de capacidade globais buscam custos operacionais que ficam entre 25% e 30% abaixo das médias metropolitanas. Ahmedabad lidera esse grupo com mais de 0,5 milhão de pés quadrados de estoque flexível, enquanto Chandigarh, Jaipur, Coimbatore e Kochi estão rapidamente adicionando oferta para atender à demanda crescente. Os investimentos governamentais em rodovias, centros de dados e corredores industriais estão elevando a absorção imobiliária nessas cidades, criando vantagens de pioneirismo para operadores nacionais que adaptam instalações menores e modulares ao gosto local.

Hyderabad e Chennai funcionam como metrópoles secundárias de alto crescimento, impulsionadas por robustas exportações de TI, hubs de serviços profissionais em expansão e políticas imobiliárias estaduais proativas. O projeto SAS Infra de 14 milhões de pés quadrados do Embassy Group em Hyderabad e o lançamento de 2.000 assentos da WeWork India em Chennai ilustram como as alianças incorporador-operador estão escalando a oferta de Categoria A. Esses dois mercados oferecem profundidade de talentos comparável à de Bengaluru, mas com custos de ocupação marginalmente menores, tornando-os locais ideais para as posições de spoke em estratégias de hub-and-spoke. À medida que a diversificação geográfica se acelera, espera-se que o tamanho do mercado de espaços de escritório de co-working da Índia se equilibre de forma mais uniforme entre os corredores metropolitanos e não metropolitanos, reduzindo a dependência excessiva de Bengaluru e ampliando a penetração em todo o país.

Cenário Competitivo

O setor de espaços de trabalho flexíveis da Índia permanece fragmentado, com mais de 500 operadores ativos e os dez principais controlando aproximadamente 40% do inventário nacional de assentos. Os líderes de escala continuam a migrar de modelos de arrendamento puro para agregação gerenciada e estruturas de compartilhamento de receita que limitam os custos fixos enquanto aceleram a implantação em múltiplas cidades. Os clientes corporativos exigem cada vez mais contratos de fornecedor único que garantam níveis de serviço idênticos em todo o país, levando os líderes de mercado a incorporar análises de ocupação baseadas em IoT, controle de acesso sem contato e plataformas unificadas de suporte técnico que aumentam a fidelidade.

Os desafiantes emergentes visam nichos de espaço em branco — como necessidades de conformidade específicas por setor, hubs em cidades de nível 2 e mesas compartilhadas ultra-acessíveis para freelancers — para se diferenciar dos incumbentes de serviço completo. O recente IPO de INR 582,56 crore da Smartworks, subscrito 13,92 vezes, ressalta o apetite dos investidores por operadores de grande escala com economia unitária lucrativa. A aquisição de INR 700 crore da WeWork India pelo Embassy Group e o Fundo Prime Offices de INR 1.700 crore da Nuvama-Cushman & Wakefield revelam como incorporadores com recursos sólidos e fundos institucionais estão consolidando ativos premium que se adequam aos perfis de demanda de trabalho híbrido[4]Conselho de Valores Mobiliários da Índia, "Smartworks Coworking Spaces Limited: Prospecto Preliminar de Oferta Pública," sebi.gov.in.

Espera-se que a consolidação se intensifique à medida que empresas menores enfrentem dificuldades com aluguéis crescentes, custos de conformidade e pipelines corporativos limitados. Os operadores com portfólios diversificados em metrópoles e cidades de nível 2, balanços robustos e prestação de serviços habilitada por tecnologia estão bem posicionados para capturar participação incremental. Ao longo do horizonte de previsão, a concentração de mercado deve aumentar gradualmente, mas a fragmentação estrutural persistirá porque os especialistas regionais mantêm vantagens culturais e de precificação em mercados locais, preservando o dinamismo competitivo dentro do mercado de espaços de escritório de co-working na Índia.

Líderes do Setor de Espaços de Escritório de Co working na Índia

91 Springboard

Wework

The Hive

Awfis

Smartworks

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Smartworks Coworking Spaces concluiu sua listagem de IPO, captando INR 582,56 crore com uma subscrição de 13,92 vezes, para financiar a expansão em 14 cidades com quase 170.000 assentos.

- Abril de 2025: O Embassy Group adquiriu a propriedade total da WeWork India por INR 700 crore e anunciou um plano de listagem pública em 18 meses.

- Março de 2025: A WeWork India inaugurou sua 55ª localização, um centro de 2.000 assentos no edifício Olympia Cyberspace em Chennai.

- Janeiro de 2025: A Nuvama Asset Management e a Cushman & Wakefield formaram a joint venture NCW, captando INR 1.700 crore para investimentos em escritórios de Categoria A+ nas principais cidades.

Escopo do Relatório do Mercado de Espaços de Escritório de Co working na Índia

O co-working é um arranjo em que trabalhadores de diferentes empresas compartilham um espaço de escritório, permitindo economia de custos e conveniência por meio do uso de infraestruturas comuns. Uma análise completa do mercado de espaços de escritório de co-working na Índia, incluindo a avaliação da economia e a contribuição dos setores para a economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmica de mercado e tendências geográficas, além do impacto da pandemia de COVID-19, está incluída no relatório.

O mercado de espaços de escritório de co-working na Índia é segmentado por tipo (escritório gerenciado flexível e escritório com serviços), aplicação (tecnologia da informação (TI e ITES), serviços jurídicos, BFSI (serviços bancários, financeiros e de seguros), consultoria e outros serviços), usuário final (usuário pessoal, empresa de pequeno porte, empresa de grande porte e outros) e principais cidades (Delhi, Mumbai, Bangalore e outras cidades). O relatório oferece tamanho de mercado e previsões para o mercado de espaços de escritório de co-working na Índia em valor (USD) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) |

| Consultoria Empresarial e Serviço Profissional |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos) |

| Freelancers |

| Empresas |

| Startups e Outros |

| Região Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Restante da Índia |

| Por Tamanho e Escala da Instalação | Pequeno |

| Médio | |

| Grande | |

| Por Setor | Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) | |

| Consultoria Empresarial e Serviço Profissional | |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos) | |

| Por Uso Final | Freelancers |

| Empresas | |

| Startups e Outros | |

| Por Cidade | Região Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Ahmedabad | |

| Restante da Índia |

Principais Questões Respondidas no Relatório

Qual é o valor atual do setor de co-working da Índia?

O mercado estava avaliado em USD 4,53 bilhões em 2026 e está projetado para atingir USD 8,7 bilhões até 2031.

Com que rapidez se espera que a demanda por espaços de trabalho flexíveis cresça nas cidades de nível 2?

Espera-se que o cluster Restante da Índia registre um CAGR de 15,48% até 2031, à medida que startups e centros de capacidade globais se expandem.

Quão fragmentado é o cenário competitivo?

Mais de 500 operadores competem em todo o país, com os dez principais controlando cerca de 40% do inventário total.

Quais tendências recentes de financiamento são visíveis entre os operadores?

IPOs e parcerias com incorporadores estão se acelerando, exemplificados pela listagem de INR 582,56 crore da Smartworks e pela aquisição de INR 700 crore da WeWork India pelo Embassy Group.

Página atualizada pela última vez em: