Tamanho e Participação do Mercado de Espaços de Coworking nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

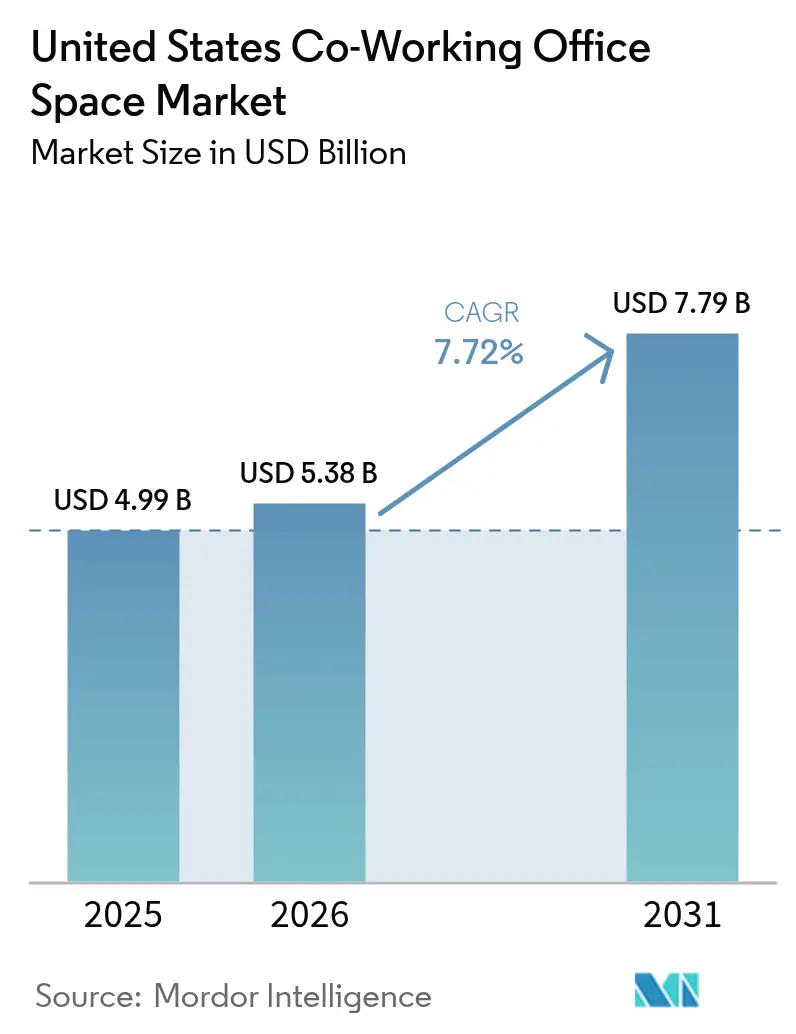

| Tamanho do mercado no ano base (2025) | 4.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

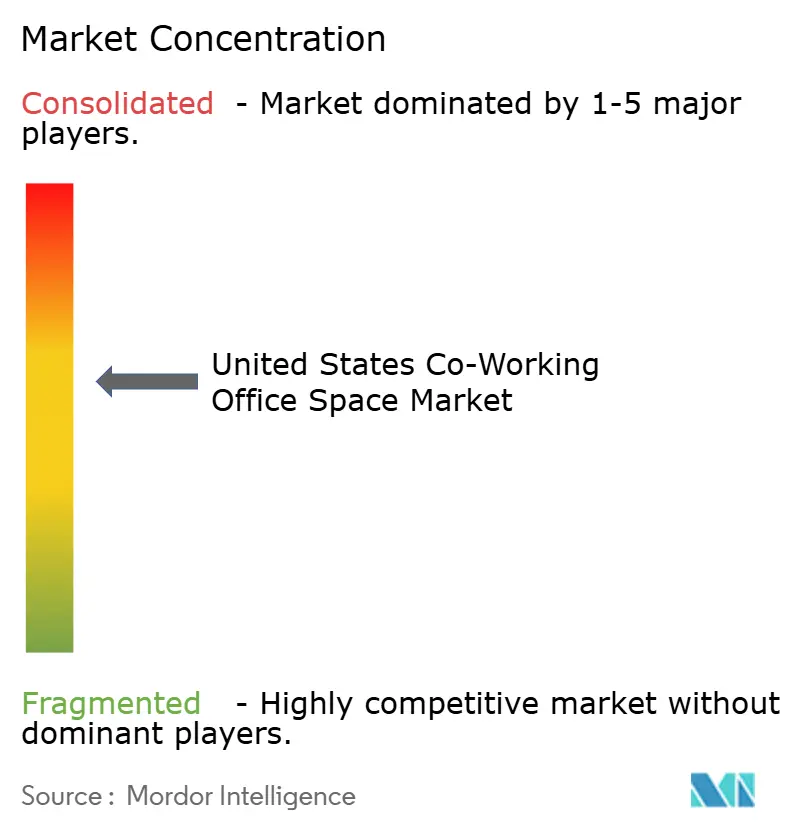

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Espaços de Coworking nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Espaços de Coworking nos Estados Unidos em 2026 é estimado em 5,38 bilhões de USD, crescendo a partir do valor de 2025 de 4,99 bilhões de USD, com projeções para 2031 indicando 7,79 bilhões de USD, crescendo a um CAGR de 7,72% no período de 2026 a 2031. A adoção sustentada de estratégias de trabalho híbrido, o redimensionamento de portfólios por parte das corporações e a renovação acelerada dos centros urbanos combinaram-se para elevar a demanda tanto nas cidades primárias quanto nas secundárias. Os ocupantes corporativos estão tratando os escritórios de coworking como uma ferramenta central de portfólio que permite ajustes rápidos no quadro de funcionários, testes de mercado e implantações baseadas em projetos sem compromissos de despesas de capital[1]Equipe de Pesquisa da CBRE, "Pesquisa de Sentimento dos Ocupantes de Escritórios nos EUA 2024-25," CBRE, cbre.com. Simultaneamente, acordos de compartilhamento de receita habilitados por tecnologia com proprietários reduziram as barreiras de entrada para os operadores, criando terreno fértil para a expansão com ativos leves. A população de freelancers e contratados independentes continua a se expandir, intensificando a demanda fora do ciclo mesmo quando a locação corporativa desacelera. Os espaços de categoria premium mantêm poder de precificação nas cidades-gateway, enquanto os submercados suburbanos agora registram absorção líquida mais rápida à medida que os trabalhadores híbridos buscam deslocamentos mais curtos e os empregadores perseguem arbitragem de custos.

Principais Conclusões do Relatório

- Por usuário, as empresas lideraram com uma participação de receita de 30,60% em 2025; espera-se que startups e outros segmentos cresçam a um CAGR de 8,9% até 2031.

- Por tipo de escritório, o Grau A capturou 61,30% da participação no mercado de espaços de coworking dos EUA em 2025, enquanto o Grau B deve avançar a um CAGR de 10,64% até 2031.

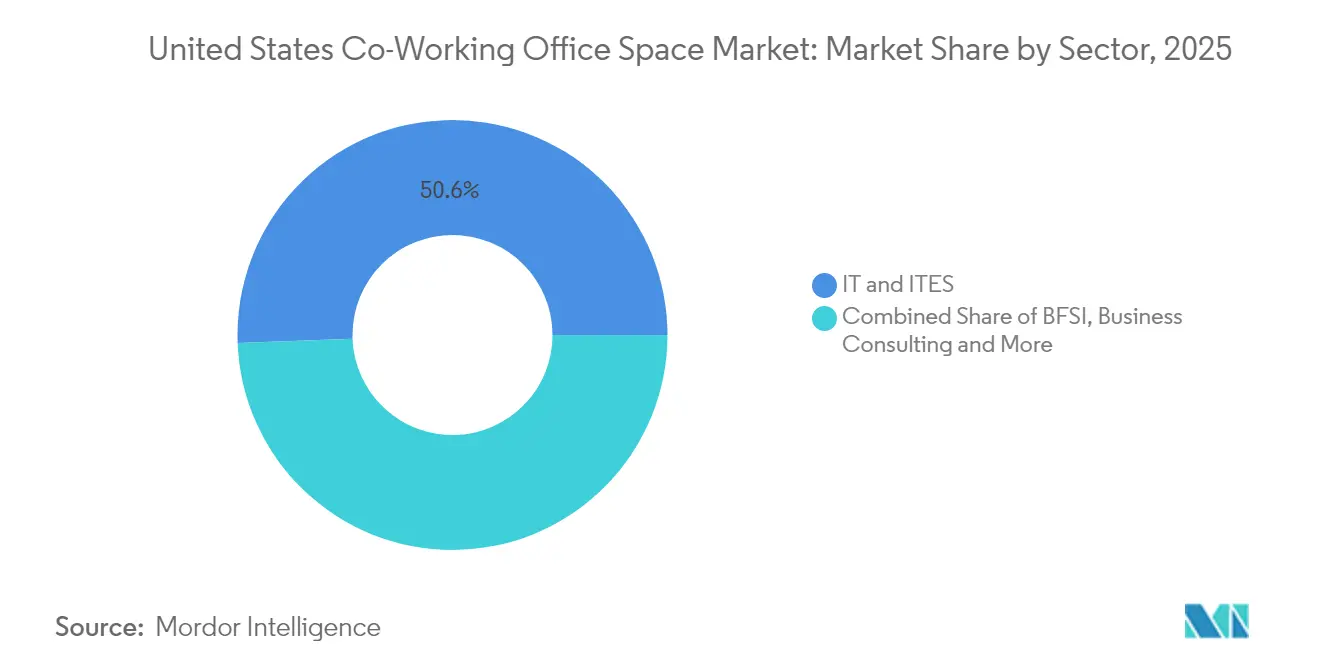

- Por setor, TI/ITES comandou 50,60% da participação no tamanho do mercado de espaços de coworking dos EUA em 2025; consultoria empresarial e serviços profissionais está se expandindo a um CAGR de 9,3% até 2031.

- Por região, o Nordeste deteve 33,70% de participação em 2025; o Sul deve registrar o CAGR mais rápido de 8,95% até 2031.

- Três operadores — IWG, WeWork e Industrious — responderam coletivamente por 41,50% de participação em 2025, sublinhando um cenário cada vez mais consolidado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Espaços de Coworking nos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de modelos de trabalho híbrido e remoto | +2.1% | Global, com concentração nas principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Aumento na população de startups e freelancers | +1.8% | Nacional, com ganhos iniciais em polos tecnológicos e cidades secundárias | Longo prazo (≥ 4 anos) |

| Impulso corporativo para reduzir passivos de arrendamentos de longo prazo | +1.5% | Principalmente Nordeste e Costa Oeste, expandindo-se nacionalmente | Médio prazo (2 a 4 anos) |

| Demanda suburbana por espaços flexíveis | +1.2% | Sul e Centro-Oeste liderando, expansão nacional | Longo prazo (≥ 4 anos) |

| Acordos de compartilhamento de receita entre proprietários e operadores | +0.9% | Nacional, com concentração nos centros urbanos | Curto prazo (≤ 2 anos) |

| Análise de ocupação baseada em dados e precificação dinâmica | +0.7% | Grandes mercados inicialmente, escalando para cidades secundárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Suburbana por Espaços de Coworking

À medida que os padrões de deslocamento evoluem, uma gama crescente de submercados suburbanos está atraindo tanto indivíduos quanto empresas. A Regus projeta que o coworking descentralizado poderia gerar 1,635 milhão de empregos e USD 197 bilhões em valor bruto adicionado anualmente até 2029. Os operadores estão reutilizando lojas de varejo, centros de fitness e bibliotecas municipais, viabilizando estilos de vida de cidade de 15 minutos, ao mesmo tempo em que alcançam margens mais elevadas do que as localizações no centro de negócios (CBD), dado o menor custo de aluguel e de adequação dos espaços.

Proliferação de Modelos de Trabalho Híbrido e Remoto

Noventa e dois por cento dos líderes de imóveis corporativos pesquisados em 2024 confirmaram que políticas permanentes de presença híbrida já estão em vigor, com o ritmo de três dias no escritório emergindo como o padrão dominante. As empresas, consequentemente, necessitam de apenas cerca de dois terços de sua quantidade de mesas pré-pandemia, mas devem garantir capacidade durante picos episódicos para reuniões com clientes, treinamentos ou sprints, tornando o mercado de espaços de coworking dos EUA uma válvula de elasticidade atraente. Empregadores do setor de serviços financeiros — onde 98% dos funcionários desejam opções remotas contínuas — tornaram-se precursores, adquirindo suítes sob demanda para manter a colaboração sem fechar contratos de arrendamento de 10 a 15 anos. A Cushman & Wakefield observa economias de custo de ocupação superiores a 5% quando o coworking substitui espaços de transbordamento, validando o caso econômico [2]Cushman & Wakefield Advisory, "Potencial de Economia de Custos da Integração Flex," Cushman & Wakefield, cushmanwakefield.com.

Aumento de Startups e da Força de Trabalho Independente

Uma rápida expansão da força de trabalho independente está remodelando a demanda de base por escritórios ágeis. Dados trabalhistas governamentais mostram que os freelancers representam agora uma parcela significativamente maior do emprego total do que antes da pandemia, e o segmento continua a superar a criação geral de empregos na folha de pagamento. Milhares de startups recém-formadas também dependem de licenças de curto prazo para gerenciar as taxas de consumo de caixa e para pivotar rapidamente durante os ciclos de adequação produto-mercado. Essa mudança demográfica eleva a utilização durante a semana em muitos centros, especialmente em corredores tecnológicos secundários onde o financiamento de capital de risco tem sido mais ativo. Os operadores de espaços de coworking respondem com estúdios privados de menor metragem, pacotes de acesso diário e ferramentas de reserva digital que se adequam aos horários irregulares comuns na economia gig.

Impulso Corporativo para Reduzir Passivos de Arrendamentos de Longo Prazo

Os gestores de portfólios estão reformulando estratégias imobiliárias para conter custos fixos enquanto ainda acomodam crescimento seletivo. Uma pesquisa rápida da CBRE de 2024 constatou que, embora 38% dos grandes ocupantes planejem adicionar espaço nos próximos dois anos, 49% preferem prazos de arrendamento materialmente mais curtos para evitar riscos de bloqueio semelhantes aos da pandemia. As empresas agora combinam sedes centrais com nós flexíveis baseados em assinatura que podem ser ampliados ou rescindidos em ciclos de 30 a 90 dias, permitindo-lhes testar novos mercados, absorver equipes de projetos e gerenciar picos temporários de quadro de pessoal sem despesas de capital. Pesquisas da JLL reportam que 56% das organizações estão formalizando políticas de trabalho híbrido, impulsionando o redesenho de portfólios com base em análises de utilização, em vez de previsões de quadro de pessoal. O resultado é um vento estrutural favorável para a demanda por espaços de coworking, pois os produtos de prazo variável transferem o risco imobiliário do balanço patrimonial do ocupante para o operador, preservando a agilidade operacional.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade econômica impactando os níveis de ocupação | -1.4% | Nacional, com centros urbanos mais vulneráveis | Curto prazo (≤ 2 anos) |

| Desafios de rentabilidade e consolidação de operadores | -1.1% | Nacional, afetando operadores menores de forma desproporcional | Médio prazo (2 a 4 anos) |

| Aumento dos custos de construção/retrofit para espaços flex de Classe A | -0.8% | Principais áreas metropolitanas, particularmente a Costa Oeste | Médio prazo (2 a 4 anos) |

| Limitações de zoneamento municipal em conversões adaptativas | -0.5% | Centros urbanos com zoneamento restritivo, notadamente cidades do Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Econômica Impactando os Níveis de Ocupação

A Commercial Edge registrou uma queda de 60% ano a ano no volume de transações de escritórios nos EUA em 2023, para USD 34 bilhões, refletindo ampla cautela dos investidores. Quando o sentimento enfraquece, as empresas frequentemente desfazem as posições em espaços flex antes de reduzir as instalações próprias, criando pressão rápida de receita para os operadores. A reestruturação pós-falência da WeWork sublinha a sensibilidade aos ciclos macroeconômicos, pois os modelos de receita variável amplificam o risco de queda durante choques de demanda. As taxas de juros mais altas também comprimem os planos de expansão ao elevar os custos de financiamento de adequação dos espaços, forçando muitos fornecedores a adiar novas aberturas.

Desafios de Rentabilidade e Consolidação de Operadores

A dependência persistente de arbitragem de aluguel significa que os operadores devem sustentar alta ocupação para atingir o ponto de equilíbrio. Uma análise da Forbes revelou que menos de um terço dos centros de coworking dos EUA gerou fluxo de caixa livre positivo em 2024[3]Forbes Real Estate Council, "Por que as Margens de Coworking Permanecem Ilusórias," Forbes, forbes.com. As plataformas maiores estão respondendo com fusões e aquisições: a aquisição da Industrious pela CBRE por USD 400 milhões criou uma divisão híbrida de serviços imobiliários capaz de vender cruzadamente gestão de ativos, experiência em edificações e análise de dados em escala. Independentes de escala reduzida que carecem de tecnologia e poder de compra tendem a sair do mercado ou a adotar modelos de franquia, acelerando a consolidação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário: Empresas Sustentam a Escala do Mercado

As empresas controlaram 30,60% da receita de 2025, consolidando sua influência sobre os padrões de precificação e de amenidades no mercado de espaços de coworking dos EUA. Muitas empresas da Fortune 1000 dedicam mais de 10% de suas metragens às soluções de coworking, uma participação que deve escalar para 58% em dois anos à medida que os programas híbridos amadurecem. As maiores corporações negociam passes para múltiplas cidades que permitem aos funcionários acessar uma rede de abrangência nacional, garantindo paridade de localização para as equipes de projetos. Ferramentas internas de gestão de assentos baseadas em dados interagem com as APIs dos operadores para liberar blocos de mesas não utilizadas diariamente, aumentando a utilização. Esse comportamento institucional fornece receita recorrente que estabiliza o mercado geral de espaços de coworking dos EUA contra a rotatividade de curto prazo das startups.

As startups e outros usuários emergentes representam o segmento de crescimento mais rápido, com um CAGR de 8,9% previsto até 2031, energizando as comunidades locais em Austin, Miami e Raleigh. Barreiras de entrada mais baixas permitem que os fundadores iterem sem um ônus de aluguel de longo prazo, enquanto agências digitais com modelo remoto primeiro se co-localizam periodicamente para ciclos de sprint. Companhias aéreas, redes de viagens e até universidades agora incluem passes sob demanda em seus pacotes, ampliando a exposição e incorporando a marca do mercado de espaços de coworking dos EUA em canais não convencionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Escritório: Grau Premium Mantém Poder de Precificação

O espaço de Grau A deteve 61,30% da participação no mercado de espaços de coworking dos EUA em 2025, pois as empresas priorizaram edifícios de melhor categoria com alta ventilação, certificações de bem-estar e pavimentos colaborativos. Os aluguéis médios de Classe A subiram 3,1% apesar da elevada vacância em outros segmentos, confirmando uma tendência de busca por qualidade. Os operadores em torres de prestígio se diferenciam por meio de serviços de nível hoteleiro e aplicativos de experiência proprietários que agregam reservas, eventos comunitários e relatórios de ESG. Esses centros premium ancoram a percepção de marca e permitem que os fornecedores propaguem padrões de design para as demais camadas do portfólio.

As localizações de Grau B, embora menos centrais, devem registrar um CAGR de 10,64% até 2031, superando o crescimento geral do mercado de espaços de coworking dos EUA. O reuso adaptativo de escritórios suburbanos obsoletos e centros comerciais em suítes de coworking reduz o investimento de capital em relação ao desenvolvimento do zero. Locatários que valorizam a eficiência da adequação em detrimento do prestígio aceitam especificações de design moderadas em troca de descontos de aluguel de 20 a 30%. Melhorias incrementais — como cabines telefônicas modulares, controle de acesso inteligente e retrofits de LED — ajudam os operadores a capturar prêmios de aluguel sem realizar grandes obras de renovação.

Por Setor: Tecnologia Lidera, Serviços Aceleram

Tecnologia e serviços habilitados por TI constituíram 50,60% da demanda de 2025, reforçando sua afinidade histórica com espaços ágeis que espelham os sprints de desenvolvimento de produtos. Ciclos de financiamento de capital de risco de alta velocidade, redimensionamento frequente de equipes e squads de engenharia distribuídos criam alinhamento natural com licenciamento de curto prazo em vez de arrendamentos de longo prazo, o que explica o peso do setor no mercado de espaços de coworking dos EUA. Os ocupantes mais avançados implantam painéis de análise de ocupação vinculados a calendários de implantação de código para ajustar alocações de assentos em tempo quase real.

As empresas de consultoria empresarial e de serviços profissionais estão a caminho de um CAGR de 9,3%, refletindo a crescente comunidade de consultores independentes e as grandes casas de consultoria que estão migrando para a prestação de serviços híbridos. O espaço de coworking oferece salas de reunião voltadas ao cliente e pontos de chegada próximos a distritos judiciários, centros financeiros ou corredores de ciências da vida, aprimorando a capacidade de resposta dos serviços. A adoção pelo BFSI permanece estável à medida que os bancos acomodam a flexibilidade dos funcionários e mantêm presença no centro da cidade, enquanto as aplicações jurídica, varejista e de energia apresentam ganhos incrementais constantes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Região: Nordeste Domina, Sul Avança Rapidamente

O Nordeste reteve 33,70% da participação no tamanho do mercado de espaços de coworking dos EUA em 2025, com base na economia unitária premium de Nova York e Boston — o preço médio de uma estação de trabalho em Manhattan supera USD 900 por mês, 30% acima das normas nacionais. Aglomerações densas de gestores de investimentos, escritórios de advocacia e grupos de mídia sustentam a utilização durante a semana mesmo com a redução das metragens totais arrendadas. Dados de reservas antecipadas mostram demanda crescente por salas de reunião de ciclo curto para sediar dias de investidores e eventos trimestrais fora das instalações, reforçando a receita por mesa disponível.

O Sul deve acelerar a um CAGR de 8,95%, superando todas as outras regiões, à medida que empresas sensíveis a custos e startups convergem para Atlanta, Dallas e Tampa. Salários mais baixos, legislação pró-negócios e acesso a talentos de universidades regionais sustentam o impulso de realocação. Nós suburbanos nas metrópoles do Sunbelt agora atuam como campos de teste para o coworking do tipo drive-to-desk, um formato que reduz o tempo de deslocamento e produz pegadas de carbono menores em comparação com os padrões de viagem para o centro de negócios. Essa mudança estrutural está elevando a utilização de capacidade de base dos operadores que fazem a transição antecipada.

Análise Geográfica

A participação dominante de receita de 33,70% do Nordeste é sustentada pela escassez de estoques de Classe A e pelos aluguéis nominais elevados, compelindo as empresas a substituir arrendamentos de longo prazo por suítes de pagamento conforme o uso em edifícios icônicos. Locatários dos setores bancário, jurídico e de mídia exploram essas localizações para realizar surtos periódicos de colaboração, mantendo o prestígio da sede; 98% dos funcionários de serviços financeiros ainda esperam opções híbridas, um número que consolida o espaço de coworking como uma necessidade estratégica. A oferta limitada garante que os operadores possam manter uma precificação premium de diária, ao mesmo tempo em que impulsionam análises de ocupação que refinam as janelas de liberação de inventário.

O CAGR projetado de 8,95% do Sul representa a expansão regional mais rápida dentro do mercado de espaços de coworking dos EUA. As relocações corporativas de estados com alta tributação canalizam quadros de pessoal consistentes para o inventário de coworking, enquanto a disponibilidade de dívida de capital de risco alimenta a formação de startups. Operadores como o TailoredSpace pré-arrendaram âncoras varejistas e parques de escritórios para conversão, aproveitando os custos mais baixos de adequação e o amplo estacionamento. Os grandes locatários corporativos visam escritórios satélites que permitem aos funcionários distribuídos se reunir sem incorrer em custos de viagem entre estados.

As regiões do Centro-Oeste e do Oeste apresentam perfis de crescimento estáveis de dígito médio simples. O Centro-Oeste se beneficia da expansão suburbana de modelos de coworking integrados com fitness que monetizam espaços de shopping subutilizados. Os mercados do Oeste, embora ainda com preços premium, absorveram alguma vacância por meio da redução do setor de tecnologia, mas o arrendamento flex de 141.000 pés quadrados da Amazon em Santa Clara ilustra o contínuo apetite das grandes empresas de tecnologia por espaços de prazo variável, mesmo em meio a ciclos de otimização de custos.

Cenário Competitivo

O mercado de espaços de coworking dos EUA permanece moderadamente fragmentado, mas o ritmo de consolidação se intensifica. A aquisição da Industrious pela CBRE por USD 400 milhões em janeiro de 2025 criou a maior unidade híbrida de serviços imobiliários do país, integrando operações de edifícios, experiência do locatário e espaço sob demanda em um único centro de lucro. A IWG continua sua expansão em formato hub-and-spoke, com foco em centros suburbanos que capturam economias de tempo de deslocamento. A WeWork, em recuperação pós-reestruturação, migrou para um modelo de afiliados com o Vast Coworking Group, ampliando o alcance para 75 localizações adicionais sem despesas de capital.

A implantação de tecnologia diferencia os players de escala: a plataforma de Análise de Espaços baseada em IoT da Arm informa cronogramas preditivos de limpeza, controles de energia e precificação dinâmica, elevando coletivamente as margens de EBITDA em até 300 pontos-base nos centros piloto. Independentes menores carecem da arquitetura de dados para replicar tais eficiências e, portanto, dependem de posicionamento de nicho — que vai desde estúdios criativos a laboratórios úmidos de biotecnologia — para defender sua participação.

As relações com os proprietários giram cada vez mais em torno de contratos de gestão, em vez de arrendamentos de aluguel fixo. Dados da CoworkIntel indicam que 70% dos centros ainda operam sob arrendamentos tradicionais, mas o grupo de compartilhamento de receita está crescendo mais rapidamente, pois os proprietários buscam o potencial de co-retenção. As estruturas com ativos leves limitam as despesas de capital dos operadores, ao mesmo tempo em que conferem aos proprietários uma parcela do crescimento durante os ciclos de alta. Alianças estratégicas com companhias aéreas, redes de hotéis e empresas de proptech ampliam ainda mais os funis de demanda e inserem o mercado de espaços de coworking dos EUA dentro de ecossistemas de serviços adjacentes.

Líderes do Setor de Espaços de Coworking nos Estados Unidos

-

Regus

-

WeWork

-

Spaces

-

Industrious Office

-

Office Evolution

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O CBRE Group adquiriu a Industrious National Management Company por USD 400 milhões, formando o segmento de Operações e Experiência em Edificações.

- Janeiro de 2025: O CBRE estabeleceu sua sede financeira global no Lever House, ocupando 64.350 pés quadrados operados pela Industrious.

- Dezembro de 2024: A Amazon realizou um dos maiores arrendamentos de 2024 em Manhattan em uma unidade da WeWork, sublinhando o apetite de empresas de alto nível pelo inventário flex.

- Dezembro de 2024: A Regus adquiriu um antigo local da WeWork em Miami Beach, dando continuidade à realocação de ativos pós-reestruturação.

Escopo do Relatório do Mercado de Espaços de Coworking nos Estados Unidos

Um espaço de escritório de coworking é um arranjo no qual trabalhadores de diferentes empresas compartilham um espaço de escritório, permitindo economia de custos e conveniência por meio do uso de infraestruturas comuns, como equipamentos, utilidades, serviços de recepção e zeladoria, e serviços de recebimento de encomendas e de lanches. O mercado de espaços de escritório coworking dos EUA é segmentado por usuário final, tipo e aplicação. O relatório oferece o tamanho de mercado e previsão em valor (USD bilhões) para todos os segmentos acima.

| Freelancers |

| Empresas |

| Startups e Outros |

| Grau A |

| Grau B |

| Grau C |

| Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) |

| Consultoria Empresarial e Serviços Profissionais |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos) |

| Nordeste |

| Centro-Oeste |

| Sudeste |

| Oeste |

| Sudoeste |

| Por Usuário | Freelancers |

| Empresas | |

| Startups e Outros | |

| Por Tipo de Escritório | Grau A |

| Grau B | |

| Grau C | |

| Por Setor | Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) | |

| Consultoria Empresarial e Serviços Profissionais | |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos) | |

| Por Região | Nordeste |

| Centro-Oeste | |

| Sudeste | |

| Oeste | |

| Sudoeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Espaços de Escritório Compartilhados (Coworking) dos EUA em 2026?

O tamanho do mercado de Espaços de Escritório Compartilhados (Coworking) dos EUA é de USD 5,38 bilhões em 2026, com previsão de crescimento para USD 7,79 bilhões até 2031, a um CAGR de 7,72%.

Qual grupo de usuários representa a maior participação na demanda por Espaços de Escritório Compartilhados (Coworking) dos EUA?

As empresas lideram com 30,60% de participação, refletindo a profunda integração corporativa dos escritórios de coworking para suporte ao trabalho híbrido.

Qual região está se expandindo mais rapidamente?

O Sul é o marcador do ritmo, com expectativa de registrar um CAGR de 8,95% até 2031, devido às vantagens de custo e aos vibrantes ecossistemas de startups.

Qual tipo de escritório possui a maior participação?

As instalações de Grau A dominam com 61,30% da participação no mercado de espaços de coworking dos EUA, impulsionadas pelas preferências de busca por qualidade.

Como os operadores estão enfrentando os desafios de rentabilidade?

Os principais fornecedores estão migrando para contratos de compartilhamento de receita, implantando tecnologia de análise de espaços e engajando-se em fusões e aquisições estratégicas para ganhar escala e reduzir a intensidade de capital.

O que está impulsionando o crescimento do coworking suburbano?

Os padrões de deslocamento híbrido, os custos imobiliários mais baixos e o conceito de cidade de 15 minutos estão direcionando tanto empregadores quanto independentes para opções de espaços de coworking suburbanos, aumentando a utilização e as margens dos operadores.

Página atualizada pela última vez em: