Tamaño y Participación del Mercado de Espacios de Oficinas de Coworking en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

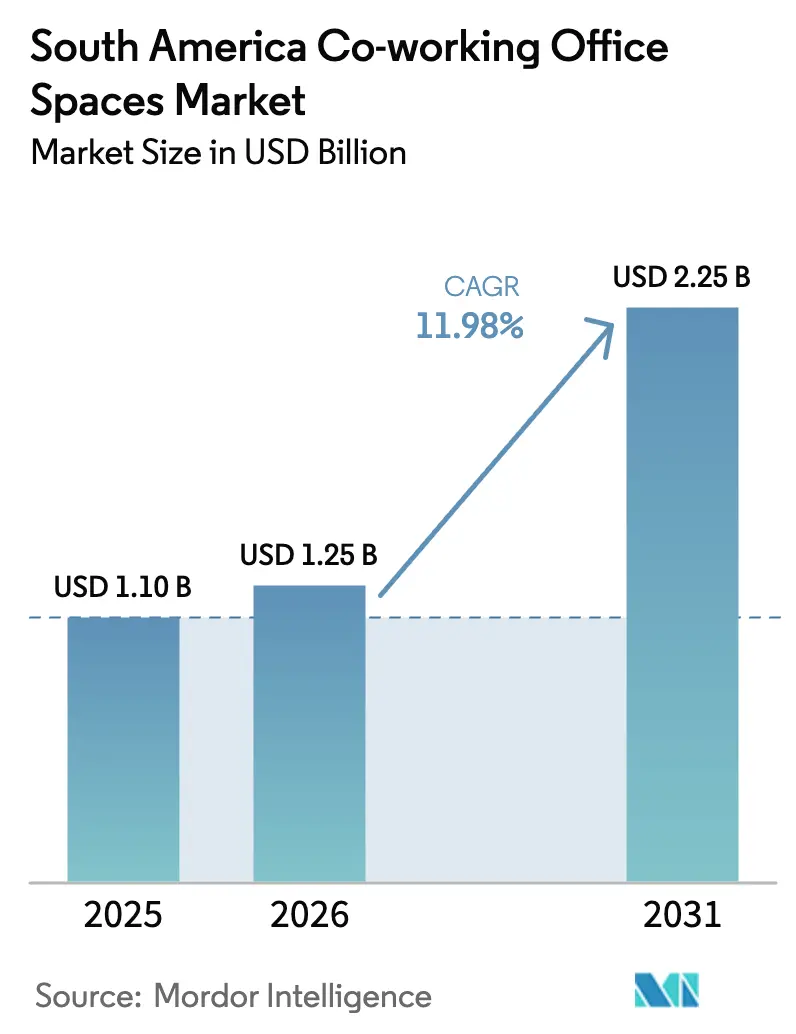

| Tamaño del mercado en el año base (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Espacios de Oficinas de Coworking en América del Sur por Mordor Intelligence

El tamaño del Mercado de Espacios de Oficinas de Coworking en América del Sur fue valorado en 1,10 mil millones USD en 2025 y se estima que crecerá desde 1,25 mil millones USD en 2026 hasta 2,25 mil millones USD en 2031, a una CAGR del 12% durante el período de pronóstico (2026-2031). El impulso proviene de empresas que ajustan la asignación de capital, startups que conservan su liquidez y profesionales que se reubican en centros secundarios donde la oferta premium es escasa[1]fDi Intelligence, "Los Centros Tecnológicos Emergentes en América Latina Reducen la Brecha con las Principales Ciudades," fdiintelligence.com. La inversión de capital de riesgo distribuida, mandatos de oficina de cuatro días más firmes y la oferta de Grado A concentrada en unos pocos corredores están redefiniendo dónde y cómo se consume el espacio flexible. Brasil sigue siendo el ancla de ingresos, aunque la demanda se dispersa hacia Perú, Chile y Colombia a medida que los incentivos públicos y la migración por estilo de vida redirigen el talento. Los operadores que combinan el franquiciamiento con bajo requerimiento de capital con huellas enfocadas en el vecindario están bien posicionados para capturar este reajuste estructural del mercado inmobiliario.

Conclusiones Clave del Informe

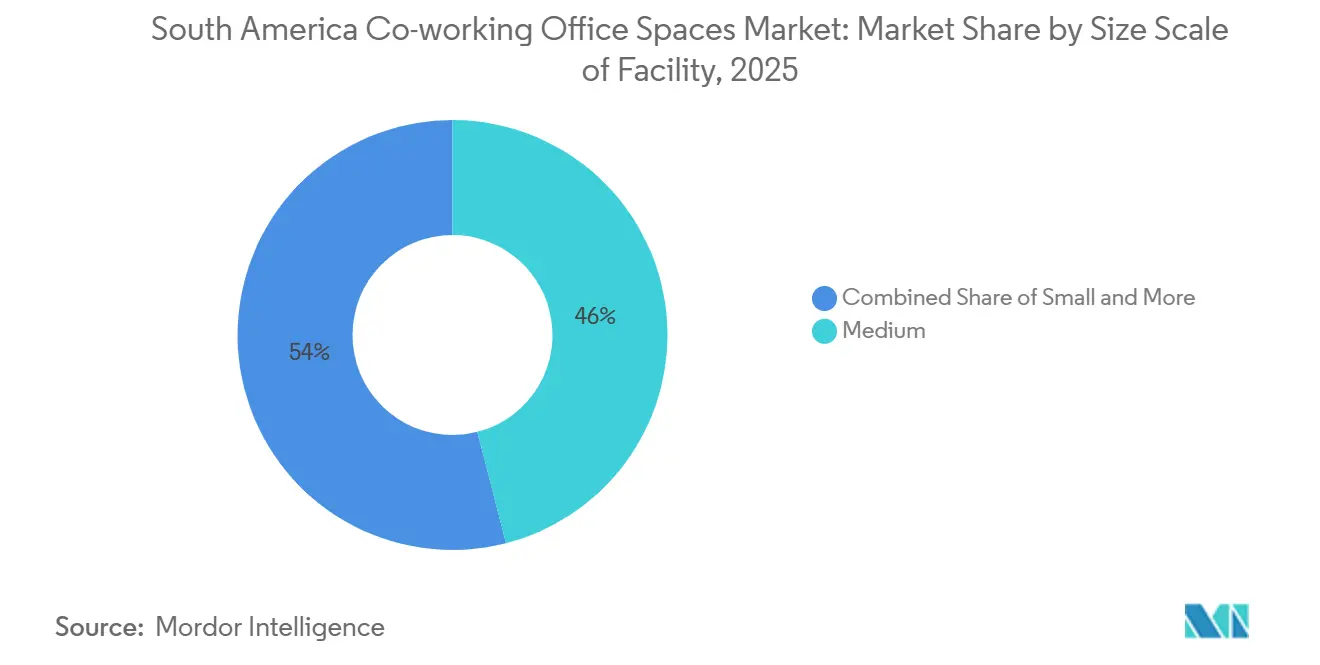

- Por tamaño de instalación, los centros de tamaño mediano lideraron con el 46% de la participación del mercado de espacios de oficinas de coworking en América del Sur en 2025, mientras que los formatos grandes se proyectan para expandirse a una CAGR del 12,7% hasta 2031.

- Por sector, la tecnología de la información y los servicios habilitados por TI representaron el 42,7% de los ingresos de 2025; se espera que la banca, los servicios financieros y los seguros aceleren al ritmo más rápido con una CAGR del 12,9% hasta 2031.

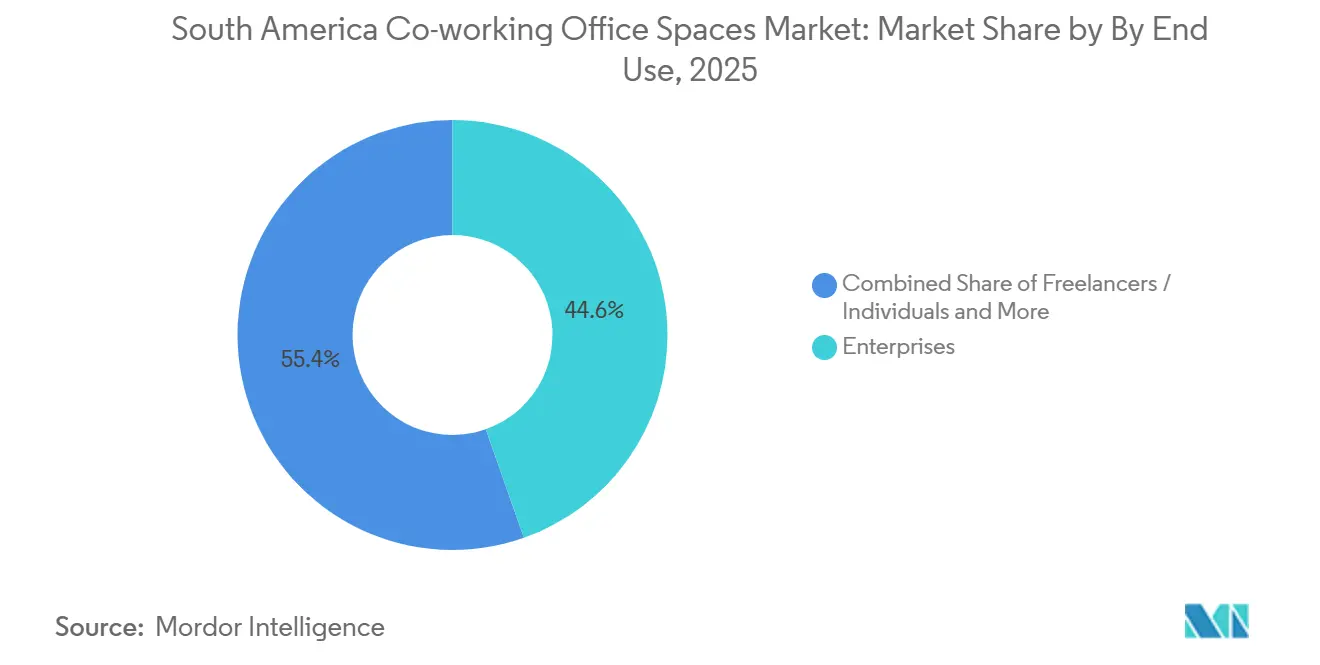

- Por uso final, las empresas representaron el 44,6% de los ingresos de 2025, mientras que el segmento de startups y otros se pronostica que crecerá al 12,2% durante 2026-2031.

- Por geografía, Brasil representó el 35,6% de la facturación regional en 2025, pero se pronostica que Perú registrará la expansión más rápida al 13,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Espacios de Oficinas de Coworking en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de startups y pymes en Brasil | +2.8% | Brasil con efecto secundario en Argentina y Chile | Mediano plazo (2-4 años) |

| Modelos de trabajo híbrido que impulsan la demanda de arrendamientos flexibles | +3.1% | Brasil, Chile, Colombia | Corto plazo (≤ 2 años) |

| Alianzas entre inversores y promotores que amplían la oferta de Categoría A | +2.2% | São Paulo, Santiago, Buenos Aires, Bogotá | Mediano plazo (2-4 años) |

| Distritos de economía creativa financiados por el gobierno | +1.5% | Chile (Santiago, Valparaíso, Concepción), Colombia (Bogotá, Medellín) | Largo plazo (≥ 4 años) |

| Proyectos piloto de zonificación de ciudad de 15 minutos que fomentan microcentros | +1.2% | Centro de São Paulo, Santiago, Buenos Aires | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de Startups y Pymes en Brasil

El ecosistema tecnológico de Brasil generó más de 1,7 millones de puestos de TI y BPO en 2025, creando un flujo constante de equipos pequeños que prefieren escritorios de pago por uso a arrendamientos plurianuales. Los subsidios de SEBRAE y las incubadoras municipales han orientado a las empresas informales hacia espacios formales equipados con servicios empresariales. La financiación en etapa temprana se ha contraído, aunque la proporción que fluye hacia Florianópolis, Belo Horizonte y otros centros secundarios ha aumentado, obligando a los operadores a establecer ubicaciones fuera del núcleo de São Paulo. Los promotores residenciales ahora pre-arriendan áreas comunes como zonas de coworking, garantizando que los residentes tengan oficinas profesionales a distancia caminable. En conjunto, estas fuerzas amplían el mercado de espacios de oficinas de coworking en América del Sur al absorber la demanda suburbana latente mientras estabilizan los ingresos de los operadores durante el volátil ciclo crediticio de Brasil.

Modelos de Trabajo Híbrido que Impulsan la Demanda de Arrendamientos Flexibles a Corto Plazo

Las normas globales de asistencia se han estabilizado en torno a 4 días a la semana, lo que brinda a los ocupantes claridad para dimensionar adecuadamente sus sedes y externalizar el exceso de capacidad a centros flexibles. São Paulo registró 250.000 m² de arrendamiento en 2024, el nivel más alto desde 2019, liderado por inquilinos del sector tecnológico y de servicios. Las empresas están dividiendo sus carteras: los equipos centrales permanecen en torres propias, mientras que los equipos ágiles rotan a través de membresías de coworking que pueden ajustarse trimestralmente. IWG capturó este cambio al firmar 899 centros, en su mayoría suburbanos, en 2024 bajo acuerdos de franquicia que evitan las obligaciones de arrendamiento. Los operadores que ofrecen escritorios reservados, salas bajo demanda y gestión digital de correspondencia están generando ahora flujos de ingresos multidimensionales del mismo cliente, fortaleciendo el Mercado de Espacios de Oficinas de Coworking en América del Sur frente a las fluctuaciones económicas.

Asociaciones entre Inversores y Promotores que Amplían la Oferta de Categoría A en Metrópolis de Primer Nivel

Las empresas conjuntas completaron 84.132 m² de stock Clase A en São Paulo durante 2024, encabezadas por JK Square, Corporativo Faria Lima y Estaiada Corporate. Otros 261.706 m² permanecen en construcción, aunque las vacantes prime en Pinheiros y Paulista se sitúan por debajo del 3%, revelando un mercado dividido donde la calidad sigue cotizando con prima. Los operadores flexibles que pre-arriendan pisos enteros aseguran instalaciones financiadas por el propietario y rentas por debajo del mercado durante la fase de ocupación. El programa CORFO de Chile y subvenciones colombianas similares replican este modelo, cofinanciando espacios para exportadores y facilitando la entrada de marcas de coworking. Estas alianzas reducen la intensidad de capital, amplían el alcance geográfico y elevan colectivamente el tamaño del Mercado de Espacios de Oficinas de Coworking en América del Sur a medida que la nueva oferta entra en funcionamiento con huellas flexibles integradas.

Distritos de Economía Creativa Financiados por el Gobierno que Catalizan Centros Boutique en Chile y Colombia

Las zonas de Economía Naranja de Colombia en Bogotá y Medellín combinan exenciones fiscales, mejoras de infraestructura y programación cultural que naturalmente canalizan inquilinos de coworking hacia los centros cercanos. La instalación de 2.200 m² de Impact Hub Medellín apoya a 3.000 participantes, quienes reportan un incremento promedio del 77% en ventas desde 2018[2]Impact Hub Network, "Impact Hub Medellín," impacthub.net. En Chile, los centros de innovación municipales vinculan a los emprendedores con las universidades, canalizando startups hacia centros comerciales a medida que escalan. Los operadores que se integran en estos distritos obtienen inquilinos subsidiados y permisos más ágiles, reduciendo entre seis y doce meses los plazos de expansión. Con el tiempo, la red resultante de ubicaciones boutique diversifica el Mercado de Espacios de Oficinas de Coworking en América del Sur más allá de su dependencia de las torres CBD de primer nivel.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta competencia y sobreoferta en los CBD de São Paulo | −1.8% | São Paulo (Chácara Santo Antônio, Itaim, Marginal Pinheiros) | Corto plazo (≤ 2 años) |

| Penetración limitada en ciudades secundarias e interiores | −1.2% | Interior de Brasil, provincias argentinas, regiones peruanas más allá de Lima | Mediano plazo (2-4 años) |

| Procesos complejos de titulación y zonificación | −0.9% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Incrementos en costos de seguridad y seguros | −0.7% | São Paulo, Río de Janeiro, Buenos Aires, Bogotá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Competencia y Riesgo de Sobreoferta en los CBD de São Paulo

Las tasas de vacancia alcanzaron el 48,16% en Chácara Santo Antônio y el 43,64% en Itaim durante el cuarto trimestre de 2024, lo que llevó a los propietarios a ofrecer meses libres de renta y subsidios para mejoras. Los desalojos de WeWork en septiembre de 2024 pusieron de manifiesto cómo la sobreexpansión en distritos débiles erosiona los márgenes cuando las cuotas no pueden seguir el ritmo de las obligaciones de arrendamiento[3]Reuters, "Desalojo de WeWork en Brasil," reuters.com. Con 250.000 m² de nueva oferta llegando en 2025, la presión sobre los nodos débiles persistirá. Los operadores deben evitar la tentación de las rentas nominales bajas en corredores en dificultades y, en cambio, orientarse hacia zonas de alta ocupación como Faria Lima, donde las rentas solicitadas promedian BRL 283,85/m² (USD 56,8) por mes y la vacancia es de solo el 10,4%. Una selección disciplinada de ubicaciones protege al Mercado de Espacios de Oficinas de Coworking en América del Sur de guerras de precios desestabilizadoras en la ciudad más grande de Brasil.

Penetración Limitada en Ciudades Secundarias e Interiores a Pesar de la Demanda Latente

Florianópolis, Belo Horizonte, Lima y Montevideo albergaron el 25,5% de las nuevas empresas respaldadas por capital de riesgo en 2023, aunque el espacio flexible en estas ciudades sigue siendo fragmentado e infracapitalizado. Los propietarios del interior raramente liberan bloques contiguos, y la conectividad de fibra fuera de las capitales es deficiente, lo que obliga a los operadores a financiar enlaces privados y generadores. La penetración de banda ancha en América Latina promedió solo el 12% en años recientes, dejando brechas de rendimiento que desalientan a los inquilinos empresariales. El desembolso de capital para proteger los espacios contra cortes de energía y caídas de ancho de banda extiende los períodos de recuperación más allá de la tolerancia de muchos inversores. Hasta que se cierren las brechas de infraestructura o los socios públicos co-inviertan, el mercado de espacios de oficinas de coworking en América del Sur tendrá un índice inferior al esperado en prometedoras localidades del interior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño y Escala de Instalación: Los Centros de Gran Formato Anclan la Demanda Empresarial

La categoría mediana capturó el 46% de la participación del Mercado de Espacios de Oficinas de Coworking en América del Sur en 2025, reflejando su posición óptima para equipos de 20 a 100 personas. Sin embargo, se proyecta que los formatos grandes registren una CAGR del 12,7% entre 2026 y 2031, la más rápida de cualquier categoría de tamaño. En la práctica, las corporaciones ahora externalizan pisos enteros como campus gestionados, agrupando recepción, tecnología de la información, limpieza y seguridad en una factura mensual predecible. Las firmas de capital ligero de IWG y la adquisición de Remote Year por parte de Selina ilustran cómo el franquiciamiento y los modelos híbridos de hospitalidad pueden extender este modelo por los cinturones suburbanos. Los operadores que segmentan sus carteras —micro centros para freelancers, suites de tamaño mediano para empresas en crecimiento y pisos de campus para corporaciones— mantienen a los clientes dentro del ecosistema de espacios de oficinas de coworking de América del Sur a medida que madura.

Las instalaciones grandes generalmente superan los 5.000 m² y combinan suites privadas con cafeterías comunales y terrazas para eventos. Durante 2024-2025, nuevas entregas como JK Square ofrecieron a los inquilinos de coworking incentivos de mudanza anticipada, subsidiando efectivamente las instalaciones mientras las torres se arrendaban. Los centros medianos, a menudo de 2.000 a 5.000 m², siguen siendo el pilar fundamental, equilibrando costo y profundidad de servicios. Los pequeños centros de menos de 2.000 m² proliferan en distritos de ciudad de 15 minutos, convirtiendo locales comerciales en lofts de 10 a 30 escritorios que capturan a los freelancers locales. Este espectro escalonado sustenta la amplitud duradera del mercado de espacios de oficinas de coworking de América del Sur.

Por Sector: TI/ITES Domina Mientras BFSI Crece Impulsado por Mandatos de Resiliencia

La tecnología de la información y los servicios habilitados por TI representaron el 42,7% de los ingresos de 2025, consolidando su papel como grupo de inquilinos ancla. La banca, los servicios financieros y los seguros están en camino de registrar la CAGR más rápida del 12,9% hasta 2031, ya que los reguladores exigen sitios de recuperación geográficamente dispersos. Las instituciones financieras ahora evalúan la certificación ISO 27001 y las salas de datos conformes antes de firmar, lo que permite precios premium para los operadores que invierten en infraestructura lista para auditorías. Las firmas de servicios profesionales les siguen de cerca, utilizando centros flexibles para establecer equipos orientados al cliente en ciudades secundarias sin arrendamientos a largo plazo. Mientras tanto, las empresas de energía, ciencias de la vida y prácticas legales están ingresando gradualmente al mercado de espacios de oficinas de coworking en América del Sur a medida que se multiplican las asignaciones basadas en proyectos.

La base estable de TI/ITES protege la ocupación cuando los mercados de capitales se contraen, mientras que los contratos de BFSI proporcionan ingresos plurianuales e impulsan la diversificación de la huella en Brasil, Perú y Chile. Los operadores que aseguran conectividad en la nube con soberanía de datos y acceso biométrico pueden monetizar esta prima de cumplimiento, elevando la participación general del mercado de espacios de oficinas de coworking en América del Sur capturada por centros de alta especificación.

Por Uso Final: Las Empresas Proporcionan Estabilidad, las Startups Impulsan el Crecimiento

Las empresas representaron el 44,6% de los ingresos en 2025, firmando arrendamientos maestros para campus híbridos que reducen el riesgo de las líneas de bienes raíces corporativos al convertir el gasto de capital en gasto operativo. Las startups y otros registrarán una CAGR del 12,2% hasta 2031, impulsadas por empresas en etapa temprana que conservan efectivo durante períodos de recaudación de fondos ajustados. Las membresías flexibles —escritorios compartidos para fundadores, cabinas privadas a medida que los equipos crecen— permiten a los operadores ofrecer mejoras de espacio de trabajo junto con eventos y créditos en la nube. Los freelancers compran pases diarios y salas de reuniones, generando ingresos auxiliares de alto margen, aunque la rotación sigue siendo elevada.

Las combinaciones equilibradas de inquilinos limitan la exposición a startups a aproximadamente un tercio de los ingresos, protegiendo a los operadores cuando los ciclos de financiación de capital de riesgo se enfrían. Las asociaciones con promotores residenciales, como las reformas de Magik LZ, integran las tarifas de coworking en las cuotas de condominio, garantizan la ocupación y amplían el alcance del mercado de espacios de oficinas de coworking en América del Sur hacia bloques puramente residenciales.

Análisis Geográfico

Brasil generó el 35,6% de la facturación regional en 2025, impulsado por 150.182 m² de absorción neta en el segmento Clase A de São Paulo, el mayor nivel de ocupación en siete años. Si bien la vacancia total del CBD descendió al 17,35%, las disparidades son marcadas: Pinheiros se encuentra cerca de plena ocupación con rentas mensuales premium de USD 35,4/m² (BRL 176,85), mientras que Chácara Santo Antônio se mantiene por encima del 48%, confirmando un mercado bifurcado donde la microlocalización supera a la oferta global. Las iniciativas gubernamentales que reubican oficinas estatales en el centro de la ciudad aumentan la afluencia entre semana, impulsando la demanda de micro centros a menos de diez minutos del transporte público. Sin embargo, las bolsas de sobreoferta advierten a los operadores que deben priorizar una selección disciplinada de ubicaciones, preservando los rendimientos y reforzando la confianza en el Mercado de Espacios de Oficinas de Coworking en América del Sur.

Perú emerge como el mercado de más rápido crecimiento en la región hasta 2031, respaldado por la creciente posición de Lima como centro de externalización nearshore. El operador local Comunal atiende a una amplia base de clientes corporativos en ubicaciones clave como Santa Cruz, Panorama y El Polo. Mientras tanto, las marcas globales Regus y Spaces han ampliado su presencia en Lima, ofreciendo formatos flexibles que incluyen escritorios por hora y pases diarios. La expansión adicional hacia ciudades secundarias como Arequipa y Cusco está posicionando a los operadores por delante de los grandes propietarios multinacionales. A medida que la infraestructura de banda ancha y la actividad empresarial continúan fortaleciéndose en estas ciudades, los primeros en entrar probablemente se beneficiarán de las ventajas del pionero.

Chile y Colombia se benefician de la cofinanciación pública y las designaciones ADN que atraen a emprendedores creativos hacia distritos subsidiados. El campus de Impact Hub en Medellín demuestra el efecto multiplicador en la creación de empleo que generan estos programas, atrayendo a empresas con misión social que posteriormente se gradúan hacia centros comerciales. Argentina, en recuperación de la turbulencia macroeconómica, presenta un potencial alcista oportunista; Regus y Spaces mantienen presencia en Buenos Aires lista para capitalizar una vez que se atenúe la volatilidad cambiaria y de políticas. Las naciones más pequeñas —Uruguay y Ecuador principalmente— aprovechan la migración por estilo de vida, con Montevideo emergiendo en el circuito de nómadas digitales y atrayendo híbridos de hospitalidad y coworking. Colectivamente, estas trayectorias divergentes confirman que el Mercado de Espacios de Oficinas de Coworking en América del Sur dependerá de estrategias específicas por país en lugar de una implementación única para todos.

Panorama Competitivo

Los principales proveedores, WeWork, IWG (Regus, Spaces) y Selina, continúan dominando el panorama formal de espacios de trabajo flexibles, dejando aún espacio para que los operadores regionales e independientes de un solo sitio se expandan. WeWork redujo su huella en Brasil en 2025 y se orientó hacia un modelo de correspondencia de arrendamientos que alinea más estrechamente las obligaciones de alquiler con los niveles de ocupación. Sin embargo, los desalojos reportados en septiembre de 2024 pusieron de relieve los riesgos estructurales que surgen cuando los pasivos fijos superan el rendimiento de los ingresos. IWG siguió una estrategia de crecimiento con activos ligeros, ejecutando numerosas firmas con bajo requerimiento de capital en 2024, con un fuerte enfoque en ubicaciones suburbanas. Esto demuestra cómo los modelos de franquicia y acuerdos de gestión pueden permitir la expansión sin una exposición significativa al balance.

Los competidores de segundo nivel explotan el conocimiento local. Communal en Perú, Impact Hub en Colombia y HQ en corredores mixtos brasileño-peruanos aprovechan los vínculos comunitarios y la programación alineada con los ODS para diferenciarse de los escritorios transaccionales. Mientras tanto, los propietarios que incursionan en plantas flexibles autogestionadas añaden una capa de cuasi-competidores, aunque muchos se orientan hacia asociaciones una vez que los análisis de ocupación revelan brechas de experiencia. La tecnología es el nuevo campo de batalla: las cadenas globales invierten en aplicaciones propietarias y sensores de IoT para precios dinámicos, mientras que los independientes despliegan plataformas de software como servicio más ligeras, limitando la optimización de ingresos basada en datos.

Los rumores de consolidación persisten. Los inversores institucionales examinan las carteras fragmentadas en busca de oportunidades de consolidación, especialmente operadores con dos a cinco sitios y EBITDA positivo pero capital de escala limitado. Una ola de fusiones podría aumentar la concentración del mercado de espacios de oficinas de coworking en América del Sur, aunque los obstáculos regulatorios y la compatibilidad cultural pueden moderar el ritmo. Por ahora, la dinámica competitiva recompensa tanto a los franquiciadores con activos ligeros como a las boutiques con misión social, siempre que cada uno mantenga disciplina en los términos de arrendamiento y la economía de ubicación.

Líderes de la Industria de Espacios de Oficinas de Coworking en América del Sur

-

WeWork Inc.

-

IWG plc (Regus, Spaces)

-

Selina Hospitality

-

Co-Work LatAm

-

IOS OFFICES

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: WeWork ha ampliado su Red de Socios de Coworking a casi 2.000 ubicaciones a nivel mundial, con un enfoque estratégico en mercados internacionales, especialmente México en América Latina. Al colaborar con operadores locales de coworking, WeWork busca mejorar la accesibilidad de las soluciones de espacio de trabajo flexible y agilizar las reservas de espacio a través de su plataforma digital. Esta expansión tiene una importancia significativa para el mercado latinoamericano, ya que la presencia de actores globales como WeWork impulsa la demanda y otorga credibilidad a los ecosistemas locales de coworking.

- Agosto de 2025: En un avance significativo para el sector de coworking latinoamericano, Woba, un operador brasileño de coworking y oficinas flexibles (anteriormente conocido como BeerOrCoffee), obtuvo aproximadamente USD 13,5 millones en financiación en 2025. Esta inyección de capital está destinada a ampliar su red de espacios de trabajo flexibles en todo Brasil.

Alcance del Informe del Mercado de Espacios de Oficinas de Coworking en América del Sur

| Pequeño |

| Mediano |

| Grande |

| Tecnología de la Información y ITES |

| BFSI (Banca, Servicios Financieros y Seguros) |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal, etc.) |

| Freelancers / Individuos |

| Empresas |

| Startups y Otros |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tamaño y Escala de Instalación | Pequeño |

| Mediano | |

| Grande | |

| Por Sector | Tecnología de la Información y ITES |

| BFSI (Banca, Servicios Financieros y Seguros) | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal, etc.) | |

| Por Uso Final | Freelancers / Individuos |

| Empresas | |

| Startups y Otros | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR pronosticada para los espacios de trabajo flexibles en América del Sur hasta 2031?

Se proyecta que el Mercado de Espacios de Oficinas de Coworking en América del Sur registre una CAGR del 12% entre 2026 y 2031, creciendo desde 1,25 mil millones USD en 2026 hasta 2,25 mil millones USD al final del período.

¿Qué país contribuye actualmente con los mayores ingresos?

Brasil generó el 35,6% de la facturación regional en 2025, impulsado por la fuerte absorción de inventario premium en São Paulo.

¿Qué país se espera que se expanda más rápidamente?

Se pronostica que Perú crecerá al 13,2% durante 2026-2031 a medida que Lima fortalece su papel de externalización nearshore y las ciudades secundarias abren nuevos centros.

¿Qué segmento de tamaño de instalación está destinado al mayor crecimiento?

Se proyecta que los centros de gran formato registren la CAGR más rápida del 12,7%, reflejando el apetito empresarial por entornos de tipo campus con servicios integrados.

¿Por qué se está acelerando la demanda de BFSI?

Los bancos y las aseguradoras deben cumplir normas de resiliencia operativa más estrictas, lo que los lleva a arrendar espacios distribuidos con certificación ISO, impulsando una CAGR del 12,9% en el segmento hasta 2031.

Última actualización de la página el: