Tamanho e Participação do Mercado de Espaços de Escritório Coworking na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

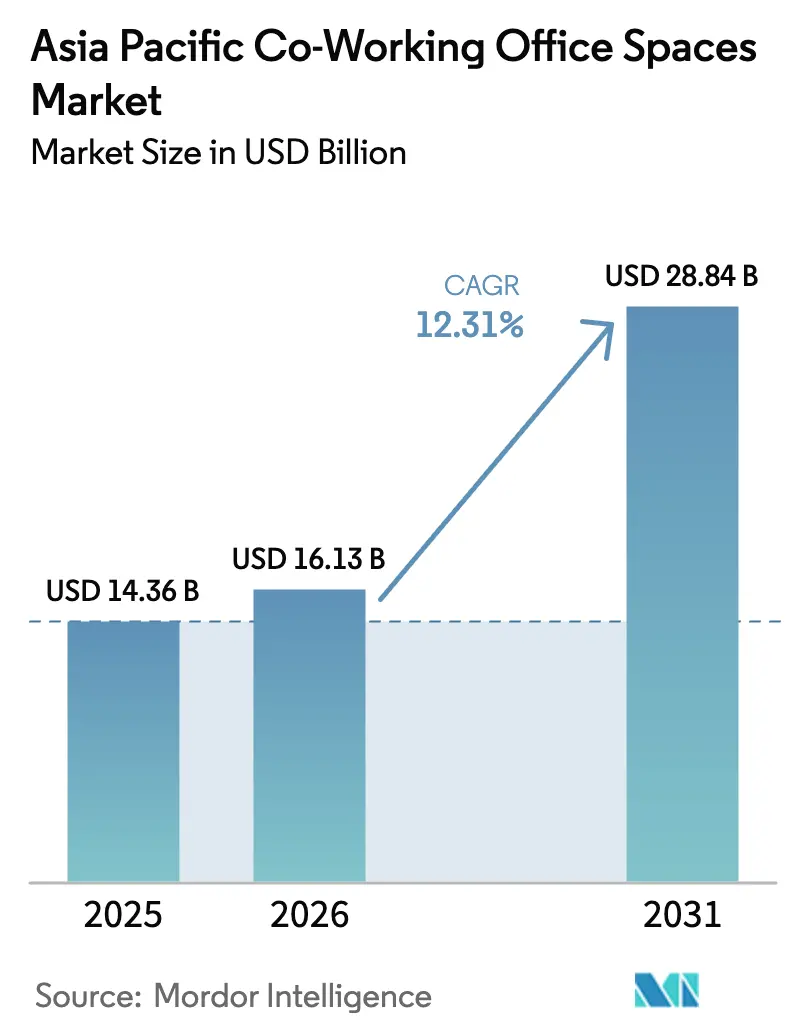

| Tamanho do mercado no ano base (2025) | 14.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.31% CAGR |

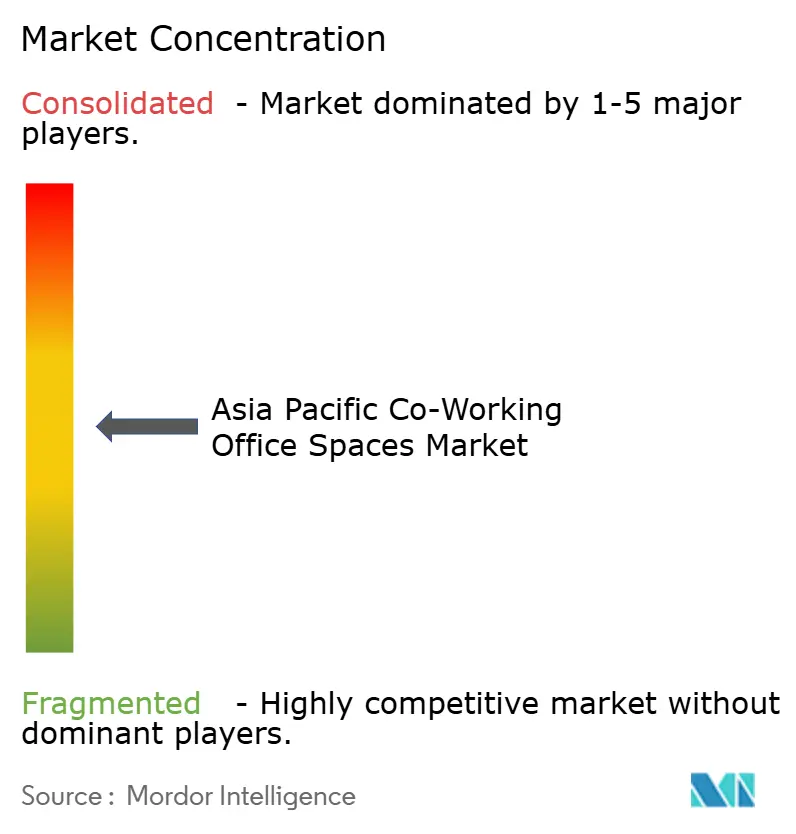

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espaços de Escritório Coworking na Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico em 2026 é estimado em USD 16,13 bilhões, crescendo a partir do valor de 2025 de USD 14,36 bilhões, com projeções para 2031 indicando USD 28,84 bilhões, crescendo a um CAGR de 12,31% no período de 2026 a 2031. Essa expansão sinaliza uma mudança decisiva dos contratos de locação convencionais em direção a soluções de espaço de trabalho flexível, à medida que as práticas de trabalho híbrido se tornam padrão nas corporações. A urbanização contínua, o crescente financiamento de capital de risco e os programas governamentais de inovação estão reforçando a demanda, enquanto operadores internacionais escalam rapidamente por meio de modelos de franquia com baixo nível de capitalização. A integração tecnológica — desde plataformas de controle de acesso até análises de espaço de trabalho — permite que os provedores otimizem a utilização e entreguem níveis de serviço de padrão empresarial. Em conjunto, essas forças ancoram o mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico em uma trajetória de crescimento de longo prazo[1]Banco Asiático de Desenvolvimento, "Perspectivas do Desenvolvimento Asiático 2024," adb.org.

Principais Conclusões do Relatório

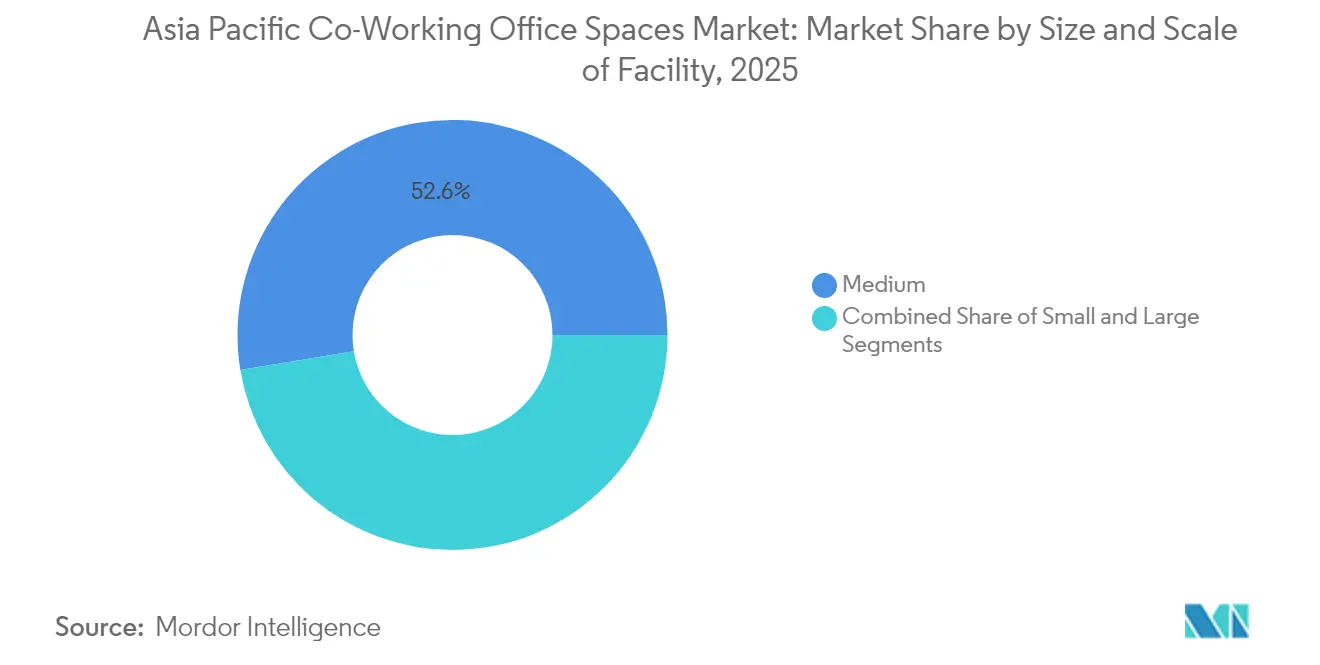

- Por tamanho e escala da instalação, os centros de médio porte capturaram 52,60% da participação do mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico em 2025, enquanto os grandes centros avançam a um CAGR de 13,02% até 2031.

- Por setor, a tecnologia da informação liderou com 42,10% de participação na receita em 2025 e está acelerando a um CAGR de 13,08% até 2031.

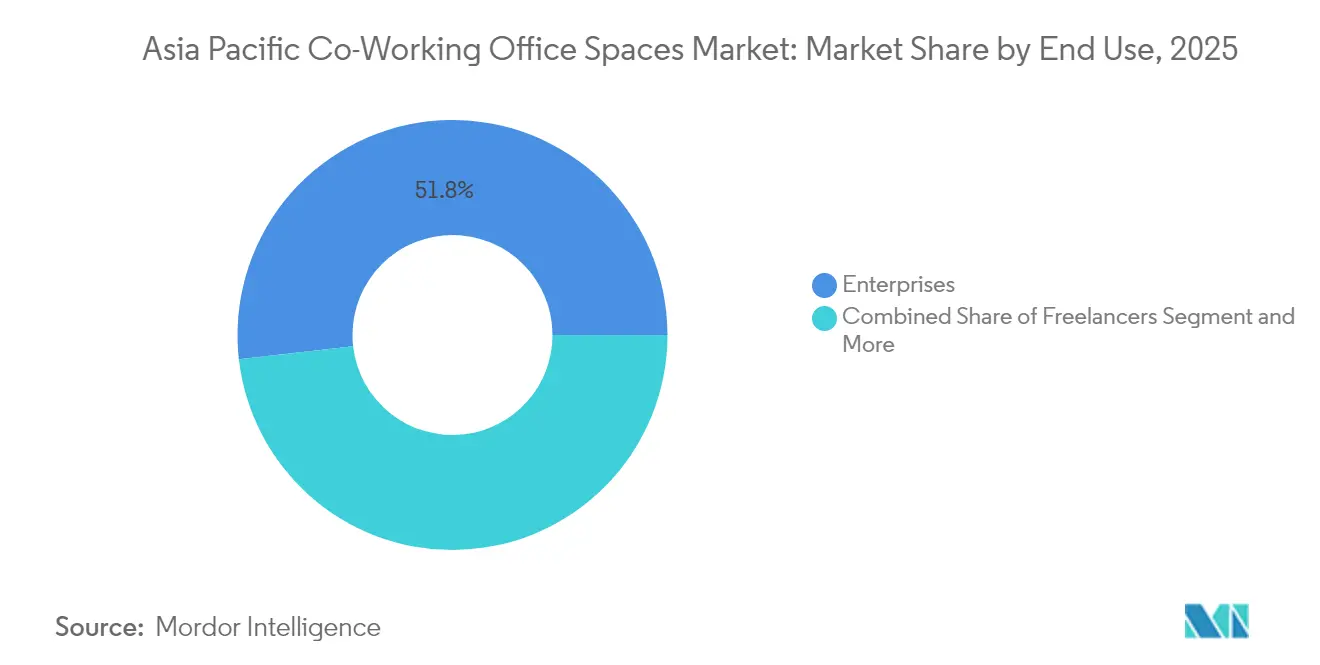

- Por uso final, as empresas detinham 51,80% da participação do mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico em 2025, enquanto as startups têm previsão de crescer a um CAGR de 13,52%.

- Por país, a China comandou 28,70% da receita de 2025, enquanto a Índia está se expandindo a um CAGR de 13,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Espaços de Escritório Coworking na Ásia-Pacífico

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Rápida urbanização e crescimento de startups na China, Índia e Sudeste Asiático impulsionando a demanda | 3.2% | China, Índia, mercados centrais do Sudeste Asiático | Médio prazo (2-4 anos) |

| Adoção generalizada de modelos de trabalho híbrido em corporações e empresas multinacionais | 2.8% | Global, com concentração nos mercados desenvolvidos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão agressiva de operadores internacionais e regionais de co-working pelas cidades da Ásia-Pacífico | 2.1% | Núcleo da Ásia-Pacífico, expansão para cidades secundárias | Médio prazo (2-4 anos) |

| Programas governamentais de inovação e parques tecnológicos que apoiam os ecossistemas de co-working | 1.9% | Programas nacionais com ganhos iniciais em Singapura, Malásia e Filipinas | Longo prazo (≥ 4 anos) |

| Crescente preferência dos inquilinos por espaços de trabalho flexíveis, escaláveis e orientados para a comunidade | 1.7% | Global, particularmente forte nas cidades de primeiro nível da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida urbanização e crescimento de startups

A rápida urbanização e o crescimento das startups estão remodelando a demanda por espaços de escritório flexíveis na região da Ásia-Pacífico. Os empreendedores são cada vez mais atraídos para as metrópoles de rápido crescimento na China, Índia e Sudeste Asiático, em busca de soluções imobiliárias ágeis. Iniciativas nacionais, como o programa "1000 Startups Digitais" da Indonésia e o esquema Digital Hub da Malásia, oferecem isenções fiscais, subsídios de banda larga e mentoria, direcionando empresas em estágio inicial para espaços gerenciados profissionalmente. Os operadores se beneficiam de um fluxo constante de inquilinos financiados por capital semente, atraídos por condições flexíveis em meio a um dimensionamento imprevisível de quadro de funcionários. A concentração desses centros em cidades de primeiro nível e cidades de segundo nível emergentes não apenas aumenta a ocupação, mas também consolida a visibilidade da demanda de longo prazo. À medida que os ecossistemas de capital de risco amadurecem, o mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico é sustentado por um robusto motor de demanda[2]Autoridade de Desenvolvimento de Mídia e Infocomunicações, "Plano Diretor de Conectividade Digital 2024," imda.gov.sg.

Adoção do modelo de trabalho híbrido

O modelo de trabalho híbrido está transformando a dinâmica do ambiente de trabalho, combinando flexibilidade com eficiência operacional. As políticas corporativas estão cada vez mais integrando dias de trabalho no escritório e remotos, levando a uma redução nas proporções de mesas dedicadas e a um aumento nos espaços colaborativos. De acordo com uma pesquisa de 2024 realizada pela CBRE, 60% das empresas na região relatam frequência estável, com pico de utilização superando 80%. Isso destaca a maturidade operacional desses modelos híbridos. Os espaços flexíveis permitem ajustes rápidos de capacidade sem sobrecarregar os balanços patrimoniais. Como resultado, os ocupantes estão destinando parcelas maiores de seus portfólios a espaços de trabalho de terceiros. Em resposta à evolução dos padrões de uso, os provedores estão ajustando seus layouts, introduzindo mesas compartilhadas, cabines de reunião e salões para eventos. Consequentemente, embora a área ocupada total por funcionário possa estar diminuindo, a demanda básica por espaços de trabalho híbrido permanece robusta.

Expansão da rede de operadores

O mercado de espaços de escritório compartilhado (co-working) na região da Ásia-Pacífico está testemunhando um crescimento significativo impulsionado pela expansão da rede de operadores. Marcas globais estão expandindo estrategicamente sua presença em cidades primárias e secundárias por meio de contratos de gestão e franquias. Essa abordagem não apenas reduz a exposição ao capital, mas também melhora a acessibilidade para os membros. Somente em 2023, a IWG fez um movimento significativo ao adicionar 867 locais em toda a Ásia-Pacífico. Enquanto isso, The Executive Centre expandiu sua rede em impressionantes 60% desde 2019, mantendo uma robusta taxa de ocupação de 90%. Essa extensa cobertura facilita passes entre cidades, atraindo profissionais móveis e equipes de corporações multinacionais. Além disso, essa escala amplifica o poder de compra, permitindo melhores materiais de acabamento e plataformas digitais. Como resultado, as margens melhoram, consolidando sua vantagem competitiva no mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico.

Programas governamentais de inovação

Os governos do Sudeste Asiático estão aproveitando programas inovadores para fomentar o crescimento na economia digital. Reconhecendo seu potencial, os estados do Sudeste Asiático estão incorporando centros de trabalho flexível em projetos de parques tecnológicos, considerando-os essenciais para impulsionar o crescimento de empregos na economia digital. A Autoridade de Desenvolvimento de Mídia e Infocomunicações de Singapura, a Corporação de Economia Digital da Malásia e a Companhia Nacional de Desenvolvimento das Filipinas estão incorporando nós de co-working em seus aceleradores financiados, garantindo uma demanda âncora constante. Esses programas públicos, por meio de contratos de locação de longo prazo, não apenas estabilizam os fluxos de receita, mas também abrem caminho para condições de financiamento mais favoráveis para os operadores. Além disso, ao agrupar garantias regulatórias com essas iniciativas, eles reduzem significativamente os riscos de entrada no mercado, estimulando ainda mais a expansão da oferta.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Riscos de superoferta em mercados maduros como China e Índia criando pressões de precificação | -2.3% | China, Índia, cidades maduras de primeiro nível | Curto prazo (≤ 2 anos) |

| Desafios regulatórios e de conformidade em diversas jurisdições da Ásia-Pacífico | -1.8% | Núcleo da Ásia-Pacífico, particularmente complexo na China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Altos custos de acabamento e operacionais impactando a rentabilidade dos operadores em locais premium | -1.4% | Locais premium em Singapura, Tóquio, Hong Kong e Sydney | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Superoferta em cidades maduras

A superoferta de espaços de escritório em cidades maduras está criando desafios significativos para o mercado de espaços flexíveis. Em cidades como Pequim, Xangai, Bengaluru e Mumbai, um aumento nas conclusões de escritórios convencionais está superando as taxas de absorção. Esse desequilíbrio está exercendo pressão sobre os rendimentos no mercado de espaços flexíveis. Os provedores presos em contratos de locação de longo prazo estão sentindo o aperto, pois os proprietários oferecem descontos nos aluguéis nominais e os inquilinos corporativos pressionam por renegociações. Como resultado, há uma mudança notável em direção a uma expansão cautelosa e uma ênfase crescente em acordos de gestão com baixo nível de capitalização. No entanto, os operadores que conseguem se consolidar com concorrentes em dificuldades podem se beneficiar, obtendo condições favoráveis e fortalecendo sua presença no mercado, mesmo que isso prejudique seu crescimento de curto prazo.

Complexidade da conformidade regulatória

A conformidade regulatória permanece uma consideração crítica para as empresas que operam na região da Ásia-Pacífico. Em toda a região da Ásia-Pacífico, os códigos trabalhistas, as regulamentações fiscais e os mandatos de privacidade de dados variam significativamente, tornando a implementação em múltiplos países um desafio. As novas regulamentações de tecnologia financeira na Indonésia para 2024, juntamente com as diretrizes atualizadas de segurança no trabalho em Singapura, estão levando os provedores de espaço de trabalho a revisar seus controles internos, resultando em maiores custos indiretos. As empresas sem equipes jurídicas dedicadas correm o risco de enfrentar penalidades e danos à sua reputação, o que pode dissuadi-las de expandir além das fronteiras. Por outro lado, redes maiores equipadas com estruturas de governança sólidas podem alavancar sua expertise em conformidade como vantagem competitiva, transformando efetivamente um desafio em uma oportunidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho e Escala da Instalação: Aceleração do Crescimento de Padrão Empresarial

As grandes instalações com mais de 30.000 pés quadrados capturaram um momentum de CAGR de 13,02% a partir de 2026, embora os centros de médio porte tenham detido 52,60% da receita de 2025 no mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico. As empresas favorecem esses espaços expansivos porque oferecem zonas privadas, cibersegurança avançada e integração perfeita com redes corporativas. Os provedores aproveitam o tamanho para introduzir salas de reunião premium e salas de dados in loco que geram rendimentos mais elevados. Os centros de médio porte ainda dominam porque empresas em fase de crescimento e equipes de projeto valorizam o equilíbrio entre custo e flexibilidade. A crescente demanda divide o mix de espaço, levando os operadores a manter portfólios em múltiplos formatos responsivos à escala e localização dos clientes.

A tecnologia está redefinindo o planejamento de espaço em todos os tamanhos. O sistema GISTA da Takenaka Corporation combina feedback biométrico com sensores de ocupação, permitindo que os gestores ajustem as configurações de HVAC e a alocação de mesas em tempo real. Tais análises melhoram o bem-estar da equipe e a eficiência energética, aguçando a diferenciação competitiva. Ao longo do horizonte de previsão, o tamanho do mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico em ativos de grande formato está projetado para crescer de forma constante, à medida que mais corporações multinacionais migram de contratos de locação de inquilino único para soluções de espaço gerenciado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor: TI Mantém Dupla Liderança

Os inquilinos do setor de tecnologia da informação ocuparam 42,10% dos andares em 2025 e continuarão a impulsionar o CAGR mais rápido de 13,08%. Desenvolvedores de software, integradores de serviços em nuvem e laboratórios de IA valorizam conectividade de alta especificação e acesso 24 horas por dia, 7 dias por semana, que os centros de co-working prontamente fornecem. Os operadores personalizam pacotes — VLANs privadas, pares de fibra redundantes e espaços maker — para atender a essas demandas. Os players de serviços financeiros seguem, incorporando equipes ágeis em espaços flexíveis para acelerar sprints de produtos sob protocolos rigorosos de cibersegurança. As consultorias de serviços profissionais completam os principais níveis, usando salas sob demanda para workshops com clientes.

A adoção de IA generativa — relatada pela Deloitte em mais de 60% dos funcionários da Ásia-Pacífico — intensifica a necessidade de ambientes seguros e favoráveis à colaboração. Os provedores que instalam clusters de GPU e telas imersivas atraem inquilinos de tecnologia em busca de laboratórios de inovação completos. Consequentemente, o tamanho do mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico alocado a empresas de TI está pronto para ampliar sua liderança, reforçando a importância estrutural do setor para a receita dos operadores.

Por Uso Final: Velocidade das Startups Encontra a Profundidade Empresarial

As empresas forneceram 51,80% do faturamento de 2025, sustentando um fluxo de caixa previsível por meio de acordos plurianuais. No entanto, as startups e empreendimentos em estágio inicial estão traçando um CAGR de 13,52%, impulsionados por aceleradores governamentais e recordes de entradas de capital de risco. Os operadores elaboram planos de associação em camadas — variando de passes diários a suítes de crescimento — e eventos de incubação que se alinham com as jornadas de expansão dos fundadores. Os freelancers e nômades digitais fornecem ocupação diurna constante, especialmente em centros orientados para o estilo de vida que oferecem programação de academia, café e comunidade.

O equilíbrio do mix do portfólio protege os provedores de choques cíclicos: a redução de pessoal empresarial pode ser compensada por expansões de startups. A captação de USD 12 milhões pela Smartworks exemplifica o apetite dos investidores por operadores que atuam em ambos os segmentos com campi modulares e serviços habilitados por tecnologia. A participação das startups no mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico deve, portanto, aumentar ligeiramente, embora as corporações permaneçam a principal âncora de receita ao longo do período de perspectiva.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a China respondeu por 28,70% do volume de negócios do mercado, refletindo sua sólida base econômica e extensas redes de operadores. Embora a conclusão de novos espaços de escritório tenha estendido os ciclos de absorção, os clusters de inovação impulsionados por políticas públicas, como a zona de livre comércio de Qianhai em Shenzhen, continuam a sustentar a demanda. Os operadores estão cada vez mais focando em parques científicos suburbanos devido aos aluguéis moderados e subsídios governamentais. Enquanto isso, a Índia, com um CAGR projetado de 13,72% até 2031, está posicionada como o principal motor de crescimento da região. Fatores como o crescente offshoring de TI, um grande pool de talentos e a missão Cidades Inteligentes estão acelerando a adoção de espaços de trabalho gerenciados em cidades como Bengaluru, Hyderabad e Gurgaon. A Knight Frank prevê que o estoque comercial construído triplicará até 2034, alinhando-se com os planos de expansão dos operadores.

Japão, Coreia do Sul e Austrália representam um grupo estável onde a alta penetração de mercado garante um crescimento consistente, mas mais lento. No Japão, a iniciativa DID-GLOBAL, que integra co-living e co-working, atrai os 3,6 milhões de residentes estrangeiros do país em busca de um estilo de vida combinado. A Fundação Digital de Seul, da Coreia do Sul, está promovendo escritórios inteligentes habilitados por 5G para aprimorar a infraestrutura.

Na Austrália, o programa Landing Pads direciona empresas em fase de crescimento para centros-chave como Melbourne e Sydney, mantendo a demanda no segmento premium. Na emergente região da ASEAN, países como Indonésia, Vietnã e Filipinas oferecem oportunidades significativas impulsionadas por populações jovens e melhoria do acesso à banda larga. Embora os provedores enfrentem desafios decorrentes de regulamentações fragmentadas nesses mercados, eles se beneficiam de vantagens de pioneirismo e condições de locação favoráveis, destacando a importância de uma estratégia regionalmente diversificada no mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico.

Cenário Competitivo

O mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico apresenta uma natureza moderadamente competitiva. A receita da IWG de USD 3,3 bilhões em 2023 destaca os benefícios de uma extensa rede e de um modelo de franquia que reduz os gastos de capital. The Executive Centre opera no segmento premium do mercado, mantendo uma forte taxa de ocupação de 90% ao combinar acabamentos de alta qualidade com serviços estilo concierge. Líderes locais, como a Smartworks da Índia, usam modelos de cluster por cidade para construir uma presença concentrada em áreas metropolitanas-chave, melhorando a visibilidade da marca e a eficiência operacional.

As iniciativas estratégicas focam cada vez mais em tecnologia e parcerias. A colaboração da IWG com a YOO introduz espaços de trabalho estilo "clube" com foco em design, que combinam estética inspirada na hospitalidade com infraestrutura profissional, atendendo à crescente demanda por espaços de trabalho experienciais. A integração da Regus Japan pela Mitsubishi Estate em sua plataforma imobiliária demonstra como os proprietários garantem pipelines de ocupação consistentes. Além disso, os operadores estão estabelecendo parcerias com agências governamentais para ancorar projetos de centros de inovação, alinhando-se com objetivos públicos e garantindo contratos de locação de longo prazo. Durante o período de previsão, espera-se fusões e joint ventures à medida que as empresas buscam economias de escala e conformidade regulatória no mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico.

A tecnologia desempenha um papel crítico na obtenção de vantagem competitiva. Ferramentas como redes de sensores, agendamento orientado por IA e acesso móvel melhoram as experiências dos usuários e otimizam os níveis de pessoal. Os pioneiros na adoção aproveitam os insights de dados para precificação dinâmica e manutenção preditiva, melhorando a rentabilidade. Os provedores que enfatizam a construção de comunidade — por meio de programas de mentoria, aceleradores específicos por setor e eventos sociais — fortalecem a retenção de clientes, reduzindo a rotatividade mesmo durante períodos de volatilidade do mercado de aluguéis. Essas tendências indicam que a liderança de mercado dependerá de escala, capacidades tecnológicas e parcerias de ecossistema.

Líderes do Setor de Espaços de Escritório Coworking na Ásia-Pacífico

IWG (Regus, Spaces)

WeWork

The Executive Centre (TEC)

JustCo

Awfis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Companhia Nacional de Desenvolvimento das Filipinas revelou planos para expandir seu Centro de Inovação das Filipinas, abrindo escritórios em 10 regiões domésticas e em cidades globais como Singapura, Kuala Lumpur, Hong Kong, Dubai e Londres. Os novos locais darão às startups MPMEs acesso presencial a programas de incubação e aceleração.

- Abril de 2025: A DID-GLOBAL, com sede no Japão, uniu forças com The DECK para integrar aluguéis totalmente mobiliados com acesso a co-working 24 horas por dia, 7 dias por semana, um conceito voltado para os 3,6 milhões de residentes estrangeiros do país e outros nômades digitais.

- Março de 2025: A casa de design YOO fez parceria com o gigante de espaço flexível IWG para lançar espaços de trabalho estilo clube, combinando interiores boutique com serviços de escritório sob demanda nos principais mercados asiáticos.

- Junho de 2024: A operadora indiana Smartworks captou USD 12 milhões em uma rodada liderada pela Ananta Capital e outros 45 investidores, financiando a construção de sua área de 8 milhões de pés quadrados que já atende a mais de 600 clientes corporativos.

Escopo do Relatório do Mercado de Espaços de Escritório Coworking na Ásia-Pacífico

O co-working é um arranjo em que pessoas de diferentes empresas compartilham um espaço de escritório. Ao otimizar o uso de equipamentos, não apenas reduzimos custos, mas também melhoramos a acessibilidade para todos. O relatório fornece uma análise abrangente do mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico, detalhando uma visão geral, estimativas de tamanho de mercado por segmento, tendências emergentes e as dinâmicas em jogo.

O mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico é segmentado por usuário final (Tecnologia da Informação (TI e ITES), BFSI (Serviços Bancários, Financeiros e de Seguros), consultoria empresarial e serviços profissionais, outros serviços (varejo, ciências da vida, energia, serviços jurídicos)), por usuário (freelancers, empresas, startups e outros) e por geografia (China, Índia, Japão, Coreia do Sul, Austrália e Restante da Ásia-Pacífico). O Relatório Oferece o tamanho e as previsões do mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico em dólares (USD) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) |

| Consultoria Empresarial e Serviços Profissionais |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos) |

| Freelancers |

| Empresas |

| Startups e Outros |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Restante da Ásia-Pacífico |

| Por Tamanho e Escala da Instalação | Pequeno |

| Médio | |

| Grande | |

| Por Setor | Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) | |

| Consultoria Empresarial e Serviços Profissionais | |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos) | |

| Por Uso Final | Freelancers |

| Empresas | |

| Startups e Outros | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de espaços de escritório compartilhado (co-working) da Ásia-Pacífico em 2026?

Totaliza USD 16,13 bilhões e está no caminho para atingir USD 28,84 bilhões até 2031.

Qual é o CAGR previsto para espaços de trabalho flexíveis na Ásia-Pacífico?

O mercado está projetado para se expandir a um CAGR de 12,31% entre 2026 e 2031.

Qual país está crescendo mais rapidamente no co-working na Ásia-Pacífico?

A previsão é que a Índia cresça a 13,72% ao ano até 2031, superando seus pares regionais.

Qual setor ocupa o maior espaço de co-working na região?

As empresas de tecnologia da informação respondem por 42,10% da demanda atual e permanecem o grupo de usuários de crescimento mais rápido.

Qual formato de tamanho de instalação está se expandindo mais rapidamente?

Os grandes centros de padrão empresarial com mais de 30.000 pés quadrados estão registrando um CAGR de 13,02% à medida que as corporações migram para soluções flexíveis gerenciadas.

Quem são os principais operadores na região?

IWG, The Executive Centre e uma combinação de especialistas regionais como Smartworks dominam, controlando juntos pouco mais de 60% do inventário ocupado.

Página atualizada pela última vez em: