Tamanho e Participação do Mercado de Espaços de Coworking no Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

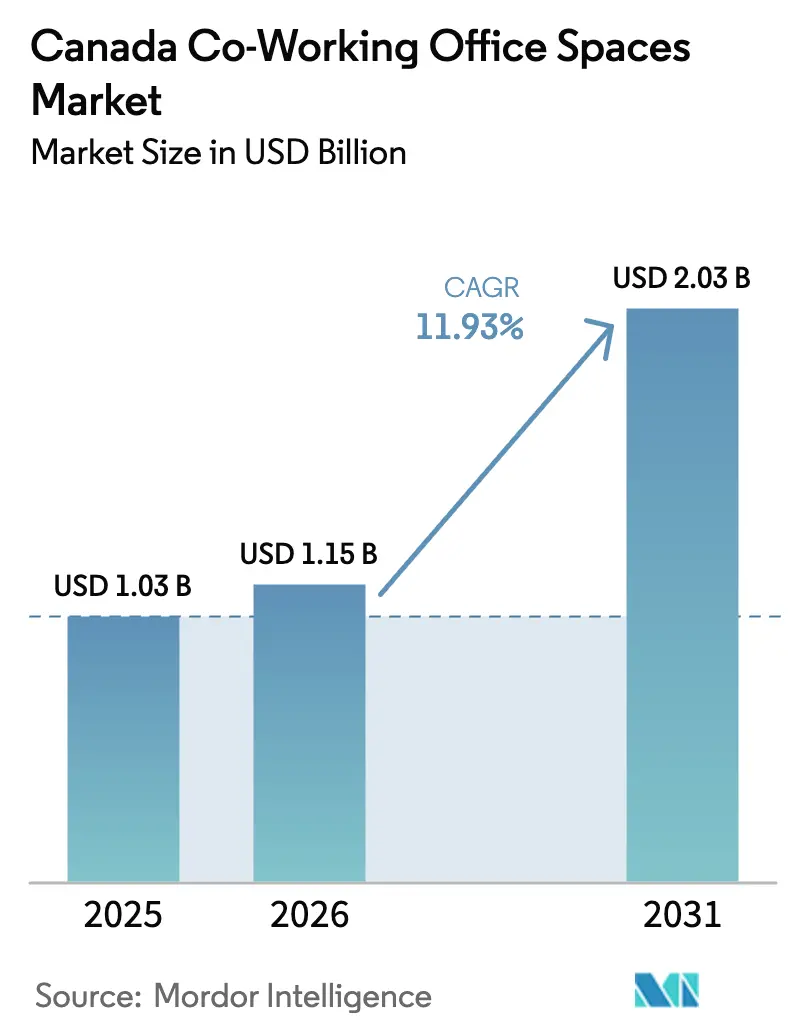

| Tamanho do mercado no ano base (2025) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.93% CAGR |

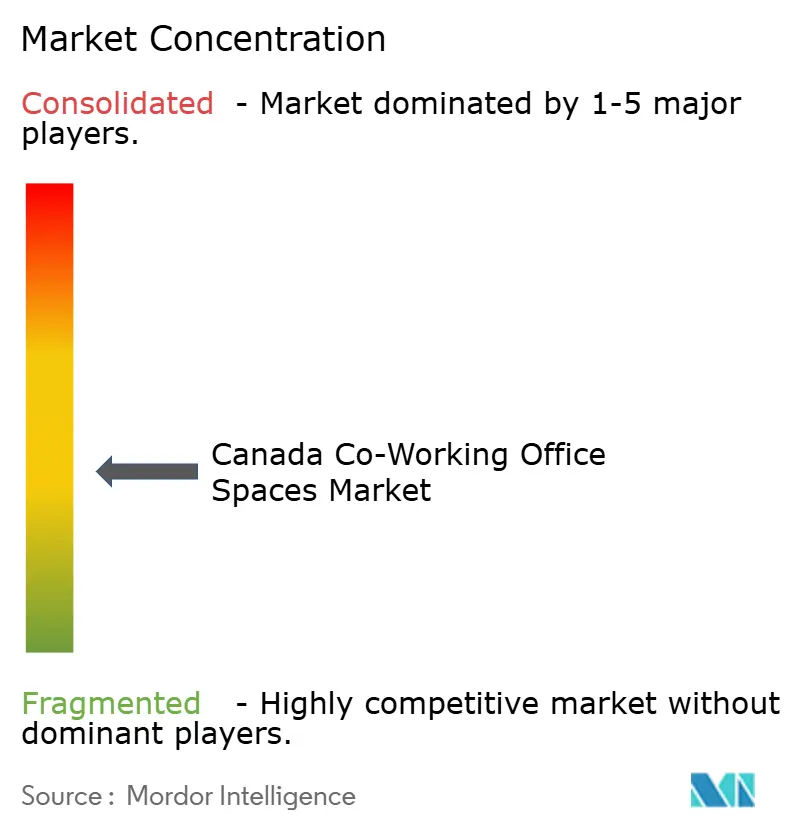

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Espaços de Coworking no Canadá por Mordor Intelligence

O tamanho do Mercado de Espaços de Coworking no Canadá em 2026 é estimado em 1,15 bilhão de USD, crescendo a partir do valor de 2025 de 1,03 bilhão de USD, com projeções para 2031 indicando 2,03 bilhões de USD, crescendo a um CAGR de 11,93% no período de 2026 a 2031. A adoção constante do trabalho híbrido, o aumento da demanda em áreas suburbanas e o financiamento governamental para inovação mantêm a trajetória de crescimento aberta. Operadores nacionais ganham terreno à medida que incumbentes globais recuam, enquanto modelos de parceria com ativos leves reduzem o risco de capital e aceleram a expansão. Operadores que combinam tecnologia, credenciais ESG e programas de bem-estar desfrutam de maior poder de precificação. A suavidade da vacância no centro das cidades cria condições favoráveis de locação, embora os aluguéis elevados nas torres prime ainda pressionem as margens.

Principais Conclusões do Relatório

- Por setor, a tecnologia da informação capturou 39,85% da participação do Mercado de Espaços de Coworking no Canadá em 2025; consultoria empresarial e serviços profissionais estão posicionados para um CAGR de 13,32% até 2031.

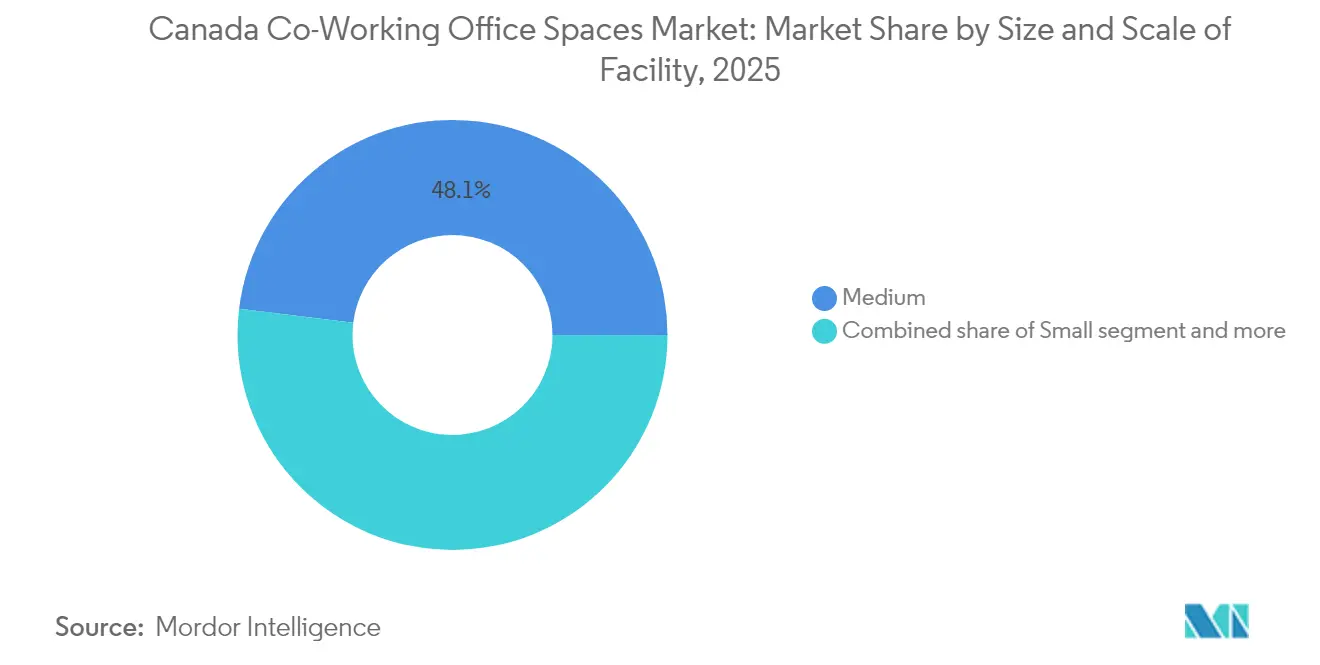

- Por tamanho de instalação, as localizações médias comandaram 48,05% do tamanho do Mercado de Espaços de Coworking no Canadá em 2025, enquanto as instalações pequenas têm previsão de crescer a um CAGR de 13,08% no período de 2026 a 2031.

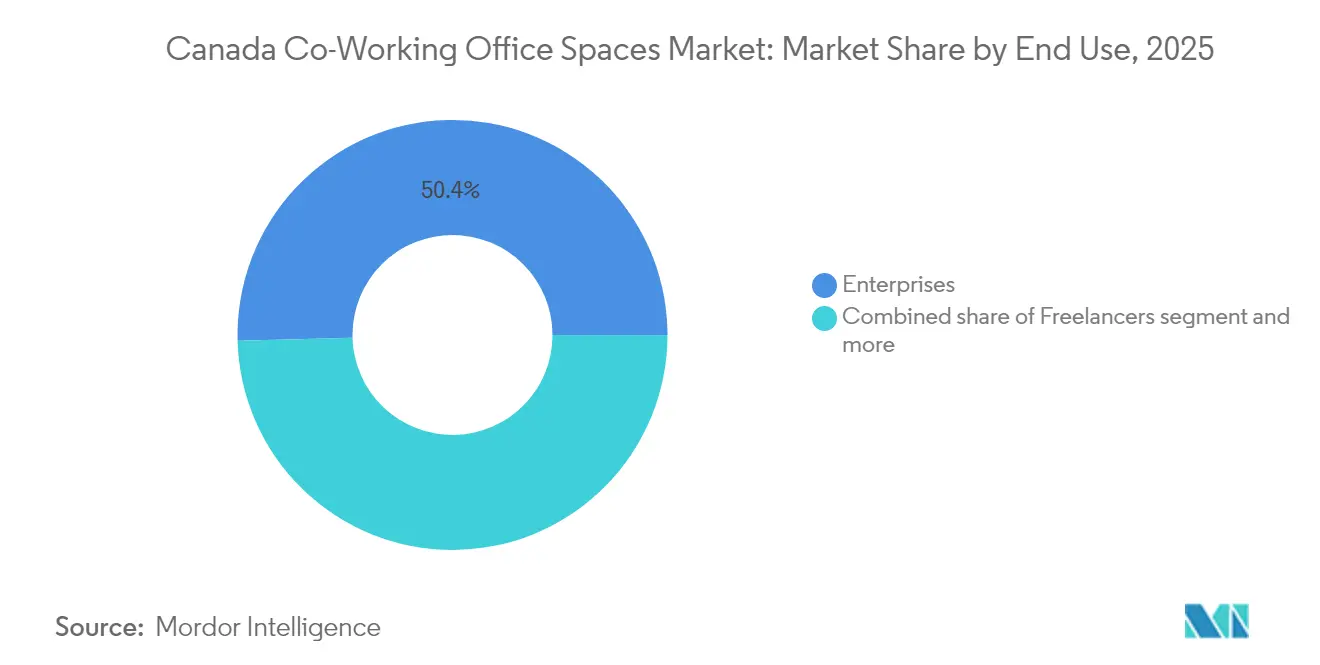

- Por uso final, as empresas controlaram 50,42% da participação na receita em 2025; o segmento de startups e outros tem projeção de expansão a um CAGR de 13,55% durante o mesmo horizonte.

- Por província, Ontário liderou com 47,15% de participação na receita em 2025, enquanto Alberta está no caminho para o CAGR mais rápido de 13,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Espaços de Coworking no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionadores | ( ) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão das práticas de trabalho híbrido e remoto | +3.1% | Nacional com foco em Toronto, Vancouver e Montreal | Médio prazo (2 a 4 anos) |

| Preferência por centros suburbanos | +2.2% | Grande Toronto, Grande Vancouver, subúrbios de Montreal | Médio prazo (2 a 4 anos) |

| Adoção por startups, PMEs e empresas de tecnologia globais | +2.5% | Ontário, Quebec, Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Programas governamentais de inovação e incubadoras | +1.8% | Polos nacionais de inovação | Longo prazo (≥ 4 anos) |

| Demanda por credenciais de bem-estar e sustentabilidade | +1.2% | Centros urbanos com mandatos ESG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Práticas de Trabalho Híbrido e Remoto

O trabalho híbrido é agora parte da vida empresarial normal em todo o Canadá. Os teletrabalhadores economizam mais de uma hora diária em deslocamentos e relatam consistentemente maior equilíbrio entre vida profissional e pessoal, o que mantém os empregadores abertos a modelos flexíveis. A política federal que estabelece uma linha de base de três dias presenciais ancora esses arranjos no setor público e sinaliza aceitação em toda a economia mais ampla. A prevalência do trabalho em casa se estabilizou em 18,7% em maio de 2024, muito acima do nível pré-pandemia de 7,1%, mostrando que a tendência se consolidou em vez de se reverter. Distâncias de deslocamento ocasional mais longas incentivam os trabalhadores a utilizar espaços de coworking bem posicionados em vez das sedes tradicionais. O interesse sustentado dos ocupantes, portanto, eleva a demanda em todo o Mercado de Espaços de Coworking no Canadá[1]Mona Fortier, "Implementação de um Modelo Comum de Trabalho Híbrido," Secretariado do Conselho do Tesouro do Canadá, tbs.gc.ca.

Programas Governamentais de Inovação e Incubadoras

Agências federais e provinciais desembolsam bilhões de dólares para estimular tecnologias avançadas, e esse capital precisa de um espaço físico flexível. Uma iniciativa de inteligência artificial de USD 200 milhões e um programa AI Assist de USD 100 milhões especificam ambos os espaços de colaboração como infraestrutura crítica. O Centro de Modernização da Rede Elétrica de Ontário, apoiado por USD 10 milhões de recursos federais, oferece espaço em formato de laboratório para 120 empreendimentos de tecnologia limpa e estabelece um exemplo para polos de coworking específicos por setor. O Banco de Desenvolvimento de Negócios do Canadá supervisiona CAD 7 bilhões (USD 5,25 bilhões) em fundos de capital de risco que apoiam inquilinos em estágio inicial. Os compromissos públicos com empresas lideradas por mulheres e por povos indígenas amplificam a demanda por espaços de trabalho inclusivos. Em conjunto, esses programas injetam crescimento de longo ciclo no setor de Espaços de Escritório de Coworking do Canadá[2]François-Philippe Champagne, "Plano Departamental 2024-25," Inovação, Ciência e Desenvolvimento Econômico do Canadá, ic.gc.ca.

Preferência por Centros Suburbanos

Os pontos de dor nos deslocamentos enviam mais inquilinos para localizações suburbanas. A parceria da WeWork com a Vast Coworking desbloqueia 75 locais suburbanos em toda a América do Norte, incluindo Richmond Hill, para atender a essa mudança. A IWG relata que 80% das aberturas globais recentes estão fora dos centros urbanos, espelhando os padrões canadenses onde muitos residentes se mudaram para áreas de menor densidade durante a pandemia. Quase 1 em cada 10 canadenses ainda enfrenta deslocamentos superiores a uma hora, portanto, opções de bairro mais próximas representam uma alternativa valorizada. Acordos com ativos leves permitem que os operadores reformem ativos de varejo subutilizados ou de Classe B rapidamente. Essa onda suburbana apoia novos fluxos de receita para o Mercado de Espaços de Coworking no Canadá[3]Cathy S. Rozel Farnworth et al., "Trabalho Flexível e Mobilidade Urbana Pós-COVID-19," Journal of Urban Economics, sciencedirect.com.

Demanda por Credenciais de Bem-Estar e Sustentabilidade

As metas ESG corporativas reformulam as expectativas em relação aos espaços. Os inquilinos buscam sistemas de ar com certificação WELL, design biofílico e reduções de carbono verificadas. A Allied REIT elevou seu portfólio certificado para 41%, demonstrando a disposição dos proprietários em investir onde há demanda. O National Bank Place visa a certificação LEED v4 Gold e WELL v2 Silver, estabelecendo referências que repercutem nas decisões de locação. Operadores que oferecem instalações ecológicas, zonas silenciosas e comodidades de saúde mental podem cobrar prêmios e garantir associações mais longas. O posicionamento voltado para a saúde, portanto, agrega um impulso incremental ao crescimento do Mercado de Espaços de Coworking no Canadá.

Análise de Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos imobiliários nos centros principais | -2.3% | CBDs de Toronto, Vancouver e Montreal | Curto prazo (≤ 2 anos) |

| Risco de desaceleração econômica para startups e PMEs | -1.8% | Clusters apoiados por capital de risco | Curto prazo (≤ 2 anos) |

| Concentração em poucas metrópoles | -1.4% | Cidades secundárias em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos Imobiliários nos Centros Principais Estão Impactando a Rentabilidade dos Operadores

As torres prime nas cidades ainda cobram aluguéis elevados mesmo com a vacância ultrapassando 18% no centro de Toronto. Os operadores que dependem de endereços de destaque, portanto, enfrentam margens mais apertadas. Os edifícios troféu desfrutam da menor vacância em quatro anos, forçando uma difícil troca entre prestígio e lucro. A nova oferta é escassa, com apenas 4,2 milhões de pés quadrados em construção em todo o país, portanto, o alívio nos aluguéis é improvável. Projetos com alto investimento de capital, como o National Bank Place em Montreal, avaliado em 1,1 bilhão de USD, destacam barreiras que operadores de médio porte não conseguem superar. A pressão de custos pode desacelerar a expansão de unidades emblemáticas dentro do Mercado de Espaços de Coworking no Canadá.

A Concentração de Mercado em Poucas Grandes Metrópoles Está Deixando as Cidades Secundárias com Serviços Insuficientes

Toronto, Vancouver e Montreal concentram 88% do investimento de capital de risco, direcionando a maior parte da demanda por coworking para esses centros. As cidades secundárias carecem da densidade de trabalhadores do conhecimento necessária para manter os centros em ocupação de equilíbrio. O estresse hipotecário em grandes bolsões urbanos também resfria o apetite por risco para expansão fora de áreas comprovadas. Mesmo os centros de inovação apoiados pelo governo em cidades como Kingston ou Thunder Bay nem sempre conseguem sustentar o rol de aluguéis de um operador privado. A geografia desigual limita a penetração nacional plena do Mercado de Espaços de Coworking no Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho e Escala da Instalação: Formatos equilibrados sustentam a liderança

O formato médio liderou o tamanho do Mercado de Espaços de Coworking no Canadá em 2025 com 48,05%, pois essas metragens equilibram comodidades e eficiência de custos. Os operadores podem atender tanto equipes de projeto quanto freelancers sem grandes investimentos de capital. Os locais grandes atendem a clientes corporativos, mas os gastos mais elevados com instalações e os aluguéis no centro das cidades limitam novas aberturas. Nas zonas suburbanas, as instalações pequenas ganham participação porque os proprietários aceitam condições flexíveis e os limites de demanda são mais baixos. Essa fórmula resulta na previsão de CAGR mais elevado de 13,08% para locais pequenos até 2031. O modelo global da IWG, que posiciona 80% das novas aberturas em ambientes de bairro, demonstra a escalabilidade de metragens menores dentro do Mercado de Espaços de Coworking no Canadá.

As localizações médias permanecem essenciais para programas híbridos corporativos que revezam funcionários em padrões escalonados. Salas de reunião, estúdios de podcast e espaços de bem-estar cabem em metragens de 20.000 a 40.000 pés quadrados e atraem tarifas premium de acesso diário. Os operadores refinam a tecnologia de edifícios inteligentes para monitorar a utilização e dimensionar os serviços adequadamente. As instalações pequenas continuam a se expandir em direção a subúrbios adjacentes a transporte público, onde o aluguel é 30% abaixo das médias do centro. Essa estratégia de dupla via mantém os portfólios dos operadores diversificados e amortece as oscilações cíclicas.

Por Setor: A tecnologia lidera enquanto os serviços aceleram

A tecnologia da informação deteve uma participação de 39,85% no Mercado de Espaços de Coworking no Canadá em 2025. Startups, fornecedores de SaaS e laboratórios de inteligência artificial valorizam a infraestrutura plug-and-play, portanto raramente alugam espaços tradicionais nos estágios iniciais. As subvenções governamentais para inteligência artificial aprofundam esse pipeline e sustentam o papel de âncora do segmento. Os serviços profissionais, liderados por empresas de consultoria e jurídicas, são os que crescem mais rapidamente, com um CAGR de 13,32%, pois a proximidade com os clientes supera os contratos de locação fixos. Os compromissos híbridos exigem salas sob demanda, levando essas empresas a planos de associação.

A tecnologia permanece o ímã de inovação que molda os pacotes de comodidades, incluindo redundância de fibra óptica e palcos para eventos. No entanto, consultorias de gestão e agências de design agora ocupam suítes inteiras, preferindo expansões flexíveis a contratos de cinco anos. Empreendimentos de fintech, ciências da vida e energia limpa completam o mix de inquilinos, provando que o setor de Espaços de Coworking no Canadá está se expandindo além de suas raízes originais em tecnologia.

Por Uso Final: Empresas dominam, mas startups crescem rapidamente

As empresas responderam por 50,42% da receita de 2025, refletindo a consolidação do coworking para hubs satélites e equipes de projeto. Empresas da Fortune 500 assinam contratos plurianuais que sustentam o fluxo de caixa, pressionando os operadores a elevar os níveis de serviço de padrão corporativo. As startups e outras pequenas empresas estão posicionadas para o CAGR mais forte de 13,55%, auxiliadas por redes de aceleradoras e financiamento inclusivo. Os freelancers fornecem demanda de base, mantendo a ocupação estável mesmo quando clientes maiores encerram contratos.

Os clientes corporativos buscam relatórios de sustentabilidade, segurança de dados e instalações com características de campus. Os operadores que obtêm certificação WELL ou LEED vencem as solicitações de proposta. As startups permanecem sensíveis ao preço, mas valorizam programas comunitários e encontros com investidores. Os dois grupos juntos aumentam a utilização ao longo dos dias úteis e das noites, reforçando a densidade de receita para o Mercado de Espaços de Coworking no Canadá.

Análise Geográfica

Ontário ancora o Mercado de Espaços de Coworking no Canadá com uma participação de 47,15%, graças ao papel de Toronto como potência financeira e tecnológica. A absorção líquida superou 650.000 pés quadrados no terceiro trimestre de 2024, sublinhando a recuperação da demanda. Snowflake, BMO e múltiplos laboratórios de inteligência artificial escolheram a região, validando seu pool de talentos. No entanto, uma taxa de vacância de 18,1% no centro da cidade concede aos operadores condições de locação favoráveis para um local estratégico. Os Centros Regionais de Inovação apoiados pelo governo em 17 cidades de Ontário ampliam a base endereçável além da Grande Toronto.

Alberta é a líder em velocidade com um CAGR de 13,78%, à medida que a agenda de diversificação de Calgary ganha tração. Um fundo de renovação do centro da cidade de 52,5 milhões de USD atrai proprietários para converter andares subutilizados em layouts de coworking. Projetos de transição de energia para tecnologia em Edmonton impulsionam ainda mais a demanda. Quebec aproveita a força de trabalho bilíngue de Montreal e construções de grande escala como o National Bank Place para atrair empresas que buscam espaços modernos e sustentáveis. A Colúmbia Britânica se beneficia da orientação comercial do Pacífico de Vancouver e de um número crescente de localizações suburbanas, como Richmond Hill, que capturam trabalhadores híbridos em deslocamento.

As demais províncias ainda ficam para trás devido à menor densidade de startups. No entanto, subvenções para infraestrutura digital e contratações com prioridade remota poderiam deslocar talentos para o oeste e o leste ao longo do tempo. Operadores que formam alianças com proprietários ou parcerias público-privadas podem preencher a lacuna e levar o Mercado de Espaços de Coworking no Canadá a regiões carentes de serviços.

Cenário Competitivo

O mercado é moderadamente fragmentado. A IWG reportou receita recorde em 2023 de 3,3 bilhões de GBP (4,2 bilhões de USD) por meio de parcerias com ativos leves com proprietários, um modelo que reduz o risco inicial. A WeWork eliminou 4 bilhões de USD em dívidas durante sua reestruturação e reduziu os locais canadenses a ativos principais, permitindo que marcas locais como a Workhaus se expandissem para os andares desocupados. Os players regionais se diferenciam por meio de comunidades selecionadas, equipes bilíngues ou laboratórios específicos por setor.

O uso de tecnologia é agora um campo de batalha fundamental. A Workplace K opera sensores de ocupação e reserva de mesas por aplicativo que aumentam a utilização e a satisfação dos usuários. A liderança em ESG também importa: os operadores em edifícios com certificação LEED capturam corporações orientadas para ESG dispostas a pagar prêmios. O crescimento suburbano é a arena mais recente; quase metade das localizações norte-americanas agora está fora dos centros urbanos, e os operadores canadenses espelham esse padrão. Os cinco principais provedores juntos controlam cerca de 35% da oferta nacional, deixando espaço para novos entrantes ágeis.

Fusões e aquisições poderiam se acelerar à medida que grupos globais buscam portfólios prime em mercados secundários. Empreendimentos conjuntos com incorporadoras concedem aos operadores acesso preferencial a locais de uso misto. Enquanto os proprietários enfrentam vacância elevada, acordos de participação na receita ou de gestão permanecerão rotas de crescimento populares em todo o Mercado de Espaços de Coworking no Canadá.

Líderes do Setor de Espaços de Coworking no Canadá

-

International Workplace Group plc

-

WeWork

-

Staples Studio

-

Workhaus

-

IQ Offices

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: YOO e IWG formaram uma parceria global para lançar espaços de trabalho em estilo clube que combinam design premium com condições flexíveis em cinco continentes.

- Outubro de 2024: A WeWork fez parceria com o Vast Coworking Group para acessar 75 locais suburbanos, incluindo Richmond Hill, ampliando sua Rede de Parceiros de Coworking.

- Setembro de 2024: O BMO introduziu o BMO Academy no centro de Toronto, um polo híbrido de aprendizagem e eventos com 500 lugares, voltado para modelos de trabalho combinados.

- Setembro de 2024: O National Bank inaugurou o National Bank Place em Montreal, o maior projeto de escritórios da cidade em três décadas, com o objetivo de obter as certificações LEED v4 Ouro e WELL v2 Prata.

Escopo do Relatório do Mercado de Espaços de Coworking no Canadá

Os espaços de coworking referem-se a arranjos de trabalho nos quais pessoas de diferentes equipes e empresas se reúnem para trabalhar em um único espaço compartilhado. Um espaço de coworking é caracterizado por instalações, serviços e ferramentas compartilhados. O compartilhamento de infraestrutura dessa forma ajuda a distribuir o custo de operação de um escritório entre os membros.

O Mercado de Espaços de Escritório de Coworking do Canadá é segmentado por usuário final (usuário pessoal, empresa de pequeno porte, empresa de grande porte e outros usuários finais), por tipo (escritório gerenciado flexível e escritório com serviços), por aplicação (tecnologia da informação (TI) e serviços habilitados por tecnologia da informação (ITES), serviços jurídicos, BFSI (serviços bancários, financeiros e de seguros), consultoria e outros serviços) e por geografia (Vancouver, Calgary, Ottawa, Toronto e Restante do Canadá). O relatório oferece o tamanho e a previsão do mercado em valor (USD) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) |

| Consultoria Empresarial e Serviço Profissional |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos) |

| Freelancers |

| Empresas |

| Startups e Outros |

| Ontário |

| Quebec |

| Colúmbia Britânica |

| Alberta |

| Restante do Canadá |

| Por Tamanho e Escala da Instalação | Pequeno |

| Médio | |

| Grande | |

| Por Setor | Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) | |

| Consultoria Empresarial e Serviço Profissional | |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos) | |

| Por Uso Final | Freelancers |

| Empresas | |

| Startups e Outros | |

| Por Província | Ontário |

| Quebec | |

| Colúmbia Britânica | |

| Alberta | |

| Restante do Canadá |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Espaços de Coworking no Canadá em 2026?

Está avaliado em USD 1,15 bilhão com uma perspectiva de CAGR de 11,93% até 2031.

Qual província gera a maior demanda?

Ontário lidera com 47,15% de participação de receita graças à combinação de finanças e tecnologia de Toronto.

Qual segmento cresce mais rapidamente por tamanho de instalação?

As pequenas instalações têm projeção de crescimento a um CAGR de 13,08% até 2031.

Por que os centros de coworking suburbanos estão se expandindo?

Os trabalhadores híbridos querem deslocamentos mais curtos, e os proprietários oferecem condições favoráveis fora dos centros das cidades.

Página atualizada pela última vez em: