Tamanho e Participação do Mercado de Contra-IED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

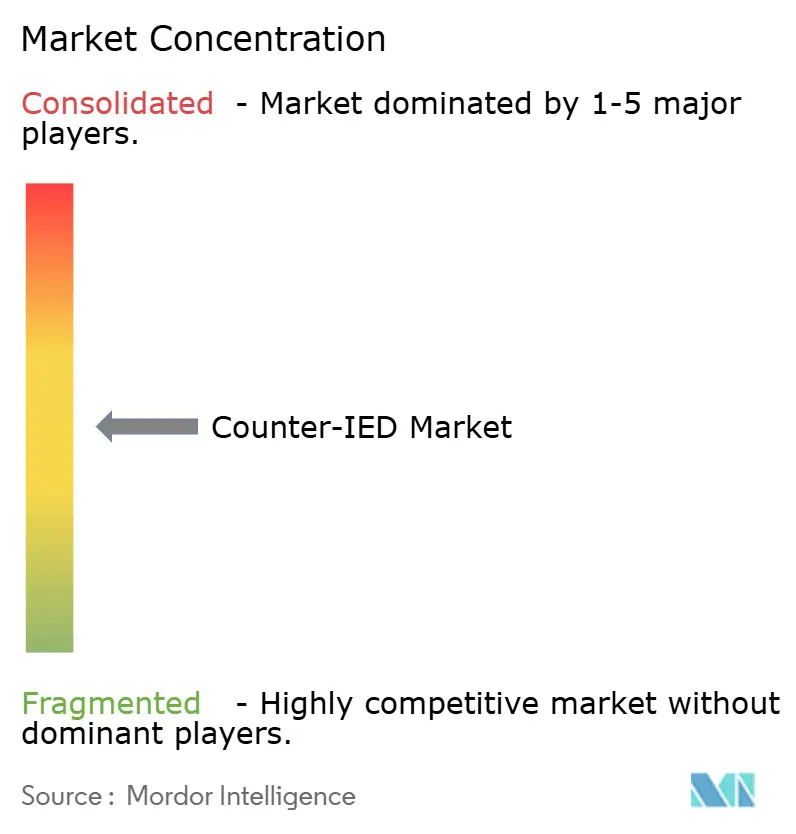

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contra-IED por Mordor Intelligence

O tamanho do mercado de contra-IED em 2026 é estimado em USD 2,29 bilhões, crescendo a partir do valor de 2025 de USD 2,21 bilhões, com projeções para 2031 mostrando USD 2,75 bilhões, crescendo a um CAGR de 3,73% no período 2026-2031. A maior preparação para a guerra assimétrica, o aumento das dotações orçamentárias de defesa e a crescente convergência entre as tecnologias de contra-UAS e contra-IED mantêm a demanda elevada, enquanto os gargalos de gestão do espectro e os altos preços dos componentes GaN moderam as taxas de implantação no curto prazo. A América do Norte mantém a liderança em gastos, mas os programas de modernização da região Indo-Pacífico estão reduzindo a diferença. As capacidades de detecção, especialmente os conjuntos multissensoriais habilitados por IA, respondem pela maior parte das aquisições atuais, mas o rápido crescimento nas tecnologias de neutralização — interferidores de energia dirigida e robótica — sinaliza uma mudança estratégica em direção a soluções de derrota ativa. A flexibilidade de plataforma também importa; os compradores especificam cada vez mais kits de interferência agnósticos ao veículo que migram facilmente de caminhões táticos tripulados para veículos terrestres não tripulados. A intensidade competitiva é moderada: as grandes empresas de defesa detêm profundidade tecnológica, mas empresas especializadas que exploram IA, armas de micro-ondas e equipamentos pesados autônomos ganham participação à medida que as forças armadas buscam ciclos de inovação mais rápidos.[1]Fonte: Nan Tian, "Os Gastos Militares Mundiais Atingem Novo Recorde Histórico", Instituto Internacional de Pesquisa para a Paz de Estocolmo, sipri.org

Principais Conclusões do Relatório

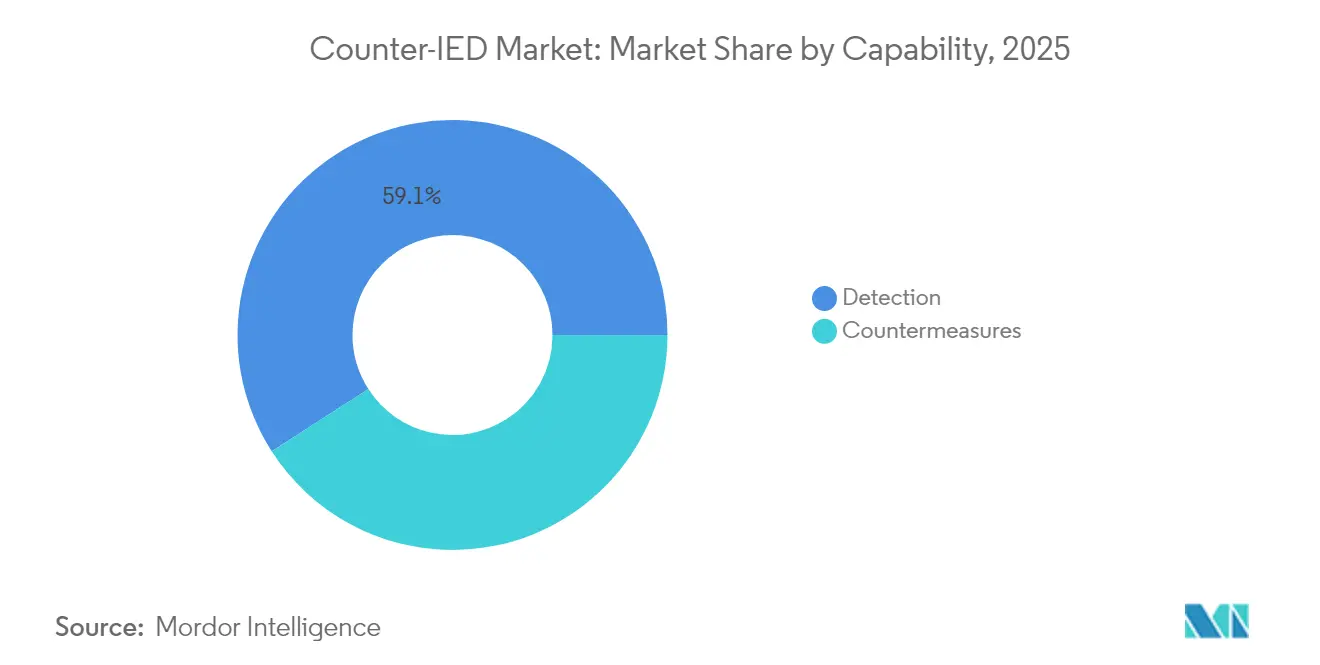

- Por capacidade, os sistemas de detecção detinham 59,10% da participação do mercado de contra-IED em 2025, enquanto as contramedidas devem se expandir a um CAGR de 4,59% até 2031.

- Por implantação, as plataformas montadas em veículos lideraram com 66,60% de participação na receita em 2025; pods e cargas úteis aerotransportados têm previsão de avançar a um CAGR de 5,18% até 2031.

- Por usuário final, o segmento militar respondeu por 86,10% do tamanho do mercado de contra-IED em 2025, enquanto a demanda de segurança interna cresce mais rapidamente, a um CAGR de 4,78%.

- Por tecnologia, as soluções de guerra eletrônica comandaram uma participação de 46,40% no mercado de contra-IED em 2025; os sistemas robóticos e autônomos exibem o maior CAGR projetado de 5,55% até 2031.

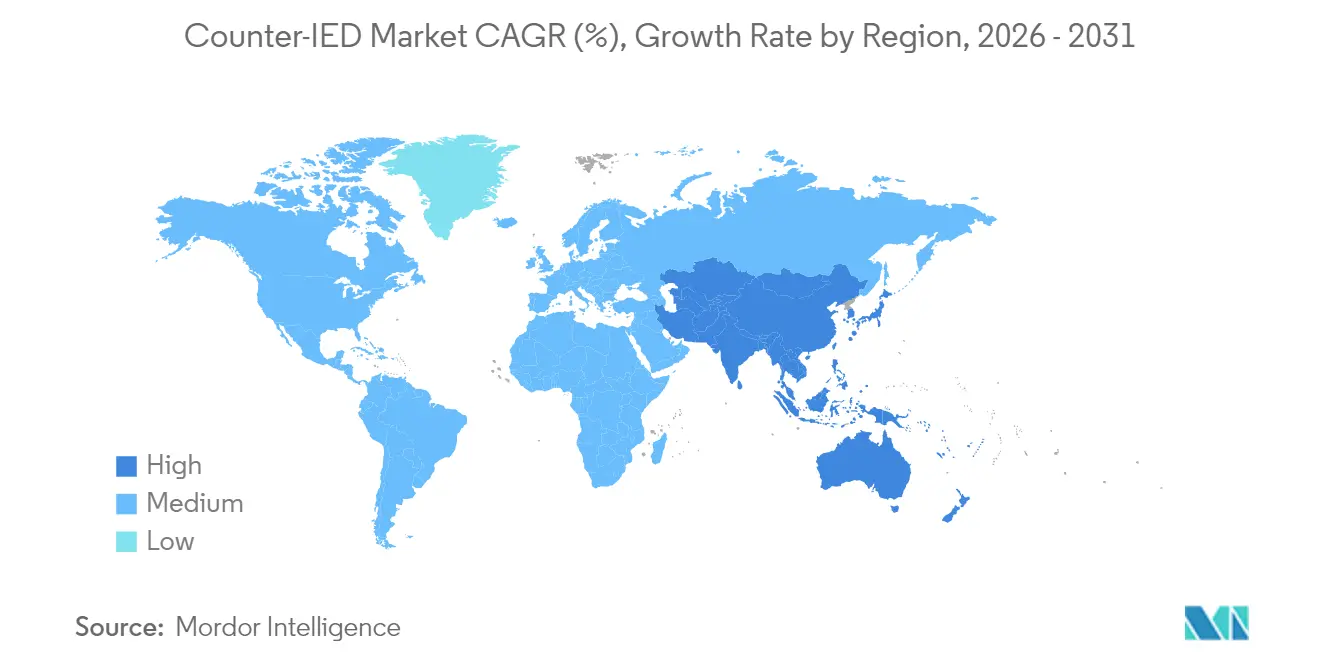

- Por geografia, a América do Norte representou 49,30% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento mais rápido, com um CAGR de 5,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Contra-IED

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da alocação orçamentária de defesa para a preparação contra a guerra assimétrica | +1.2% | Global (notadamente América do Norte, Europa, Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Implantação acelerada de ativos de contra-IED em equipes mistas tripuladas e não tripuladas | +0.8% | América do Norte e Europa; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços rápidos na fusão multissensorial habilitada por IA para detecção de IED | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Crescente demanda por kits CREW agnósticos ao veículo entre as forças aliadas | +0.7% | Membros da OTAN; expansão para parceiros | Médio prazo (2-4 anos) |

| Convergência das arquiteturas de contra-IED e contra-UAS | +0.6% | Global | Médio prazo (2-4 anos) |

| Regulamentações nacionais sobre rastreamento de produtos químicos precursores | +0.4% | América do Norte, Europa, Ásia-Pacífico seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da alocação orçamentária de defesa para a preparação contra a guerra assimétrica

Os ministérios da defesa agora alocam fatias maiores de orçamentos crescentes para capacidades de ameaças irregulares. A solicitação dos EUA para o ano fiscal de 2026 ultrapassa USD 1,01 trilhão, financiando explicitamente tecnologias de contraterrorismo e desminagem. Os membros europeus da OTAN que superaram o referencial de defesa de 2% do PIB em 2024 continuam a canalizar recursos incrementais para programas de contra-IED, influenciados pelas lições operacionais da Ucrânia. Os gastos do Leste Asiático atingiram USD 411 bilhões em 2023 e ainda estão crescendo, traduzindo-se em novos editais para radares de detecção, disruptores portáteis e veículos terrestres não tripulados para limpeza de rotas. À medida que os orçamentos crescem, as agências de aquisição enfatizam arquiteturas abertas e atualização tecnológica rápida para se manterem à frente da proliferação de dispositivos artesanais.

Implantação acelerada de ativos de contra-IED em equipes mistas tripuladas e não tripuladas

A doutrina de equipes mistas tripuladas e não tripuladas passou de protótipos para implantação em campo. Os experimentos do Exército dos EUA com Apache–Shadow–Gray Eagle demonstraram a limpeza autônoma de rotas de comboio, validando links de dados interoperáveis para missões de derrota de IED. As Forças de Defesa de Israel agora operam bulldozers RobDozer e sistemas autônomos baseados no M113 para neutralização de alto risco, reduzindo a exposição humana nas rotas da fronteira de Gaza. As forças terrestres europeias seguem o exemplo por meio dos ensaios Franco-Britânicos de Contramedidas a Minas Marítimas e ELROB, que apresentaram o veículo terrestre não tripulado líder de comboio da Rheinmetall AG. A demanda resultante favorece software de controle escalável e compartimentos de carga útil padronizados compatíveis com equipes mistas tripuladas e robóticas.

Avanços rápidos na fusão multissensorial habilitada por IA para detecção de IED

Os laboratórios de defesa combinaram classificadores de aprendizado de máquina com radar de penetração no solo, câmeras EO/IR e sensores EM para aumentar a probabilidade de detecção enquanto reduzem os alarmes falsos. Durante ensaios de postos de controle de alto rendimento, pilotos do Departamento de Segurança Interna dos EUA mostraram que a fusão por IA reduziu as taxas de alarme positivo em 30%. O Centro C5ISR do Exército relata que a fusão de metadados de múltiplos pods de sensores fornece aos pelotões de limpeza de rotas mapas de calor preditivos de ameaças em tempo real, reduzindo os ciclos de decisão de minutos para segundos. Inovadores comerciais como a APSTEC escalam o conceito para portais civis que triagem 3.000 pessoas por hora sem intervenção do operador.

Crescente demanda por kits CREW agnósticos ao veículo entre as forças armadas aliadas

As operações de coalizão expuseram a ineficiência de interferidores sob medida fixados a um único tipo de veículo. Os novos kits modulares de Guerra Eletrônica contra IED Controlado por Rádio (CREW), exemplificados pelo JCREW Incremento 1b da Northrop Grumman Corporation, são fixados em caminhões táticos, MRAPs ou veículos terrestres não tripulados com alterações mínimas de fiação.[2]Fonte: Northrop Grumman Corporation, "Sistemas Contra-IED JCREW", northropgrumman.com Os documentos de padronização da OTAN agora incorporam conectores de energia comuns e rádios definidos por software, permitindo que os aliados troquem peças sobressalentes no teatro de operações. Os escritórios de aquisição endossam essa flexibilidade porque reduz o custo do ciclo de vida e acelera o agrupamento de peças sobressalentes durante operações conjuntas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital dos front-ends de RF GaN de grau de guerra eletrônica | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Gargalos de gestão do espectro limitando a potência CREW | -0.6% | Global (zonas de espectro denso) | Médio prazo (2-4 anos) |

| Integração complexa com sistemas legados de gestão de batalha | -0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Atrasos em licenças de exportação sob o Arranjo de Wassenaar | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital dos front-ends de RF GaN de grau de guerra eletrônica

Os amplificadores de potência de nitreto de gálio permitem que os transmissores CREW cubram amplos envelopes de ameaça da era 5G porque o GaN oferece maior mobilidade de elétrons e eficiência térmica do que as peças mais antigas de arsenieto de gálio, permitindo que dispositivos menores empurrem saída de classe de quilowatt em bandas multioitava. A desvantagem é a fabricação: as camadas de GaN são cultivadas em substratos de carboneto de silício de alto custo em reatores de deposição química de vapor organometálico que ainda apresentam rendimentos de wafer de um único dígito, de modo que cada die que sobrevive ao teste de sondagem carrega um preço premium. A capacidade limitada de fundição confiável dentro dos Estados Unidos e da Europa agrava o problema, forçando as grandes empresas a competir com compradores comerciais de telecomunicações pelos mesmos slots de epitaxia, o que mantém os preços médios de venda bem acima de USD 20 por watt na banda L. Os briefings de engenharia da Northrop Grumman Corporation alertam que, a menos que novos reatores de 150 mm e linhas de back-end automatizadas entrem em operação até 2027, as compras em volume maiores do que a escala de brigada poderão atrasar um ano ou mais para aliados menores que não dispõem de linhas de financiamento plurianuais, levando alguns ministérios da defesa a manter interferidores de silício legados por mais tempo do que o planejado.

Gargalos de gestão do espectro limitando os níveis de potência de interferência CREW

As implantações civis de 5G agora dominam a banda média de 3,3–4,2 GHz e grandes partes das faixas de 700 MHz e 26 GHz, que os militares anteriormente tratavam como espectro de treinamento discricionário. Para proteger os serviços comerciais, os reguladores nacionais que trabalham por meio da UIT e de organismos como a Conferência Europeia de Administrações de Correios e Telecomunicações impõem limites de densidade espectral de potência e forçam as unidades de guerra eletrônica a deixar canais de guarda, o que encurta o alcance efetivo de standoff quando os interferidores operam perto de vidro e aço de arranha-céus que já atenuam os sinais. Os comandantes de campo em megacidades enfrentam uma troca: irradiar energia suficiente para superar a desordem urbana e arriscar multas por interferência em telecomunicações, ou aceitar bolhas de neutralização reduzidas que deixam as tropas dentro das distâncias de gatilho insurgente. A Agência Europeia de Defesa recomenda antenas ágeis e direcionais e firmware de detecção de espectro em tempo real para que os interferidores possam saltar para longe das redes públicas em milissegundos. Ainda assim, esses recursos de mitigação aumentam o custo do sistema e complicam os testes de interoperabilidade de coalizão.[3]Fonte: Agência Europeia de Defesa, "Desafios de Gestão do Espectro em Operações Eletromagnéticas", eda.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: A Dominância da Detecção Impulsiona as Implantações Atuais

As soluções de detecção geraram a maior fatia da receita do mercado de contra-IED em 2025, equivalente a uma participação de mercado de contra-IED de 59,10%, pois os comandantes priorizaram encontrar bombas antes que os comboios partissem. O radar de penetração no solo combinado com algoritmos de abertura sintética de alta resolução agora distingue o solo perturbado em ritmo de caminhada, enquanto os farejadores de RF passivos sinalizam circuitos de gatilho. O tamanho do mercado de contra-IED para contramedidas deve crescer 4,59% ao ano até 2031, à medida que a doutrina muda em direção à derrota ativa.

A demanda por contramedidas centra-se em transmissores CREW de banda larga cobrindo de 20 MHz a 6 GHz e armas de energia dirigida, como os lasers Iron Beam, que neutralizam ameaças à velocidade da luz. A robótica adiciona outra camada: veículos terrestres não tripulados blindados de eliminação de engenhos explosivos, como o RobDozer da IAI, empregam lâminas de arado de 15 toneladas e disruptores controlados remotamente, permitindo a limpeza de rotas em terreno hostil sem expor os sapadores.

Por Implantação: A Integração em Veículos Reflete as Prioridades Operacionais

Os sistemas montados em veículos responderam por 66,60% do tamanho do mercado de contra-IED em 2025, sustentados por doutrinas de proteção de comboios que incorporam interferidores, câmeras e radares em caminhões táticos. A abordagem oferece energia a bordo e blindagem balística, tornando-a o padrão para o movimento de brigadas e o reabastecimento logístico.

O impulso de crescimento, no entanto, está se deslocando para o ar. Os pods aéreos — sejam suspensos sob helicópteros tripulados ou UAVs do Grupo 4 — têm previsão de registrar um CAGR de 5,18%, o mais rápido na categoria de implantação. Os pods de detecção de minas ALMDS da Marinha dos EUA e as cargas úteis de guerra eletrônica NERO do Exército ilustram o apelo: ampla cobertura de área, exposição mínima a emboscadas à beira da estrada e rápida reimplantação em novos teatros. As tropas desmontadas ainda dependem de disruptores portáteis pelo homem, como o GMJ9500 de 11 kg, para proteger buscas de cordão em vielas urbanas.

Por Usuário Final: As Aplicações Militares Impulsionam a Demanda Atual

As forças armadas geraram 86,10% da receita de 2025, um testemunho de duas décadas de experiência de combate contra ameaças improvisadas. As agências de aquisição exigem eletrônicos robustecidos classificados para areia, névoa salina, choque e comunicações criptografadas que se integram às redes de coalizão. Os pipelines de Vendas Militares Estrangeiras (FMS) estendem os mesmos kits aprovados pelos EUA para nações parceiras, mantendo a uniformidade para exercícios conjuntos.

As agências civis agora aceleram as compras, elevando o CAGR do segmento de segurança interna para 4,78%. As frotas de inspeção de fronteiras adotam scanners de alta energia Eagle M60 para detectar explosivos a granel em caminhões de carga, enquanto as polícias metropolitanas instalam portais de IA de passagem que conseguem processar 900 passageiros por faixa por hora sem interromper o fluxo. O segmento civil, portanto, amplia os mercados endereçáveis dos fornecedores além das grandes empresas de defesa tradicionais.

Por Tecnologia: A Liderança em Guerra Eletrônica Enfrenta o Desafio Autônomo

As soluções de guerra eletrônica retiveram 46,40% da participação na receita de 2025 com base na força de décadas de doutrina de interferência de RF e na maturação das arquiteturas de rádio definido por software. Os entalhes sintonizáveis protegem as comunicações amigas, e as funções de detecção automática classificam novas formas de onda de ameaça em segundos. No entanto, os limites de desempenho se aproximam à medida que os adversários saltam para as bandas de ondas milimétricas.

As plataformas robóticas e autônomas mostram a subida mais acentuada — CAGR de 5,55% — graças à queda nos preços dos sensores e à superior capacidade de sobrevivência. O exército israelense registrou mais de 40.000 interceptações de drones e foguetes usando radares da IAI combinados com efetores autônomos, uma referência que persuade os compradores de exportação. As equipes mistas tripuladas e não tripuladas, portanto, reformulam o mix tecnológico, integrando pilotos automáticos, LIDAR e desvio de obstáculos habilitado por IA no que antes eram aquisições centradas puramente em guerra eletrônica.

Análise Geográfica

A América do Norte representou 49,30% da receita do mercado de contra-IED em 2025, sustentada por um orçamento de defesa de USD 1 trilhão e profundo conhecimento operacional do Iraque e do Afeganistão. O Departamento de Defesa dos EUA impulsiona protótipos de proteção multidomínio para avaliações de usuários, reduzindo os ciclos de aquisição e preservando a liderança regional. As atualizações de segurança de fronteiras do Canadá e o foco do México nos IEDs do crime organizado adicionam demanda incremental.

O mercado de contra-IED da Ásia-Pacífico exibe um CAGR projetado de 5,05% até 2031, a zona mais rápida, impulsionada por pontos de conflito territorial nos mares do Sul e do Leste da China. A Índia investe em radares israelenses, interferidores à beira da estrada e arados robóticos de minas sob regras de aquisição de emergência, enquanto a Austrália financia a limpeza autônoma de rotas como parte da implementação de sua Revisão Estratégica de Defesa. Os estados da ASEAN adotam disruptores portáteis de menor custo para proteger os centros de trânsito urbano, ampliando a base de clientes regional. A Europa sustenta o impulso de compras por meio da Presença Avançada Reforçada da OTAN e do rearmamento acelerado desencadeado pela guerra na Ucrânia. Os programas multinacionais em Bruxelas coordenam protocolos de teste e suporte ao ciclo de vida, elevando os estados membros menores que carecem de laboratórios de contra-IED nacionais. No Oriente Médio e na África, as aquisições permanecem episódicas, mas os ganhos com exportações de petróleo permitem que os estados do Golfo adquiram sistemas de energia dirigida de primeira linha, enquanto as missões de manutenção da paz da ONU no Sahel alimentam a demanda por kits de detecção robustos.

Panorama regulatório

A aquisição de sistemas contra IED é moldada pela doutrina de interoperabilidade, orientações sobre ameaças explosivas, governança de espectro e controles de exportação. A doutrina da OTAN (AJP-3.15) fornece um arcabouço operacional que influencia os requisitos aliados para interoperabilidade de guerra eletrônica (EW) de jamming, desminagem de rotas e robótica EOD, enquanto atualizações de orientação da ONU, como o Manual de Mitigação de Ameaças de Dispositivos Explosivos Improvisados de novembro de 2025 (Segunda Edição), reforçam abordagens comuns para componentes militares e policiais em contextos de manutenção da paz e estabilização.

Nos Estados Unidos, a atividade federal abrange preparação, aquisição rápida e autoridades que se sobrepõem ao combate a UAS. A CISA emitiu seu Guia de Segurança e Resiliência: Contra-IED (junho de 2024) para alinhar conceitos e assistência disponível para a preparação doméstica, e o DoD executa vias de capacidade rápida por meio de processos da DTRA JIDO que enfatizam a implantação em curto prazo. Separadamente, o DOJ e o DHS emitiram uma regra final interina em julho de 2026 para codificar o arcabouço do SAFER SKIES Act para certas operações estaduais, locais, tribais e territoriais de combate a UAS, uma referência de conformidade relevante à medida que as arquiteturas de combate a IED e a UAS convergem e compartilham elementos de EW, sensoriamento e comando e controle.

Análise da cadeia de valor

A cadeia de valor de combate a IED começa com componentes e materiais especializados (front-ends de RF de grau EW, sensores como subsistemas EO/IR e radar de penetração no solo, processadores de IA, cabeamento e energia reforçados e elementos de mobilidade robótica), passando depois por design de sistemas, integração, qualificação e sustentação. Empreiteiras principais e fornecedores estabelecidos de eletrônica de defesa lideram a integração de cargas montadas em veículos e aerotransportadas, enquanto empresas especializadas contribuem com módulos de nicho, como arranjos de micro-ondas, software de navegação autônoma e cargas de missão para UGVs de EOD e desminagem de rotas.

No estágio posterior, a aquisição, o controle de configuração e a sustentação estão cada vez mais ligados a requisitos de rastreabilidade digital e resiliência de suprimentos. O relatório Supply Chain Illumination do Defense Business Board do DoD (janeiro de 2025) destacou a automação da coleta de BOM/SBOM digital e a rastreabilidade de fornecedores como prioridade, afetando como os programas de combate a IED gerenciam rádios definidos por software, modelos de IA e risco cibernético embutido em subcontratados. Os cronogramas dos programas e os prazos de modernização também afetam fornecedores em camadas; por exemplo, o esforço britânico de combate a IED vestível pelo soldado (Project Crenic) tem uma premissa de planejamento para entrada em serviço em 2028, alterando o momento da demanda por sensores vestíveis, baterias e eletrônicos de baixo SWaP, enquanto a sustentação de equipamentos legados continua em paralelo.

Cenário Competitivo

O mercado de contra-IED permanece moderadamente fragmentado. As principais empresas de defesa dos EUA, israelenses e europeias controlam os portfólios mais amplos, mas nenhum fornecedor único supera 25% da participação global. A Lockheed Martin Corporation garantiu USD 10 bilhões em prêmios de mísseis e proteção no primeiro trimestre de 2025, fortalecendo sua liderança em expertise de integração. A L3Harris Technologies, Inc., por sua vez, aproveita a cultura de iteração rápida para ganhar pedidos consecutivos de VAMPIRE cobrindo as necessidades do Exército dos EUA, do Corpo de Fuzileiros Navais e do Comando de Operações Especiais para cobertura expedicionária de contra-UAS/contra-IED.

Os especialistas exploram lacunas tecnológicas. A Epirus comercializou matrizes de micro-ondas de estado sólido que se encaixam nos limites de carga útil de caminhonetes, com preços abaixo dos interferidores legados de alta potência baseados em tubos e capturando contratos de avaliação com o Corpo de Fuzileiros Navais. A Israel Aerospace Industries Ltd. empacota sua detecção baseada em Rada mais bulldozers robóticos em ofertas turnkey comercializadas para a Ásia e a América Latina, convertendo credibilidade operacional em licenças de exportação.

Parcerias e aquisições reformulam os portfólios. A compra de USD 90 milhões da Chemring Group PLC do braço de Sistemas de Detecção da General Dynamics adiciona análise química de rastreamento a um catálogo pesado em guerra eletrônica. A Diehl Defence e a Elbit Systems Ltd. agrupam ativos para coproduzir foguetes de precisão na Alemanha, incorporando opções de espoleta de contra-IED que se alinham com as regras de compensação europeias. As startups também se beneficiam: as empresas de software de IA fornecem plug-ins para fusão de sensores e licenciam código para grandes contratantes ávidos por atualizações rápidas.

Líderes do Setor de Contra-IED

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

Chemring Group PLC

L3Harris Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma capacidade modular de detecção de ameaças explosivas habilitada por IA representa um caminho de design mais reutilizável, que pode migrar entre plataformas (veículos tripulados, pequenos UGVs e sistemas de abertura de brecha não tripulados) sem integração personalizada a cada vez. Em junho de 2026, o Exército dos EUA destacou a integração de IA em um prototipo de Carga Multimissão Terrestre para melhorar a detecção de ameaças explosivas em plataformas robóticas. Isso reforça a direção rumo à fusão de sensores impulsionada por software, que pode ser atualizada mais rapidamente do que mudanças de hardware, criando oportunidades para fornecedores de cargas de sensores de arquitetura aberta, computação embarcada e cadeias de ferramentas de atualização de modelos que se adequem a missões de desminagem de rotas e EOD em equipes mistas tripuladas e não tripuladas.

Uma segunda oportunidade vem da convergência operacional e orçamentária das capacidades de combate a IED e a UAS, o que amplia o conjunto de aquisições de camadas de EW, sensoriamento e neutralização. Exemplos em 2026 incluem a AeroVironment garantindo um IDIQ de três anos e 500 milhões de dólares apoiando o Programa Domestic Shield da JIATF-401 para capacidades de combate a UAS, e a BAE Systems sendo selecionada para um programa de registro de Sistema de Proteção Ativa Soft Kill do Exército dos EUA, ambos refletindo um impulso mais amplo de modernização da proteção de forças que se sobrepõe aos requisitos de combate a IED para detecção, ataque eletrônico e sobrevivência. Em termos de sustentação, programas de garantia de fabricação e suprimento, como o compromisso de compra do Defense Production Act citado na adjudicação de contramedidas de aviação da Chemring em junho de 2026, ressaltam um ambiente de aquisição que valoriza a capacidade doméstica e entregas previsíveis, o que pode beneficiar fornecedores de combate a IED capazes de documentar cadeias de suprimento seguras e fornecer peças de reposição de longo prazo, suporte de software e serviços de campo.

Desenvolvimentos recentes do setor

- Junho de 2026: A L3Harris Technologies foi selecionada pelo Exército dos EUA para fornecer sistemas contra-drones VAMPIRE sob um contrato avaliado em até 106 milhões de dólares. A adjudicação reforça a convergência das arquiteturas de combate a UAS e a IED, onde sensoriamento comum, guerra eletrônica e vias de implantação rápida influenciam a forma como os compradores definem o escopo de seus portfólios de proteção de forças.

- Maio de 2026: A L3Harris entregou sistemas robóticos multimissão T4 e T7 à Força de Defesa Australiana sob o programa DEF08101 para apoiar a desminagem de rotas e a neutralização de dispositivos explosivos improvisados. A entrega destaca a mudança contínua rumo a capacidades robóticas e autônomas de EOD que reduzem a exposição de pessoal e impulsionam a demanda por cargas modulares e suporte de sustentação.

- Setembro de 2024: A Northrop Grumman foi relatada como tendo recebido um contrato da Marinha dos EUA para fornecer sistemas JCREW/DRAKE 2.0. A medida apoia a modernização contínua das capacidades conjuntas de guerra eletrônica contra RCIED e sinaliza investimento sustentado em caminhos de atualização que adicionam novas formas de onda, recursos de software e integração com redes mais amplas de proteção de forças.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange equipamentos, sistemas e soluções integradas usadas para detectar, interromper, neutralizar e descartar dispositivos explosivos improvisados (IEDs), principalmente para usuários militares e de segurança interna. Inclui capacidades de detecção e contramedidas nas plataformas operacionais comuns em que os programas de combate a IED são executados.

Exclusões de escopo: não conta equipamentos de vigilância de uso geral não relacionados, vestuário de proteção padrão que não é projetado para tarefas de eliminação de IED, ou gastos mais amplos de segurança interna que não estejam vinculados a missões de combate a IED.

Visão geral da segmentação

- Por Capacidade

- Detecção

- Sistemas baseados em detector de metais

- Sistemas de radar de penetração no solo

- Conjuntos de fusão de sensores RF/EO/IR

- Contramedidas

- Interferidores de standoff

- Neutralizadores de energia dirigida

- Robótica de disruptores e eliminação de engenhos explosivos

- Detecção

- Por Implantação

- Montado em Veículo

- Veículos Táticos Tripulados

- Veículos Terrestres Não Tripulados

- Portátil/Transportável pelo Homem

- Pods e Cargas Úteis Aerotransportados

- Montado em Veículo

- Por Usuário Final

- Militar

- Segurança Interna

- Por Tecnologia

- Interferência de RF

- Detecção Baseada em Sensores

- Sistemas Robóticos e Autônomos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual limpa em torno da demanda de defesa, prioridades de aquisição e padrões de ameaças, para que as premissas posteriores não sejam meras suposições. Consultamos fontes públicas, como documentos orçamentários de defesa e publicações de aquisição, relatórios nacionais de auditoria e fiscalização, e materiais parlamentares ou congressuais que descrevem o financiamento e os cronogramas dos programas.

Para fundamentar o lado da oferta, também analisamos relatórios anuais de empresas, anúncios de contratos e apresentações a investidores. Combinamos isso com publicações técnicas e referências normativas, incluindo documentos da OTAN quando relevante, orientações da ONU e nacionais sobre segurança de explosivos, e periódicos revisados por pares que abrangem detecção, contramedidas eletrônicas (como jamming) e robótica. Dados de embarque de importação e exportação em nível de envio são usados seletivamente para verificar movimentos transfronteiriços de categorias de equipamentos relevantes, quando os códigos e descrições se alinham. Esses não são exemplos exaustivos, e muitas outras fontes públicas foram usadas para compilar dados, validar tendências e esclarecer questões abertas.

Entrevistas primárias e pesquisas

Os insumos primários vêm de entrevistas e pesquisas estruturadas com compradores de defesa, integradores, fornecedores de componentes e especialistas do domínio que acompanham as implantações e ciclos de substituição de combate a IED. A opinião dos respondentes é usada para confirmar o que é adquirido em pacote, como as atualizações são orçadas na prática e como os gastos se deslocam entre ferramentas de detecção, contramedidas eletrônicas e descarte nas diferentes regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 18% | APAC: 51% |

| Nível médio: 40% | Líderes funcionais/de unidade: 38% | EMEA: 30% |

| Empresas menores: 21% | Gerentes: 44% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma combinação de abordagens top-down e bottom-up. A construção principal parte dos conjuntos de gastos de defesa e segurança interna, sendo depois restringida a programas e categorias de equipamentos relevantes para combate a IED. Na prática, linhas orçamentárias e sinais de aquisição são traduzidos em demanda por capacidade, sendo então verificados em relação a aproximações bottom-up seletivas, como volumes unitários amostrados multiplicados por faixas de preço típicas, apoiadas por verificações de canal sobre configurações em nível de kit.

Os principais insumos incluem programas de aquisição ativos e ritmo contratual, ciclos de renovação e substituição da base instalada de jammers e detectores, mix de plataformas (montadas em veículos versus portáteis), o ritmo operacional em teatros afetados por IED, e a parcela dos gastos se deslocando para robótica e descarte autônomo. Quando os dados são escassos por país, tratamos as lacunas com indicadores substitutos (como tamanho da força e intensidade de aquisição), ajustando depois esses sinais após revisão especializada.

As previsões são derivadas usando análise de cenários vinculada às perspectivas de gastos com defesa e às prioridades de modernização esperadas. As premissas são ajustadas com base no que os profissionais descrevem como velocidade provável de adoção de novas tecnologias de detecção e contramedidas. Os resultados finais são expressos em dólares e mantidos consistentes entre regiões, usando o mesmo alinhamento de ano e abordagem de conversão.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, para que os totais façam sentido em relação a sinais independentes, e não apenas à matemática do modelo. Comparamos os resultados regionais com marcos de aquisição conhecidos e a direção orçamentária, e também verificamos mudanças qualitativas, como maior ênfase na detecção versus neutralização. Quaisquer grandes saltos ano a ano são revisados antes da aprovação final.

Uma segunda revisão por analista é realizada para as principais premissas, e um contato de acompanhamento é acionado quando o feedback primário entra em conflito com o que os documentos públicos sugerem. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes conflitos, cancelamentos de programas ou grandes adjudicações de contratos. Antes da entrega, é feita uma nova passagem de revisão para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de combate a IED da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para combate a IED frequentemente diferem porque os autores não sempre contam as mesmas capacidades, plataformas e usuários finais, e podem ancorar o modelo em anos-base diferentes. O momento das moedas e a forma como programas de defesa de vários anos são alocados em gastos anuais também podem alterar os resultados.

A principal lacuna se resume a se a guerra eletrônica mais ampla, sensores gerais de ISR, ou até gastos mais amplos de EOD, são incorporados ao total. A Mordor Intelligence conta a receita apenas quando ela está vinculada a tarefas dedicadas de detecção, contramedidas ou descarte de combate a IED nos conjuntos de demanda militar e de segurança interna.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,29 bilhões de dólares (2026) | |

| Consultoria Global A | 1,54 bilhão de dólares (2024) | Usa um ano-base anterior e uma captura de gastos mais restrita, que pode subestimar ondas de modernização, e não está claro como kits de veículos empacotados e a sustentação são tratados em relação a novas aquisições. |

| Editora do Setor B | 1,57 bilhão de dólares (2024) | Aplica uma janela de previsão de longo alcance com premissas de crescimento mais baixas, e oferece visibilidade limitada sobre se a demanda de segurança interna e os sistemas montados em plataformas são incluídos de forma consistente entre as regiões. |

Em conjunto, a dispersão é explicada principalmente pelo alinhamento de escopo e de tempo, e não pela aritmética. Ao manter o conjunto de demanda vinculado a missões identificáveis de combate a IED e depois verificar em relação ao ritmo de aquisição e aos preços típicos dos sistemas, o total final permanece rastreável e reprodutível quando as premissas são revisadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de contra-IED?

O mercado é avaliado em USD 2,29 bilhões em 2026 e tem projeção de crescer para USD 2,75 bilhões até 2031, traduzindo-se em um CAGR de 3,73%.

Qual segmento de capacidade lidera o mercado de contra-IED?

Os sistemas de detecção detêm a maior participação, de 59,10%, refletindo a ênfase contínua na identificação precoce de ameaças.

Qual modo de implantação está crescendo mais rapidamente?

Os pods e cargas úteis aerotransportados exibem o maior CAGR de 5,18% devido às suas vantagens de ampla cobertura de área e flexibilidade.

Por que os sistemas autônomos estão ganhando terreno nas operações de contra-IED?

As plataformas robóticas e autônomas reduzem a exposição do pessoal e integram a fusão de sensores habilitada por IA, impulsionando um CAGR de 5,55% em seu segmento.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está posicionada para um CAGR de 5,05% até 2031, à medida que disputas territoriais e programas de modernização impulsionam as aquisições.

Quais são as principais restrições que limitam a expansão do mercado?

Os altos custos dos componentes GaN e as restrições de gestão do espectro são os fatores proeminentes que suprimem as taxas de crescimento de curto prazo.

Página atualizada pela última vez em: