Tamanho e Participação do Mercado de C5ISR

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de C5ISR pela Mordor Intelligence

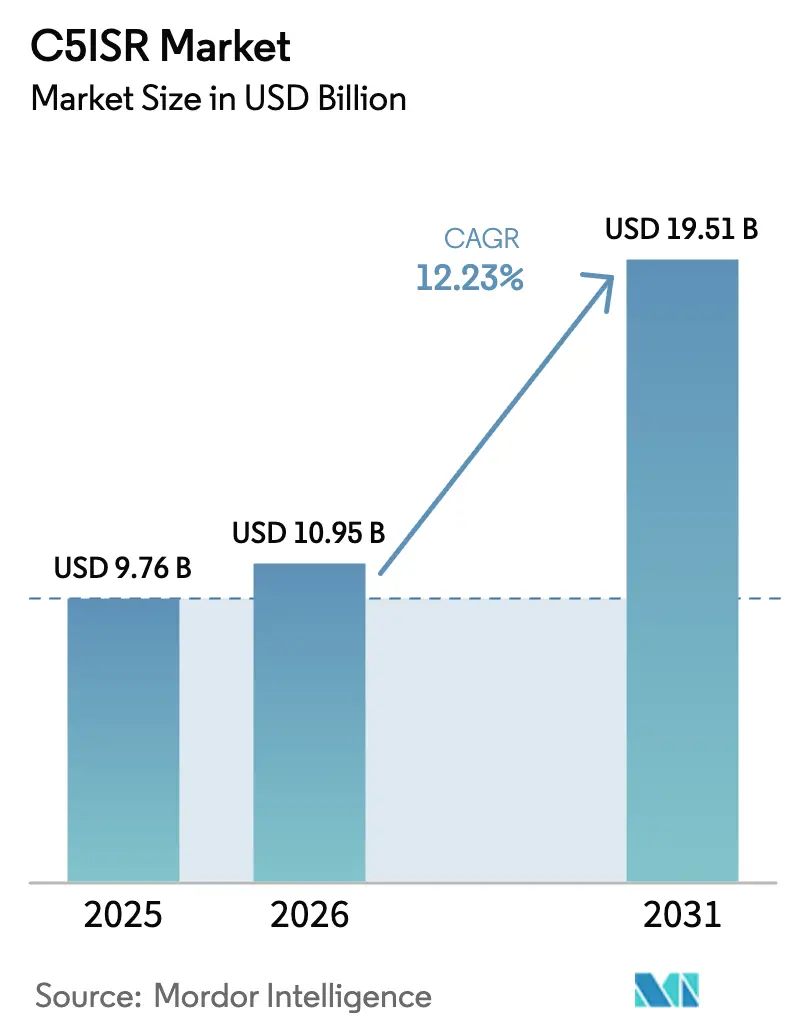

O tamanho do mercado de C5ISR foi avaliado em USD 9,76 bilhões em 2025 e estima-se que cresça de USD 10,95 bilhões em 2026 para atingir USD 19,51 bilhões até 2031, a uma CAGR de 12,23% durante o período de previsão (2026-2031). Os gastos sustentados com modernização da defesa, que atingiram USD 2,72 trilhões em 2024, continuam a sustentar o crescimento à medida que as forças armadas buscam superioridade de decisão em tempo real. O impulso dos investimentos é reforçado por aumentos recordes nos orçamentos regionais, como a alta de 7,2% da China para USD 245 bilhões e o salto de 21% do Japão para USD 55,3 bilhões em 2025. A convergência da guerra eletrônica e das operações cibernéticas, as cargas úteis miniaturizadas multi-INT e as redes táticas implantáveis em campo estão reformulando as prioridades de aquisição. A consolidação entre os principais contratantes — exemplificada pela compra de USD 5,5 bilhões da Ball Aerospace pela BAE Systems e pela oferta de USD 8,3 bilhões da Boeing pela Spirit AeroSystems — ilustra estratégias de integração vertical que asseguram cadeias de fornecimento e novas tecnologias. Pontos de tensão geopolítica, desde a Europa Oriental até o Indo-Pacífico, sustentam a demanda por soluções de dominância espectral, mesmo que gargalos de controle de exportação e escassez de talentos introduzam riscos de execução.

Principais Conclusões do Relatório

- Por plataforma, os sistemas aéreos lideraram com 40,78% da participação do mercado de C5ISR em 2025, enquanto os ativos baseados no espaço estão posicionados para expandir a uma CAGR de 13,02% até 2031.

- Por componente, o hardware comandou uma participação de 43,10% do tamanho do mercado de C5ISR em 2025; espera-se que o software cresça a uma CAGR de 11,74% até 2031.

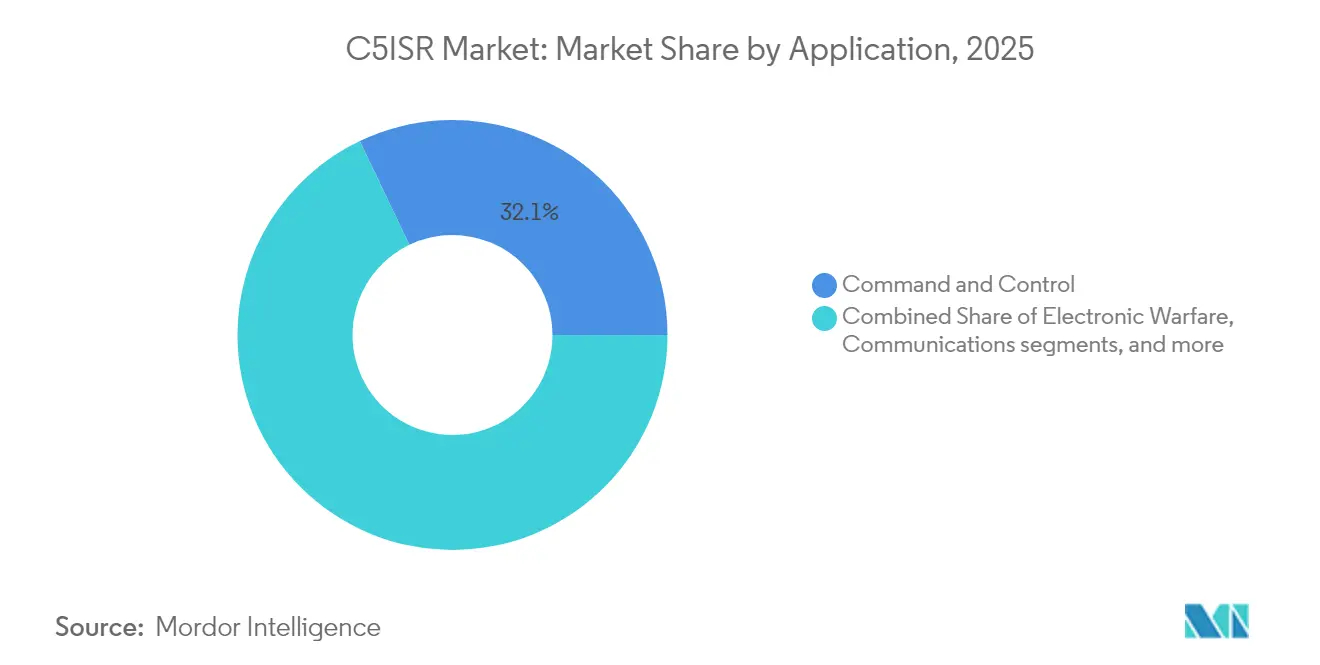

- Por aplicação, o comando e controle (C2) capturou 32,10% da receita em 2025, enquanto as aplicações cibernéticas estão definidas para avançar a uma CAGR de 12,88% ao longo do período de previsão.

- Por usuário final, as formações do Exército detinham uma participação de 39,20% em 2025; os programas da Força Aérea exibem a maior CAGR de 12,55% à medida que os roteiros dos caças de sexta geração se aceleram.

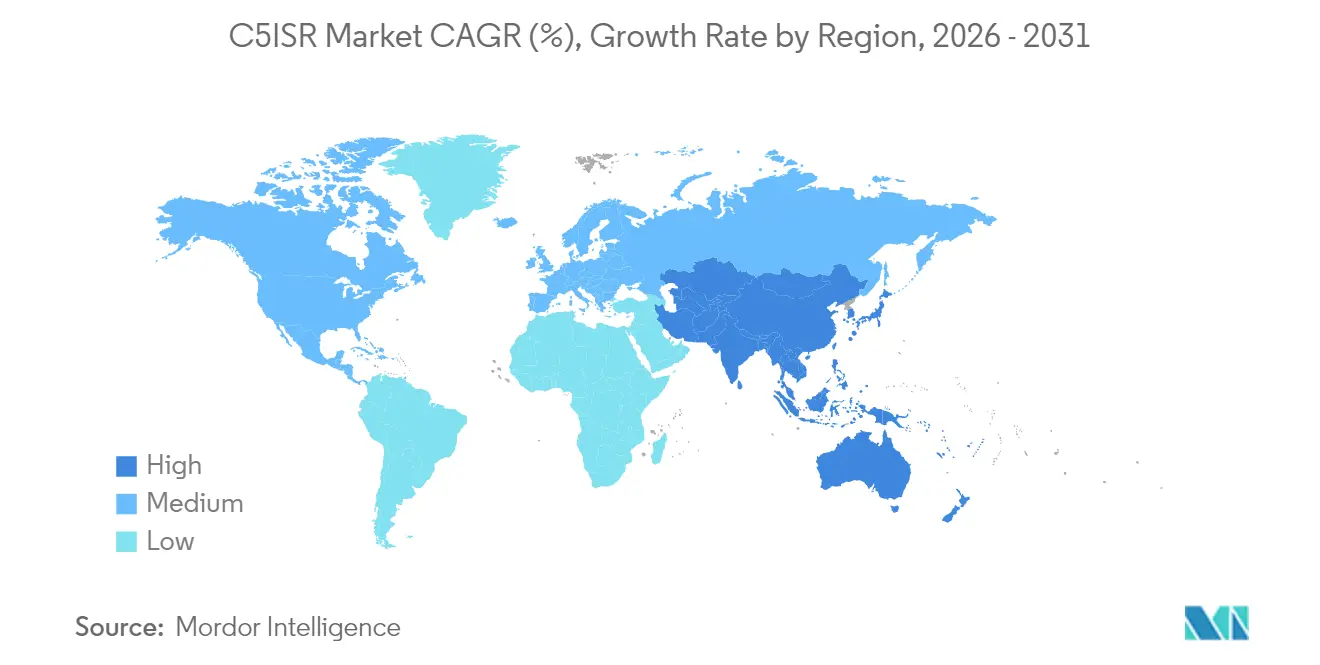

- Por geografia, a América do Norte representou 33,10% do mercado de C5ISR em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 13,48%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de C5ISR

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Redes táticas de implantação rápida em campo | +0.8% | Global; adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Convergência de GE e cibernética para dominância espectral | +1.2% | EUA, China, Rússia | Curto prazo (≤2 anos) |

| Cargas úteis de sensores multi-INT miniaturizadas para VxAs | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Nuvem de defesa/IA de borda para fusão de ISR em tempo real | +1.1% | Global; liderado pelos EUA | Curto prazo (≤2 anos) |

| Picos orçamentários decorrentes de pontos de tensão geopolítica | +0.7% | Regiões adjacentes a conflitos | Curto prazo (≤2 anos) |

| Integração de satcom LEO comercial | +0.6% | EUA, Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Redes Táticas de Implantação Rápida em Campo Impulsionam a Agilidade Operacional

Redes seguras e de implantação rápida chegam agora ao teatro de operações em minutos, como demonstrado pela implementação da Rede Tática Integrada do Exército dos EUA no valor de USD 6,1 bilhões.[1]Relações Públicas do Exército, "Rede Tática Integrada inicia operação em campo," army.mil Estações-base privadas robustecidas de 5G da Thales e da General Dynamics fornecem enlaces de baixa latência para armamentos autônomos, enquanto protocolos de malha embutidos em rádios definidos por software sustentam a conectividade quando a infraestrutura fixa colapsa. A capacidade permite que formações dispersas sincronizem fogos sem expor os nós de comando, uma vantagem crítica visível durante os testes de campo do Projeto Convergência.

A Convergência da Guerra Eletrônica e da Cibernética Cria um Novo Domínio de Batalha

Programas como o Jammer de Próxima Geração da Força Aérea dos EUA combinam interferência eletromagnética com cargas úteis de malware incorporado, permitindo a interrupção e a exploração simultâneas das redes adversárias.[2]Valerie Insinna, "Jammer de Próxima Geração combina cibernética e GE," Defense News, defensenews.com A Raytheon e a L3Harris integram antenas de GE, conjuntos de ferramentas cibernéticas e receptores de SIGINT em arquiteturas únicas de módulos aéreos, estabelecendo um precedente de aquisição para cargas úteis de missão múltipla.

Cargas Úteis de Sensores Multi-INT Miniaturizados Transformam as Operações com Veículos Não Tripulados

O pacote High Roller da General Atomics funde SIGINT, SAR e vídeo de movimento completo em módulos de menos de 90 kg que se encaixam em drones MALE. Avanços em SWaP da AeroVironment agora permitem que sistemas do Grupo 1 forneçam ISR antes reservado a plataformas de nível de teatro, democratizando a coleta de dados e permitindo que comandantes no nível de pelotão acessem inteligência de nível estratégico.

Nuvem de Defesa e IA de Borda Permitem Superioridade de Decisão em Tempo Real

O Processador de IA 2025 da Leonardo DRS equipa veículos de combate com motores de inferência embarcados que classificam ameaças em milissegundos enquanto operam em extremos de temperatura.[3]Lançamento de Produto, "Leonardo DRS apresenta Processador de IA," leonardodrs.com O projeto piloto de baterias SandboxAQ do Exército dos EUA destaca casos de uso não cinéticos, provando que a análise preditiva pode ampliar o alcance logístico e aumentar a prontidão operacional.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade em plataformas legadas | -0.4% | Global; problemas de interoperabilidade na OTAN | Longo prazo (≥4 anos) |

| Gargalos de controle de exportação e ITAR | -0.6% | Nações aliadas dos EUA | Médio prazo (2-4 anos) |

| Escassez de talentos qualificados em análise de RF e SIGINT | -0.5% | Economias desenvolvidas | Longo prazo (≥4 anos) |

| Vulnerabilidades cibernéticas na cadeia de fornecimento | -0.3% | Infraestrutura crítica global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade Restringem Operações de Coalizão

O exercício Steadfast Dart 2025 da OTAN destacou que aeronaves e estações terrestres de diferentes nações não conseguiam trocar vídeo de movimento completo ou dados de alvejamento em tempo real porque cada serviço utilizava formatos de mensagens proprietários e planos de frequência distintos. A revisão pós-ação apontou que as tripulações recorreram a retransmissões de voz e transferências via pen drive, acrescentando minutos aos ciclos sensor-atirador e aumentando o risco de fratricídio. Os gestores de programas estão agora exigindo estruturas de dados de confiança zero que tratam cada usuário e dispositivo como não confiável até que sejam autenticados. Ainda assim, essas plataformas requerem módulos criptográficos que muitos rádios legados não conseguem hospedar. As nações concordaram em adotar um modelo de dados comum para metadados de ISR até 2028. Contudo, déficits de financiamento e obstáculos relacionados a licenças de exportação significam que formas de onda mais antigas permanecerão em serviço por bem mais de uma década. Como resultado, os comandantes de coalizão esperam apenas ganhos incrementais antes de 2030, deixando aos adversários janelas para explorar as lacunas remanescentes nas redes de sensores aliadas.[4]Diretoria de Exercícios da OTAN, "Relatório pós-ação do Steadfast Dart 2025," nato.int

Gargalos de Controle de Exportação Limitam o Compartilhamento de Tecnologia

Os negociadores do AUKUS ainda carecem de isenções amplas de ITAR para softwares de controle de propulsão nuclear, obrigando a Austrália e o Reino Unido a conduzir linhas de desenvolvimento paralelas que aumentam custos e atrasam testes de marcos. As regulamentações dos EUA classificam muitos motores de inferência de IA e algoritmos de guerra eletrônica como serviços de defesa,

de modo que até mesmo engenheiros aliados precisam obter acordos de assistência técnica antes de iniciarem revisões de código. Essas regras prolongam os ciclos de prototipagem em 6 a 12 meses e desencorajam empresas menores de apresentar propostas, pois a conformidade legal pode superar seus orçamentos de P&D. Cadeias de fornecimento paralelas também corroem a padronização: quando os parceiros substituem componentes domésticos para contornar licenças, as certificações de interoperabilidade precisam ser repetidas, prolongando ainda mais os cronogramas. Os gargalos minam o objetivo da dissuasão coletiva ao retardar a implantação de sistemas comuns e prontos para a rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Ativos Espaciais Impulsionam Capacidades de Próxima Geração

Os ativos baseados no espaço representam a plataforma de crescimento mais rápido com uma CAGR de 13,02%, ampliando sua contribuição ao mercado de C5ISR à medida que as constelações LEO comerciais se integram aos satélites governamentais. Os contratos de integração da Força Espacial dos EUA com a SpaceX e a OneWeb validam a tendência, destacando comunicações resilientes além do alcance visual durante perturbações cinéticas. Os sistemas aéreos, no entanto, mantêm a maior fatia de 40,78% do tamanho do mercado de C5ISR em 2025, pois as aeronaves ISR tripuladas e os drones HALE permanecem indispensáveis para a coleta de dados de alta capacidade.

Impulsionada pelas aquisições de submarinos da classe Virginia pelo AUKUS, a aquisição naval exige sensores de mastro embarcados em submarinos e comunicações VLF seguras, ampliando o conjunto de receitas marítimas. A modernização dos Sistemas Terrestres impulsiona postos de comando móveis em teatros com negação de GPS, aproveitando o PNT antijamming e a navegação celestial secundária. Em conjunto, essas dinâmicas ilustram como o mercado de C5ISR deve apoiar a orquestração contínua entre domínios no âmbito das construções de Comando e Controle em Todos os Domínios (JADC2).

Por Componente: Crescimento do Software Supera os Investimentos em Hardware

O software exibe uma CAGR de 11,74%, eclipsando o crescimento do hardware à medida que as ferramentas de decisão habilitadas por IA dominam os planos de modernização. O contrato de USD 200 milhões da OpenAI para desenvolver modelos de linguagem de grande escala para operações de combate exemplifica a entrada de participantes comerciais nos fluxos de trabalho de defesa. O hardware ainda representa 43,10% da receita de 2025, refletindo as atualizações constantes de sensores e computação robustecida necessárias para hospedar os novos códigos.

Os contratos de serviços migram para a logística baseada em resultados, com os fornecedores garantindo a disponibilidade do sistema em vez de simplesmente fornecer peças. Os emergentes chips neuromórficos do KAIST antecipam a inferência de borda de próxima geração, que reduz drasticamente a latência e o consumo de energia. Esses desenvolvimentos enfatizam como o mercado de C5ISR deve casar pipelines de software ágeis com ecossistemas de sustentação para preservar a superioridade tática.

Por Aplicação: Operações Cibernéticas Disparam à Medida que os Limites dos Domínios se Tornam Difusos

A cibernética exibe a maior CAGR de 12,88% à medida que a doutrina incorpora a ofensiva cibernética na manobra combinada de armas. Simultaneamente, o C2 mantém uma participação de 32,10% do tamanho do mercado de C5ISR devido à demanda persistente por sistemas de gestão de batalha que abrangem domínios.

As plataformas de fusão de ISR agora ingerem sinais, imagens e inteligência humana para gerar indicações preditivas de ameaças. Os subsegmentos de comunicações concentram-se em rádios antijamming e de baixa probabilidade de interceptação, capazes de saltar pela faixa de 2 a 6 GHz em microssegundos. As aplicações de GE tendem para interferidores cognitivos dirigidos por IA, capazes de se autorreprogramar durante o combate. Os agentes de IA do Projeto Beyond da Saab validaram a manobra autônoma para engajamentos além do alcance visual, destacando a convergência entre GE, cibernética e fogos cinéticos.

Por Usuário Final: Modernização da Força Aérea se Acelera

Os programas da Força Aérea lideram o crescimento com uma CAGR de 12,55%, impulsionados por frotas de caças de sexta geração como o GCAP e o NGAD, que exigem fusão de sensores embarcada e autonomia colaborativa. No entanto, as formações do Exército detêm a maior participação de demanda de 39,20% em 2025, refletindo o enorme volume de veículos terrestres que necessitam de atualizações de rede.

Os usuários navais aproveitam a onda de submarinos e embarcações de superfície não tripuladas, onde as aberturas de mastro e as pilhas de comunicações subaquáticas são vitais. Os comandos Conjunto e de Operações Especiais buscam rádios multibanda de baixa assinatura e terminais mini-SATCOM para operações em áreas negadas. As Agências de Segurança Interna ampliam a absorção de C5ISR para a proteção de fronteiras e infraestruturas críticas, integrando sensores contra drones com análise de IA.

Análise Geográfica

A América do Norte sustentou 33,10% da participação global do mercado de C5ISR em 2025, impulsionada pelo orçamento de defesa dos EUA de USD 961,6 bilhões para o ano fiscal de 2025. Programas como o Projeto Convergência, o JADC2 e o Projeto Overmatch da Marinha impulsionam a aquisição de C2 nativo em nuvem e transporte de rede resiliente. O interesse do Canadá no GCAP demonstra uma diversificação da base de fornecedores além da dependência tradicional dos principais contratantes dos EUA, enquanto a parceria de segurança de fronteiras do México impulsiona a demanda por torres de sensores integrados e ISR aéreo. O ecossistema tecnológico americano também injeta a capacidade de IA comercial; o contrato de defesa da OpenAI captura essa convergência civil-militar.

A Europa registra gastos crescentes impulsionados pela guerra na Ucrânia. O orçamento de 28% da Alemanha prioriza tanques Leopard 3 equipados com vetronics de arquitetura aberta e sensores de Sistema de Proteção Ativa (APS). A Revisão Estratégica de Defesa 2025 do Reino Unido defende asas aéreas de porta-aviões híbridas que combinam o F-35B com plataformas autônomas, exigindo redes unificadas de gestão de tarefas aéreas. A venda do Arrow 3 à Alemanha por USD 3,5 bilhões enquadra a entrada estratégica de Israel nas cadeias de valor de defesa antimíssil europeias. O envolvimento da França no SCAF e o projeto GCAP do Reino Unido, Itália e Japão ilustram uma guinada continental em direção a ecossistemas de caças de sexta geração indígenos que dependem de middleware C5ISR interoperável e exportável.

A Ásia-Pacífico é o segmento de crescimento mais rápido do mercado de C5ISR, avançando 13,48% ao ano até 2031. O orçamento de USD 245 bilhões da China e a modernização da dissuasão nuclear impulsionam o C4 habilitado por satélite e os radares estratégicos de alerta antecipado. O Japão elevou as alocações de defesa em 21%, canalizando recursos para a expansão do F-35, a defesa antimíssil balístico e as estações terrestres de consciência situacional espacial. O cronograma do AUKUS da Austrália ressalta os pacotes de C5ISR específicos para submarinos, desde sistemas de combate integrados até comunicações VLF seguras. O estaleiro Hanwha Ocean da Coreia do Sul que presta serviços a navios da Marinha dos EUA amplifica a colaboração industrial. O exercício conjunto Tiger Triumph 2025 da Índia demonstrou operações anfíbias habilitadas por rede, sublinhando o foco do subcontinente na interoperabilidade entre domínios.

Cenário Competitivo

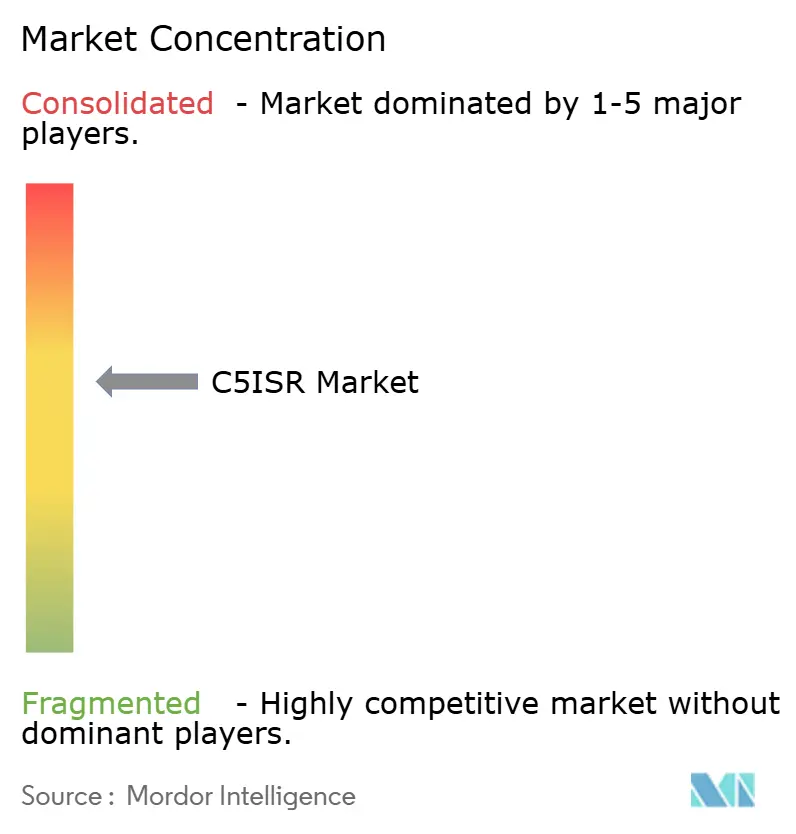

O mercado de C5ISR demonstra consolidação moderada; os cinco principais fornecedores comandaram uma participação majoritária da receita de 2024, resultando em uma pontuação de concentração de 6. A aquisição da Ball Aerospace pela BAE Systems amplia o alcance das cargas úteis eletro-ópticas, enquanto a oferta da Boeing pela Spirit AeroSystems garante a continuidade do fornecimento de aeroestruturas. A Lockheed Martin faz parceria com a Google para acelerar a implantação de modelos de IA em nuvens classificadas, conectando o DevSecOps comercial com os caminhos de credenciamento de defesa.

A diferenciação tecnológica centra-se na autonomia de IA/AM, nas redes em malha baseadas no espaço e na guerra eletrônica cognitiva. A Leonardo DRS lançou um coprocessador de IA endurecido para choques e vibrações de veículos blindados, e o Projeto Beyond da Saab amadureceu agentes autônomos de combate aéreo. Há espaço para avanços em hardening da cadeia de fornecimento cibernética; as lacunas de conformidade incentivam startups que fornecem proveniência de hardware de confiança zero.

Os novos entrantes aproveitam o capital de risco: a Série C de USD 275 milhões da CHAOS Industries sinaliza o apetite do Vale do Silício por produtos de defesa. A SpaceX perturba os preços dos SATCOM protegidos, oferecendo banda larga de baixa latência que os integradores tradicionais de satélites GEO têm dificuldade em igualar. Enquanto isso, os principais contratantes tradicionais apostam nas garantias de capacidade soberana para assegurar exportações em negócios politicamente sensíveis, como o contrato do jato KAAN da Turquia no valor de USD 10 bilhões com a Indonésia.

Líderes do Setor de C5ISR

Northrop Grumman Corporation

L3Harris Technologies, Inc.

BAE Systems plc

Thales Group

Lockheed Martin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Exército dos EUA lançou seu Experimento Anual de Modernização de Redes, ou NetModX, marcando uma mudança significativa em direção à aceleração do desenvolvimento de tecnologia avançada para equipar os soldados. O ramo de serviço anunciou que o sétimo NetModX transformará o Centro de C5ISR do Exército em um ambiente de teste dedicado.

- Outubro de 2024: A Viasat recebeu um contrato de Entrega Indefinida e Quantidade Indefinida (IDIQ) da Administração de Serviços Gerais para aprimorar as capacidades de C5ISR para as forças de defesa dos EUA, no valor de até USD 568 milhões.

- Abril de 2024: A Leidos recebeu um contrato-base de acompanhamento para fornecer ao Exército dos EUA serviços de tecnologia, incluindo sustentação de hardware, modernização, treinamento de atualização e suporte logístico. No âmbito da ordem de tarefa, os especialistas em C5ISR da Leidos avaliarão as capacidades de hardware do Exército em relação aos parâmetros de desempenho, desenvolverão configurações de hardware e implementarão atualizações.

- Janeiro de 2024: A HII recebeu um contrato de USD 458 milhões por meio de sua divisão de Tecnologias de Missão para atualizar redes de comunicações e tecnologia da informação (TI) para o governo dos EUA, aprimorando as capacidades de tomada de decisões no campo de batalha.

Escopo do Relatório Global do Mercado de C5ISR

C5ISR refere-se a comando, controle, computadores, comunicações, combate e inteligência, vigilância e reconhecimento. O C5ISR desempenha um papel vital em operações de combate e militares, fornecendo informações em tempo real às forças militares para a tomada de decisões críticas no campo de batalha.

Além disso, o relatório foi segmentado por tipo, aplicação e geografia. Por tipo, o mercado foi segmentado em terrestre, naval e aéreo. Por aplicação, o mercado foi segmentado por guerra eletrônica, reconhecimento e vigilância, e comando e controle. O relatório também abrange tamanhos de mercado e previsões de diferentes regiões geográficas. Além disso, o relatório oferece uma previsão de mercado representada em USD milhões. O relatório também inclui diversas estatísticas-chave sobre o status do mercado dos principais players do mercado e fornece tendências e oportunidades relevantes no mercado de C5ISR.

| Sistemas Terrestres |

| Sistemas Navais |

| Sistemas Aéreos |

| Ativos Baseados no Espaço |

| Hardware |

| Software |

| Serviços |

| Guerra Eletrônica (GE) |

| Inteligência, Reconhecimento e Vigilância (ISR) |

| Comando e Controle (C2) |

| Comunicações |

| Cibernética |

| Exército |

| Marinha |

| Força Aérea |

| Operações Conjuntas e Especiais |

| Agências de Segurança Interna |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Sistemas Terrestres | ||

| Sistemas Navais | |||

| Sistemas Aéreos | |||

| Ativos Baseados no Espaço | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Guerra Eletrônica (GE) | ||

| Inteligência, Reconhecimento e Vigilância (ISR) | |||

| Comando e Controle (C2) | |||

| Comunicações | |||

| Cibernética | |||

| Por Usuário Final | Exército | ||

| Marinha | |||

| Força Aérea | |||

| Operações Conjuntas e Especiais | |||

| Agências de Segurança Interna | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de C5ISR?

O mercado de C5ISR foi avaliado em USD 10,95 bilhões em 2026 e prevê-se que avance para USD 19,51 bilhões até 2031, o que corresponde a uma CAGR de 12,23%.

Qual segmento de plataforma detém a maior participação?

Os sistemas aéreos lideram com 40,78% da receita de 2025, impulsionados pela demanda contínua por aeronaves ISR tripuladas e não tripuladas.

Por que o software está crescendo mais rapidamente do que o hardware em C5ISR?

O crescimento do software a uma CAGR de 11,74% reflete os investimentos em ferramentas de decisão habilitadas por IA e capacidades autônomas que se sobrepõem às redes de sensores existentes.

Qual região é o mercado de C5ISR de crescimento mais rápido?

A Ásia-Pacífico está se expandindo a uma CAGR de 13,48% até 2031, devido às tensões elevadas e aos programas de modernização na China, no Japão, na Austrália e na Índia.

Como a guerra eletrônica e as operações cibernéticas estão convergindo?

As cargas úteis integradas agora combinam interferência, intrusão cibernética e SIGINT em sistemas únicos, permitindo que as forças dominem o espectro eletromagnético enquanto penetram nas redes inimigas.

Quais são os principais fatores restritivos que afetam o setor de C5ISR?

Os principais desafios incluem gargalos de controle de exportação, lacunas de interoperabilidade em plataformas legadas, escassez de talentos qualificados e vulnerabilidades cibernéticas na cadeia de fornecimento que, em conjunto, moderam o crescimento do mercado.

Página atualizada pela última vez em: