Tamanho e Participação do Mercado de Defesa da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

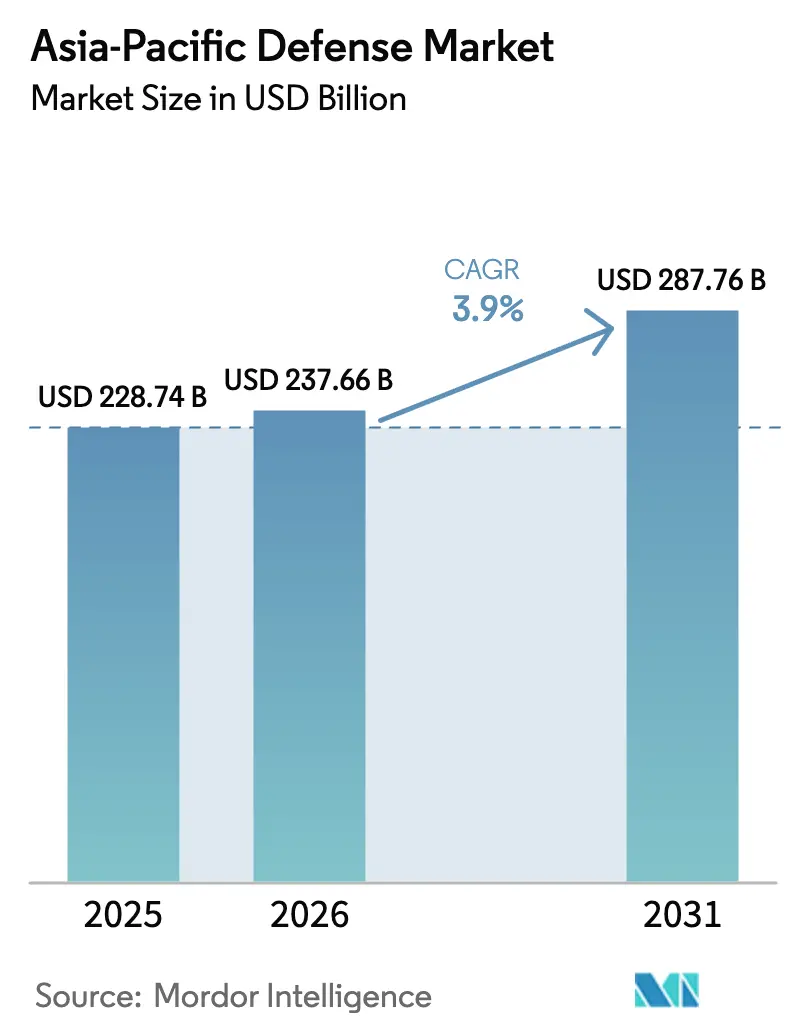

| Tamanho do mercado no ano base (2025) | 228.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 237.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 287.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Defesa da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de defesa da Ásia-Pacífico cresça de USD 228,74 bilhões em 2025 para USD 237,66 bilhões em 2026 e está previsto para atingir USD 287,76 bilhões até 2031 a um CAGR de 3,9% no período 2026-2031. Os gastos sustentados são moldados pela expansão naval da China, pela mudança nas regras de compensação e pelos controles de exportação de semicondutores que retardam as importações de alto nível. Os programas do Exército ainda comandam os orçamentos mais significativos, mas os sistemas marítimos avançam mais rapidamente à medida que as nações costeiras fortalecem a segurança das rotas marítimas. A fabricação indígena está ganhando impulso na Índia por meio da iniciativa Atmanirbhar Bharat e na Coreia do Sul com o programa KF-21, mesmo com os principais fornecedores estrangeiros enfrentando limites de localização cada vez mais rígidos. Capacidades não tripuladas, habilitadas por IA e baseadas no espaço estão dominando os novos pedidos, enquanto as pressões orçamentárias em algumas capitais da ASEAN estão criando vales de curto prazo que testam a resiliência dos fornecedores.

Principais Conclusões do Relatório

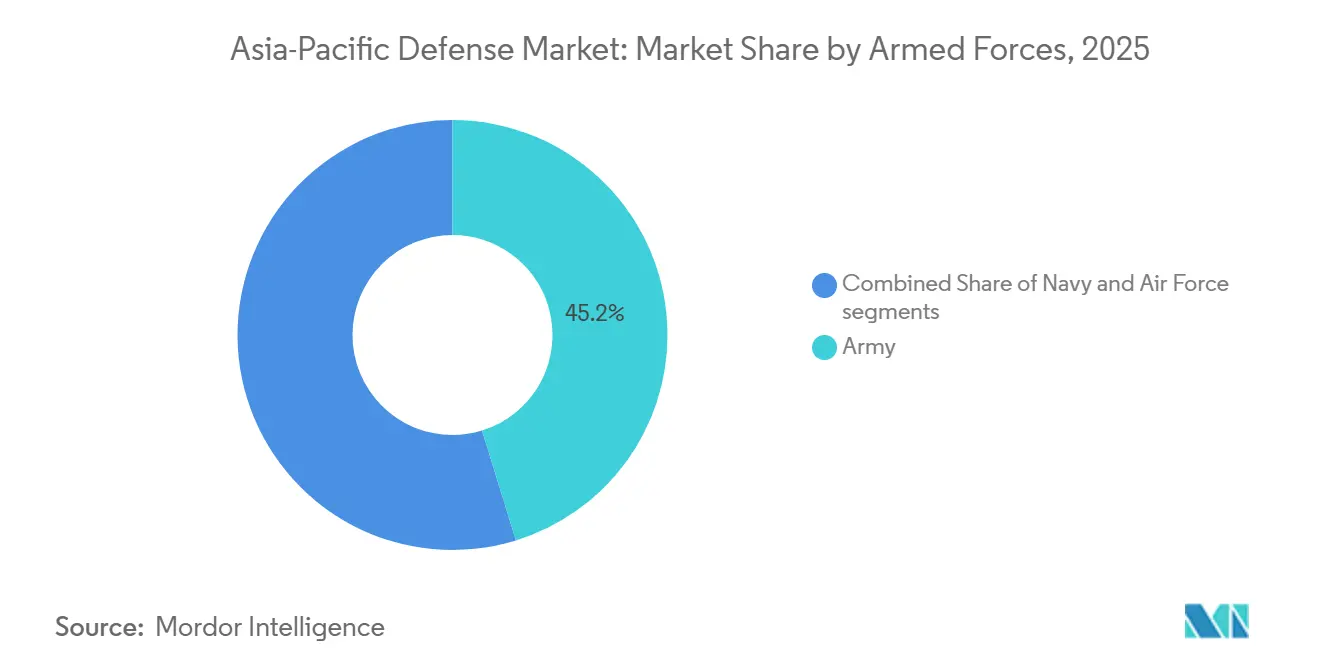

- Por forças armadas, as plataformas navais detinham 45,23% da participação do mercado de defesa da Ásia-Pacífico em 2025, e estão projetadas para crescer a um CAGR de 4,76% até 2031.

- Por tipo, armas e munições representaram 31,25% do mercado de defesa da Ásia-Pacífico em 2025, enquanto os sistemas não tripulados têm previsão de crescer a um CAGR de 5,98% até 2031.

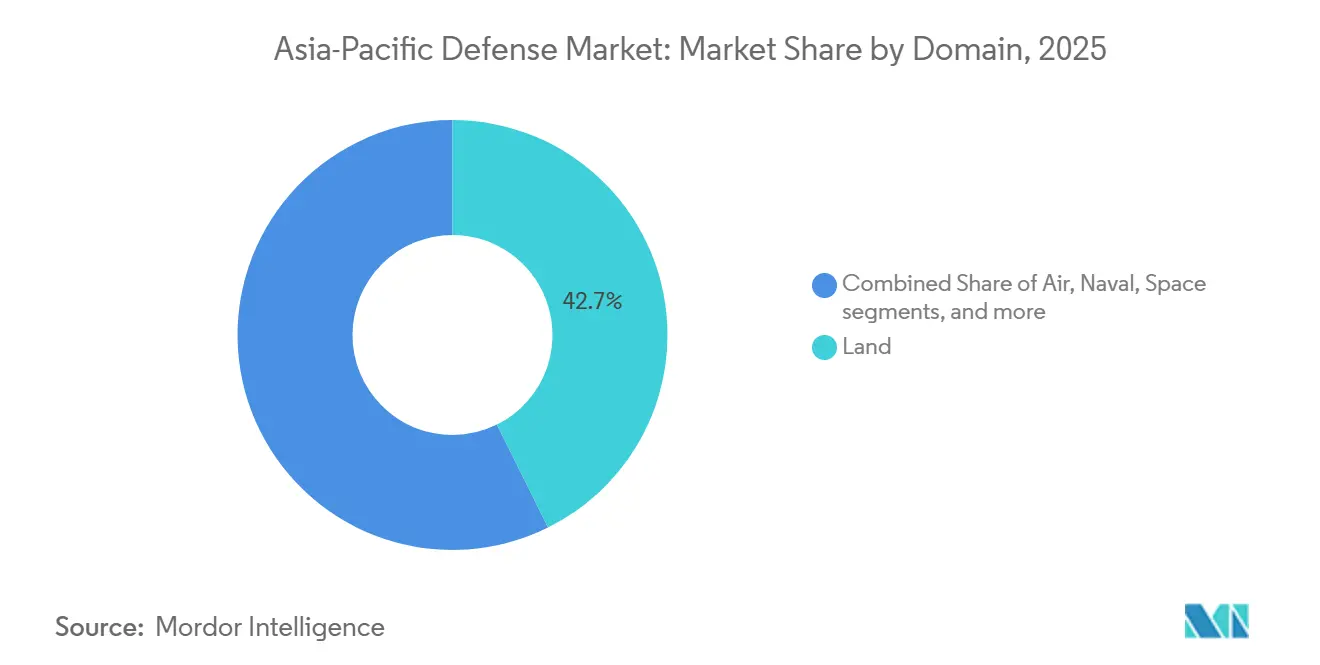

- Por domínio, os sistemas terrestres representaram 42,67% da participação do mercado de defesa da Ásia-Pacífico em 2025; os ativos espaciais estão projetados para crescer a um CAGR de 5,65% até 2031.

- Por natureza de aquisição, a produção nacional representou 47,03% dos gastos em 2025 e tem previsão de crescer a um CAGR de 5,52% até 2031.

- Por geografia, a China representou 48,43% da participação do mercado de defesa da Ásia-Pacífico em 2025, e a Índia tem previsão de crescer a um CAGR de 5,24% até 2031 sob as regras revisadas de conteúdo local.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Defesa da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pivô estratégico para as rotas marítimas contestadas do Indo-Pacífico | +1.20% | Estados litorâneos da ASEAN, Japão, Austrália, Taiwan | Médio prazo (2-4 anos) |

| Políticas de industrialização indígena da defesa | +1.00% | Índia, Coreia do Sul, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Proliferação de sistemas não tripulados e autônomos | +0.90% | Adotantes iniciais globais: Índia, China, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Efeito cascata da modernização das forças da China | +0.90% | Japão, Taiwan, Filipinas, Vietnã | Curto prazo (≤ 2 anos) |

| Plataformas de C4ISR e decisão habilitadas por IA | +0.80% | China, Japão, Austrália, Singapura | Médio prazo (2-4 anos) |

| Iniciativas de compartilhamento de tecnologia do AUKUS e do Quad | +0.70% | Austrália, Índia, Japão, parceiros dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pivô Estratégico para as Rotas Marítimas Contestadas do Indo-Pacífico

As operações de liberdade de navegação no Mar do Sul da China e no Estreito de Taiwan redirecionaram os orçamentos da blindagem terrestre para o ataque marítimo, contramedidas de minas (MCM) e guerra antissubmarina (ASW). A China comissionou oito patrulheiros costeiros de 10.000 toneladas em 2025, borrando as fronteiras entre os papéis civis e militares e levando os países vizinhos a modernizar suas fragatas e navios de patrulha offshore. O Japão adicionou fragatas da classe Mogami com células de lançamento vertical, enquanto a Austrália realocou 7,20 bilhões de USD de veículos blindados para modernização de destróieres e helicópteros MH-60R. As Filipinas e o Vietnã aceleraram a aquisição de navios de patrulha e o desenvolvimento de centros logísticos para sustentar implantações mais prolongadas. Uma Iniciativa de Dissuasão do Pacífico dos EUA de 9,90 bilhões de USD para estoques pré-posicionados impulsiona ainda mais a adoção de links de dados comuns entre as marinhas aliadas.[1]Departamento de Defesa dos EUA, "Orçamento da Iniciativa de Dissuasão do Pacífico," defense.gov

Políticas de Industrialização Indígena da Defesa

Os esquemas revisados de compensação agora enfatizam o codesenvolvimento de propriedade intelectual em detrimento da montagem simples. A Índia reserva 68% dos gastos de capital para as categorias "Compre Indiano" e bloqueia as exportações de plataformas codesenvolvidas sem conteúdo majoritário local, pressionando a Lockheed Martin e a GE a transferirem o conhecimento técnico de caixas de asa e seções quentes de motores. A Coreia do Sul exige 70% de conteúdo local no KF-21, viabilizando a produção de radar AESA doméstico que reduz o custo unitário à metade em comparação com as alternativas ocidentais. O Japão flexibilizou as restrições de exportação sobre sistemas construídos conjuntamente, posicionando a Mitsubishi Electric para vender radares de defesa aérea em toda a região. A Empresa Soberana de Armas Guiadas da Austrália estabelece um polo de mísseis no hemisfério sul, enquanto o programa de tanques da Indonésia com a Turquia destaca o risco de execução quando a maturidade local é menor.

Proliferação de Sistemas Não Tripulados e Autônomos

As lições do combate na Ucrânia estão impulsionando enxames de quadricópteros, munições de permanência e veículos subaquáticos não tripulados extragrandes (XLUUVs) para os planos centrais de aquisição. A Índia empregou munições de permanência Nagastra-1 ao longo do Himalaia, proporcionando ataque de precisão em nível de esquadrão sem coordenação de artilharia. A Coreia do Sul demonstrou enxames de 50 drones manobrados em zonas negadas por GPS, e o UUV Ghost Shark da Austrália alcançou 60 dias de resistência submersa a uma fração dos custos de submarinos tripulados. O Japão e Singapura integram o reconhecimento de alvos por IA em plataformas de superfície e aéreas não tripuladas, reduzindo a carga de trabalho dos analistas e aprimorando o direcionamento sensível ao tempo.

Plataformas de C4ISR e Decisão Habilitadas por IA

As forças militares de primeiro nível comprimem os ciclos da cadeia de eliminação integrando sensores de satélite, aerotransportados e marítimos em um quadro operacional compartilhado. A arquitetura de Guerra Eletrônica de Rede Integrada da China conecta radares de alerta antecipado e unidades cibernéticas, reduzindo os ciclos de decisão para menos de dez minutos. Os destróieres do Japão disparam mísseis SM-6 guiados por dados do F-35, desacoplando sensores de atiradores. A modernização JP9102 da Austrália consolida feeds de Link 16, MADL e SATCOM, reduzindo assim o risco de fogo amigo em exercícios de coalizão. O IACCS nacional da Índia agora governa baterias S-400, mísseis Akash e caças sob um motor de priorização de ameaças por IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão dos controles de exportação sobre chips e armas avançadas | -0.90% | Índia, Singapura, Indonésia | Curto prazo (≤ 2 anos) |

| Pressão orçamentária decorrente das dívidas pós-pandemia | -0.70% | Nações da ASEAN, ilhas do Pacífico | Médio prazo (2-4 anos) |

| Compensações fragmentadas e regras de localização | -0.50% | Índia, Indonésia, Malásia, Vietnã | Longo prazo (≥ 4 anos) |

| Escassez de talentos em engenharia de defesa e cibernética | -0.40% | Japão, Coreia do Sul, Austrália, Singapura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão dos Controles de Exportação sobre Chips e Armas Avançadas

As restrições dos EUA e dos aliados sobre semicondutores de nitreto de gálio e aceleradores de inteligência artificial atrasaram os cronogramas de caças e mísseis de próxima geração em até três anos. O radar AESA Uttam da Índia sofreu atrasos quando os módulos de radiofrequência de 7 nm foram bloqueados na TSMC, e os custos de manutenção do F-35 do Japão subiram 22% enquanto as peças de reposição aguardavam licenças de exportação.[2]Demetri Sevastopulo, "Restrições de Chips Afetam Armas Asiáticas," ft.com O drone Loyal Wingman da Austrália foi equipado com GPUs comerciais, aceitando velocidades de processamento mais baixas para cumprir seu cronograma. A Coreia do Sul empreendeu um custoso programa nacional de IMU após fornecedores americanos recusarem a exportação de IMUs que atendessem às especificações ITAR.

Pressão Orçamentária Decorrente das Dívidas Pós-Pandemia

Indonésia, Tailândia e Filipinas estão redirecionando recursos para a recuperação econômica, reduzindo os gastos com defesa como proporção do PIB e adiando compras de fragatas e caças para a década de 2030. A Indonésia reduziu seus gastos com defesa para 0,74% do PIB em 2025, cancelando jatos Rafale adicionais e estendendo os pagamentos pelo KF-21. A Tailândia suspendeu uma segunda fragata do Tipo 26 para financiar obras de controle de enchentes. O orçamento de 4,1 bilhões de USD das Filipinas deixa pouco espaço para a modernização da defesa aérea.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forças Armadas: Marinha Supera as Forças Terrestres

Os programas navais representam 45,23% dos gastos em 2025 e crescem a um CAGR de 4,76% à medida que os estados litorâneos reforçam a segurança das rotas marítimas e a proteção de cabos submarinos. O tamanho do mercado de defesa da Ásia-Pacífico para plataformas navais está projetado para superar os orçamentos incrementais de sistemas terrestres até 2029. Os sistemas do Exército permanecem expressivos, impulsionados pela modernização da artilharia ao longo do Himalaia e pela recapitalização de veículos blindados sul-coreanos, mas registram crescimento de apenas 3,68%. O pedido de 2,80 bilhões de USD da Índia para o Veículo de Combate de Infantaria do Futuro (FICV) e a frota de 105 F-35 do Japão ilustram os investimentos contínuos em capacidades terrestres e aéreas, mas a narrativa estratégica favorece as capacidades de negação em águas profundas.[3]Dinakar Peri, "Índia Encomenda Veículos de Combate de Infantaria do Futuro," economictimes.indiatimes.com

A adoção de propulsão nuclear no âmbito do SSN-AUKUS, baterias de íons de lítio em submarinos sul-coreanos e porta-aviões com F-35B no Japão sinaliza uma transição para o ataque marítimo distribuído. Os oito submarinos SSN-AUKUS da Austrália, avaliados em 368 bilhões de AUD (246,14 bilhões de USD), transformarão os equilíbrios submarinos regionais, enquanto os submarinos Dosan Ahn Changho da Coreia do Sul adicionam opções de ataque com lançamento vertical. O Projeto 75I da Índia está atrasado em compensações, mas o comissionamento do INS Imphal armado com BrahMos ressalta o progresso nacional. As marinhas menores da ASEAN estão buscando navios de patrulha offshore e mísseis de defesa costeira móveis para fechar rapidamente as lacunas de capacidade.

Por Tipo: Sistemas Não Tripulados Perturbam as Plataformas Legadas

Armas e munições representaram 31,25% da participação do mercado de defesa da Ásia-Pacífico em 2025, sustentadas por estoques de mísseis ao longo de pontos de tensão. O crescimento se modera à medida que os controles de exportação têm efeito, enquanto as plataformas não tripuladas registram o CAGR mais rápido, de 5,98%. Drones em enxame, munições de loitering e embarcações de superfície autônomas estão alterando a doutrina de estrutura de força e consumindo de 8 a 12% dos novos orçamentos de capital até 2028. Os sistemas de C4ISR e de guerra eletrônica (EW), que já representam 22% dos gastos, devem crescer de forma constante com o uso de fusão de sensores habilitada por IA. Os sistemas espaciais e cibernéticos, embora pequenos hoje, recebem prioridade à medida que as forças armadas buscam comunicações resilientes e dominância do espectro.

A demanda por artilharia de precisão sustenta as exportações do obuseiro K9 da Coreia do Sul e os pedidos de mísseis BrahMos da Índia, mas os planejadores cada vez mais combinam esses sistemas com direcionamento por IA a partir de satélites em órbita terrestre baixa (LEO). O radar FPS-7 do Japão e os programas LAND 400 Fase 3 da Austrália mostram a contínua atualização de sensores e veículos. Ao mesmo tempo, o UCAV Ghatak da Índia e o UUV Ghost Shark da Austrália marcam a transição de ativos de ataque tripulados para autônomos.

Por Domínio: O Espaço Emerge como Quinta Arena de Combate

As capacidades terrestres permanecem a maior fatia com 42,67% em 2025, mas os ativos espaciais exibem o maior crescimento com um CAGR de 5,65%, à medida que as operações conjuntas demandam posicionamento, navegação e reconhecimento seguros. Os 38 lançamentos de satélites militares da China em 2025 compeliu o Japão a acelerar o aumento do sistema Quasi-Zenith e a Austrália a investir em SATCOM protegido. Os domínios aéreo e naval convergem em torno de nós de comando multidomínio, aumentando a pressão por resiliência no espectro eletromagnético e no ciberespaço. Os comandos cibernéticos no Japão e as armas de micro-ondas contra drones na Coreia do Sul demonstram que os efeitos eletromagnéticos são agora áreas de missão centrais.

Por Natureza de Aquisição: A Produção Indígena Ganha Impulso

Os programas indígenas representaram 47,03% dos gastos em 2025 e devem crescer a um CAGR de 5,52%, reduzindo a diferença em relação às compras estrangeiras. O tamanho do mercado de defesa da Ásia-Pacífico vinculado à fabricação local cresce à medida que a expansão do Tejas Mk1A da Índia, a localização do KF-21 da Coreia do Sul e a empresa de mísseis da Austrália amadurecem. A aquisição estrangeira continua para submarinos nucleares e navios-tanque, onde a indústria regional carece de profundidade. No entanto, os modelos de joint venture, como a caixa de asa Lockheed-Tata e a coprodução de mísseis Raytheon-Austrália, agora dominam, garantindo que a tecnologia permaneça local e as aprovações de exportação se tornem menos controversas.

Análise Geográfica

A China representou 48,43% dos gastos regionais em 2025, mas o crescimento do orçamento desacelerou para um CAGR de 3,2% à medida que o EPL priorizou a propulsão nuclear e a P&D hipersônica em detrimento do crescimento da estrutura de força. Espera-se que a Índia acelere a um CAGR de 5,24%, impulsionada pela aquisição nacional, com uma dotação de capital de 28,60 bilhões de USD em 2026 e canalizando 75% dos recursos para fornecedores domésticos, sujeito a rigorosas penalidades de compensação para empresas estrangeiras. O plano plurianual de 320 bilhões de USD do Japão financia mísseis de longo alcance e forças cibernéticas que revertem sete décadas de postura puramente defensiva.

A Austrália empreende o maior programa individual da região com AUD 368 bilhões (246,14 bilhões de USD) para os submarinos SSN-AUKUS, mas persistem lacunas até que as entregas comecem em 2040, o que leva ao arrendamento provisório da classe Virginia. A Coreia do Sul aproveita o impulso das exportações — 17 bilhões de USD em 2024 — vendendo obuseiros e aeronaves a aliados da OTAN e parceiros da ASEAN a preços agressivos. A ASEAN gasta coletivamente 12% do total regional, mas enfrenta restrições fiscais. Singapura lidera em gastos per capita ao adquirir F-35Bs e submarinos da classe Invincible, enquanto Indonésia, Tailândia e Vietnã adiam grandes programas devido a pressões de endividamento. As Filipinas rompem a tendência ao adquirir mísseis BrahMos para compensar os atrasos nas Vendas Militares Estrangeiras (FMS) dos EUA.

Cenário Competitivo

O mercado de defesa da Ásia-Pacífico apresenta concentração moderada, com as cinco principais empresas — Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Aviation Industry Corporation of China e Northrop Grumman Corporation — detendo uma participação significativa da receita. Enquanto isso, AVIC, HAL, Mitsubishi Heavy e Hanwha capturam a maioria dos contratos nacionais por meio de compensações obrigatórias. As joint ventures que combinam subsistemas ocidentais com produção regional dominam os novos contratos, como a transferência do F414 da GE para o AMCA da Índia e as estruturas do C-130J da Lockheed-Tata. A Hanwha e a Korea Aerospace Industries da Coreia do Sul estão perturbando o mercado ao oferecer preços 30-40% mais baixos do que a concorrência, mantendo total conformidade com a OTAN, como evidenciado pelas compras de K2 e K9 da Polônia no valor de 12,40 bilhões de USD.[4]Vivienne Machi, "Hanwha Vence Contrato de 2,1 Bilhões de Dólares na Austrália," defensenews.com

O atrito no controle de exportações sobre nitreto de gálio (GaN) e chips de inteligência artificial atrasa as entregas do F-35 a Singapura e o cronograma do AMCA da Índia, direcionando os clientes para sistemas europeus ou israelenses menos onerados pelas restrições ITAR dos EUA. A venda de 350 milhões de USD do Hermes 900 pela Elbit Systems a Singapura e a parceria MR-SAM com 70% de conteúdo local da Israel Aerospace Industries com a Bharat Electronics demonstram como os caminhos livres de ITAR estão ganhando preferência. Os depósitos de patentes em navegação autônoma aumentaram 42% em 2024, com AVIC, Hanwha e DRDO liderando o caminho, sublinhando o rápido ritmo de inovação regional.

Líderes do Setor de Defesa da Ásia-Pacífico

-

Lockheed Martin Corporation

-

The Boeing Company

-

Aviation Industry Corporation of China

-

Northrop Grumman Corporation

-

RTX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Indonésia e a Índia assinaram um contrato de 630 milhões de USD para o sistema de mísseis de cruzeiro BrahMos. Nos termos do contrato, a Índia fornecerá o sistema de mísseis de cruzeiro BrahMos e o míssil ar-ar Astra à Indonésia.

- Dezembro de 2025: A Fincantieri, por meio de sua subsidiária WASS Submarine Systems, recebeu um pedido substancial da Marinha Indiana para o fornecimento de torpedos pesados Black Shark Advanced (BSA). Esses torpedos serão implantados nos seis submarinos da classe Scorpène atualmente em serviço na frota indiana.

- Outubro de 2025: O Japão concedeu à Mitsubishi Heavy Industries dois contratos para iniciar a produção em massa de um míssil guiado lançado por submarino e um míssil aprimorado superfície-navio Tipo 12.

- Fevereiro de 2025: A Thales e a Bharat Dynamics Limited anunciaram a assinatura de um acordo para o fornecimento inicial de Sistemas de Defesa Aérea Portáteis de Guiamento por Feixe de Laser (LBRM). Esta iniciativa está alinhada com os requisitos do Governo Indiano para aprimorar as capacidades de defesa aérea do país.

Escopo do Relatório do Mercado de Defesa da Ásia-Pacífico

O estudo do mercado de defesa da Ásia-Pacífico analisa os padrões históricos, atuais e projetados de alocação e gastos orçamentários. O mercado abrange uma gama de atividades, produtos e serviços que apoiam os requisitos de defesa e segurança regionais. A estratégia de defesa da região concentra-se na proteção contra ameaças externas e internas, ao mesmo tempo em que salvaguarda os interesses estratégicos. O estudo examina os planos de aquisição e modernização das forças armadas. Também abrange investimentos no desenvolvimento e implantação de satélites, bem como a pesquisa e o desenvolvimento de tecnologias avançadas, incluindo armas de energia dirigida (DEWs), mísseis hipersônicos, sistemas não tripulados, compósitos avançados e tecnologias de fabricação avançadas, como impressão 3D.

O mercado de defesa da Ásia-Pacífico é segmentado por forças armadas, tipo, domínio e natureza de aquisição. Por forças armadas, o mercado é segmentado em força aérea, exército e marinha. Por tipo, o mercado é segmentado em treinamento e proteção de pessoal; C4ISR e guerra eletrônica (EW); veículos; armas e munições; sistemas não tripulados; e sistemas espaciais e cibernéticos. Por domínio, o mercado é segmentado em terrestre, aéreo, naval, espacial, cibernético e espectro eletromagnético. Por natureza de aquisição, o mercado é segmentado em produção nacional e aquisição estrangeira. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de defesa da Ásia-Pacífico nos principais países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Força Aérea |

| Exército |

| Marinha |

| Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica (GE) |

| Veículos |

| Armas e Munições |

| Sistemas Não Tripulados |

| Sistemas Espaciais e Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Cibernético e Espectro Eletromagnético |

| Produção Indígena |

| Aquisição Estrangeira |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Forças Armadas | Força Aérea |

| Exército | |

| Marinha | |

| Por Tipo | Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica (GE) | |

| Veículos | |

| Armas e Munições | |

| Sistemas Não Tripulados | |

| Sistemas Espaciais e Cibernéticos | |

| Por Domínio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Cibernético e Espectro Eletromagnético | |

| Por Natureza de Aquisição | Produção Indígena |

| Aquisição Estrangeira | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o volume total dos gastos com defesa na Ásia-Pacífico hoje e com que rapidez está crescendo?

Os gastos totalizam USD 237,66 bilhões em 2026 e estão previstos para atingir USD 287,76 bilhões até 2031 em uma trajetória de CAGR de 3,90%.

Qual ramo das forças armadas está projetado para se expandir mais rapidamente na região?

Os programas navais avançam a um CAGR de 4,76% à medida que as nações costeiras priorizam a negação em águas profundas e a segurança das rotas marítimas.

Qual segmento apresenta a maior taxa de crescimento entre os tipos de equipamentos?

As plataformas não tripuladas, incluindo drones em enxame e veículos subaquáticos autônomos (AUVs), registram um CAGR de 5,98%, superando todas as categorias legadas.

Como os esforços de produção indígena estão remodelando os padrões de aquisição?

A fabricação local já captura 47,03% dos orçamentos e está crescendo 5,52% ao ano, impulsionada pelo Atmanirbhar Bharat da Índia e pela localização do KF-21 da Coreia do Sul.

Qual geografia está registrando o aumento mais rápido nos gastos com defesa?

A Índia lidera com um CAGR de 5,24%, apoiada por uma dotação de capital de 28,60 bilhões de USD que reserva 75% para fornecedores domésticos.

Quais impulsionadores tecnológicos estão influenciando mais os novos investimentos em capacidades?

C4ISR habilitado por IA, sistemas autônomos e comunicações baseadas no espaço dominam as prioridades de modernização à medida que as forças militares comprimem os ciclos de decisão e buscam conectividade resiliente.

Página atualizada pela última vez em: