Tamanho e Participação do Mercado de Roteadores de Núcleo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.91% CAGR |

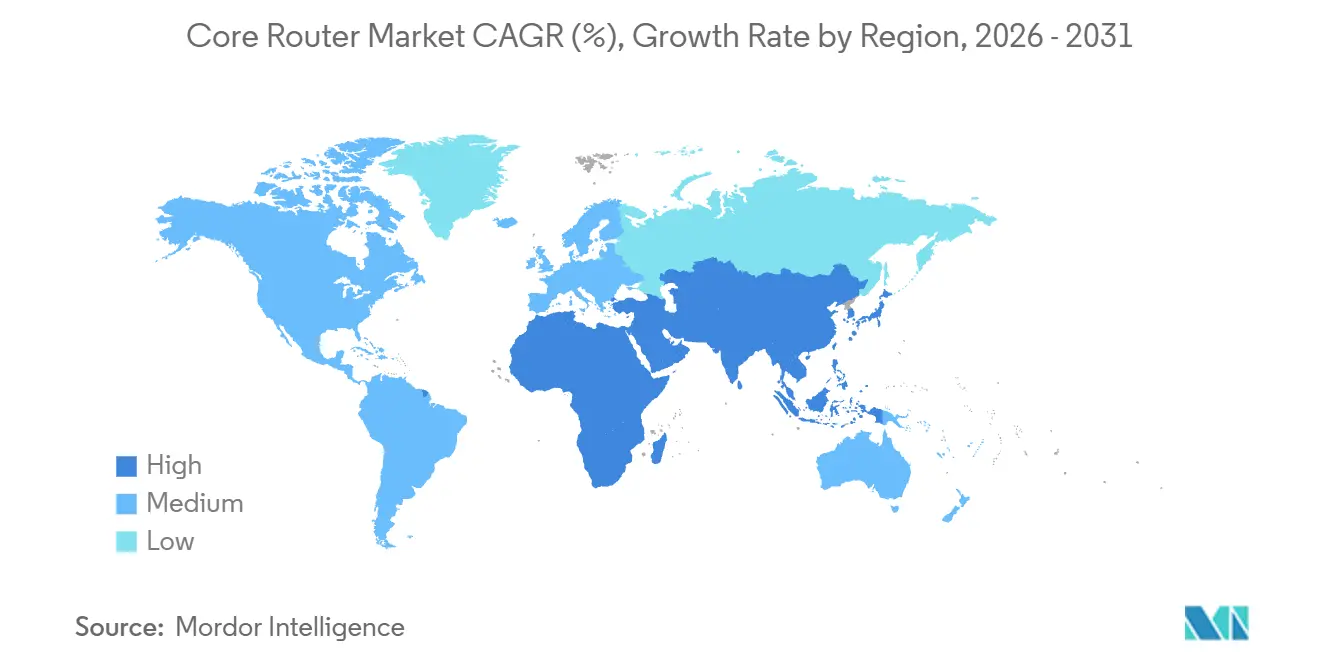

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

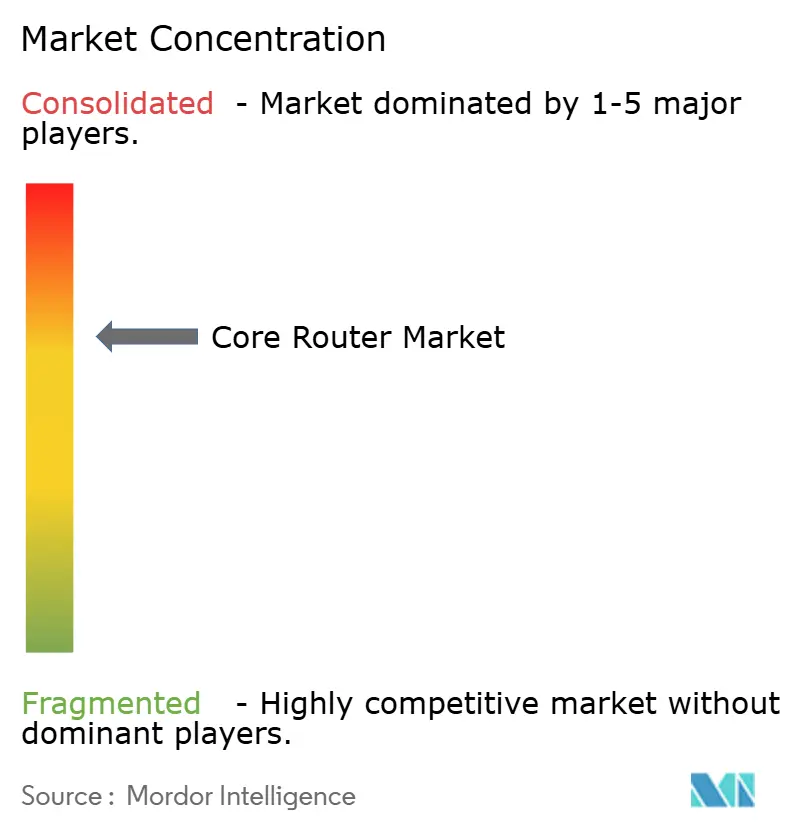

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Roteadores de Núcleo por Mordor Intelligence

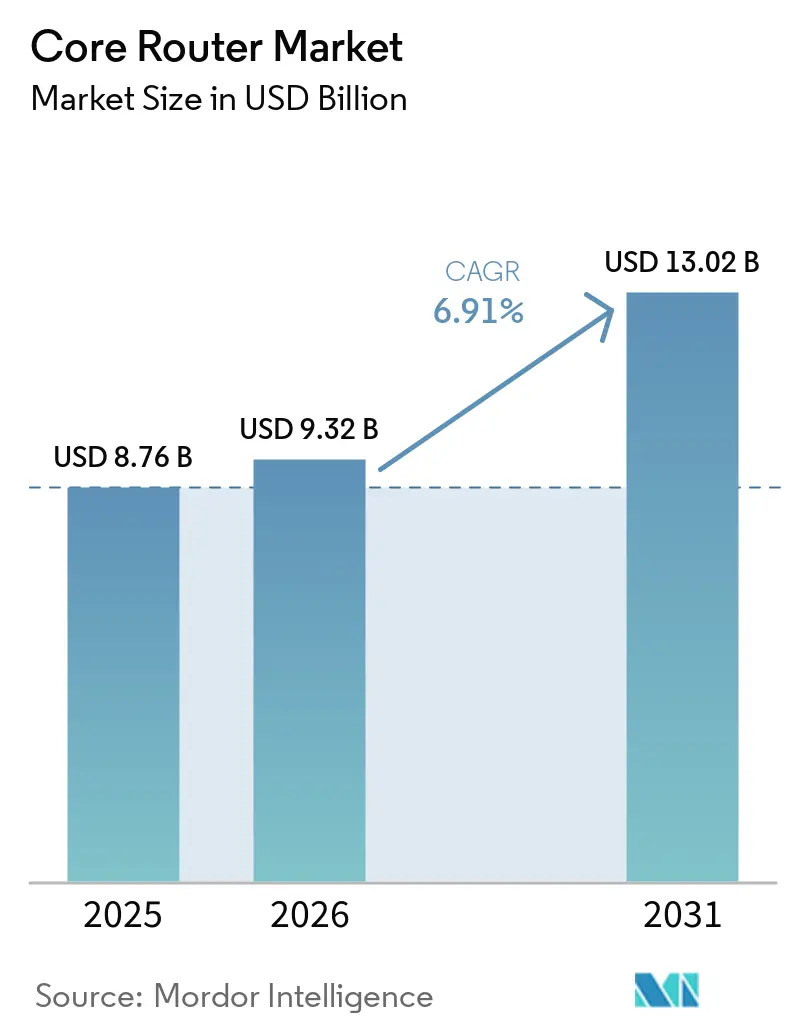

O tamanho do mercado de roteadores de núcleo atingiu USD 8,76 bilhões em 2025 e deverá alcançar USD 9,32 bilhões em 2026 e USD 13,02 bilhões até 2031, crescendo a uma CAGR de 6,91% de 2026 a 2031. Os operadores continuam a substituir a infraestrutura legada de comutação de circuitos por núcleos de pacotes nativos em nuvem, impulsionando a demanda por plataformas de roteamento de alto throughput e com capacidade de inteligência artificial. Os sistemas de chassi modulares ainda dominam, mas a acelerada transição para a desagregação de caixas brancas está alterando a economia dos fornecedores e comprimindo as margens de hardware. Os hiperescaladores estão padronizando em malhas Ethernet de 800 Gbps, e seus orçamentos de capital em níveis recordes estão puxando o mercado de roteadores de núcleo em direção a designs de ultra-alta densidade e sem perdas. A tensão na cadeia de suprimentos em ASICs de ponta permanece o principal freio de curto prazo, mas o investimento sustentado em nuvem compensa os ciclos de atualização empresarial atrasados.

Principais Conclusões do Relatório

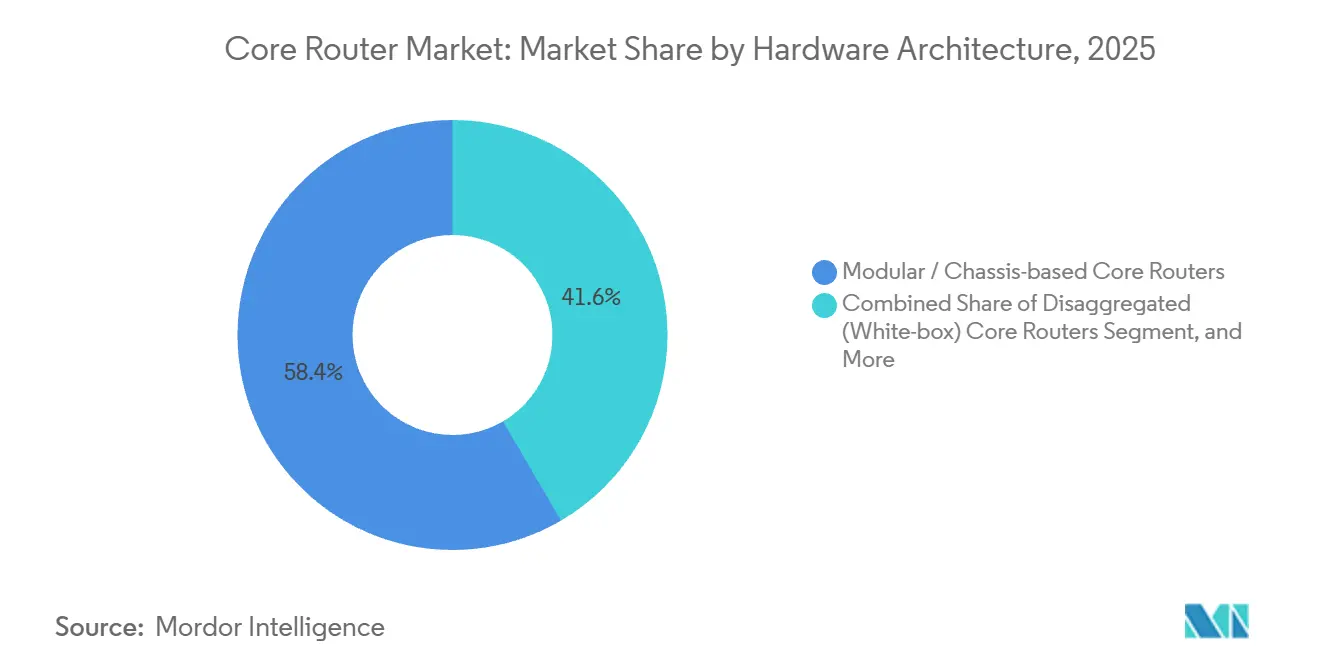

- Por arquitetura de hardware, as plataformas de chassi modulares lideraram com 58,42% da participação do mercado de roteadores de núcleo em 2025, enquanto os sistemas desagregados de caixa branca devem se expandir a uma CAGR de 8,94% até 2031.

- Por classe de throughput, as plataformas de ultra-alto desempenho acima de 100 Gbps capturaram 62,18% da participação na receita do mercado de roteadores de núcleo em 2025 e devem crescer a uma CAGR de 7,82% até 2031.

- Por densidade de interface, os sistemas de alta densidade com 256+ portas detinham uma participação de 54,27% no mercado de roteadores de núcleo em 2025, e este segmento está avançando a uma CAGR de 7,36% ao longo do período de previsão.

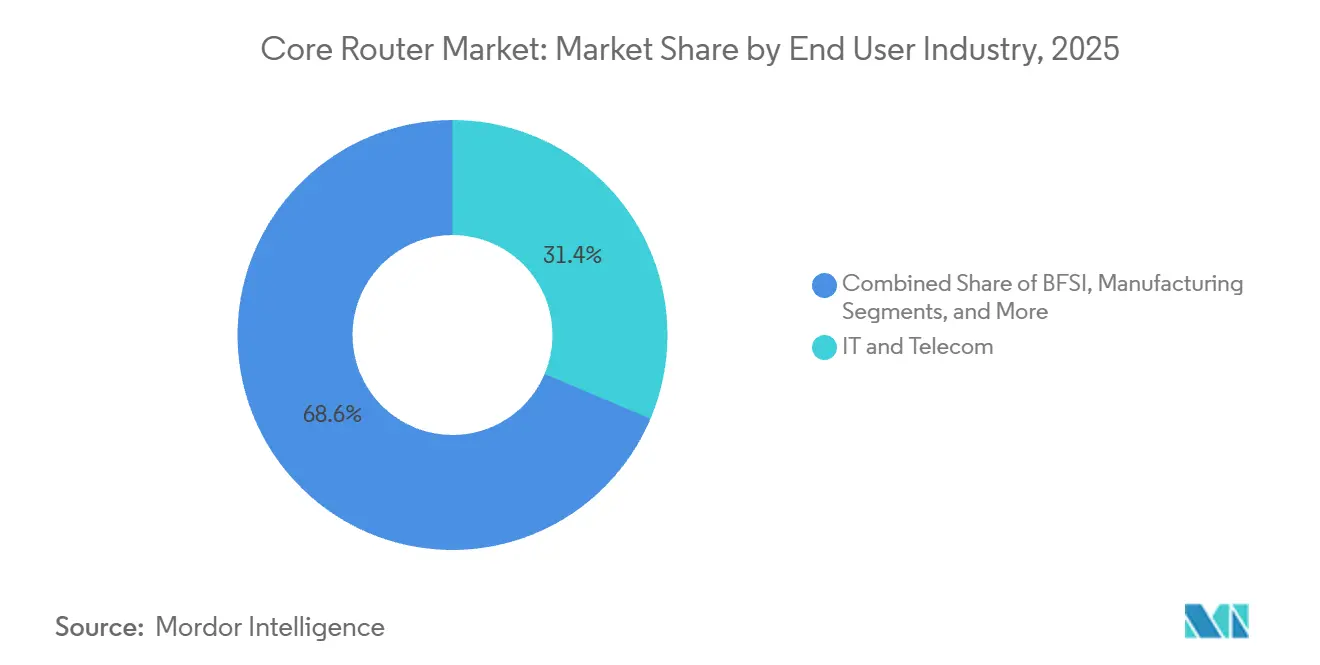

- Por indústria do usuário final, os operadores de TI e telecomunicações responderam por 31,36% das implantações de roteadores de núcleo em 2025 e estão avançando a uma CAGR de 6,98% até 2031.

- Por geografia, a América do Norte liderou os gastos com uma participação de 36,22% no mercado de roteadores de núcleo em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 7,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roteadores de Núcleo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Implantações de Backbone 5G | +1.80% | Global, atividade inicial no Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Expansão de Data Centers Hiperescaladores | +2.10% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento na Engenharia de Tráfego Orientada por IA | +1.50% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do CAPEX dos Provedores de Serviços em Nuvem | +1.20% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Arquiteturas de Roteamento Desagregadas | +0.90% | América do Norte, Europa, operadores seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de Atualização de Hardware com Foco em Sustentabilidade | +0.60% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Implantações de Backbone 5G

Os operadores estão migrando de núcleos de pacotes 4G para arquiteturas 5G autônomas que exigem maior throughput, granularidade de microsserviços e fatiamento de rede. O plano de usuário móvel SRv6 comercial da SoftBank entrou em operação em dezembro de 2025, comprovando latência abaixo de 10 ms em ASICs Jericho2 executando ArcOS. A KDDI seguiu com um núcleo 5G SA Samsung em escala nacional que oferece failover geo-redundante para cargas de trabalho de jogos e robótica. O acordo da Ericsson de março de 2026 com a SoftBank adiciona funções de núcleo 5G de modo duplo e consolidação de dados de assinantes, aumentando as cargas de processamento de pacotes nos roteadores de backbone.[1]Ericsson News, "Ericsson to Expand and Modernize SoftBank Core Network," ericsson.com As funções de rede em contêineres amplificam o tráfego leste-oeste dentro dos data centers, acelerando as atualizações de slots em roteadores de spine. O impacto em cascata mantém o transporte 5G entre os principais alavancadores de crescimento para o mercado de roteadores de núcleo.

Expansão de Data Centers Hiperescaladores

A Alphabet orçou entre USD 175 bilhões e USD 185 bilhões para infraestrutura em 2026, e os gastos combinados dos hiperescaladores ultrapassam USD 690 bilhões, financiando centenas de novas zonas de disponibilidade. O chassi R4 da Arista oferece 576 portas de 800 Gbps e interfaces HyperPort de 3,2 Tbps que reduziram o tempo de execução de tarefas de IA em 44% em testes de laboratório.[2]Arista Networks, "Arista R4 Product Family," arista.com O switch fixo CloudEngine XH9230-128DQ-LC da Huawei atinge 51,2 Tbps usando resfriamento líquido completo, dobrando a utilização do rack. Essas plataformas reduzem a energia por bit, atendendo a metas rigorosas de PUE enquanto sustentam o crescimento de clusters de GPU. À medida que as cargas de trabalho se centralizam em mega-campi, os roteadores de núcleo de alta densidade tornam-se pontos críticos de agregação, impulsionando o mercado de roteadores de núcleo em direção a malhas de terabit.

Aumento na Engenharia de Tráfego Orientada por IA

O aprendizado de máquina otimiza a seleção de caminhos, antecipando congestionamentos e redirecionando fluxos em tempo real. O Fabric com Intenção Inteligente da Cisco, ancorado pelos ASICs Silicon One P200 e G300, usa telemetria em streaming para redirecionar antes que ocorram perdas de pacotes. O Routing Director da Juniper aplicou aprendizado por reforço em testes de campo da SoftBank, reduzindo intervenções manuais e melhorando o tempo de reparo. A Microsoft Research demonstrou que o SRv6 guiado por IA reduziu a latência de cauda em 30% em sua WAN. Ao extrair 15-20% mais capacidade da fibra existente, os operadores adiam novas construções, liberando orçamento para atualizações estratégicas de chassi. A vantagem de ROI mantém a análise de IA como um catalisador crescente para o mercado de roteadores de núcleo.

Aumento do CAPEX dos Provedores de Serviços em Nuvem

Os hiperescaladores monetizam a largura de banda incremental por meio de modelos baseados em uso, tornando as atualizações de backbone um item recorrente no orçamento. A Telefónica España escolheu equipamentos Nokia SR e IXR para 17 data centers de borda para suportar inferência de IA em proximidade metropolitana. A arquitetura 5G SA multifornecedor da Rakuten Mobile executa funções da Cisco, Nokia e F5 em servidores de caixa branca, aumentando a pressão de throughput nos roteadores de agregação. Esses casos de uso ilustram por que o CAPEX em nuvem é menos cíclico do que os orçamentos empresariais, garantindo que o mercado de roteadores de núcleo continue a crescer mesmo quando outros segmentos de TI pausam os gastos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Gasto Inicial de Capital | -1.3% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos em ASICs de Alta Velocidade | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Lacuna de Habilidades em Redes Programáveis | -0.5% | Global, pronunciada na Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Longos Ciclos de Depreciação Limitando as Taxas de Atualização | -0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto Inicial de Capital

Chassi com interfaces de 800 Gbps têm preço de tabela acima de USD 1 milhão, e ópticas, unidades de fonte de alimentação redundantes e contratos de suporte amplificam o custo ao longo da vida útil. As operadoras regionais adiam as atualizações at que mandatos regulatórios ou degradação do serviço superem a cautela orçamentária. As redes de pagamentos indianas reduziram o custo total em 40% após migrar para roteadores de caixa branca SONiC, e a Rakuten Mobile reduziu o CAPEX pela metade com hardware desagregado, mas as operadoras menores carecem de equipe de engenharia para integrar pilhas multifornecedor.[3]Open Networking Foundation, "SONiC Deployment Case Studies," opennetworking.org Consequentemente, muitos provedores de médio porte ainda encomendam sistemas integrados, amortecendo o crescimento do volume unitário no mercado de roteadores de núcleo.

Volatilidade da Cadeia de Suprimentos em ASICs de Alta Velocidade

As GPUs de IA e os ASICs de roteadores compartilham os mesmos nós de processo de ponta, e a TSMC alocou 60% da capacidade N3 de 2026 para chips de IA, com projeção de atingir 86% em 2027. Os prazos de entrega de substratos de PCB se estenderam de 6 semanas para 6 meses, enquanto a escassez de lasers de óptica coerente está atrasando as entregas de módulos de 800 Gbps. A escassez concede poder de precificação aos fornecedores de chips, comprimindo as margens dos fabricantes de equipamentos de roteadores e forçando implantações em etapas alinhadas com a disponibilidade de componentes. Os gargalos desaceleram a velocidade de remessa, restringindo a expansão de curto prazo no mercado de roteadores de núcleo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Hardware: A Desagregação Desafia a Dominância Modular

As plataformas de chassi modulares capturaram 58,42% da participação do mercado de roteadores de núcleo em 2025 por meio de placas de linha substituíveis em campo, planos de controle redundantes e software de failover maduro. O tamanho do mercado de roteadores de núcleo para esses chassi se beneficiou de ciclos de atualização de décadas entre as operadoras incumbentes que valorizam benchmarks de disponibilidade comprovados. Sua telemetria integrada e sincronização de nível operadora simplificam a conformidade em ambientes regulados. No entanto, as métricas de custo por bit favorecem dispositivos de caixa branca com silício de mercado.

Os roteadores desagregados estão se expandindo a uma CAGR de 8,94%, pois o backbone da AT&T agora move mais de 80% de sua carga diária de 840 PB em software DriveNets executado em ASICs genéricos. A Comcast e a KDDI estão replicando esse modelo, e o SONiC tornou-se o sistema operacional de fato para implantações no estilo hiperescalador. Embora a integração inicial de sistemas permaneça complexa, construções de referência bem-sucedidas estão reduzindo o risco percebido. À medida que os hiperescaladores disponibilizam cadeias de ferramentas de código aberto, os provedores de serviços ganham confiança, sustentando o impulso para a desagregação no mercado de roteadores de núcleo.

Por Classe de Throughput: O Segmento de Ultra-Alto Throughput Define o Ritmo

Os roteadores de ultra-alto throughput acima de 100 Gbps comandaram 62,18% da receita de mercado em 2025 e crescerão a uma CAGR de 7,82% até 2031, impulsionados por redes de back-end de clusters de IA, links de interconexão de data centers e gateways de plano de usuário 5G. O Silicon One G300 da Cisco permite malhas de 25,6 Tbps, permitindo que os operadores consolidem topologias de três camadas em duas camadas para cargas de trabalho críticas em termos de latência. O roteador modular PTX12000 da Juniper, implantado pela KPN nos Países Baixos para transporte coerente de 800 Gbps, usa o processador fotônico FP5 da Nokia para alcançar uma redução de 75% na energia por bit em comparação com gerações anteriores, atendendo diretamente aos mandatos de sustentabilidade dos reguladores europeus.

As plataformas de alto throughput acima de 10 Gbps, mas abaixo de 100 Gbps, continuam a atender núcleos de campus empresariais e pontos de agregação regional, mas sua participação está diminuindo à medida que os operadores consolidam o tráfego em menos dispositivos de maior capacidade para reduzir a complexidade operacional e a área física. As plataformas de médio alcance na faixa de 10-100 Gbps ainda atendem núcleos de campus, mas sua participação diminui à medida que os operadores se consolidam em menos nós de ultra-alta capacidade. Os segmentos de baixo throughput persistem em IoT industrial ou backhaul rural. Com ópticas QSFP-DD800 em volume e módulos de 1,6 Tbps com resfriamento líquido no roteiro, o segmento de ultra-alto throughput continuará orientando a direção tecnológica e conquistando participação de carteira no mercado de roteadores de núcleo.

Por Indústria do Usuário Final: As Operadoras de Telecomunicações Permanecem como Âncora de Receita

Os operadores de TI e telecomunicações responderam por 31,36% das implantações de roteadores de núcleo em 2025 e sustentarão um crescimento de 6,98% até 2031 à medida que modernizam as redes de backbone para suportar 5G autônomo, núcleos de pacotes nativos em nuvem e engenharia de tráfego orientada por IA. O contrato de modernização de sete anos da Wind Tre com a Ericsson consolida os data centers italianos de 18 para 12, incorpora funções de núcleo 5G de modo duplo e aumenta a demanda por roteadores de terabit. As plataformas bancárias e de negociação em nuvem privada adquirem chassi de alta garantia, mas os volumes são modestos em comparação com as operadoras de telecomunicações.

Os setores de manufatura, saúde e público implantam roteadores de borda para IoT e imagens, tipicamente em classes de throughput mais baixas que têm efeito limitado no tamanho agregado do mercado de roteadores de núcleo. As redes de pesquisa governamentais adquirem sistemas criptografados que atendem aos requisitos de fabricação soberana, sustentando um nicho para fornecedores de cadeia de suprimentos confiáveis. Apesar da diversificação vertical, as operadoras de telecomunicações permanecerão como o principal pilar de demanda até 2031.

Por Classe de Densidade de Interface: A Contagem de Portas Impulsiona a Consolidação

Os roteadores de alta densidade com mais de 256 portas capturaram 54,27% da participação de mercado em 2025 e se expandirão a uma CAGR de 7,36% à medida que os operadores consolidam os pontos de presença e adotam ópticas plugáveis de 800 Gbps para reduzir a área física e o consumo de energia. A série modular CloudEngine XH16800 da Huawei, apresentada na MWC Barcelona 2026, escala para 768 portas de Ethernet de 800 Gbps em um único chassi e integra a arquitetura Xinghe AI Fabric 2.0, que usa Balanceamento de Carga de Pacotes de Rede e Balanceamento de Carga de Fluxo de Rede para otimizar o tráfego de clusters de GPU e reduzir o tempo de conclusão de tarefas.[4]Huawei, "Xinghe AI Fabric 2.0 Solution," huawei.com

O 7800R4 da Arista oferece placas de linha com 36 portas, reduzindo a complexidade do cabeamento e liberando espaço no rack. Os segmentos de médio porte (64-256 portas) atendem hubs regionais, mas os operadores cada vez mais superprovisionam a contagem de portas para adiar a próxima compra de chassi. Os dispositivos de baixa densidade permanecem relevantes na borda do cliente, mas contribuem pouco para a receita geral. Com ópticas plugáveis com resfriamento líquido XPO entregando 12,8 Tbps por módulo, os operadores podem acomodar 204,8 Tbps em uma única unidade de rack OCP, fortalecendo a atração de alta densidade no mercado de roteadores de núcleo.

Análise Geográfica

A América do Norte gerou 36,22% dos gastos de 2025, pois os programas de capital dos hiperescaladores e os pilotos de Open RAN absorveram grandes volumes de portas. A Alphabet, a Microsoft, a Amazon e a Meta juntas destinaram quase USD 690 bilhões para construções de infraestrutura em 2026, canalizando pedidos para chassi de alta largura de banda com interfaces de 800 Gbps. A implantação nacional do DriveNets pela AT&T demonstra a adoção antecipada da região de pilhas de software desagregadas. As operadoras rurais, como a GCI no Alasca, terceirizam as operações de núcleo 5G de modo duplo para a Ericsson, acelerando as implantações apesar dos climas adversos.

A Ásia-Pacífico é o território de crescimento mais rápido, com uma CAGR de 7,88%. O lançamento do SRv6 da SoftBank ilustra o apetite do Japão por protocolos de roteamento avançados. A parceria da KDDI com a DriveNets ressalta a aceitação mais ampla de arquiteturas abertas.[5]Calcalist Tech, "KDDI and DriveNets Sign Strategic Deal," calcalistech.com O contrato da HFCL com a Vodafone Idea na Índia expande nós de 10 Gbps para 100 Gbps sem trocas de chassi, destacando a inovação sensível a custos. Os hiperescaladores chineses estão erguendo mega-clusters de IA que exigem malhas Ethernet sem perdas, enquanto as operadoras de telecomunicações sul-coreanas implantam fatiamento 5G SA para veículos autônomos.

A Europa avança de forma constante à medida que a legislação de eficiência energética, as atualizações de 5G SA e as implantações de data centers de borda se desenvolvem. A consolidação de rede da Wind Tre e o acordo exclusivo da Nokia com a Telefónica España exemplificam a tendência em direção a instalações regionais de ultra-baixa latência. O Oriente Médio investe em backhaul de fibra para atender às metas de cidades inteligentes, e os acordos de modernização da África, como o projeto Ethio-Ericsson de março de 2026, estendem a cobertura 4G/5G a populações desatendidas. A América Latina amplia a cobertura 5G no Brasil e na Argentina, embora sob restrições macroeconômicas mais rígidas, deixando a América do Norte e a Ásia-Pacífico como os dois motores de volume para o mercado de roteadores de núcleo.

Cenário Competitivo

O mercado de roteadores de núcleo é moderadamente concentrado. A Cisco, a Juniper, a Huawei e a Nokia mantêm posições incumbentes graças ao hardware e software integrados, extensos contratos de suporte e ciclos de vida certificados. A DriveNets ultrapassou USD 1 bilhão em reservas em 2025 e tornou-se positiva em fluxo de caixa, validando um modelo somente de software que escala em caixas brancas com silício de mercado. A família R4 da Arista combina densidade de 800 Gbps com HyperPorts de 3,2 Tbps, visando malhas de back-end de IA que priorizam latência determinística.

Os incumbentes respondem incorporando operações orientadas por IA, agrupando segurança e oferecendo serviços gerenciados. O acordo de Construção e Operação de Núcleo da Ericsson no Alasca entrega a administração diária ao fornecedor, proporcionando ao operador previsibilidade de custos. O Xinghe AI Fabric 2.0 da Huawei reduz o tempo de recuperação de serviço de 90 minutos para 15 minutos por meio de redirecionamento automatizado, posicionando a empresa para conquistas em data centers da era de IA. O programa de fornecedores de equipamentos MANRS, fundado pela Arista, Cisco, Huawei, Juniper e Nokia, padroniza recursos anti-sequestro, elevando o nível de cibersegurança e criando um obstáculo de conformidade para os recém-chegados.

Os projetos de NOS de código aberto reduzem as barreiras de entrada, atraindo fornecedores de hardware ODM e especialistas em software nativo em nuvem. A Edgecore e a Quanta constroem chassi de caixa branca em torno de ASICs da Broadcom e da Marvell, enquanto a RtBrick oferece BNG de nível operadora e roteamento de pilha completa em equipamentos desagregados. A escassez de habilidades em telemetria P4 e eBPF desacelera a adoção em massa, mas os fornecedores estão lançando trilhas de certificação e designs de referência. À medida que as operadoras de telecomunicações gravitam em direção a preços baseados em consumo e terceirização operacional, a diferenciação de serviços dependerá cada vez mais da profundidade da automação em vez da velocidade bruta de porta, remodelando a dinâmica competitiva no mercado de roteadores de núcleo.

Líderes do Setor de Roteadores de Núcleo

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

ZTE Corporation

-

Arista Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Ericsson assinou um acordo de estrutura plurianual com a SoftBank para modernizar a rede de núcleo do Japão, adicionando núcleo 5G de modo duplo nativo em nuvem e automação integrada.

- Março de 2026: A Arista anunciou o acordo XPO para ópticas plugáveis de 12,8 Tbps com resfriamento líquido, quadruplicando a densidade por unidade de rack para malhas de IA.

- Março de 2026: A Wind Tre selecionou a Ericsson para uma modernização de sete anos que consolida data centers e implanta núcleo 5G de modo duplo com recursos do Release 17.

- Fevereiro de 2026: A Nokia tornou-se parceira exclusiva de rede da Telefónica España para 17 data centers de borda, fornecendo plataformas 7220 IXR e 7750 SR.

Escopo do Relatório Global do Mercado de Roteadores de Núcleo

O mercado de roteadores de núcleo refere-se à receita gerada por sistemas de roteamento de alta capacidade implantados no backbone de redes de telecomunicações, infraestrutura de internet e data centers de grande escala para gerenciar e transportar volumes massivos de tráfego de dados em longas distâncias. Os roteadores de núcleo são projetados para operar nos mais altos níveis da hierarquia de rede, lidando com transmissão de dados de alto throughput e baixa latência entre camadas de agregação, data centers e pontos de troca de internet globais.

O Relatório do Mercado de Roteadores de Núcleo é Segmentado por Arquitetura de Hardware (Roteadores de Núcleo Fixos, Roteadores de Núcleo Modulares/Baseados em Chassi e Roteadores de Núcleo Desagregados (Caixa Branca)), Classe de Throughput (Baixo Throughput, Médio Throughput, Alto Throughput e Ultra-Alto), Indústria do Usuário Final (BFSI, TI e Telecomunicações, Manufatura, Governo e Setor Público, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Educação e Outras Indústrias de Usuário Final), Classe de Densidade de Interface (Baixa Densidade, Média Densidade e Alta Densidade) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Roteadores de Núcleo Fixos |

| Roteadores de Núcleo Modulares / Baseados em Chassi |

| Roteadores de Núcleo Desagregados (Caixa Branca) |

| Baixo Throughput (< 1 Gbps) |

| Médio Throughput (1-10 Gbps) |

| Alto Throughput (10-100 Gbps) |

| Ultra-Alto (> 100 Gbps) |

| BFSI |

| TI e Telecomunicações |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Educação |

| Outras Indústrias do Usuário Final |

| Baixa Densidade (< 64 portas) |

| Média Densidade (64–256 portas) |

| Alta Densidade (> 256 portas) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Arquitetura de Hardware | Roteadores de Núcleo Fixos | |

| Roteadores de Núcleo Modulares / Baseados em Chassi | ||

| Roteadores de Núcleo Desagregados (Caixa Branca) | ||

| Por Classe de Throughput | Baixo Throughput (< 1 Gbps) | |

| Médio Throughput (1-10 Gbps) | ||

| Alto Throughput (10-100 Gbps) | ||

| Ultra-Alto (> 100 Gbps) | ||

| Por Indústria do Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Manufatura | ||

| Governo e Setor Público | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Educação | ||

| Outras Indústrias do Usuário Final | ||

| Por Classe de Densidade de Interface | Baixa Densidade (< 64 portas) | |

| Média Densidade (64–256 portas) | ||

| Alta Densidade (> 256 portas) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de roteadores de núcleo em 2026?

O tamanho do mercado de roteadores de núcleo é estimado em USD 9,32 bilhões em 2026, a caminho de atingir USD 13,02 bilhões até 2031, de acordo com a Mordor Intelligence.

Qual arquitetura de hardware lidera as implantações globais?

Os sistemas de chassi modulares lideraram com 58,42% da receita de 2025, embora as plataformas de caixa branca desagregadas sejam as de crescimento mais rápido, com uma CAGR de 8,94% até 2031.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico apresenta o maior crescimento, projetado em uma CAGR de 7,88%, pois o Japão, a Índia e a Coreia do Sul atualizam os backbones 5G e constroem data centers prontos para IA.

Qual classe de throughput captura a maior parte dos gastos?

Os roteadores de ultra-alto throughput acima de 100 Gbps detinham 62,18% da receita de 2025 e estão se expandindo a uma CAGR de 7,82% devido a clusters de IA e requisitos de interconexão de data centers hiperescaladores.

Como o 5G está afetando as atualizações de roteadores de núcleo?

Os núcleos 5G autônomos exigem maior throughput e fatiamento de rede, levando as operadoras de telecomunicações a substituir equipamentos MPLS legados por roteadores habilitados para IA e com capacidade de 800 Gbps.

Página atualizada pela última vez em: