Tamanho e Participação do Mercado de Roteadores de Rede

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.28% CAGR |

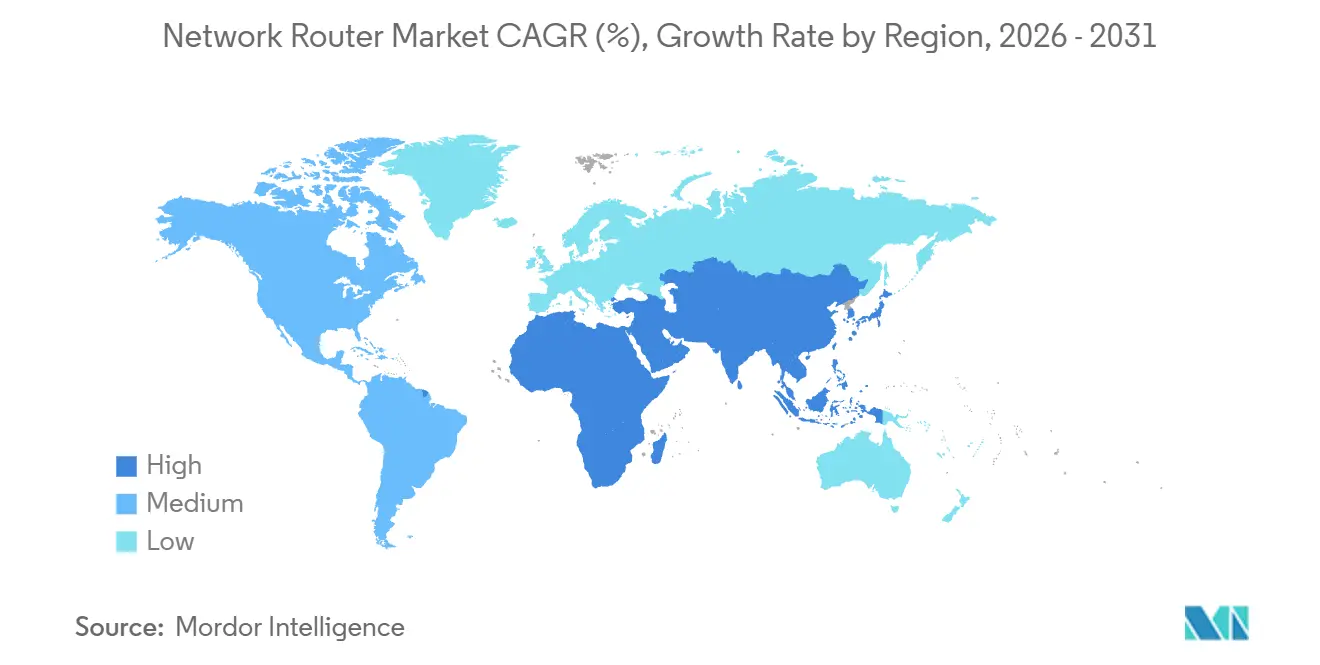

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

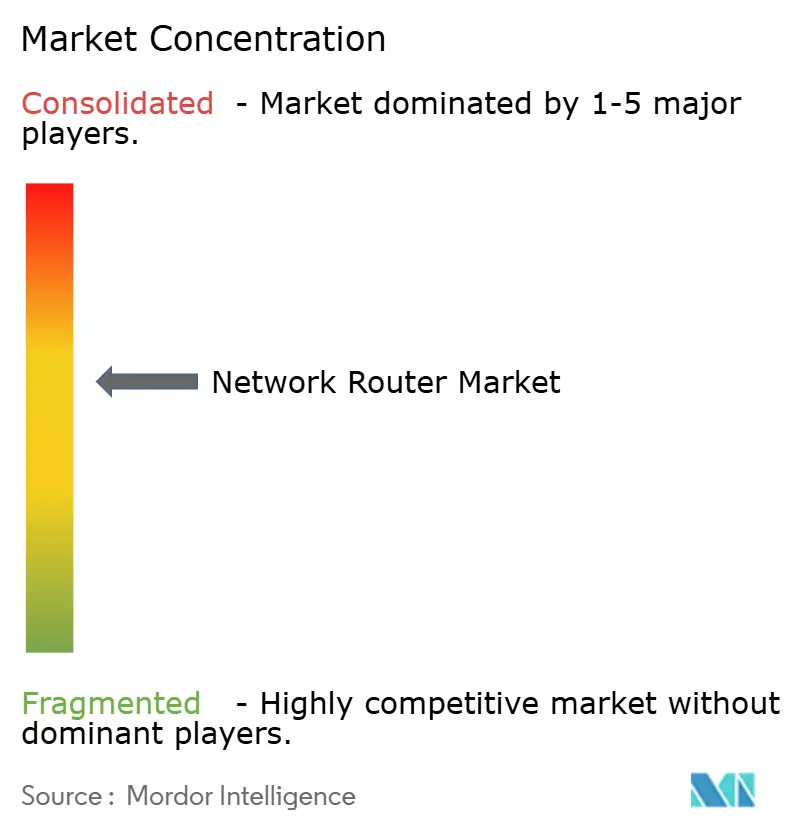

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Roteadores de Rede por Mordor Intelligence

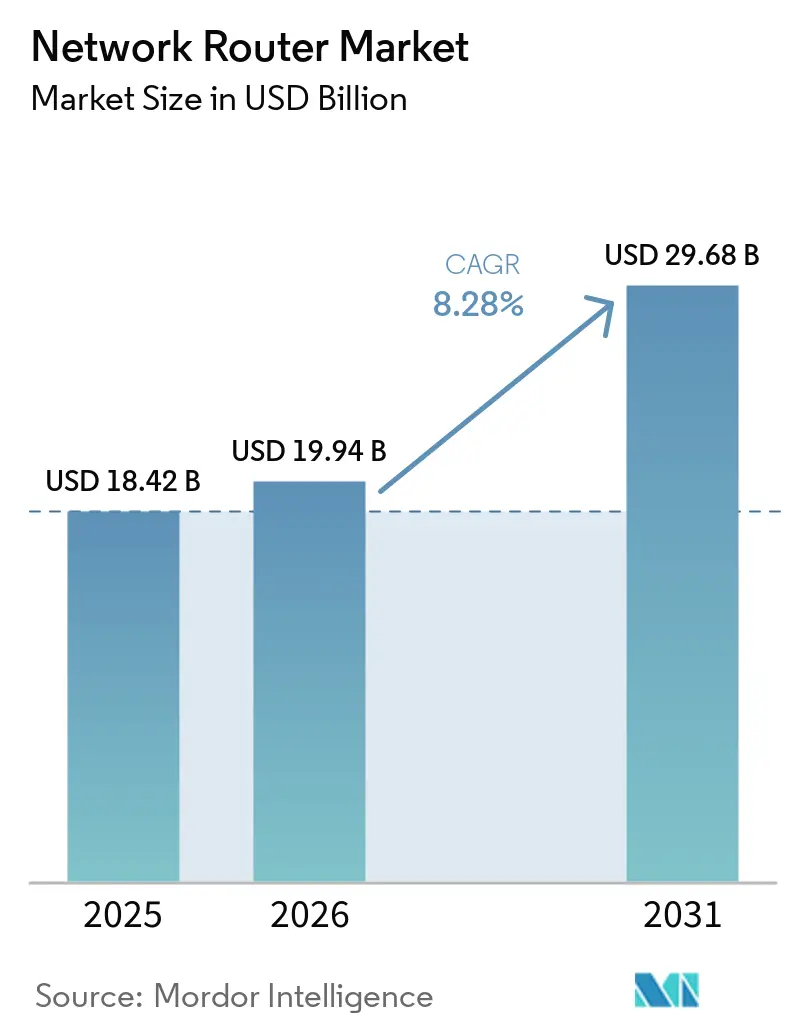

O tamanho do mercado de roteadores de rede está projetado para expandir de USD 18,42 bilhões em 2025 e USD 19,94 bilhões em 2026 para USD 29,68 bilhões até 2031, registrando um CAGR de 8,28% entre 2026 e 2031. A demanda estrutural está se acelerando à medida que operadores de data centers em hiperescala padronizam em arquiteturas spine-and-leaf, operadores de redes móveis atualizam o backhaul 5G e empresas substituem links de área ampla legados por sobreposições definidas por software que desacoplam os planos de controle do hardware proprietário. Os fornecedores estão comprimindo os ciclos de inovação por meio de designs em silício comercial e sistemas operacionais de rede abertos, o que reduz as barreiras de entrada para fornecedores de hardware genérico e intensifica a concorrência de preços. Os perfis de crescimento regionais estão divergindo: a América do Norte detém atualmente o maior pool de receita, mas os subsídios públicos de banda larga e as implantações 5G-Advanced estão colocando a Ásia-Pacífico no caminho de expansão mais rápido. Enquanto isso, o risco na cadeia de suprimentos de silício e os mandatos sobrepostos de cibersegurança mantêm a pressão sobre as margens elevada, recompensando as empresas que controlam o design de chips e os roteiros de firmware e conseguem navegar pelos regimes de controle de exportações.

Principais Conclusões do Relatório

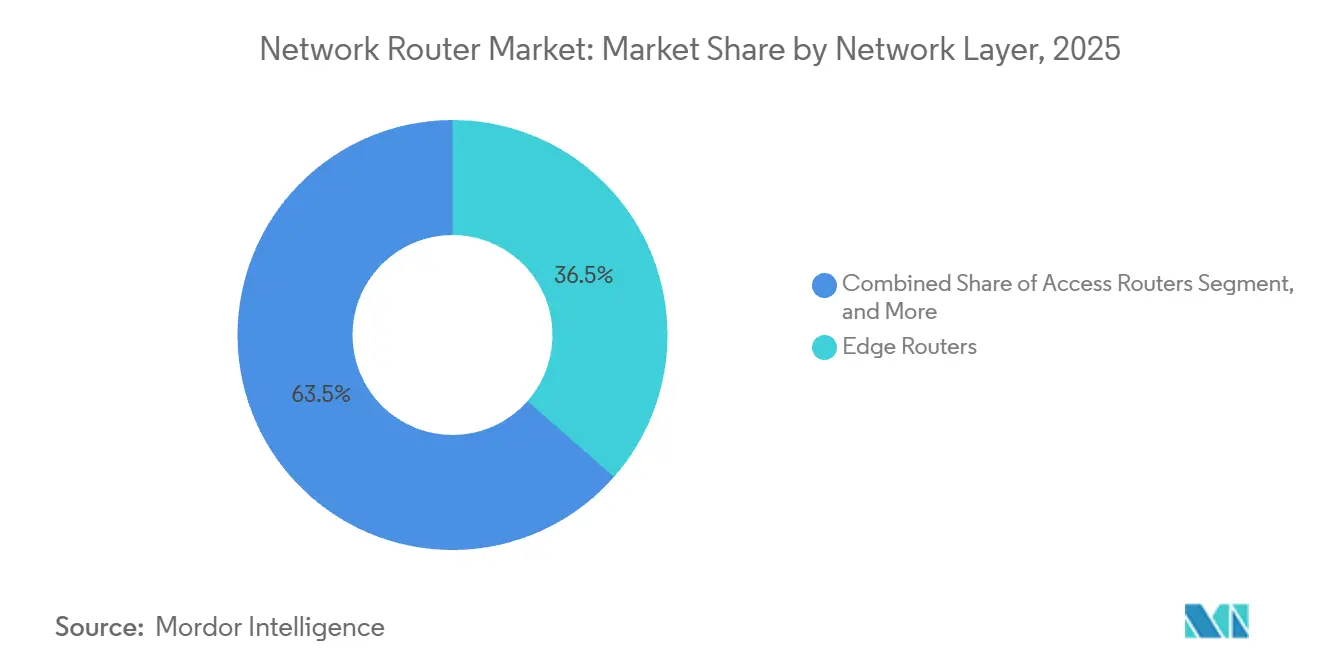

- Por camada de rede, os roteadores de borda lideraram o mercado de roteadores de rede com 36,48% de participação em 2025, enquanto os roteadores de agregação têm previsão de crescer a um CAGR de 9,62% até 2031.

- Por nível de desempenho, as plataformas de médio throughput capturaram 38,92% da receita de 2025, enquanto os sistemas de ultra-alto throughput acima de 100 Gbps têm projeção de avançar a um CAGR de 11,84% entre 2026 e 2031.

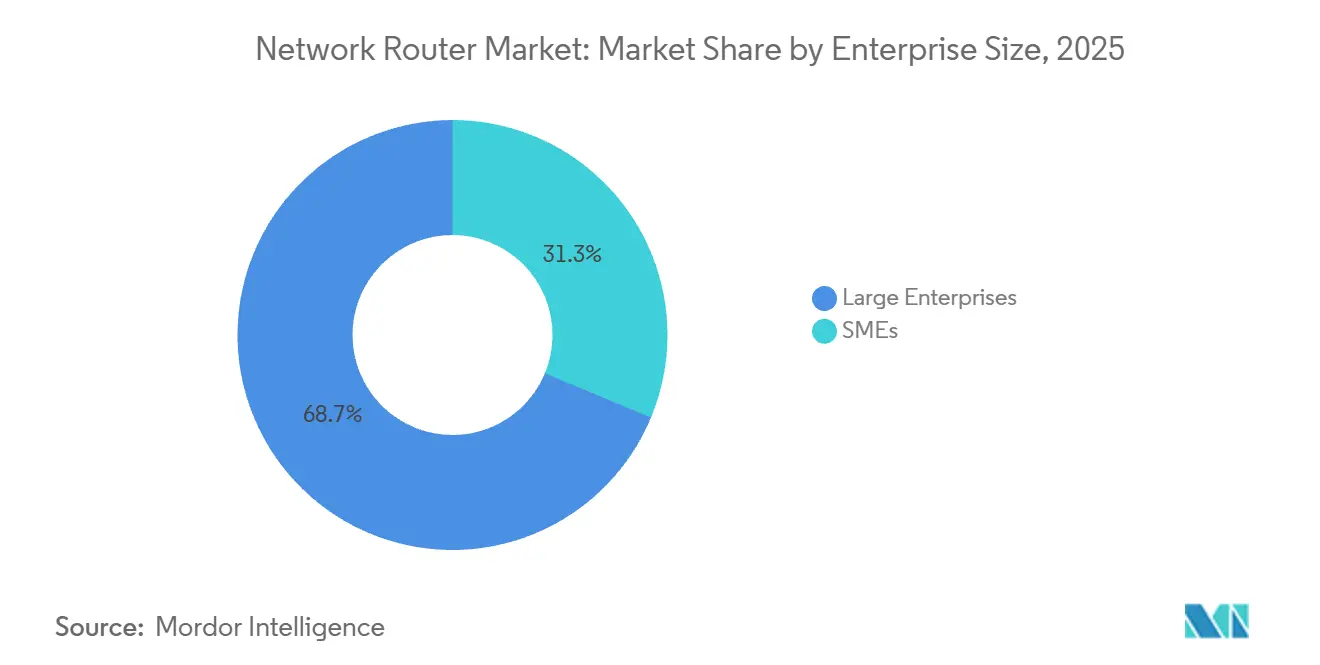

- Por porte empresarial, as grandes empresas responderam por 68,74% dos gastos de 2025, mas as pequenas e médias empresas devem registrar um CAGR de 9,18% durante o período de previsão.

- Por setor do usuário final, TI e telecomunicações dominaram a demanda dos usuários finais, respondendo por 41,26% em 2025; a manufatura deve registrar o crescimento mais rápido com um CAGR de 9,76%.

- Por geografia, a América do Norte respondeu por 35,12% da receita de 2025, mas a Ásia-Pacífico está preparada para acelerar a um CAGR de 10,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roteadores de Rede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Volume de Tráfego IP em Data Centers | +2.1% | Global, concentração em hubs da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação Rápida de Backhaul 5G Exigindo Roteadores de Alta Capacidade | +1.8% | Núcleo da Ásia-Pacífico, mercados emergentes do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Migração Empresarial para Arquiteturas SD-WAN | +1.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas Governamentais de Estímulo à Banda Larga | +1.3% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Computação de Borda Criando Demanda por Roteadores de Agregação Compactos | +0.9% | Global | Médio prazo (2-4 anos) |

| Adoção de NOS de Código Aberto Reduzindo a Dependência de Fornecedores | +0.6% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume de Tráfego IP em Data Centers

As instalações de hiperescala e colocation estão escalando para suportar clusters de IA generativa que trocam petabytes de atualizações de gradiente, impulsionando a demanda por roteadores que encaminham tráfego de 400 GbE e 800 GbE com latência abaixo de um microssegundo. A Cisco projeta que o tráfego IP global de data centers ultrapassará 20 zettabytes anuais até 2026, com as cargas de trabalho de IA respondendo por uma parcela desproporcional.[1]Cisco Systems, "Relatório Anual de Internet," Cisco.com Os operadores, portanto, priorizam silício programável que incorpora mecanismos de telemetria e suporta controle de congestionamento sem perdas, garantindo desempenho determinístico para tensores de precisão mista. A inferência distribuída aumenta ainda mais o tráfego leste-oeste à medida que os nós de borda se sincronizam com servidores de parâmetros centralizados. Os fornecedores de roteadores que respondem a esse padrão estão integrando óptica coerente que abrange 80 km sem regeneração, simplificando as malhas metropolitanas. Essas capacidades sustentam coletivamente preços premium para chassis de alto radix no núcleo do mercado de roteadores de rede.

Implantação Rápida de Backhaul 5G Exigindo Roteadores de Alta Capacidade

Os operadores de redes móveis que atualizam para arquiteturas 5G autônomas precisam agregar tráfego de sites de células que agora atinge picos acima de 10 Gbps por setor. A China Mobile ultrapassou 4 milhões de estações base 5G até 2025, enquanto o MTN Group comprometeu USD 1 bilhão para o 5G em 17 países africanos. Os roteadores de backhaul, consequentemente, precisam de roteamento por segmentos e interfaces Ethernet flexíveis para fatiar a largura de banda para telemetria de veículos autônomos, automação industrial e banda larga móvel aprimorada. Os fornecedores incapazes de demonstrar interoperabilidade com Open RAN correm o risco de exclusão de concessões de espectro financiadas pelo governo. O aumento na capacidade de backhaul se traduz em pedidos sustentados de plataformas de alta capacidade, adicionando impulso ao crescimento do tamanho do mercado de roteadores de rede em regiões emergentes.

Migração Empresarial para Arquiteturas SD-WAN

As organizações estão substituindo circuitos MPLS privados por redes de sobreposição que direcionam dinamicamente o tráfego por banda larga, LTE e links diretos de Internet, reduzindo os custos de área ampla em até 40%. A Cisco constatou que 81% das empresas haviam implantado ou planejavam implantar SD-WAN até 2025. Essa arquitetura realoca a inteligência de roteamento para controladores em nuvem, permitindo provisionamento sem intervenção manual e política de segurança uniforme. Os roteadores de borda agora incorporam firewall, gateway web seguro e recursos de prevenção de perda de dados, transformando-se em equipamentos universais de instalações do cliente. A seleção de caminho com reconhecimento de aplicação otimiza fluxos de voz, vídeo e SaaS com base em métricas de jitter e perda, impulsionando ciclos de atualização mesmo em segmentos com restrições orçamentárias. A mudança expande materialmente a base endereçável do setor de roteadores de rede entre pequenas e médias empresas.

Programas Governamentais de Estímulo à Banda Larga

O financiamento do setor público está fechando as divisões digitais e subsidiando implantações de roteadores em larga escala. O programa BEAD dos Estados Unidos reservou USD 42,45 bilhões para implantações de fibra e sem fio fixo, enquanto o BharatNet da Índia busca conectar mais de 600.000 aldeias. Os contratos normalmente estipulam arquiteturas de acesso aberto e equipamentos interoperáveis, favorecendo fornecedores que expõem APIs de gerenciamento padronizadas. As cláusulas de conteúdo doméstico influenciam ainda mais a elegibilidade em licitações, levando fornecedores globais a estabelecer fabricação local. Como os marcos impulsionam o reconhecimento de receita, os fornecedores com capacidades robustas de financiamento de projetos podem gerenciar ciclos de caixa prolongados e ainda capitalizar em construções plurianuais, reforçando a perspectiva de crescimento de longo prazo para o mercado de roteadores de rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos para ASICs Avançados | -1.2% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Conformidade em Cibersegurança | -0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Talentos em Competências de Automação de Redes | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Controles de Exportação Geopolíticos sobre Silício de Alto Desempenho | -0.7% | Ásia-Pacífico, com repercussão no Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos para ASICs Avançados

A capacidade das fundições permanece restrita porque os aceleradores automotivos, móveis e de IA competem por nós de ponta, estendendo os prazos de entrega de ASICs para roteadores além de 40 semanas e inflacionando os preços de memória de alta largura de banda em mais de 30% ano a ano no início de 2025. Os fornecedores se protegem por meio de estratégias de dupla fonte em múltiplas fundições, mas os fornecedores de médio porte têm dificuldade em garantir alocações prioritárias, comprimindo as margens brutas. Os designs baseados em chiplets que desagregam mecanismos de encaminhamento, telemetria e criptografia adicionam complexidade de empacotamento e expõem pontos de estrangulamento adicionais. Essas dinâmicas limitam os volumes de remessa de curto prazo e moderam a perspectiva de outra forma robusta para o tamanho do mercado de roteadores de rede.

Aumento dos Custos de Conformidade em Cibersegurança

Os roteadores devem satisfazer os princípios de Segurança por Design da Agência de Segurança de Infraestrutura e Cibersegurança dos EUA e os esquemas de certificação sobrepostos da UE, exigindo testes de penetração recorrentes, auditorias de SBOM e validação FIPS 140-3.[2]Agência de Segurança de Infraestrutura e Cibersegurança, "Princípios de Segurança por Design," cisa.gov A sobrecarga de engenharia estende os cronogramas de lançamento, enquanto os compradores regulamentados exigem segmentação de confiança zero e planos de gerenciamento criptografados, elevando os custos de lista de materiais. As seguradoras agora impõem subscrições mais rigorosas, aumentando o custo total de propriedade para os operadores. Essas despesas sobrecarregam particularmente os pequenos fornecedores, limitando a diversidade competitiva dentro do setor de roteadores de rede e moderando modestamente a expansão geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Camada de Rede: Plataformas de Borda Mantêm Prioridade de Gastos

Os roteadores de borda responderam por 36,48% da participação do mercado de roteadores de rede em 2025, confirmando seu papel como o ponto de demarcação crítico entre as LANs empresariais e as WANs das operadoras. Esses dispositivos incorporam firewall, VPN e roteamento com reconhecimento de aplicação em formatos compactos que as filiais podem implantar sem engenheiros no local. Os controladores baseados em nuvem automatizam a configuração sem intervenção manual, atraindo varejistas e campi remotos que não possuem equipe de rede em tempo integral. Os roteadores de agregação ficam um nível acima e têm projeção de registrar um CAGR de 9,62%, apoiados por cargas de trabalho de computação de borda que requerem consolidação localizada de pacotes. O roteamento por segmentos e as interfaces Ethernet flexíveis são agora padrão, permitindo controle determinístico para sensores industriais e veículos autônomos e fortalecendo o tamanho do mercado de roteadores de rede para plataformas de médio porte.

Os roteadores de núcleo enfatizam throughput puro e densidade de portas, ancorando os spines de hiperescala em centenas de terabits por segundo. Os roteadores de acesso, embora mais modestos, estão integrando terminação óptica passiva e links LTE para preencher lacunas de última milha. Os plugáveis coerentes agora permitem que os roteadores modulem comprimentos de onda diretamente, colapsando as fronteiras tradicionais de camadas e eliminando transponders separados para redes metropolitanas. Essa abordagem de roteamento óptico reduz a latência no backhaul 5G e nos links entre data centers, expandindo os casos de uso para plataformas de agregação e borda em todo o mercado de roteadores de rede.

Por Nível de Desempenho: Ultra-Alto Throughput Acelera a Adoção

Os sistemas de médio throughput variando de 1 Gbps a 10 Gbps detinham 38,92% de participação de receita em 2025, dominando as instalações de filiais e campi. Os hiperescaladores, no entanto, estão atualizando para roteadores que excedem 100 Gbps, um nível com previsão de crescer a um CAGR de 11,84% à medida que as ópticas de 400 GbE e 800 GbE caem abaixo de USD 0,50 por gigabit. As redes de treinamento de IA que trocam atualizações de gradiente entre milhares de GPUs saturam as malhas de velocidade mais baixa, forçando uma mudança para designs de alto radix com telemetria no chip e controle de congestionamento sem perdas. Essas capacidades, combinadas com óptica coerente que mantém alcance além de 80 km, estão expandindo a fatia de ultra-alto throughput do mercado de roteadores de rede.

Os roteadores na faixa de 10 Gbps a 100 Gbps fazem a ponte entre custo e desempenho para empresas de médio porte e operadoras regionais. As plataformas de uma unidade de rack agora fornecem largura de banda agregada antes reservada para sistemas de múltiplos chassis, reduzindo as pegadas de data centers e as cargas de resfriamento. Os roteadores de baixo throughput abaixo de 1 Gbps persistem em gateways de IoT e pequenos escritórios onde os orçamentos de energia são limitados. Os processadores de rede programáveis e FPGAs estão cada vez mais descarregando criptografia e DPI, preservando a velocidade do plano de encaminhamento. O custo decrescente dos DSPs coerentes democratiza ainda mais as interfaces de alta capacidade, acelerando a migração para cima na escada de desempenho.

Por Porte Empresarial: Soluções Gerenciadas em Nuvem Desbloqueiam o Crescimento das PMEs

As grandes empresas direcionaram 68,74% dos gastos de 2025, dependendo de roteadores baseados em chassis com planos de controle redundantes e modularidade de placas de linha. Os longos ciclos de aquisição e os contratos de licença empresarial agrupam hardware, software e suporte em orçamentos previsíveis de três a cinco anos. As pequenas e médias empresas, por outro lado, se beneficiam de appliances SD-WAN gerenciados em nuvem que trocam despesas de capital por taxas de assinatura, um modelo que deve impulsionar um CAGR de 9,18% nos gastos das PMEs até 2031. Os portais web permitem que não especialistas ativem a conectividade de filiais, enquanto o direcionamento automatizado de caminhos otimiza o desempenho de SaaS sem ajuste manual, expandindo a participação das PMEs no mercado de roteadores de rede.

Os appliances construídos para PMEs combinam funcionalidades de roteamento, firewall e gateway web seguro em gabinetes sem ventilador que suportam ambientes adversos. Os provedores de serviços gerenciados cada vez mais revendem pacotes de rede como serviço, oferecendo monitoramento 24/7 e atualizações de políticas por uma taxa mensal. As grandes empresas estão simultaneamente adotando segmentação de confiança zero e roteamento com reconhecimento de identidade, o que exige criptografia acelerada por hardware e integrações profundas de diretório. Essa divergência força os fornecedores a manter linhas de produtos distintas alinhadas a modelos simples e predefinidos para PMEs e ferramentas de política granular para compradores corporativos.

Por Setor do Usuário Final: Manufatura Emerge como o Segmento Vertical de Crescimento Mais Rápido

A tecnologia da informação e as telecomunicações combinadas responderam por 41,26% da demanda de 2025 porque os operadores de data centers e as operadoras renovam equipamentos em ciclos de dois a três anos. A manufatura está agora no caminho para a expansão mais rápida com um CAGR de 9,76% à medida que as fábricas implantam a automação da Indústria 4.0 que depende de Ethernet determinística. As extensões de rede sensível ao tempo garantem latência limitada para linhas de montagem robótica, e o 5G privado converge o tráfego de OT e TI em roteadores unificados.[3]Siemens AG, "Soluções de Rede para a Indústria 4.0," siemens.com Como resultado, as capacidades de roteamento determinístico e os protocolos de tempo de precisão baseados em hardware estão entrando nos portfólios convencionais, ampliando o tamanho do mercado de roteadores de rede nos campi industriais.

As instituições de serviços financeiros priorizam latência em escala de microssegundos para negociação algorítmica, implantando circuitos dedicados e criptografia acelerada por hardware. Os prestadores de serviços de saúde exigem segmentação em conformidade com HIPAA e otimização de vídeo para telemedicina. Os varejistas focam em implantações rápidas e de baixo custo em lojas habilitadas por roteadores gerenciados em nuvem. As instituições de ensino recorrem a opções de NOS de código aberto para esticar orçamentos limitados, mas as concessões de banda larga estão atualizando a conectividade de escolas rurais. As entidades governamentais exigem conteúdo doméstico e certificações de segurança estendidas, prolongando os ciclos de negociação, mas ancorando fluxos de receita plurianuais.

Análise Geográfica

A América do Norte reteve 35,12% da receita de 2025, ancorada pela maior concentração mundial de data centers em hiperescala e pela adoção de SD-WAN empresarial. O programa BEAD dos Estados Unidos está financiando a construção de fibra em municípios não atendidos, puxando a demanda por roteadores de agregação para centrais rurais. O Canadá e o México estão modernizando os corredores transfronteiriços à medida que a relocalização na indústria automotiva e eletrônica impulsiona a demanda por conectividade de baixa latência. As oscilações cambiais e as regras de importação na América do Sul criam sensibilidade a preços, mas o Brasil lidera as implantações regionais, onde as principais operadoras implantam núcleos 5G autônomos.

Espera-se que a Ásia-Pacífico registre um CAGR de 10,44%, tornando-a a fatia de crescimento mais rápido do mercado de roteadores de rede. A China ultrapassou 4 milhões de estações base 5G até 2025 e está fazendo a transição para o 5G-Advanced, o que impulsiona atualizações de núcleo e agregação.[4]Agência de Imprensa do Governo da Índia, "Iniciativas de Investimento em Infraestrutura Digital," pib.gov.in O plano de infraestrutura digital de USD 1,3 trilhão da Índia sustenta o backhaul de fibra em massa para aldeias, exigindo dezenas de milhares de roteadores de agregação compactos. O Japão investe em backhaul de terahertz além do 5G, promovendo testes de roteadores que agregam fluxos sem fio de múltiplos gigabits. A Austrália e a Nova Zelândia cofinanciam a banda larga rural, enquanto a Indonésia e o Vietnã atraem investimento direto estrangeiro em data centers que desencadeiam grandes pedidos de spine-and-leaf.

A Europa equilibra a política continental com as preferências nacionais sob o mandato da Década Digital para acesso em gigabit até 2030. Alemanha, Reino Unido e França permanecem os maiores compradores, cada um enfatizando roteadores seguros por design para infraestrutura crítica. As sanções restringem a Rússia, incentivando substitutos de silício domésticos. O Oriente Médio canaliza a receita do petróleo para projetos de cidades inteligentes, com a Arábia Saudita e os Emirados Árabes Unidos especificando roteadores para redes de transporte autônomo e vigilância. O volume da África está concentrado na África do Sul e na Nigéria, mas a volatilidade cambial e a infraestrutura de energia limitada retardam a adoção em outros lugares. Os fornecedores globais respondem abrindo centros de serviços regionais para satisfazer as cláusulas de conteúdo local e minimizar os atrasos de envio, ações que expandem seu mercado de roteadores de rede endereçável.

Cenário Competitivo

O setor é moderadamente concentrado, com os cinco principais fornecedores respondendo por uma parcela substancial da receita total, enquanto fornecedores regionais e de hardware genérico atendem aos segmentos sensíveis a preços. A Cisco Systems e a Juniper Networks se diferenciam por meio de silício verticalmente integrado, como o Cisco Silicon One, que combina funções de comutação, roteamento e óptica em um único pipeline programável. A Huawei Technologies e a Nokia permanecem fortes em redes de operadoras por meio de fabricação local e conformidade com requisitos nacionais. A Arista Networks continua a ganhar participação entre os hiperescaladores com seu sistema operacional EOS nativo em nuvem e modelo de inovação de software rápido.

A adoção de sistemas operacionais de rede de código aberto está acelerando a desagregação, permitindo que os hiperescaladores combinem hardware de commodity com software como o SONiC, que a Meta Platforms usa em toda a sua malha de rede. Essa abordagem aumenta a flexibilidade e reduz a dependência de sistemas proprietários, mas também pressiona as margens dos fornecedores estabelecidos. As organizações com fortes capacidades de integração interna estão melhor posicionadas para se beneficiar de custos mais baixos e maior controle sobre a arquitetura de rede.

Os fatores geopolíticos, particularmente os controles de exportação, estão remodelando as cadeias de suprimentos ao empurrar os hiperescaladores chineses para ecossistemas de semicondutores domésticos, enquanto exigem que os fornecedores ocidentais redesenhem em torno de componentes compatíveis. Os fornecedores que garantem capacidade em múltiplas fundições, mantêm conformidade regulatória e investem em ferramentas de automação provavelmente permanecerão competitivos. À medida que a diferenciação de hardware se estreita, as decisões de compra dependem cada vez mais do custo total de propriedade, da eficiência operacional e das capacidades orientadas por software.

Líderes do Setor de Roteadores de Rede

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

Hewlett Packard Enterprise Company

-

Extreme Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Arista Networks concluiu a aquisição de um parceiro europeu de componentes ópticos, acelerando o desenvolvimento de interfaces coerentes de 1,6 Tbps para seus roteadores da Série 7800.

- Janeiro de 2026: A Cisco Systems iniciou remessas em volume do Catalyst 9000X com portas integradas de 800 GbE e mecanismos de inferência de IA no chip voltados para malhas de data centers sem perdas.

- Dezembro de 2025: A Hewlett Packard Enterprise apresentou o Aruba CX 10000 com slots modulares de 400 GbE sob seu modelo de consumo GreenLake.

- Outubro de 2025: A Nokia assinou uma parceria de roteamento de USD 300 milhões por cinco anos com uma operadora indiana para suportar núcleos 5G autônomos em 22 estados.

Escopo do Relatório Global do Mercado de Roteadores de Rede

O mercado de roteadores de rede refere-se à receita gerada por dispositivos que roteiam pacotes de dados entre redes, permitindo a comunicação em sistemas empresariais, infraestrutura de telecomunicações, data centers e ambientes de usuários finais. Esses dispositivos determinam o caminho ideal para a transmissão de dados e são essenciais para conectar redes locais a redes de área ampla, plataformas em nuvem e backbones de internet.

O Relatório do Mercado de Roteadores de Rede é Segmentado por Camada de Rede (Roteadores de Acesso, Roteadores de Agregação, Roteadores de Núcleo e Roteadores de Borda), Nível de Desempenho (Baixo Throughput, Médio Throughput, Alto Throughput e Ultra-Alto), Porte Empresarial (Grandes Empresas e PMEs), Setor do Usuário Final (BFSI, TI e Telecomunicações, Manufatura, Governo e Setor Público, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Educação e Outros Setores de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Roteadores de Acesso |

| Roteadores de Agregação |

| Roteadores de Núcleo |

| Roteadores de Borda |

| Baixo Throughput (< 1 Gbps) |

| Médio Throughput (1-10 Gbps) |

| Alto Throughput (10-100 Gbps) |

| Ultra-Alto (> 100 Gbps) |

| Grandes Empresas |

| PMEs |

| BFSI |

| TI e Telecomunicações |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Educação |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Camada de Rede | Roteadores de Acesso | |

| Roteadores de Agregação | ||

| Roteadores de Núcleo | ||

| Roteadores de Borda | ||

| Por Nível de Desempenho | Baixo Throughput (< 1 Gbps) | |

| Médio Throughput (1-10 Gbps) | ||

| Alto Throughput (10-100 Gbps) | ||

| Ultra-Alto (> 100 Gbps) | ||

| Por Porte Empresarial | Grandes Empresas | |

| PMEs | ||

| Por Setor do Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Manufatura | ||

| Governo e Setor Público | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Educação | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de roteadores de rede até 2031?

Está projetado para atingir USD 29,68 bilhões até 2031, expandindo a um CAGR de 8,28% de 2026 a 2031.

Qual segmento lidera a receita atual no mercado de roteadores de rede?

Os roteadores de borda detinham 36,48% da participação do mercado de roteadores de rede em 2025, tornando-os o maior segmento.

Qual segmento está crescendo mais rapidamente até 2031?

As plataformas de ultra-alto throughput acima de 100 Gbps têm previsão de crescer a um CAGR de 11,84%, superando todos os outros níveis de desempenho.

Qual região registrará o maior crescimento?

Espera-se que a Ásia-Pacífico registre um CAGR de 10,44% até 2031, impulsionada por investimentos em larga escala em banda larga e redes 5G-Advanced.

Como as pequenas e médias empresas estão influenciando a demanda?

As PMEs estão adotando appliances SD-WAN gerenciados em nuvem, levando a um CAGR projetado de 9,18% em seus gastos à medida que os modelos de assinatura substituem as grandes compras iniciais.

Página atualizada pela última vez em: