Tamanho e Participação do Mercado de Roteadores para Pequenas Empresas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

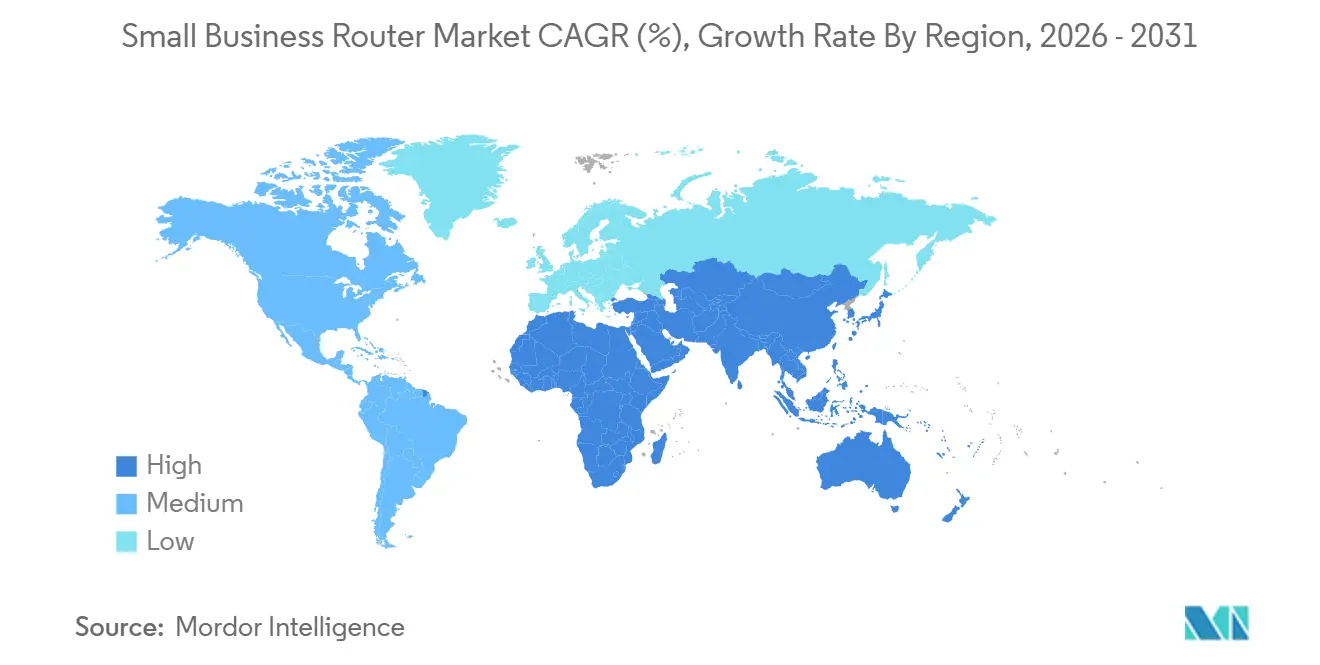

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

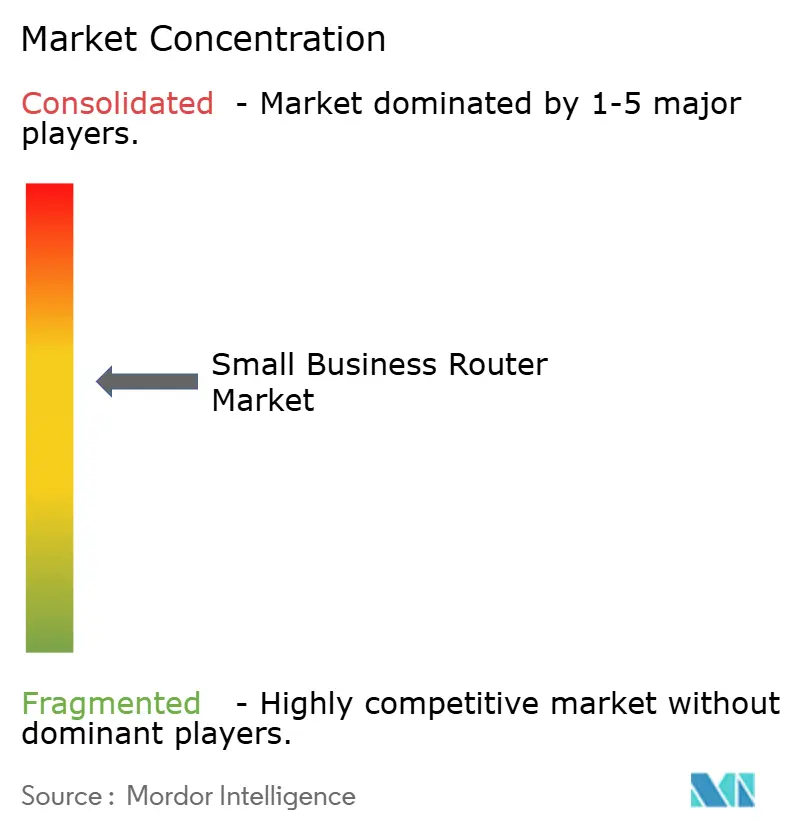

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Roteadores para Pequenas Empresas por Mordor Intelligence

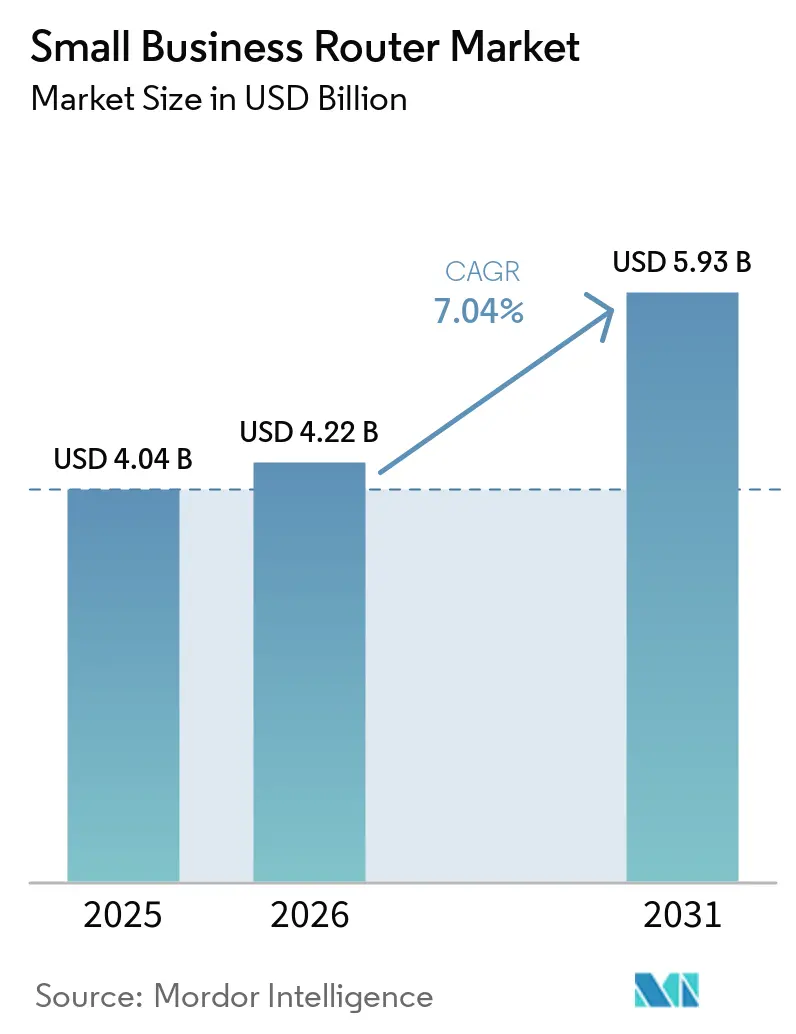

O tamanho do mercado de roteadores para pequenas empresas foi avaliado em USD 4,04 bilhões em 2025 e estima-se que cresça de USD 4,22 bilhões em 2026 para atingir USD 5,93 bilhões até 2031, a um CAGR de 7,04% durante o período de previsão (2026-2031). A crescente adoção do trabalho híbrido, a migração para a nuvem e o acesso sem fio fixo 5G estão impulsionando as empresas a substituir dispositivos legados de banda única por hardware multi-WAN, Wi-Fi 6 e Wi-Fi 7 capazes de sustentar densidades de dispositivos mais elevadas. Os fornecedores estão apostando em pacotes de rede como serviço baseados em assinatura para reduzir os custos iniciais e acelerar os ciclos de renovação. O realinhamento da cadeia de suprimentos, desencadeado pelas novas restrições de importação dos Estados Unidos sobre roteadores produzidos no exterior, está remodelando onde os dispositivos são fabricados e com que rapidez chegam aos usuários finais. As subvenções governamentais de digitalização no Canadá, Austrália e China também estão atuando como catalisadores, enquanto a inflação dos preços de memória continua a comprimir as margens dos fornecedores que atendem microempresas sensíveis ao preço.

Principais Conclusões do Relatório

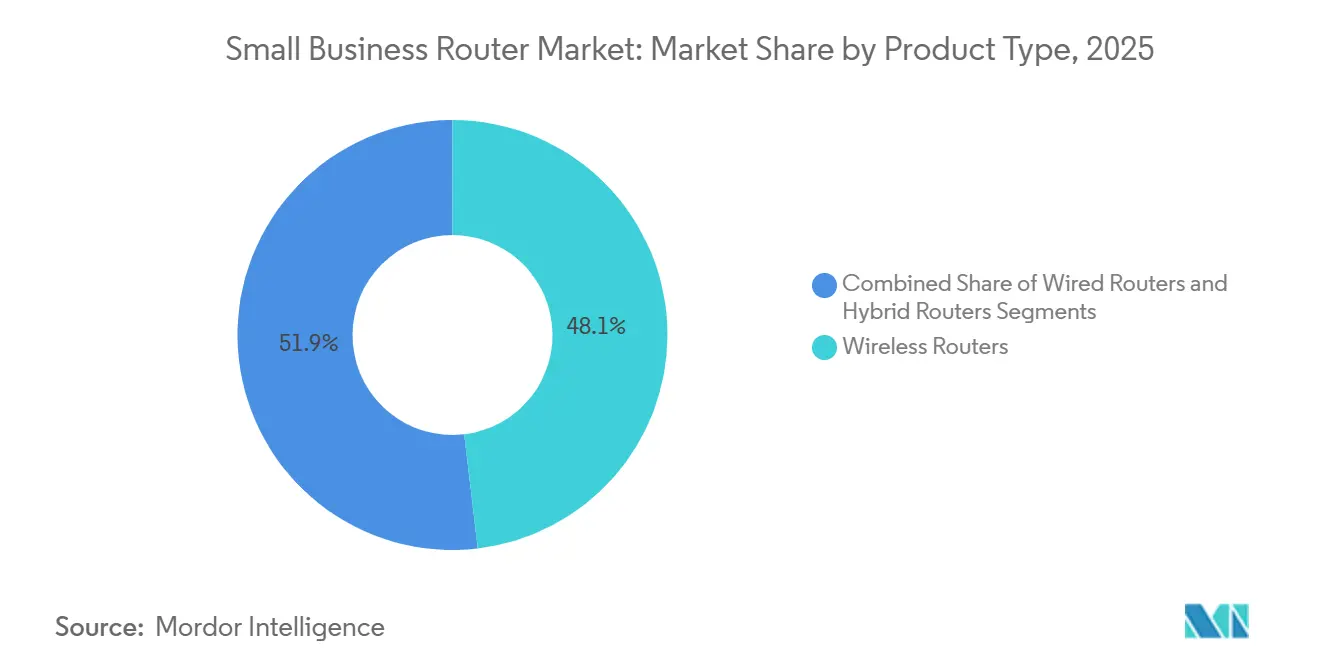

- Por tipo de produto, os roteadores sem fio lideraram com 48,13% de participação na receita em 2025, enquanto os roteadores híbridos devem se expandir a um CAGR de 10,82% até 2031.

- Por contagem de portas, os modelos com 5-8 portas capturaram 46,37% do mercado em 2025; as unidades com mais de 8 portas têm previsão de registrar um CAGR de 10,53% até 2031.

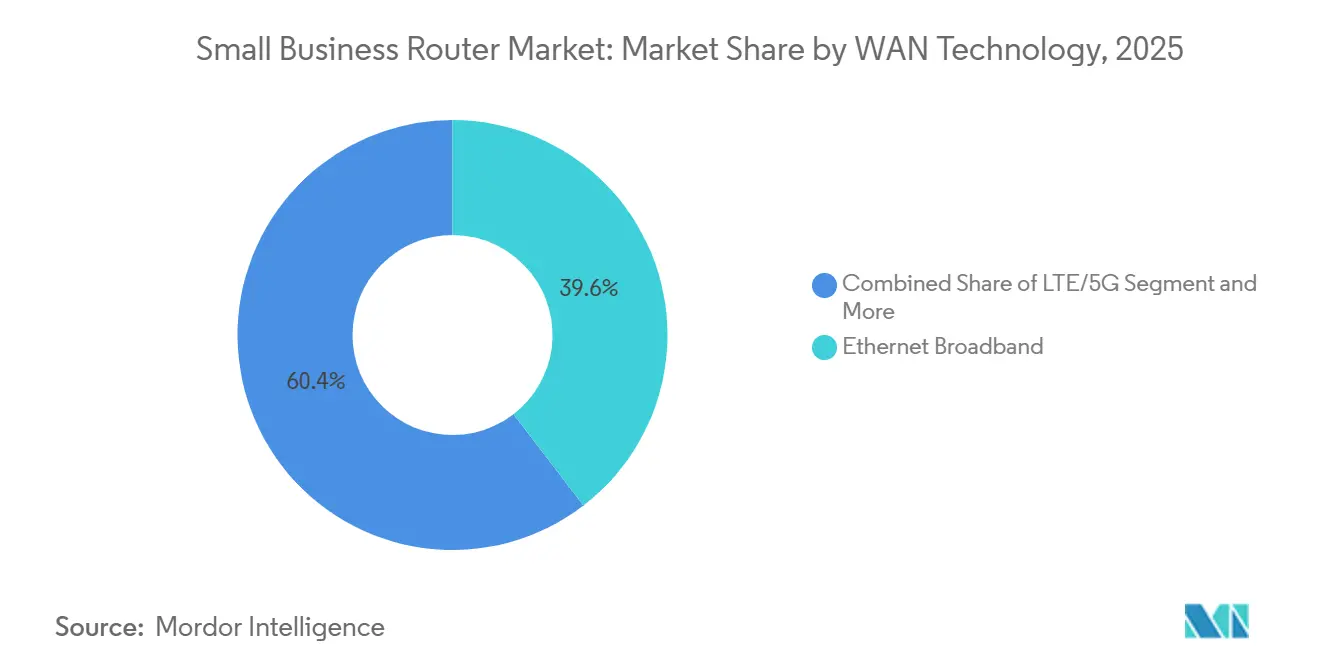

- Por tecnologia WAN, a banda larga Ethernet respondeu por 39,58% do valor do ano base, enquanto os dispositivos WAN LTE/5G avançam a um CAGR de 11,21% ao longo do período de perspectiva.

- Por canal de vendas, o comércio eletrônico respondeu por 41,72% da receita de 2025 e está no caminho de crescer a um CAGR de 11,61% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 34,29% das vendas de 2025, e a África deve registrar o crescimento mais rápido, a 11,90% ao ano até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roteadores para Pequenas Empresas

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Modelos de Trabalho Híbrido por Pequenas Empresas | +1.80% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente Demanda por Largura de Banda de Internet para Aplicações em Nuvem | +1.50% | Global | Médio prazo (2-4 anos) |

| Disponibilidade Crescente de Roteadores Wi-Fi 6 Acessíveis | +1.20% | Global, com ganhos iniciais na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Surgimento de Ofertas de Rede como Serviço Baseadas em Assinatura | +1.00% | América do Norte, Europa, com expansão para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Integração de Recursos SD-WAN em Roteadores de Nível de Entrada | +0.90% | Global, com adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Incentivos Governamentais de Digitalização para Pequenas Empresas | +0.70% | Canadá, Austrália, China, União Europeia, com programas seletivos na África e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Modelos de Trabalho Híbrido por Pequenas Empresas

Os arranjos de trabalho híbrido estão levando as pequenas empresas a substituir roteadores de nível doméstico por dispositivos que suportam transmissões simultâneas de vídeo em alta definição, túneis de rede privada virtual e políticas de qualidade de serviço para aplicações sensíveis à latência. Um estudo revisado por pares em 2025 constatou que o trabalho híbrido melhorou a produtividade das pequenas e médias empresas em 4,8%, criando um retorno sobre o investimento mensurável para atualizações de conectividade. Uma pesquisa com pequenas empresas em 2025 relatou que 47% dos entrevistados implementaram novas tecnologias nos últimos 12 meses, com 38% implantando ferramentas de inteligência artificial que exigem conexões de baixa latência e alta taxa de transferência. Outro estudo do setor constatou que 86% das pequenas e médias empresas afirmaram que a conectividade deficiente impactou negativamente as operações, enquanto a implantação do 5G poderia contribuir com GBP 79 bilhões (USD 100 bilhões) para a economia do Reino Unido. A mudança está acelerando a demanda por roteadores com portas Ethernet multi-gigabit, rádios tribanda Wi-Fi 6E e recursos de segurança integrados capazes de segmentar o tráfego de visitantes, funcionários e Internet das Coisas. Em agosto de 2025, a ASUS lançou o RT-BE58 Go, um mini roteador de viagem Wi-Fi 7 com WAN de 2,5 gigabits por segundo, conexão USB 5G/4G e suporte a rede privada virtual pré-instalado para até 30 provedores de serviços, voltado para trabalhadores móveis e híbridos.[1]PLOS ONE, "Trabalho Híbrido e Produtividade: Evidências de um Experimento de Campo," PLOS.org

Crescente Demanda por Largura de Banda de Internet para Aplicações em Nuvem

A migração para plataformas de software como serviço para gestão de relacionamento com clientes, planejamento de recursos empresariais e colaboração está levando as pequenas empresas a migrar de conexões de linha de assinante digital assimétrica e cabo para fibra e acesso sem fio fixo 5G. Uma operadora de telecomunicações relatou 24,6 milhões de locais de acesso sem fio fixo em serviço, representando 21,2% dos locais de banda larga atendíveis, enquanto dois grandes concorrentes combinados responderam por 37,8% de cobertura e 145% de crescimento nos locais de banda larga de acesso sem fio fixo atendíveis. Uma pesquisa com pequenas e médias empresas canadenses constatou que 63% acreditam que o 5G beneficiará suas operações, enquanto 40% das pequenas e médias empresas varejistas do Reino Unido estão investindo em conectividade 5G. Os provedores de aplicações em nuvem recomendam velocidades mínimas de upload de 5 megabits por segundo por usuário simultâneo para videoconferência e 10 megabits por segundo para colaboração em tempo real, impulsionando as pequenas empresas a adotar roteadores capazes de agregar múltiplos links WAN ou priorizar o tráfego usando inspeção profunda de pacotes. Em 2025, a DrayTek introduziu a série Vigor2767, integrando balanceamento de carga SD-WAN entre interfaces Ethernet, xDSL e LTE, permitindo a agregação de largura de banda de múltiplas operadoras. A tendência é particularmente pronunciada em mercados com serviço de operadora única não confiável, onde os roteadores híbridos fornecem failover e distribuição de carga.[2]Verizon Communications, "Pesquisa com Pequenas Empresas 2025," Verizon.com

Disponibilidade Crescente de Roteadores Wi-Fi 6 Acessíveis

A queda nos preços dos chipsets Wi-Fi 6 e a introdução de produtos Wi-Fi 7 no segmento premium estão empurrando os roteadores Wi-Fi 6 para o segmento de pequenas empresas abaixo de USD 200. Em novembro de 2025, a D-Link lançou sua Série Guardian, incluindo o DBR-600-P, DBR-700 e DBR-X3000-AP, voltada para pequenas empresas com rádios de banda dupla Wi-Fi 6, firewall integrado e gerenciamento em nuvem a preços acessíveis. Em setembro de 2024, a NETGEAR introduziu três roteadores Wi-Fi 7, o RS600, RS500 e RS200, criando pressão de queda de preços sobre o estoque Wi-Fi 6 à medida que os varejistas liquidam o estoque. A Wi-Fi Alliance certificou mais de 350 dispositivos Wi-Fi 6E até meados de 2025, expandindo o ecossistema e impulsionando economias de escala na produção de componentes. As pequenas empresas estão adotando o Wi-Fi 6 para suportar densidades de dispositivos mais elevadas, com recursos de acesso múltiplo por divisão de frequência ortogonal e tempo de ativação alvo reduzindo a latência e o consumo de energia para sensores de Internet das Coisas, terminais de ponto de venda e câmeras de segurança. Em janeiro de 2026, a ASUS anunciou o ROG Strix GS-BE7200, oferecendo Wi-Fi 7 com operação de múltiplos links e modulação de amplitude em quadratura 4K em uma configuração de banda dupla, posicionando-o como uma alternativa econômica aos modelos tribanda para pequenos escritórios que exigem alto rendimento sem espectro de 6 gigahertz.[3]DrayTek Corp., "Série Vigor2767," DrayTek.com

Surgimento de Ofertas de Rede como Serviço Baseadas em Assinatura

As operadoras de telecomunicações e os provedores de serviços gerenciados estão agrupando roteadores, orquestração de rede de área ampla definida por software e assinaturas de segurança em taxas mensais, reduzindo as despesas de capital inicial para as pequenas empresas. O Verizon Business Complete agrupa roteadores, gerenciamento unificado de ameaças e suporte 24 horas por dia, 7 dias por semana em assinaturas escalonadas a partir de USD 50 por mês por local. A AT&T Managed Network Services oferece pacotes semelhantes com hardware Cisco Meraki e análises baseadas em nuvem. Em 2025, o RUCKUS One foi lançado, fornecendo pontos de acesso Wi-Fi e switches gerenciados em nuvem com solução de problemas orientada por inteligência artificial e provisionamento sem toque, voltado para pequenas empresas sem equipe de tecnologia da informação dedicada. O XTIUM Cloud Managed Networking e o SkyPulse oferecem plataformas comparáveis com preços mensais por dispositivo, enquanto o T-Mobile Business Internet agrupa gateways de acesso sem fio fixo 5G com planos de dados ilimitados. O modelo de assinatura alinha os ciclos de renovação dos roteadores com a evolução tecnológica, permitindo que as pequenas empresas atualizem para dispositivos Wi-Fi 7 ou 5G Avançado à medida que se tornam disponíveis, sem incorrer em grandes custos únicos. Em fevereiro de 2026, a NETGEAR fez parceria com a Xyte para fornecer gerenciamento audiovisual orientado por inteligência artificial como um serviço de assinatura, sinalizando o interesse dos fornecedores em fluxos de receita recorrentes.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao Preço entre Microempresas | -0.90% | Global, com impacto agudo na América do Sul, África e Ásia-Pacífico rural | Médio prazo (2-4 anos) |

| Interrupções na Cadeia de Suprimentos para Componentes Semicondutores | -0.70% | Global, com concentração na América do Norte e Europa devido a mudanças regulatórias | Curto prazo (≤ 2 anos) |

| Preferência Crescente por Hotspots Celulares Multifuncionais em Detrimento de Roteadores | -0.50% | América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Limitada Expertise em TI em Escritórios Muito Pequenos Atrasando Atualizações | -0.40% | Global, com maior incidência em mercados rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao Preço entre Microempresas

As microempresas com menos de 10 funcionários frequentemente alocam menos de USD 500 anualmente para equipamentos de rede, restringindo a adoção de roteadores avançados com SD-WAN, Wi-Fi 6E ou dispositivos de segurança integrados. A inflação dos preços de memória aumentou 600% em fevereiro de 2026, comprimindo as margens dos fornecedores e limitando a disponibilidade de modelos de entrada abaixo de USD 100. As pequenas empresas em mercados emergentes enfrentam restrições orçamentárias adicionais devido à depreciação cambial e ao acesso limitado a financiamento. A decisão da Comissão Federal de Comunicações de março de 2026 de adicionar todos os roteadores produzidos no exterior à sua Lista de Cobertura desencadeou processos de aprovação condicional que aumentaram os custos de conformidade, que os fornecedores estão repassando aos compradores. Os roteadores de origem chinesa caíram para 1,1% da participação no valor das importações dos Estados Unidos, enquanto os dispositivos de origem vietnamita subiram para 38,3%, refletindo uma reconfiguração da cadeia de suprimentos que adicionou despesas de logística e tarifas. Os fornecedores estão respondendo com a introdução de linhas de produtos escalonadas, com o DBR-600-P da D-Link oferecendo recursos básicos de Wi-Fi 6 e firewall a um preço inferior ao do seu modelo principal DBR-X3000-AP. A restrição é mais aguda na África e na América do Sul, onde as pequenas empresas priorizam a conectividade em detrimento de recursos avançados e frequentemente estendem os ciclos de vida dos roteadores além de cinco anos.

Interrupções na Cadeia de Suprimentos para Componentes Semicondutores

A escassez de semicondutores e as restrições comerciais geopolíticas continuam a restringir a produção de roteadores, particularmente para modelos que exigem circuitos integrados de aplicação específica avançados e transceivers de camada física Ethernet multi-gigabit. Os preços de memória aumentaram 600% em fevereiro de 2026 devido à escassez de oferta, afetando roteadores que exigem grandes buffers de memória de acesso aleatório dinâmico para inspeção profunda de pacotes e modelagem de tráfego. A Comissão Federal de Comunicações adicionou todos os roteadores produzidos no exterior à sua Lista de Cobertura em março de 2026, exigindo aprovação condicional para dispositivos fabricados fora dos Estados Unidos e estendendo os prazos de entrega em 6 a 12 meses para fornecedores que buscam acesso ao mercado. A TP-Link comprometeu centenas de milhões de dólares em abril de 2026 para estabelecer capacidade de fabricação nos Estados Unidos, mas a aceleração da produção não estará completa até 2027, deixando uma lacuna de oferta no curto prazo. As importações de roteadores de origem chinesa para os Estados Unidos caíram para 1,1% da participação no valor, enquanto os dispositivos de origem vietnamita subiram para 38,3%, indicando uma diversificação rápida, mas incompleta, da cadeia de suprimentos. Os fornecedores com bases de fabricação diversificadas, como Cisco e Hewlett Packard Enterprise, estão melhor posicionados para navegar pelas mudanças regulatórias, enquanto os players menores enfrentam atrasos mais longos e custos de componentes mais elevados.[4]Comissão Federal de Comunicações, "FCC Adiciona Roteadores Produzidos no Exterior à Lista de Cobertura," FCC.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Roteadores Híbridos Ganham Vantagem de Resiliência

Os roteadores híbridos, que combinam interfaces WAN com fio, sem fio e celular, devem se expandir a 10,82% ao ano até 2031, à medida que as empresas buscam failover contínuo e agregação de largura de banda. Os modelos sem fio ainda respondem por 48,13% do mercado de roteadores para pequenas empresas em 2025 devido aos requisitos de mobilidade e acesso para visitantes. Espera-se que o segmento híbrido cresça mais rapidamente porque as interrupções de link único impõem custos operacionais mais elevados em ambientes sempre conectados. O Nebula FWA515 da Zyxel integra WAN 5G com LAN dupla de 2,5 gigabits, demonstrando a convergência de recursos em direção a arquiteturas de acesso múltiplo que garantem continuidade e desempenho sob condições de rede flutuantes.

A convergência está cada vez mais borrando os limites das categorias, com muitos roteadores sem fio incorporando slots SIM ou backup celular baseado em USB, efetivamente migrando para arquiteturas híbridas em primeiro lugar. Os modelos com fio continuam a atender aplicações de nicho, como sistemas de manufatura e ambientes de ponto de venda, que exigem rendimento determinístico sobre infraestrutura de cobre. O RT-BE88U da ASUS, equipado com portas RJ-45 10G e SFP+, suporta multi-WAN automático e conexão 4G/5G, indicando que mesmo os dispositivos com fio de ponta estão evoluindo para plataformas híbridas para atender aos requisitos de redundância, escalabilidade e otimização de desempenho.

Por Contagem de Portas: Adoção Multi-Gigabit Impulsiona Maior Densidade

Os roteadores com 5 a 8 portas capturaram 46,37% do valor de 2025, mas as unidades com mais de 8 portas devem crescer a 10,53% ao ano até 2031, à medida que empresas de criação de conteúdo e pequenas empresas com uso intensivo de dados adotam Ethernet de 10 gigabits. A integração de Power over Ethernet nos roteadores está reduzindo a proliferação de equipamentos ao permitir que sistemas de videovigilância, pontos de acesso Wi-Fi 6E e infraestrutura de voz sejam alimentados diretamente por um único dispositivo. Os switches DGS-1250 da D-Link podem ser encadeados a partir de uplinks de roteadores multi-gigabit, simplificando o cabeamento e melhorando a escalabilidade em ambientes de rede densos onde múltiplos endpoints de alta largura de banda operam simultaneamente.

O segmento de 1 a 4 portas permanece relevante entre as microempresas que dependem principalmente de conectividade sem fio e dongles 5G baseados em USB para acesso à internet. Nos mercados desenvolvidos, a queda nos custos de fibra está acelerando as atualizações para portas de 2,5 gigabits e 10 gigabits, impulsionando a demanda futura por roteadores de maior densidade com capacidades de rendimento aprimoradas. O ZenWiFi BQ16 Pro da ASUS integra portas duplas de 10 gigabits em um nó de malha, destacando uma transição mais ampla em direção ao backhaul com fio multi-gig, mesmo em designs compactos e orientados ao consumidor adaptados para casos de uso de pequenas empresas.

Por Tecnologia WAN: LTE/5G Preenche a Lacuna da Fibra

A banda larga Ethernet ainda responde por 39,58% dos gastos, mas os dispositivos WAN LTE e 5G têm previsão de crescer a um CAGR de 11,21% até 2031. O mercado de roteadores para pequenas empresas está se beneficiando da expansão das operadoras de acesso sem fio fixo 5G em áreas rurais e semiurbanas, evitando as elevadas despesas de capital associadas ao assentamento de fibra. As principais operadoras de telecomunicações cobrem coletivamente mais de um terço dos locais atendíveis com acesso sem fio fixo, com rápida expansão ano a ano. Essa dinâmica está acelerando a adoção de roteadores habilitados para celular entre pequenas empresas que exigem implantação mais rápida e conectividade flexível sem dependência de infraestrutura com fio.

A fibra continua a se expandir nos centros urbanos, apoiada por grandes investimentos em infraestrutura, como implantações de redes de backbone que se estendem por dezenas de milhares de quilômetros. No entanto, muitos pequenos varejistas inicialmente implantam roteadores LTE ou 5G como conexões primárias devido à facilidade de instalação, integrando posteriormente Ethernet à medida que a fibra se torna disponível. Esse modelo de conectividade em fases está aumentando a demanda por roteadores híbridos capazes de failover automático entre interfaces WAN baseadas em SIM e com fio. Os dispositivos que suportam comutação contínua e agregação de largura de banda estão ganhando posicionamento premium, pois minimizam o tempo de inatividade e otimizam o desempenho da rede em condições de conectividade variáveis.

Por Canal de Vendas: Comércio Eletrônico Captura a Cadeia de Valor

O comércio eletrônico comandou 41,72% da receita de 2025 e está no caminho de um CAGR de 11,61%, à medida que os proprietários de pequenas empresas priorizam preços transparentes, atendimento rápido e maior disponibilidade de produtos. A TP-Link estabeleceu um centro de distribuição de 72.000 pés quadrados em Newbury para permitir entrega no dia seguinte e reduzir a dependência de distribuidores tradicionais. Os fornecedores estão investindo cada vez mais em lojas online diretas ao cliente para capturar dados primários, melhorar o controle de margens e personalizar as ofertas. Em paralelo, os revendedores de valor agregado estão migrando para serviços gerenciados, segurança cibernética e modelos de suporte baseados em assinatura para compensar a queda das margens na revenda de hardware.

A América do Norte e a Europa exibem a maior penetração do comércio eletrônico devido à infraestrutura logística madura e à aquisição digital avançada, enquanto as cadeias de suprimentos fragmentadas em partes da Ásia-Pacífico continuam a favorecer os distribuidores locais. O mercado de roteadores para pequenas empresas está passando por uma transformação de canal à medida que as plataformas de aquisição de autoatendimento e os mecanismos de recomendação de produtos orientados por inteligência artificial reduzem a dependência das vendas consultivas tradicionais. Essa transição está comprimindo os ciclos de vendas, aumentando a transparência de preços e forçando os parceiros de canal a se diferenciarem por meio de integração, suporte e serviços de gerenciamento do ciclo de vida, em vez de distribuição pura de produtos.

Análise Geográfica

A Ásia-Pacífico deteve 34,29% do mercado de roteadores para pequenas empresas em 2025, impulsionada pelo Plano de Capacitação Digital para Pequenas e Médias Empresas 2025-2027 do Ministério da Indústria e Tecnologia da Informação da China, que tem como alvo 40.000 PMEs e visa atingir uma taxa de adoção de nuvem superior a 40% até 2027 por meio de subsídios fiscais e apoio ao financiamento. A TP-Link anunciou sua maior fábrica global na Índia em outubro de 2025, com um investimento superior a INR 100 crore (USD 12 milhões), e expandiu sua força de trabalho enquanto inaugurava um centro de pesquisa e desenvolvimento focado em Wi-Fi 7, Internet das Coisas e inteligência artificial em julho de 2025. O Japão e a Coreia do Sul são adotantes iniciais de roteadores Wi-Fi 7, com a ASUS lançando o ROG Rapture GT-BE19000AI em outubro de 2025, com um núcleo de inteligência artificial dedicado e suporte nativo ao Docker Engine para cargas de trabalho de computação de borda. O Sudeste Asiático está se beneficiando de investimentos em cabos submarinos, como o cabo 2Africa, que entrou em operação em 2025 e conecta 33 países na África, Europa e Ásia, reduzindo a latência para aplicações em nuvem.

A América do Norte permanece um mercado de alto valor, com o Programa de Adoção Digital do Canadá alocando CAD 4 bilhões (USD 2,96 bilhões) em subsídios de até CAD 15.000 (USD 11.100) e empréstimos de até CAD 100.000 (USD 74.000) para ajudar as pequenas empresas a adotar comércio eletrônico, segurança cibernética e ferramentas baseadas em nuvem. A Fundação Nacional de Ciências dos Estados Unidos lançou o TechAccess AI-Ready America em 2025, comprometendo USD 168 a 224 milhões para expandir a infraestrutura de inteligência artificial, o que impulsionará a demanda por roteadores capazes de suportar cargas de trabalho de inteligência artificial de borda. O México está experimentando crescimento nas implantações de acesso sem fio fixo 5G, com operadoras visando pequenas empresas em zonas periurbanas sem infraestrutura de fibra. A Europa é caracterizada por estruturas regulatórias fragmentadas, com a Diretiva de Equipamentos de Rádio da União Europeia exigindo conformidade com os padrões de segurança EN 18031, que o Nebula FWA515 da Zyxel afirma atender como um dos primeiros produtos de rede.

A África tem previsão de crescer a 11,90% ao ano até 2031, a taxa mais rápida entre todas as geografias, impulsionada por implantações de fibra em larga escala e iniciativas governamentais de digitalização. O projeto D-VIBE da Nigéria garantiu USD 200 milhões do Banco Africano de Desenvolvimento e USD 500 milhões do Banco Mundial para implantar 90.000 quilômetros de fibra, conectando comunidades carentes e pequenas empresas. A África do Sul e o Marrocos lideram o continente em maturidade de infraestrutura digital, com o Índice de Infraestrutura Digital da África pontuando a África do Sul em 88 e o Marrocos em 79. Os mercados do Oriente Médio, como a Arábia Saudita e os Emirados Árabes Unidos, estão investindo em iniciativas de cidades inteligentes que exigem roteadores Wi-Fi 6E e 5G de alta densidade para pequenas empresas que operam em zonas francas e distritos de inovação. A América do Sul é limitada pela volatilidade cambial e pelos subsídios governamentais limitados, com o Brasil e a Argentina representando os maiores mercados, mas enfrentando pressões orçamentárias que atrasam as atualizações de roteadores.

Cenário Competitivo

O mercado de roteadores para pequenas empresas é moderadamente concentrado, com os cinco principais fornecedores — Cisco, Hewlett Packard Enterprise, Netgear, TP-Link e Ubiquiti — respondendo por aproximadamente 45% a 50% da receita global. A aquisição da Juniper Networks pela Hewlett Packard Enterprise por USD 14 bilhões em 2025 consolidou portfólios complementares de roteamento e comutação, fortalecendo as capacidades em análises orientadas por inteligência artificial e segurança de confiança zero. O posicionamento competitivo é cada vez mais definido pela profundidade de integração entre camadas de hardware, software e segurança, em vez do desempenho isolado do dispositivo.

Os fornecedores estão recalibrando as estratégias de produto em direção à convergência de acessibilidade e desempenho, com foco particular em capacidades Wi-Fi 7 e 5G embarcado em pontos de preço abaixo de USD 500 para atrair pequenas empresas sensíveis ao custo. A colaboração da Netgear com a Samsung para validar a interoperabilidade Wi-Fi 7 para dispositivos Galaxy reflete uma estratégia para conectar os segmentos premium de consumidores e pequenas empresas. Essa abordagem aproveita o alinhamento do ecossistema para impulsionar a adoção enquanto reduz os riscos de compatibilidade, particularmente para ambientes de alta largura de banda e múltiplos dispositivos cada vez mais dependentes de conectividade contínua.

As estratégias de fabricação estão passando por realinhamento em resposta a mudanças regulatórias e riscos na cadeia de suprimentos. A TP-Link está expandindo sua capacidade de produção nos Estados Unidos para atender aos requisitos de conformidade, enquanto a Cisco e a Hewlett-Packard Enterprise utilizam redes de suprimentos globais diversificadas para mitigar a volatilidade dos semicondutores. Oportunidades de espaço em branco permanecem abaixo de USD 300 para roteadores híbridos Wi-Fi 7 com 5G integrado, onde a disponibilidade de recursos ainda é limitada. A ASUS está visando esse segmento com o ROG Strix GS-BE7200, combinando operação de múltiplos links e aceleração de hardware para implantações distribuídas e de trabalho remoto.

Líderes do Setor de Roteadores para Pequenas Empresas

-

Cisco Systems, Inc.

-

Hewlett Packard Enterprise Company

-

Netgear, Inc.

-

TP-Link Technologies Co., Ltd.

-

Ubiquiti Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A TP-Link comprometeu centenas de milhões de dólares para lançar a fabricação nos Estados Unidos e aguarda aprovação condicional da Comissão Federal de Comunicações.

- Fevereiro de 2026: A Netgear fez parceria com a Xyte para oferecer gerenciamento de rede audiovisual baseado em nuvem como um serviço de assinatura.

- Janeiro de 2026: A Seacom revelou um plano de USD 1,5 a 2 bilhões para construir a Seacom 2.0, um cabo submarino ligando o Leste da África à Europa e à Ásia.

- Janeiro de 2026: A ASUS estreou o roteador Wi-Fi 7 ROG Strix GS-BE7200 com operação de múltiplos links e suporte para até 30 clientes VPN.

Escopo do Relatório Global do Mercado de Roteadores para Pequenas Empresas

O mercado de roteadores para pequenas empresas compreende dispositivos de rede projetados para fornecer conectividade à internet segura, confiável e escalável para empresas com recursos limitados de tecnologia da informação. Esses roteadores integram capacidades WAN com fio, sem fio e cada vez mais celular, suportando aplicações como serviços em nuvem, colaboração por vídeo e Internet das Coisas, enquanto oferecem recursos como gerenciamento de tráfego, segurança e administração remota.

O Relatório do Mercado de Roteadores para Pequenas Empresas é Segmentado por Tipo de Produto (Roteadores com Fio, Roteadores sem Fio e Roteadores Híbridos), Contagem de Portas (1-4 Portas, 5-8 Portas e Mais de 8 Portas), Tecnologia WAN (Banda Larga Ethernet, xDSL, LTE/5G e Fibra), Canal de Vendas (Vendas Diretas, Distribuidores e VARs e Comércio Eletrônico) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Roteadores com Fio |

| Roteadores sem Fio |

| Roteadores Híbridos |

| 1-4 Portas |

| 5-8 Portas |

| Mais de 8 Portas |

| Banda Larga Ethernet |

| xDSL |

| LTE/5G |

| Fibra |

| Vendas Diretas |

| Distribuidores e VARs |

| Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Roteadores com Fio | |

| Roteadores sem Fio | ||

| Roteadores Híbridos | ||

| Por Contagem de Portas | 1-4 Portas | |

| 5-8 Portas | ||

| Mais de 8 Portas | ||

| Por Tecnologia WAN | Banda Larga Ethernet | |

| xDSL | ||

| LTE/5G | ||

| Fibra | ||

| Por Canal de Vendas | Vendas Diretas | |

| Distribuidores e VARs | ||

| Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de roteadores para pequenas empresas?

O tamanho do mercado de wi-fi doméstico tem previsão de atingir USD 21,88 bilhões até 2031, expandindo-se a um CAGR de 7,53% entre 2026 e 2031.

Qual segmento de componentes está crescendo mais rapidamente?

Prevê-se que software e serviços cresçam a um CAGR de 11,84%, superando a demanda por hardware à medida que os provedores de serviços de internet monetizam pacotes de Wi-Fi gerenciado.

Qual é a participação atual dos dispositivos Wi-Fi 7?

As remessas de Wi-Fi 7 estão acelerando rapidamente e devem superar 1,1 bilhão de unidades em 2026, conferindo ao padrão uma fatia crescente da participação do mercado de wi-fi doméstico.

Por que os provedores de serviços de internet estão agrupando roteadores com planos de banda larga?

Os gateways fornecidos pelas operadoras reduzem as chamadas de suporte, garantem patches de segurança oportunos e criam receita recorrente de aluguel que compensa a queda das margens no varejo.

Qual região oferece as melhores perspectivas de crescimento?

A África lidera o crescimento regional com um CAGR de 14,21% até 2031, à medida que os países avançam diretamente para fibra e acesso sem fio fixo 5G.

Como a regulamentação está afetando o fornecimento de hardware?

As restrições de importação da Comissão Federal de Comunicações de 2026 exigem aprovações condicionais para roteadores fabricados no exterior, levando os fornecedores a diversificar a montagem para o Vietnã, México e Estados Unidos.

Página atualizada pela última vez em: