Tamanho e Participação do Mercado de Roteadores Wi-Fi 6

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

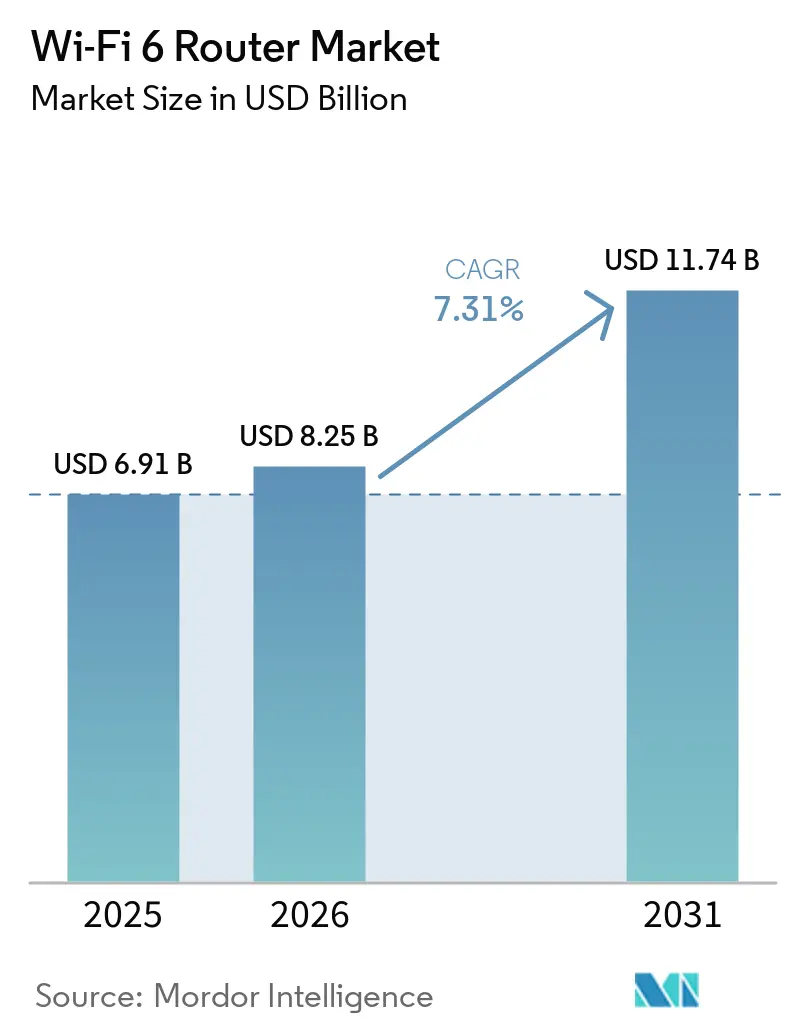

| Tamanho do Mercado (2026) | 8.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

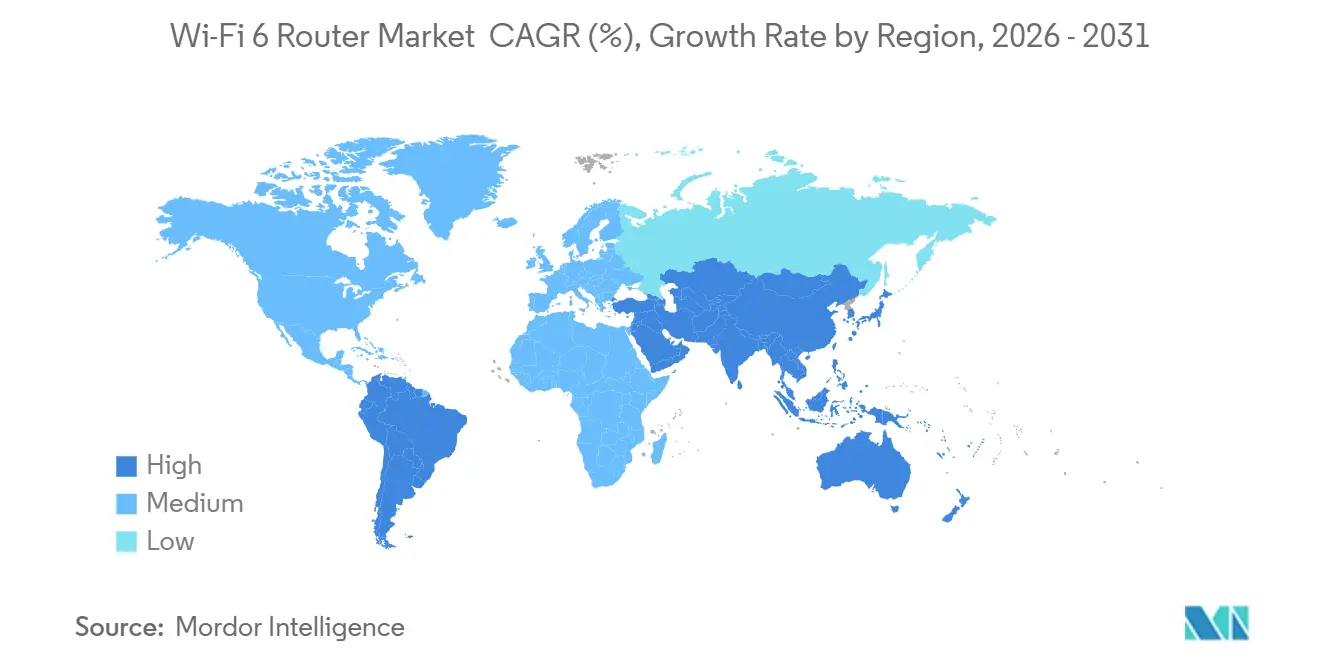

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

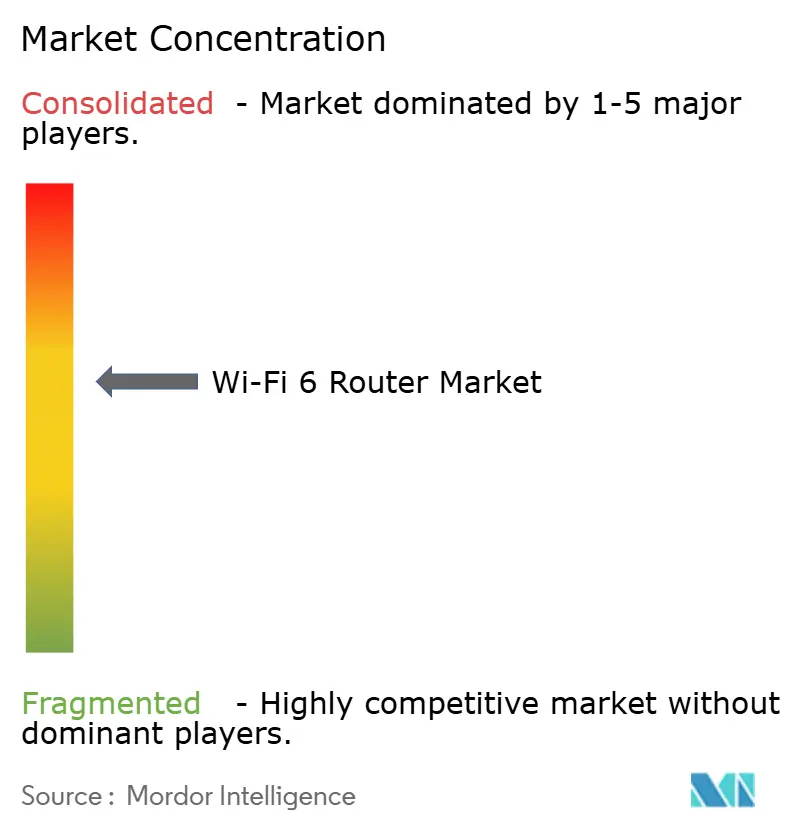

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roteadores Wi-Fi 6 por Mordor Intelligence

O tamanho do mercado de roteadores Wi-Fi 6 foi avaliado em USD 6,91 bilhões em 2025 e estima-se que cresça de USD 8,25 bilhões em 2026 para atingir USD 11,74 bilhões até 2031, a um CAGR de 7,31% durante o período de previsão (2026-2031). O crescente reconhecimento dos gateways como infraestrutura de banda larga de longo prazo, o rápido alinhamento regulatório em torno da faixa de 6 GHz e a expansão da cobertura de fibra gigabit estão remodelando os roteiros dos fornecedores e os gatilhos de compra. Os provedores de serviços de internet agora incluem roteadores tri-band nos planos de assinatura, desvinculando efetivamente os ciclos de atualização doméstica das decisões de gastos pessoais. Os fabricantes de equipamentos estão convergindo unidades de manutenção de estoque globais após os Estados Unidos, o Reino Unido e a Índia terem autorizado o uso interno de 6 GHz, reduzindo os custos de certificação e comprimindo o tempo de lançamento no mercado. Enquanto isso, o desempenho do backhaul em malha é um diferenciador de destaque à medida que os nós de IoT para residências inteligentes ultrapassam 18 dispositivos por domicílio nos Estados Unidos.

Principais Conclusões do Relatório

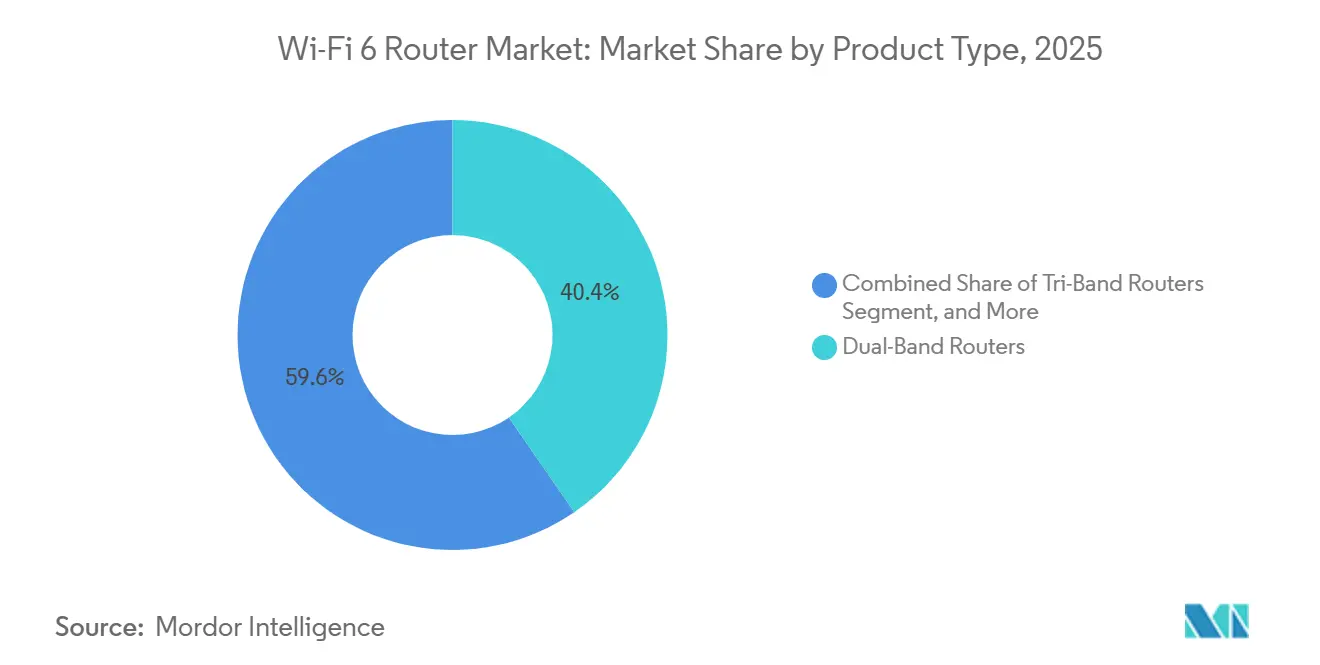

- Por tipo de produto, os dispositivos dual-band lideraram com 40,43% da participação do mercado de roteadores Wi-Fi 6 em 2025, enquanto as unidades tri-band têm projeção de crescimento a um CAGR de 9,62% até 2031.

- Por faixa de frequência, o segmento de 5 GHz representou 47,32% da participação do tamanho do mercado de roteadores Wi-Fi 6 em 2025, mas as remessas de 6 GHz estão avançando a um CAGR de 9,83% até 2031.

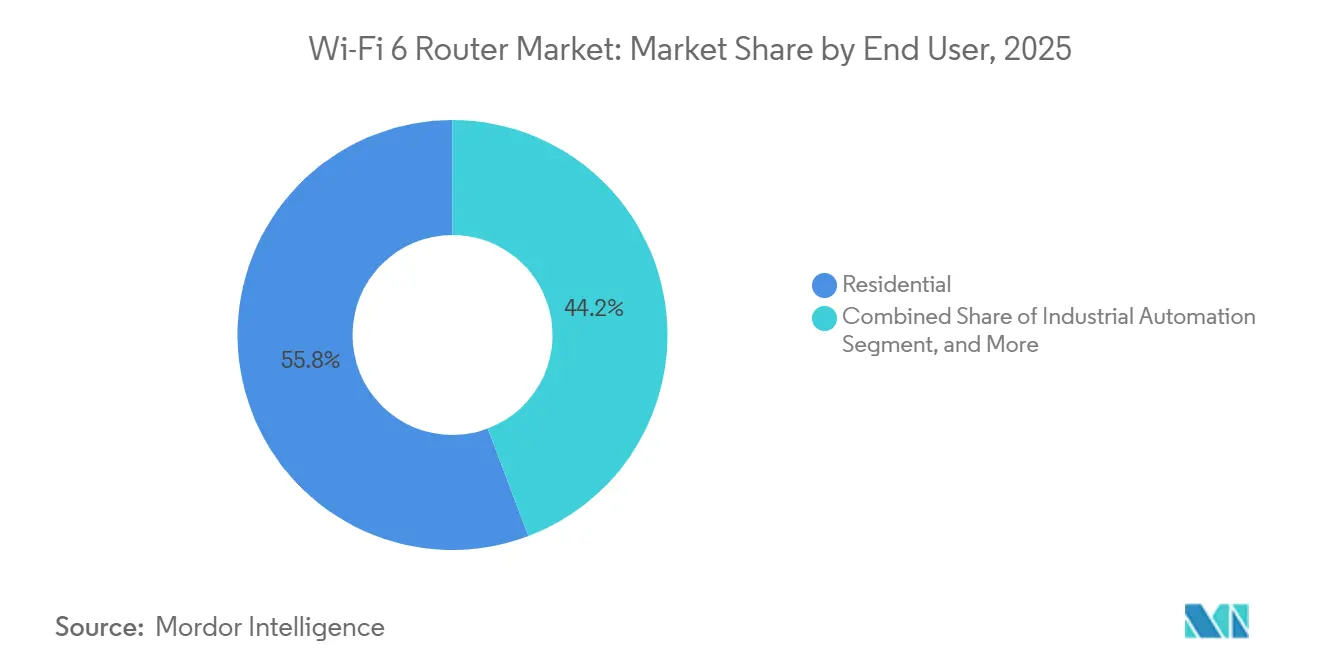

- Por usuário final, as implantações residenciais representaram 56,31% da participação de receita em 2025; as instalações industriais estão se expandindo a um CAGR de 8,93% entre 2026 e 2031.

- Por canal de distribuição, as lojas online capturaram 52,23% da receita de 2025 e estão posicionadas para um CAGR de 11,42% até 2031.

- Por geografia, a América do Norte dominou com uma participação de receita de 35,43% em 2025, enquanto a Ásia-Pacífico registrou o crescimento mais rápido a um CAGR de 12,43% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roteadores Wi-Fi 6

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Atualizações de Banda Larga para Serviços de Classe Gigabit | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição Obrigatória dos Provedores de Serviços de Internet para Gateways Wi-Fi 6 Após a Realocação de Espectro de 2025 | +1.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento Explosivo da Densidade de Nós de IoT para Residências Inteligentes | +1.3% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantações de Fibra Rural Apoiadas pelo Governo na América do Sul e África | +1.1% | América do Sul e África | Longo prazo (≥ 4 anos) |

| Ciclos de Renovação de Redes Empresariais Impulsionados por Políticas de Trabalho Híbrido | +0.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aprovações Regulatórias para a Faixa de 6 GHz Liberando a Capacidade do Wi-Fi 6E | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Atualizações de Banda Larga para Serviços de Classe Gigabit

A penetração de fibra atingiu 89,58% das instalações do Reino Unido em 2025, de acordo com a Ofcom, acelerando a substituição liderada por operadoras de gateways VDSL legados que limitam a taxa de transferência abaixo dos níveis gigabit. A Charter Communications reforçou essa mudança ao implantar gateways multi-gigabit para 1,2 milhão de assinantes nos Estados Unidos no final de 2024, indicando que as operadoras de cabo incumbentes estão antecipando a concorrência da fibra com hardware Wi-Fi de próxima geração.[1]Charter Communications, "Charter Implanta Gateways Wi-Fi 7 para 1,2 Milhão de Assinantes," charter.com O preço de arrendamento incluído incorpora as atualizações de roteadores nas taxas de serviço, eliminando custos iniciais e comprimindo os ciclos de substituição. Concomitantemente, os fornecedores que entregam plataformas integradas de DOCSIS e Wi-Fi garantem contratos de fornecimento plurianuais, melhorando a visibilidade da demanda. À medida que os planos gigabit simétricos se expandem pela Europa e pelo Leste Asiático, o mercado de roteadores Wi-Fi 6 ganha impulso de volume sustentado e resiliência de preços.

Transição Obrigatória dos Provedores de Serviços de Internet para Gateways Wi-Fi 6 Após a Realocação de Espectro de 2025

A decisão de janeiro de 2026 da Comissão Federal de Comunicações de liberar os 1.200 MHz completos do espectro de 6 GHz obriga as operadoras a eliminar gradualmente o hardware Wi-Fi 5 que não consegue utilizar esses canais. Em paralelo, o Instituto Europeu de Normas de Telecomunicações alinhou as regras de banda inferior, permitindo que os fornecedores padronizem plataformas tri-band nos principais mercados da União Europeia. As operadoras estão absorvendo baixas contábeis de curto prazo sobre o estoque legado nos balanços de 2026, mas esperam um ARPU mais elevado proveniente de faixas de velocidade premium suportadas pelo backhaul de 6 GHz. Ações regulatórias semelhantes na Índia e na Coreia do Sul estão comprimindo os ciclos de desenvolvimento de produtos para 12-18 meses, acelerando a conversão de receita para os fornecedores de chipsets.

Crescimento Explosivo da Densidade de Nós de IoT para Residências Inteligentes

Os domicílios nos Estados Unidos tiveram em média 18 dispositivos conectados em 2025, de acordo com a Cisco Systems, uma densidade que satura os canais legados de 2,4 GHz e expõe restrições de qualidade de serviço em roteadores mais antigos. O Wi-Fi 6 aborda isso por meio do acesso múltiplo por divisão de frequência ortogonal, alocando tempo de transmissão determinístico para cada dispositivo e melhorando o desempenho para endpoints de baixo consumo, como campainhas e termostatos, bem como nós de streaming de alta largura de banda. As instalações globais de IoT atingiram 21,1 bilhões de unidades em 2025, com 35% em ambientes residenciais, deslocando os impulsionadores de demanda para a densidade de dispositivos em vez da penetração pura de banda larga.[2] Cisco Systems, "Relatório sobre o Estado das Redes Sem Fio 2026," cisco.com Os ambientes industriais compartilham requisitos semelhantes, onde a latência abaixo de 10 milissegundos é crítica para coordenar robôs móveis autônomos em operações mistas de humanos e máquinas, reforçando a adoção em nível empresarial.

Implantações de Fibra Rural Apoiadas pelo Governo na América do Sul e África

O fundo de serviço universal do Brasil, administrado pela ANATEL, comprometeu BRL 3,2 bilhões (USD 640 milhões) em 2025 para conectar 770.000 domicílios e 17.000 escolas, gerando demanda por roteadores com capacidade de malha adequados a instalações dispersas. A Nigéria está avançando com um modelo comparável por meio do Projeto BRIDGE, apoiado pelo Banco Africano de Desenvolvimento. Em paralelo, a África do Sul aprovou um plano de banda larga de USD 8,2 bilhões com extensão até 2035 por meio do Banco de Desenvolvimento da África do Sul. Dado o layout rural com múltiplas estruturas separadas, os fornecedores ganham participação ao oferecer nós com classificação para uso externo, fallback de 2,4 GHz de alcance estendido e sistemas de malha tri-band incluídos, otimizados para cobertura de grande área.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Premium dos Modelos Tri-Band Wi-Fi 6E Acima de USD 400 | -0.6% | Global, agudo na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Regras Fragmentadas de 6 GHz Forçando Custos de Conformidade com Múltiplas Unidades de Manutenção de Estoque | -0.5% | Europa, Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Prazos de Entrega de Semicondutores Superiores a 30 Semanas para Chipsets Principais | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Baixo Conhecimento do Consumidor sobre os Benefícios do Padrão Retardando a Adoção | -0.3% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Premium dos Modelos Tri-Band Wi-Fi 6E Acima de USD 400

O pacote de três unidades Orbi 870 da NETGEAR foi lançado a USD 1.499,99, destacando um delta de preço substancial em relação aos sistemas dual-band abaixo de USD 200, enquanto a TP-Link posiciona unidades tri-band de nível intermediário em torno de USD 333,99, um limite geralmente justificado apenas quando as velocidades de banda larga excedem 500 Mbps.[3] NETGEAR Inc., "NETGEAR Lança o Sistema de Malha Orbi 870," netgear.com A elevada lista de materiais reflete uma cadeia de radiofrequência adicional, conjuntos térmicos maiores e firmware de direcionamento de banda mais complexo abrangendo 2,4, 5 e 6 GHz. Embora a integração contínua de chipsets deva comprimir os preços de entrada de tri-band abaixo de USD 250 até o final de 2027, o prêmio atual suprime os volumes de unidades em mercados sensíveis a preços, particularmente nas economias emergentes.

Regras Fragmentadas de 6 GHz Forçando Custos de Conformidade com Múltiplas Unidades de Manutenção de Estoque

Os limites de potência de transmissão variam materialmente entre as jurisdições, criando atrito técnico e comercial. A Comissão Federal de Comunicações permite até 30 dBm em ambientes internos em partes da faixa de 6 GHz, enquanto a Ofcom impõe limites próximos a 24 dBm, e a Coreia do Sul restringe dispositivos de potência muito baixa a cerca de 14 dBm. Essa divergência obriga os fornecedores a manter firmware, rotulagem e fluxos de trabalho de certificação específicos por região, aumentando os custos de lançamento em aproximadamente 8% a 10%. Para empresas multinacionais, a disponibilidade de canais pode se contrair de sete canais de 160 MHz em um mercado para efetivamente 80 MHz de operação em outro, produzindo assimetria de taxa de transferência, complicando projetos de rede padronizados e adiando decisões de aquisição de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Empresas Direcionam-se para Plataformas Tri-Band

O hardware tri-band tem projeção de expansão a um CAGR de 9,62% até 2031, impulsionado pela disposição das empresas em pagar por backhaul dedicado de 6 GHz que segrega o tráfego de malha dos fluxos de clientes e melhora o determinismo de taxa de transferência. A Cisco Systems fez referência ao impulso de renovação de campus em seus resultados do exercício fiscal de 2026, vinculando a demanda a ambientes de trabalho híbrido que exigem roaming contínuo e qualidade de vídeo estável.[4]Cisco Systems, "Relatório sobre o Estado das Redes Sem Fio 2026," cisco.com Apesar disso, as unidades dual-band mantiveram 40,43% de participação em 2025, pois os compradores residenciais priorizaram a cobertura e adiaram a adoção de 6 GHz até que a disponibilidade de fibra gigabit melhorasse. Os dispositivos quad-band permanecem de nicho, amplamente confinados a casos de uso de jogos com suporte limitado do ecossistema.

Os fornecedores estão avançando no desenvolvimento inicial do Wi-Fi 8, com a ASUSTeK Computer Inc. apresentando um roteador protótipo alinhado com as especificações preliminares do padrão IEEE 802.11bn e velocidades de pico próximas a 30 Gbps. As preferências regionais permanecem diferenciadas: os domicílios norte-americanos favorecem unidades integradas incluídas com segurança baseada em assinatura, enquanto os consumidores europeus optam por sistemas modulares que separam as funções de roteamento e sem fio para lidar com restrições de interferência estrutural. A certificação pela Aliança Wi-Fi para coordenação automática de frequências fortalece a confiança dos compradores ao garantir a coexistência dentro da faixa de 6 GHz, apoiando a adoção sustentada de arquiteturas tri-band.

Por Faixa de Frequência: 6 GHz Ancora a Taxa de Transferência de Próxima Geração

O segmento de 6 GHz está se expandindo a um CAGR de 9,83% até 2031, superando a faixa de 5 GHz, que detinha uma participação de 47,32% em 2025. A Comissão Federal de Comunicações possibilitou essa mudança ao abrir um bloco contíguo de 1.200 MHz de 5,925 a 6,875 GHz, criando sete canais de 160 MHz livres de interferência capazes de sustentar taxa de transferência multi-gigabit. O Departamento de Telecomunicações reforçou a economia em escala global ao deslicentiar 500 MHz em dezembro de 2024, permitindo que os fornecedores padronizem projetos nos principais mercados. As estruturas de coordenação automática de frequências ampliam ainda mais a usabilidade do 6 GHz para ambientes externos, incluindo pátios de logística e campi empresariais, sem perturbar os sistemas de micro-ondas incumbentes.

O mercado de roteadores Wi-Fi 6 ainda depende de 2,4 GHz para aplicações de IoT de baixo consumo e longo alcance, embora seu teto de taxa de transferência de 600 Mbps limite os casos de uso de alta largura de banda. A faixa de 5 GHz permanece o ponto médio prático em ambientes residenciais densos, equilibrando capacidade e penetração em paredes, apesar das interrupções causadas pela seleção dinâmica de frequências acionada pela detecção de radar. Em contraste, o 6 GHz é cada vez mais reservado para cargas de trabalho empresariais e industriais sensíveis à latência, onde o jitter deve permanecer abaixo de 3 milissegundos para suportar redes determinísticas. Essa segmentação destaca uma estratificação funcional clara, com cada faixa otimizada para requisitos distintos de desempenho e implantação.

Por Usuário Final: A Automação Industrial Impulsiona os Requisitos de Baixa Latência

Os compradores residenciais representaram 56,31% da receita de 2025, mas a demanda industrial está escalando à medida que as fábricas migram os controladores lógicos programáveis para arquiteturas sem fio, impulsionando um CAGR de 8,93% até 2031. A Huawei Technologies demonstrou a viabilidade em seu campus Songshan Lake ao conectar 10.000 endpoints via Wi-Fi 6 com 99,99% de tempo de atividade, validando o sem fio como substituto do Ethernet em ambientes controlados. Da mesma forma, a SEW-Eurodrive implantou links abaixo de 10 milissegundos para robôs móveis autônomos, confirmando os limites de latência necessários para a automação industrial. As empresas padronizam no WPA3-Enterprise com autenticação RADIUS, enquanto os usuários residenciais ficam para trás na segmentação, levando os fornecedores a incorporar controles simplificados de rede de convidados.

Os segmentos comerciais, como hotelaria e varejo, operam ciclos de renovação definidos de aproximadamente 5 anos para manter o suporte do fornecedor e a conformidade de segurança, criando demanda de substituição previsível. Os modelos de trabalho híbrido estão expandindo os perímetros de campus e aumentando a dependência de roaming contínuo, o que impulsiona a aquisição de pontos de acesso capazes de handoffs de baixa perda em ambientes de nós densos. Essas mudanças estruturais elevam os segmentos empresarial e industrial como contribuintes de crescimento duradouro, compensando parcialmente o ritmo mais lento de atualização e a sensibilidade a preços observados na base residencial.

Por Canal de Distribuição: O Comércio Eletrônico Consolida o Impulso Direto ao Consumidor

Os canais online representaram 52,23% das vendas de 2025 e têm projeção de crescimento a um CAGR de 11,42% até 2031, o mais rápido entre os modos de distribuição. A precificação algorítmica nos marketplaces comprime as margens, mas acelera o giro de estoque, reduzindo a exposição à obsolescência de chipsets dentro dos ciclos de produto de 12-18 meses. O pacote VoIP da TP-Link com a Freshtel em janeiro de 2026 ilustra uma mudança em direção à incorporação de roteadores em ofertas lideradas por assinatura, convertendo vendas transacionais de hardware em fluxos de receita recorrentes. A aquisição empresarial permanece orientada por relacionamentos, enfatizando preços negociados e integração com plataformas centralizadas de gerenciamento de rede, enquanto o varejo físico persiste em mercados onde os compradores exigem demonstrações presenciais antes de se comprometer com sistemas tri-band de maior custo.

A assimetria nas políticas de devolução desloca ainda mais a demanda para o online, pois os consumidores podem testar dispositivos por 30 dias com mínimo atrito e reverter compras sem penalidade. Em contraste, os varejistas físicos frequentemente impõem taxas de reabastecimento, desencorajando a experimentação com hardware premium. À medida que a alfabetização em banda larga e a confiança nas compras digitais aumentam, essa vantagem estrutural de conveniência deve se ampliar. A implicação é clara: os fornecedores devem priorizar o merchandising digital, estratégias de precificação dinâmica e eficiência de atendimento para capturar participação, mantendo seletivamente a presença física para educação de produtos de alto contato e alto valor.

Análise Geográfica

A América do Norte gerou 35,43% da receita global em 2025, apoiada por operadoras de cabo que arrendam gateways para se defender da concorrência de expansão de fibra. Esse modelo desloca a entrada no mercado de roteadores Wi-Fi 6 do varejo para o provisionamento por operadora, sustentando preços médios de venda mais elevados e ciclos de atualização mais rápidos. A Charter Communications e a Comcast Corporation exemplificam essa abordagem ao incluir gateways avançados nos planos de serviço, incluindo implantações iniciais de Wi-Fi 7 para reter assinantes de alto valor. A região também se beneficia de maior penetração de banda larga e disposição para pagar por faixas de desempenho, reforçando o crescimento do segmento premium e acelerando a adoção de padrões de próxima geração à frente dos pares globais.

Espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 12,43% entre 2026 e 2031, impulsionado pelo alinhamento regulatório e ecossistemas de fabricação com boa relação custo-benefício. O Departamento de Telecomunicações habilitou o delicenciamento de 6 GHz, alinhou a política de espectro com os Estados Unidos e a Europa e reduziu a complexidade de conformidade para os fornecedores. Os fabricantes chineses, particularmente os sediados em Shenzhen, dominam as exportações dual-band abaixo de USD 50, enquanto os fornecedores em Taiwan e na Coreia do Sul se concentram em sistemas tri-band de maior margem. Concomitantemente, as implantações de fibra apoiadas pelo governo na Indonésia e no Vietnã expandem o acesso à banda larga, aumentando os volumes de roteadores mesmo quando a sensibilidade a preços modera o crescimento de receita por unidade.

A América do Sul e a África representam corredores de crescimento emergentes, onde o financiamento público está traduzindo ambições de conectividade em implantações de infraestrutura tangíveis. A ANATEL está canalizando BRL 3,2 bilhões (USD 640 milhões) para conectividade rural, enquanto iniciativas como o Projeto BRIDGE da Nigéria, apoiado pelo Banco Africano de Desenvolvimento, e a expansão de banda larga da África do Sul liderada pelo Banco de Desenvolvimento da África do Sul estão escalando o acesso de última milha. Embora as receitas absolutas permaneçam inferiores às dos mercados maduros, o crescimento sustentado de remessas em dois dígitos está levando os fornecedores a priorizar projetos robustecidos e resistentes a temperaturas, adequados a diversas condições ambientais.

Cenário Competitivo

O mercado de roteadores Wi-Fi 6 exibe concentração de nível médio, com os cinco principais fornecedores detendo menos de 50% de participação combinada, favorecendo a iteração rápida de recursos em detrimento de puras vantagens de escala. A TP-Link aproveita a fabricação contratada na China para dominar os segmentos dual-band abaixo de USD 50 na Ásia-Pacífico, África e América Latina. A NETGEAR foca em sistemas de malha tri-band premium incluídos com assinaturas de cibersegurança, visando a demanda de profissionais avançados e pequenos escritórios acima de USD 400. A ASUSTeK Computer Inc. se diferencia por meio de firmware otimizado para jogos e integração de ecossistema, extraindo maior disposição para pagar de usuários sensíveis à latência.

A Huawei Technologies mantém forte posicionamento empresarial na Ásia-Pacífico e no Oriente Médio, oferecendo soluções de campus incluídas que integram roteamento, comutação e gerenciamento em nuvem sob acordos de nível de serviço unificados. A Ubiquiti Inc. visa provedores de serviços de internet sem fio com sistemas de antena integrada robustecidos, adequados para implantações externas, enquanto a Xiaomi Corporation compete agressivamente em preços por meio de produtos Wi-Fi 7 verticalmente integrados posicionados aproximadamente 30% abaixo dos concorrentes. No upstream, fornecedores de chipsets como Broadcom Inc., Qualcomm e MediaTek moldam as estruturas de custo por meio de licenciamento e estruturas de integração.

Oportunidades em espaços inexplorados permanecem em implantações industriais e lideradas por infraestrutura, incluindo agricultura, mineração e iluminação de cidades inteligentes, onde a demanda por roteadores com proteção contra ingresso e resistência a temperaturas é insuficientemente atendida. Os fornecedores que adaptam as arquiteturas de referência tri-band existentes para atender às especificações de nível industrial podem capturar margens incrementais enquanto diversificam a receita para longe dos segmentos residenciais saturados. A implicação estratégica é clara: subir na cadeia de valor por meio de robustecimento, firmware específico por vertical e camadas de serviços gerenciados oferece um caminho para diferenciação além da concorrência baseada em preços, particularmente à medida que os mercados consumidores principais se aproximam da maturidade e a compressão de margens se intensifica.

Líderes do Setor de Roteadores Wi-Fi 6

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

D-Link Corporation

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Banco de Desenvolvimento da África do Sul anunciou um plano de banda larga de USD 8,2 bilhões com vigência até 2035, criando demanda de longo prazo por roteadores gigabit com capacidade de malha.

- Março de 2026: A Xiaomi lançou o roteador Wi-Fi 7 BE19000 Pro com canais de 320 MHz, com preço 30% abaixo dos concorrentes para acelerar os ganhos de participação na Ásia-Pacífico.

- Março de 2026: A D-Link lançou roteadores Wi-Fi 7 voltados para segmentos de pequenos escritórios e profissionais avançados, sinalizando um salto sobre o Wi-Fi 6E.

- Janeiro de 2026: A ASUSTeK apresentou o roteador ROG Wi-Fi 8 na CES, suportando o padrão preliminar IEEE 802.11bn 18 meses antes da ratificação.

Escopo do Relatório do Mercado Global de Roteadores Wi-Fi 6

O mercado de roteadores Wi-Fi 6 compreende o ecossistema global de hardware, software e serviços associados que habilitam a conectividade de rede local sem fio (WLAN) usando o padrão IEEE 802.11ax. Esses roteadores operam nas faixas de 2,4 GHz, 5 GHz e, em variantes estendidas (Wi-Fi 6E), no espectro de 6 GHz, entregando maior taxa de transferência, menor latência e melhor eficiência espectral por meio de tecnologias como acesso múltiplo por divisão de frequência ortogonal (OFDMA), múltiplas entradas e múltiplas saídas para múltiplos usuários (MU-MIMO) e tempo de ativação alvo. O mercado inclui roteadores independentes, sistemas de malha e gateways fornecidos por operadoras implantados em ambientes residenciais, comerciais e industriais.

O Relatório do Mercado de Roteadores Wi-Fi 6 é Segmentado por Tipo de Produto (Roteadores Dual-Band, Roteadores Tri-Band e Roteadores Quad-Band), Faixa de Frequência (2,4 GHz, 5 GHz e 6 GHz), Usuário Final (Residencial, Comercial e Industrial), Canal de Distribuição (Lojas Online, Varejo Físico e Aquisição Direta Empresarial) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Roteadores Dual-Band |

| Roteadores Tri-Band |

| Roteadores Quad-Band |

| 2,4 GHz |

| 5 GHz |

| 6 GHz (Wi-Fi 6E) |

| Residencial |

| Comercial |

| Industrial |

| Lojas Online |

| Varejo Físico |

| Aquisição Direta Empresarial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Roteadores Dual-Band | |

| Roteadores Tri-Band | ||

| Roteadores Quad-Band | ||

| Por Faixa de Frequência | 2,4 GHz | |

| 5 GHz | ||

| 6 GHz (Wi-Fi 6E) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Canal de Distribuição | Lojas Online | |

| Varejo Físico | ||

| Aquisição Direta Empresarial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de roteadores Wi-Fi 6 em 2026?

O tamanho do mercado de roteadores Wi-Fi 6 é de USD 8,25 bilhões em 2026, no caminho para atingir USD 11,74 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente até 2031?

Os roteadores tri-band têm projeção de registrar um CAGR de 9,62% entre 2026-2031, impulsionados pela demanda empresarial por backhaul dedicado de 6 GHz.

Qual participação as lojas online detêm no mix de canais atual?

Os varejistas online capturaram 52,23% da receita global em 2025 e têm expectativa de crescimento a um CAGR de 11,42% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Regulamentações harmonizadas de 6 GHz, subsídios governamentais para fibra e preços de entrada mais baixos impulsionam as remessas de roteadores Wi-Fi 6 na Ásia-Pacífico a um CAGR de 12,43% até 2031.

Quão fragmentado é o cenário competitivo?

Os cinco principais fornecedores controlam menos de 50% das remessas, indicando concentração moderada e espaço para especialização em nichos.

Qual é a principal restrição de preço para a adoção doméstica?

Os modelos tri-band Wi-Fi 6E ainda são listados acima de USD 400, um prêmio que desencoraja atualizações em mercados sensíveis a preços até que a integração de chipsets reduza os custos.

Página atualizada pela última vez em: