Tamanho e Participação do Mercado de Roteadores para Consumidores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roteadores para Consumidores por Mordor Intelligence

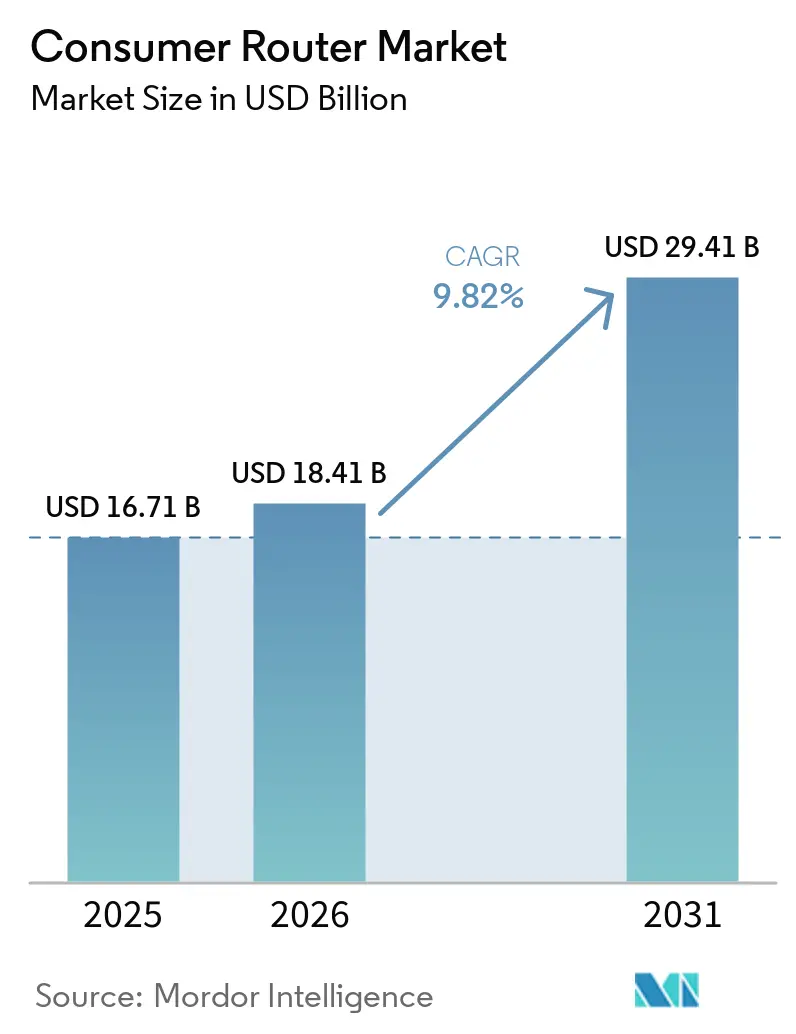

Espera-se que o tamanho do mercado de roteadores para consumidores seja de USD 16,7 bilhões em 2025, USD 18,41 bilhões em 2026, e atinja USD 29,41 bilhões até 2031, crescendo a uma CAGR de 9,82% de 2026 a 2031. Os padrões permanentes de trabalho híbrido, a rápida transição para hardware Wi-Fi 7 e o crescente conjunto de dispositivos de casa inteligente com alta demanda de largura de banda estão redefinindo os parâmetros de desempenho em todo o mercado de roteadores para consumidores. Ações regulatórias que restringem determinados fornecedores estrangeiros de hardware estão impulsionando os fornecedores em direção a estruturas de fabricação domésticas ou de nações aliadas, estreitando as estratégias de alocação de componentes e ampliando o investimento em pesquisa e desenvolvimento em inteligência embarcada nos dispositivos. A concorrência está se intensificando à medida que os titulares de banda dupla defendem faixas de preço de valor, enquanto os especialistas em sistemas de malha buscam margens premium, criando um mercado de roteadores para consumidores bifurcado no qual os fornecedores devem equilibrar simultaneamente a liderança em custo e a liderança em funcionalidades. A volatilidade nos prazos de entrega de semicondutores e a crescente exigência de orquestração de tráfego habilitada por inteligência artificial provavelmente determinarão a próxima rodada de realinhamento de participação de mercado.

Principais Conclusões do Relatório

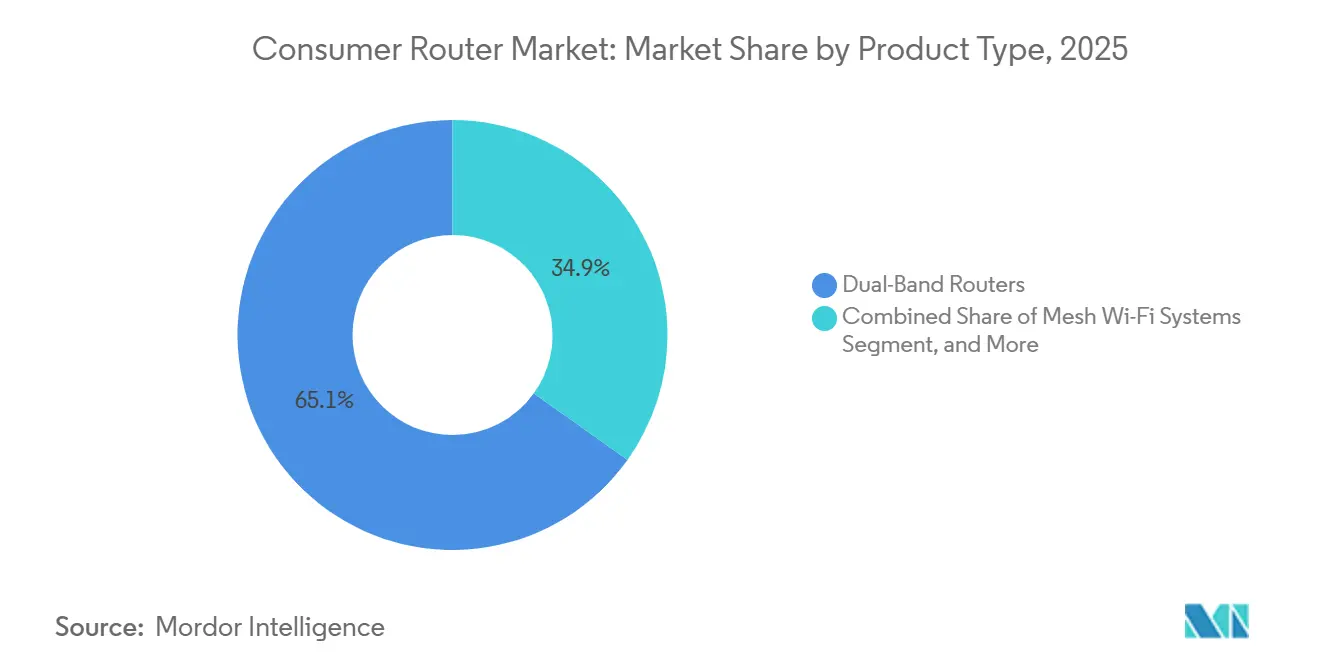

- Por tipo de produto, os roteadores de banda dupla detinham 65,12% da participação do mercado de roteadores para consumidores em 2025, enquanto os sistemas de malha devem se expandir a uma CAGR de 14,32% até 2031.

- Por padrão tecnológico, o Wi-Fi 6 representou 45,21% das remessas em 2025, enquanto o Wi-Fi 6E deve registrar uma CAGR de 12,49% no período de 2026 a 2031.

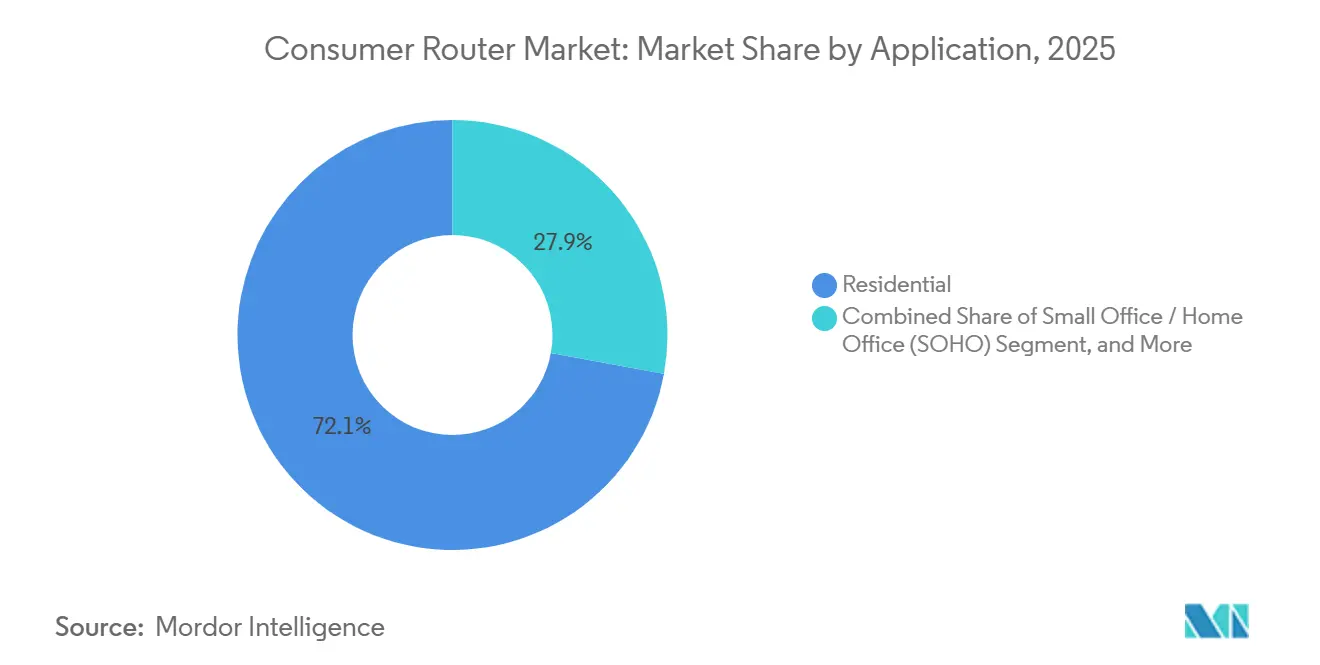

- Por aplicação, as implantações residenciais comandaram uma participação de 72,12% em 2025, enquanto o segmento de pequeno escritório e escritório em casa avança a uma CAGR de 10,47% até 2031.

- Por canal de distribuição, o varejo offline controlou 57,79% da receita de 2025, mas o varejo online está crescendo a uma CAGR de 13,43%, a mais rápida entre todos os canais.

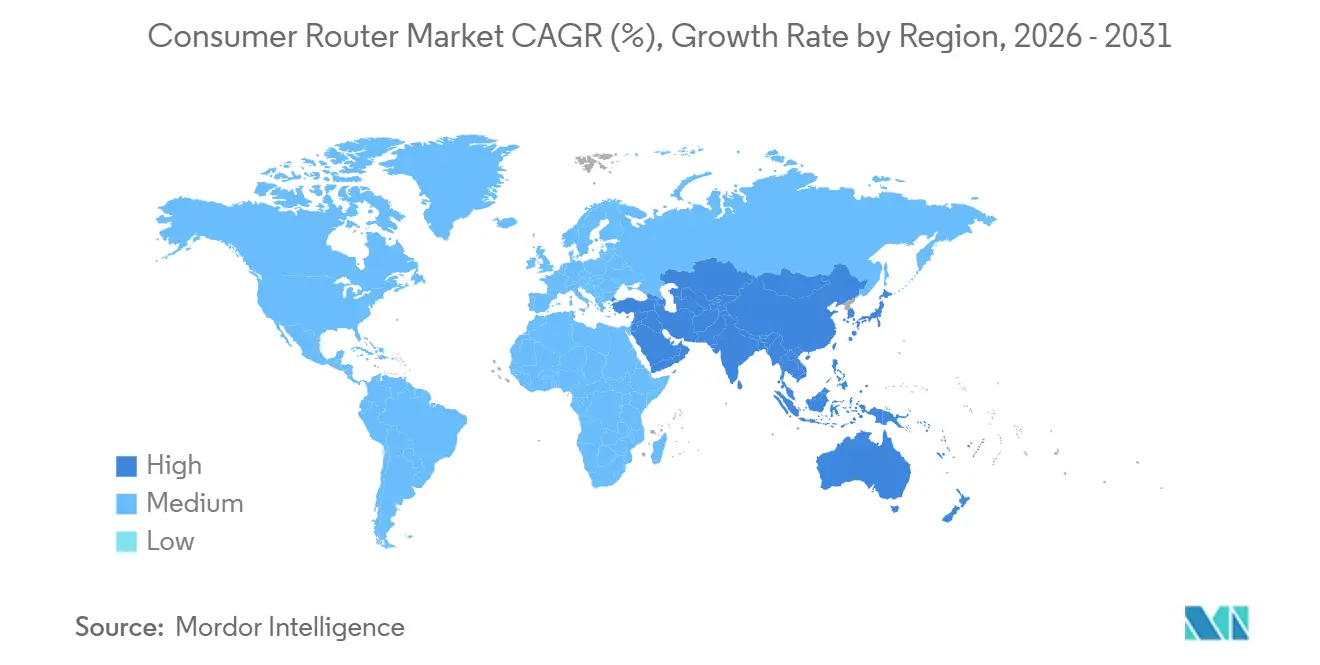

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 34,12% em 2025, e espera-se que a região cresça a uma CAGR de 11,13% durante o horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roteadores para Consumidores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida dos Padrões Wi-Fi 6 e Wi-Fi 6E | +2.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento nas Instalações de Dispositivos de Casa Inteligente e IoT | +2.3% | Global, concentrado na América do Norte, Europa e APAC urbana | Médio prazo (2 a 4 anos) |

| Crescimento do Trabalho Remoto e Modelos de Aprendizado Híbrido | +1.6% | Global, maior intensidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Penetração Mainstream de Banda Larga em Economias Emergentes | +1.4% | Núcleo da Ásia-Pacífico, com expansão para América do Sul e Oriente Médio | Longo prazo (≥ 4 anos) |

| Agrupamento de Roteadores Premium por Operadoras de Telecomunicações | +0.9% | América do Norte, Europa, mercados selecionados da APAC | Médio prazo (2 a 4 anos) |

| Otimização de Rede Habilitada por Inteligência Artificial em Roteadores para Consumidores | +0.7% | América do Norte e Europa, APAC urbana inicial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida dos Padrões Wi-Fi 6 e Wi-Fi 6E

O Wi-Fi 6E abre sete canais de 160 MHz de largura na faixa de 6 GHz, eliminando o congestionamento de canais legados e suportando casos de uso sensíveis à latência, como jogos em nuvem e realidade virtual. A criptografia WPA3 obrigatória e a troca de chaves Hash-to-Element elevam o nível de segurança de base, reduzindo a superfície de ataque para explorações de downgrade. Prevê-se que o Wi-Fi 7 supere 90% das remessas de pontos de acesso para consumidores e empresas até 2029, impulsionado pela operação de múltiplos links que agrega espectro de 2,4, 5 e 6 GHz para throughput teórico acima de 40 Gbps. A ASUS demonstrou essa capacidade na CES 2026 por meio do ROG NeoCore, revelando uma cadência de dois anos entre os principais lançamentos de padrões e comprimindo os ciclos de vida dos produtos.[1]ASUS, "Anúncio da Plataforma ROG NeoCore Wi-Fi 8," asus.com A alocação desigual de espectro na Ásia-Pacífico complica o planejamento global de SKUs, mas as jurisdições que se movem antecipadamente já estão registrando ciclos de substituição acelerados. O resultado líquido é um período de retorno mais curto para atualizações de roteadores, o que impulsiona diretamente o mercado de roteadores para consumidores.

Aumento nas Instalações de Dispositivos de Casa Inteligente e IoT

As residências agora têm em média 17 a 18 endpoints conectados, acima de 11 em 2022, e a penetração de dispositivos deve atingir 68,6% dos lares globais até 2027. Os roteadores legados de banda única têm dificuldades quando 40 ou mais dispositivos disputam tempo de transmissão, levando a uma degradação perceptível da qualidade de serviço. Os riscos de segurança escalaram em paralelo; um estudo de 2025 relatou 5.200 tentativas de conexão maliciosa por dispositivo IoT a cada mês, com 75% explorando vulnerabilidades de roteadores.[2]Palo Alto Networks, "Relatório de Segurança IoT 2025," paloaltonetworks.com Fornecedores como a TP-Link usam aprendizado de máquina embarcado no dispositivo para priorizar o tráfego em tempo real e agendar downloads de firmware durante períodos de baixo uso. A ascensão dos ecossistemas certificados Matter exige suporte nativo a IPv6 e links persistentes de baixo consumo de energia, forçando uma nova linha de base para o silício dos roteadores. Coletivamente, essas dinâmicas aceleram as atualizações no meio do ciclo e impulsionam o mercado de roteadores para consumidores.

Crescimento do Trabalho Remoto e Modelos de Aprendizado Híbrido

Um estudo de 2025 do National Bureau of Economic Research constatou que cada megabit adicional de banda larga aumentou a participação no trabalho em casa em 0,6 ponto percentual e elevou os valores dos imóveis em 8% em áreas com pelo menos 16 Mbps de serviço. A Ofcom confirma que o tráfego residencial diurno no Reino Unido permanece 40% acima dos níveis pré-pandemia, com a demanda de upload crescendo mais rapidamente do que os downloads. O acesso múltiplo por divisão de frequência ortogonal do Wi-Fi 6E agenda eficientemente uplink e downlink simétricos, uma funcionalidade essencial para plataformas de colaboração. Os fornecedores de roteadores voltados para ambientes de pequeno escritório e escritório em casa agora incluem portas Ethernet multi-gigabit e segmentação de VLAN para separar cargas de trabalho profissionais. Essas funções de nível empresarial que entram no canal residencial encurtam os ciclos de substituição e ampliam a oportunidade de receita no mercado de roteadores para consumidores.

Penetração Mainstream de Banda Larga em Economias Emergentes

A Índia adicionou 28 milhões de instalações de fibra até o domicílio em 2025, elevando o total de conexões para 85 milhões e estimulando a demanda por roteadores com capacidade para gigabit fora das cidades de primeiro nível. A Guiné registrou um aumento de 337,84% nas consultas sobre roteadores para modelos de acesso sem fio fixo LTE Banda 20 com preços entre USD 30 e USD 60. Projeta-se que a América do Sul passe de USD 1,45 bilhão em 2024 para USD 5,18 bilhões até 2034, uma CAGR de 14,3%, à medida que a banda larga subsidiada se expande para favelas e áreas rurais. A localização, incluindo firmware em português, espanhol e línguas indígenas, atua como uma vantagem competitiva para novos entrantes regionais. As marcas globais estabelecidas devem, portanto, investir em conformidade regulatória específica para cada região e suporte a idiomas, ampliando ainda mais o mercado de roteadores para consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Médios de Venda Elevados de Sistemas de Banda Tripla e Malha | -1.2% | Global, maior sensibilidade na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Restrições Persistentes no Fornecimento de Semicondutores | -0.9% | Global, agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Baixo Conhecimento do Consumidor sobre Padrões Wi-Fi | -0.6% | Global, concentrado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Desafios de Segurança Cibernética e Manutenção de Firmware | -0,50 | Global, com pressão regulatória na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Médios de Venda Elevados de Sistemas de Banda Tripla e Malha

Os kits de malha de ponta, como o NETGEAR Orbi 970 e o ASUS ZenWiFi Pro ET12, têm preços entre USD 1.200 e USD 1.500, excluindo muitas residências do nível premium. A introdução do Orbi 370 da NETGEAR em julho de 2025 a USD 599 para um pacote duplo reduziu a barreira de entrada em 30%, mas ainda supera a faixa ideal abaixo de USD 150 que domina os volumes unitários. Os produtos de banda dupla agora representam 65% das remessas, mas geram menos de 40% da receita total, evidenciando a compressão de margens.[3]NETGEAR, "Lançamento do Produto Série Orbi 370," netgear.com Os fornecedores estão presos entre canibalizar seus próprios portfólios de valor e ceder o segmento de alta margem aos concorrentes. Essa bifurcação de preços desacelera a intenção de atualização e pesa sobre o mercado de roteadores para consumidores.

Restrições Persistentes no Fornecimento de Semicondutores

A produção de sistemas em chip para Wi-Fi 7 permanece concentrada em um punhado de fábricas em Taiwan e na Coreia do Sul; um terremoto em 2025 suprimiu brevemente a produção de wafers em 2,1 milhões de unidades e atrasou o lançamento de roteadores premium. A Broadcom, a Qualcomm e a MediaTek reservaram USD 4,2 bilhões para adições de capacidade, mas é improvável que a produção se estabilize antes do final de 2027. Os fornecedores se protegem projetando placas com dupla fonte de fornecimento, uma estratégia que eleva os custos da lista de materiais e prolonga os ciclos de design. Agravando o problema, a Comissão Federal de Comunicações proibiu novas autorizações para roteadores estrangeiros especificados em março de 2026, exigindo o redirecionamento da cadeia de suprimentos.[4]Reuters, "Terremoto em Taiwan Perturba Produção de Chips," reuters.com A disponibilidade limitada de wafers e os atrasos na requalificação regulatória levam a rupturas de estoque esporádicas e preços de varejo inflacionados, moderando a expansão do mercado de roteadores para consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Malha Redefinem a Economia de Cobertura

Os sistemas de malha estão crescendo 14,30% ao ano até 2031, o mais rápido dentro do mercado de roteadores para consumidores. Os roteadores de banda dupla, antes o padrão, representaram 65,12% do volume unitário de 2025, mas sua participação está se erodindo à medida que as residências descobrem que dois rádios não conseguem atender eficientemente a 17 ou mais endpoints de IoT. Os designs de banda tripla dedicam um backhaul de alta frequência que jogadores e criadores de conteúdo valorizam por uploads de baixa latência, elevando as taxas de adoção na América do Norte e Europa. Os modelos de banda única agora desempenham papéis de nicho, como no mercado de acesso sem fio fixo da Guiné, com preços de CNY 429 (USD 61) ou menos.

O Orbi 370 da NETGEAR a USD 599 comprime a curva de preço-desempenho, democratizando canais de 320 MHz e 4K QAM que estavam confinados a produtos de ponta de USD 1.200. A Wi-Fi Alliance certificou mais de 1.200 produtos Wi-Fi 7 no início de 2026, desencadeando economias de escala que reduzem os custos de base do silício. O desafiante chinês Tenda pressionou ainda mais as barreiras de preço com o Taishan BE7200 Ultra a CNY 429 (USD 61), pressionando as marcas globais a defender suas margens. O sucesso dos fornecedores agora depende de equilibrar as expectativas de throughput de banda dupla abaixo de USD 150 com a diferenciação premium de malha, uma troca central para a trajetória do tamanho do mercado de roteadores para consumidores nos próximos cinco anos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Padrão Tecnológico: Wi-Fi 6E Preenche a Lacuna de Transição

O Wi-Fi 6 manteve 45,21% de participação nas remessas em 2025, indicando maturidade e ampla compatibilidade com dispositivos, enquanto o Wi-Fi 6E está crescendo 12,49% ao ano até 2031. A mudança é motivada principalmente pelo espectro não licenciado de 6 GHz, que fornece 7 canais de 160 MHz, contornando o congestionamento nas faixas mais antigas. As remessas de dispositivos Wi-Fi 7 saltaram de 583 milhões em 2025 para 1,1 bilhão em 2026, sinalizando uma taxa de crescimento de 88% que eclipsa as curvas de adoção anteriores para padrões Wi-Fi.

O Wi-Fi 5 mantém teimosamente 22% de participação em roteadores de baixo custo com preços abaixo de USD 50. A prévia da ASUS na CES 2026 de uma plataforma ROG NeoCore pronta para Wi-Fi 8 demonstra uma cadência de dois anos que provavelmente comprimirá os períodos de amortização dos roteadores e expandirá o mercado de roteadores para consumidores em segmentos de ponta. A fragmentação regulatória persistente, no entanto, força os fornecedores a manter caminhos de certificação duplos, o que infla os custos de engenharia. À medida que mais jurisdições harmonizarem as regras de 6 GHz, surgirão roteiros de SKU unificados, oferecendo alavancagem de aquisição e reduzindo o tempo de lançamento no mercado para novos designs.

Por Aplicação: Segmento SOHO Captura o Prêmio do Trabalho Híbrido

Os ambientes residenciais representaram 72,12% das remessas em 2025, ancorados por residências unifamiliares que usam hardware de banda dupla de valor. No entanto, a fatia de pequeno escritório e escritório em casa deve registrar uma CAGR de 10,47% até 2031, à medida que videoconferências, backups em nuvem e padrões de tráfego simétrico exigem funcionalidades de nível empresarial. Cada megabit incremental de banda larga expande a participação no trabalho em casa e, consequentemente, a intenção de atualização de roteadores.

O UniFi Express 7 da Ubiquiti a USD 199 inclui alimentação PoE e painéis de controle centralizados, reduzindo a sobrecarga de TI para micro-empresas. As variantes de firmware estão divergindo: as versões residenciais enfatizam controles parentais, enquanto as edições SOHO priorizam o isolamento de VLAN. Esse caminho de desenvolvimento bifurcado expande as oportunidades de monetização de software endereçáveis e incentiva assinaturas de suporte premium, aumentando ainda mais a participação que o mercado de roteadores para consumidores deriva de adjacências de serviços.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: O Comércio Eletrônico Remodela as Estruturas de Margem

O varejo offline ainda representou 57,79% da receita de 2025, mas ficou atrás do crescimento do comércio eletrônico em 6,4 pontos percentuais. A lista de mais vendidos da Amazon mostra o modelo de banda dupla AX1800 da TP-Link vendendo 9.000 unidades por mês, reafirmando o poder das avaliações de pares e do posicionamento algorítmico. Os marketplaces online comprimem o funil de descoberta, obrigando os fornecedores a investir em listagens patrocinadas e promoções com influenciadores que adicionam uma nova camada de despesas operacionais.

O agrupamento por operadoras de telecomunicações embaralha as fronteiras dos canais. O OneConnect da AT&T transfere as despesas de capital das residências para as operadoras por meio de planos de aluguel mensais de USD 10, fortalecendo a fidelidade dos clientes. O pacote Wi-Fi 7 da EE no início de 2026 faz o mesmo no Reino Unido, enquanto a Verizon agrega volumes por meio de parceiros regionais de fibra. À medida que o agrupamento escala, o espaço nas prateleiras do varejo pode diminuir, canalizando uma fração crescente do mercado de roteadores para consumidores por meio de apenas alguns provedores de serviços.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de roteadores para consumidores em 2025 com 34,12% de participação de receita e deve registrar uma CAGR de 11,13% até 2031. Somente a Índia adicionou 28 milhões de conexões de fibra em 2025, ultrapassando o DSL legado e impulsionando a demanda por roteadores multi-gigabit em cidades de segundo e terceiro nível. Os fornecedores chineses, TP-Link, Huawei, Xiaomi e Tenda, mantêm mais de 70% de participação doméstica, sustentados pela integração vertical e firmware localizado. O lançamento do BE3600 Pro da Xiaomi em abril de 2026 a CNY 1.799 (USD 248) e o roteador portátil Wi-Fi X da Huawei a CNY 2.499 (USD 364) destacam a rápida comoditização do Wi-Fi 7 na região.

A América do Norte e a Europa contribuíram coletivamente com cerca de 48% da receita de 2025. O crescimento modera para 8,5% ao ano à medida que os ciclos de substituição se prolongam além de 4 anos, mas as altas taxas de adoção de unidades de malha de banda tripla mantêm a densidade de receita elevada. A proibição da Comissão Federal de Comunicações em março de 2026 sobre roteadores de fontes estrangeiras especificadas está forçando redesigns e diversificação de fornecedores, potencialmente atrasando as atualizações de produtos. O quadro harmonizado de 6 GHz da União Europeia, em contraste, acelera o tempo de lançamento no mercado para dispositivos Wi-Fi 6E.

A América do Sul deve crescer de USD 1,45 bilhão em 2024 para USD 5,18 bilhões até 2034, com uma CAGR de 14,3%, com o Brasil capturando mais da metade dos gastos regionais. O Oriente Médio e a África permanecem em estágio inicial, mas mostram potencial desproporcional, com roteadores LTE de acesso sem fio fixo com preços abaixo de USD 100 reduzindo a divisão digital. Os obstáculos de localização, incluindo tarifas de importação, volatilidade cambial e firmware multilíngue, favorecem os entrantes regionais de menor margem, mas as multinacionais que abordam essas fricções podem desbloquear participação de mercado incremental no mercado de roteadores para consumidores.

Cenário Competitivo

O setor de roteadores para consumidores exibe concentração moderada; os cinco principais fornecedores controlam 60% das vendas de 2025, deixando amplo espaço para desafiantes ágeis. A TP-Link domina o nível abaixo de USD 150, enquanto a NETGEAR e a ASUS conquistam participação premium com SKUs de malha e jogos acima de USD 500. A orquestração de tráfego habilitada por inteligência artificial emergiu como o próximo campo de batalha: a ASUS implanta unidades de processamento neural em seu RT-BE96U para reduzir a latência em 35% durante picos de concorrência, enquanto a linha Aireal da TP-Link classifica fluxos em tempo real para preservar a qualidade das chamadas de vídeo.

As oportunidades de espaço em branco estão presentes na arena de pequenos escritórios. O UniFi Express 7 da Ubiquiti combina provisionamento em nuvem e alimentação PoE a USD 199, atraindo franquias que não possuem equipe de TI no local. UI.COM. As estratégias de agrupamento por operadoras de telecomunicações intensificam a dependência dos fornecedores de um punhado de compradores de volume; AT&T, EE e Verizon negociam firmware personalizado que incorpora portais de suporte com marca própria, reduzindo a rotatividade, mas diminuindo as margens por unidade.

A turbulência regulatória também altera o mix competitivo. A proibição da Comissão Federal de Comunicações em março de 2026 acelera a relocalização da cadeia de suprimentos para SKUs do mercado dos EUA e pode prejudicar os concorrentes que dependem fortemente das plantas excluídas. A escassez de semicondutores, por sua vez, favorece os players com alocações de wafers pré-asseguradas. À medida que a localização de idiomas, a diferenciação por inteligência artificial e o acesso a fundições convergem, os fornecedores ágeis tendem a ganhar participação incremental no mercado de roteadores para consumidores às custas dos titulares mais lentos.

Líderes do Setor de Roteadores para Consumidores

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

Linksys Holdings, Inc.

D-Link Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Xiaomi lançou o roteador BE3600 Pro Wi-Fi 7 na China a CNY 1.799 (USD 248), com portas Ethernet duplas de 2,5 Gbps e canais de 320 MHz.

- Março de 2026: A Huawei apresentou o roteador portátil Wi-Fi X a CNY 2.499 (USD 364) com modem 5G integrado e bateria de 10.000 mAh.

- Março de 2026: A Xiaomi anunciou o sistema de malha de banda tripla BE19000 Pro para mercados globais, pendente de aprovação regulatória, com preço de USD 799 para um pacote de três unidades.

- Março de 2026: A Tenda lançou o roteador de acesso sem fio fixo 5G06 AX3000 a CNY 599 (USD 85), otimizado para conectividade rural.

Escopo do Relatório Global do Mercado de Roteadores para Consumidores

O Mercado de Roteadores para Consumidores compreende dispositivos de hardware e software embarcado projetados para fornecer conectividade à internet, redes de área local e acesso sem fio em ambientes residenciais e de pequenos escritórios. Esses roteadores gerenciam o tráfego de dados entre fontes de banda larga, como fibra, DSL ou sem fio fixo, e dispositivos do usuário final, incluindo smartphones, PCs, smart TVs e sistemas IoT. O mercado inclui roteadores de banda única, banda dupla, banda tripla, malha e baseados em padrão Wi-Fi, como Wi-Fi 5, Wi-Fi 6, 6E e Wi-Fi 7. Também abrange funcionalidades de valor agregado, como protocolos de segurança, controles parentais e gerenciamento de tráfego orientado por inteligência artificial, mas exclui infraestrutura de rede de nível empresarial e equipamentos de núcleo de operadoras.

O Relatório do Mercado de Roteadores para Consumidores é Segmentado por Tipo de Produto (Banda Única, Banda Dupla, Banda Tripla e Sistemas Wi-Fi em Malha), Padrão Tecnológico (Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E e Wi-Fi 7 Pronto), Aplicação (Residencial, SOHO e Pequena Empresa), Canal de Distribuição (Online, Offline) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Roteadores de Banda Única |

| Roteadores de Banda Dupla |

| Roteadores de Banda Tripla |

| Sistemas Wi-Fi em Malha |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E (6 GHz) |

| Wi-Fi 7 Pronto (802.11be) |

| Residencial |

| Pequeno Escritório / Escritório em Casa (SOHO) |

| Pequena Empresa |

| Varejo Online |

| Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Produto | Roteadores de Banda Única | |

| Roteadores de Banda Dupla | ||

| Roteadores de Banda Tripla | ||

| Sistemas Wi-Fi em Malha | ||

| Por Padrão Tecnológico | Wi-Fi 5 (802.11ac) | |

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E (6 GHz) | ||

| Wi-Fi 7 Pronto (802.11be) | ||

| Por Aplicação | Residencial | |

| Pequeno Escritório / Escritório em Casa (SOHO) | ||

| Pequena Empresa | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual receita o mercado de roteadores para consumidores atingirá até 2031?

Projeta-se que o tamanho do mercado de roteadores para consumidores atinja USD 29,41 bilhões até 2031.

Qual tipo de produto lidera as remessas unitárias atualmente?

Os roteadores de banda dupla detinham 65,12% das remessas de 2025, a maior fatia da participação do mercado de roteadores para consumidores.

Com que velocidade a categoria de sistemas de malha está crescendo?

Prevê-se que os sistemas de malha cresçam a uma CAGR de 14,32% entre 2026 e 2031, à medida que as residências buscam cobertura contínua em toda a casa.

Por que a adoção do Wi-Fi 6E está se acelerando?

O acesso à faixa de 6 GHz, a segurança WPA3 obrigatória e os canais de 160 MHz sem congestionamento estão impulsionando as remessas de Wi-Fi 6E para cima a uma CAGR de 12,49%.

Qual região registrará o crescimento mais rápido?

A Ásia-Pacífico lidera o crescimento com uma CAGR esperada de 11,13% até 2031, impulsionada pela expansão da fibra na China, Índia e Sudeste Asiático.

Quão concentrada é a concorrência entre fornecedores?

As cinco principais marcas respondem por aproximadamente 60% da receita global, posicionando o mercado em um nível de concentração moderada de 6 em uma escala de 10 pontos.

Página atualizada pela última vez em: