Tamanho e Participação do Mercado de Óleo Vegetal do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

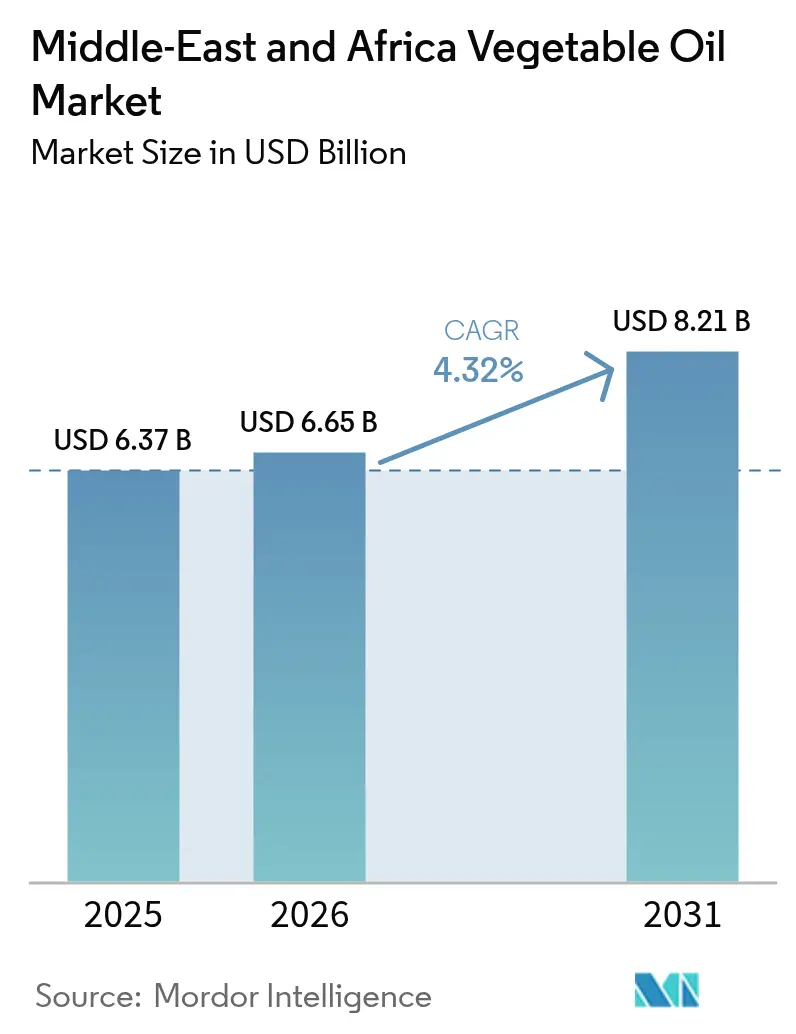

| Tamanho do mercado no ano base (2025) | 6.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo Vegetal do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de óleo vegetal do Oriente Médio e África em 2026 é estimado em USD 6,65 bilhões, crescendo a partir do valor de 2025 de USD 6,37 bilhões com projeções para 2031 mostrando USD 8,21 bilhões, crescendo a um CAGR de 4,32% no período 2026-2031. O robusto crescimento da população urbana, uma base de renda média em expansão e o papel da região como corredor estratégico de trânsito para remessas globais de óleo vegetal continuam a impulsionar a demanda. As agendas de segurança alimentar governamentais, mais visivelmente na Arábia Saudita, nos Emirados Árabes Unidos e no Egito, incentivam projetos domésticos de esmagamento e refino que encurtam as cadeias de abastecimento e amenizam as pressões de importação impulsionadas pela volatilidade cambial. O momentum é reforçado pela expansão de restaurantes de serviço rápido, mandatos crescentes de biocombustíveis e maior investimento em corredores logísticos alternativos que mitigam os riscos do Mar Vermelho. Sobreposto a isso está uma marcada inclinação dos consumidores em direção a óleos com perfis favoráveis de ácidos graxos, uma mudança que está elevando o óleo de girassol sem deslocar o óleo de palma, com vantagem de preço, de sua posição de liderança.

Principais Conclusões do Relatório

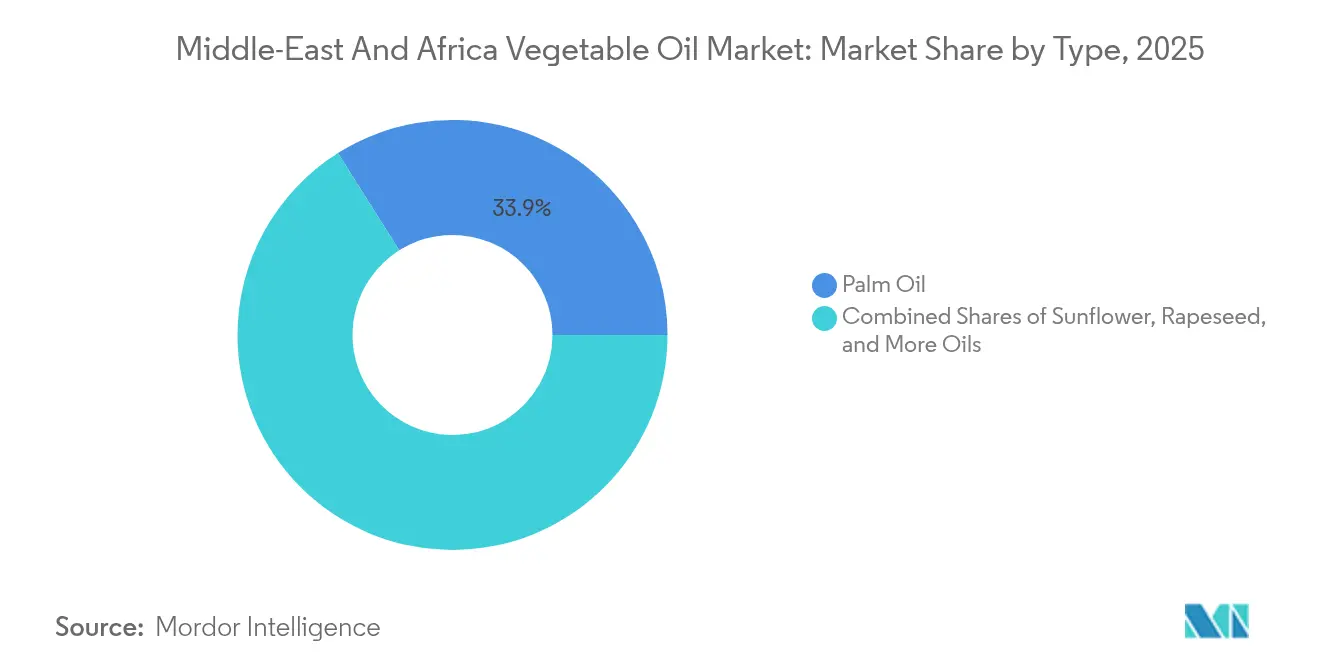

- Por tipo, o óleo de palma capturou 33,94% da participação do mercado de óleo vegetal do Oriente Médio e África em 2025, e o óleo de girassol está projetado para alcançar um CAGR de 5,27% até 2031.

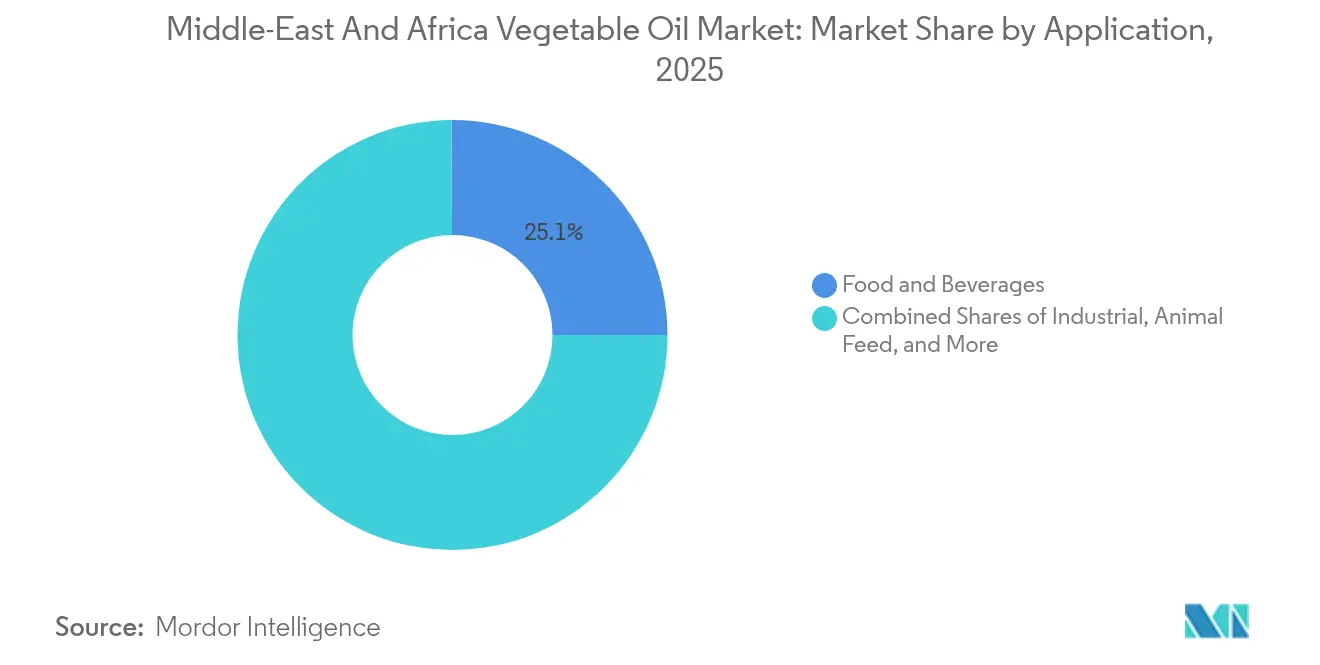

- Por aplicação, alimentos e bebidas responderam por 25,08% da participação do mercado de óleo vegetal do Oriente Médio e África em 2025, enquanto o segmento industrial avança a um CAGR de 5,92% até 2031.

- Por geografia, a África do Sul liderou com 34,05% de participação de mercado em 2025, enquanto a Nigéria está no caminho para o CAGR mais rápido de 6,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleo Vegetal do Oriente Médio e África

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda crescente por óleos de cozinha e alimentos processados | +1.2% | Global, com maior impacto na Nigéria, Egito, Arábia Saudita | Médio prazo (2-4 anos) |

| Iniciativas governamentais de apoio à produção local | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Egito, Nigéria | Longo prazo (≥ 4 anos) |

| Expansão dos setores de alimentação fora do lar e hotelaria | +0.7% | Emirados Árabes Unidos, Arábia Saudita, África do Sul, Turquia | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em refino, processamento e embalagem | +0.5% | África do Sul, Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Aplicações crescentes em biocombustíveis e outras aplicações | +0.6% | África do Sul, Nigéria, Egito | Longo prazo (≥ 4 anos) |

| Expansão de centros estratégicos de comércio e logística | +0.4% | Emirados Árabes Unidos, Arábia Saudita, Egito, Djibuti | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Óleos de Cozinha e Alimentos Processados

As populações urbanas nos principais mercados do Oriente Médio e África superaram 60%, gerando mudanças significativas nos padrões de consumo. Essa transformação levou ao aumento da demanda por alimentos de conveniência e óleos de cozinha premium. Estima-se que a população da Nigéria alcance 440 milhões de pessoas até 2050, resultando em uma necessidade crescente de óleos vegetais acessíveis. Concomitantemente, a elevação da renda disponível está criando oportunidades para produtos com valor agregado. Nos países do Conselho de Cooperação do Golfo, o setor de alimentos processados está se expandindo rapidamente, impulsionado pela mudança nos estilos de vida e por uma grande população expatriada, o que está aumentando a demanda por ingredientes de culinária internacional e óleos especiais. No Quênia, os esforços do governo para reduzir as importações de óleo de cozinha em 50% por meio do aumento da produção local destacam como as mudanças demográficas estão moldando as decisões políticas e transformando as cadeias de abastecimento, conforme observado pelo Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos[1]Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Oportunidades de Investimento em Óleo Comestível no Quênia," apps.fas.usda.gov. Essas tendências demográficas apresentam uma dupla oportunidade: aumento da demanda por óleos de cozinha básicos e uma mudança em direção à premiumização nas aplicações de alimentos processados. Esse desenvolvimento tem implicações significativas para as capacidades de refino e as redes de distribuição em toda a região.

Iniciativas Governamentais de Apoio à Produção Local

Os governos de todo o mundo estão abordando preocupações estratégicas de segurança alimentar ao aumentar significativamente os investimentos na produção doméstica de óleo vegetal. Essa mudança ocorre à medida que as nações enfrentam os riscos de cadeias de abastecimento dependentes de importações, evidenciados por recentes perturbações globais. Por exemplo, o Acordo de Parceria Econômica Abrangente dos Emirados Árabes Unidos com a Indonésia não apenas facilita o comércio de óleo de palma, mas também fortalece a capacidade de refino doméstico dos Emirados Árabes Unidos, liderada por entidades como a ADVOC e apoiada pelo Ministério da Economia dos Emirados Árabes Unidos[2] Ministério da Economia dos Emirados Árabes Unidos, "Acordo de Parceria Econômica Abrangente entre os Emirados Árabes Unidos e a Indonésia," moec.gov.ae. Da mesma forma, o Egito está oferecendo incentivos para instalações de produção de biodiesel, visando reduzir a dependência de importações e aumentar a produção de matérias-primas para energias renováveis. Em Uganda, a infraestrutura de processamento apoiada pelo governo, conforme revelado por um mapeamento do setor de óleo comestível, visa fazer a transição do país de exportador de matéria-prima para produtor de valor agregado, potencialmente alterando os padrões de comércio regional. Essas iniciativas sinalizam uma mudança crítica de estratégias dependentes do comércio para abordagens de segurança alimentar orientadas para a produção, criando oportunidades para parcerias de transferência de tecnologia e empreendimentos conjuntos entre partes interessadas internacionais e fabricantes locais. Além disso, o sucesso do Irã na redução de gorduras trans por meio da tecnologia doméstica de fracionamento destaca como programas conduzidos pelo governo podem alcançar tanto melhorias na saúde quanto avanços industriais.

Expansão dos Setores de Alimentação Fora do Lar e Hotelaria

Os estados do Golfo estão testemunhando um aumento na demanda por óleos vegetais de grau alimentício para serviços de alimentação à medida que se recuperam da pandemia e implementam estratégias de diversificação econômica. Dubai e Riade estão se posicionando como centros globais de hotelaria, impulsionando a necessidade de soluções avançadas de cadeia de abastecimento. Esse crescimento não se limita aos mercados tradicionais de turismo. A expansão do setor de restaurantes de serviço rápido da Nigéria e a infraestrutura consolidada de serviços de alimentação da África do Sul estão impulsionando a demanda por produtos especializados, como óleos de fritura de alta estabilidade e embalagens de porção controlada. Da mesma forma, o setor de hotelaria de Gana destaca o potencial mais amplo na África Ocidental, onde a urbanização e uma classe média em crescimento estão aumentando a demanda por insumos de alimentos processados e óleos de cozinha em aplicações comerciais, conforme observado pelo Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. Essas tendências são particularmente importantes, pois as aplicações de serviços de alimentação tipicamente oferecem margens de lucro mais elevadas e requerem capacidades avançadas de cadeia de abastecimento. Essa complexidade cria barreiras de entrada, beneficiando players consolidados com fortes redes de distribuição.

Aplicações Crescentes em Biocombustíveis e Outras Aplicações

Mandatos de energia renovável e compromissos climáticos em toda a região estão impulsionando significativamente a demanda por óleos vegetais como matéria-prima para biodiesel. As iniciativas dos Emirados Árabes Unidos na conversão de óleo de cozinha residual em biodiesel destacam o potencial do setor dentro de uma economia circular, conforme observado pelo Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos. Da mesma forma, os esforços de desenvolvimento da indústria de biocombustíveis da África do Sul e os incentivos ao investimento em biodiesel do Egito refletem o reconhecimento governamental da importância estratégica dos óleos vegetais além das aplicações alimentares. Essa mudança está criando novas oportunidades de receita para produtores e processadores. O segmento de aplicações industriais demonstra demanda crescente por lubrificantes de base biológica, ingredientes cosméticos e produtos químicos especiais derivados de óleos vegetais. Essa tendência é impulsionada por regulamentações de sustentabilidade que priorizam matérias-primas renováveis em detrimento de alternativas de base petrolífera. A Nigéria, com seus abundantes recursos de óleo de palma, está bem posicionada para atender à demanda doméstica de biocombustíveis e capitalizar as oportunidades de exportação em mercados com mandatos de combustíveis renováveis.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Forte dependência de importações expõe o mercado a flutuações de preços e de oferta | -1.1% | Egito, Nigéria, Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas | -0.9% | Global, com maior impacto nos mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Preocupações de saúde relacionadas a certos óleos com alto teor de gorduras saturadas | -0.4% | Arábia Saudita, Emirados Árabes Unidos, África do Sul | Médio prazo (2-4 anos) |

| Disrupção tecnológica com óleos comestíveis alternativos ou substitutos conquistando participação de mercado | -0.3% | África do Sul, Emirados Árabes Unidos, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Dependência de Importações Expõe o Mercado a Flutuações de Preços e de Oferta

A recente crise de abastecimento do Egito, causada por proibições de exportação globais, evidencia a suscetibilidade da região a choques externos devido à sua significativa dependência de óleos vegetais importados. As perturbações no transporte marítimo pelo Mar Vermelho alteraram os padrões de comércio, forçando os importadores a suportar um custo adicional de USD 1 milhão por viagem redonda para o roteamento pelo Cabo da Boa Esperança e estendendo os prazos de entrega em 10 a 14 dias, de acordo com o Centro de Pesquisa em Política Econômica. A concentração da produção global de óleo vegetal em poucos países cria riscos sistêmicos. Perturbações como os problemas de fornecimento de óleo de girassol da Ucrânia e as restrições intermitentes às exportações de óleo de palma da Indonésia demonstram como eventos geopolíticos podem impactar as cadeias de abastecimento regionais. Os mercados dependentes de importações enfrentam desafios relacionados à volatilidade cambial e às flutuações nos preços de commodities. A depreciação da moeda local agrava o efeito dos aumentos de preços globais sobre os consumidores domésticos. Para enfrentar essa vulnerabilidade, há uma tendência crescente em direção ao abastecimento regional e ao aumento da produção doméstica. No entanto, o capital substancial e o tempo necessários para essas transições deixam os mercados temporariamente expostos às contínuas perturbações na cadeia de abastecimento.

Volatilidade dos Preços das Matérias-Primas

Os mandatos de combustíveis renováveis estão gerando novas fontes de demanda, com dados do CME Group revelando uma correlação mais forte entre os preços de energia e os futuros de óleo vegetal, evidenciando o aumento da volatilidade dos preços de commodities. Perturbações na produção relacionadas ao clima nas principais regiões produtoras, combinadas com especulação sobre estoques e atividade nos mercados financeiros, estão causando flutuações de preços que desafiam as estratégias tradicionais de aquisição e precificação para processadores e distribuidores regionais. A financeirização dos mercados de commodities ampliou os fatores que influenciam os preços do óleo vegetal, indo além da oferta e demanda básicas para incluir flutuações cambiais, preços de energia e decisões de política macroeconômica nas principais economias. Os processadores regionais frequentemente enfrentam pressões sobre as margens à medida que os custos das matérias-primas sobem mais rapidamente do que conseguem ajustar os preços dos produtos acabados, especialmente em mercados com consumidores sensíveis ao preço e capacidade limitada de repassar aumentos de custos. Essa volatilidade está impulsionando maiores investimentos em capacidades de gestão de riscos e diversificação da cadeia de abastecimento. Simultaneamente, empresas com expertise avançado em previsão e hedging estão capitalizando oportunidades para obter vantagens competitivas por meio de estratégias de precificação mais estáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio do Óleo de Palma Enfrenta Desafio do Óleo de Girassol

Em 2025, o óleo de palma detém uma significativa participação de mercado de 33,94%, impulsionado por sua relação custo-benefício e adaptabilidade em diversas aplicações, incluindo processamento de alimentos e usos industriais. No entanto, sua posição de liderança enfrenta desafios crescentes de consumidores preocupados com a saúde e defensores da sustentabilidade. O óleo de girassol, embora mais caro que o óleo de palma, está projetado para crescer a um impressionante CAGR de 5,27% até 2031, refletindo uma mudança nas preferências dos consumidores em direção a óleos com perfis de ácidos graxos mais saudáveis e processos de produção mais limpos. O óleo de soja continua a apresentar demanda estável na fabricação de alimentos, enquanto o óleo de colza atende a mercados de nicho, especialmente em culinária premium e produtos alimentares especiais.

Os marcos regulatórios estão desempenhando um papel cada vez mais fundamental na definição da concorrência entre os tipos de óleo. Por exemplo, a iniciativa da Organização Mundial da Saúde para eliminar as gorduras trans está afastando o setor dos óleos parcialmente hidrogenados e direcionando-o para alternativas naturalmente estáveis. Além disso, óleos como coco, caroço de algodão e oliva visam segmentos especializados onde o posicionamento premium e os perfis nutricionais distintos comandam margens mais elevadas. No entanto, seu crescimento é limitado por restrições de oferta e sensibilidade ao preço. A crescente preferência pelo óleo de girassol reflete tendências mais amplas de consciência da saúde e a influência das preferências alimentares europeias nos mercados urbanos. Essa mudança cria oportunidades para fornecedores capazes de garantir qualidade consistente e cadeias de abastecimento confiáveis, mesmo em meio a perturbações geopolíticas que afetam os exportadores tradicionais de óleo de girassol.

Por Aplicação: Segmento Industrial Impulsiona o Crescimento Futuro

Em 2025, as aplicações de alimentos e bebidas detêm uma significativa participação de mercado de 25,08%, abrangendo desde óleos de cozinha cotidianos até ingredientes especializados para alimentos processados. Isso destaca o papel crítico do setor na nutrição regional e na segurança alimentar. O segmento industrial, com um impressionante CAGR de 5,92%, destaca-se como a área de crescimento mais rápido do mercado. Esse crescimento é impulsionado por mandatos de biocombustíveis, iniciativas de energia renovável e pelo uso crescente de produtos químicos e lubrificantes de base biológica, aproveitando as propriedades sustentáveis dos óleos vegetais. Dentro do setor de alimentos e bebidas, categorias como laticínios, panificação e confeitaria, salgadinhos e produtos cárneos têm requisitos distintos para funcionalidade e qualidade do óleo.

Os cuidados pessoais e cosméticos se beneficiam do crescente interesse dos consumidores por ingredientes naturais e sustentabilidade. Ao mesmo tempo, o setor de ração animal fornece uma base de demanda consistente, mitigando o impacto das flutuações de produção e da volatilidade dos preços. O crescimento do segmento industrial é ainda mais apoiado por políticas governamentais que promovem energia renovável e princípios de economia circular. Esforços como a coleta de óleo de cozinha residual e a produção de biodiesel não apenas apoiam a sustentabilidade, mas também criam novos fluxos de valor dentro da cadeia de abastecimento de óleo vegetal, conforme observado pelo Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos. Além disso, aplicações técnicas e especiais estão surgindo como áreas promissoras para inovação, possibilitando o desenvolvimento de proposições de valor únicas e oportunidades de precificação premium.

Análise Geográfica

Em 2025, a África do Sul detém uma participação de mercado líder de 34,05%, impulsionada por sua infraestrutura avançada de refino e redes de distribuição bem estabelecidas. Essas redes apoiam tanto o consumo doméstico quanto as exportações para a África Subsaariana. O sólido marco regulatório e os padrões de alta qualidade do país atraem parcerias internacionais e transferências de tecnologia. Além disso, a economia diversificada da África do Sul garante demanda consistente nos setores de serviços de alimentação, varejo e industrial. A Nigéria, a nação mais populosa da África, está experimentando um notável CAGR de 6,66% projetado até 2031. Esse crescimento é impulsionado por taxas de urbanização superiores a 50% e por uma classe média em crescimento, que está alimentando uma demanda significativa por alimentos processados e óleos de cozinha. Os abundantes recursos de óleo de palma da Nigéria e as iniciativas governamentais que promovem a produção local criam oportunidades para a substituição de importações e o processamento de valor agregado. No entanto, os participantes do mercado enfrentam desafios relacionados a limitações de infraestrutura e complexidades regulatórias.

A localização estratégica da Turquia, fazendo a ponte entre os mercados europeu e do Oriente Médio, a posiciona tanto como um polo de processamento quanto como um centro de distribuição para os fluxos regionais de óleo vegetal. Essa vantagem é apoiada pelas avançadas capacidades de fabricação da Turquia e por acordos comerciais favoráveis. O Egito, com seu grande mercado doméstico, também serve como um importante centro de distribuição para os mercados do Norte da África. No entanto, recentes perturbações na cadeia de abastecimento expuseram vulnerabilidades associadas às estratégias dependentes de importações. Na Arábia Saudita e nos Emirados Árabes Unidos, os mercados premium são caracterizados por consumidores preocupados com a saúde e por um sofisticado setor de serviços de alimentação, impulsionando a demanda por óleos especiais e produtos com valor agregado. Ao mesmo tempo, iniciativas de segurança alimentar lideradas pelo governo estão fomentando investimentos na produção e no processamento domésticos. A região mais ampla do Oriente Médio e África apresenta mercados diversos, que vão desde as tradições consolidadas de azeite de oliva de Marrocos até as emergentes capacidades de processamento do Quênia. Cada mercado oferece oportunidades e desafios únicos, exigindo estratégias e parcerias localizadas. As perturbações no transporte marítimo pelo Mar Vermelho aceleraram o desenvolvimento de rotas comerciais alternativas e capacidades de processamento regional. Essas mudanças estão remodelando a dinâmica tradicional da cadeia de abastecimento e introduzindo novos panoramas competitivos. O crescimento coletivo da região reflete um progresso econômico mais amplo, o desenvolvimento de infraestrutura e os esforços de harmonização regulatória, que estão criando mercados de óleo vegetal mais integrados e eficientes, que se estendem além das fronteiras geográficas tradicionais.

Panorama Competitivo

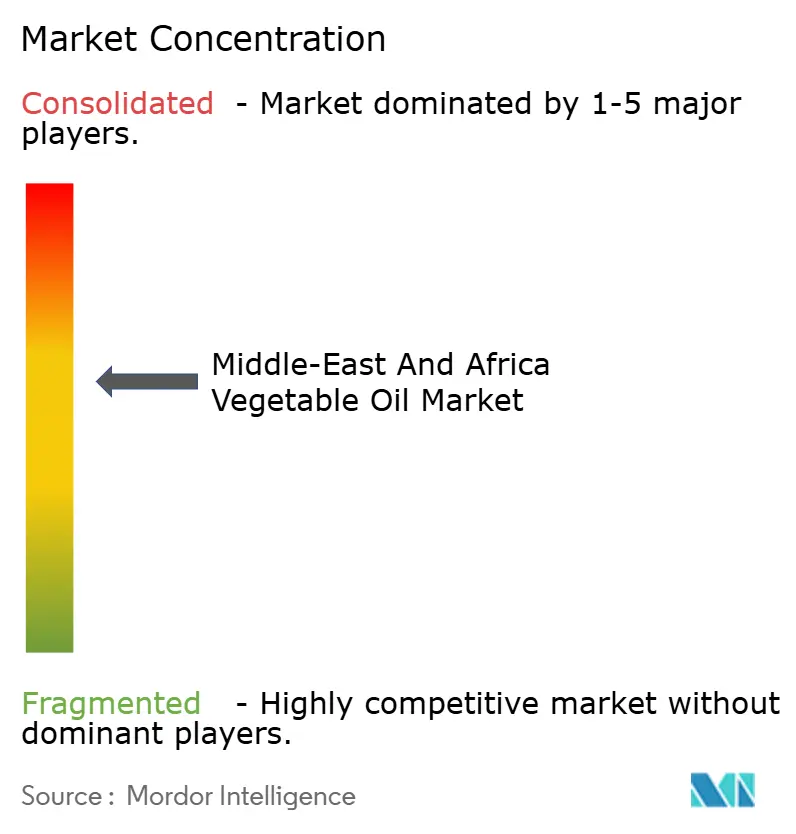

O mercado de óleo vegetal no Oriente Médio e África é moderadamente concentrado, oferecendo oportunidades para consolidação e alianças estratégicas. Players globais competem com líderes regionais estabelecidos para expandir a participação de mercado e fortalecer o controle da cadeia de abastecimento. Empresas como Cargill, Wilmar e Bunge utilizam sua expertise global em abastecimento e tecnologias avançadas de processamento para atender a clientes de grande escala. Em contraste, players regionais como ADVOC, Savola Group e IFFCO Group aproveitam sua profunda compreensão dos mercados locais, extensas redes de distribuição e sólidos relacionamentos governamentais.

Uma tendência crescente é o foco na integração vertical e no fortalecimento da resiliência da cadeia de abastecimento. As empresas estão investindo na produção upstream, melhorando a infraestrutura logística e explorando estratégias alternativas de abastecimento para mitigar riscos evidenciados por recentes perturbações globais. A adoção de tecnologia está se tornando um fator competitivo fundamental no setor. As empresas líderes estão investindo em tecnologias avançadas de refino, sistemas automatizados de embalagem e ferramentas digitais de gestão da cadeia de abastecimento para aumentar a eficiência, melhorar a qualidade dos produtos e reduzir os custos operacionais.

Oportunidades de espaço em branco estão surgindo em segmentos especializados, como biocombustíveis, ingredientes cosméticos e óleos de cozinha premium, onde a inovação e o desenvolvimento de produtos podem impulsionar proposições de valor únicas e oportunidades de precificação premium. A abordagem integrada da Bunge, que abrange desde o abastecimento até o refino, reflete essa mudança. Suas iniciativas de sustentabilidade, incluindo a conquista de 100% de rastreabilidade da soja nas regiões prioritárias brasileiras até o final de 2024, ilustram como a conformidade regulatória e os compromissos com os critérios ESG estão evoluindo para se tornarem vantagens competitivas. Além disso, empresas de proteínas alternativas e empresas de biotecnologia estão desenvolvendo novas fontes de óleo, mas seu impacto permanece limitado no curto prazo devido a desafios relacionados à escala e ao custo.

Líderes do Setor de Óleo Vegetal do Oriente Médio e África

Cargill, Incorporated

Sime Darby Plantation Berhad

Wilmar International Limited

ADVOC (ABU DHABI VEGETABLE OIL COMPANY)

Savola Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Olam Agri expandiu seu programa de soja na Nigéria, integrando 5.000 pequenos agricultores à sua cadeia de abastecimento no Estado de Kwara. Essa medida faz parte da estratégia da empresa para fortalecer seu negócio de óleo comestível.

- Agosto de 2024: Angola inaugurou uma nova fábrica de óleo vegetal e de palma em Luanda. O país investiu USD 90 milhões nessa expansão. A expansão teve como objetivo fortalecer a presença de mercado para óleos vegetais.

- Maio de 2024: A Wilmar Edible Oil Refineries concluiu a primeira fase de sua planta de refino de óleos comestíveis (Wilmar Processing SA) localizada na Zona Econômica Especial da Zona de Desenvolvimento Industrial de Richards Bay (RBIDZ). O porto de águas profundas de Richards Bay, com sua conexão direta por duto à fazenda de tanques, permite que a empresa receba óleos importados com eficiência. Essa configuração permite o descarregamento direto de matérias-primas e óleo bruto de grandes embarcações diretamente para a planta da empresa.

- Março de 2023: A Wilmar International Ltd (WILMAR) iniciou a construção de uma planta de óleo comestível localizada em Richards Bay, KwaZulu-Natal, África do Sul. Este projeto de USD 81 milhões abrange o desenvolvimento de um fracionador, uma planta de gordura vegetal e uma instalação de embalagem. Notavelmente, este empreendimento teve início em 2020.

Escopo do Relatório do Mercado de Óleo Vegetal do Oriente Médio e África

O mercado de óleo vegetal do Oriente Médio e África foi segmentado por tipo de produto, que inclui óleo de palma, óleo de soja, óleo de colza, óleo de girassol, azeite de oliva e outros tipos de produto. Com base na aplicação, o mercado é segmentado em alimentação, ração animal e industrial. O estudo também envolve a análise em nível regional dos principais países, como África do Sul, Emirados Árabes Unidos e Restante do Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Óleo de Palma |

| Óleo de Soja |

| Óleo de Colza |

| Óleo de Girassol |

| Outros Tipos de Óleo (Óleo de Caroço de Algodão, Azeite de Oliva, Óleo de Coco) |

| Alimentos e Bebidas | Produtos Lácteos |

| Panificação e Confeitaria | |

| Salgadinhos e Produtos Salgados | |

| Produtos Cárneos | |

| Outros Tipos | |

| Cuidados Pessoais e Cosméticos | |

| Ração Animal | |

| Industrial | |

| Outras Aplicações |

| Arábia Saudita |

| África do Sul |

| Turquia |

| Nigéria |

| Egito |

| Restante do Oriente Médio e África |

| Tipo | Óleo de Palma | |

| Óleo de Soja | ||

| Óleo de Colza | ||

| Óleo de Girassol | ||

| Outros Tipos de Óleo (Óleo de Caroço de Algodão, Azeite de Oliva, Óleo de Coco) | ||

| Aplicação | Alimentos e Bebidas | Produtos Lácteos |

| Panificação e Confeitaria | ||

| Salgadinhos e Produtos Salgados | ||

| Produtos Cárneos | ||

| Outros Tipos | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração Animal | ||

| Industrial | ||

| Outras Aplicações | ||

| Geografia | Arábia Saudita | |

| África do Sul | ||

| Turquia | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de óleo vegetal do Oriente Médio e África em 2026?

O mercado é avaliado em USD 6,65 bilhões em 2026.

Qual país lidera atualmente a participação regional?

A África do Sul lidera com uma participação de 34,05% em 2025.

Qual tipo de óleo está crescendo mais rapidamente?

O óleo de girassol apresenta um CAGR previsto de 5,27% até 2031.

Por que os centros logísticos são importantes?

Novos centros em Djibuti, Arábia Saudita e Egito encurtam os prazos de entrega, diversificam as rotas e possibilitam o processamento de valor agregado.

Página atualizada pela última vez em: