Tamanho e Participação do Mercado de Embalagens de Transporte para Dispositivos Eletrônicos e Semicondutores (ESD)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

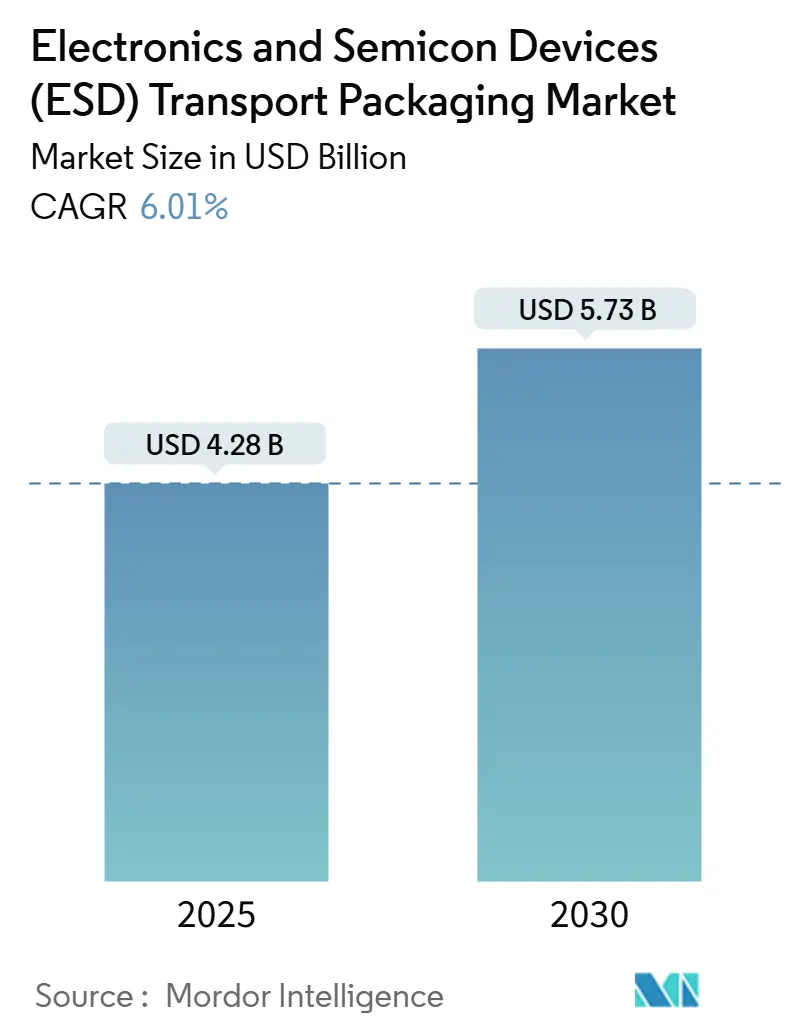

| Tamanho do Mercado (2025) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.01% CAGR |

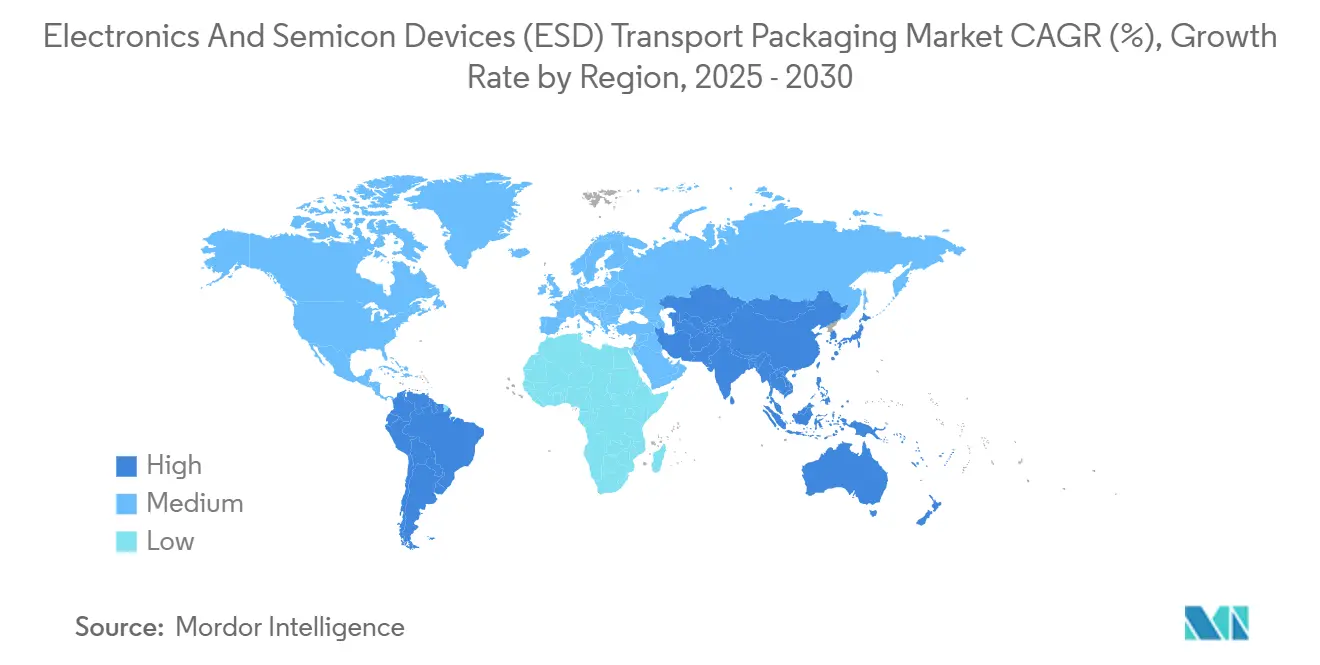

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Transporte para Dispositivos Eletrônicos e Semicondutores (ESD) por Mordor Intelligence

O tamanho do mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) é avaliado em USD 4,28 bilhões em 2025 e tem previsão de atingir USD 5,73 bilhões em 2030, avançando a um CAGR de 6,01% no período. Essa aceleração reflete a construção recorde de fábricas de semicondutores, uma onda de lançamentos de hardware de inteligência artificial e mandatos de qualidade mais rigorosos que elevam a demanda por soluções de blindagem estática de alta integridade. Os fabricantes de semicondutores agora embarcam processadores ultraminiaturizados de 3 nm que exigem embalagens com salvaguardas de resistividade superficial ordens de magnitude mais rígidas, enquanto fornecedores automotivos ampliam dispositivos de potência de banda larga que necessitam de blindagem robusta e gerenciamento térmico. A diversificação global da produção de chips, mais visivelmente a expansão simultânea de novas fábricas na Índia, no Vietnã e nos Estados Unidos, aproxima os fornecedores de embalagens das linhas de montagem, viabilizando modelos de entrega direta just-in-time. A inovação em materiais é igualmente fundamental: filmes metálicos de blindagem e espumas condutoras biodegradáveis estão penetrando em novos casos de uso à medida que os compradores equilibram segurança ESD, sustentabilidade e mitigação de interferência eletromagnética. A intensidade competitiva permanece moderada porque escala, infraestrutura de testes e amplitude de certificação ainda limitam a entrada rápida; no entanto, empresas que oferecem caixas com sensores integrados ou rastreabilidade habilitada por RFID conquistam participação à medida que os fabricantes de equipamentos originais aplicam contratos de zero defeito.

Principais Conclusões do Relatório

- Por tipo de produto, as bandejas representaram 38,26% da participação do mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) em 2024.

- Por tipo de material, o tamanho do mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) para filmes metálicos de blindagem tem previsão de registrar o crescimento mais rápido, com um CAGR de 7,31% até 2030.

- Por indústria do usuário final, os eletrônicos de consumo detinham 36,01% da participação do mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) em 2024.

- Por geografia, o tamanho do mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) para a América do Sul está no caminho de crescer ao CAGR mais forte de 7,81% até 2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Transporte para Dispositivos Eletrônicos e Semicondutores (ESD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por circuitos integrados ultraminiaturizados impulsionando a integridade ESD rigorosa na logística | +1.2% | Global com núcleo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida expansão de fábricas na Índia e no Vietnã criando demanda de embalagens em novos mercados | +0.8% | Centros emergentes da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Curto prazo (até 2 anos) |

| Contratos de fornecimento de zero defeito exigidos pelos fabricantes de equipamentos originais elevando a adoção de embalagens especializadas | +1.0% | Global com liderança da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ascensão dos dispositivos de potência automotivos SiC e GaN que necessitam de níveis mais elevados de blindagem | +0.9% | Centros automotivos na Alemanha, Japão e China | Longo prazo (4 anos ou mais) |

| Programas de resiliência de chips financiados pelo governo subsidiando cadeias de suprimentos domésticas de ESD | +0.7% | América do Norte, Europa, Ásia-Pacífico seletiva | Médio prazo (2 a 4 anos) |

| Pivô da indústria para modelos de entrega direta para fundições encurtando os ciclos de embalagem | +0.6% | Regiões de manufatura global | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Circuitos Integrados Ultraminiaturizados Impulsionando a Integridade ESD Rigorosa na Logística

Geometrias de nós cada vez menores tornam os processadores modernos extremamente vulneráveis a eventos eletrostáticos latentes, compelindo as empresas de semicondutores a especificar embalagens cuja resistividade superficial seja uma ordem mais rígida do que a geração anterior. O roteiro da Associação ESD de 2024 identifica as deficiências de embalagem como um gargalo primário para arquiteturas de chips empilhados de 3 nm e futuras, particularmente aquelas que alimentam aceleradores de IA em data centers de hiperescala. Os fabricantes de dispositivos, portanto, adotam caixas multizonas que isolam dies com diferentes tolerâncias de tensão enquanto incorporam tiras de sensores que registram a exposição a cargas durante o trânsito, garantindo conformidade com a garantia quando as peças chegam aos montadores contratados. A aceitação de custos premium é mais alta nas linhas de data center e de segurança crítica automotiva, onde os valores dos componentes superam os gastos com embalagem.

Rápida Expansão de Fábricas na Índia e no Vietnã Criando Demanda de Embalagens em Novos Mercados

O programa de incentivos de USD 10 bilhões da Índia, aliado ao hub de montagem de USD 2,75 bilhões da Micron em Gujarat, catalisa um ecossistema de fornecedores que inclui produção localizada de espuma ESD, bandejas e embalagens metálicas.[1]Micron Technology, "Micron Anuncia Investimento em Gujarat, Índia para Construir Nova Instalação de Montagem e Teste de Semicondutores," MICRON.COM O Vietnã atrai investimentos paralelos à medida que a Intel amplia sua capacidade de montagem, formando clusters do mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) próximos à Cidade de Ho Chi Minh que encurtam os prazos de entrega para as fundições. Fornecedores que estabelecem instalações dentro desses parques industriais obtêm economias de frete e validação mais rápida de protótipos, características valorizadas por novas fábricas que não possuem vínculos com fornecedores legados.

Contratos de Fornecimento de Zero Defeito Exigidos pelos Fabricantes de Equipamentos Originais Elevando a Adoção de Embalagens Especializadas

Líderes automotivos e de eletrônicos de consumo endureceram as regras de aquisição após a escassez de chips de 2021 a 2023, transferindo a responsabilidade de desempenho para os fornecedores de primeiro nível. Os contratos agora incorporam cláusulas de taxa de escape seis sigma e exigem rastreabilidade registrada em blockchain da integridade das caixas. As linhas de embalagem integram inspeção óptica em linha, sensores de umidade e etiquetas RFID que carregam dados de condição para painéis de controle em nuvem, permitindo que compradores como a Tesla coloquem em quarentena lotes suspeitos antes da montagem em placas. Fornecedores que conseguem certificar linhas de zero defeito garantem bloqueios de volume por vários anos, pressionando os incumbentes com equipamentos mais antigos.

Ascensão dos Dispositivos de Potência Automotivos SiC e GaN que Necessitam de Níveis Mais Elevados de Blindagem

Plataformas de veículos elétricos que adotam arquiteturas de 800 V dependem de transistores SiC e GaN que devem tolerar eventos estáticos de até 8 kV. Sacos dissipativos convencionais blindam insuficientemente os dispositivos durante o transporte marítimo, levando os engenheiros a optar por filmes metálicos coextrudados com camadas duplas de ESD e EMI mais revestimentos absorventes de calor. Pesquisa publicada em 2024 confirmou que bolsas de folha composta reduzem as taxas de falha de dispositivos em 38% em comparação com plástico condutor simples quando expostas a vibrações ferroviárias simuladas e umidade costeira.[2]Autores IEEE, "Proteção ESD para Dispositivos de Potência de Banda Larga em Aplicações Automotivas," IEEEXPLORE.IEEE.ORG À medida que os fabricantes de automóveis se alinham em especificações comuns de banda larga, os pedidos em volume para esses materiais híbridos se aceleram.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços das resinas poliméricas condutoras | -0.4% | Global com impacto agudo em linhas sensíveis a custos | Curto prazo (até 2 anos) |

| Complexidade de reciclagem de bolsas multicamadas de blindagem estática | -0.3% | Europa e América do Norte devido à pressão regulatória | Médio prazo (2 a 4 anos) |

| Padronização limitada entre códigos de conformidade regionais | -0.2% | Global com fragmentação entre regiões JEDEC e IEC | Longo prazo (4 anos ou mais) |

| Escassez de fornecimento de negro de fumo e fibras intrinsecamente condutoras | -0.5% | Global, especialmente Ásia-Pacífico | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços das Resinas Poliméricas Condutoras

Um pequeno número de fornecedores upstream controla aditivos condutores especiais, resultando em frequentes oscilações de preço de 15 a 25% de trimestre a trimestre que as pequenas empresas de embalagem têm dificuldade em absorver. A visibilidade permanece baixa porque as expansões de capacidade ficam atrás da demanda petroquímica, e os novos cargas de base biológica comandam prêmios, mas carecem de consistência comprovada. Essa volatilidade força os conversores de médio porte a proteger suas compras ou buscar cláusulas de repasse, erodindo a competitividade onde os clientes de eletrônicos de consumo enfatizam o custo.

Complexidade de Reciclagem de Bolsas Multicamadas de Blindagem Estática

As diretrizes de reciclabilidade europeias e dos Estados Unidos pressionam as marcas de eletrônicos a reduzir o desperdício em aterros sanitários, mas a maioria das bolsas de blindagem estática combina camadas metálicas, adesivos e polímeros coloridos que complicam a separação de materiais. As taxas de responsabilidade estendida do produtor incentivam alternativas de material único, mas estas frequentemente comprometem as classificações de barreira à umidade exigidas para circuitos integrados de alta confiabilidade.[3]Comitê JEDEC, "Documentos de Normas JEDEC," JEDEC.ORG Os fornecedores de embalagens investem em processos de laminação reversível e programas de devolução, mas a adoção permanece lenta, dado os custos unitários mais elevados e a infraestrutura limitada de reciclagem a jusante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Inovações em Espumas Impulsionam a Evolução das Embalagens de Proteção

As bandejas representaram 38,26% da receita de 2024, pois as fábricas continuam a depender de transportadores empilháveis em nível de chip que mantêm a precisão posicional durante o manuseio robótico. O mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) vê as espumas avançarem rapidamente a um CAGR de 8,04% porque as formulações de poliuretano agora incorporam inibidores de corrosão em fase de vapor juntamente com agentes dissipativos estáticos, protegendo tanto os pilares de cobre quanto as delicadas esferas de solda. A espuma biodegradável EcoSonic, lançada em 2024, demonstra a viabilidade comercial de tais soluções multifuncionais. À medida que os compradores buscam sustentabilidade sem comprometer o desempenho, os conversores de espuma experimentam resinas à base de amido que atendem aos códigos de inflamabilidade automotiva.

A demanda por sacos e bolsas permanece estável nos centros de serviço de eletrônicos de consumo, onde computadores de placa única e módulos de smartphones são enviados em massa. Caixas e contêineres se expandem nas linhas de acionamentos industriais e infraestrutura de telecomunicações que exigem resistências robustas ao esmagamento de cantos e controle de umidade durante o frete oceânico. O mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) testemunha assim fornecedores agrupando kits de bandejas dentro de caixas antiestáticas revestidas com cartões indicadores de umidade para apresentar formatos de entrega direta completos que contornam a distribuição central.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Material: Filmes Metálicos de Blindagem Capturam o Crescimento de Embalagens Avançadas

Os plásticos condutores detinham uma participação de 42,51% em 2024, pois sua flexibilidade de formulação permite que os fabricantes moldem totes, bobinas e fitas em grandes volumes com resistividade previsível. No entanto, à medida que os rádios 5G e os módulos lidar de veículos autônomos convergem, as preocupações com ESD e EMI impulsionam os filmes metálicos de blindagem a um CAGR de 7,31%, elevando sua fatia do tamanho do mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD). Essas estruturas laminadas dispõem alumínio depositado a vapor entre poliolefinas dissipativas, criando desempenho de gaiola de Faraday em embalagens mais finas que 75 µm.

Os plásticos dissipativos atendem a nichos como a robótica cirúrgica, onde uma dissipação lenta evita arcos elétricos. O papel condutor, embora atraente por sua reciclabilidade, é frequentemente usado em peças de reposição de menor valor porque a absorção de umidade compromete os wafers de semicondutores de alta frequência. Os fornecedores, no entanto, codesenvolvem totes à base de papel com revestimentos de silicone para buscar créditos ambientais europeus, um sinal de que a indústria de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) está cada vez mais fundindo a ciência dos materiais com a previsão regulatória.

Por Indústria do Usuário Final: Eletrônicos Automotivos Aceleram a Demanda por Proteção ESD

Os eletrônicos de consumo representaram a maior participação de 36,01% da receita de 2024, impulsionados pelos incessantes embarques de smartphones e laptops. Sacos estáticos rosas padronizados e clamshells moldados por injeção ainda dominam porque o custo por unidade supera os requisitos de taxa de falha ultrabaixa. Por outro lado, os eletrônicos automotivos avançam a um CAGR de 7,29% à medida que cada veículo elétrico integra múltiplos inversores de trem de força, placas de gerenciamento de bateria, radar avançado de assistência ao motorista e SOCs de infoentretenimento de cabine. Esses módulos densamente compactados elevam a participação do mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) alocada a caixas de especificação mais elevada que também resistem a variações de temperatura de -40 °C a 125 °C.

Os eletrônicos industriais utilizam caixas corrugadas reforçadas com amortecimento interno de espuma para controladores lógicos programáveis e acionamentos de automação de fábrica. Clientes aeroespaciais e de defesa pagam prêmios por compartimentos revestidos de metal certificados sob MIL-PRF-81705, exigindo sequências de tripla embalagem dentro de canisters de dessecante com indicador de umidade. Os fabricantes de dispositivos de saúde adquirem clamshells esterilizáveis que sobrevivem à irradiação gama, refletindo a amplitude das janelas de desempenho exigidas em todo o mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD).

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A região Ásia-Pacífico reteve 54,31% da receita de 2024, liderada pela Taiwan Semiconductor Manufacturing Company, Samsung e SK Hynix, que ampliaram as linhas de produção de nós avançados que adquirem milhões de bandejas waffle com bolsos mensalmente. O tamanho do mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) na região se beneficia de cadeias de suprimentos de plásticos, filmes e espumas verticalmente integradas que comprimem os prazos de entrega. A alocação do Fundo Nacional de CI Fase III da China de USD 47,5 bilhões estende a cobertura de subsídios a materiais auxiliares, incentivando os conversores domésticos a localizar a fabricação de sacos antiestáticos. Espera-se que a Índia e o Vietnã adicionem demanda incremental à medida que sua primeira geração de fábricas abrir entre 2025 e 2027, levando empresas de embalagem da Malásia e de Singapura a instalar plantas satélites para entregas transfronteiriças noturnas por caminhão.

Espera-se que a América do Sul registre a taxa de crescimento mais rápida de 7,81% de 2020 a 2030. O Polo Industrial de Manaus, no Brasil, oferece incentivos fiscais que atraem fabricantes contratados de decodificadores, switches de telecomunicações e painéis automotivos, cada um dos quais requer kitting seguro contra ESD. O cluster da Terra do Fogo, na Argentina, fornece espuma condutora para remessas de longa distância que suportam tanto a umidade do Atlântico quanto o trânsito rodoviário acidentado até a montagem final. O mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) se expande assim junto com os portfólios regionais de eletrônicos, mesmo quando as oscilações macroeconômicas periodicamente desaceleram a produção discricionária.

A América do Norte e a Europa mantêm bases maduras, mas orientadas para a inovação. A Lei CHIPS e Ciência dos Estados Unidos estimula a relocalização de linhas de embalagem avançada, elevando diretamente a demanda por bandejas compatíveis com embalagem em nível de wafer de alta densidade. A Lei Europeia de Chips financia linhas piloto na Alemanha e na França, onde os fabricantes de automóveis testam caixas integradas de ESD e EMI adaptadas a módulos de potência SiC. As regulamentações ambientais também catalisam o desenvolvimento de filmes recicláveis, comprimindo o tempo de comercialização de soluções de material único capazes de igualar os benchmarks de blindagem legados.

Cenário Competitivo

O mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) permanece moderadamente fragmentado. Multinacionais globais, como Sealed Air Corporation e 3M, aproveitam portfólios amplos e laboratórios de testes para atender fabricantes de equipamentos originais de primeiro nível em três continentes, enquanto especialistas com foco regional, como Desco Industries e Botron, se diferenciam por meio de inserções de espuma personalizadas e prototipagem rápida. Os registros de propriedade intelectual se concentram em filmes de blindagem composta e caixas com sensores; o Escritório de Patentes e Marcas Registradas dos Estados Unidos relatou um aumento de 22% nas patentes de embalagens ESD em 2024. Fornecedores capazes de incorporar sensores de umidade, choque e carga dentro das caixas ganham participação à medida que as cláusulas de zero defeito se tornam norma de aquisição.

As fusões se concentram em preencher lacunas de portfólio: a Sealed Air adquiriu um fabricante europeu de filmes de blindagem estática por USD 85 milhões em junho de 2024 para expandir sua cobertura automotiva, enquanto conversores de médio porte formam joint ventures no Vietnã para garantir proximidade às novas linhas de teste da Intel. A inovação em materiais molda a diferenciação. Os filmes poliméricos infundidos com óxido metálico da 3M passam nos testes de descarga JEDEC e IEC em espessuras menores, reduzindo o uso de plástico em 18% por saco, uma vantagem com os ecotaxas europeus se aproximando. Os fornecedores de espuma colaboram com químicos de inibidores de corrosão para desenvolver almofadas multifuncionais ideais para chiplets de pilar de cobre destinados a placas de IA para data centers.

A certificação nas séries JEDEC JESD 625-B e IEC 61340 custa mais de USD 0,5 milhão por linha de produto, dissuadindo pequenos entrantes. Scanners de visão de máquina para inspeção em linha com uso intensivo de capital, câmaras de teste de gaiola de Faraday e software de rastreabilidade elevam ainda mais os limiares de volume de equilíbrio. No entanto, nichos de demanda surgem. Os modelos de logística direta para fundições recompensam os fornecedores que conseguem operar hubs de consignação adjacentes a salas limpas, reduzindo o estoque em processo enquanto garantem a integridade dos componentes.

Líderes da Indústria de Embalagens de Transporte para Dispositivos Eletrônicos e Semicondutores (ESD)

Sealed Air Corporation

Smurfit Westrock plc

Conductive Containers Inc.

Storopack Hans Reichenecker GmbH

Botron Company Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A TSMC anunciou uma expansão de 60% de sua capacidade de embalagem avançada CoWoS para atender à crescente demanda por chips de IA, criando demanda substancial a jusante por soluções ESD especializadas capazes de proteger conjuntos complexos de múltiplos chiplets durante as fases de transporte e armazenamento.

- Setembro de 2024: A Cortec Corporation lançou a tecnologia de embalagem de espuma EcoSonic, combinando materiais biodegradáveis com capacidades aprimoradas de proteção ESD especificamente projetadas para aplicações de eletrônicos automotivos que exigem conformidade ambiental e proteção superior contra descarga estática.

- Agosto de 2024: A Micron Technology iniciou as obras de sua instalação de montagem e teste de semicondutores de USD 2,75 bilhões em Gujarat, Índia, representando o primeiro grande investimento em novo mercado que exigirá o desenvolvimento de infraestrutura abrangente de embalagens ESD para apoiar os mercados doméstico e de exportação.

- Julho de 2024: A 3M Company recebeu aprovação da FDA para seus materiais de embalagem ESD de grau médico projetados para a fabricação de dispositivos implantáveis, expandindo o mercado endereçável da empresa para aplicações de saúde de alto valor com requisitos rigorosos de biocompatibilidade.

Escopo do Relatório Global do Mercado de Embalagens de Transporte para Dispositivos Eletrônicos e Semicondutores (ESD)

| Bandejas |

| Sacos e Bolsas |

| Espumas |

| Caixas e Contêineres |

| Fitas e Etiquetas |

| Plásticos Condutores |

| Plásticos Dissipativos |

| Papel Condutor e Papelão |

| Filmes Metálicos de Blindagem |

| Eletrônicos de Consumo |

| Eletrônicos Automotivos |

| Eletrônicos Industriais |

| Aeroespacial e Defesa |

| Dispositivos de Saúde |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Bandejas | ||

| Sacos e Bolsas | |||

| Espumas | |||

| Caixas e Contêineres | |||

| Fitas e Etiquetas | |||

| Por Tipo de Material | Plásticos Condutores | ||

| Plásticos Dissipativos | |||

| Papel Condutor e Papelão | |||

| Filmes Metálicos de Blindagem | |||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | ||

| Eletrônicos Automotivos | |||

| Eletrônicos Industriais | |||

| Aeroespacial e Defesa | |||

| Dispositivos de Saúde | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens de transporte para dispositivos eletrônicos e semicondutores (ESD) em 2030?

O mercado tem previsão de atingir USD 5,73 bilhões até 2030, refletindo um CAGR de 6,01% a partir de 2025.

Qual categoria de produto está crescendo mais rapidamente nas embalagens ESD?

As espumas lideram o crescimento com um CAGR de 8,04%, impulsionadas por inovações biodegradáveis e inibidoras de corrosão.

Por que a América do Sul é considerada um ponto emergente para embalagens ESD?

A diversificação da cadeia de suprimentos atrai a montagem de eletrônicos para o Brasil e a Argentina, impulsionando a demanda regional de embalagens a um CAGR de 7,81%.

Como os contratos de fornecimento de zero defeito estão mudando o setor?

Os fabricantes de equipamentos originais agora exigem caixas rastreáveis equipadas com sensores que comprovem a integridade ESD, favorecendo fornecedores com sistemas avançados de qualidade.

Qual material está ganhando tração para aplicações de 5G e veículos elétricos?

Os filmes metálicos de blindagem combinam proteção ESD e EMI e estão se expandindo a um CAGR de 7,31% até 2030.

Quais desafios de sustentabilidade enfrentam as bolsas multicamadas de blindagem estática?

Sua construção de materiais mistos complica a reciclagem, impulsionando pesquisas em alternativas de material único e programas de devolução.

Página atualizada pela última vez em: