Tamanho e Participação do Mercado de Embalagens para Cadeia de Frio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Cadeia de Frio por Mordor Intelligence

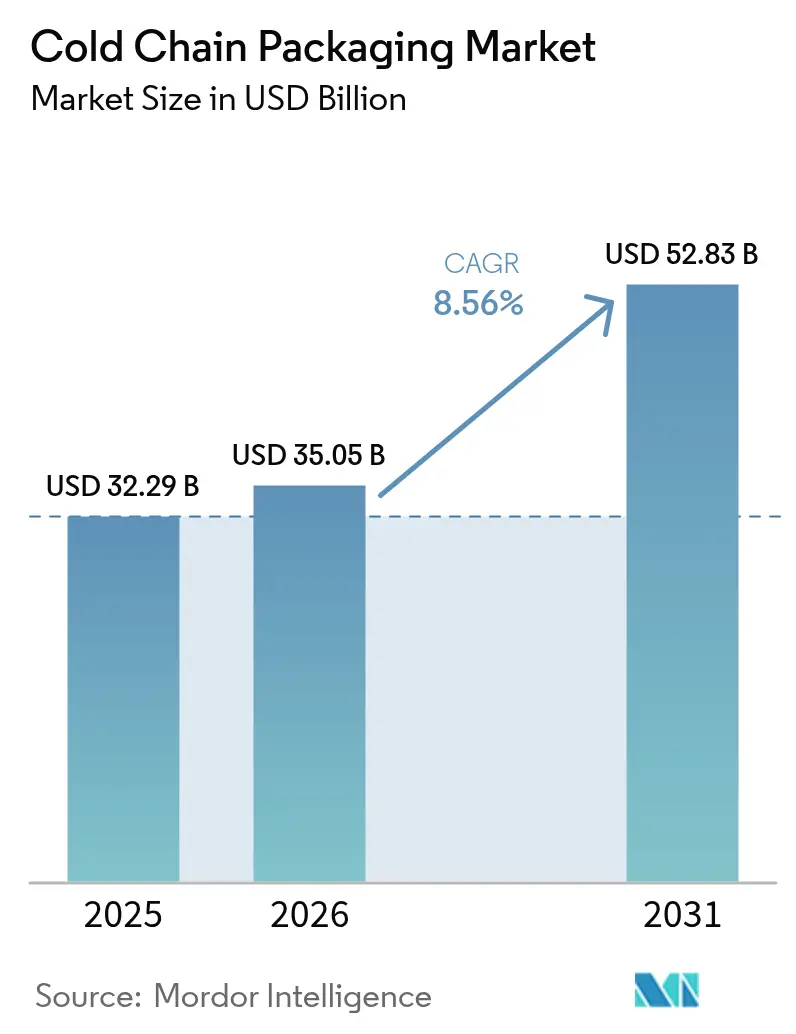

O tamanho do mercado de embalagens para cadeia de frio foi avaliado em USD 32,29 bilhões em 2025 e estima-se que cresça de USD 35,05 bilhões em 2026 para atingir USD 52,83 bilhões até 2031, a uma CAGR de 8,56% durante o período de previsão (2026-2031). O crescimento é sustentado pelo aumento dos volumes de biológicos, pela expansão do cumprimento de pedidos de mercearia no comércio eletrônico e por iniciativas globais de vacinas que padronizam a distribuição com controle de temperatura. Estruturas regulatórias como o 21 CFR 600.15 da Administração de Alimentos e Medicamentos dos Estados Unidos e o novo Regulamento de Embalagens e Resíduos de Embalagens da União Europeia exigem soluções validadas, enquanto o monitoramento IoT em tempo real eleva as expectativas de desempenho. A consolidação entre os principais operadores logísticos amplifica a difusão tecnológica, e as metas corporativas de ESG aceleram a transição para formatos reutilizáveis e de base biológica, remodelando as estratégias dos fornecedores em todo o mercado de embalagens para cadeia de frio.

Principais Conclusões do Relatório

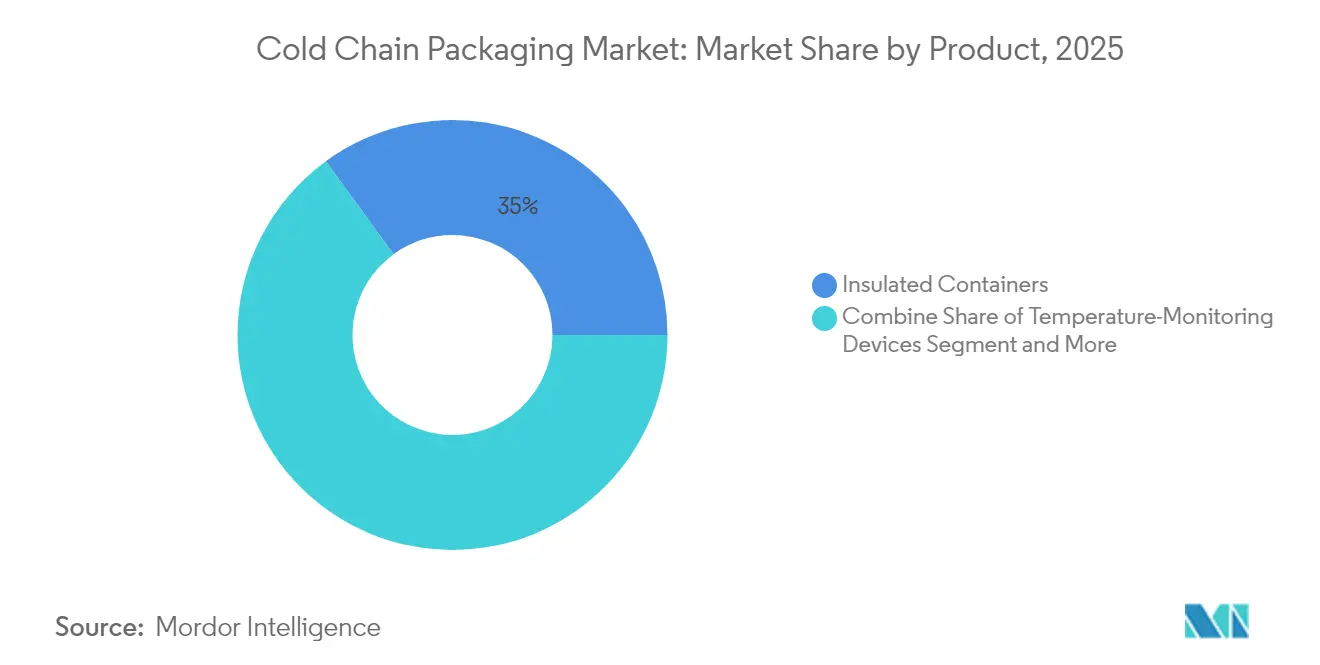

- Por produto, os contêineres isolados lideraram com 35,02% de participação na receita em 2025; os dispositivos de monitoramento de temperatura têm previsão de crescer a uma CAGR de 12,44% até 2031.

- Por sistema de embalagem, as soluções passivas detinham 54,88% da participação do mercado de embalagens para cadeia de frio em 2025, enquanto os sistemas híbridos registram a maior CAGR projetada de 10,05% até 2031.

- Por material, o poliestireno expandido representou 39,87% da participação do tamanho do mercado de embalagens para cadeia de frio em 2025; os materiais de mudança de fase de base biológica avançam a uma CAGR de 10,84% até 2031.

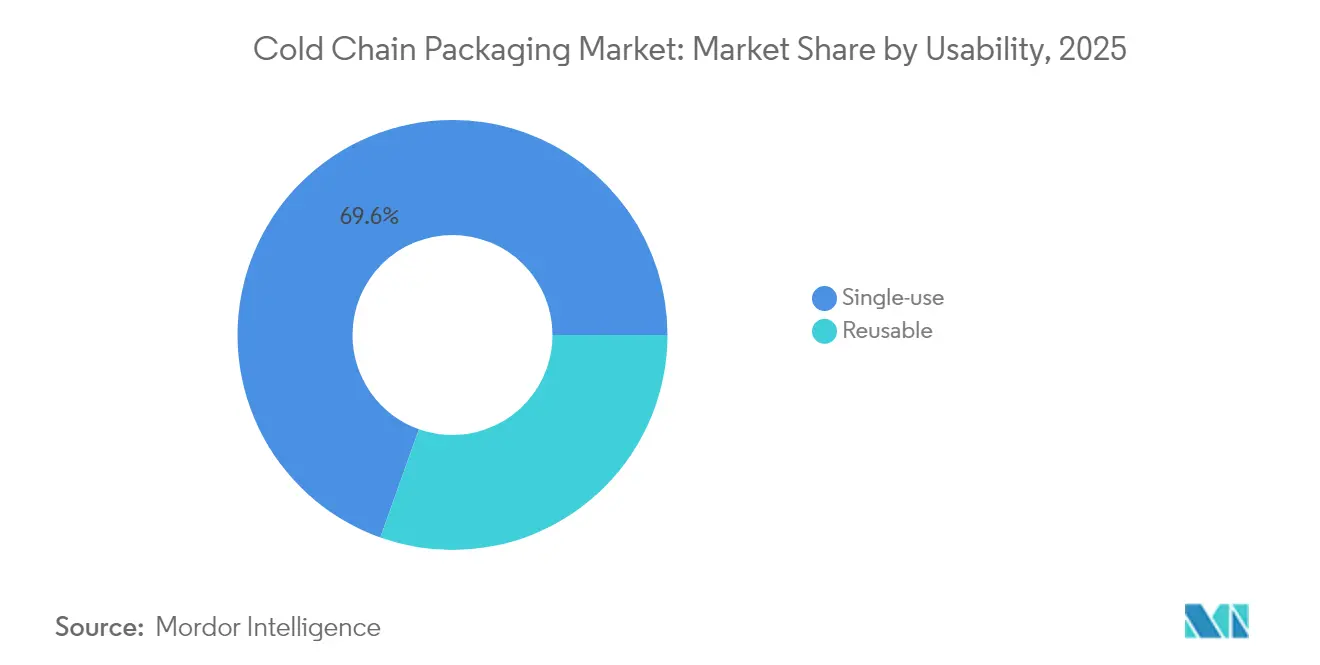

- Por usabilidade, os formatos de uso único comandavam 69,55% de participação em 2025, enquanto as soluções reutilizáveis têm projeção de expansão a uma CAGR de 9,29% até 2031.

- Por aplicação, farmacêuticos e biotecnologia capturaram 44,76% do mercado de embalagens para cadeia de frio em 2025; ensaios clínicos e diagnósticos devem crescer a uma CAGR de 10,98% até 2031.

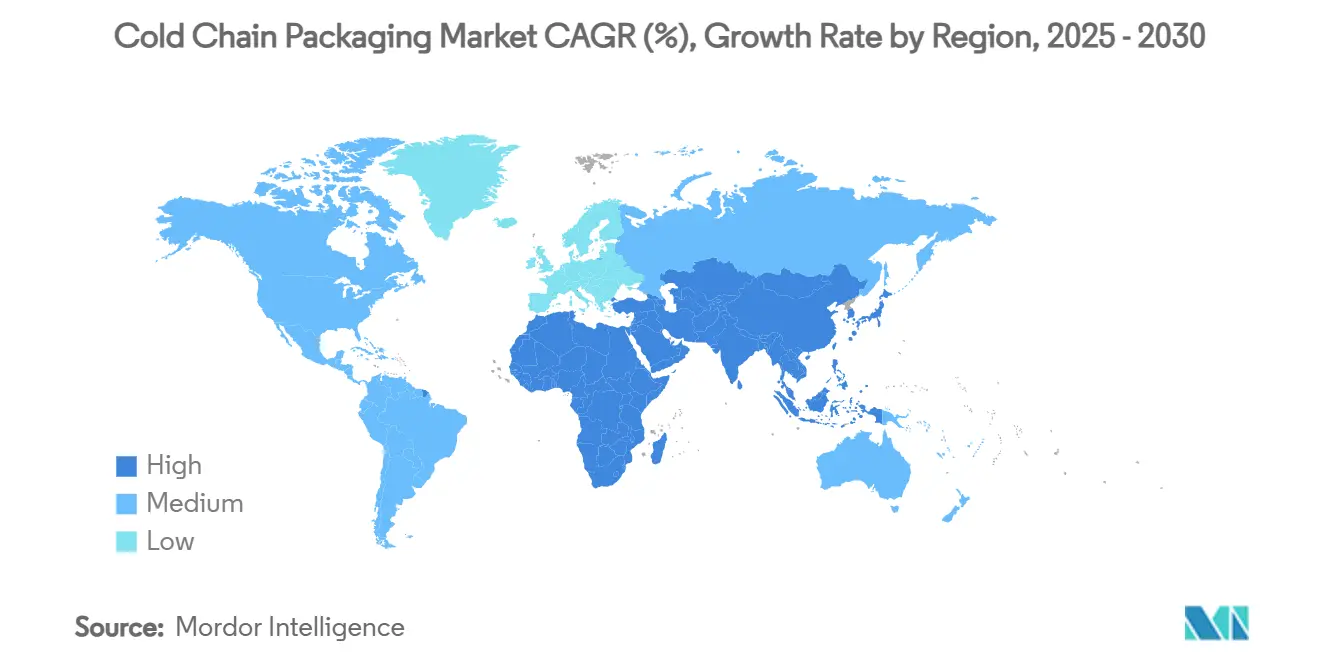

- Por geografia, a Europa liderou com 38,52% de participação em 2025, enquanto a Ásia-Pacífico deve expandir a uma CAGR de 11,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Cadeia de Frio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Logística de biológicos e terapias celulares/gênicas | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico de mercearia e entrega de kits de refeição | +1.5% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Programas globais de vacinas | +1.2% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Demanda por remessas de ensaios clínicos descentralizados | +0.9% | América do Norte, Europa, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Transportadores passivos reutilizáveis para conformidade com ESG | +0.7% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de indicadores inteligentes impulsionada por seguradoras | +0.6% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Logística de Biológicos e Terapias Celulares/Gênicas

Quase metade dos novos medicamentos requer controle de temperatura, e muitas terapias avançadas necessitam de condições criogênicas abaixo de -150 °C. Em janeiro de 2025, a Cryoport apresentou o transportador HV3, que mantém esses níveis ultrabaixos por períodos prolongados, ilustrando a transição do setor para designs especializados. [1]Cryoport, "Cryoport Apresenta o Sistema de Transporte Criogênico HV3 para Terapias Avançadas," gasworld.com Os requisitos de licenciamento de biológicos da FDA exigem evidências validadas de estabilidade durante o transporte, tornando a qualificação de embalagens parte integrante da aprovação do produto.[2]Administração de Alimentos e Medicamentos dos EUA, "Pedidos de Licença de Biológicos e Arquivos Mestres," federalregister.gov As tendências de medicina personalizada intensificam a frequência e o valor das remessas, impulsionando a demanda premium em todo o mercado de embalagens para cadeia de frio.

Expansão do Comércio Eletrônico de Mercearia e Entrega de Kits de Refeição

Os volumes de mercearia online para alimentos refrigerados e congelados aumentam a necessidade de isolamento leve e eficiente em espaço, que suporte a variabilidade da última milha. A HelloFresh utiliza inteligência artificial para ajustar a configuração das embalagens às condições climáticas e às especificidades das rotas, demonstrando como os dados orientam a seleção de materiais. O climaliner Plus com reciclagem na calçada da Ranpak, lançado em abril de 2024, oferece 72 horas de proteção térmica e responde às expectativas de sustentabilidade dos consumidores. Essas inovações expandem o mercado de embalagens para cadeia de frio além dos canais farmacêuticos tradicionais.

Iniciativas Globais de Vacinas em Nações Emergentes

A Gavi, o UNICEF e a OMS estabelecem estruturas de aquisição que definem padrões globais de desempenho. A eletrificação solar de 300 clínicas na Etiópia em 2024 ressalta as restrições de infraestrutura que as embalagens precisam superar. As caixas frias com prevenção de congelamento endossadas pela OMS eliminam o condicionamento de pacotes de gelo e reduzem o desperdício em implantações rurais. Esses programas impulsionam os fornecedores em direção a designs robustos e de rápida implantação, sustentando a demanda em todo o mercado de embalagens para cadeia de frio.

Demanda por Remessas de Ensaios Clínicos Descentralizados

O suporte regulatório para modelos diretos ao paciente aumenta o número de remessas enquanto reduz as cargas. A rotulagem com display digital, reconhecida pela ISPE em 2025, permite atualizações multilíngues em tempo real sem necessidade de rerotulagem. [3]ISPE, "Rotulagem com Display Digital em Suprimentos Clínicos," ispe.org As embalagens devem proteger amostras sensíveis em condições variadas de armazenamento doméstico, favorecendo sistemas passivos de longa duração equipados com sensores inteligentes. Os formatos compatíveis com drones também estão ganhando força, ampliando o alcance do serviço para participantes remotos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas poliméricas | -1.4% | Global, pronunciado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites da economia circular da UE sobre EPS | -0.8% | União Europeia | Médio prazo (2-4 anos) |

| Restrição de capacidade de frete aéreo para transportadores volumosos | -0.6% | Hubs globais de carga aérea | Curto prazo (≤ 2 anos) |

| Limites de bateria de lítio em sistemas ativos | -0.4% | Rotas de transporte aéreo em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Poliméricas

As oscilações de alta nos custos de polietileno e polipropileno comprimem as margens dos conversores e podem atrasar a transição para embalagens reutilizáveis, que exigem maior investimento inicial. Os produtores menores frequentemente carecem de mecanismos de hedge, levando-os a racionalizar portfólios e priorizar contas farmacêuticas de alto valor.

Limites da Economia Circular da UE sobre EPS

O Regulamento de Embalagens e Resíduos de Embalagens, em vigor desde fevereiro de 2025, obriga a reciclabilidade total até 2030. Os fabricantes aceleram o desenvolvimento de alternativas; a solução de fibra TailorTemp da DS Smith, lançada em janeiro de 2025, mantém os produtos resfriados por 36 horas enquanto se encaixa nos fluxos de reciclagem na calçada. DS Smith. As taxas obrigatórias de responsabilidade estendida do produtor elevam os custos de conformidade, impulsionando o mercado de embalagens para cadeia de frio em direção a materiais de base biológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Monitoramento Inteligente Impulsiona a Inovação

Os contêineres isolados forneceram a espinha dorsal das remessas e representaram 35,02% do mercado de embalagens para cadeia de frio em 2025. Apesar dessa dominância, os dispositivos de monitoramento de temperatura registram uma CAGR de 12,44% à medida que as cadeias de suprimentos exigem visibilidade contínua. Etiquetas inteligentes como o indicador de semaglutida da Timestrip ampliam a conformidade para biológicos de alto valor, capturando adoção entre prestadores de serviços de saúde.

A convergência de chips IoT e redes de baixo consumo de energia transforma caixas passivas em ativos conectados. O contêiner híbrido 1500X da SkyCell opera por 270 horas e transmite dados ao vivo, ilustrando como os dispositivos de monitoramento se integram aos substratos de isolamento para limitar desvios de temperatura. Esses avanços atraem seguradoras que agora recompensam a redução comprovada de riscos, expandindo os volumes endereçáveis para fabricantes de dispositivos no mercado de embalagens para cadeia de frio.

Por Sistema de Embalagem: Soluções Híbridas Ganham Impulso

Os transportadores passivos mantiveram 54,88% de participação no tamanho do mercado de embalagens para cadeia de frio em 2025, valorizados pela simplicidade e familiaridade regulatória. Os formatos híbridos, no entanto, registram a CAGR mais rápida de 10,05% ao incorporar sensores e assistência de energia limitada dentro de estruturas tradicionais, equilibrando custo e controle. O Thermal Coat da Va-Q-Tec adiciona uma camada inteligente a caixas legadas e reduz a dependência de unidades totalmente alimentadas.

As companhias aéreas globais apertam as regras de transporte de baterias de lítio, limitando o estado de carga a 30%, o que restringe o uso de contêineres ativos. A coleta de energia solar e a integração de supercapacitores mitigam esse obstáculo e impulsionam os fabricantes em direção a híbridos passivo-ativos. À medida que as auditorias de conformidade se intensificam, os transportadores com rastreabilidade integrada ganham preferência nas aquisições, fortalecendo o crescimento híbrido em todo o mercado de embalagens para cadeia de frio.

Por Material: Materiais de Mudança de Fase de Base Biológica Lideram a Transição para a Sustentabilidade

O poliestireno expandido dominou 39,87% da participação do mercado de embalagens para cadeia de frio em 2025 devido à eficiência de custo. O escrutínio regulatório, no entanto, eleva a demanda por materiais de mudança de fase de base biológica, que crescem a uma CAGR de 10,84%. Pesquisa da MDPI em 2025 mostrou que materiais de mudança de fase microencapsulados entregam 144,3 kJ/kg de calor latente, atendendo aos requisitos farmacêuticos de 2 °C a 8 °C enquanto permitem a reciclagem.

Painéis de vácuo e espumas fenólicas atendem a nichos premium que buscam paredes mais finas e maior duração. Meios de resfriamento de esponja de celulose, documentados por estudos revisados por pares, adicionam benefícios antimicrobianos e biodegradabilidade, alinhando-se com as metas circulares da UE. A diversificação de materiais, portanto, acelera, migrando o mercado de embalagens para cadeia de frio em direção à circularidade sem comprometer o desempenho.

Por Usabilidade: Sistemas Reutilizáveis Ganham Tração em ESG

Os designs de uso único ainda ocupavam 69,55% das remessas em 2025 devido ao controle de contaminação e à facilidade logística. Os compromissos corporativos de sustentabilidade agora favorecem ciclos fechados: a Cold Chain Technologies tem como meta a eliminação de 100 milhões de libras de resíduos em aterros até 2025 por meio de frotas reutilizáveis, reportando 60% de economia em combustíveis fósseis em rotas maduras.

O rastreamento de ativos via IoT reduz as taxas de perda e maximiza as rotações, encurtando o retorno do investimento para menos de oito viagens em rotas de alta frequência. Modelos de aluguel como o serviço Orion r® da Sonoco transferem o capex para opex, ampliando a adoção entre exportadores farmacêuticos de médio porte. Esses incentivos sustentam a CAGR de 9,29% para formatos reutilizáveis em todo o mercado de embalagens para cadeia de frio.

Por Aplicação: Ensaios Clínicos Impulsionam a Demanda Especializada

Farmacêuticos e biotecnologia representaram 44,76% da receita em 2025, impulsionados por protocolos rigorosos de 2 °C a 8 °C e -20 °C. Os ensaios clínicos descentralizados elevam a demanda por caixas pequenas de entrega direta ao paciente e impulsionam uma CAGR de 10,98% no segmento. A rotulagem digital reconhecida pela ISPE elimina a sobreposição manual de etiquetas, reduzindo erros e atendendo às regras multilíngues.

As aplicações alimentares permanecem com alto volume, especialmente laticínios e sobremesas congeladas que requerem tempos de manutenção moderados. A transferência de indicadores de grau farmacêutico para o transporte de frutos do mar premium eleva os padrões de qualidade. Os fluxos químicos e industriais utilizam tambores compatíveis com criogenia para resinas especiais, adicionando demanda incremental ao mercado de embalagens para cadeia de frio.

Análise de Segmentos: Por Aplicação do Usuário Final

Análise Geográfica

A participação de 38,96% da Europa em 2024 reflete clusters farmacêuticos maduros, infraestrutura avançada e ênfase regulatória na redução de carbono. A Agência Europeia de Medicamentos atualizou as diretrizes em 2025, promovendo uma validação mais ampla de sistemas reutilizáveis. As instalações alemãs da Va-Q-Tec ancoram a inovação regional, enquanto a nova produção holandesa da Cold Chain Technologies encurta os prazos de entrega para clientes de ciências da vida.

A Ásia-Pacífico registra a maior CAGR de 12,02% até 2030, impulsionada pela expansão da capacidade farmacêutica na Índia e pelo aumento da produção de biológicos na Coreia do Sul. Os programas governamentais de vacinas mobilizam a logística refrigerada, e os fornecedores locais fazem parceria com o novo hub do Reino Unido da Cryoport para replicar as melhores práticas em toda a região. À medida que a infraestrutura escala, os players regionais especificam cada vez mais contêineres híbridos para navegar em redes de energia variáveis, fortalecendo o mercado de embalagens para cadeia de frio na região.

A América do Norte continua a investir em serialização e rastreabilidade sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos, reforçando a demanda por transportadores inteligentes. O comércio transfronteiriço com o México sustenta os fluxos de produtos agrícolas com controle de temperatura, enquanto as empresas de biológicos do Canadá testam materiais de mudança de fase de base biológica. O Oriente Médio e a África se beneficiam do armazenamento solar apoiado pela Gavi que eleva a cobertura vacinal, e a América Latina melhora as exportações de frutos do mar por meio de coberturas de paletes isoladas. Esse cenário diversificado garante que o mercado de embalagens para cadeia de frio permaneça geograficamente equilibrado, com a Ásia-Pacífico fornecendo a maior parte do crescimento incremental.

Cenário Competitivo

O mercado de embalagens para cadeia de frio é moderadamente fragmentado, mas em consolidação. Os integradores globais buscam escala e profundidade tecnológica; a aquisição da CRYOPDP pela DHL em março de 2025 adicionou 600.000 remessas anuais de ciências da vida e ampliou o alcance na Ásia-Pacífico e na EMEA. A compra de USD 1,8 bilhão da TOPPAN da unidade de Embalagens Termoformadas e Flexíveis da Sonoco ampliou seu portfólio de materiais sustentáveis.

Titulares como Sonoco ThermoSafe, Pelican BioThermal e Va-Q-Tec defendem participação por meio de portfólios de patentes em isolamento a vácuo e monitoramento híbrido. Fornecedores de tecnologia emergentes como a Wiliot incorporam sensores do tamanho de selos postais que transmitem via Bluetooth, transformando cada caixa em um nó de dados. As alianças estratégicas florescem; o acordo de 2024 da Envirotainer com uma grande companhia aérea promove o uso de combustível de aviação sustentável em rotas com controle de temperatura.

A concorrência agora depende do alinhamento entre desempenho e reciclabilidade. O TailorTemp de fibra da DS Smith, os revestimentos térmicos de papel da Ranpak e os contêineres híbridos de longa duração da SkyCell se diferenciam por economias de carbono verificadas. Os fornecedores que não investem em plataformas prontas para a economia circular correm o risco de exclusão das listas de fornecedores farmacêuticos, aguçando os ciclos de inovação em todo o mercado de embalagens para cadeia de frio.

Líderes do Setor de Embalagens para Cadeia de Frio

Cold Chain Technologies

Cryopak

Sonoco ThermoSafe

Sofrigam Company

Softbox Systems Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Cryoport apresentou o transportador criogênico HV3 para terapias avançadas, oferecendo tempos de manutenção de temperatura ultrabaixa aprimorados.

- Janeiro de 2025: A DS Smith lançou o TailorTemp na PharmaPack Europe, uma solução de fibra totalmente reciclável que oferece resfriamento por 36 horas.

- Dezembro de 2024: A Sonoco concluiu a compra de USD 4,2 bilhões da Eviosys, expandindo sua plataforma de embalagens metálicas.

- Junho de 2024: A Cold Chain Technologies inaugurou um centro de fabricação e distribuição em Breda, Países Baixos, ampliando a capacidade de fornecimento europeia.

Escopo do Relatório do Mercado Global de Embalagens para Cadeia de Frio

Um produto de cadeia de frio é definido como qualquer produto sensível à temperatura, como alimentos congelados, amostras de pesquisa ou produtos farmacêuticos. A embalagem para cadeia de frio é vital para manter a integridade térmica de produtos sensíveis à temperatura durante o transporte. A embalagem para cadeia de frio pode utilizar métodos de embalagem ativa ou passiva.

As configurações de embalagem ativa são geralmente contêineres arrendados que empregam uma fonte de energia, baterias ou eletricidade, e um termostato para controlar o aquecimento ou resfriamento dentro do contêiner de transporte.

As configurações de embalagem passiva são contêineres fabricados que utilizam embalagens isoladas, como poliestireno, poliuretano ou painéis de isolamento a vácuo, e materiais de mudança de fase (PCM) para manter uma temperatura desejada dentro do contêiner de transporte.

| Contêineres Isolados |

| Transportadores Isolados |

| Refrigerantes, Pacotes de Gel e Materiais de Mudança de Fase |

| Dispositivos de Monitoramento de Temperatura |

| Painéis de Isolamento a Vácuo |

| Sistemas de Gelo Seco |

| Sistemas Ativos |

| Sistemas Passivos |

| Sistemas Híbridos |

| Poliestireno Expandido (EPS) |

| Poliuretano (PUR) |

| Painéis de Isolamento a Vácuo (VIP) |

| Polipropileno Expandido (EPP) |

| Materiais de Mudança de Fase de Base Biológica |

| Papelão Ondulado com Revestimentos de Barreira |

| Espumas de Alto Desempenho (Fenólica, PIR) |

| Uso único |

| Reutilizável |

| Farmacêuticos e Biotecnologia |

| Ensaios Clínicos e Diagnósticos |

| Laticínios e Sobremesas Congeladas |

| Carnes e Frutos do Mar |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Produto | Contêineres Isolados | ||

| Transportadores Isolados | |||

| Refrigerantes, Pacotes de Gel e Materiais de Mudança de Fase | |||

| Dispositivos de Monitoramento de Temperatura | |||

| Painéis de Isolamento a Vácuo | |||

| Sistemas de Gelo Seco | |||

| Por Sistema de Embalagem | Sistemas Ativos | ||

| Sistemas Passivos | |||

| Sistemas Híbridos | |||

| Por Material | Poliestireno Expandido (EPS) | ||

| Poliuretano (PUR) | |||

| Painéis de Isolamento a Vácuo (VIP) | |||

| Polipropileno Expandido (EPP) | |||

| Materiais de Mudança de Fase de Base Biológica | |||

| Papelão Ondulado com Revestimentos de Barreira | |||

| Espumas de Alto Desempenho (Fenólica, PIR) | |||

| Por Usabilidade | Uso único | ||

| Reutilizável | |||

| Por Aplicação | Farmacêuticos e Biotecnologia | ||

| Ensaios Clínicos e Diagnósticos | |||

| Laticínios e Sobremesas Congeladas | |||

| Carnes e Frutos do Mar | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para cadeia de frio e o crescimento esperado?

O mercado está em USD 35,05 bilhões em 2026 e tem projeção de atingir USD 52,83 bilhões até 2031, refletindo uma CAGR de 8,56%.

Qual segmento está crescendo mais rapidamente no mercado de embalagens para cadeia de frio?

Os dispositivos de monitoramento de temperatura lideram com uma CAGR de 12,44%, à medida que as cadeias de suprimentos priorizam a visibilidade em tempo real.

Como as regulamentações de sustentabilidade influenciam as escolhas de materiais?

O requisito da UE de reciclabilidade total até 2030 acelera a transição do EPS para materiais de mudança de fase de base biológica e soluções de isolamento de fibra.

Por que os sistemas de embalagem híbridos estão ganhando força?

Os transportadores híbridos combinam isolamento passivo com sensores inteligentes, equilibrando custo com conformidade regulatória, e estão expandindo a uma CAGR de 10,05%.

O que impulsiona o rápido crescimento do mercado de embalagens para cadeia de frio na Ásia-Pacífico?

A expansão da fabricação farmacêutica, a logística de vacinas e a modernização da infraestrutura de refrigeração impulsionam a região a uma CAGR de 11,63%.

Como os formatos de embalagem reutilizáveis afetam o custo total de propriedade?

O rastreamento habilitado por IoT e os modelos de aluguel reduzem perdas e despesas de capital, encurtando os períodos de retorno do investimento para menos de oito ciclos de transporte em rotas de alta frequência.

Página atualizada pela última vez em: