Tamanho e Participação do Mercado de Embalagens Isoladas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Isoladas por Mordor Intelligence

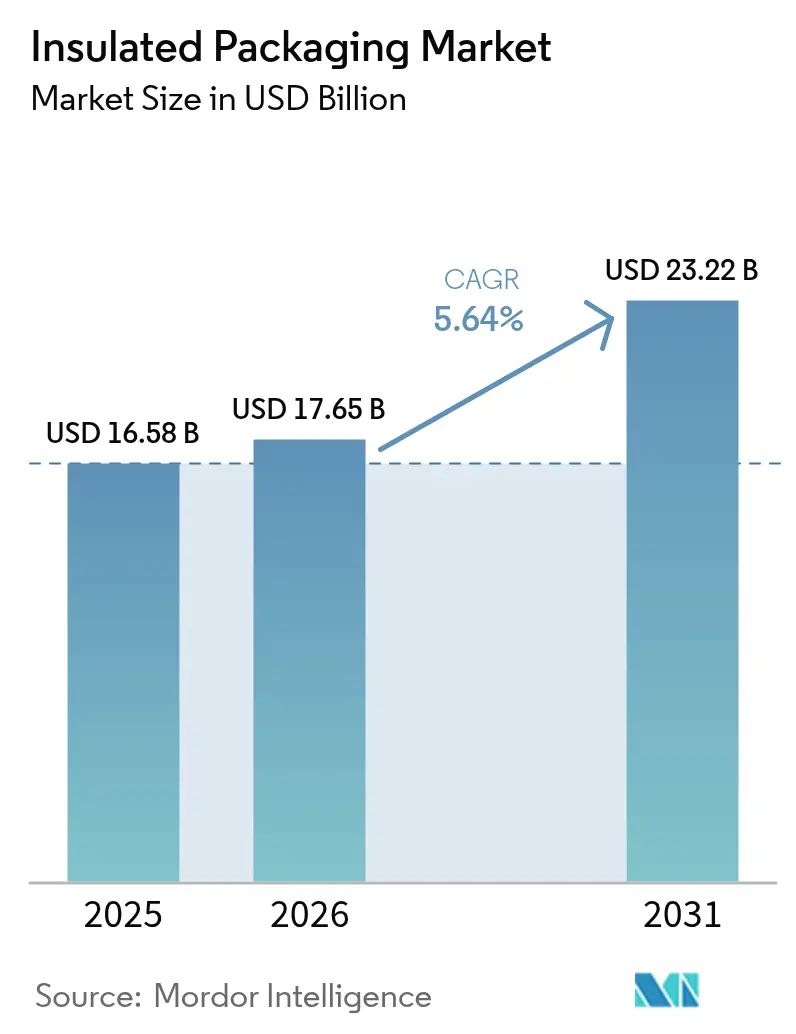

O tamanho do Mercado de Embalagens Isoladas deve crescer de USD 16,58 bilhões em 2025 para USD 17,65 bilhões em 2026 e está previsto para atingir USD 23,22 bilhões até 2031 a um CAGR de 5,64% no período 2026-2031.

A robusta penetração do comércio eletrônico em categorias sensíveis à temperatura, o aumento da produção de biológicos e a adoção de entrega de alimentos estão remodelando os modelos de custo em direção à otimização do custo total de entrega, que considera perdas por deterioração, logística reversa e intensidade de carbono. As margens dos conversores se estreitaram em 2024-2025 à medida que os preços à vista do poliestireno variaram 18-22% de trimestre a trimestre, impulsionando testes com aerogéis de base biológica e materiais de mudança de fase que limitam a exposição a matérias-primas petroquímicas. Os mandatos de sustentabilidade são igualmente catalisadores: a regra de reciclabilidade até 2030 da União Europeia está impulsionando formatos à base de fibra, enquanto os reguladores dos EUA enfatizam a estabilidade registrada por dados em remessas farmacêuticas. A intensidade competitiva é moderada, mas a integração vertical em torno da formulação de materiais de mudança de fase e da detecção por IoT continua a desbloquear poder de precificação.

Principais Conclusões do Relatório

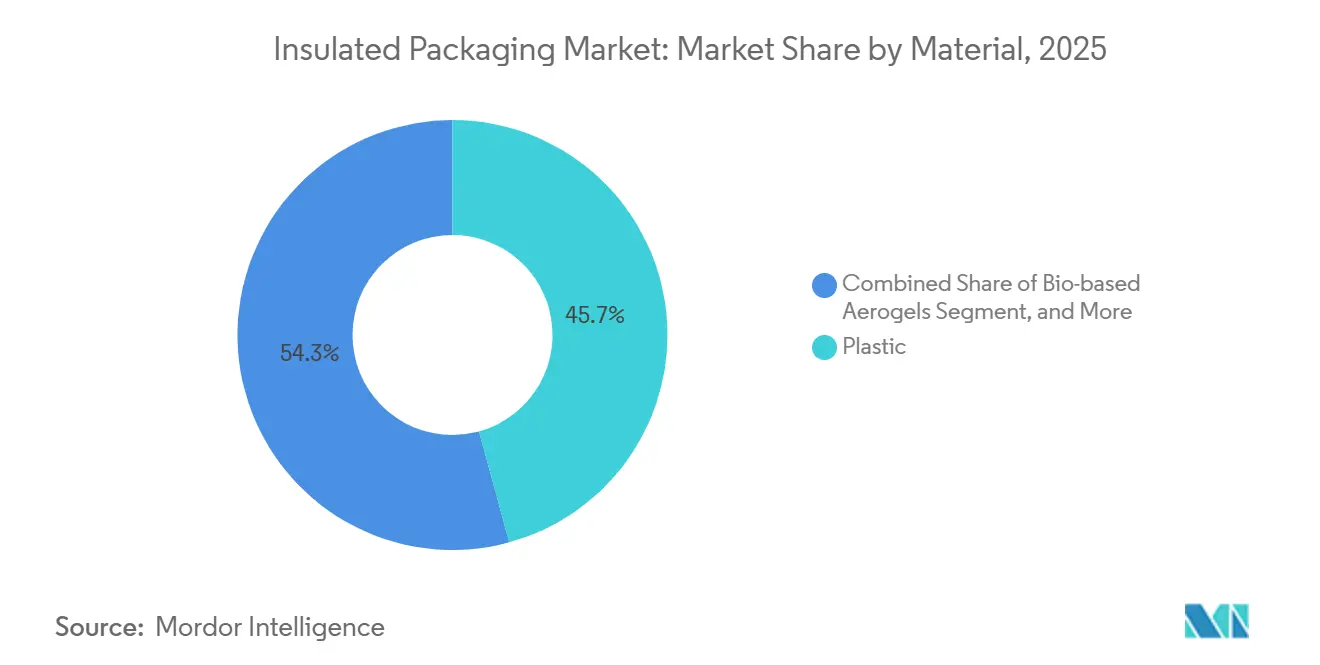

- Por material, o plástico reteve 45,74% da participação do mercado de embalagens isoladas em 2025, enquanto os aerogéis de base biológica estão posicionados para o CAGR mais rápido de 6,89% até 2031.

- Por tipo de produto, caixas e recipientes responderam por 38,31% da receita em 2025, enquanto os transportadores de paletes devem avançar a um CAGR de 6,44% até 2031.

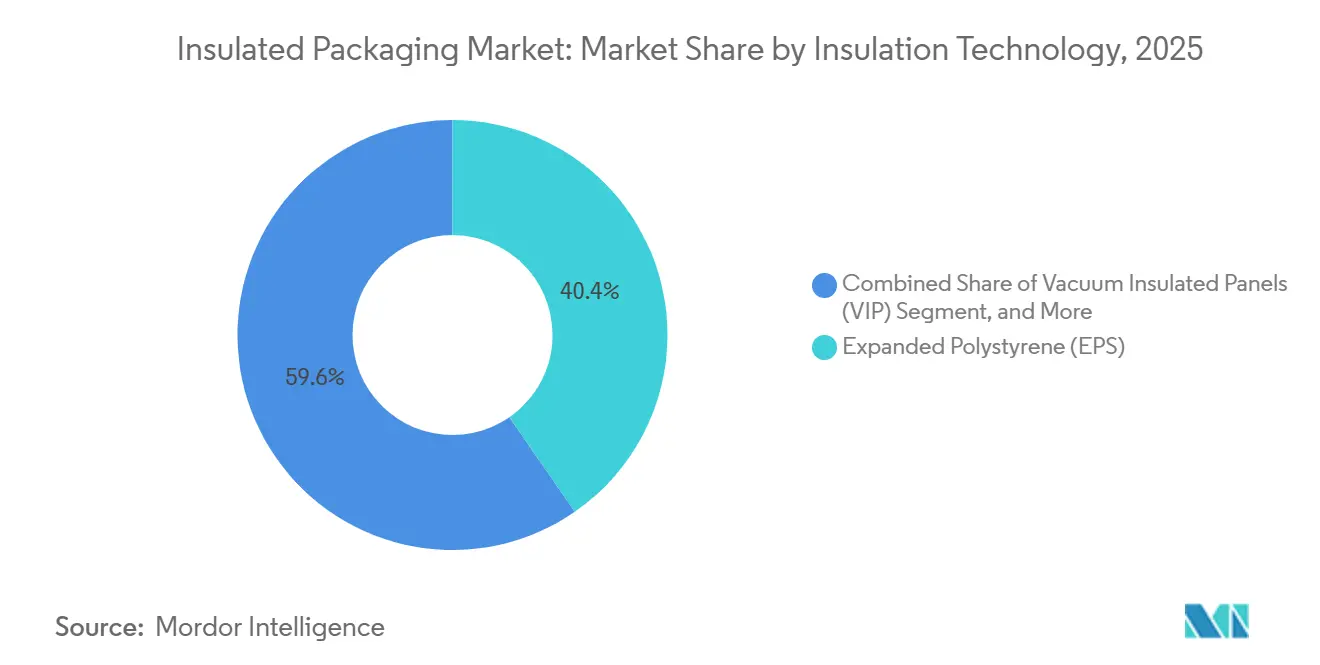

- Por tecnologia de isolamento, o poliestireno expandido liderou com 40,37% do tamanho do mercado de embalagens isoladas em 2025, mas os painéis de isolamento a vácuo registram a perspectiva de CAGR mais alta de 6,39%.

- Por usuário final, alimentos e bebidas dominaram com 48,43% de participação em 2025, enquanto as aplicações farmacêuticas e de biotecnologia se expandirão a um CAGR de 6,71% durante 2026-2031.

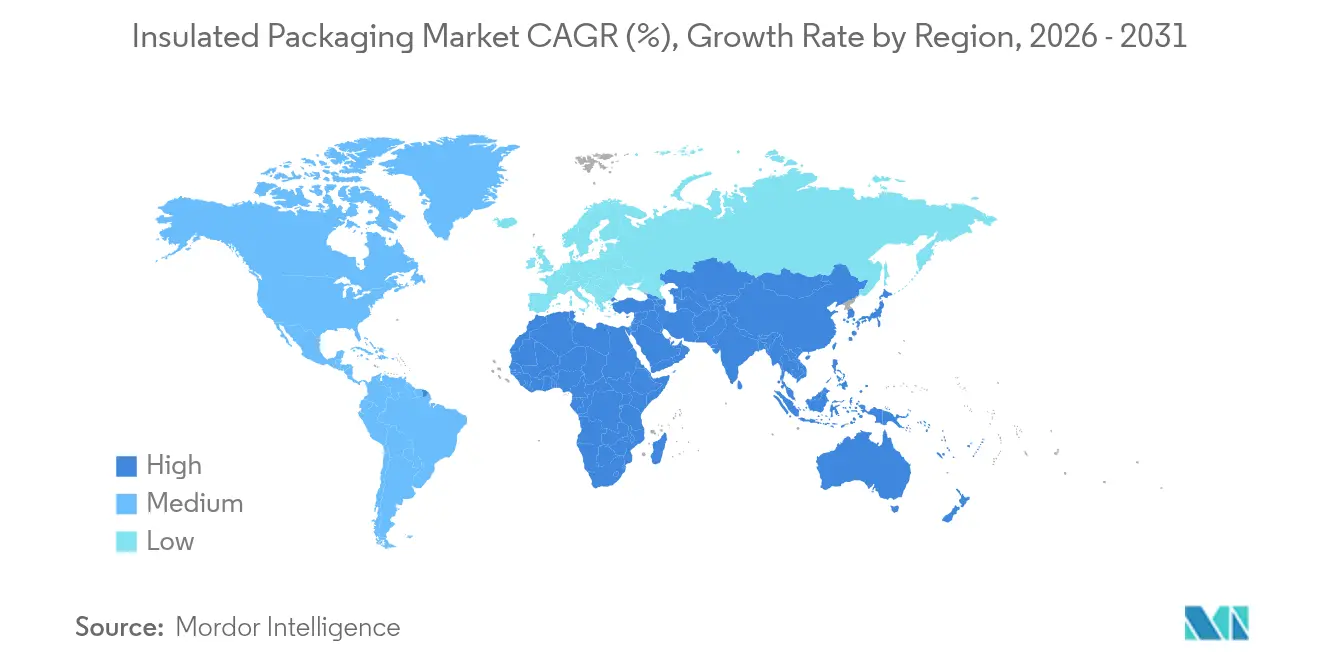

- Por geografia, a América do Norte comandou 31,63% do valor em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 6,59% com base nas exportações de produtos químicos e biossimilares.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Isoladas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda Impulsionada pelo Comércio Eletrônico por Transportadores Termicamente Eficientes | +1.8% | Global, Especialmente América do Norte e Europa | Médio Prazo (2 a 4 Anos) |

| Crescentes Investimentos Globais em Cadeia de Frio para Biológicos e Kits de Refeição | +1.5% | América do Norte, Europa, Ásia-Pacífico | Longo Prazo (≥4 Anos) |

| Adoção Rápida de Tecnologias de Materiais de Mudança de Fase e Painéis de Isolamento a Vácuo para Entrega na Última Milha | +1.2% | América do Norte Urbana, Europa, Ásia-Pacífico | Curto Prazo (≤2 Anos) |

| Mandatos de Sustentabilidade Acelerando a Transição para Isolantes à Base de Fibra | +1.0% | Europa, América do Norte, Expansão para Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Expansão das Redes de Comércio Rápido de Supermercados | +0.8% | Ásia-Pacífico Urbana, Metrópoles da América do Norte | Curto Prazo (≤2 Anos) |

| Exportações de Produtos Químicos Especiais Sensíveis à Temperatura da Ásia-Pacífico | +0.6% | Núcleo da Ásia-Pacífico, Rotas de Exportação para Oriente Médio e África | Longo Prazo (≥4 Anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Impulsionada pelo Comércio Eletrônico por Transportadores Termicamente Eficientes

Supermercados diretos ao consumidor, refeições congeladas e suplementos nutricionais agora exigem embalagens que protejam a integridade do produto por até quatro horas após a entrega na porta, um padrão antes limitado à logística farmacêutica. As plataformas de kits de refeição exigem formatos compactos e de alto valor R para permanecer abaixo dos limites de peso dimensional de encomendas, uma vantagem proporcionada pelos painéis de isolamento a vácuo que atingem R-30 em um perfil de 20 mm.[1]Pelican BioThermal, "Especificações CoolPall Flex," pelicanbiothermal.com A fragmentação dos volumes de pedidos — cada residência recebe sua própria unidade isolada — acabou por expandir a demanda total apesar das paredes de embalagem mais finas por unidade. O comércio eletrônico transfronteiriço introduz incerteza no tempo de trânsito, levando a uma adoção mais ampla de materiais de mudança de fase para amortecer picos de temperatura na ausência de regulamentações sobre gelo seco.[2]Associação Internacional de Trânsito Seguro, "Padrões de Teste de Embalagens Térmicas," ista.org

Crescentes Investimentos Globais em Cadeia de Frio para Biológicos e Kits de Refeição

As expansões de capacidade em anticorpos monoclonais, vacinas de mRNA e terapias celulares superaram a disponibilidade de ativos de remessa validados. As soluções certificadas pela Associação Internacional de Trânsito Seguro (ISTA) que garantem estabilidade de ±2 °C em perfis sazonais são agora requisitos básicos para patrocinadores farmacêuticos. A Cold Chain Technologies respondeu com um transportador de palete de 1.600 L introduzido em 2025, permitindo a consolidação de doses e uma redução de 30-40% no custo de embalagem por frasco. O crescimento paralelo em kits de refeição premium reforça o volume para formatos de alto desempenho, permitindo que os conversores amortizem os custos de P&D em ambos os mercados finais.

Adoção Rápida de Tecnologias de Materiais de Mudança de Fase e Painéis de Isolamento a Vácuo para Entrega na Última Milha

A entrega no mesmo dia em áreas urbanas comprime as janelas de trânsito para 4-6 horas, incentivando sistemas leves e compactos. Os materiais de mudança de fase aproveitam o calor latente para estabilizar o conteúdo enquanto reduzem o peso das bolsas de gel. A queda nos preços dos painéis de isolamento a vácuo — redução de 15-20% anualmente à medida que a escala aumenta — move os painéis além do setor farmacêutico para café gourmet e frutos do mar. Cascas reforçadas e protetores de bordas mitigam o risco de perfuração em linhas de triagem automatizadas, expandindo os casos de uso endereçáveis. O ponto fraco da tecnologia, a vulnerabilidade à perfuração, está sendo abordado por meio de cascas externas laminadas e designs de proteção de bordas que suportam os rigores da triagem de encomendas. Os conversores que dominam a formulação de materiais de mudança de fase e a laminação de painéis de isolamento a vácuo capturarão prêmios de margem, enquanto aqueles que dependem exclusivamente de espuma de commodities enfrentarão comoditização à medida que os clientes exigem diferenciação de desempenho.

Mandatos de Sustentabilidade Acelerando a Transição para Isolantes à Base de Fibra

Os requisitos de reciclabilidade europeus, em vigor a partir de 2030, desfavorecem categoricamente as espumas de múltiplos materiais. A Tetra Pak investiu EUR 60 milhões (USD 67,8 milhões) na Suécia para pilotar barreiras à base de papel que rivalizam com o desempenho de cadeia de frio de 48 horas. O complexo de fibra moldada de USD 100 milhões da Huhtamaki em Indiana fornece transportadores recicláveis na calçada com bolsos de material de mudança de fase, atendendo aos compromissos dos varejistas de remover o poliestireno expandido das entregas de supermercado eletrônico. Os primeiros adotantes garantem prêmios de preço em nichos orgânicos e farmacêuticos especiais onde os consumidores recompensam embalagens visivelmente sustentáveis. Os proprietários de marcas enfrentam uma escolha estratégica: absorver custos de embalagem 10-15% mais altos para cumprir os compromissos de sustentabilidade ou arriscar danos à reputação e possíveis penalidades regulatórias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Polímeros Comprimindo as Margens dos Conversores | -0.9% | Global, Agudo na Ásia-Pacífico e América do Norte | Curto Prazo (≤2 Anos) |

| Reciclabilidade Limitada na Calçada de Sachês de Múltiplas Camadas | -0.6% | Europa, América do Norte, Crescente Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Padrões Inconsistentes de Teste Térmico Inflacionando os Custos de Certificação | -0.5% | Corredores Globais de Exportação Farmacêutica e Alimentar | Médio Prazo (2 a 4 Anos) |

| Altos Requisitos de Investimento de Capital para Escalar a Produção de Aerogéis de Base Biológica | -0.4% | Instalações Piloto na Europa e América do Norte | Longo Prazo (≥4 Anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Polímeros Comprimindo as Margens dos Conversores

A matéria-prima de poliestireno foi negociada entre USD 1.200 e USD 1.550 por tonelada durante 2024-2025, à medida que as oscilações nos preços do petróleo bruto e as interrupções em craqueadores perturbaram o fornecimento.[3]Plastics News, "Volatilidade dos Preços do Poliestireno e Tendências de Mercado," plasticsnews.com Os conversores com bloqueios de preço de 60 dias absorveram perdas de margem quando os clientes resistiram a aumentos no meio do contrato. Os players maiores equilibraram a volatilidade por meio de hedge e portfólios de materiais mistos, enquanto as empresas menores tornaram-se alvos de aquisição para operadores de escala que buscavam ativos em dificuldades. A dinâmica favorece os produtores verticalmente integrados que controlam a formulação de resinas ou têm portfólios de materiais diversificados abrangendo espuma, fibra e substratos de base biológica. O risco de preço dos polímeros também acelera a P&D em alternativas não petroquímicas; aerogéis de base biológica derivados de resíduos agrícolas ou algas desvinculam a economia do isolamento dos mercados de petróleo, embora os volumes de produção atuais permaneçam abaixo da escala e os custos unitários excedam a espuma convencional em 2-3 vezes.

Reciclabilidade Limitada na Calçada de Sachês de Múltiplas Camadas

Os laminados de folha de alumínio e polietileno de alto desempenho não podem ser separados em instalações municipais, gerando taxas de responsabilidade estendida do produtor em mercados como Alemanha e Califórnia.[4]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," ec.europa.eu Os proprietários de marcas estão agora testando formatos de polietileno mono-material ou fibra, apesar de ligeiros comprometimentos térmicos. Uma sacola de supermercado à base de papel lançada em 2025 atende a janelas de comércio rápido de duas horas e custa 20% menos do que a espuma rígida, ilustrando o rápido potencial de substituição. A transição cria um mercado de dois níveis: remessas farmacêuticas premium que priorizam o desempenho e aceitam o descarte em aterro, versus aplicações alimentares de mercado de massa que priorizam a reciclabilidade e aceitam janelas térmicas mais curtas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Substratos de Base Biológica Desafiam a Predominância do Plástico

As espumas plásticas capturaram 45,74% da participação do mercado de embalagens isoladas em 2025, ancoradas por cadeias de fornecimento maduras de poliestireno expandido e poliuretano que oferecem uma equação custo-desempenho previsível. No entanto, os aerogéis de base biológica devem crescer mais rapidamente a um CAGR de 6,89%, incentivados pelas taxas de responsabilidade estendida do produtor que penalizam os insumos de origem fóssil. Os conversores veem os compósitos de micélio — cultivados a partir de resíduos agrícolas em painéis rígidos em 10 dias — como uma rota para isolamento reciclável na calçada com valor R competitivo. Os formatos de papel e fibra de madeira, embora recicláveis, precisam de revestimentos de barreira para resistir à umidade ambiente, uma lacuna que a Tetra Pak visa com sua fibra revestida com barreira prevista para lançamento em 2027. As microesferas de vidro e as folhas metálicas preenchem transportadores farmacêuticos reutilizáveis de nicho e alto valor que amortizam as penalidades de peso em mais de 20 ciclos.

As sobretaxas de frete baseadas em peso, por sua vez, direcionam as marcas de alimentos de commodities para o plástico leve, mesmo com as agendas de sustentabilidade à espreita. Os têxteis infundidos com aerogel estão em comercialização inicial, reservados para cargas de terapia celular onde os custos de embalagem são imateriais em relação ao valor da carga. O mercado de embalagens isoladas para biológicos premium, portanto, gravita em direção a compósitos avançados, enquanto os volumes de supermercado em massa provavelmente permanecerão com o poliestireno expandido até que choques regulatórios ou de matérias-primas forcem uma migração. A dupla fonte de fornecimento entre espuma e fibra agora aparece em grandes licitações de marcas, sinalizando que a resiliência da cadeia de fornecimento importa tanto quanto o preço unitário.

Por Tipo de Produto: Transportadores de Paletes Ganham Espaço à Medida que o Setor Farmacêutico se Consolida

Caixas e recipientes responderam por 38,31% do tamanho do mercado de embalagens isoladas em 2025, graças à sua versatilidade em kits de refeição, frutos do mar e suplementos especiais. Ainda assim, os transportadores de paletes devem registrar o CAGR mais rápido de 6,44%, à medida que os fabricantes farmacêuticos consolidam paletes para reduzir o desperdício de embalagem por dose em até 40%. Um único palete revestido com painéis de isolamento a vácuo de 1.600 L pode substituir 40 caixas de encomendas, reduzindo a mão de obra nos locais de enchimento e simplificando a logística reversa. Sachês e bolsas, antes favorecidos pela eficiência de peso leve, agora enfrentam obstáculos de reciclabilidade que ameaçam a participação na Europa e em partes da América do Norte, onde as taxas de responsabilidade estendida do produtor penalizam os laminados de múltiplas camadas.

Envoltórios e revestimentos permanecem essenciais como isolamento secundário, revestindo tanto caixas quanto paletes para proteger contra condensação e perfuração no frete multimodal. Os operadores de kits de refeição de varejo também colocam envoltórios refletivos finos em torno de embalagens de proteína refrigerada para estender a vida útil durante o manuseio pelo consumidor. O crescimento no comércio rápido de supermercados reforça a demanda por revestimentos dobráveis que se encaixam nos espaços de micro-atendimento. No geral, a evolução do mix de produtos ressalta uma tendência mais ampla: à medida que as redes de cadeia de frio amadurecem, as economias de escala favorecem cada vez mais os formatos de palete em massa no setor farmacêutico, enquanto o setor alimentar equilibra conveniência com reciclabilidade.

Por Tecnologia de Isolamento: Adoção de Painéis de Isolamento a Vácuo Acelera em Corredores Urbanos

O poliestireno expandido liderou com 40,37% da participação do mercado de embalagens isoladas em 2025, beneficiando-se de décadas de otimização de custos e capacidade global de extrusão. No entanto, os painéis de isolamento a vácuo estão previstos para um CAGR de 6,39% porque os modelos de entrega no mesmo dia valorizam a economia de espaço do isolamento R-30 em uma parede de 20 mm, ajudando os transportadores a evitar sobretaxas dimensionais de encomendas que podem exceder USD 5 por caixa. Os sistemas de materiais de mudança de fase crescem junto com as cargas farmacêuticas que exigem estabilidade de ±2 °C por 96 horas, eliminando os problemas regulatórios do gelo seco. Os laminados de folha refletiva ocupam o nível de valor para entrega de supermercado, fornecendo R-5 em janelas de duas horas ao menor custo de material.

As curvas de custo estão se estreitando: os preços dos painéis de isolamento a vácuo caíram 15-20% anualmente durante 2024-2025 à medida que as linhas de laminação automatizadas escalaram, alimentando a adoção além dos biológicos de alto valor para frutos do mar premium e setores de sobremesas artesanais. Os fornecedores de materiais de mudança de fase inovam ésteres de base biológica que derretem a 0-4 °C, alinhando-se com os padrões de supermercado refrigerado enquanto evitam a classificação de risco. As estruturas de folha de ar permanecem relevantes em mercados de baixo orçamento sem validação rigorosa, reforçando uma pilha de tecnologia estratificada na qual desempenho, carga regulatória e economia de frete ditam a escolha do material.

Por Setor do Usuário Final: Crescimento Farmacêutico Supera o Volume Alimentar

Alimentos e bebidas detinham 48,43% da participação do mercado de embalagens isoladas em 2025, impulsionados pela penetração do comércio eletrônico de supermercados acima de 15% nas principais cidades e pela demanda sustentada por exportações de produtos frescos. Farmacêuticos e biotecnologia, no entanto, se expandirão mais rapidamente a um CAGR de 6,71%, graças à infraestrutura de vacinas de mRNA agora reaproveitada para biossimilares e terapias gênicas que requerem controle de 2-8 °C. A regra 21 CFR Parte 11 da Agência de Alimentos e Medicamentos dos EUA eleva a embalagem de uma caixa passiva para um ativo de registro de dados, levando os conversores a incorporar sensores de IoT que verificam a integridade da temperatura da fábrica ao paciente. As marcas de beleza e cuidados pessoais estão adotando a cadeia de frio com soros probióticos vivos e retinóis sensíveis ao calor, favorecendo embalagens que equilibram estética com função.

Os produtos químicos industriais adicionam bolsões de crescimento, particularmente as exportações da Ásia-Pacífico de catalisadores e polímeros especiais que se degradam acima de 25 °C durante o trânsito marítimo. As margens brutas dos conversores são mais altas no setor farmacêutico do que no alimentar, incentivando a priorização de capacidade para transportadores validados, mesmo que os volumes de kits de refeição dominem a tonelagem. Oportunidades de venda cruzada surgem à medida que as plataformas de materiais originalmente ajustadas para vacinas migram para frutos do mar premium ou mercados de cerveja artesanal que buscam maior vida útil. Consequentemente, os conversores diversificados protegem o risco de ciclo ao abranger segmentos regulados e de consumo, mantendo ativos de fabricação compartilhados para eficiência de escala.

Análise Geográfica

A América do Norte respondeu por 31,63% do valor global em 2025, com base no comércio eletrônico maduro, nos altos gastos com biológicos e na entrega de supermercados que supera 15% do varejo alimentar nas principais cidades. A região continua a priorizar a conformidade farmacêutica registrada por dados, posicionando as embalagens habilitadas por IoT como uma necessidade competitiva.

A Ásia-Pacífico deve se expandir a um CAGR de 6,59%, o mais rápido entre todas as geografias. Os exportadores de produtos químicos especiais chineses e os produtores de vacinas indianos estão ampliando a aquisição de embalagens isoladas para navegar em temperaturas de permanência em portos de 30-40 °C nas rotas para o Oriente Médio e África. As plataformas de supermercado do Sudeste Asiático também estão investindo em armazéns frios e redes de última milha, aumentando assim a penetração de transportadores de maior valor que garantem janelas de frescor de 4 horas.

A Europa enfatiza a reciclabilidade em detrimento do desempenho, acelerando a conversão para fibra e polietileno mono-material para atender aos mandatos da Comissão Europeia para 2030. A América do Sul fica atrás em infraestrutura, restringindo a adoção a espumas de baixo custo, enquanto o Oriente Médio está construindo corredores farmacêuticos que requerem transportadores premium e validados. A África permanece sensível ao preço, absorvendo poliestireno expandido reciclado para exportações de frutos do mar, mas gradualmente adotando híbridos de folha de isolamento a vácuo de custo eficiente à medida que as câmaras frias dos aeroportos entram em operação.

Cenário Competitivo

Os cinco principais fornecedores — Amcor, Sealed Air, Sonoco, WestRock e Mondi — detêm coletivamente aproximadamente 35-40% da receita global, ressaltando uma concentração moderada. Os movimentos estratégicos giram cada vez mais em torno da integração vertical; os conversores adquirem formuladores de materiais de mudança de fase ou fazem parceria com empresas de sensores para agrupar serviços de dados com cada caixa. O complexo de fibra de USD 100 milhões da Huhtamaki em Indiana exemplifica a mudança em direção a substratos recicláveis na calçada para contratos de supermercado eletrônico.

A inovação de materiais é um campo de batalha: a Ecovative Design escala compósitos de micélio, enquanto a Tetra Pak e a Huhtamaki correm para comercializar papelão revestido com aerogel que rivaliza com o desempenho de 48 horas. Os depósitos de patentes se concentram em torno da vedação de bordas de painéis de isolamento a vácuo, microencapsulação de materiais de mudança de fase e químicas de barreira de umidade de fibra. Os players que garantem propriedade intelectual podem licenciar tecnologia ou estabelecer barreiras de preço.

A consolidação continua no nível regional, ilustrada pela aquisição pela Sealed Air em 2024 de um conversor do Sudeste Asiático que reforçou a presença local sem grandes investimentos de capital. Os líderes de espuma de commodities exploram a escala, mas os nichos premium se fragmentam entre especialistas que oferecem sustentabilidade, expertise regulatória ou integração de IoT, criando uma competição em duas velocidades dentro do mercado de embalagens isoladas.

Líderes do Setor de Embalagens Isoladas

Sonoco Products Company

International Paper Company

Cryopak Industries Inc.

Amcor PLC

Smurfit WestRock plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Tetra Pak alocou EUR 60 milhões (USD 67,8 milhões) para uma planta piloto sueca produzindo barreiras à base de papel com duração térmica de 48 horas.

- Fevereiro de 2025: A Insulated Products Corporation lançou uma sacola de supermercado de papel projetada para atendimento de comércio rápido de duas horas.

- Fevereiro de 2025: A Cold Chain Technologies estreou o transportador de palete CCT Tower Elite de 1.600 L com painéis de isolamento a vácuo integrados.

- Maio de 2025: A Tetra Pak Reino Unido investiu GBP 1,4 milhão (USD 1,82 milhão) em uma linha de reciclagem para recuperar fibra de caixas isoladas usadas.

Escopo do Relatório Global do Mercado de Embalagens Isoladas

O Relatório do Mercado de Embalagens Isoladas é Segmentado por Material (Plástico, Papel e Fibra de Madeira, Vidro, Folhas Metálicas, Aerogéis de Base Biológica, Outros Tipos de Material), Tipo de Produto (Sachês e Bolsas, Caixas e Recipientes, Transportadores de Paletes, Envoltórios e Revestimentos), Tecnologia de Isolamento (Poliestireno Expandido, Painéis de Isolamento a Vácuo, Sistemas de Materiais de Mudança de Fase, Laminado de Folha Refletiva), Setor do Usuário Final (Alimentos e Bebidas, Farmacêutico e Biotecnologia, Produtos Químicos Industriais, Beleza e Cuidados Pessoais, Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plástico |

| Papel e Fibra de Madeira |

| Vidro |

| Folhas Metálicas |

| Aerogéis de Base Biológica |

| Outros Tipos de Material |

| Sachês e Bolsas |

| Caixas e Recipientes |

| Transportadores de Paletes |

| Envoltórios e Revestimentos |

| Poliestireno Expandido (EPS) |

| Painéis de Isolamento a Vácuo (VIP) |

| Sistemas de Materiais de Mudança de Fase (PCM) |

| Laminado de Folha Refletiva |

| Alimentos e Bebidas |

| Farmacêutico e Biotecnologia |

| Produtos Químicos Industriais |

| Beleza e Cuidados Pessoais |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Material | Plástico | |

| Papel e Fibra de Madeira | ||

| Vidro | ||

| Folhas Metálicas | ||

| Aerogéis de Base Biológica | ||

| Outros Tipos de Material | ||

| Por Tipo de Produto | Sachês e Bolsas | |

| Caixas e Recipientes | ||

| Transportadores de Paletes | ||

| Envoltórios e Revestimentos | ||

| Por Tecnologia de Isolamento | Poliestireno Expandido (EPS) | |

| Painéis de Isolamento a Vácuo (VIP) | ||

| Sistemas de Materiais de Mudança de Fase (PCM) | ||

| Laminado de Folha Refletiva | ||

| Por Setor do Usuário Final | Alimentos e Bebidas | |

| Farmacêutico e Biotecnologia | ||

| Produtos Químicos Industriais | ||

| Beleza e Cuidados Pessoais | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por embalagens isoladas até 2031?

O tamanho do mercado de embalagens isoladas está previsto para atingir USD 23,22 bilhões até 2031, orientado por um CAGR de 5,64% a partir de 2026.

Qual material crescerá mais rapidamente nos formatos isolados?

Os aerogéis de base biológica estão projetados para o CAGR mais rápido de 6,89% à medida que os conversores buscam reciclabilidade e redução da dependência do petróleo.

Por que os transportadores de paletes estão ganhando força na logística de cadeia de frio?

Os fabricantes farmacêuticos consolidam biológicos em volume em transportadores de paletes revestidos com painéis de isolamento a vácuo para reduzir o custo de embalagem por dose em até 40%.

O que impulsiona a adoção de painéis de isolamento a vácuo na entrega de supermercados?

Os painéis de isolamento a vácuo reduzem a espessura da parede, ajudando os players do comércio eletrônico a evitar sobretaxas dimensionais de encomendas que podem adicionar USD 5 por remessa.

Onde o crescimento regional é mais forte até 2031?

A Ásia-Pacífico lidera com um CAGR de 6,59% com base nas exportações de produtos químicos e biossimilares e na expansão da infraestrutura de cadeia de frio.

Quão concentrada é a concorrência entre os fornecedores de embalagens?

As cinco principais empresas detêm 35-40% das receitas, indicando uma concentração moderada que ainda permite novos entrantes com inovações de materiais.

Página atualizada pela última vez em: