Tamanho e Participação do Mercado de Drones de Carga

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

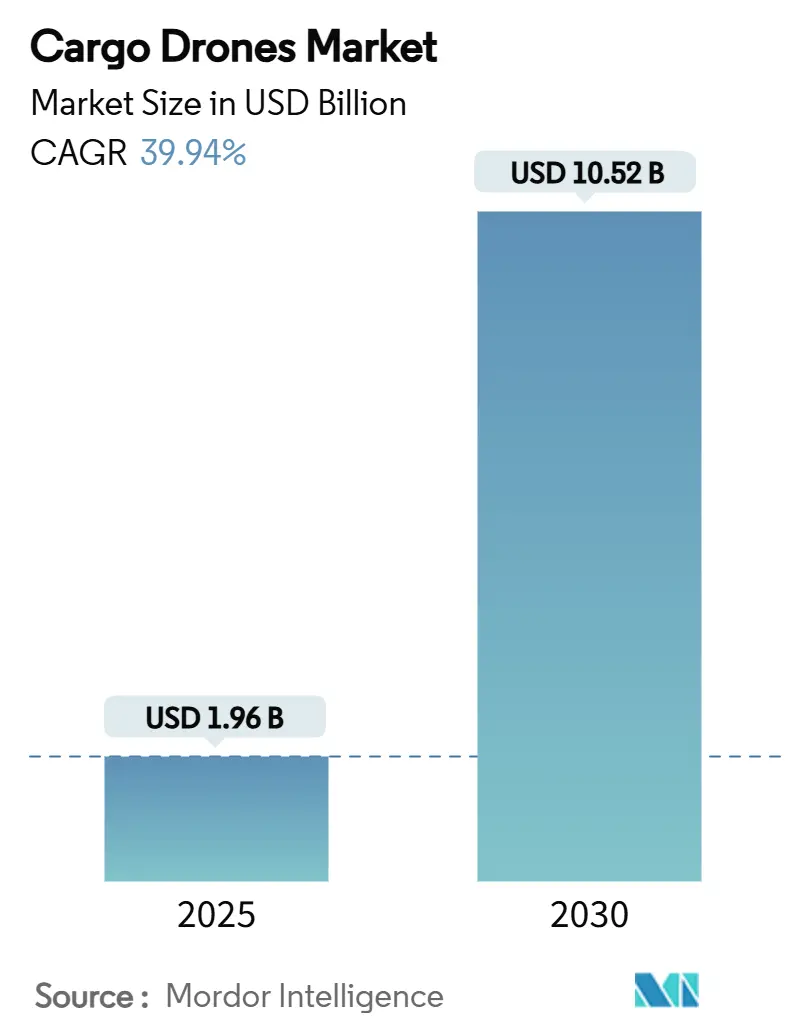

| Tamanho do Mercado (2025) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 39.94% CAGR |

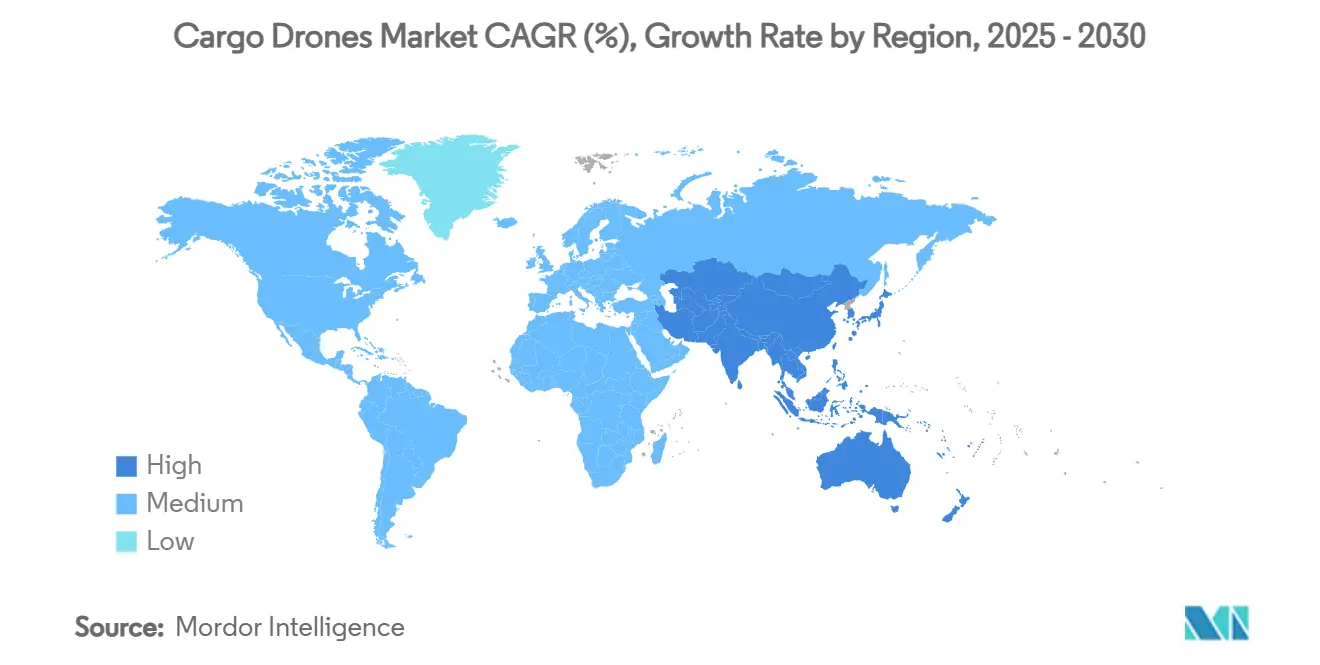

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones de Carga por Mordor Intelligence

O tamanho do mercado de drones de carga está em USD 1,96 bilhão em 2025 e está no caminho para atingir USD 10,52 bilhões até 2030, avançando a um CAGR de 39,94% durante o período de previsão. O rápido progresso regulatório, a escala de entrega comprovada e a pressão crescente por atendimento no mesmo dia direcionam o mercado de drones de carga para a adoção mainstream na logística. As 1,5 milhão de entregas concluídas pelo Amazon Prime Air sinalizam que a autonomia aérea já pode superar as vans tradicionais em rotas curtas. As plataformas multi-rotor dominam as implantações iniciais porque decolam verticalmente de locais urbanos apertados, mas os conceitos de VTOL híbrido estão se acelerando à medida que os operadores buscam percursos mais longos sem sacrificar o acesso a telhados. Os volumes do comércio eletrônico subindo de 63,5 bilhões de encomendas chinesas em 2019 para um esperado 175,1 bilhões em 2024 mostram por que os varejistas veem os drones como o único caminho economicamente viável para janelas de entrega de 30 minutos.[1]Fonte: MDPI, "Integrando Veículos Autônomos e Drones para Entrega na Última Milha: Um Problema de Roteamento com Dois Tipos de Drones e Múltiplas Visitas," mdpi.com A logística médica urgente acrescenta outra camada de crescimento, pois os programas da Zipline reduziram as mortes maternas em 51% em Ruanda, comprovando a viabilidade comercial além do varejo. A volatilidade persistente do preço do lítio e as lacunas no seguro de aviação moderam a rentabilidade de curto prazo, mas a economia unitária continua melhorando à medida que o custo em USD/kWh das baterias cai e as regras de BVLOS eliminam a necessidade de pilotos em linha de visada.

Principais Conclusões do Relatório

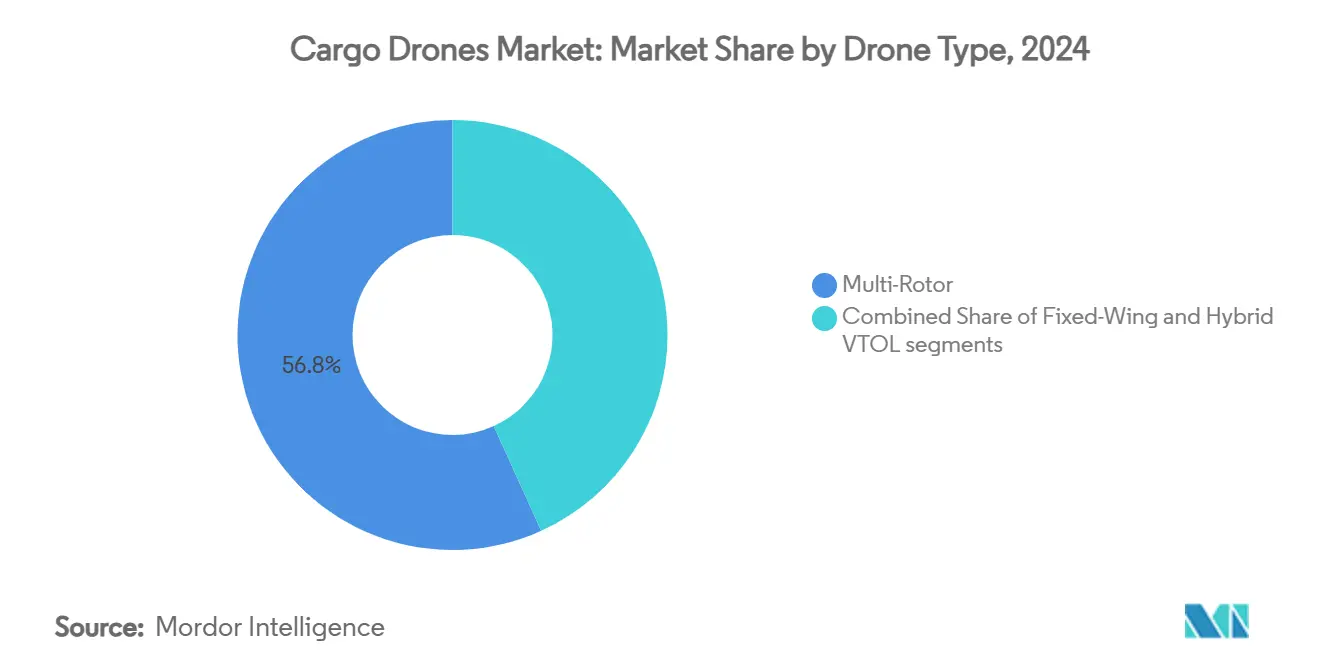

- Por tipo de drone, as configurações multi-rotor lideraram com 56,78% da participação do mercado de drones de carga em 2024; os sistemas VTOL híbridos devem se expandir a um CAGR de 45,51% até 2030.

- Por capacidade de carga, o segmento abaixo de 100 kg comandou 61,20% da participação do tamanho do mercado de drones de carga em 2024; as aeronaves que excedem 1.000 kg têm previsão de crescer a um CAGR de 49,60% até 2030.

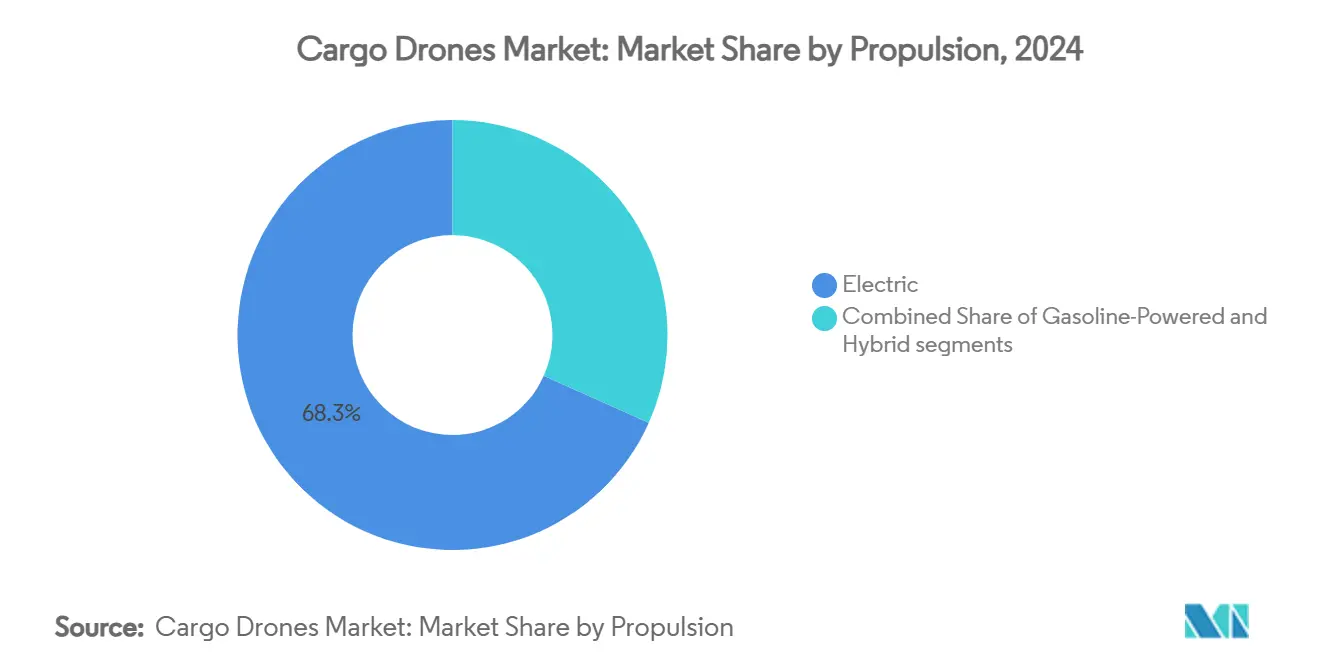

- Por propulsão, os sistemas elétricos capturaram 68,30% da participação do tamanho do mercado de drones de carga em 2024, enquanto as plataformas híbridas devem subir a um CAGR de 46,07% até 2030.

- Por alcance operacional, as operações VLOS detinham 64,45% da participação do mercado de drones de carga em 2024; as missões BVLOS registraram a trajetória mais rápida, com um CAGR de 48,70% até 2030.

- Por setor de uso final, o varejo e o comércio eletrônico responderam por 41,25% do tamanho do mercado de drones de carga em 2024, enquanto saúde e serviços de emergência crescerão a um CAGR de 43,80% até 2030.

- Por geografia, a América do Norte dominou o mercado de drones de carga com uma participação de 38,74% em 2024, mas a Ásia-Pacífico deve avançar rapidamente a um CAGR de 47,78% até 2030.

Tendências e Perspectivas do Mercado Global de Drones de Carga

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico e corrida pela entrega no dia seguinte | +6.8% | Global; especialmente América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aprovações de BVLOS acelerando lançamentos comerciais | +5.2% | América do Norte e Europa liderando | Curto prazo (≤2 anos) |

| Queda do custo em USD/kWh das baterias melhorando a economia das missões | +4.3% | Polos de fabricação globais | Longo prazo (≥4 anos) |

| Lacuna de milha intermediária entre hubs no corredor de caminhões autônomos | +3.1% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Contratos de estocagem para alívio de desastres em ilhas propensas a ciclones | +2.4% | Ásia-Pacífico e Caribe | Curto prazo (≤2 anos) |

| Acampamentos de mineração remotos migrando de helicópteros para drones de elevação pesada | +1.8% | Austrália, Canadá, África, América do Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do comércio eletrônico e corrida pela entrega no dia seguinte

As contagens globais de encomendas estão se multiplicando, com as entregas expressas da China saltando 175% em cinco anos para 175,1 bilhões de peças, superando as frotas de vans com uso intensivo de mão de obra. O congestionamento urbano infla as entregas de vans em 30 a 40%, enquanto as decolagens de telhados permitem que os drones contornem o tráfego e tripliquem os raios de cobertura. O serviço de Dallas da Walmart agora promete atendimento em 30 minutos por meio dos drones P2 da Zipline, criando novos benchmarks de serviço. Eliminar motoristas e caminhões pode reduzir drasticamente os custos por entrega e liberar o fluxo de caixa do varejo para a expansão de estoque. A ambição da Amazon de enviar 500 milhões de pacotes anualmente até 2030 sublinha como a escala de volume consolidará a economia da entrega aérea e fortalecerá as perspectivas do mercado de drones de carga.

Aprovações de BVLOS acelerando lançamentos comerciais

O Congresso determinou as regras finais da Parte 108 da FAA até março de 2026, mudando o BVLOS de isenções caso a caso para autorização ampla e eliminando os acúmulos que restringem a expansão comercial. A Amazon já opera em um raio de 16 km no Texas e no Arizona após isenções recentemente concedidas, demonstrando o efeito transformador do BVLOS nas áreas de serviço. O quadro STS-02 da Europa sob a EASA permite que os operadores substituam a supervisão direta do piloto por observadores de corredor, reduzindo ainda mais os custos de mão de obra. [2]Fonte: Agência Europeia para a Segurança da Aviação, "Cenário Padrão (STS)," easa.europa.eu A harmonização regulatória nos principais mercados de aviação permite que os fabricantes busquem células e aviônicos unificados, desbloqueando curvas de custo de produção em massa. A busca da NASA por parceiros de drones de carga sinaliza urgência federal para integrar sistemas não tripulados junto a jatos comerciais.

Queda do custo em USD/kWh das baterias melhorando a economia das missões

Analistas de Argonne projetam que os preços dos pacotes de baterias cairão de USD 140/kWh em 2023 para USD 86/kWh até 2035, com os incentivos fiscais da IRA reduzindo os custos efetivos ainda mais rapidamente. Custos de energia mais baixos ampliam o alcance operacional ou aumentam a carga útil sem sacrificar as margens de lucro. Os compósitos de bateria estrutural prometem células sem ganho de peso que dobram a autonomia assim que amadurecerem além dos bancos de teste TRL-4 atuais. A mudança para células de fosfato de ferro e lítio melhora a segurança térmica e reduz a dependência de cadeias de suprimento de cobalto restritas. O gerenciamento inteligente de baterias equilibra dinamicamente o consumo dos rotores, adicionando 15 a 20% de tempo de voo com a mesma carga, apoiando uma adoção mais forte no mercado de drones de carga.

Lacuna de milha intermediária entre hubs no corredor de caminhões autônomos

A Rodovia Shin-Tomei do Japão vai pilotar uma faixa de carga autônoma de 25 km que deslocará 26% da carga Tóquio-Osaka de caminhões tripulados. Os drones de carga podem estender esses corredores terrestres para o espaço aéreo, conectando lacunas entre centros de distribuição sem ciclos de descanso de motoristas. A Natilus garantiu USD 6,8 bilhões em pedidos de cargueiros de asa combinada que superam o congestionamento rodoviário e os atrasos causados por mau tempo. Os planos de voo alinhados a hubs reduzem a complexidade dos pontos de passagem, permitindo uma utilização mais eficiente da frota. Os operadores relatam transferências 60 a 70% mais rápidas do que o transporte noturno por caminhão, ao mesmo tempo em que reduzem as emissões por tonelada, reforçando as oportunidades para o mercado de drones de carga.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras fragmentadas de integração do tráfego aéreo nacional | -4.1% | Global; operações transfronteiriças complexas | Médio prazo (2 a 4 anos) |

| A relação carga útil/tempo de voo limita as margens de lucro | -3.7% | Restrição mundial | Longo prazo (≥4 anos) |

| Volatilidade do fornecimento de lítio para químicas de bateria de alta densidade | -2.8% | Cadeia de suprimento global | Curto prazo (≤2 anos) |

| Lacunas na subscrição de seguros para carga aérea autônoma | -2.2% | Mercados de aviação desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras fragmentadas de integração do tráfego aéreo nacional

Especificações divergentes de detecção e desvio obrigam os fabricantes de drones a reprojetar os aviônicos para cada jurisdição, inflando os orçamentos de certificação e atrasando os lançamentos. A falta de reconhecimento mútuo significa que um sistema aprovado nos Estados Unidos ainda enfrenta novos voos de teste na União Europeia ou na Austrália. As rotas de carga transfronteiriças permanecem burocraticamente complexas, limitando as economias de escala para transportadoras transnacionais. Os operadores frequentemente mantêm manuais operacionais paralelos e percursos de credenciamento de pilotos, prejudicando a eficiência do treinamento. Os novos participantes do mercado, portanto, priorizam a dominância em uma única região em detrimento de presença global, o que modera o crescimento mundial do mercado de drones de carga.

A relação carga útil/tempo de voo limita as margens de lucro

A física determina que cada quilograma extra encurta a autonomia de voo, comprimindo o potencial de receita por sortida. A densidade de energia das baterias de íons de lítio (Li-ion) força os operadores a aceitar cargas mais pesadas para percursos curtos ou encomendas mais leves para alcance lucrativo. O Airtruck da Rotor Technologies, com mais de 450 kg, é vendido por USD 850.000, colocando altos custos fixos contra fluxos de receita ainda incipientes.[3]Fonte: Rotor Technologies, "Rotor Technologies Lança o Maior Drone Civil do Mundo," rotor.ai Os caminhões, por outro lado, transportam mais de 18.000 kg sem penalidades de alcance, desafiando a economia dos drones de milha intermediária. Experimentos com planadores de carga não motorizados, como o da Aerolane, prometem cortes de 65% no combustível, mas exigem nova aceitação regulatória de segmentos de voo sem motor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Drone: A dominância do multi-rotor enfrenta a disrupção híbrida

As aeronaves multi-rotor capturaram 56,78% do tamanho do mercado de drones de carga em 2024, pois sua decolagem vertical e precisão de pairamento se alinham com as plataformas de entrega em telhados. Células simples, menores exigências de treinamento de pilotos e manutenção direta mantêm as despesas de capital modestas, incentivando a rápida proliferação de frotas nas cidades de adoção precoce. O MK30 da Amazon ilustra ganhos iterativos, rotores mais silenciosos e invólucros resistentes às intempéries que reduzem a resistência da comunidade e diminuem o tempo de inatividade. Os drones de asa fixa ocupam um nicho para rotas rurais onde a eficiência de cruzeiro supera a agilidade de pouso preciso, mas o volume permanece pequeno em relação à demanda urbana.

Os sistemas VTOL híbridos estão escalando a um CAGR de 45,51%, remodelando o mercado de drones de carga ao combinar a elevação por rotor para partidas urbanas restritas com o cruzeiro de asa fixa para percursos intercidades. O software recente de controle de voo permite a transição perfeita entre pairamento e voo para frente, eliminando entradas complexas do piloto. Os operadores que exploram plataformas híbridas cobrem corredores de 150 a 250 km sem recarregar, lidando com mercadorias sensíveis ao tempo anteriormente presas em caminhões noturnos. A entrada de incumbentes aeroespaciais como a Boeing por meio da Wisk traz confiabilidade de nível aeroespacial e capacidade de certificação, acelerando a aceitação mainstream.

Por Capacidade de Carga: Liderança abaixo de 100 kg desafiada pelo surgimento de elevação pesada

O segmento abaixo de 100 kg detinha 61,20% da participação do mercado de drones de carga em 2024, pois os pesos ideais de encomendas de 0,5 a 4,5 kg se encaixam confortavelmente em quadricópteros leves. Como a Zipline demonstrou, menos obstáculos regulatórios e menores tensões na célula suportam alta cadência de sortidas, permitindo que as frotas acumulem milhões de voos. A rentabilidade se beneficia de pacotes de baterias pequenos o suficiente para serem trocados em menos de dois minutos, maximizando a utilização das aeronaves.

Os drones de elevação pesada acima de 1.000 kg têm projeção de subir a um CAGR de 49,60%, abrindo um novo nível do tamanho do mercado de drones de carga para mineração, construção e logística de energia offshore. O peso máximo de decolagem de mais de 1.100 kg do Airtruck permite o içamento de peças de perfuração ou pás de turbinas eólicas onde as opções rodoviárias ou marítimas adicionam dias aos cronogramas. À medida que os corredores BVLOS para aeronaves maiores amadurecem, os modelos de seguro melhoram e o orçamento de capital se torna mais fácil, impulsionando projetos do piloto para a produção.

Por Propulsão: Dominância elétrica com aceleração híbrida

Os sistemas de propulsão elétrica detinham 68,30% do mercado de drones de carga em 2024, pois as regras de ruído urbano e os mandatos de zero emissão no escapamento favorecem as baterias em detrimento da combustão. Menos peças móveis reduzem a manutenção e permitem o carregamento por tomada em hubs de microfulfillment de varejo. Rodadas de financiamento recentes, incluindo a Série B de USD 40 milhões da Pyka, mostram a confiança dos investidores na economia dependente de baterias.

No entanto, os motores híbridos estão escalando a um CAGR de 46,07% à medida que a massa da carga útil colide com o peso da bateria em percursos mais longos. A propulsão de fonte dupla divide as tarefas: elevação elétrica para decolagens silenciosas e cruzeiro de combustão eficiente acima de distritos sensíveis ao ruído. Os operadores relatam ganhos de alcance de 40 a 60% com apenas consumo marginal de combustível, equilibrando compromissos de sustentabilidade com garantias de prazo de entrega. A flexibilidade adicional amplia o apelo do mercado de drones de carga para hubs de milha intermediária sem infraestrutura de carregamento rápido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Alcance Operacional: As restrições do VLOS impulsionam a transformação pelo BVLOS

Os voos pilotados em linha de visada dominaram 64,45% da participação do mercado de drones de carga em 2024 porque evitam a burocracia demorada de isenções. A garantia de segurança baseada em observadores tranquiliza os reguladores, mas força os operadores a posicionar equipes ao longo das rotas, inflando a mão de obra.

As missões BVLOS estão disparando a um CAGR de 48,70% à medida que as regras preliminares da Parte 108 da FAA prometem corredores padronizados que liberam as empresas da burocracia específica por local. Os círculos de 16 km da Amazon em College Station triplicam seu raio anterior sem adicionar pilotos, comprovando o ganho econômico. Os operadores europeus já exploram o STS-02 para orquestrar frotas de múltiplas aeronaves a partir de salas de controle únicas, prenunciando modelos de negócios com pouca mão de obra.

Por Setor de Uso Final: Liderança do varejo com aceleração da saúde

O varejo e o comércio eletrônico retiveram 41,25% do tamanho do mercado de drones de carga em 2024, pois a tolerância do consumidor para envios de vários dias evaporou. As dimensões previsíveis das encomendas simplificam as baias de carregamento e o roteamento por inteligência artificial, reduzindo os custos por entrega. As grandes redes de varejo convertem partes dos estacionamentos em grades de lançamento, aumentando a eficiência da última milha sem comprar novos imóveis.

A saúde e os serviços de emergência estão prontos para se expandir a um CAGR de 43,80%, impulsionados por evidências de que os drones reduzem pela metade a mortalidade materna por meio da entrega de sangue em Ruanda. Os voos de amostras de laboratório mantêm a integridade bioquímica em rotas de 36 km em oito minutos, muito mais rápido do que o transporte por van. As agências de emergência adotam drones para varreduras de riscos em linha de visada, reduzindo drasticamente a exposição dos socorristas em incêndios e inundações. A flexibilidade de múltiplas missões incentiva o compartilhamento de frotas entre hospitais e unidades de resposta a desastres, diversificando a receita.

Análise Geográfica

A América do Norte detinha 38,74% do mercado de drones de carga em 2024, impulsionada por corredores de teste apoiados pela FAA e investimentos de capital de gigantes da tecnologia. O Texas sozinho mapeou 10 zonas dedicadas a drones ao longo da SH 130, permitindo que mais de 100 casos de uso, desde segurança pública até carga, testem rotas. As 1,5 milhão de entregas acumuladas da Amazon, mais os lançamentos em vários estados da Zipline, comprovam a aceitação do consumidor para entregas na porta. Os locais de mineração remotos do Canadá acrescentam demanda por elevação pesada, e os reguladores priorizam alternativas autônomas aos caros fretamentos de helicópteros.

A Europa demonstra coesão regulatória à medida que a EASA harmoniza as regras de VTOL em 27 nações, permitindo que os fabricantes certifiquem uma vez e vendam em todo o continente. As entregas no parque eólico Borssele da Ørsted agora são concluídas em quatro minutos por turbina, em comparação com seis horas de transporte por embarcação, exemplificando a economia de custos industrial. Núcleos urbanos densos como Paris e Barcelona exploram zonas de zero emissão que favorecem explicitamente os drones elétricos em detrimento das vans a diesel, consolidando a demanda futura.

A Ásia-Pacífico, com projeção de registrar um CAGR de 47,78%, se beneficia do crescimento explosivo do comércio eletrônico nas plataformas da Alibaba e da JD que pressionam por envio no mesmo dia em todo o país. Em construção, a rede de Rodovias autônomas do Japão fornece um modelo para nós de carga multimodal integrando robôs terrestres e drones aéreos. As cadeias de ilhas na Indonésia e nas Filipinas desbloqueiam corredores de bens essenciais inacessíveis por caminhões. As vastas minas da Austrália criam rotas de alta margem para VTOLs de elevação pesada que substituem os caros transportes por helicóptero, reforçando a expansão geográfica do mercado de drones de carga.

Cenário Competitivo

O mercado de drones de carga permanece moderadamente fragmentado, com especialistas de nicho coexistindo ao lado de entrantes de grandes empresas de tecnologia. A Zipline ultrapassou 1 milhão de entregas e aproveita sistemas de guincho proprietários para entregas seguras de encomendas médicas, criando um fosso defensável na logística de saúde. A Amazon desfruta de sinergias incomparáveis de análise de dados e rede de fulfillment, permitindo otimização rápida de rotas assim que as permissões de BVLOS forem explícitas.

Inovadores de hardware como a Rotor Technologies ampliam as fronteiras de carga útil, disponibilizando Airtrucks com mais de 450 kg para capturar gastos em construção e agricultura. A Natilus garantiu pedidos de cargueiros de asa combinada no valor de USD 6,8 bilhões, sinalizando a disposição das companhias aéreas de integrar ativos não tripulados para rotas de médio percurso.

Investimentos estratégicos de gigantes da aviação tradicional reforçam a expertise em certificação. A participação da Boeing na Wisk sugere que os incumbentes veem a carga não tripulada como complementar, e não canibalística. A consolidação do mercado é provável assim que as regras de BVLOS se estabilizem, recompensando os operadores com escala de fabricação, alavancagem de seguros e redes de rotas diversificadas que podem amortizar P&D ao longo de grandes horas de voo.

Líderes do Setor de Drones de Carga

Zipline International Inc.

Dronamics Global Limited

Wing Aviation LLC

Natilus

Matternet, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Após uma pausa de dois meses para resolver problemas no sensor de altitude, a Amazon retomou as entregas por drone no Texas e no Arizona, introduzindo o drone MK30 atualizado, projetado para operação mais silenciosa e capacidade de operar com chuva leve.

- Junho de 2024: A FlyingBasket, principal produtora europeia de drones de carga de elevação pesada, forjou uma aliança estratégica com a Molicel, um nome proeminente na inovação de baterias de íons de lítio (Li-ion). Juntas, elas pretendem revolucionar o setor de drones de carga desenvolvendo sistemas de bateria de ponta para os próximos drones de carga FB3 da FlyingBasket.

Escopo do Relatório Global do Mercado de Drones de Carga

| Asa Fixa |

| Multi-Rotor |

| VTOL Híbrido |

| Menos de 100 kg |

| 100 a 1.000 kg |

| Mais de 1.000 kg |

| Elétrico |

| A Gasolina |

| Híbrido |

| Linha de Visada Visual (VLOS) |

| Além da Linha de Visada Visual (BVLOS) |

| Varejo e Comércio Eletrônico |

| Saúde e Emergência |

| Agricultura |

| Industrial e Manufatura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Drone | Asa Fixa | ||

| Multi-Rotor | |||

| VTOL Híbrido | |||

| Por Capacidade de Carga | Menos de 100 kg | ||

| 100 a 1.000 kg | |||

| Mais de 1.000 kg | |||

| Por Propulsão | Elétrico | ||

| A Gasolina | |||

| Híbrido | |||

| Por Alcance Operacional | Linha de Visada Visual (VLOS) | ||

| Além da Linha de Visada Visual (BVLOS) | |||

| Por Setor de Uso Final | Varejo e Comércio Eletrônico | ||

| Saúde e Emergência | |||

| Agricultura | |||

| Industrial e Manufatura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de drones de carga em 2025?

O mercado de drones de carga é avaliado em USD 1,96 bilhão em 2025.

Qual taxa de crescimento anual composta (CAGR) é esperada para o mercado de drones de carga durante 2025-2030?

O mercado deve se expandir a um CAGR de 39,94% no período de 2025 a 2030.

Qual proporção do mercado os drones multi-rotor capturaram em 2024?

As plataformas multi-rotor responderam por 56,78% do mercado de drones de carga em 2024.

Como a regra final de BVLOS da Parte 108 da FAA, esperada para 2026, remodelará as estruturas de custos e as decisões de planejamento de rotas para os operadores dos Estados Unidos?

As permissões padronizadas de BVLOS eliminarão a necessidade de isenções específicas por rota, permitindo que um único piloto supervisione múltiplas aeronaves e expandindo os raios de entrega de aproximadamente 5 km para 16 km por instalação, como a recente isenção da Amazon já demonstra.

Qual métrica operacional melhor prevê a rentabilidade para serviços de drones de elevação pesada (acima de 1.000 kg)?

As horas de voo por célula são o alavancador crítico: a cada 100 horas adicionais de tempo de operação aérea, o custo de capital de USD 850.000 do Airtruck é distribuído por mais 50 a 60 toneladas transportadas, reduzindo significativamente a economia de custo por tonelada-quilômetro em relação aos helicópteros.

Página atualizada pela última vez em: