Tamanho e Participação do Mercado de Injeções para Dor nas Articulações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

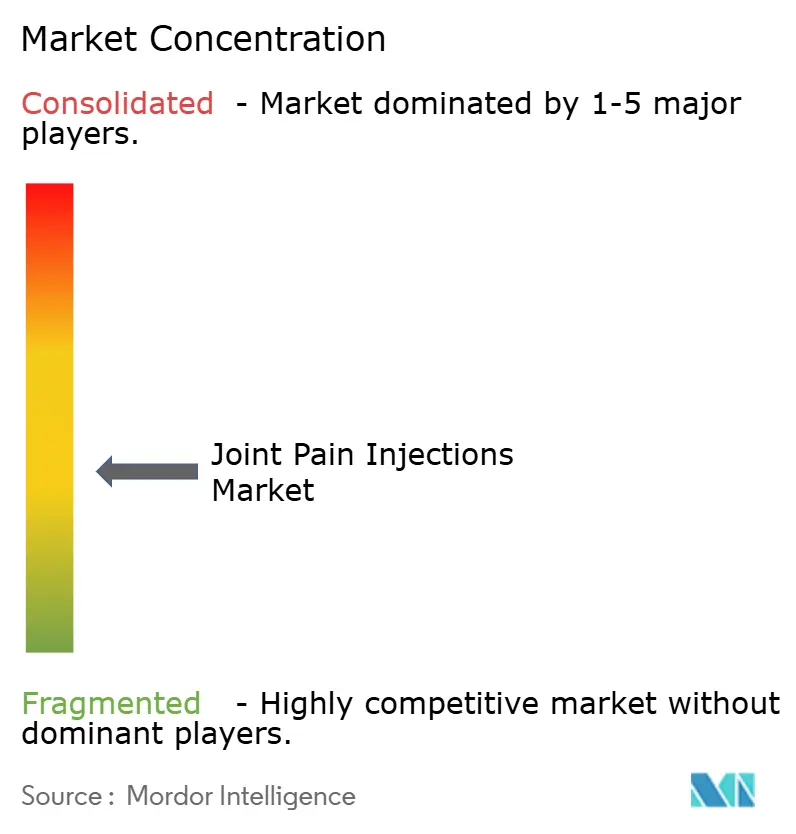

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Injeções para Dor nas Articulações por Mordor Intelligence

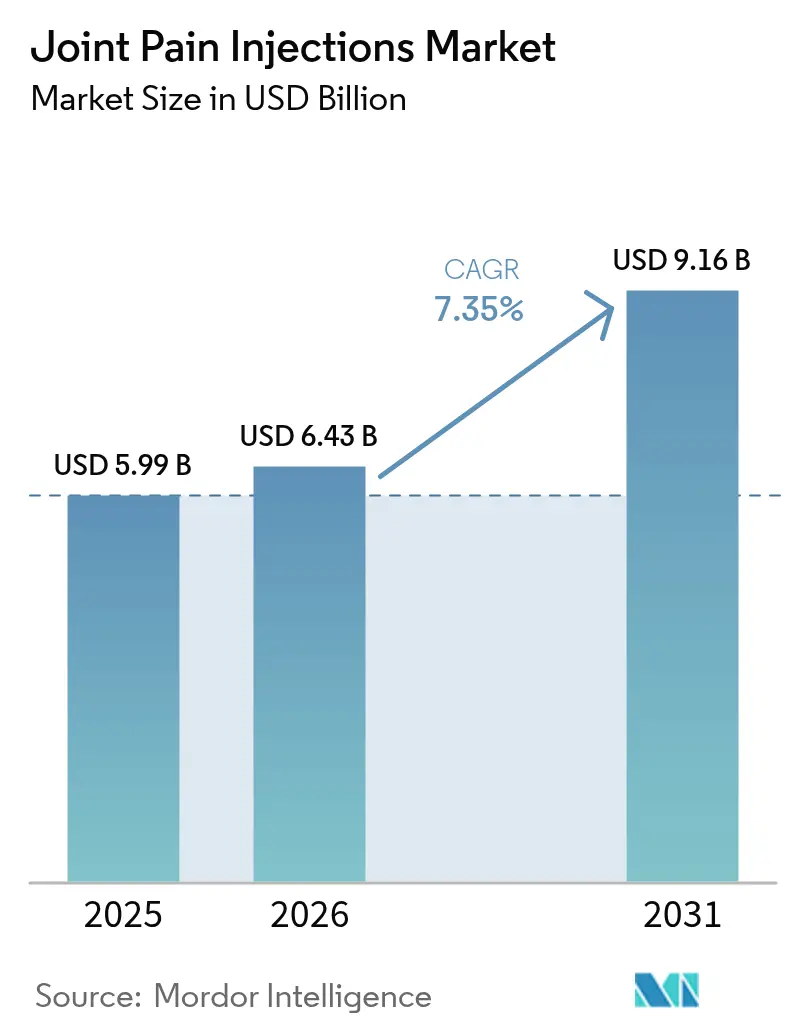

O tamanho do mercado de injeções para dor nas articulações em 2026 é estimado em USD 6,43 bilhões, crescendo a partir do valor de 2025 de USD 5,99 bilhões com projeções para 2031 mostrando USD 9,16 bilhões, crescendo a um CAGR de 7,35% no período 2026-2031.

Este crescimento está alinhado com um aumento acentuado na prevalência de osteoartrite, maior reembolso para medicina regenerativa e melhorias constantes na administração guiada por imagem que reduzem as taxas de complicações. O ácido hialurônico (AH) permanece como terapia âncora, mas o plasma rico em plaquetas (PRP) e outros biológicos autólogos estão migrando do status experimental para o cuidado convencional à medida que os pagadores formalizam a cobertura. No âmbito dos ambientes de cuidado, os centros cirúrgicos ambulatoriais (CCAs) estão captando volume de procedimentos dos hospitais graças a custos por episódio 40-60% menores, enquanto o ultrassom habilitado por inteligência artificial impulsiona a precisão da injeção na primeira tentativa acima de 90%. Em conjunto, essas forças direcionam os médicos para regimes de dose única ou três ciclos que otimizam o tempo de atendimento e adiam a cirurgia de substituição articular, melhorando tanto a satisfação do paciente quanto as margens do sistema de saúde.

Principais Conclusões do Relatório

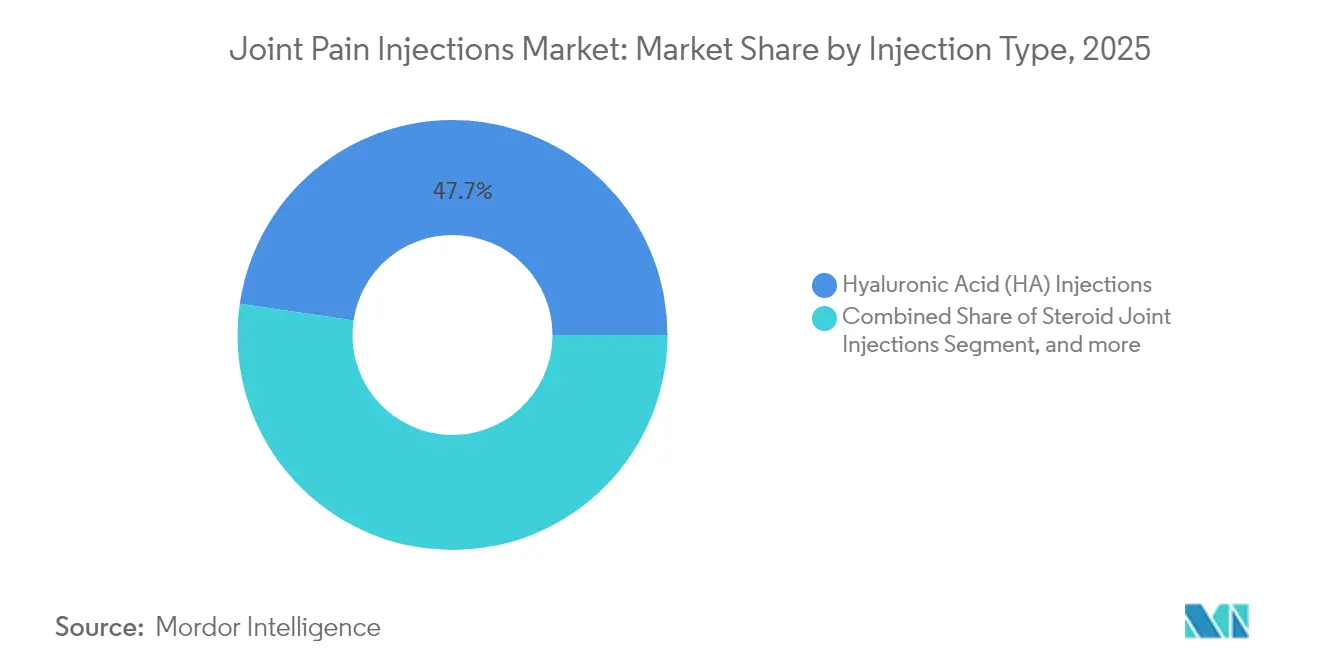

- Por tipo de injeção, o AH de injeção única capturou 58,03% da participação do mercado de injeções para dor nas articulações por ciclo de injeção em 2025; os regimes de três ciclos estão posicionados para um CAGR de 12,12% até 2031.

- Por ciclo de injeção, o ácido hialurônico liderou a hierarquia por tipo de injeção com 47,68% de participação na receita em 2025, enquanto o PRP está no caminho para o CAGR mais rápido de 8,72% até 2031.

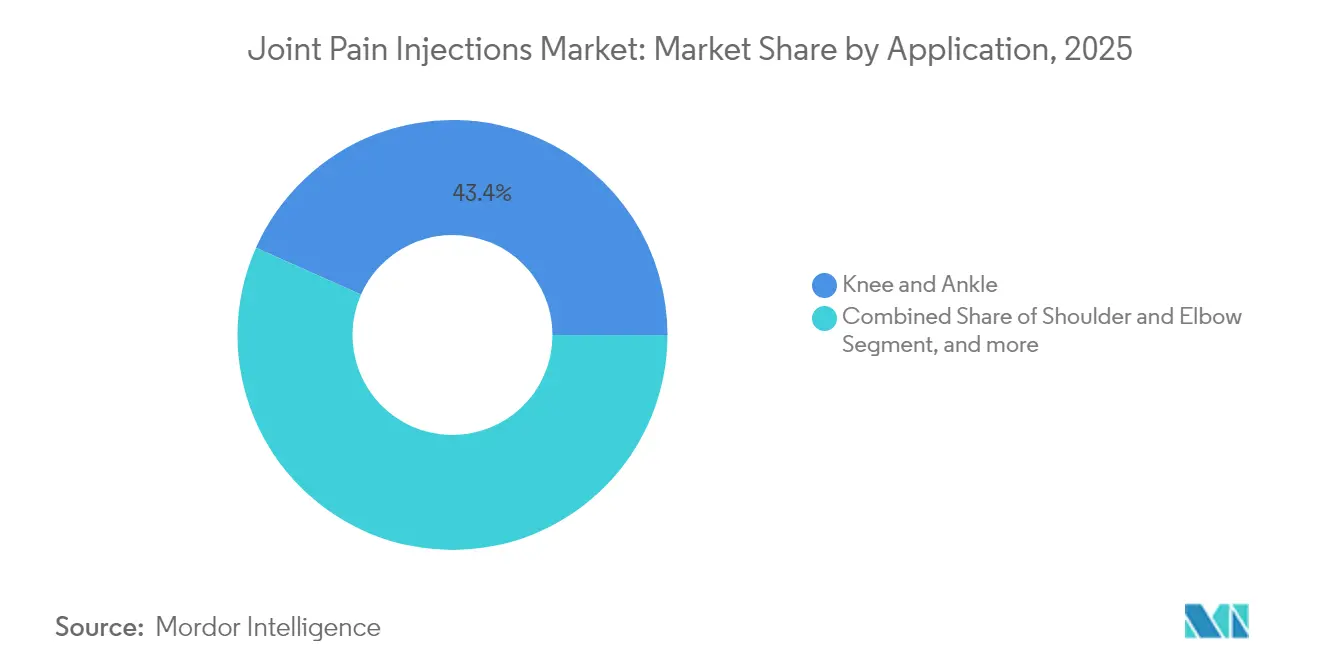

- Por aplicação, as aplicações em joelho e tornozelo responderam por 43,35% do tamanho do mercado de injeções para dor nas articulações em 2025; as injeções no quadril devem crescer a um CAGR de 11,38% ao longo do horizonte de previsão.

- Por usuário final, os hospitais mantiveram 39,92% de participação de usuário final em 2025, mas os CCAs estão avançando a um CAGR de 12,98% até 2031 com base na aceitação de pagamentos agrupados.

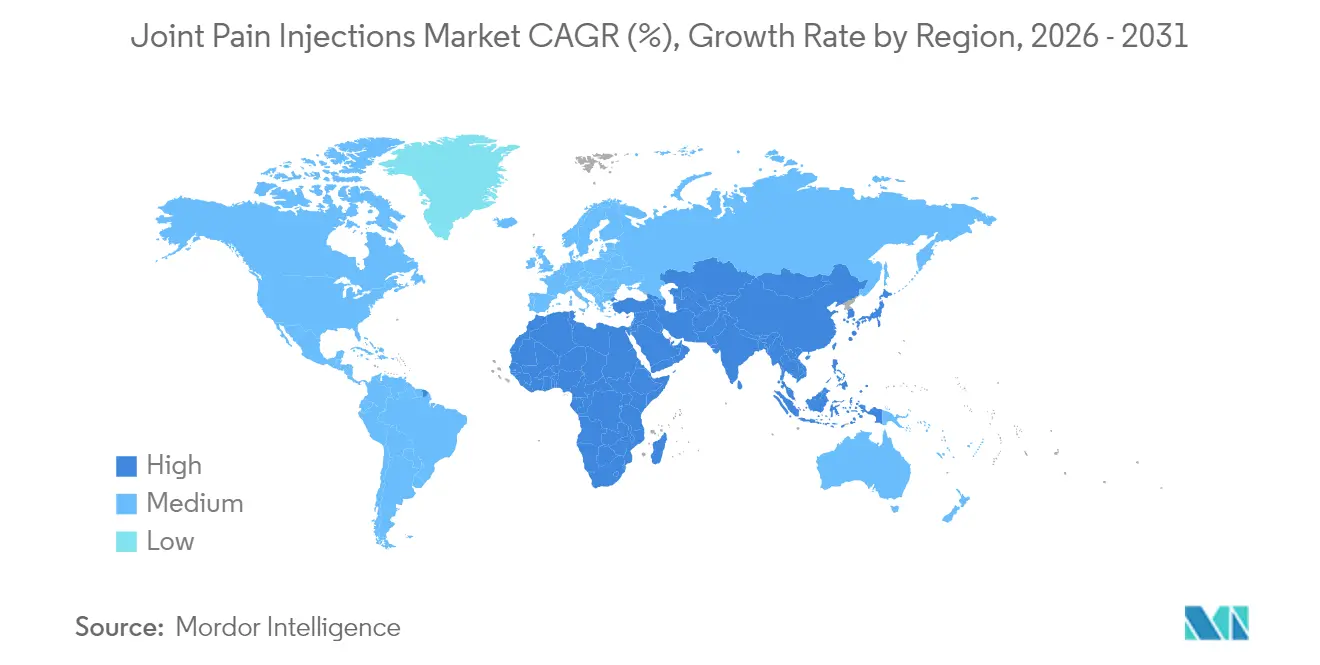

- Por geografia, a América do Norte deteve a maior participação regional no mercado de injeções para dor nas articulações com 36,28% em 2025; a Ásia-Pacífico está se expandindo mais rapidamente a um CAGR de 10,79% impulsionada pelo dinamismo demográfico e aprovações aceleradas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Injeções para Dor nas Articulações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da carga de osteoartrite | +2.1% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de AH de dose única | +1.8% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior reembolso de PRP | +1.4% | América do Norte, UE | Médio prazo (2-4 anos) |

| Migração de procedimentos para CCAs | +1.2% | América do Norte, principais metrópoles asiáticas | Curto prazo (≤ 2 anos) |

| Ultrassom guiado por IA | +0.8% | América do Norte, UE | Médio prazo (2-4 anos) |

| Programas de saúde musculoesquelética financiados por empregadores | +0.5% | América do Norte, outros mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Osteoartrite e Envelhecimento da População

Os casos globais de osteoartrite entre pessoas com 15 a 64 anos exercem pressão direta sobre os pagadores para financiar intervenções minimamente invasivas que mantêm os adultos em idade ativa produtivos. O Japão situa-se no extremo superior da prevalência com 12.610,12 casos por 100.000 habitantes, um indicador da demanda por tratamento em toda a Ásia industrializada. As mulheres na pós-menopausa estão impulsionando o volume incremental: quase metade delas deve desenvolver osteoartrite até 2045.[1]Mi-Jin Lee et al., "Resultados clínicos de injeções únicas versus múltiplas de AH," BMC Musculoskeletal Disorders, biomedcentral.com Essas dinâmicas criam uma trajetória de longa duração para as terapias de injeção que adiam ou evitam a substituição articular e mantêm a participação no mercado de trabalho.

Adoção Acelerada da Viscossuplementação de Dose Única (AH)

Os protocolos de injeção única de AH reduzem as consultas de acompanhamento enquanto correspondem à eficácia dos regimes de múltiplas injeções, diminuindo a utilização do sistema e os custos de deslocamento do paciente. A análise de 150.000 beneficiários coreanos mostrou um risco 44% menor de artroplastia total do joelho após doses únicas em comparação com coortes não tratadas, reforçando a confiança dos pagadores. A resposta industrial é robusta; a BD aumentou sete vezes a produção de seringas pré-enchíveis para satisfazer a demanda prevista. O benefício operacional para os prestadores — menos consultas — acelerou a inclusão em formulários nos Estados Unidos, Alemanha e Japão, estabelecendo uma trajetória positiva de médio prazo para o mercado de injeções para dor nas articulações.

Maior Suporte dos Pagadores para PRP e Terapias Regenerativas

A UnitedHealthcare formalizou a codificação CPT para PRP pobre em leucócitos, sinalizando maturidade na política de reembolso.[2]UnitedHealthcare, "Atualizações da Política Médica do Medicare Advantage 2025," uhcprovider.com As metanálises confirmam que o PRP supera o AH na redução da dor nos marcos de 6 e 12 meses, fornecendo aos atuários argumentos defensáveis de economia a longo prazo. Os empregadores agora gastam em média USD 52 por membro por mês em programas musculoesqueléticos que incluem cobertura de PRP quando os ganhos de produtividade superam os prêmios. À medida que as evidências se consolidam, os volumes de PRP devem se expandir rapidamente, reforçando o papel da medicina regenerativa dentro do mercado de injeções para dor nas articulações.

Proliferação de Centros Cirúrgicos Ambulatoriais Focados em Dor

Os procedimentos ortopédicos ambulatoriais devem crescer 13% nesta década, e os CCAs têm perfis de custo 40-60% menores do que os departamentos ambulatoriais hospitalares.[3]Vizient Inc., "Perspectiva de Procedimentos Ortopédicos Ambulatoriais," vizientinc.com O CMS agora reembolsa substituições de ombro em ambientes de CCA, elevando indiretamente os volumes de injeção porque o manejo da dor pré e pós-cirúrgica permanece na mesma instalação. Os custos operacionais mais baixos permitem que os CCAs precifiquem as injeções de forma competitiva, atraindo planos patrocinados por empregadores a direcionar os pacientes para esses locais. O suporte ao CAGR de curto prazo é, portanto, forte na América do Norte e está se espalhando para clusters urbanos asiáticos de alta renda.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto desembolso direto do paciente | -1.3% | Estados Unidos, economias emergentes | Médio prazo (2-4 anos) |

| Variabilidade na codificação de reembolso | -0.9% | América do Norte, UE, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações de segurança com esteroides off-label | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Auditorias regulatórias de clínicas de alto volume | -0.6% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Desembolso Direto do Paciente em Segmentos Sem Seguro

As negações de cobertura para viscossuplementação com base em valor clínico contestado forçaram alguns pacientes norte-americanos a absorver o custo total de USD 1.100 a USD 1.800 por episódio de injeção. A Cigna ainda classifica as terapias com células-tronco ortopédicas como "não medicamente necessárias", criando estruturas de benefícios desiguais que suprimem a adoção. Internacionalmente, muitos pagadores de mercados emergentes reembolsam cirurgias, mas não injeções biológicas, limitando o acesso apesar da necessidade clínica. Até que dados definitivos de custo-efetividade influenciem a elaboração de regras de seguros públicos, o desembolso direto continuará a restringir a adoção.

Variabilidade no Reembolso e na Codificação de Procedimentos

A Tabela de Honorários Médicos do Medicare de 2025 alterou as unidades de valor relativo para injeções em grandes articulações, forçando os prestadores a remodelar a rentabilidade. As Determinações de Cobertura Local baniram produtos derivados de tecido amniótico, paralisando o crescimento em um segmento potencialmente de alta margem. Fora dos Estados Unidos, definições díspares de dispositivo versus medicamento criam ambiguidade de codificação que pode atrasar o pagamento em até 180 dias, pressionando o fluxo de caixa em práticas menores. A menos que os sistemas globais de codificação convirjam, a adoção de injeções será desigual entre as fronteiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Injeção: AH Domina, PRP Acelera

O tamanho do mercado de injeções para dor nas articulações para ácido hialurônico correspondeu a 47,68% da receita total em 2025. A segurança a longo prazo, a ampla aceitação pelos pagadores e o crescente uso de dose única mantêm o AH consolidado nas indicações de joelho e tornozelo. A receita de PRP está prevista para um CAGR de 8,72%, ganhando tração à medida que estudos randomizados corroboram pontuações superiores de WOMAC e EVA aos 12 meses.

Os produtos combinados que mesclam AH com tripeptídeos de colágeno ou ligantes atraem pacientes com osteoartrite grave e poderiam ampliar as opções. No entanto, a determinação de não cobertura de 2024 dos Centros de Serviços Medicare e Medicaid para biológicos placentários restringe as vias de expansão de curto prazo. Ao longo do período de previsão, os endpoints de eficácia comprovados e o alinhamento com os pagadores sugerem que o PRP irá corroer a dominância do AH sem deslocá-lo inteiramente do status de primeira linha no mercado de injeções para dor nas articulações.

Por Ciclo de Injeção: Protocolos de Três Ciclos Ganham Impulso

Os regimes de ciclo único representaram 58,03% do valor de mercado em 2025, à medida que os médicos adotaram a conveniência da dosagem única. As evidências agora mostram que três injeções de PRP proporcionam alívio da dor estatisticamente maior do que uma dose única, formando a justificativa para um CAGR de 12,12% até 2031 para este segmento.

Os programas de cinco ciclos permanecem confinados a casos graves porque o benefício incremental se estabiliza após a terceira dose; consequentemente, a disposição dos pagadores em reembolsar além de três sessões está diminuindo. Os fabricantes estão, portanto, redesenhando as embalagens — kits de múltiplas câmaras para três ciclos — para eliminar erros de composição e reduzir o tempo de preparação, um movimento que reforça o crescimento das frequências de dosagem intermediárias dentro do mercado de injeções para dor nas articulações.

Por Aplicação: Quadril e Pequenas Articulações em Ascensão

O cluster de joelho e tornozelo respondeu por 43,35% da receita de 2025, sustentado pela alta prevalência e diretrizes clínicas maduras. As injeções no quadril estão crescendo a um CAGR de 11,38% à medida que o ultrassom guiado por inteligência artificial melhora o acesso a uma articulação profunda anteriormente atendida principalmente por cirurgia.

Os volumes de ombro e cotovelo se beneficiam de atletas que estendem suas carreiras esportivas até a meia-idade, levando centros especializados a adotar combinações de PRP e AH. Enquanto isso, as injeções relacionadas à coluna vertebral enfrentam revisão de utilização mais rigorosa após auditorias que descobriram dupla cobrança e falhas de documentação, levando a um crescimento mais lento. No geral, a expansão das modalidades para anatomias do quadril e pequenas articulações diversificará os fluxos de receita em todo o mercado de injeções para dor nas articulações.

Por Usuário Final: CCAs Superam Hospitais

Os hospitais preservaram uma participação de 39,92% em 2025 devido aos recursos integrados de imagem e anestesia. No entanto, os CCAs estão no caminho para um CAGR de 12,98%, impulsionados pela aceitação de pagamentos agrupados e pela preferência dos pacientes por copagamentos mais baixos. As clínicas ortopédicas continuam a servir como centros de encaminhamento, mas a supervisão regulatória dos centros de dor de alto volume está se intensificando e pode redistribuir o volume para instalações credenciadas com relatórios de dados robustos.

Os centros de medicina esportiva capturam a demanda eletiva entre idosos ativos que valorizam a recuperação rápida, enquanto os programas piloto iniciais baseados em domicílio usando ultrassom portátil permanecem experimentais. A mudança abrangente para o pagamento baseado em valor está alinhada com os pontos fortes dos CCAs, sinalizando ganhos contínuos de participação às custas dos hospitais dentro do mercado de injeções para dor nas articulações.

Análise Geográfica

A América do Norte entregou 36,28% das vendas de 2025, ancorada pelos Estados Unidos, onde o Medicare Advantage agora reembolsa o PRP sob códigos CPT especificados e os programas musculoesqueléticos dos empregadores têm uma média de USD 52 por membro por mês. O modelo de pagador único do Canadá começou a financiar o AH em estágios mais precoces da doença, estimulando um crescimento de 8% nos procedimentos. O México mostra demanda latente, mas ainda enfrenta cronogramas irregulares de registro de dispositivos e barreiras de desembolso direto, limitando a adoção no curto prazo.

A Europa se beneficia do Regulamento de Dispositivos Médicos sincronizado que esclarece os parâmetros de segurança para seringas de AH. A Alemanha e a França impulsionam o volume de procedimentos regional por meio de redes ambulatoriais robustas, enquanto o Serviço Nacional de Saúde do Reino Unido pilota contratos de compartilhamento de risco vinculando o reembolso a limiares de resultados funcionais. Países do sul da Europa, como Espanha e Itália, estão expandindo o ultrassom guiado por inteligência artificial para clínicas rurais, aumentando a acessibilidade.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 10,79%, impulsionada pela excepcional carga de osteoartrite do Japão e pela infraestrutura de imagem bem estabelecida. A Administração Nacional de Produtos Médicos da China reduziu os prazos de aprovação de dispositivos para 150 dias, acelerando a entrada no mercado para marcas de AH de dose única. Austrália, Índia e Coreia do Sul investem fortemente na construção de CCAs, espelhando os padrões de prática dos EUA e desbloqueando capacidade de procedimentos. Os mercados do restante da Ásia exibem comportamento de adoção inicial com programas de teleultrassom apoiados pelo governo que podem comprimir a curva de difusão para modalidades de injeção mais recentes.

Cenário Competitivo

O mercado é moderadamente fragmentado. Os cinco maiores fabricantes controlam participação significativa da receita global, indicando concentração parcial, mas amplo espaço para inovadores de nicho. A Anika Therapeutics recentrou seu portfólio no AH após desinvestir em hardware de medicina esportiva, permitindo maior P&D em géis de alto peso molecular. A Bioventus adquiriu o Agili-C da CartiHeal por USD 315 milhões, integrando um implante de cartilagem que complementa sua linha de AH e diferencia a marca por meio do potencial de terapia combinada.

Os fabricantes de dispositivos são igualmente ativos. A BD expandiu sete vezes a produção de seringas pré-enchíveis, reduzindo os custos unitários e garantindo a resiliência do fornecimento durante os picos de demanda sazonais. Especialistas em ultrassom com inteligência artificial, como a Exact Imaging, estão firmando parcerias de co-marketing com fabricantes de biológicos para incorporar software de imagem diretamente nos kits de injeção, um movimento que poderia aumentar os custos de troca para os clínicos. O sucesso competitivo depende cada vez mais da geração de evidências: as empresas que vinculam produtos a dados de registro de alta qualidade e publicam resultados do mundo real são favorecidas nos formulários dos pagadores, reforçando um ciclo virtuoso de captura de volume e margem no mercado de injeções para dor nas articulações.

Líderes do Setor de Injeções para Dor nas Articulações

Zimmer Biomet

Anika Therapeutics

Bioventus

Ferring Pharmaceuticals

Sanofi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Johnson & Johnson MedTech firmou um acordo estratégico de co-promoção com a Pacira BioSciences, Inc., expandindo seu portfólio de Intervenção Precoce com ZILRETTA, uma terapia injetável de liberação prolongada e não opioide para dor por osteoartrite do joelho. Esta parceria também inclui iniciativas conjuntas de educação profissional voltadas para aumentar a conscientização sobre opções de tratamento não cirúrgico no início do percurso de cuidado.

- Abril de 2025: A Ono Pharmaceutical firmou acordo básico com a Seikagaku para colaboração no co-desenvolvimento e comercialização do tratamento de osteoartrite de injeção única Gel-One no Japão, visando estudos clínicos de Fase III para aplicações no joelho e no quadril.

- Março de 2025: A Anika Therapeutics concluiu a desinvestidura do negócio Parcus Medical para o Grupo Medacta SA, possibilitando o foco estratégico na tecnologia de ácido hialurônico e na expansão do portfólio de soluções regenerativas.

- Junho de 2024: A Sun Pharma, em colaboração com a Moebius Medical, anunciou dados positivos de ensaio clínico para o MM-II, uma injeção intra-articular única que demonstrou alívio superior da dor em comparação com placebo por até 26 semanas em pacientes com osteoartrite, reforçando seu potencial como terapia minimamente invasiva de longa duração.

Escopo do Relatório Global do Mercado de Injeções para Dor nas Articulações

De acordo com o escopo do relatório, as injeções para dor nas articulações são produtos que podem ser injetados diretamente na articulação do joelho ou em qualquer articulação do corpo para aliviar a dor e a inflamação rapidamente. Para pacientes que apresentam respostas inadequadas ou contraindicações a medicamentos anti-inflamatórios ou analgésicos sistêmicos, as injeções para dor nas articulações são preferidas. O Mercado de Injeções para Dor nas Articulações é segmentado por Tipo de Injeção (Injeções Articulares de Esteroides, Injeções de Ácido Hialurônico, Injeções de Plasma Rico em Plaquetas (PRP), Injeções de Matriz de Tecido Placentário (MTP) e Outros), Aplicação (Ombro e Cotovelo, Joelho e Tornozelo, Articulações da Coluna Vertebral, Articulação do Quadril e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Injeções Articulares de Esteroides |

| Injeções de Ácido Hialurônico (AH) |

| Injeções de Plasma Rico em Plaquetas (PRP) |

| Injeções de Matriz de Tecido Placentário (MTP) e Células-Tronco Mesenquimais |

| Outras Injeções Biológicas / Combinadas |

| Ciclo único |

| Três ciclos |

| Cinco ciclos |

| Joelho e Tornozelo |

| Ombro e Cotovelo |

| Articulação do Quadril |

| Articulações Facetárias da Coluna e Articulações Sacroilíacas |

| Outras Pequenas Articulações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (CCAs) |

| Clínicas Ortopédicas / de Dor |

| Centros de Medicina Esportiva |

| Ambientes de Cuidado Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Injeção | Injeções Articulares de Esteroides | |

| Injeções de Ácido Hialurônico (AH) | ||

| Injeções de Plasma Rico em Plaquetas (PRP) | ||

| Injeções de Matriz de Tecido Placentário (MTP) e Células-Tronco Mesenquimais | ||

| Outras Injeções Biológicas / Combinadas | ||

| Por Ciclo de Injeção | Ciclo único | |

| Três ciclos | ||

| Cinco ciclos | ||

| Por Aplicação | Joelho e Tornozelo | |

| Ombro e Cotovelo | ||

| Articulação do Quadril | ||

| Articulações Facetárias da Coluna e Articulações Sacroilíacas | ||

| Outras Pequenas Articulações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (CCAs) | ||

| Clínicas Ortopédicas / de Dor | ||

| Centros de Medicina Esportiva | ||

| Ambientes de Cuidado Domiciliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de injeções para dor nas articulações?

O tamanho do mercado de injeções para dor nas articulações é de USD 6,43 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

O mercado deve se expandir a um CAGR de 7,35%, atingindo USD 9,16 bilhões até 2031.

Qual tipo de injeção está crescendo mais rapidamente?

O plasma rico em plaquetas deve registrar o CAGR mais alto de 8,72% até 2031.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

Os CCAs oferecem custos por episódio 40-60% menores e se beneficiam da expansão da cobertura de pagamentos agrupados, estimulando um CAGR de 12,98% no volume de procedimentos.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 10,79% graças à alta prevalência de osteoartrite e às aprovações aceleradas de dispositivos.

Como o AH de dose única influencia a economia do tratamento?

Os protocolos de injeção única reduzem as consultas de acompanhamento, diminuem os custos totais e demonstraram uma redução de 44% no risco de substituição do joelho em grandes estudos de sistemas de saúde.

Página atualizada pela última vez em: