Tamanho e Participação do Mercado de Tratamento de Osteoartrite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

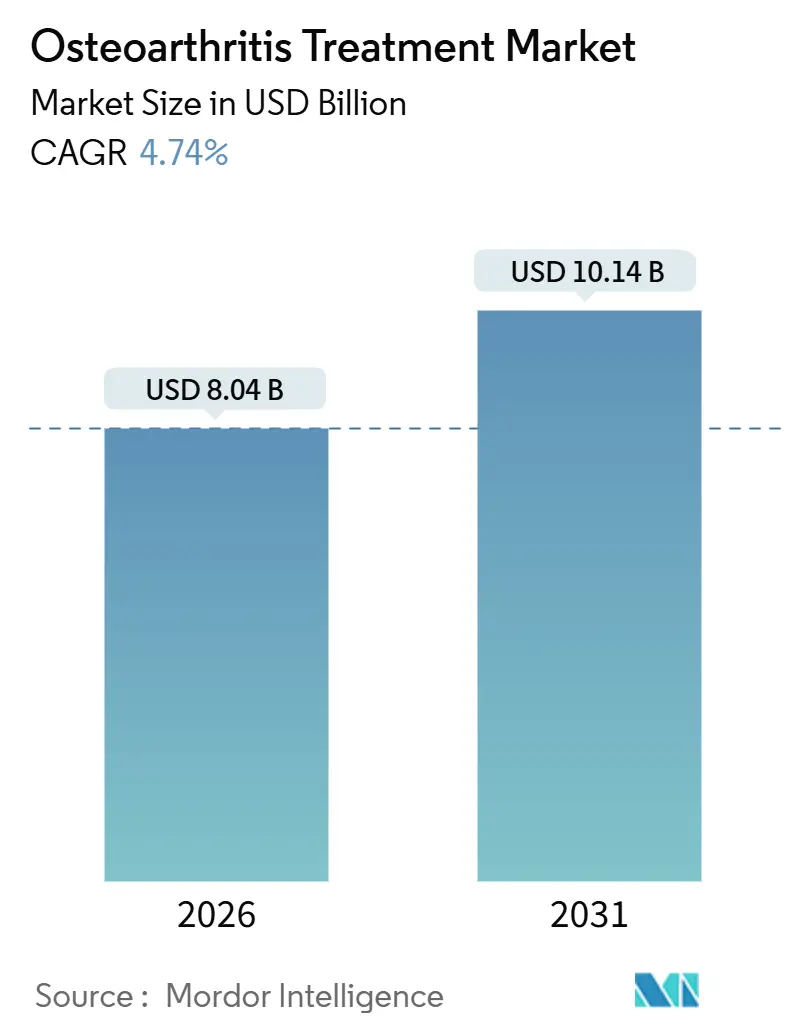

| Tamanho do Mercado (2026) | 8.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Osteoartrite por Mordor Intelligence

O tamanho do Mercado de Tratamento de Osteoartrite é estimado em USD 8,04 bilhões em 2026 e deve atingir USD 10,14 bilhões até 2031, a um CAGR de 4,74% durante o período de previsão (2026-2031).

A demanda está crescendo à medida que as populações envelhecidas e obesas ampliam o conjunto de pacientes endereçáveis, porém os obstáculos de reembolso e as lacunas de evidências retardam a adoção de terapias modificadoras da doença. Os medicamentos anti-inflamatórios não esteroides (AINEs) permanecem como primeira linha de tratamento por serem baratos e amplamente disponíveis. Ainda assim, os alertas de segurança estão levando os médicos a favorecer formulações tópicas e produtos de ácido hialurônico de injeção única. Os orçamentos hospitalares favorecem injeções minimamente invasivas que retardam a artroplastia dispendiosa, incentivando os fabricantes a inovar em torno de corticosteroides de liberação prolongada e viscossuplementos com ligação cruzada. A dinâmica competitiva está se intensificando à medida que empresas de implantes adquirem ativos regenerativos para se proteger contra a queda nos volumes de substituição articular.

Principais Conclusões do Relatório

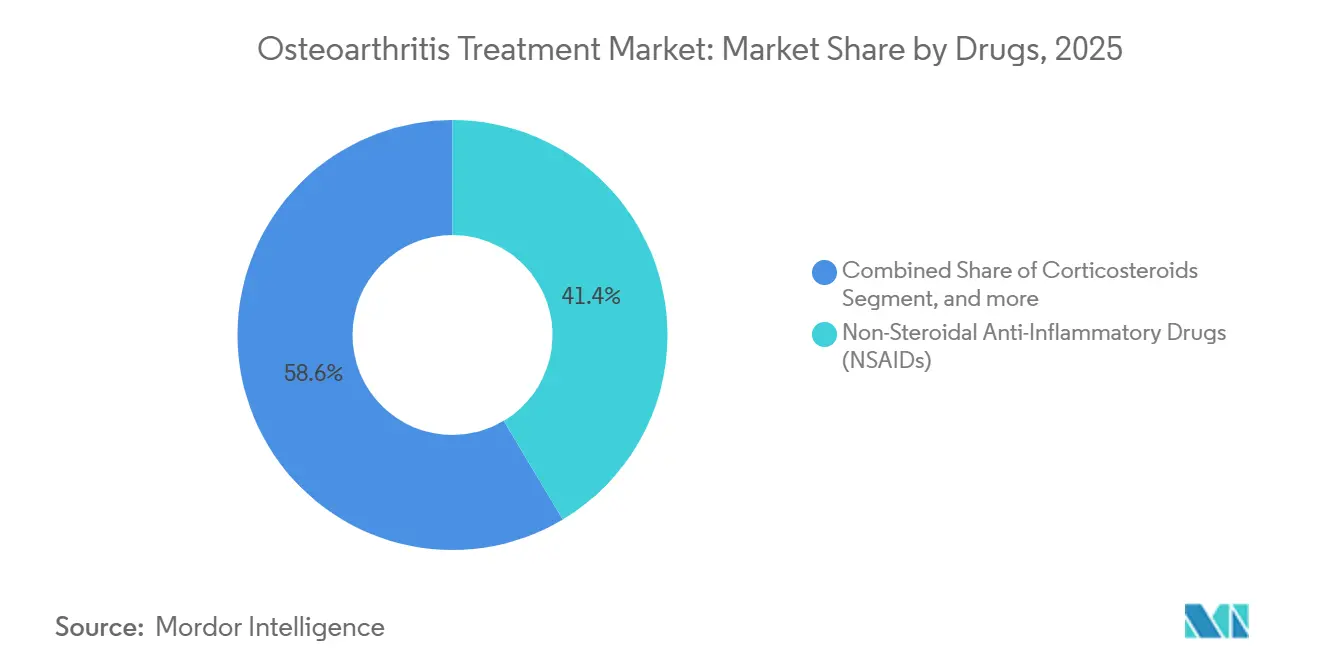

- Por classe de medicamento, os AINEs lideraram com 41,43% da participação de mercado de tratamento de osteoartrite em 2025, enquanto o ácido hialurônico de injeção única tem previsão de expansão a um CAGR de 6,54% até 2031.

- Por anatomia, a doença do joelho representou 46,76% do tamanho do mercado de tratamento de osteoartrite em 2025, e os casos de ombro têm projeção de avanço a um CAGR de 6,76% até 2031.

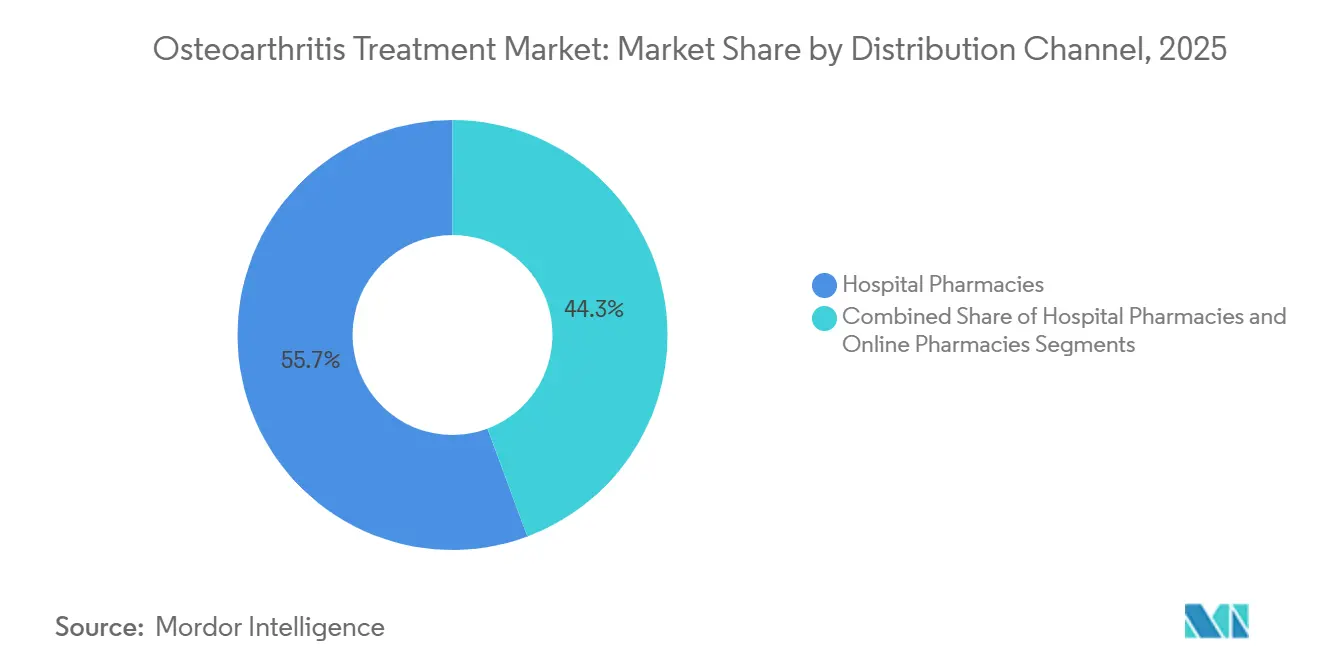

- Por canal de distribuição, as farmácias hospitalares detiveram uma participação de receita de 55,67% em 2025, ao passo que as farmácias online devem crescer a um CAGR de 7,86% até 2031.

- Por usuário final, os hospitais capturaram 48,65% do tamanho do mercado de tratamento de osteoartrite em 2025; no entanto, as clínicas ortopédicas devem expandir a um CAGR de 7,65% até 2031.

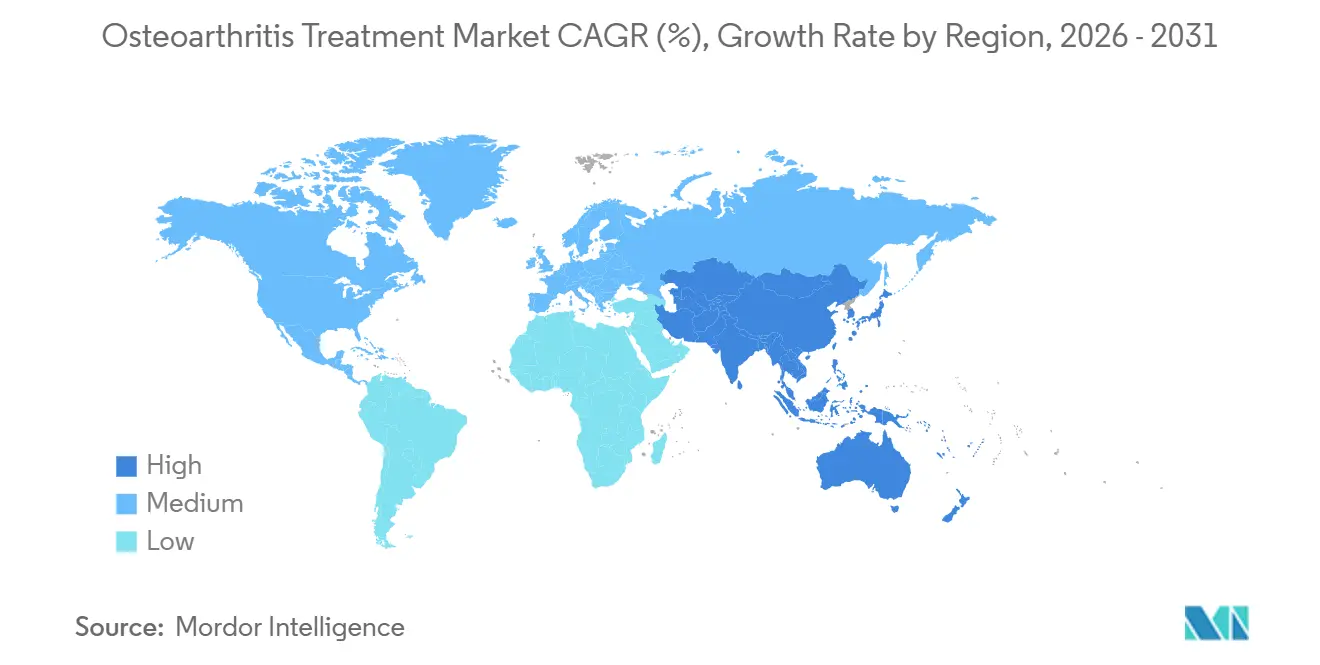

- Por geografia, a América do Norte reteve uma participação de receita de 42,65% em 2025, enquanto a região Ásia-Pacífico tem projeção de crescimento a um CAGR de 5,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Osteoartrite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| População global em rápido envelhecimento e crescente prevalência de osteoartrite | +1.2% | Global, com concentração no Japão, Europa Ocidental e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente obesidade e estilos de vida sedentários | +0.9% | América do Norte, Oriente Médio, América Latina | Médio prazo (2-4 anos) |

| Crescente adoção de injeções intra-articulares minimamente invasivas e viscossuplementos de injeção única | +0.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da cobertura de seguros e reembolso para terapias não cirúrgicas em mercados emergentes | +0.5% | Ásia-Pacífico (China, Índia), América Latina, Oriente Médio | Médio prazo (2-4 anos) |

| Avanços em medicina regenerativa e terapias modificadoras da doença | +0.7% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Diagnóstico precoce habilitado por IA e vias de tratamento personalizadas | +0.4% | América do Norte, Europa, centros selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

População Global em Rápido Envelhecimento

As projeções das Nações Unidas indicam que 1,4 bilhão de pessoas terão 60 anos ou mais até 2030, ante 1 bilhão em 2020[1]Nações Unidas, "Envelhecimento da População Mundial 2023," un.org. O Japão ilustra o impacto, com 29% dos residentes já com mais de 65 anos. A prevalência de osteoartrite deve atingir 1 bilhão de casos em todo o mundo até 2050. Os 280 milhões de cidadãos chineses com 60 anos ou mais em 2024 estão acelerando a demanda por injeções de custo-efetivo em detrimento da cirurgia. Os pipelines farmacêuticos estão se ajustando; a Novartis avançou seu inibidor da via Wnt LNA043 para a Fase 2b em 2024.

Crescente Obesidade e Estilos de Vida Sedentários

A Organização Mundial da Saúde reportou mais de 1 bilhão de indivíduos obesos em todo o mundo em 2022. A obesidade aumenta o risco de osteoartrite do joelho em cinco vezes e acelera a perda de cartilagem. O ensaio STEP 9 da Novo Nordisk demonstrou uma perda de peso de 13,7% com semaglutida, reduzindo os escores de dor no joelho em 41,7 pontos em 2024. Os custos médicos relacionados à obesidade nos EUA superam USD 170 bilhões anuais. Um estudo publicado no The Lancet em 2024 associou menos de 5.000 passos diários a um afinamento de cartilagem 22% mais rápido.

Crescente Adoção de Viscossuplementos de Injeção Única

A FDA aprovou o HYMOVIS ONE em abril de 2025, reduzindo o número de visitas clínicas de três para uma. As diretrizes da ESCEO publicadas em 2024 recomendam o ácido hialurônico de injeção única para doença do joelho grau 2-3. As injeções ambulatoriais custam USD 800-1.200 por episódio em comparação com USD 25.000-35.000 para substituição do joelho. Pacira e Johnson & Johnson iniciaram a copromocão do ZILRETTA em julho de 2025 para estender o alívio do corticosteroide por três meses. A orientação por ultrassom melhora a precisão; um estudo de 2024 em Arthritis & Rheumatology encontrou 18% melhor redução da dor em comparação com a técnica de referência.

Diagnóstico Precoce Habilitado por IA

A FDA aprovou o Lunit INSIGHT MSK em 2024, detectando alterações radiográficas precoces com 92% de sensibilidade. Um estudo de 2025 na Nature Medicine previu a progressão para substituição do joelho em quatro anos com uma AUC de 0,87, utilizando aprendizado profundo baseado em ressonância magnética. A IBM e a Osteoarthritis Research Society International lançaram uma ferramenta de suporte à decisão em 2024 que combina dados de imagem, citocinas e relatos dos pacientes com injeções recomendadas. Uma análise da Health Affairs de 2024 estimou que a triagem por IA poderia economizar USD 1,2 bilhão por ano nos EUA, reduzindo artroscopias desnecessárias. A Agência Europeia de Medicamentos emitiu orientação preliminar em 2025 para regulamentar esse tipo de software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo das terapias biológicas avançadas | -0.6% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações de segurança e escrutínio regulatório em torno do uso prolongado de AINEs e opioides | -0.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Evidências clínicas limitadas para novos tratamentos regenerativos dificultando a adoção por médicos | -0.4% | América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Variabilidade nas políticas de reembolso entre regiões | -0.3% | Europa, Canadá, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Terapias Biológicas Avançadas

O plasma rico em plaquetas custa USD 700-1.200 por injeção e requer três sessões, porém o Medicare não oferece cobertura nacional. As injeções de células-tronco com preço entre USD 3.000-7.000 não demonstraram superioridade em relação aos corticosteroides em um ensaio publicado na Nature Medicine em 2023. Os aloenxertos de suspensão amniótica, com preço entre USD 2.500-4.000, enfrentaram repetidas cartas de advertência da FDA por alegações não comprovadas. A Pacira adquiriu a GQ Bio em 2025 para desenvolver a terapia gênica PCRX-201, que pode estrear a um preço acima de USD 10.000 por dose. O esquema Ayushman Bharat da Índia reembolsa apenas AINEs genéricos e corticosteroides, deixando os viscossuplementos como compras por conta própria.

Preocupações de Segurança e Escrutínio Regulatório em Torno do Uso Prolongado de AINEs

O aviso em caixa da FDA destaca o risco elevado de infarto do miocárdio e acidente vascular cerebral decorrente de AINEs sistêmicos. Uma metanálise do The Lancet de 2024 relatou que o diclofenaco aumentou os eventos vasculares maiores em 40%[2]The Lancet, "Eventos vasculares maiores com AINEs," thelancet.com. Uma revisão da Cochrane estimou que 1 em cada 1.200 usuários anuais de AINEs necessita de hospitalização por sangramento gastrointestinal superior. A diretriz do CDC de 2024 desencoraja o uso de opioides para dor crônica por osteoartrite. A MHRA do Reino Unido tornará obrigatória a verificação do risco cardiovascular para prescrições com duração superior a 30 dias a partir de 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Medicamentos: Viscossuplementos de Injeção Única Reformulam os Protocolos

As injeções de ácido hialurônico têm previsão de crescimento a um CAGR de 6,54% até 2031, à medida que os produtos de dose única eliminam as barreiras de adesão. Os AINEs mantiveram uma participação de receita de 41,43% em 2025, porém os géis tópicos de diclofenaco estão ganhando preferência devido à sua menor exposição sistêmica. Os corticosteroides, como o ZILRETTA, oferecem 12 semanas de alívio, limitando assim a necessidade de procedimentos repetidos. Os biológicos representam uma pequena parcela dos gastos, mas dominam os orçamentos de P&D. Em 2024, a GlaxoSmithKline firmou parceria com a Relation Therapeutics para identificar alvos genéticos, com USD 200 milhões em marcos. A participação de mercado de tratamento de osteoartrite tende a se inclinar em direção aos injetáveis caso os candidatos modificadores da doença que se avizinham demonstrem benefício estrutural.

A aprovação pela FDA do HYMOVIS ONE em 2025 validou a abordagem de dose única, após um ensaio com 600 pacientes que demonstrou redução da dor por seis meses equivalente à de regimes de três doses. A mudança nas diretrizes da ESCEO em 2024 estimulou a demanda europeia apesar do reembolso fragmentado. A prescrição de opioides para osteoartrite caiu 40% nos EUA entre 2020 e 2024 após as atualizações das diretrizes do CDC. Os pipelines farmacêuticos, portanto, priorizam agentes estruturais capazes de postergar a necessidade de cirurgia de substituição e preservar o poder de precificação diante da concorrência dos AINEs genéricos.

Por Anatomia: Ombro Ganha Espaço com o Aumento das Sequelas do Manguito Rotador

A doença do joelho representou 46,76% do tamanho do mercado de tratamento de osteoartrite em 2025, em razão de sua alta carga biomecânica e vias cirúrgicas bem definidas. Os casos de ombro têm projeção de crescimento de 6,76% até 2031, à medida que lesões crônicas do manguito rotador progridem para degeneração glenoumeral em trabalhadores e atletas em processo de envelhecimento. A doença do quadril segue padrão de crescimento semelhante, mas enfrenta adoção mais lenta de viscossuplementos, pois as injeções são tecnicamente complexas[3]Fundação de Artrite, "Dados de Osteoartrite por Articulação," arthritis.org. A doença do tornozelo e das pequenas articulações juntas representa menos de 10% dos gastos.

A Smith & Nephew adquiriu a CartiHeal por USD 180 milhões à vista em 2024, com foco em defeitos focais que podem preceder a substituição do joelho. A artroplastia total reversa do ombro teve suas indicações ampliadas, levando ao aumento do uso de injeções pré-cirúrgicas. A participação de mercado de tratamento de osteoartrite para intervenções no ombro deve crescer à medida que a sobrevida dos implantes melhora e os pacientes buscam estratégias de adiamento antes da prótese.

Por Canal de Distribuição: Online Ganha Espaço com AINEs de Venda Livre Contornando os Intermediários

As farmácias hospitalares capturaram 55,67% da receita em 2025, pois as injeções em clínica requerem manipulação estéril. Espera-se que as farmácias online cresçam 7,86% ao ano, à medida que os AINEs diretos ao consumidor e os nutracêuticos ganham tração. As redes de varejo ainda dominam o volume de prescrições, mas enfrentam a concorrência dos pedidos por correspondência, que comprime as margens. O tamanho do mercado de tratamento de osteoartrite no comércio eletrônico se expandirá se as isenções de telemedicina que permitem prescrições virtuais permanecerem em vigor.

A expansão da Amazon Pharmacy em 2024 para 20 estados norte-americanos reduziu os custos de ibuprofeno por 90 dias em 30% em comparação com as lojas físicas. A Hims & Hers lançou um serviço virtual de dor musculoesquelética em 2025, combinando consultas com entrega domiciliar de diclofenaco tópico. As farmácias especializadas agora entregam ZILRETTA diretamente a clínicas ortopédicas sob modelos de compra e faturamento, corroendo o controle hospitalar.

Por Usuário Final: Clínicas Ortopédicas Capturam a Migração Ambulatorial

Os hospitais detiveram 48,65% do tamanho do mercado de tratamento de osteoartrite em 2025, pois a substituição articular permanece predominantemente hospitalar. As clínicas ortopédicas estão crescendo 7,65% ao ano, à medida que as injeções guiadas por ultrassom migram para consultórios. Os centros cirúrgicos ambulatoriais capturaram mais casos de joelho unicompartimental após o Medicare classificá-los como elegíveis para tratamento ambulatorial em 2024. Os centros de medicina esportiva atendem pacientes mais jovens que buscam injeções de plasma rico em plaquetas ou células-tronco que os hospitais evitam devido ao reembolso incerto.

Pacira e Johnson & Johnson lançaram um modelo empacotado para o ZILRETTA que agrupa medicamento, suprimentos e imagem em uma única ordem de compra para clínicas. A aquisição de USD 177 milhões da Monogram Orthopaedics pela Zimmer Biomet em 2025 equipa centros de alto volume com planejamento robótico autônomo que personaliza o alinhamento dos implantes. Terapias digitais como a Hinge Health reduziram a intenção de substituição articular em 30% em um ensaio de 2024, sugerindo maior descentralização.

Análise Geográfica

A América do Norte gerou 42,65% da receita de tratamento de osteoartrite em 2025, impulsionada principalmente pelo reembolso do Medicare para injeções e cirurgias. As contratantes locais restringiram a autorização prévia, resultando em um aumento de 35% nas taxas de negação para o ácido hialurônico entre 2023 e 2025. A aprovação pela FDA do HYMOVIS ONE e das ferramentas de detecção baseadas em IA reforça a liderança da região em inovação. O Canadá limita a cobertura de viscossuplementos, mantendo a penetração abaixo de 15% em Ontário.

A região Ásia-Pacífico tem projeção de expansão a uma taxa de 5,64% até 2031, pois a população superenvelhecida do Japão e os 280 milhões de idosos da China buscam injeções para adiar cirurgias. O Japão reembolsa mais de 2 milhões de injeções de viscossuplementos anualmente. A China adicionou diversas marcas de ácido hialurônico à sua lista nacional de medicamentos em 2024, impulsionando a produção doméstica. O esquema público da Índia exclui os viscossuplementos, mas a crescente renda da classe média está sustentando um mercado de autopagamento. A cobertura universal da Coreia do Sul e o rápido envelhecimento populacional sustentam um crescimento de dois dígitos em Seul e Busan.

A Europa cresce mais lentamente porque os limiares de custo-efetividade variam. O NICE restringe o uso de ácido hialurônico a casos de resgate no Reino Unido. A Alemanha cobre regimes de injeção múltipla que aumentam o volume, mas limitam os gastos por paciente. O endosso da ESCEO em 2024 de produtos de injeção única pode harmonizar o reembolso ao longo do tempo. No Oriente Médio, os Emirados Árabes Unidos e a Arábia Saudita estão construindo centros ortopédicos que atraem turistas médicos, enquanto a África Subsaariana depende de AINEs de baixo custo. O crescimento na América do Sul está concentrado no Brasil, onde a adoção de seguros privados está melhorando o acesso aos viscossuplementos apesar da volatilidade cambial.

Cenário Competitivo

O mercado de tratamento de osteoartrite é moderadamente fragmentado, com líderes de AINEs de marca competindo contra empresas especializadas em injeções e fabricantes regionais. Pfizer, Johnson & Johnson e Sanofi permanecem fortes em analgésicos orais por meio de contratos com gestores de benefícios farmacêuticos. Zimmer Biomet e Smith & Nephew estão se diversificando ao adquirir ativos regenerativos; a Zimmer comprou a Monogram Orthopaedics por USD 177 milhões em 2025 para aproveitar o planejamento robótico autônomo. A Smith & Nephew pagou USD 180 milhões mais marcos pelo arcabouço Agili-C da CartiHeal em 2024.

Empresas especializadas como Anika Therapeutics e Bioventus concentram-se em hialuronatos de injeção única e corticosteroides de liberação prolongada distribuídos por farmácias especializadas. A Relation Therapeutics firmou uma colaboração genômica de USD 200 milhões por alvo com a GlaxoSmithKline em 2024. A ferramenta de IA INSIGHT MSK da Lunit, aprovada pela FDA, está sendo integrada aos sistemas de imagem hospitalares para orientar as vias de tratamento. A aquisição da GQ Bio pela Pacira traz a terapia gênica para seu pipeline, potencialmente reduzindo a frequência de injeções repetidas caso a expressão de longo prazo se prove durável. As barreiras de entrada no mercado incluem a rigorosa supervisão da FDA para alegações regenerativas e o crescente escrutínio dos pagadores sobre biológicos de alto custo.

Líderes do Setor de Tratamento de Osteoartrite

Sanofi SA

GlaxoSmithKline plc

Pfizer Inc

Bayer AG

Zimmer Biomet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Biosplice Therapeutics, Inc. submeteu um Pedido de Novo Medicamento (NDA) à FDA para o Lorecivivint (LOR). O medicamento é destinado ao tratamento da osteoartrite do joelho. Esta submissão marca um passo significativo em direção à potencial aprovação e disponibilidade do tratamento.

- Dezembro de 2025: O Helmholtz Munich, um dos principais centros alemães de pesquisa biomédica, anunciou sua participação na iniciativa de pesquisa da UE PROBE, com o objetivo de revolucionar o diagnóstico e o tratamento da osteoartrite. O projeto é financiado pelo Horizonte Europa por meio da Iniciativa de Saúde Inovadora, com um orçamento total de aproximadamente 26 milhões de euros. O Helmholtz Munich recebeu mais de 1,4 milhão de euros desse financiamento para apoiar seus esforços de pesquisa.

- Julho de 2025: Johnson & Johnson firmou parceria com a Pacira BioSciences, Inc. A colaboração tem como objetivo expandir as opções de intervenção precoce para a osteoartrite do joelho. Espera-se que esta iniciativa melhore a acessibilidade ao tratamento e a inovação no manejo da osteoartrite do joelho.

Escopo do Relatório Global do Mercado de Tratamento de Osteoartrite

Conforme o escopo do relatório, o tratamento de osteoartrite inclui analgésicos como o acetaminofeno e os AINEs para reduzir a dor e a inflamação. As injeções de corticosteroides podem ser utilizadas para sintomas graves, enquanto as injeções de ácido hialurônico ajudam a melhorar a lubrificação articular. Além disso, certos suplementos, como a glucosamina e a condroitina, podem auxiliar na saúde das articulações.

O Mercado de Tratamento de Osteoartrite é Segmentado por Medicamentos (AINEs, Corticosteroides, Injeções de Ácido Hialurônico, Biológicos e Terapias Modificadoras da Doença e Outros Medicamentos), Anatomia (Tornozelo, Quadril, Joelho, Ombro e Outras Anatomias), Canal de Distribuição (Farmácias Hospitalares, de Varejo e Online), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas de Ortopedia e Reumatologia, Centros de Medicina Esportiva e Ambientes de Cuidados Domiciliares) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Medicamentos Anti-Inflamatórios Não Esteroides (AINEs) |

| Corticosteroides |

| Injeções de Ácido Hialurônico |

| Biológicos e Terapias Modificadoras da Doença |

| Outros Medicamentos |

| Osteoartrite do Tornozelo |

| Osteoartrite do Quadril |

| Osteoartrite do Joelho |

| Osteoartrite do Ombro |

| Outras Anatomias |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Ortopedia e Reumatologia |

| Centros de Medicina Esportiva |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Medicamentos | Medicamentos Anti-Inflamatórios Não Esteroides (AINEs) | |

| Corticosteroides | ||

| Injeções de Ácido Hialurônico | ||

| Biológicos e Terapias Modificadoras da Doença | ||

| Outros Medicamentos | ||

| Por Anatomia | Osteoartrite do Tornozelo | |

| Osteoartrite do Quadril | ||

| Osteoartrite do Joelho | ||

| Osteoartrite do Ombro | ||

| Outras Anatomias | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Ortopedia e Reumatologia | ||

| Centros de Medicina Esportiva | ||

| Ambientes de Cuidados Domiciliares | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do espaço de tratamento de osteoartrite em 2026 e qual é o seu crescimento projetado?

Os gastos totalizam USD 8,04 bilhões em 2026 e têm projeção de atingir USD 10,14 bilhões até 2031, refletindo um CAGR de 4,74%.

Qual classe de terapia atualmente gera a maior participação de receita?

Os medicamentos anti-inflamatórios não esteroides representam 41,43% da receita de 2025.

Qual abordagem terapêutica está se expandindo mais rapidamente?

As injeções de ácido hialurônico de injeção única têm previsão de crescimento a um CAGR de 6,54% até 2031.

Qual local anatômico impulsiona a maior demanda por tratamento?

A doença do joelho deteve 46,76% dos gastos de 2025 devido ao seu papel de suporte de carga e à via cirúrgica bem definida.

Qual região deve registrar o crescimento de receita mais rápido?

A Ásia-Pacífico tem projeção de avanço a um CAGR de 5,64% de 2026 a 2031.

Quais problemas de segurança estão moldando os padrões de prescrição?

Os avisos em caixa da FDA associam os AINEs sistêmicos ao risco cardiovascular e gastrointestinal elevado, enquanto as diretrizes do CDC desestimulam o uso prolongado de opioides, levando os médicos a adotar AINEs tópicos e terapias injetáveis.

Página atualizada pela última vez em: