Tamanho e Participação do Mercado de Ferrovias Conectadas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

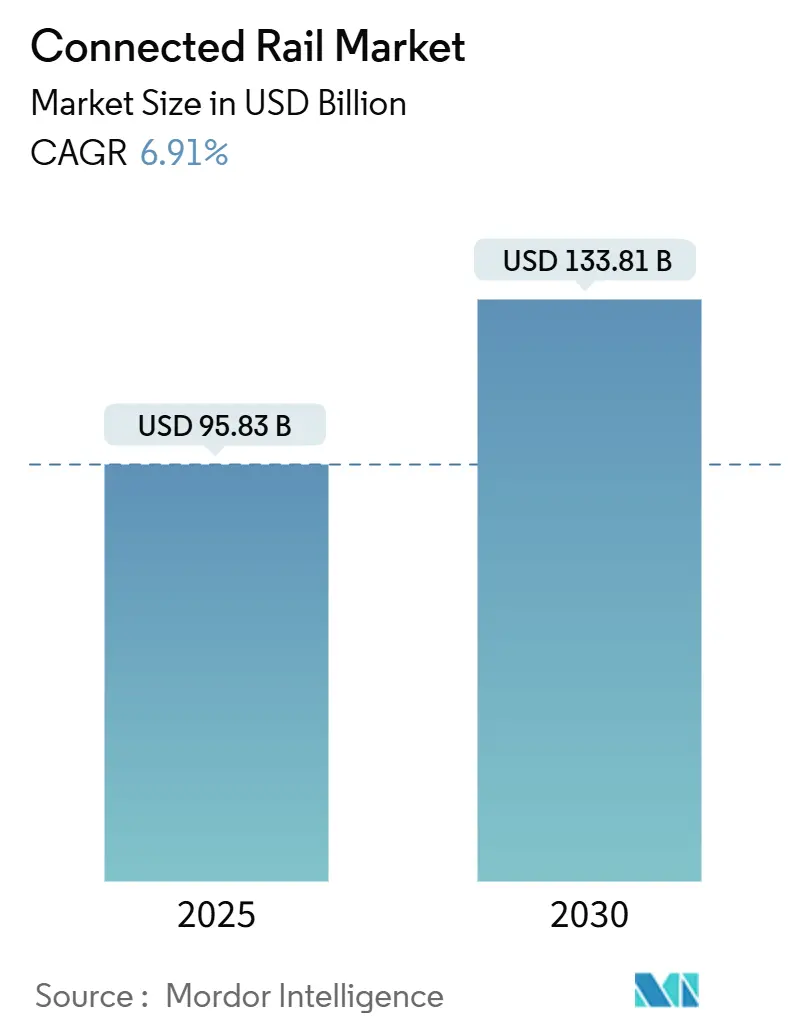

| Tamanho do Mercado (2025) | 95.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 133.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.91% CAGR |

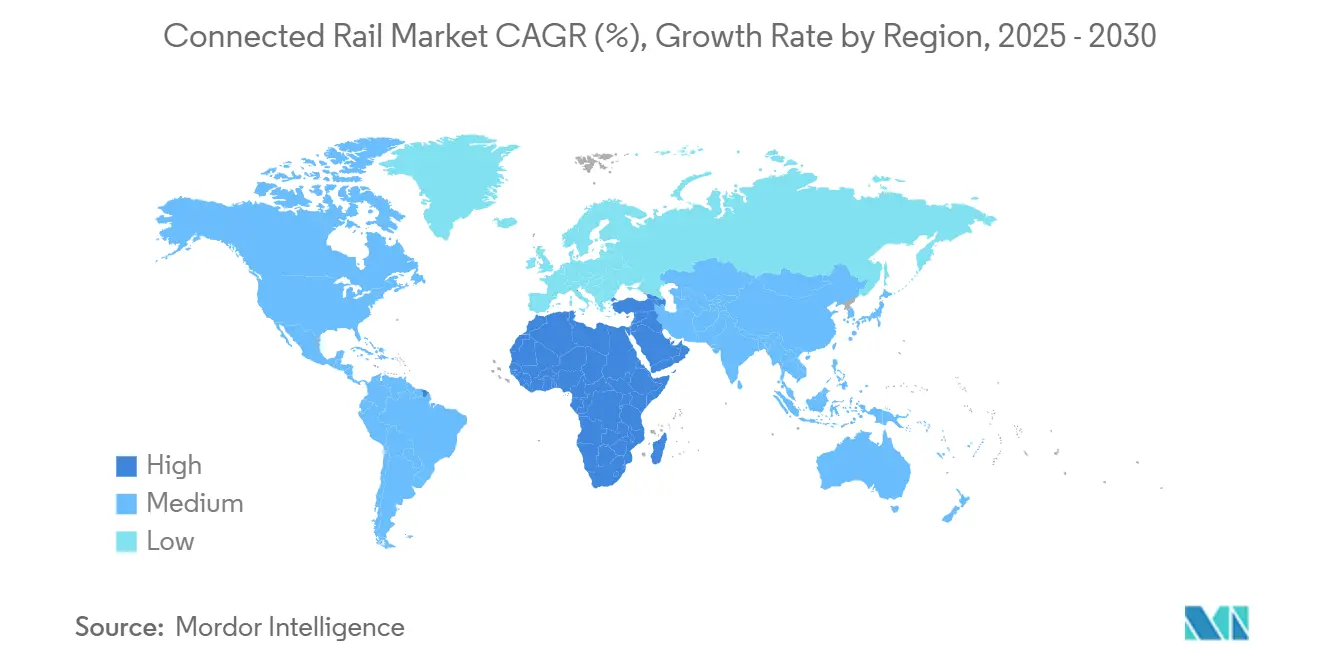

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

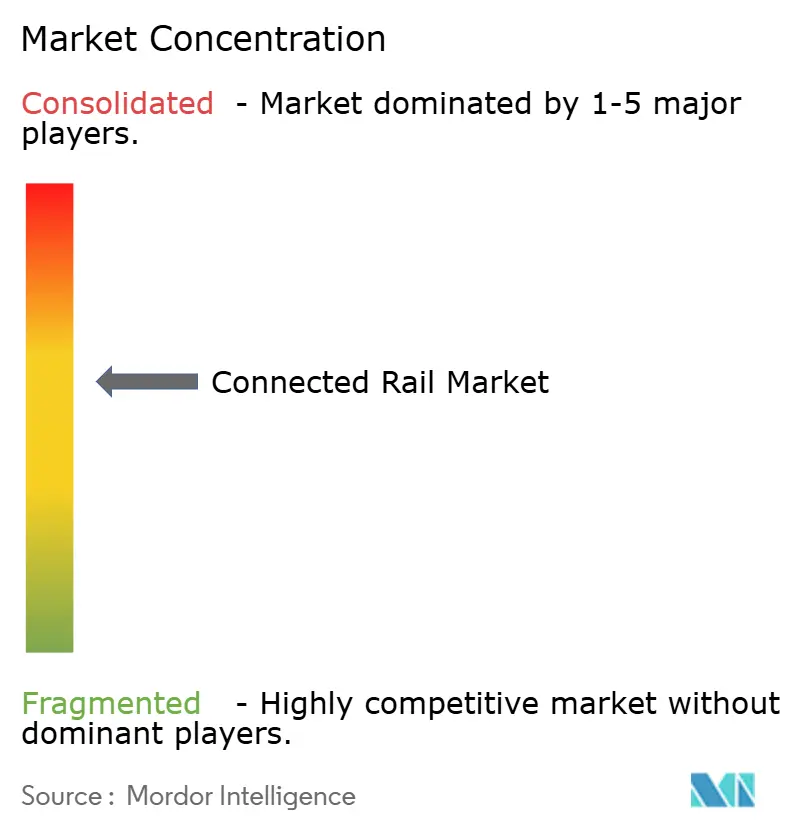

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferrovias Conectadas por Mordor Intelligence

O tamanho do Mercado de Ferrovias Conectadas é estimado em USD 95,83 bilhões em 2025, e espera-se que alcance USD 133,81 bilhões até 2030, a uma CAGR de 6,91% durante o período de previsão (2025-2030). O robusto financiamento governamental, a crescente escassez de mão de obra e as expectativas crescentes dos passageiros por informações em tempo real amplificam a demanda por infraestrutura ferroviária digital. Programas federais e regionais de grande escala na Europa, América do Norte e Oriente Médio comprimem os ciclos tradicionais de substituição e aceleram as taxas de atualização tecnológica. Os fornecedores que combinam capacidades de hardware, software e análise de dados obtêm vantagens de pioneirismo à medida que os operadores priorizam plataformas integradas que reduzem o custo total de propriedade. Enquanto isso, a realocação de espectro para redes privadas de 5G e prontas para FRMCS posiciona os corredores ferroviários como bancos de testes críticos para implantações celulares de missão crítica, remodelando a dinâmica competitiva entre os fornecedores de conectividade.

Principais Conclusões do Relatório

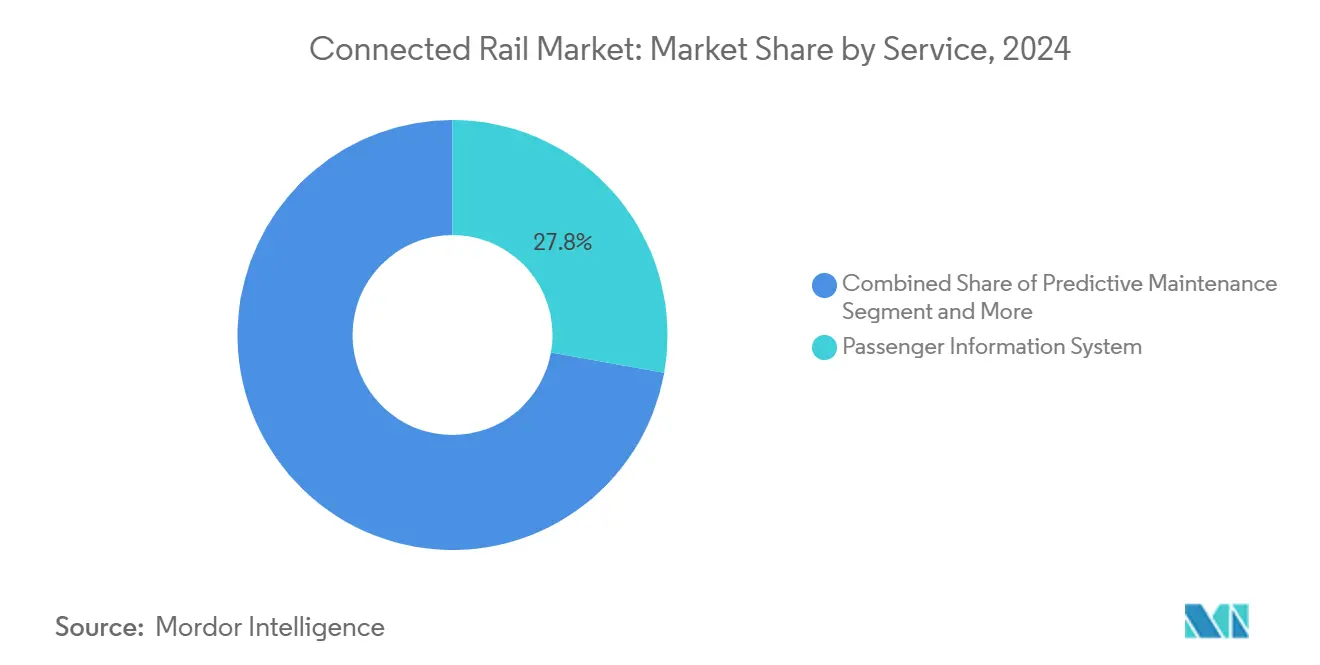

- Por serviço, os Sistemas de Informação ao Passageiro lideraram com 27,83% da participação do mercado de ferrovias conectadas em 2024, enquanto a Manutenção Preditiva avançou a uma CAGR de 6,93% até 2030.

- Por sistema de sinalização ferroviária, o Controle Positivo de Trens deteve 35,46% da participação do mercado de ferrovias conectadas em 2024; o Controle de Trens Baseado em Comunicação está projetado para registrar uma CAGR de 7,06% até 2030.

- Por tipo de material rodante, as Unidades Múltiplas Elétricas representaram 21,37% da participação do mercado de ferrovias conectadas em 2024; os Veículos de Metrô Leve/Bonde estão previstos para expandir a uma CAGR de 7,11% até 2030.

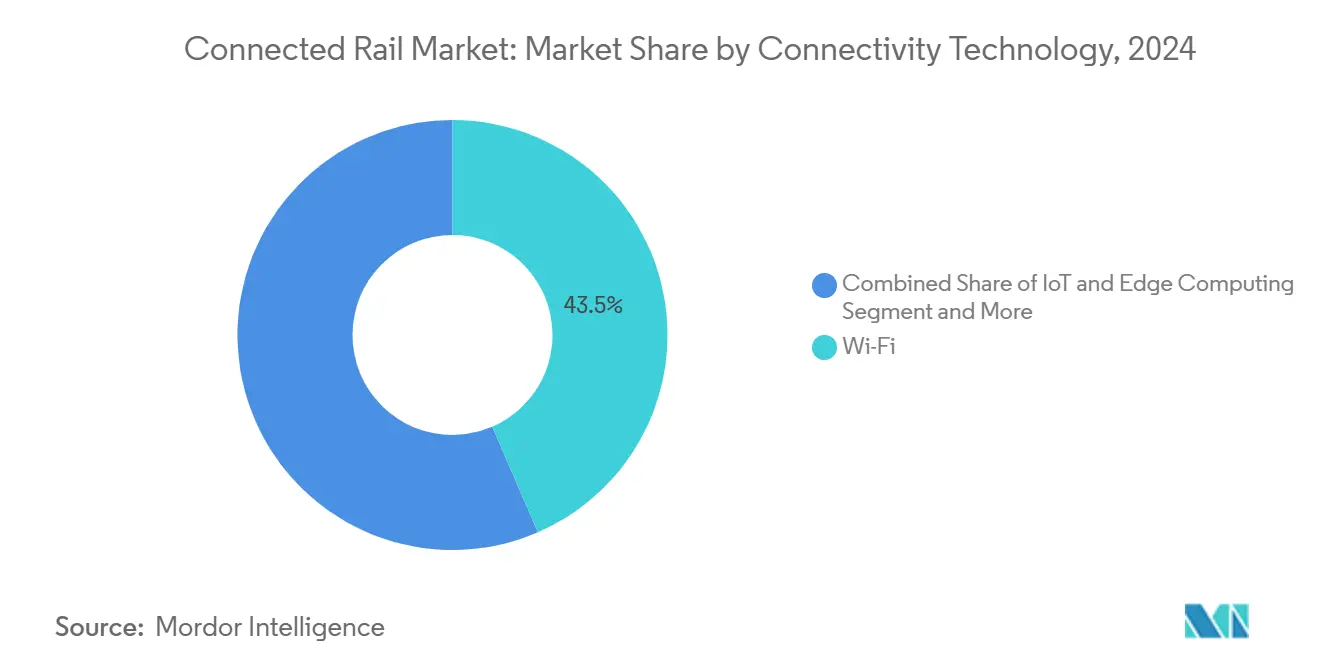

- Por tecnologia de conectividade, os sistemas Wi-Fi comandaram 43,48% da participação do mercado de ferrovias conectadas em 2024, enquanto as soluções celulares privadas de 5G/prontas para FRMCS crescem a uma CAGR de 6,95% até 2030.

- Por aplicação, Segurança e proteção manteve 27,78% da participação do mercado de ferrovias conectadas em 2024. Espera-se que a Eficiência Operacional registre a expansão mais rápida, avançando a uma CAGR de 6,99% até 2030.

- Por geografia, a Europa controlou 28,21% da participação do mercado de ferrovias conectadas em 2024; a região do Oriente Médio e África está no caminho para uma CAGR de 7,03% até 2030.

Tendências e Perspectivas do Mercado Global de Ferrovias Conectadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento Governamental | +1.8% | Global, com a UE e a América do Norte liderando | Médio prazo (2-4 anos) |

| Retorno sobre Investimento em Manutenção Preditiva | +1.5% | Global, adoção antecipada na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda dos Passageiros por Conectividade em Tempo Real | +1.2% | Global, concentrada em metrôs urbanos | Curto prazo (≤ 2 anos) |

| Implantações de Corredores Privados de 5G / FRMCS | +1.0% | Europa como principal, expandindo para Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Ecossistemas de API Aberta Prontos para MaaS | +0.8% | Foco na Europa e América do Norte | Médio prazo (2-4 anos) |

| Escassez de Tripulação de Carga Impulsionando a Automação | +0.7% | América do Norte e Austrália são as principais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento Governamental e Mandatos de Ferrovia Digital

Os programas federais e supranacionais reduzem anos dos períodos típicos de retorno ao subsidiar grandes segmentos da digitalização ferroviária. A Lei de Infraestrutura Bipartidária dos EUA aloca um enorme investimento para a modernização da rede, enquanto a Administração Federal de Ferrovias está avançando em direção ao monitoramento contínuo obrigatório da geometria de trilhos, o que levará os operadores além das inspeções visuais periódicas[1]"Comitê Consultivo de Segurança Ferroviária — Sistema de Medição de Geometria de Trilhos," Administração Federal de Ferrovias, fra.dot.gov . O marco de 5G privado do Japão permite um espectro dedicado para testes autônomos do Shinkansen planejados para 2029[2]"Alocação de Espectro de 5G Privado para Ferrovias," Ministério de Assuntos Internos e Comunicações do Japão, mic.go.jp. Na Europa, a Empresa Conjunta EU-Rail coordena projetos de validação de FRMCS de 34 meses, acelerando a definição de padrões antes da atualização da Especificação Técnica de Interoperabilidade de Controle, Comando e Sinalização de 2027. Em conjunto, esses mandatos antecipam a demanda, permitindo que os fornecedores alcancem eficiências de volume anos antes do que a adoção apenas pelo mercado permitiria.

Retorno sobre Investimento em Manutenção Preditiva e Ganhos de Disponibilidade

Os operadores que utilizam sensores de IoT e aprendizado de máquina reduzem falhas e prolongam a vida útil dos ativos. A SNCF reduziu as avarias de trens pela metade e diminuiu os gastos com manutenção em um terço após implantar diagnósticos preditivos em todo o material rodante[3]"Relatório de Desempenho de Manutenção Preditiva," SNCF, sncf.com . A parceria de análise de dados da IBM com a Downer Rail melhorou a confiabilidade em mais da metade para uma frota australiana. À medida que os custos dos sensores caem e os recursos em nuvem escalam, as operadoras menores agora podem acessar ferramentas preditivas de nível empresarial sem grandes investimentos em infraestrutura local, impulsionando ainda mais a adoção no mercado de ferrovias conectadas.

Demanda dos Passageiros por Conectividade em Tempo Real

Os passageiros nativos de smartphones esperam atualizações de status ao vivo, emissão de bilhetes digitais e entretenimento durante a viagem. A East Midlands Railway monetiza os sistemas de informação ao passageiro por meio de publicidade direcionada e níveis premium de Wi-Fi. A Transport for London relatou que as transações sem contato subiram para quatro quintos de todos os acessos em 2024, validando o caso de receita para a coleta de tarifas em circuito aberto. No entanto, os operadores devem equilibrar a largura de banda dos passageiros com as comunicações de segurança crítica em espectro limitado, levando muitos a segregar o tráfego de consumidores e operacional por meio de redes celulares privadas.

Implantações de Corredores Privados de 5G / FRMCS

Um espectro ferroviário dedicado elimina os problemas de contenção observados nas redes LTE públicas. A Deutsche Bahn e a Nokia operam um piloto de 5G privado ativo que transmite posição em tempo real e feeds de vídeo para o controle de tráfego[4]"Piloto de 5G Ferroviário," Deutsche Bahn, db.de . A UE harmonizou 874,4–880 MHz e 919,4–925 MHz para FRMCS, proporcionando a certeza de que os fornecedores de equipamentos precisam para produzir rádios em massa. Acordos de compartilhamento de infraestrutura estão surgindo para reduzir o ônus de capital, particularmente para linhas secundárias com menores volumes de passageiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Longos Ciclos de Retorno | -1.2% | Global, afetando particularmente os operadores menores | Longo prazo (≥ 4 anos) |

| Crescente Segurança Cibernética | -0.8% | Global, com requisitos mais rigorosos na América do Norte e UE | Médio prazo (2-4 anos) |

| Roteiros Nacionais de Espectro Pouco Claros | -0.6% | Europa como principal, com repercussão na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Obstáculos de Interoperabilidade com Sistemas Legados | -0.5% | Global, concentrado em redes ferroviárias maduras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longos Ciclos de Retorno

Os orçamentos de capital têm dificuldade em acomodar reformulações digitais em larga escala. O Quadro de Sistemas de Controle de Trens da Network Rail ilustra o investimento necessário para atualizações de sinalização em todo o país. As linhas de carga menores e de passageiros regionais frequentemente adiam projetos a menos que os subsídios compensem os desembolsos iniciais, agravando um cenário de implantação em dois níveis que pode prejudicar a interoperabilidade da rede.

Crescentes Custos de Segurança Cibernética e Conformidade

A conectividade expandida amplia as superfícies de ataque. A Administração de Segurança de Transportes agora exige exercícios anuais e varreduras de vulnerabilidade para operadores ferroviários. A Alstom ajudou a elaborar a IEC 63452, o primeiro padrão global de segurança cibernética específico para ferrovias, adicionando novas camadas de auditoria a cada grande projeto. A conformidade drena os orçamentos operacionais, particularmente para as operadoras que precisam de consultores especializados, moderando a expansão do mercado de ferrovias conectadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Manutenção Preditiva Ganha Impulso

Os Sistemas de Informação ao Passageiro detinham uma participação de 27,83% no mercado de ferrovias conectadas em 2024, sublinhando seu papel no aumento da satisfação do cliente nos serviços de metrô e intercidades. Embora a Manutenção Preditiva represente uma base de receita menor, está projetada para liderar o crescimento a uma CAGR de 6,93% até 2030, à medida que a queda nos preços dos sensores e o retorno sobre investimento comprovado atraem operadores com orçamentos limitados. O Rastreamento e Monitoramento de Trens continua com uma adoção constante devido aos mandatos regulatórios de visibilidade, e a Coleta Automatizada de Tarifas se beneficia da saturação de pagamentos sem contato em corredores desenvolvidos.

As plataformas de análise preditiva entregam valor mensurável ao converter dados de condição em tempo real em cronogramas de manutenção acionáveis, reduzindo interrupções de serviço e desperdício de peças de reposição. Os serviços de Mobilidade e Entretenimento de Passageiros enfrentam desafios de priorização quando os operadores os avaliam em relação a atualizações de missão crítica, mas os níveis premium de Wi-Fi a bordo produzem receita auxiliar que justifica a implantação seletiva. Plataformas integradas, como a implantação da SWARCO em Astana, agrupam múltiplas camadas de serviço, reduzindo os custos por capacidade e aumentando a confiabilidade.

Por Sistema de Sinalização Ferroviária: O CBTC Acelera Apesar da Dominância do PTC

O Controle Positivo de Trens comandou 35,46% do mercado de ferrovias conectadas em 2024 devido aos mandatos norte-americanos. O crescimento se modera daqui para frente à medida que as implantações entram na fase de manutenção. O Controle de Trens Baseado em Comunicação está definido para uma CAGR de 7,06%, impulsionado por operadores de metrô que buscam ganhos de capacidade de 30% sem construir novos trilhos. Os sistemas de Controle Automático de Trens permanecem essenciais para linhas de alta velocidade que requerem controle granular de velocidade.

As conversões contínuas do ETCS Nível 2 em corredores europeus exemplificam o horizonte de investimento sustentado: a ÖBB planeja mais de três mil quilômetros de cobertura até 2038. Fornecedores como a Hitachi Rail investem pesadamente em laboratórios de Controle de Trens Baseado em Comunicação para preparar seus portfólios para operação sem motorista. A padronização por meio da EU-Rail reduz o atrito de integração e apoia serviços transfronteiriços, um fator crítico para empresas operadoras de trens multinacionais.

Por Tipo de Material Rodante: O Metrô Leve Lidera a Trajetória de Crescimento

As Unidades Múltiplas Elétricas representaram 21,37% do mercado de ferrovias conectadas em 2024, pois os operadores suburbanos e intercidades valorizaram sua flexibilidade autopropulsada. No entanto, os Veículos de Metrô Leve/Bonde estão previstos para expandir a uma CAGR de 7,11%, beneficiando-se das regulamentações de emissões no centro das cidades e da densificação urbana. As Locomotivas a Diesel mantêm relevância no transporte de carga, mas os novos pedidos se concentram em variantes de duplo combustível ou prontas para hidrogênio.

Os trens elétricos a bateria e com célula de combustível de hidrogênio ganham impulso graças à queda nos preços das baterias e aos incentivos políticos. Os veículos de metrô continuam com adições incrementais vinculadas ao crescimento populacional, enquanto os vagões de passageiros convencionais perdem participação à medida que os operadores migram para formações de unidades múltiplas. Os vagões de carga integram telemática para rastrear as condições da carga e a quilometragem, criando novos fluxos de dados que alimentam plataformas de manutenção e logística.

Por Tecnologia de Conectividade: O 5G Privado Desafia a Dominância do Wi-Fi

Dado seu baixo custo de entrada e compatibilidade retroativa com dispositivos de passageiros, o Wi-Fi reteve 43,48% do mercado de ferrovias conectadas em 2024. As redes privadas de 5G/prontas para FRMCS, projetadas para registrar uma CAGR de 6,95%, oferecem latência determinística e maior segurança, essenciais para operação autônoma e diagnósticos avançados. Os nós de computação de borda amplificam o valor ao processar feeds de sensores localmente, reduzindo os requisitos de backhaul.

Os links de veículo para tudo (V2X) emergem em casos de uso de segurança em cruzamentos de nível e automação de pátios. A padronização da UE desbloqueia economias de escala de equipamentos, enquanto as operadoras norte-americanas exploram o backhaul de ondas milimétricas não licenciadas para contornar os leilões de espectro. Os primeiros pilotos indicam que as arquiteturas híbridas — Wi-Fi para passageiros e 5G para operações — oferecem o equilíbrio ideal de custo-benefício.

Por Aplicação: A Eficiência Operacional Impulsiona o Crescimento Futuro

Segurança e proteção dominou com 27,78% do mercado de ferrovias conectadas em 2024, pois os objetivos de conformidade orientaram os gastos. A Eficiência Operacional, prevista a uma CAGR de 6,99%, captura o foco da gestão à medida que os custos de energia sobem e a disponibilidade de tripulação se reduz. Os serviços ao passageiro em tempo real continuam ganhando participação, mas a uma taxa mais lenta em mercados maduros; a Emissão Inteligente de Bilhetes mostra o maior potencial em economias emergentes que estão transitando do dinheiro em espécie para pagamentos digitais.

Os conjuntos de análise integrada consolidam as garantias de segurança com painéis de eficiência, ajudando os despachantes a prever congestionamentos e a redirecionar o tráfego proativamente. Projetos transfronteiriços como o corredor Network Rail–ProRail comprovam os benefícios do compartilhamento de dados para pontualidade e otimização de energia. As plataformas unificadas que suportam ambas as aplicações reduzem os custos de integração ao mesmo tempo em que elevam a consciência situacional.

Análise Geográfica

A Europa liderou a receita global com 28,21% do mercado de ferrovias conectadas em 2024, impulsionada pelo programa de inovação EU-Rail e por um plano de espectro FRMCS harmonizado que minimiza a fragmentação de equipamentos. O programa Digitale Schiene Deutschland da Alemanha aloca recursos para pilotos de FRMCS e operações automáticas de trens, reforçando a liderança tecnológica da região. A Especificação Técnica de Interoperabilidade de Controle, Comando e Sinalização garante compatibilidade retroativa, assegurando longos ciclos de vida dos ativos mesmo durante as migrações.

A região do Oriente Médio e África exibe a trajetória mais rápida, visando uma CAGR de 7,03% até 2030. A Landbridge da Arábia Saudita, o Metrô de Riade e a Ferrovia de Alta Velocidade Haramain ilustram como os estados ricos em petróleo implantam sistemas conectados para diversificar as economias e melhorar o turismo. Os Emirados Árabes Unidos integram a ferrovia em estruturas mais amplas de cidades inteligentes, estimulando a demanda por sensores de IoT, coleta de tarifas e APIs de informação ao passageiro.

A América do Norte acelera a adoção por meio do estímulo ferroviário da Lei de Infraestrutura Bipartidária e dos próximos mandatos de geometria de trilhos da Administração Federal de Ferrovias. O marco de Controle Avançado de Trens do Canadá eleva a linha de base de desempenho para proteção avançada de trens. A Ásia-Pacífico mostra padrões heterogêneos: o programa de automação do Shinkansen do Japão visa corridas sem motorista até meados da década de 2030. A China continua a expansão de alta velocidade, e a Índia se concentra em atualizações de segurança em sua extensa rede convencional.

Cenário Competitivo

O mercado de ferrovias conectadas mostra consolidação moderada à medida que os principais fornecedores de infraestrutura adquirem empresas de tecnologia de nicho para preencher lacunas de capacidade. A aquisição dos Sistemas de Transporte Terrestre da Thales pela Hitachi Rail adiciona profundidade em segurança cibernética e expertise em FRMCS. A compra da Dellner Couplers pela Wabtec alinha os portfólios mecânico e digital, permitindo ofertas de ponta a ponta.

A diferenciação competitiva está se deslocando para software e análise de dados em vez de insumos de hardware. Os fornecedores capazes de sobrepor manutenção preditiva, otimização de tráfego e segurança cibernética aos sistemas de sinalização ganham contratos de serviço plurianuais que garantem receita recorrente. A competência em 5G privado e a certificação FRMCS são novos critérios de compra para operadores que planejam o encerramento do GSM-R. Participantes de tecnologia menores, focados em carga, exploram espaços em branco na automação de pátios e em soluções para escassez de tripulação, apresentando-se como alvos de aquisição para grupos diversificados.

As capacidades de segurança cibernética agora estão no núcleo da seleção de fornecedores. A Administração de Segurança de Transportes e a UE impõem padrões rigorosos, promovendo parcerias entre especialistas ferroviários e empresas de segurança de tecnologia da informação. Os esforços de padronização sob a Agência da União Europeia para as Ferrovias reduzem a diferenciação de hardware, tornando os ecossistemas de software e o suporte de serviço ao longo da vida útil os principais campos de batalha para os líderes de mercado.

Líderes do Setor de Ferrovias Conectadas

Siemens Mobility

Alstom

Hitachi Rail

Thales Group

Wabtec Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Deutsche Bahn concedeu à Siemens Mobility um contrato de EUR 2,8 bilhões para digitalizar 3.000 km de trilhos alemães com ETCS Nível 2, rádios prontos para FRMCS e centros de controle integrados.

- Janeiro de 2025: A UIC lançou o projeto FP2-MORANE-2, de EUR 13,5 milhões, para validar o FRMCS em corredores europeus, envolvendo Deutsche Bahn, Network Rail, SBB, Alstom, Ericsson, Hitachi Rail, Nokia e Siemens.

- Maio de 2024: A Hitachi Rail finalizou a aquisição dos Sistemas de Transporte Terrestre da Thales por EUR 1,66 bilhão, expandindo seu portfólio de sinalização e comunicações.

Escopo do Relatório Global do Mercado de Ferrovias Conectadas

| Sistema de Informação ao Passageiro |

| Manutenção Preditiva |

| Rastreamento e Monitoramento de Trens |

| Coleta Automatizada de Tarifas |

| Mobilidade e Entretenimento de Passageiros |

| Controle Positivo de Trens (PTC) |

| Controle de Trens Baseado em Comunicação (CBTC) |

| Controle Automático de Trens (ATC) |

| Locomotiva a Diesel |

| Locomotiva Elétrica |

| Unidade Múltipla Elétrica (EMU) |

| Unidade Múltipla a Diesel (DMU) |

| Metrô Leve / Bonde |

| Veículo de Metrô / Metropolitano |

| Vagão de Passageiros |

| Vagão de Carga |

| Wi-Fi |

| Celular (4G/5G) |

| IoT e Computação de Borda |

| Comunicação V2X |

| Serviços ao Passageiro em Tempo Real |

| Segurança e Proteção |

| Eficiência Operacional |

| Emissão Inteligente de Bilhetes |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Serviço | Sistema de Informação ao Passageiro | |

| Manutenção Preditiva | ||

| Rastreamento e Monitoramento de Trens | ||

| Coleta Automatizada de Tarifas | ||

| Mobilidade e Entretenimento de Passageiros | ||

| Por Sistema de Sinalização Ferroviária | Controle Positivo de Trens (PTC) | |

| Controle de Trens Baseado em Comunicação (CBTC) | ||

| Controle Automático de Trens (ATC) | ||

| Por Tipo de Material Rodante | Locomotiva a Diesel | |

| Locomotiva Elétrica | ||

| Unidade Múltipla Elétrica (EMU) | ||

| Unidade Múltipla a Diesel (DMU) | ||

| Metrô Leve / Bonde | ||

| Veículo de Metrô / Metropolitano | ||

| Vagão de Passageiros | ||

| Vagão de Carga | ||

| Por Tecnologia de Conectividade | Wi-Fi | |

| Celular (4G/5G) | ||

| IoT e Computação de Borda | ||

| Comunicação V2X | ||

| Por Aplicação | Serviços ao Passageiro em Tempo Real | |

| Segurança e Proteção | ||

| Eficiência Operacional | ||

| Emissão Inteligente de Bilhetes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2025 do mercado de ferrovias conectadas?

O tamanho do mercado de ferrovias conectadas atingiu USD 95,83 bilhões em 2025.

Com que rapidez espera-se que o mercado de ferrovias conectadas cresça?

A receita está projetada para subir para USD 133,81 bilhões até 2030, refletindo uma CAGR de 6,91%.

Qual categoria de serviço está se expandindo mais rapidamente?

A manutenção preditiva está prevista a uma CAGR de 6,93% até 2030, com base na força do retorno sobre investimento comprovado.

Qual região apresenta a maior taxa de crescimento?

A região do Oriente Médio e África lidera com uma CAGR de 7,03%, impulsionada por investimentos ferroviários em larga escala.

Por que as redes privadas de 5G estão ganhando força nas ferrovias?

Elas fornecem conectividade dedicada e de baixa latência, essencial para operação autônoma e análise avançada de dados.

Quais são as principais barreiras à adoção?

Os altos gastos de capital, os longos períodos de retorno e os crescentes custos de conformidade com segurança cibernética permanecem as principais restrições.

Página atualizada pela última vez em: