Tamanho e Participação do Mercado de Drive by Wire

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.39% CAGR |

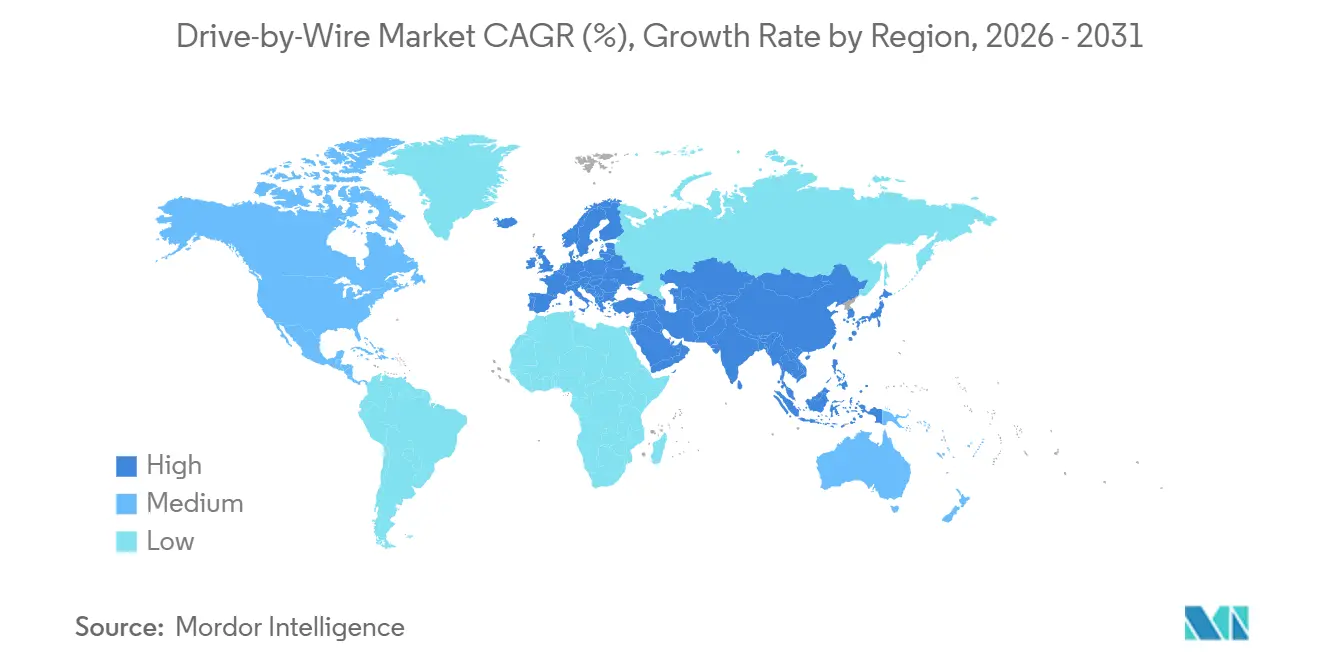

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

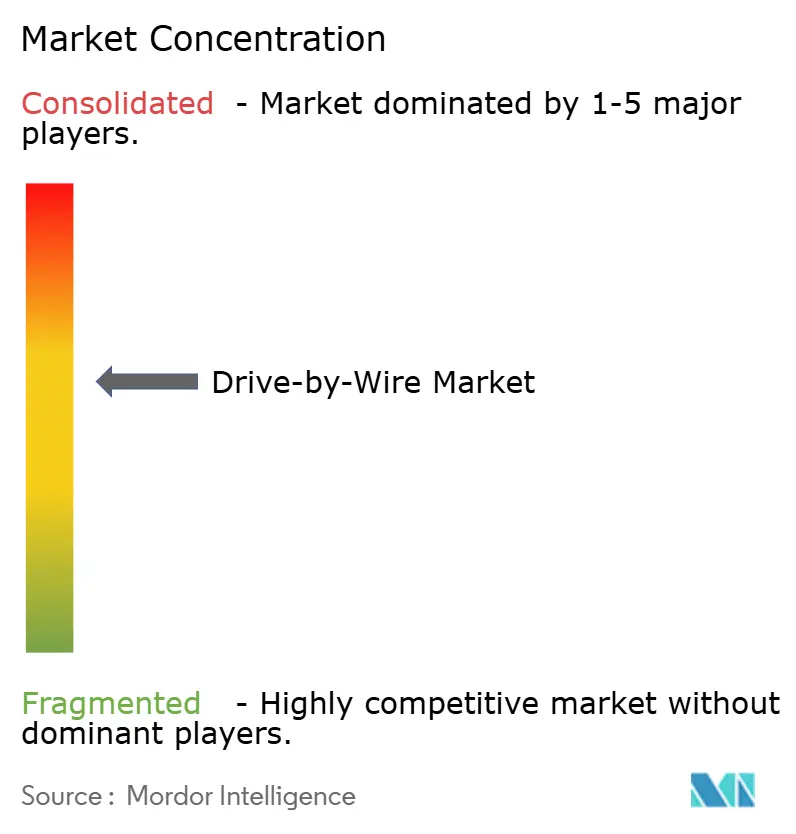

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drive by Wire por Mordor Intelligence

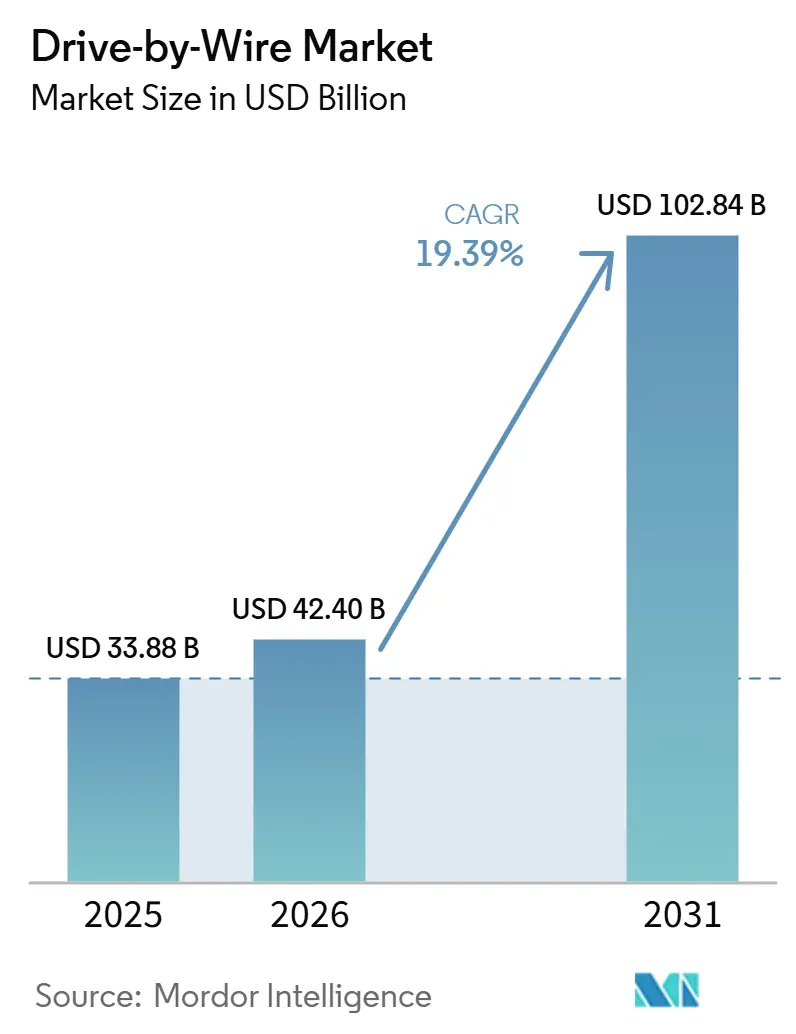

O tamanho do mercado de drive-by-wire está projetado em USD 33,88 bilhões em 2025, USD 42,40 bilhões em 2026, e deve atingir USD 102,84 bilhões até 2031, crescendo a um CAGR de 19,39% de 2026 a 2031. A aceleração de curto prazo reflete uma sincronia de rígidas regulamentações de emissão zero, vias de certificação ISO 26262 ASIL-D em maturação que reduzem o risco de segurança funcional, e topologias elétricas zonais que reduzem o peso do chicote elétrico em até 40%. A norma chinesa GB 17675-2025, com entrada em vigor prevista para julho de 2026, eliminará progressivamente as colunas de direção mecânicas, abrindo caminho para a adoção generalizada da tecnologia de direção por fio. Esse movimento também sugere reformas semelhantes na Europa e na América do Norte, previstas para os próximos dois anos. As plataformas para veículos elétricos a bateria (BEVs) estão impulsionando uma demanda crescente. Essas plataformas eliminam componentes como amplificadores de vácuo, corpos de borboleta e bombas hidráulicas. Isso não apenas reduz a lista de materiais por veículo, mas também aproveita benefícios significativos de frenagem regenerativa. Os fornecedores de primeiro nível que integraram proativamente medidas de segurança cibernética e segurança funcional estão colhendo os resultados. À medida que as montadoras buscam simplificar o fornecimento e reduzir os prazos de validação, esses fornecedores estão garantindo contratos de vários anos.

Principais Conclusões do Relatório

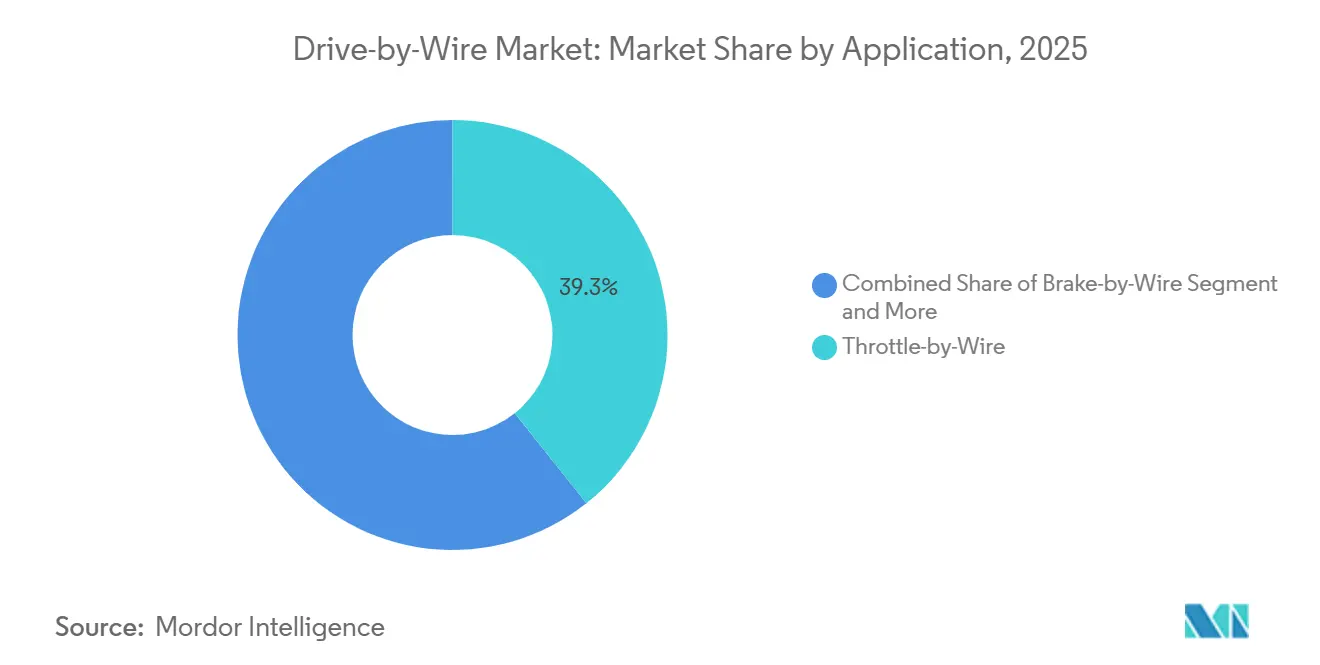

- Por aplicação, o acelerador por fio liderou com 39,25% da participação do mercado de drive-by-wire em 2025, enquanto a direção por fio deve registrar o CAGR mais rápido de 21,33% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 69,11% do volume de 2025, enquanto os veículos comerciais médios e pesados devem registrar um CAGR de 20,15% até 2031.

- Por propulsão, os veículos com motor de combustão interna mantiveram 64,28% de participação em 2025, enquanto os veículos elétricos a bateria devem crescer a um CAGR de 21,64%.

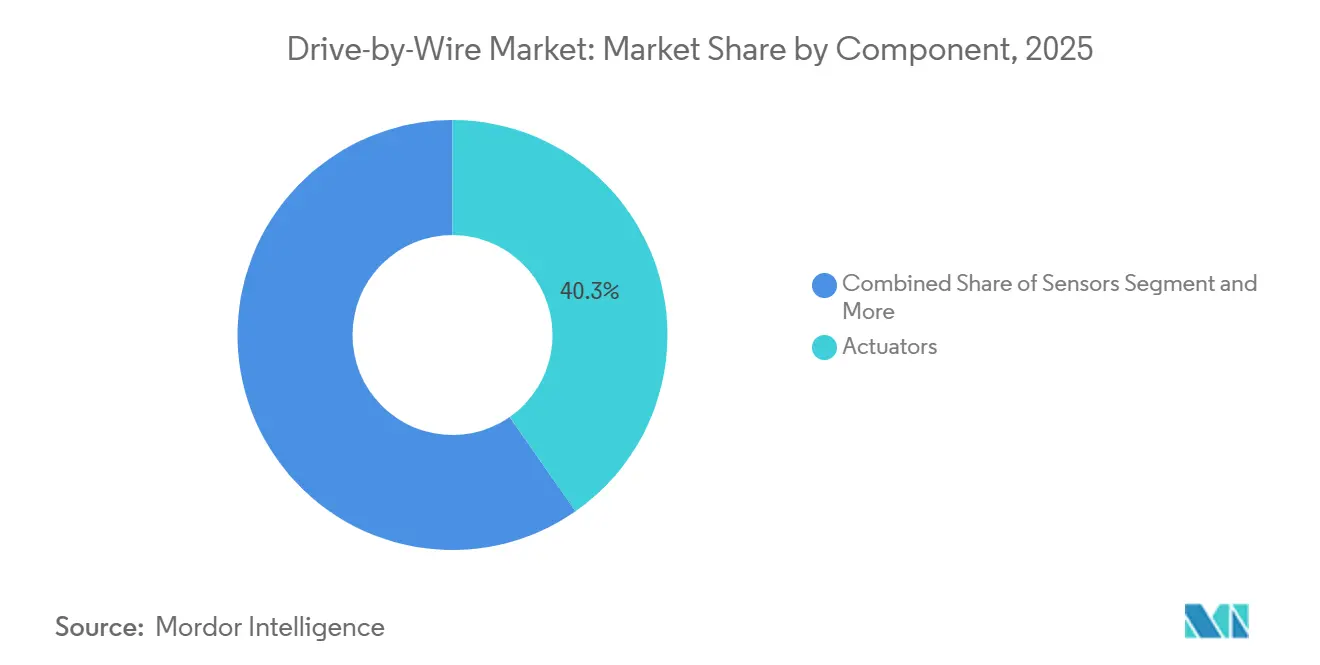

- Por componente, os atuadores representaram 40,33% da receita em 2025, mas as unidades de controle eletrônico devem crescer a um CAGR de 20,47% até 2031.

- Por tecnologia de acionamento, o eletromecânico representou 59,41% de participação em 2025 e deve crescer a um CAGR de 19,85%.

- Por geografia, a Ásia-Pacífico representou 38,06% de participação em 2025, enquanto a Europa deve expandir a um CAGR de 20,81%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Drive by Wire

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de ADAS e Condução Autônoma | +4.2% | Global; concentração inicial na China, Alemanha e Estados Unidos | Médio prazo (2-4 anos) |

| Crescente Penetração de Plataformas de Veículos Elétricos | +3.8% | Núcleo na Ásia-Pacífico com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Redução de Peso e Eficiência de Combustível | +2.5% | América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Arquiteturas Ciberseguras com Operação em Falha | +2.1% | Global; liderado pelos signatários do UNECE WP.29 | Curto prazo (≤ 2 anos) |

| Arquiteturas que Reduzem o Comprimento do Chicote Elétrico | +1.9% | América do Norte e Europa; expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Diretivas de Motores sem Terras Raras | +1.3% | Europa com transferência de tecnologia para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de ADAS e Condução Autônoma

A automação de Nível 3 ou superior requer laços de controle determinísticos abaixo de 10 milissegundos que as ligações mecânicas não conseguem atender, tornando o drive-by-wire fundamental para a futura capacidade de condução autônoma. A Mercedes-Benz incorporou a direção por fio no EQS em 2026 e reduziu significativamente o esforço de direção urbana. A norma chinesa GB 17675-2025 exige redundância e elimina a coluna de direção, criando um precedente global [1]"GB 17675-2025," Ministério da Indústria e Tecnologia da Informação, gbstandards.org. O NIO ET9 e o XPENG GX combinam planejamento de trajetória baseado em LiDAR com mudanças de faixa autônomas, executando-as sem intervenção do motorista. A UNECE está elaborando regulamentações sem espelhos condicionadas à redundância da direção por fio, o que estenderia a autonomia de condução de veículos elétricos em até 12 quilômetros por carga.

Crescente Penetração de Plataformas de Veículos Elétricos

As arquiteturas de veículos elétricos a bateria eliminam componentes hidráulicos e pneumáticos, abrindo espaço para freio por fio, acelerador por fio e eletrônica de potência integrada, reduzindo assim o peso em ordem de marcha. A BYD apresentou um sistema de freio por fio eletromecânico que melhora a recuperação de energia e reduz significativamente as emissões de poeira de freio. O RAV4 2026 da Toyota integra a tecnologia de câmbio por fio com freios controlados eletronicamente, melhorando a recuperação de energia durante a condução urbana [2]"Especificações do RAV4 2026," Toyota Motor Corporation, toyota.com. A ZF garantiu um contrato em 2025 para controle de freio integrado abrangendo milhões de veículos, sublinhando a demanda das montadoras por módulos de chassi de veículos elétricos pré-fabricados. As regulamentações chinesas de consumo de combustível da Fase IV incentivam a frenagem regenerativa, direcionando as montadoras locais para sistemas de freio por fio, especialmente antes de incentivos semelhantes previstos para os Estados Unidos e a União Europeia.

Mandatos de Redução de Peso e Eficiência de Combustível

O programa CAFE da NHTSA para os anos-modelo 2027-2031 exige um aumento anual de 2% na eficiência da frota, resultando em uma redução na massa dos veículos [3]"Padrões CAFE Anos-Modelo 2027-2031," NHTSA, nhtsa.gov. O sistema drive-by-wire substitui cabos de aço pesados por eletrônica e software leves, alcançando uma redução de peso significativa. Os testes de durabilidade Euro 7 em longas distâncias mostram preferência pelo acionamento eletrônico, que evita a degradação das vedações hidráulicas. A Estratégia de Mobilidade DX do Japão aloca financiamento substancial para auxiliar as montadoras na transição para plataformas definidas por software, com a tecnologia drive-by-wire na vanguarda. Enquanto isso, os fornecedores hidráulicos tradicionais estão abandonando linhas de baixa margem e adquirindo empresas de middleware, reconhecendo que as margens de lucro estão agora concentradas no software.

Arquiteturas Elétricas/Eletrônicas Ciberseguras com Operação em Falha

As regras de segurança cibernética e atualização de software do UNECE WP.29 tornaram-se obrigatórias em 2024 e pressionam as montadoras a implementar detecção de intrusão e pipelines seguros de atualização remota. As regras cibernéticas da ISO/SAE 21434 devem coexistir com a segurança funcional ISO 26262 ASIL-D, dobrando o esforço de validação e prolongando os programas em até 18 meses. A Coreia do Sul, a China e a Índia agora se harmonizam com esses frameworks globais, encerrando a prática de arquiteturas regionais. A linha de sensores XENSIV da Infineon incorpora módulos de segurança de hardware e conformidade ASIL-D no chip, reduzindo a carga de trabalho do integrador em até 40%. As montadoras respondem agrupando atuadores, sensores, unidades de controle eletrônico e software em um único contrato para transferir o risco de certificação para os parceiros de primeiro nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo do Sistema e Complexidade de Validação | -2.7% | Global com pressão nos segmentos A/B sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Barreiras de Certificação de Segurança Funcional | -1.8% | Global, mais rigoroso na Europa e na China | Médio prazo (2-4 anos) |

| Escassez de Engenheiros ISO-26262 | -1.2% | América do Norte e Europa com lacunas emergentes na Ásia | Médio prazo (2-4 anos) |

| Limitada Prontidão do Serviço de Pós-Venda | -0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Sistema e Complexidade de Validação

Os sistemas de direção por fio adicionam um prêmio significativo por veículo, enquanto os sistemas de freio por fio também aumentam os custos. Essas despesas representam um acréscimo notável nos carros das classes A e B, que respondem por uma parcela substancial da produção automotiva global. A conformidade com os padrões ISO 26262 ASIL-D exige testes extensivos, incluindo injeção de falhas e avaliações de vários milhões de quilômetros, resultando em custos de engenharia consideráveis por plataforma de veículo. Embora a IPG Automotive tenha reduzido o tempo de teste ao virtualizar a dinâmica dos atuadores, a adoção dessa abordagem permanece limitada aos fornecedores de primeiro nível. Os sensores de chip único da Infineon reduziram com sucesso a lista de materiais, e a plataforma modular da ZF compartilha uma alta porcentagem de peças entre diferentes classes de veículos, indicando uma potencial redução de custos no médio prazo.

Barreiras de Certificação de Segurança Funcional

Na China, um número limitado de laboratórios credenciados está autorizado a auditar a ISO 26262, gerando longas filas que atrasam os lançamentos de produtos. Diante dos altos custos de certificação, muitas empresas menores de segundo nível estão optando por sair do setor. Essa tendência está acelerando a consolidação, com gigantes do setor como Bosch, Continental e ZF colhendo os benefícios. Até 2027, o novo Regulamento de Máquinas da Europa ampliará os mandatos de segurança para abranger máquinas de construção e agrícolas. Essa expansão está prestes a desencadear uma segunda onda de auditorias, potencialmente sobrecarregando a já limitada capacidade dos avaliadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Direção por Fio Captura o Prêmio da Autonomia

O acelerador por fio dominou o mercado de drive-by-wire com 39,25% de participação em 2025. A direção por fio representou uma parcela crescente do mercado de drive-by-wire e deve registrar um CAGR de 21,33% até 2031, à medida que as montadoras precisam de cabines sem coluna para automação de Nível 3. Em um movimento significativo, a Mercedes-Benz integrou a tecnologia em seu modelo EQS previsto para lançamento em 2026. Enquanto isso, várias montadoras chinesas planejaram capacidade de produção substancial para os anos 2026-2027. À medida que a adoção da tecnologia de freio por fio ganha impulso, a ZF garantiu um grande pedido, sinalizando forte confiança dos fornecedores em volumes sustentados de longo prazo.

Tecnologias como câmbio por fio e estacionamento por fio já encontraram seu caminho nos veículos convencionais. Por exemplo, o RAV4 da Toyota, previsto para 2026, apresenta uma altura de túnel reduzida, melhorando o espaço para as pernas dos passageiros. Embora a suspensão por fio permaneça uma oferta de nicho, a demonstração da BYD de suas vantagens de desempenho sugere um potencial para adoção mais ampla à medida que os custos diminuem. Olhando para o futuro, o controle integrado de chassi está prestes a revolucionar o setor ao fundir os sistemas de direção e frenagem. Essa inovação não apenas reduz a contagem de hardware, mas também abre caminho para que sedãs de preço médio alcancem a autonomia de Nível 3 até o final da década.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Eletrificação de Veículos Comerciais Médios e Pesados Desbloqueia a Adoção Comercial

Os automóveis de passeio representaram 69,11% da participação do mercado de drive-by-wire em 2025. No entanto, os veículos comerciais médios e pesados se expandirão a um CAGR de 20,15% à medida que os caminhões elétricos buscam aumentar a autonomia com frenagem regenerativa. Os protótipos da Volvo e da Daimler reduzem os raios de giro e liberam espaço para baterias adicionais quando as colunas desaparecem.

Os veículos comerciais leves operam em velocidades mais baixas porque as frotas priorizam baixos custos de aquisição. No entanto, o Ford E-Transit e o Mercedes eSprinter agora incluem freio por fio para recuperar energia durante o serviço de paradas frequentes. Os veículos fora de estrada estão testando a direção por fio para suportar o controle remoto durante longos turnos e enfrentarão regras obrigatórias de segurança funcional após a Europa promulgar seu Regulamento de Máquinas em 2027.

Por Tipo de Propulsão: Vantagem da Folha em Branco dos Veículos Elétricos a Bateria

Os veículos com motor de combustão interna (MCI) detinham 64,28% da receita do mercado de drive-by-wire em 2025. Os veículos elétricos a bateria (BEVs) estão aumentando rapidamente sua participação no mercado de drive-by-wire e devem crescer a um CAGR de 21,64% à medida que substituem corpos de borboleta e amplificadores hidráulicos. O sistema de freio por fio da BYD captura energia adicional, enquanto o sistema ECB do RAV4 da Toyota demonstra eficiência durante a condução urbana.

Embora os híbridos ainda usem alguns componentes hidráulicos, o que está desacelerando sua adoção, o regulamento Euro 7 oferece um crédito de CO₂ para veículos que usam sistemas de freio por fio para melhorar a regeneração de energia. A plataforma modular da ZF, compatível com programas de veículos elétricos a bateria, veículos elétricos híbridos e veículos com motor de combustão interna, compartilha uma parcela significativa de seus componentes, permitindo melhor escalabilidade e precificação em todos os tipos de propulsão.

Por Componente: Unidades de Controle Eletrônico Capturam o Valor Definido por Software

Os atuadores lideraram a receita com 40,33% em 2025, mas as remessas de unidades de controle eletrônico crescerão a um CAGR de 20,47% à medida que os controladores zonais fundem os núcleos de domínio em cinco a sete nós de alto processamento. O Ultifi da GM envia atualizações de sensação de direção remotamente, eliminando visitas à oficina e transformando o software em um serviço de receita.

A TE Connectivity e a Sensata introduzem pacotes multifuncionais, levando à comoditização dos sensores. Enquanto isso, a Elektrobit capitaliza o licenciamento de software, gerando receita anual por veículo. As empresas de chicote elétrico estão migrando para links Ethernet de alta tensão, pois os layouts zonais reduzem significativamente o uso de cobre.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Acionamento: Eletromecânico Domina pela Eficiência

Os sistemas eletromecânicos controlavam 59,41% da participação do mercado de drive-by-wire em 2025 e manterão o impulso com um CAGR de 19,85% graças ao menor consumo de energia em comparação com as opções hidráulicas. A unidade de direção com motor de corrente contínua sem escovas da ZF alcança alta eficiência, enquanto o protótipo de relutância comutada da Schaeffler não apenas cumpre os limites de terras raras da União Europeia, mas o faz a um custo reduzido.

Embora os sistemas eletro-hidráulicos ainda dominem os caminhões pesados que requerem força significativa, sua participação de mercado está diminuindo à medida que os projetos eletromecânicos ganham força. Nos caminhões elétricos, a ausência de um compressor acionado por motor resulta em desempenho de frenagem eletropneumática reduzido. Ao integrar módulos inversor e CC-CC dentro do alojamento do atuador, ambos os volumes são minimizados e o tempo de carregamento é reduzido, solidificando a dominância dos sistemas eletromecânicos.

Análise Geográfica

A Ásia-Pacífico detinha 38,06% da receita de 2025, liderada pela China, onde a norma GB 17675-2025 remove a coluna de direção a partir de julho de 2026 e acelera a adoção local da direção por fio. O Japão aloca financiamento significativo sob sua Estratégia de Mobilidade DX, direcionando as marcas domésticas para veículos definidos por software que dependem da tecnologia drive-by-wire. Em 2024, a Hyundai Mobis da Coreia do Sul obteve a certificação ASIL-D para seu controlador de chassi integrado, abrindo caminho para expansão tanto nas exportações quanto no mercado doméstico. Embora a Índia ainda esteja em estágios iniciais, as regulamentações de segurança cibernética AIS-189 estão levando as montadoras a considerar sistemas de freio por fio para seus lançamentos de 2027.

A Europa deve registrar um CAGR de 20,81% até 2031, o ritmo regional mais rápido, à medida que a Lei de Matérias-Primas Críticas exige atuadores sem terras raras e estimula investimentos em motores de ferrite e de relutância comutada. A Mercedes-Benz estreou a direção por fio no EQS, e a arquitetura E³ 2.0 da Volkswagen consolida as unidades de controle eletrônico para simplificar futuras instalações. O regulamento de Ecodesign adiciona custos de rastreabilidade, incentivando as montadoras a escalar volumes mais cedo para diluir os custos fixos.

A América do Norte fica atrás em participação, mas se beneficia das regras CAFE da NHTSA que exigem reduções de peso melhor entregues pelo acionamento eletrônico. O plano de controlador zonal Ultifi da GM e a padronização do freio por fio do Ford E-Transit ilustram a adoção convencional. O Canadá alinha suas regras de eficiência MVSS com a política dos Estados Unidos, enquanto o padrão de emissões PROCONVE L8 do Brasil e a iniciativa de táxi autônomo dos Emirados Árabes Unidos criam bolsões de demanda menores, mas crescentes.

Cenário Competitivo

Em 2025, os cinco principais fornecedores — Bosch, Continental, ZF, Nexteer e JTEKT — responderam por uma parcela significativa da receita, indicando um mercado moderadamente concentrado. A Schaeffler e a Hyundai Mobis, por meio da integração vertical, conseguiram precificar seus atuadores abaixo dos dos players estabelecidos, mantendo suas margens de lucro. Em um movimento estratégico, a JTEKT anunciou em fevereiro de 2026 seu compromisso com a tecnologia de direção por fio, fazendo a transição da direção hidráulica tradicional. Enquanto isso, a Honda aumentou sua participação na Hitachi Astemo em 2025 para garantir uma cadeia de suprimentos segura.

À medida que as montadoras priorizam a prontidão de software, a concorrência deslocou o foco do mero desempenho de hardware. Elas agora exigem sistemas completos certificados de acordo com padrões como ISO 26262 e ISO/SAE 21434, levando a cronogramas de lançamento acelerados. Os fornecedores que integram atuadores, sensores, unidades de controle eletrônico, middleware e infraestrutura de atualização remota estão colhendo contratos multiplataforma. Em contraste, os fornecedores que oferecem peças isoladas enfrentam o rebaixamento ao status de segundo nível.

As cadeias de suprimentos são cada vez mais influenciadas por dinâmicas regionais. Enquanto as multinacionais instalam plantas de atuadores em Jiangsu e Guangdong para atender às montadoras chinesas, reservam linhas certificadas pela ISO 26262 na Alemanha e na Eslováquia para sua clientela europeia. Gigantes de semicondutores como Infineon, NXP e Renesas estão inovando ao fundir funções de controle de motor, sensoriamento e segurança cibernética em chips únicos. Isso não apenas reduz os custos de validação, mas também abre portas para novos integradores de sistemas.

Líderes do Setor de Drive by Wire

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Nexteer Automotive

JTEKT Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Mercedes-Benz iniciou a produção do EQS com direção por fio da ZF, permitindo uma relação de direção dinâmica de 10 graus e reduzindo o esforço do motorista em 40% nas cidades.

- Março de 2026: A XPENG lançou o crossover GX usando a direção por fio da Bosch para visar a automação de Nível 4, ao mesmo tempo em que remove a coluna de direção e recupera de 8 a 12 litros de volume de cabine.

- Janeiro de 2026: A IM Motors lançou o LS9 Hyper na China, com direção por fio de série, melhorando a acessibilidade.

- Abril de 2025: A Nexteer apresentou um módulo de freio por fio eletromecânico que descarta o fluido hidráulico e várias peças mecânicas, visando ampla adoção pelas montadoras.

Escopo do Relatório Global do Mercado de Drive by Wire

O escopo inclui segmentação por aplicação (acelerador por fio, freio por fio, direção por fio, câmbio por fio, estacionamento por fio e suspensão por fio), tipo de veículo (automóveis de passeio, veículos comerciais leves, veículos comerciais médios e pesados e veículos fora de estrada), tipo de propulsão (veículos com motor de combustão interna, veículos elétricos híbridos e veículos elétricos a bateria), componente (atuadores, sensores, unidades de controle eletrônico, software e middleware, chicote elétrico e conectores e outros) e tecnologia de acionamento (eletromecânico, eletro-hidráulico e eletropneumático). A análise também abrange segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Oriente Médio e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Acelerador por Fio |

| Freio por Fio |

| Direção por Fio |

| Câmbio por Fio |

| Estacionamento por Fio |

| Suspensão por Fio |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Veículos Fora de Estrada |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| Atuadores |

| Sensores |

| Unidades de Controle Eletrônico (UCE) |

| Software e Middleware |

| Chicote Elétrico e Conectores |

| Outros |

| Eletromecânico |

| Eletro-Hidráulico |

| Eletropneumático |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Acelerador por Fio | |

| Freio por Fio | ||

| Direção por Fio | ||

| Câmbio por Fio | ||

| Estacionamento por Fio | ||

| Suspensão por Fio | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Veículos Fora de Estrada | ||

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Elétricos Híbridos | ||

| Veículos Elétricos a Bateria | ||

| Por Componente | Atuadores | |

| Sensores | ||

| Unidades de Controle Eletrônico (UCE) | ||

| Software e Middleware | ||

| Chicote Elétrico e Conectores | ||

| Outros | ||

| Por Tecnologia de Acionamento | Eletromecânico | |

| Eletro-Hidráulico | ||

| Eletropneumático | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de drive-by-wire em 2031?

Está projetado para atingir USD 102,84 bilhões até 2031, expandindo-se a um CAGR de 19,39%.

Qual aplicação está crescendo mais rapidamente no drive-by-wire?

Espera-se que a direção por fio registre um CAGR de 21,33% até 2031 devido ao seu papel na autonomia de Nível 3 e nos layouts de cabine sem coluna.

Qual região crescerá mais rapidamente em receita de drive-by-wire?

A Europa deve crescer a um CAGR de 20,81% à medida que as leis de motores sem terras raras estimulam o investimento em direção por fio.

Qual barreira mais limita a penetração de curto prazo?

O alto custo do sistema e a complexa validação ISO 26262 somam até USD 1.200 por veículo e prolongam os cronogramas de lançamento em quase dois anos, restringindo a adoção no segmento de baixo custo.

Página atualizada pela última vez em: