Tamanho e Participação do Mercado de Infraestrutura Ferroviária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 101.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 126.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura Ferroviária por Mordor Intelligence

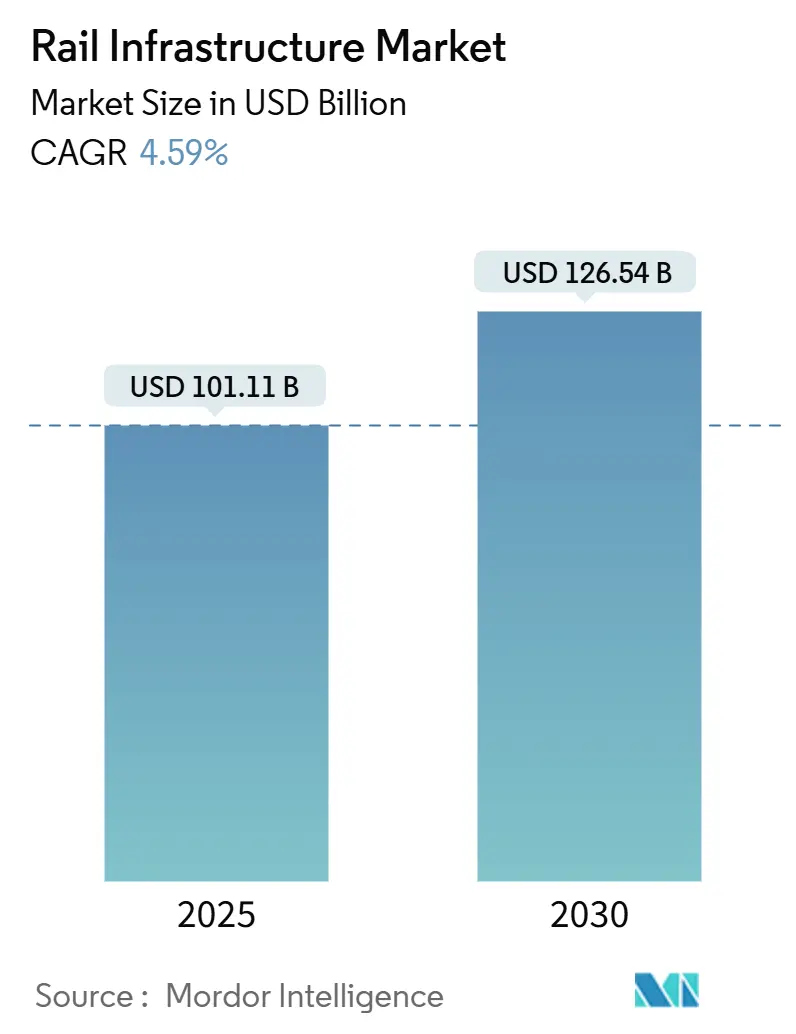

O tamanho do mercado de infraestrutura ferroviária atingiu USD 101,11 bilhões em 2025 e está previsto para crescer até USD 126,54 bilhões até 2030, expandindo-se a um CAGR de 4,59% durante o período de previsão (2025-2030). Os contínuos compromissos do setor público com o transporte de baixo carbono, os estímulos fiscais em larga escala e o alinhamento com as políticas climáticas mantêm o mercado de infraestrutura ferroviária resiliente mesmo quando outros projetos de capital estagnam. O crescimento dos corredores de alta velocidade, a maior demanda por transporte urbano e a rápida digitalização de ativos incentivam os fornecedores a ampliar a capacidade de produção e a incorporar software de análise em equipamentos físicos. Os marcos de aquisição recompensam cada vez mais as reduções de custo ao longo do ciclo de vida, o que direciona os investimentos para modernizações de sinalização, manutenção preditiva e materiais de construção ecológicos. A rivalidade competitiva se intensifica em nichos ricos em tecnologia, como sistemas de controle, mesmo que os pacotes de obras civis permaneçam dominados pela liderança de custos[1]"Alocação de Financiamento do Programa de Investimento em Infraestrutura Ferroviária 2024," Departamento de Transportes dos Estados Unidos, DOT.gov.

Principais Conclusões do Relatório

- Por tipo de construção, a nova construção deteve uma participação de 53,27% no mercado de infraestrutura ferroviária em 2024, enquanto os projetos de expansão estão previstos para crescer a um CAGR de 7,56% durante o período de previsão (2025-2030).

- Por equipamento, a infraestrutura de trilhos liderou com uma participação de 31,75% no mercado de infraestrutura ferroviária em 2024; os equipamentos de sinalização estão projetados para avançar a um CAGR de 8,92% durante o período de previsão (2025-2030).

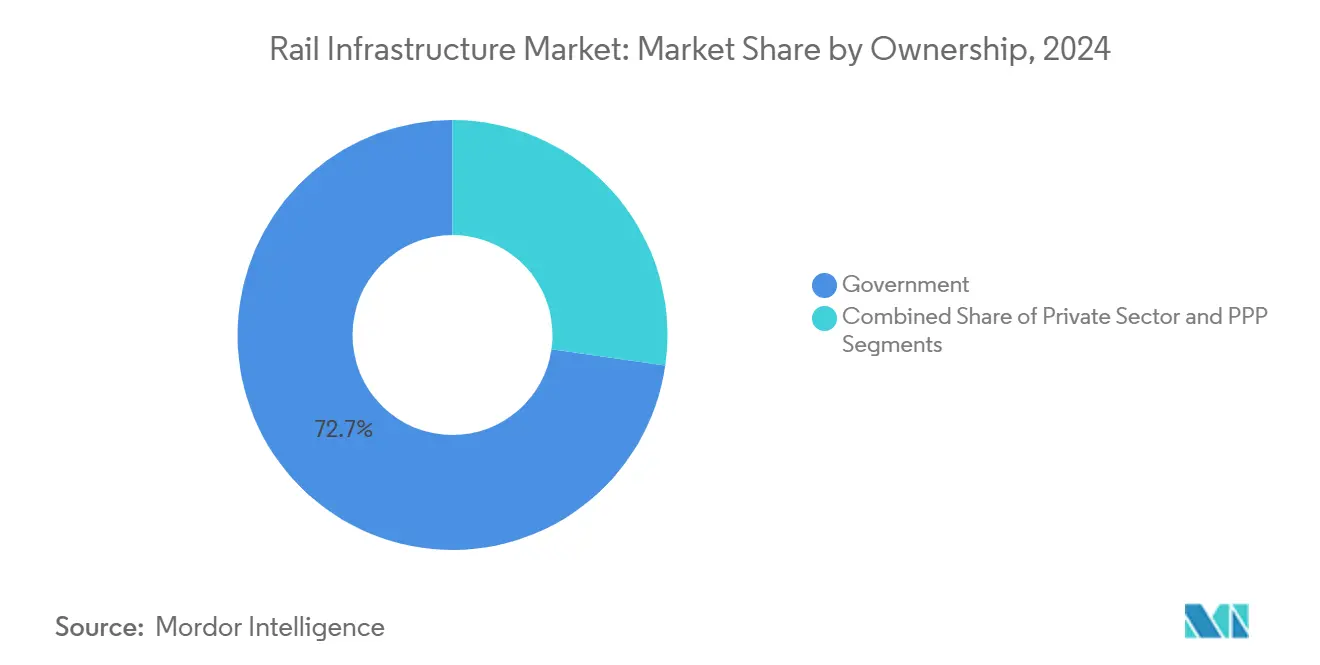

- Por propriedade, as entidades governamentais detiveram uma participação de 72,73% no mercado de infraestrutura ferroviária em 2024; as parcerias público-privadas estão projetadas para registrar o CAGR mais rápido de 7,98% durante o período de previsão (2025-2030).

- Por tipo de ferrovia, as linhas convencionais responderam por uma participação de 45,07% no mercado de infraestrutura ferroviária em 2024, enquanto os sistemas de alta velocidade estão projetados para registrar um CAGR de 9,15% durante o período de previsão (2025-2030).

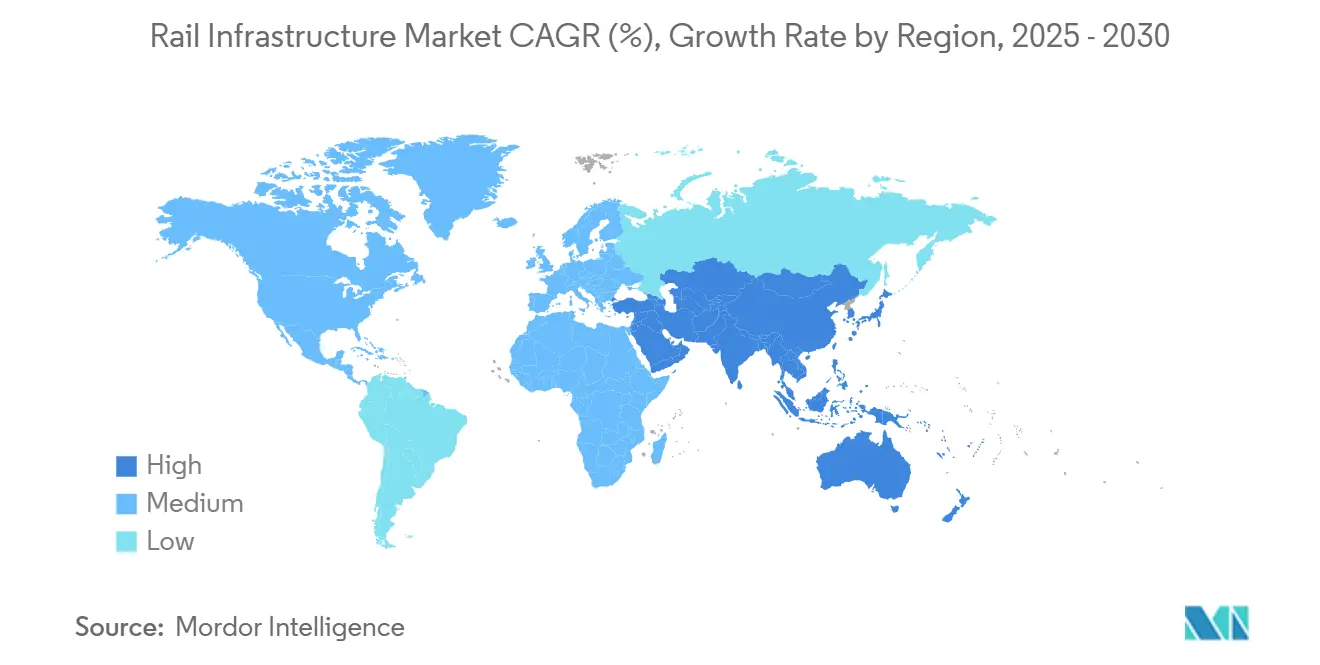

- Por geografia, a Ásia-Pacífico capturou uma participação de 38,93% no mercado de infraestrutura ferroviária em 2024 e está progredindo a um CAGR de 6,63% durante o período de previsão (2025-2030), o mais rápido entre todas as regiões.

Tendências e Perspectivas do Mercado Global de Infraestrutura Ferroviária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estímulo ao Transporte Verde | +1.2% | Global, com concentração na UE, América do Norte e China | Médio prazo (2-4 anos) |

| Crescimento da Demanda por Passageiros-Quilômetro | +0.9% | Núcleo da Ásia-Pacífico, com expansão para América do Sul e África | Longo prazo (≥ 4 anos) |

| Iniciativas Ferroviárias Transfronteiriças | +0.7% | Europa, Sudeste Asiático e corredores africanos emergentes | Longo prazo (≥ 4 anos) |

| Programas de Extensão da Vida Útil de Ativos | +0.6% | América do Norte e UE, com adoção se expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aço de Baixo Carbono e Lastro Reciclado | +0.4% | Global, liderado pelos marcos regulatórios europeus | Médio prazo (2-4 anos) |

| Modelos de Concessão de Ferrovia como Serviço | +0.3% | Mercados emergentes, particularmente Sudeste Asiático e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estímulo Acelerado do Setor Público ao Transporte Verde

Os governos continuam aumentando as alocações ferroviárias dentro de pacotes de estímulo orientados para o clima, exemplificado pelos Estados Unidos destinando USD 2,4 bilhões para modernizações de corredores em 2024. Os fundos de infraestrutura da Alemanha espelham essa escala ao visar a eletrificação completa da rede. A Polônia canaliza EUR 43 bilhões (USD 46,15 bilhões) para a modernização de trilhos, sinalizando como os membros da União Europeia utilizam os fundos de recuperação para cumprir o Pacto Verde[2]"Prioridades de Investimento da Rede Transeuropeia de Transportes 2024-2030," Comissão Europeia, Europa.eu. Tais pipelines previsíveis reduzem o risco de demanda para os fornecedores e fomentam investimentos de longo prazo em manufatura regional. Ao mesmo tempo, a visibilidade sobre o financiamento plurianual desbloqueia estruturas de financiamento combinado que reduzem o custo de capital para investidores privados, preservando os mandatos de serviço público.

Crescimento da Demanda por Passageiros-Quilômetro em Megacidades

A demanda diária de passageiros nas megacidades asiáticas cresce à medida que os moradores urbanos retornam ao transporte público. Em 8 de agosto de 2025, o Metrô de Delhi atingiu um marco, registrando 8,19 milhões de viagens, superando seu pico de 7,87 milhões em novembro de 2024. As principais cidades da China estão expandindo continuamente seus sistemas de metrô, e os centros urbanos mais novos estão fortalecendo suas redes de transporte para acomodar suas populações em crescimento. As pressões de superlotação resultantes levam os operadores a optar por soluções de redução de intervalo entre trens, extensões de plataformas e aumento do material rodante, em vez de novos corredores. Os provedores de tecnologia se beneficiam de pedidos de modernizações de CBTC, portas de plataforma e maior adoção em toda a frota de material rodante de frenagem regenerativa. Essas mudanças elevam a receita de serviços pós-venda e ampliam os pedidos pendentes dos fornecedores.

Crescimento das Iniciativas Ferroviárias Transfronteiriças de Alta Velocidade

Projetos como o Rail Baltic Estônia firmaram contratos de construção de infraestrutura no valor de quase EUR 1 bilhão (USD 1,07 bilhão). Até 2030, as equipes de projeto lideradas por empresas finlandesas e francesas concluirão o segmento estoniano da ferrovia Rail Baltica. Um impulso semelhante aparece no Sudeste Asiático, onde a rota Tailândia-China atua como um modelo regional. Os projetos transjurisdicionais exigem regras de segurança harmonizadas, integração aduaneira e aquisição conjunta, o que favorece fornecedores com portfólios de certificação pan-regionais. O simbolismo político da recuperação pós-pandemia e da descarbonização eleva a ferrovia de alta velocidade ao topo da diplomacia de infraestrutura, canalizando subsídios e apoio de agências de crédito à exportação que garantem riscos de longo prazo. As cadeias de suprimentos se localizam à medida que vários países anfitriões pressionam por cotas de fabricação doméstica para capturar benefícios de emprego.

Programas de Extensão da Vida Útil de Ativos Habilitados por Gêmeos Digitais

Os operadores implantam sensores de IoT e análises de IA para detectar desvios de geometria de trilhos antes que se transformem em falhas. Os modelos de software como serviço deslocam os gastos dos picos de capex para assinaturas de opex, suavizando os fluxos de caixa tanto para as ferrovias quanto para os fornecedores. As janelas de falha previstas reduzem os atrasos de manutenção, aumentando as métricas de pontualidade cruciais para conquistar a confiança dos passageiros no pós-pandemia. Na Europa, padrões comuns de modelo de dados emergem para auxiliar a interoperabilidade de gêmeos digitais, o que facilita a integração de múltiplos fornecedores. Os primeiros adotantes da solução observam reduções marcantes nas interrupções operacionais imprevistas, ressaltando os benefícios de ampliar sua aplicação em toda a rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensidade de Capital | -0.8% | Global, particularmente aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Custos Voláteis de Aço e Cimento | -0.6% | Global, com variações regionais baseadas em cadeias de suprimentos | Curto prazo (≤ 2 anos) |

| Atrasos por Litígios de Aquisição de Terras | -0.4% | Índia, Califórnia e corredores europeus densamente povoados | Médio prazo (2-4 anos) |

| Lacunas na Modernização de Cibersegurança | -0.3% | Redes legadas da América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Longo Horizonte de Retorno sobre o Investimento

A construção de infraestrutura ferroviária tem um custo elevado. As linhas convencionais exigem um investimento significativo, enquanto as linhas de alta velocidade ampliam ainda mais o envelope financeiro. Esses altos custos iniciais frequentemente levam a longos períodos de retorno, ocasionalmente se estendendo por várias décadas. As escaladas de custos, como observado no corredor da Costa Oeste dos Estados Unidos, ilustram como o aumento do escopo e as revisões de projeto sobrecarregam a capacidade fiscal. Os financiadores privados exigem garantias soberanas ou cláusulas de receita mínima, e sua ausência limita o apetite por riscos de projetos greenfield. Para comprimir os prazos de fechamento financeiro, as autoridades agora preparam mecanismos de redução de risco, como pagamentos baseados em disponibilidade, mas a margem orçamentária permanece limitada. Os persistentes excessos de custos, portanto, ameaçam reduzir os pipelines de projetos e restringir o crescimento do mercado de infraestrutura ferroviária.

Custos Voláteis de Insumos de Aço e Cimento

Os preços globais do aço têm flutuado devido a perturbações na cadeia de suprimentos. Essas flutuações têm compelido os contratantes a reforçar seus amortecedores de custo para mitigar riscos financeiros. Além disso, os governos estão adiando licitações de projetos para evitar estouros de orçamento. Dada a significativa demanda de aço na construção ferroviária, mesmo pequenas variações de preço podem levar a custos imprevistos consideráveis, impactando os cronogramas dos projetos e a viabilidade geral. O cimento segue uma volatilidade semelhante quando os preços de energia sobem, levando a pausas periódicas nas aquisições. As cláusulas de ajuste de inflação nos contratos protegem parcialmente os fornecedores, mas a lucratividade do backlog se estreita, reduzindo a capacidade de reinvestimento. A volatilidade sustentada, portanto, desencoraja a rápida expansão de projetos e corrói as margens dos contratantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Construção: Projetos de Expansão Impulsionam a Otimização da Infraestrutura

A nova construção manteve uma participação de 53,27% no mercado de infraestrutura ferroviária em 2024. No entanto, as iniciativas de expansão geraram uma participação de 46,73% no mercado de infraestrutura ferroviária em 2024 e estão avançando a um CAGR de 7,56% durante o período de previsão (2025-2030), superando os projetos greenfield. Os operadores preferem aumentos de capacidade, duplicação de vias, separações de nível e extensão de plataformas porque os retornos se materializam rapidamente quando a frequência do serviço aumenta. As revisões regulatórias para obras em áreas já desenvolvidas são mais curtas, reduzindo os custos de manutenção e elevando o tamanho do mercado de infraestrutura ferroviária vinculado a modernizações. O impacto ambiental é menor, o que acelera a emissão de licenças e se alinha com os compromissos climáticos.

O crescimento se concentra nos corredores TEN-T da Europa e nos pontos de estrangulamento de carga da América do Norte, onde a escassez de terrenos leva as agências a extrair maior capacidade das faixas de domínio existentes. As empresas de engenharia especializadas em modernizações com tráfego em operação cobram taxas premium devido à complexidade de execução em fases. Os trabalhos de renovação, incluindo retrofits de eletrificação, crescem, apoiados por ciclos de substituição de ativos envelhecidos e pacotes de estímulo para redução de carbono. Combinadas, essas tendências ampliam o mix de receitas e distribuem o risco entre diversas categorias de projetos, reforçando a robustez do mercado de infraestrutura ferroviária.

Por Equipamento: A Transformação da Tecnologia de Sinalização Acelera o Crescimento

Os componentes relacionados a trilhos mantiveram a maior participação de 31,75% no mercado de infraestrutura ferroviária em 2024, devido à sua ubiquidade. No entanto, os equipamentos de sinalização registrarão o CAGR mais forte de 8,92% durante o período de previsão (2025-2030), à medida que os mandatos do Sistema Europeu de Controle de Trens e CBTC se proliferam. Cada quilômetro de modernização do ETCS Nível 2 adiciona valor em materiais e software que supera os gastos tradicionais baseados em relés, elevando a receita média por quilômetro e ampliando a participação do mercado de infraestrutura ferroviária de equipamentos digitais. As substituições de material rodante contribuem para os ciclos de renovação de trilhos porque capacidades de carga por eixo mais pesadas necessitam de melhorias no grau dos trilhos.

O investimento também se volta para a resiliência do fornecimento de energia e espinhas dorsais de comunicação 5G que permitem operações de trens totalmente automatizadas, acrescentando um impulso adicional ao segmento de "outros equipamentos". Pontes e túneis, embora de menor crescimento, se beneficiam de retrofits sísmicos no Japão e na Califórnia. Os fornecedores se beneficiam de contratos de estrutura plurianuais, garantindo visibilidade e incentivando a pesquisa e desenvolvimento em painéis de trilhos modulares e sensoriamento por fibra óptica, que estendem os intervalos de manutenção.

Por Propriedade: Modelos de PPP Ganham Impulso Apesar da Dominância Governamental

As entidades governamentais detiveram uma participação de 72,73% no mercado de infraestrutura ferroviária em 2024, sublinhando a posição da ferrovia como um bem público estratégico. No entanto, as concessões de PPP se expandirão a um CAGR de 7,98% durante o período de previsão (2025-2030), à medida que as autoridades combinam capital privado com mandatos de interesse público para acelerar a entrega de projetos. Os esquemas de pagamento baseados em disponibilidade permitem que os investidores recuperem os custos por meio de métricas de desempenho em vez do risco de demanda de passageiros, melhorando a bancabilidade e impulsionando o tamanho do mercado de infraestrutura ferroviária vinculado a projetos financiados privadamente.

Os corredores de carga e as linhas de trânsito suburbano dominam a participação do setor privado porque os rendimentos de carga permanecem comercialmente atrativos. As unidades de PPP na Índia e no Sudeste Asiático agora emitem contratos padronizados que minimizam a renegociação, criando economias de escala para os concessionários em múltiplas geografias. À medida que essas estruturas amadurecem, os pipelines de aquisição se diversificam além dos megaprojetos, aproveitando segmentos regionais e em áreas já desenvolvidas que eram historicamente financiados pelo Estado, ampliando a liquidez do mercado.

Por Tipo de Ferrovia: Sistemas de Alta Velocidade Lideram a Inovação Apesar da Dominância Convencional

A ferrovia convencional respondeu por uma participação de 45,07% no mercado de infraestrutura ferroviária em 2024. Ainda assim, as linhas de alta velocidade desfrutarão do CAGR mais rápido de 9,15% durante o período de previsão (2025-2030), à medida que os países buscam mobilidade intercidades e metas de carbono. Cada quilômetro de alinhamento de alta velocidade exige trilho de laje especializado, trilho soldado contínuo e sinalização avançada, triplicando o custo em relação aos equivalentes convencionais. Consequentemente, o tamanho do mercado de infraestrutura ferroviária para projetos de alta velocidade se expande rapidamente quando uma nação se compromete com um programa de múltiplas linhas.

O trânsito urbano continua a garantir financiamento municipal porque os metrôs aliviam o congestionamento e apoiam o planejamento de uso do solo denso. Os ganhos com construções de metrô automatizadas são resilientes, dada a garantia de subsídios de patronagem e a captura de impostos imobiliários. Os roteiros dos fornecedores agora convergem: as plataformas de material rodante híbrido compartilham componentes entre as categorias de alta velocidade e metrô, reduzindo os custos unitários e elevando o ritmo de renovação da frota, o que sustenta a receita recorrente do mercado pós-venda.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 38,93% no mercado de infraestrutura ferroviária em 2024 e progride a um CAGR de 6,63% durante o período de previsão (2025-2030), sustentada pelas extensões da Iniciativa Cinturão e Rota da China e pela implementação do Plano Nacional Ferroviário da Índia. À medida que as populações urbanas crescem, cidades menores na China rapidamente implantam sistemas de metrô, paralelamente à rápida expansão das redes de ferrovia de alta velocidade em várias províncias. O Japão exporta o conhecimento do Shinkansen por meio de pacotes de financiamento público, abrindo portas para que os fornecedores domésticos capturem pedidos no exterior. Os corredores do Sudeste Asiático, exemplificados pela conectividade Laos-Tailândia, adotam padrões harmonizados para estimular o frete e o turismo, enriquecendo os mercados endereçáveis dos fornecedores.

A América do Norte está em um CAGR de 5,21% durante o período de previsão (2025-2030) devido ao investimento em alocações federais ferroviárias que cobrem modernizações de serviços de passageiros e remoção de gargalos de carga. A melhoria do corredor do Canadá em torno de Toronto-Montreal-Ottawa aprofunda a demanda por retrofits de sinalização e material rodante de dois andares. O México alinha as linhas de carga dos portos do Pacífico em direção aos portões dos Estados Unidos, aproveitando as disposições do USMCA. As rígidas barreiras de conformidade da Administração Federal de Ferrovias mantêm baixos os novos entrantes, favorecendo os incumbentes com sistemas de segurança certificados, estabilizando assim as margens competitivas.

A Europa cresce a um CAGR de 4,66% durante o período de previsão (2025-2030), orientada pelo orçamento da Rede Transeuropeia de Transportes e pelo financiamento do Rail Baltica. A Alemanha aloca múltiplos bilhões até 2030 para aumentar a capacidade de carga e finalizar a eletrificação. A França acelera as modernizações da rede regional enquanto os membros da Europa Oriental modernizam as linhas de herança soviética. Os regulamentos de interoperabilidade impulsionam a aquisição em massa de ETCS, padronizando a demanda e simplificando a qualificação dos fornecedores. A tributação climática sobre a aviação também incentiva a mudança modal em direção à ferrovia, ampliando indiretamente os pools de receita.

Cenário Competitivo

As empresas estatais chinesas dominam os grandes pacotes de obras civis por meio de economias de escala e apoio de crédito estatal, lideradas pelas participações da China Railway Group e da China Railway Construction Corp. As empresas europeias Alstom e Siemens Mobility detêm vantagens tecnológicas em sinalização, material rodante e serviços digitais, estendendo contratos de ciclo de vida que elevam as receitas recorrentes. Os contratantes norte-americanos se especializam em obras de terraplenagem para carga e transporte pesado, mas sua presença global permanece limitada em comparação com os pares asiáticos.

A estratégia competitiva converge para a integração vertical: a CREC fabrica vigas de aço internamente, enquanto a Alstom se expande para software de manutenção preditiva, agrupando hardware e análises. A atividade de fusões e aquisições continua, exemplificada pela aquisição pela Hitachi Rail de uma importante unidade de sinalização, aprimorando as ofertas de ponta a ponta. Os investimentos em capacidade regional, como a fábrica da Stadler na Europa Oriental, mitigam a volatilidade cambial e reduzem os custos logísticos, preservando a competitividade nas licitações. A resiliência cibernética e as credenciais de baixo carbono emergem como novos diferenciadores em licitações, estimulando alianças de pesquisa e desenvolvimento em toda a cadeia de valor.

As margens dos fornecedores variam por segmento: sinalização e gêmeos digitais comandam EBIT de dois dígitos graças às barreiras de propriedade intelectual e à complexidade de certificação, enquanto as obras civis convencionais tendem para lucratividade de dígito único médio devido à comoditização. No entanto, os longos ciclos de projetos estabilizam a receita, e as fortes carteiras de pedidos protegem os incumbentes de choques macroeconômicos de curto prazo. As taxonomias de financiamento sustentável começam a influenciar o acesso ao capital, recompensando empresas com metas de emissões baseadas em ciência e fornecimento de materiais de economia circular.

Líderes do Setor de Infraestrutura Ferroviária

China Railway Group (CREC)

China Railway Construction Corp. (CRCC)

Alstom SA

Siemens Mobility

Hitachi Rail

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Grupo Portalp, renomado por sua expertise em portas automáticas e sistemas de entrada, lançou a Portalp Railway. Esta nova empreitada foca no setor ferroviário, oferecendo soluções como portas de plataforma, sistemas de transporte guiado, controle de acesso ferroviário e trabalhos em metal especializados.

- Agosto de 2025: A Texmaco Rail & Engineering Ltd firmou parceria com a Rail Vikas Nigam Ltd (RVNL) em uma joint venture para avançar a modernização ferroviária da Índia e a competitividade nas exportações. A empreitada produzirá material rodante, realizará projetos de EPC, gerenciará operações de depósito e buscará licitações globais. A Texmaco deterá uma participação de 49%, enquanto a RVNL permanecerá como acionista majoritária.

- Agosto de 2025: A Amtrak iniciou atividades de pré-construção e adjudicou contratos de projeto-construção para três projetos de modernização de pátios ferroviários ao longo do Corredor Nordeste. Essas modernizações visam reforçar a confiabilidade do serviço e facilitar a manutenção de trens de alto nível.

- Junho de 2025: A PORR, uma empresa de construção austríaca, garantiu um contrato de €428 milhões (USD 487,7 milhões) da Companhia Nacional de Ferrovias da Romênia para renovar e modernizar a linha ferroviária Craiova–Drobeta Turnu Severin–Caransebeș. O projeto, parte dos esforços para modernizar a infraestrutura ferroviária da Romênia aos padrões europeus, inclui a transformação de 32,6 km de via para um sistema de via dupla, a construção de 18 pontes e 54 bueiros, a construção de um túnel de via dupla Poarta I de 1.279 m e a renovação do Túnel Rachitoberg de 496 m.

Escopo do Relatório Global do Mercado de Infraestrutura Ferroviária

| Nova Construção |

| Expansão |

| Renovação |

| Trilhos |

| Pontes |

| Túneis |

| Sinalizações |

| Material Rodante |

| Outros |

| Governo / Setor Público |

| Setor Privado |

| Parcerias Público-Privadas (PPP) |

| Sistemas Ferroviários Convencionais |

| Sistemas Ferroviários de Alta Velocidade |

| Sistemas de Trânsito Urbano (Metrô, Trem Leve) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Construção | Nova Construção | |

| Expansão | ||

| Renovação | ||

| Por Equipamento | Trilhos | |

| Pontes | ||

| Túneis | ||

| Sinalizações | ||

| Material Rodante | ||

| Outros | ||

| Por Propriedade | Governo / Setor Público | |

| Setor Privado | ||

| Parcerias Público-Privadas (PPP) | ||

| Por Tipo de Ferrovia | Sistemas Ferroviários Convencionais | |

| Sistemas Ferroviários de Alta Velocidade | ||

| Sistemas de Trânsito Urbano (Metrô, Trem Leve) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de infraestrutura ferroviária em 2025 e qual será sua taxa de crescimento?

A receita atingiu USD 101,11 bilhões em 2025 e está prevista para se expandir a um CAGR de 4,59% para USD 126,54 bilhões até 2030.

Qual região contribui com a maior receita para os projetos ferroviários globais?

A Ásia-Pacífico deteve 38,93% da receita de 2024 e continua liderando devido a construções em larga escala na China e na Índia.

Qual tipo de construção está se expandindo mais rapidamente?

Os projetos de expansão superam as novas construções a um CAGR de 7,56%, à medida que os operadores maximizam a capacidade da rede existente.

Por que os sistemas de sinalização estão atraindo mais investimentos do que outros equipamentos?

As modernizações obrigatórias de ETCS e CBTC elevam os gastos com sinalização a um CAGR de 8,92%, superando os segmentos de trilhos e obras civis.

Qual participação as entidades governamentais ainda controlam?

Os órgãos públicos respondem por 72,73% da receita global, mas as concessões de PPP são o modelo de propriedade de crescimento mais rápido.

Página atualizada pela última vez em: