Tamanho e Participação do Mercado de Medicamentos Antiarrítmicos para Cuidados Intensivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

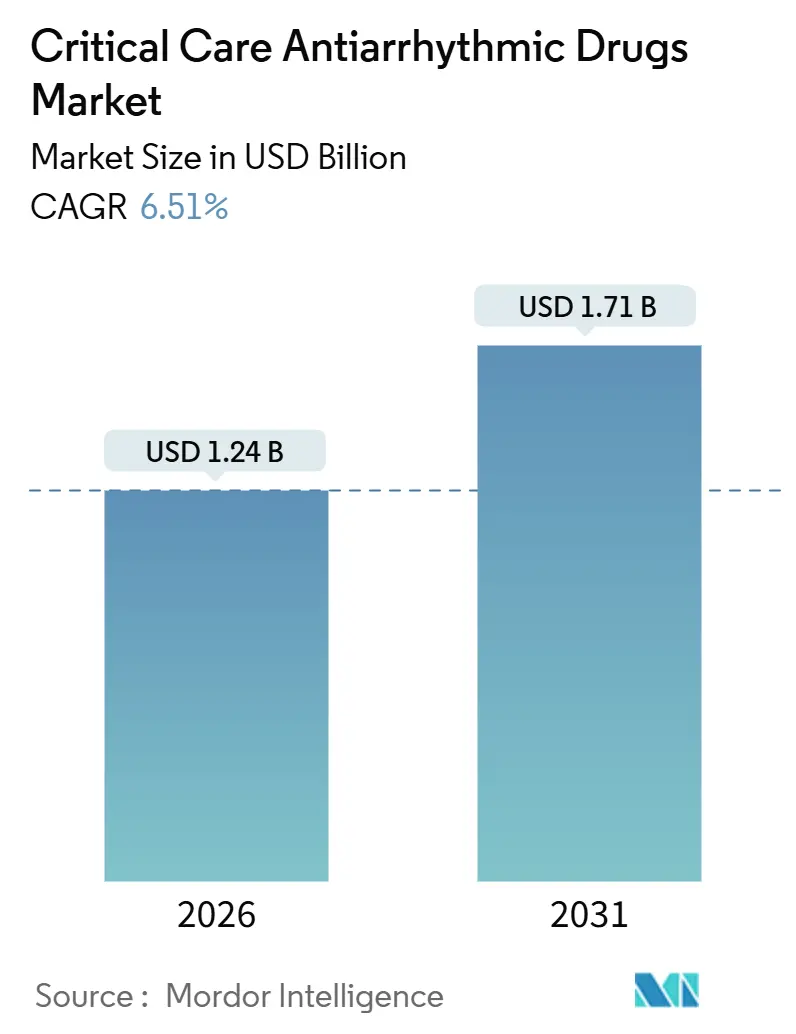

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Antiarrítmicos para Cuidados Intensivos por Mordor Intelligence

O tamanho do Mercado de Medicamentos Antiarrítmicos para Cuidados Intensivos é estimado em USD 1,24 bilhão em 2026, e espera-se que atinja USD 1,71 bilhão até 2031, a um CAGR de 6,51% durante o período de previsão (2026-2031).

A crescente carga global de arritmia, aliada à maior densidade de leitos de cuidados intensivos e à adoção de bombas de infusão inteligentes para reduzir erros de dosagem, está impulsionando o crescimento do mercado. As iniciativas de expansão na China, na Arábia Saudita e no Egito estão aumentando significativamente a base instalada de monitores eletrocardiográficos contínuos. Concomitantemente, as diretrizes atualizadas da Associação Americana do Coração e da Sociedade Europeia de Cardiologia continuam a posicionar os betabloqueadores e a amiodarona como componentes-chave dos protocolos de tratamento em terapia intensiva. A bomba inteligente de grande volume Novum IQ da Baxter, com uma taxa de conformidade com a biblioteca de medicamentos de 97% — bem acima da média do setor —, destaca a rápida integração de softwares de prevenção de erros nas unidades de saúde. Além disso, o spray nasal de etripamil autoadministrado da Milestone Pharmaceuticals sinaliza uma potencial mudança no manejo de certos casos de taquicardia supraventricular fora dos departamentos de emergência, o que poderá remodelar a dinâmica dos canais ao longo do período de previsão.

Principais Conclusões do Relatório

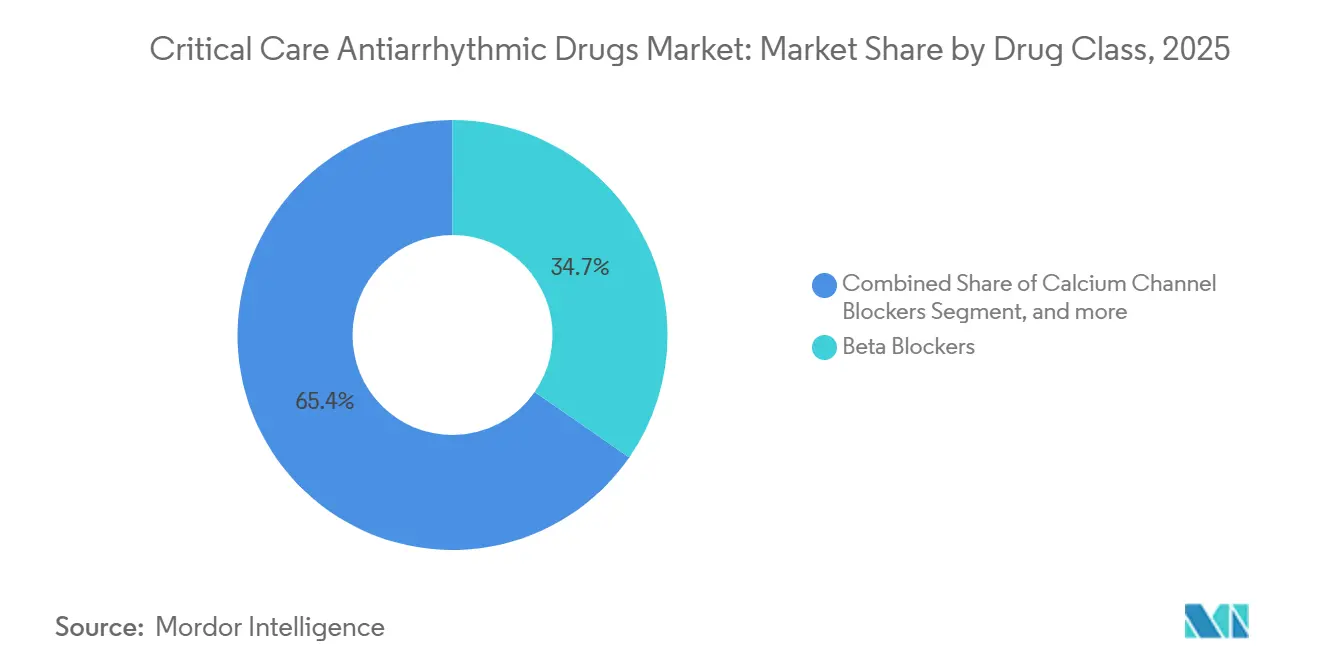

- Por classe de medicamento, os betabloqueadores lideraram com 34,65% da participação do mercado de medicamentos antiarrítmicos para cuidados intensivos em 2025, enquanto os bloqueadores dos canais de potássio têm previsão de crescer a um CAGR de 8,65% até 2031.

- Por tipo de doença, as arritmias supraventriculares representaram 52,45% do tamanho do mercado de medicamentos antiarrítmicos para cuidados intensivos em 2025, enquanto as arritmias ventriculares devem avançar a um CAGR de 8,76% até 2031.

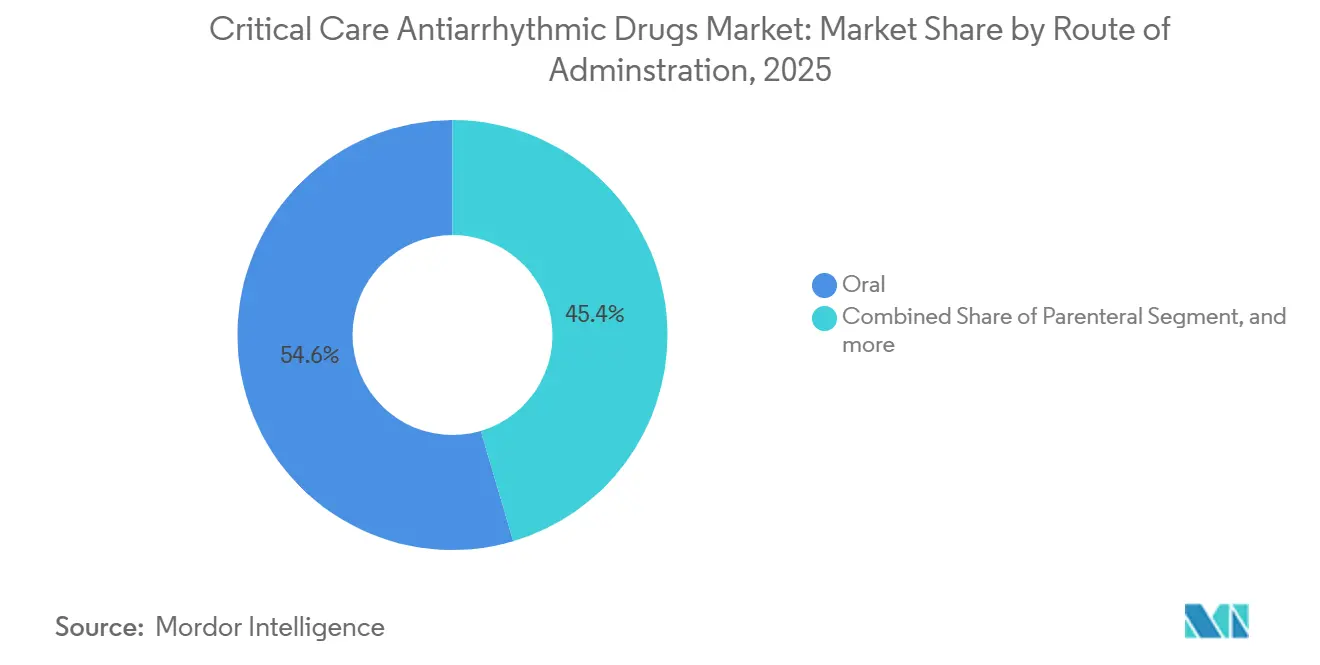

- Por via de administração, as formulações orais detinham 54,56% de participação no tamanho do mercado de medicamentos antiarrítmicos para cuidados intensivos em 2025, e os produtos parenterais estão se expandindo a um CAGR de 9,21% até 2031.

- Por canal de distribuição, as farmácias hospitalares capturaram 62,45% do mercado de medicamentos antiarrítmicos para cuidados intensivos em 2025, e as farmácias online registraram o crescimento mais rápido, a um CAGR de 9,65% até 2031.

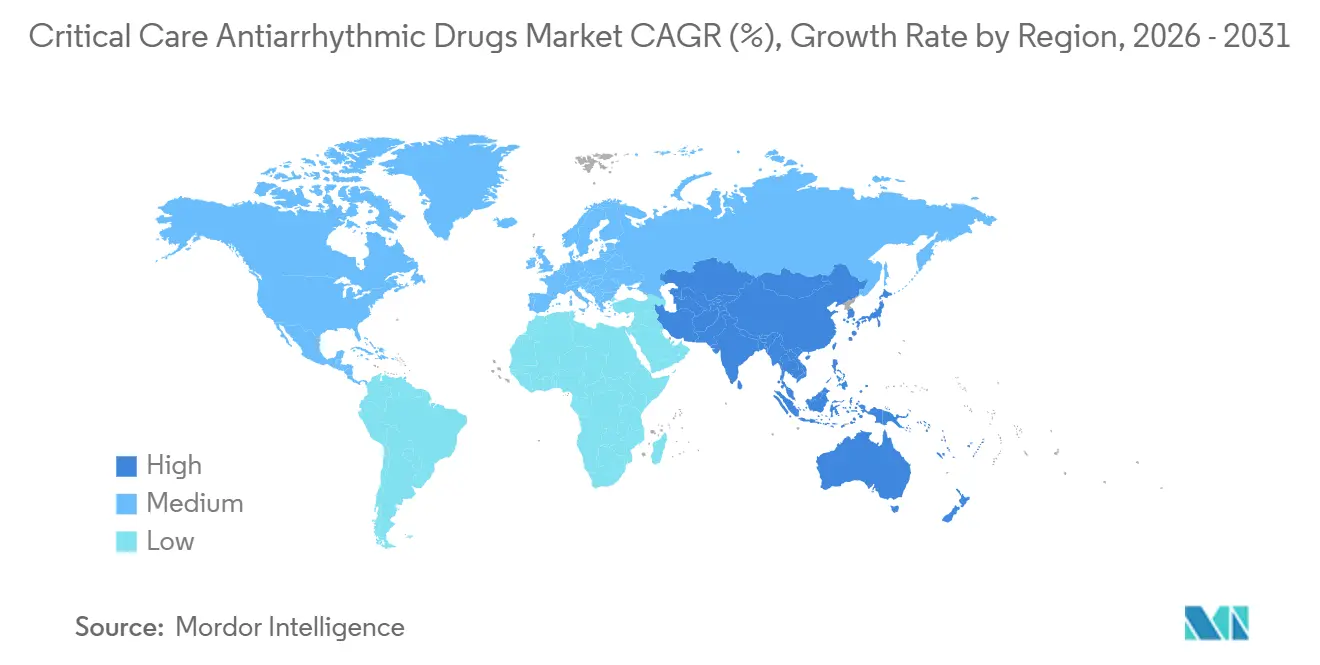

- Por geografia, a América do Norte detinha 42,56% de participação no tamanho do mercado de medicamentos antiarrítmicos para cuidados intensivos em 2025, e a Ásia-Pacífico tem projeção de registrar um CAGR de 7,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Antiarrítmicos para Cuidados Intensivos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga Global de Doenças Cardiovasculares | +1.8% | Mundial, com destaque para América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Cuidados Intensivos | +1.5% | China, Índia, Arábia Saudita, com repercussão no Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Envelhecimento Populacional e Comorbidades | +1.2% | América do Norte, Europa Ocidental, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Administração de Medicamentos e Monitoramento | +0.9% | América do Norte, União Europeia, adoção inicial no CCG e Austrália | Curto prazo (≤ 2 anos) |

| Aumento das Internações em UTI por Condições Cardíacas | +0.7% | Global, com foco em centros terciários com UTIs cardíacas | Médio prazo (2-4 anos) |

| Diretrizes e Protocolos Clínicos de Apoio | +0.4% | Global, liderado pelo ACC/AHA, ESC e sociedades nacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Cardiovasculares

A prevalência de fibrilação e flutter atrial aumentou 137% entre 1990 e 2021, atingindo 52,55 milhões de pessoas em todo o mundo, e a Europa sozinha registrou 957.812 novos casos de fibrilação atrial em 2021[1]Robert Bonow, "Diretriz ACC/AHA 2025 para síndromes coronárias agudas," Associação Americana do Coração, ahajournals.org. A prevalência nos Estados Unidos situou-se em 3,89% durante 2019-2023, correspondendo a 4,83 milhões de pacientes, enquanto a mortalidade relacionada à arritmia subiu para 19,4 por 100.000 em 2021. Esse crescimento epidemiológico, aliado a uma taxa de letalidade bruta de 30,2% em infecções da corrente sanguínea em UTI, mantém a demanda por antiarrítmicos parenterais e orais em trajetória ascendente. Modelos de previsão sugerem que a mortalidade por fibrilação atrial atingirá 12,3 por 100.000 até 2040, reforçando o consumo sustentado de terapias de controle de frequência e ritmo.

Expansão da Infraestrutura de Cuidados Intensivos

A diretiva chinesa de maio de 2024 tem como meta 15 leitos de UTI por 100.000 habitantes até o final de 2025, enquanto a Arábia Saudita adicionou uma UTI cardíaca de 28 leitos, e o Egito pretende elevar a densidade de leitos hospitalares de 12 para 30 por 10.000 até 2030. Os Estados Unidos esperam um aumento de 14% nos dias de UTI entre 2025 e 2035, ampliando assim a base instalada de bombas de infusão inteligentes e telemetria capazes de dosar com segurança amiodarona, lidocaína e esmolol. Esses investimentos ampliam o mercado endereçável imediato para terapias com medicamentos antiarrítmicos para cuidados intensivos, especialmente as formulações intravenosas.

Envelhecimento Populacional e Comorbidades

A idade média do paciente com fibrilação atrial nos Estados Unidos atingiu 76 anos durante 2019-2023, e a prevalência dobra a cada década após os 50 anos. Insuficiência cardíaca, hipertensão e doença renal crônica adicionam complexidade, de modo que 80,64% dos pacientes norte-americanos recebem controle de frequência e 31,02% recebem controle de ritmo. Japão e Europa Ocidental — ambos envelhecendo rapidamente — relatam padrões semelhantes de multimorbidade que inclinam os prescritores em direção a agentes estabelecidos com farmacocinética previsível, reforçando o impulso de vendas de amiodarona e betabloqueadores.

Avanços Tecnológicos em Administração de Medicamentos e Monitoramento

A bomba de grande volume Novum IQ da Baxter alcançou 97% de conformidade com a biblioteca de medicamentos apenas um mês após a instalação, superando a média do setor de 84%. A orientação reforçada da FDA sobre bombas de infusão e os padrões do ISMP incentivam os hospitais a adotar limites rígidos de dosagem, gerenciamento automatizado de infusão secundária e interoperabilidade com prontuários eletrônicos. Na Arábia Saudita, sistemas de alerta precoce para sepse agora integram sinais vitais em tempo real, reduzindo os tempos de resposta para episódios de arritmia. O monitoramento contínuo do intervalo QTc, exigido pelos padrões da AHA de 2025, consolida ainda mais a aquisição de telemetria avançada capaz de detectar o risco de torsades de pointes com dofetilida ou sotalol.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reações Adversas a Medicamentos e Preocupações com Segurança | −0.8% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Requisitos Regulatórios e de Aprovação Rigorosos | −0.6% | Estados Unidos, UE, Japão | Médio prazo (2-4 anos) |

| Concorrência de Dispositivos para Manejo do Ritmo Cardíaco | −0.5% | América do Norte, Europa Ocidental, Austrália | Longo prazo (≥ 4 anos) |

| Pressões de Custos e Limitações de Reembolso | −0.4% | Global, mais intensa em sistemas de pagador público | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reações Adversas a Medicamentos e Preocupações com Segurança

A declaração de monitoramento eletrocardiográfico da AHA de 2025 obriga o rastreamento do intervalo QTc para dofetilida, sotalol, flecainida e propafenona, a fim de reduzir o risco de torsades de pointes. A amiodarona continua a desencadear eventos adversos pulmonares, tireoidianos e hepáticos, exigindo exames laboratoriais e de imagem repetidos. Erros de programação manual da bomba ou imprecisões em baixo fluxo ainda podem produzir sobredosagens, apesar do avanço em direção às bombas inteligentes. A carga cumulativa de segurança limita a adoção em unidades com monitoramento contínuo escasso, levando alguns prescritores a optar por agentes com meias-vidas mais curtas.

Requisitos Regulatórios e de Aprovação Rigorosos

A orientação da FDA sobre o ciclo de vida total do produto de bombas de infusão exige documentação rigorosa de garantia de segurança, prolongando os prazos de revisão e aumentando os custos[2]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre o ciclo de vida total do produto de bombas de infusão," FDA, fda.gov. A nova Autoridade de Medicamentos do Egito e as regras de aquisição baseadas em valor prolongam igualmente as aprovações. A ausência de parâmetros explícitos de dosagem durante a circulação extracorpórea cria incerteza jurídica, desencorajando expansões rápidas de rótulos. Em conjunto, esses obstáculos retardam a entrada de formulações inovadoras, reforçando a dominância dos incumbentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Betabloqueadores Mantêm a Liderança Enquanto os Bloqueadores de Potássio Aceleram

Os betabloqueadores capturaram 34,65% das vendas de 2025, impulsionados pelo uso de controle de frequência em 80,64% dos pacientes norte-americanos com fibrilação atrial e pelas recomendações perioperatórias das sociedades cardiotorácicas. Esse perfil consolidado fornece uma base de receita estável para o mercado de medicamentos antiarrítmicos para cuidados intensivos. Os bloqueadores dos canais de potássio, liderados pela amiodarona e pela dofetilida, registrarão um CAGR de 8,65% até 2031, à medida que os clínicos buscam opções de controle de ritmo para casos refratários. Os bloqueadores dos canais de cálcio permanecem uma escolha de segunda linha para taquicardias de complexo estreito, enquanto os bloqueadores dos canais de sódio, como lidocaína e procainamida, preservam relevância na fibrilação ventricular refratária ao choque. O segmento "outros", incluindo adenosina e digoxina, atende indicações de nicho, mas mantém presença no formulário devido ao suporte das diretrizes em algoritmos específicos de taquiarritmia.

Um pipeline constante sustenta a diversidade terapêutica. O dronedarona genérico da Lupin reduz os preços médios de venda, enquanto o estudo de Fase 2 do PKN605 da Novartis ilustra a inovação de longo alcance. A integração com bombas inteligentes favorece agentes com protocolos de infusão bem definidos, um fator que ajuda betabloqueadores e amiodarona a manter participação. No entanto, as expirações de patentes e a capacidade global de genéricos mantêm a tensão competitiva elevada, tornando perfis diferenciados de segurança ou entrega críticos para futuros entrantes no mercado de medicamentos antiarrítmicos para cuidados intensivos.

Por Tipo de Doença: Arritmias Supraventriculares Dominam, Crescimento Ventricular Supera

As arritmias supraventriculares representaram 52,45% da demanda de 2025, impulsionadas pela crescente prevalência de fibrilação atrial e por novas opções de autoadministração, como o etripamil. O mercado de medicamentos antiarrítmicos para cuidados intensivos para distúrbios supraventriculares continuará a se expandir devido ao envelhecimento populacional e à adoção orientada por diretrizes de terapias de controle de ritmo. As arritmias ventriculares, embora menores atualmente, estão em uma trajetória ascendente de CAGR de 8,76%, vinculada às exigências das diretrizes para terapia com betabloqueadores pós-infarto do miocárdio e à persistente incidência de parada cardíaca fora do hospital. As tendências de mortalidade relacionada à arritmia justificam ainda mais estratégias de tratamento agressivas, apoiando o crescimento duradouro de volume em ambos os segmentos.

Os episódios de sepse em UTI frequentemente precipitam fibrilação atrial de novo início, mantendo elevada a demanda por betabloqueadores intravenosos e bloqueadores dos canais de cálcio. As terapias com dispositivos continuam a absorver certos casos refratários, mas os episódios agudos e as regiões com recursos limitados ainda dependem fortemente de opções farmacológicas, preservando a amplitude do mercado entre as categorias de doenças.

Por Via de Administração: Produtos Orais Dominam, mas as Linhas Intravenosas Ganham Impulso

As formulações orais representaram 54,56% das vendas de 2025, uma vez que a terapia de manutenção crônica permanece amplamente difundida. No entanto, a maior adoção de doses de ataque e infusões contínuas em unidades de terapia intensiva deve impulsionar um CAGR de 9,21% para os formatos parenterais até 2031. Os injetáveis prontos para uso da Baxter e a plataforma Novum IQ ressaltam a preferência hospitalar por soluções pré-misturadas e redutoras de erros que encurtam o tempo de preparo da enfermagem. Enquanto isso, o spray nasal de primeira classe, o etripamil, abre caminho para vias alternativas, ainda que a partir de uma base pequena, sinalizando uma potencial diversificação nas opções de administração dentro do mercado de medicamentos antiarrítmicos para cuidados intensivos.

Os desafios farmacocinéticos durante a circulação extracorpórea e a necessidade de precisão na dosagem fortalecem os desenvolvedores de bombas inteligentes, impulsionando uma ligação mais estreita entre as vendas de dispositivos e medicamentos. O reembolso favorável a genéricos pode limitar a adoção de intravenosos de marca, mas os investimentos em recursos de segurança ainda podem inclinar as decisões de compra em direção a sistemas premium que minimizam erros de medicação.

Por Canal de Distribuição: Hospitais Dominam, Dispensação Digital Cresce

As farmácias hospitalares forneceram 62,45% dos volumes de 2025, refletindo a necessidade de monitoramento eletrocardiográfico em tempo real durante o início de medicamentos como amiodarona e dofetilida. O crescimento de leitos de terapia intensiva na China e na Arábia Saudita sustentará a dominância hospitalar, mas o canal online tem projeção de registrar um CAGR de 9,65% até 2031. Os lançamentos de genéricos incentivam as plataformas de pedidos por correspondência a oferecer preços mais baixos para prescrições de manutenção, uma tendência apoiada pela expansão da rastreabilidade eletrônica em mercados como o Egito. As redes de varejo mantêm seu espaço para reabastecimentos crônicos, mas enfrentam erosão à medida que os pagadores direcionam os beneficiários para opções digitais de menor custo, especialmente para pacientes estáveis com fibrilação atrial.

O monitoramento presencial obrigatório para certos agentes limita o transbordamento de prescrições de alto risco para farmácias online, de modo que o crescimento se concentrará em medicamentos com amplos índices terapêuticos e requisitos laboratoriais limitados. Os hospitais estão combatendo o vazamento de canal ao associar a aquisição de medicamentos a contratos de dispositivos e usando softwares integrados de dosagem como ferramenta de retenção no mercado de medicamentos antiarrítmicos para cuidados intensivos.

Análise Geográfica

A América do Norte gerou 42,56% da receita de 2025. Um aumento projetado de 14% nos dias de UTI até 2035, aliado a 4,83 milhões de pacientes com fibrilação atrial, mantém um consumo de base sólido. As regras de reembolso do CMS agora favorecem os genéricos, comprimindo os preços unitários, mas mantendo o acesso dos pacientes elevado. O spray nasal da Milestone oferece a primeira opção autoadministrada na região, com a adoção pelo mercado dependendo da cobertura pelos planos de saúde comerciais. Canadá e México contribuem com volumes menores, mas estáveis, por meio da harmonização regulatória e de cadeias de suprimento transfronteiriças que apoiam a entrada de genéricos.

A Europa permanece a segunda maior região, sustentada por 957.812 casos incidentes de fibrilação atrial e pelas diretrizes uniformes da ESC que sustentam a terapia de controle de ritmo. A escassez de mão de obra, em particular uma previsão de déficit de 4.200 enfermeiros de terapia intensiva no Reino Unido, pressiona os orçamentos e fortalece o poder de barganha dos genéricos. Os pagadores da Europa Ocidental aproveitam as licitações centralizadas para garantir preços baixos, enquanto a Europa Oriental registra o crescimento unitário mais rápido à medida que a capacidade de cuidados intensivos se expande a partir de uma base baixa.

A Ásia-Pacífico registra a expansão agregada mais rápida, a um CAGR de 7,54% até 2031. A meta de leitos de UTI da China, o envelhecimento populacional do Japão, a crescente produção de genéricos da Índia e o abrangente caminho de reembolso da Austrália expandem coletivamente o mercado de medicamentos antiarrítmicos para cuidados intensivos na região. Coreia do Sul, Indonésia e Vietnã representam bolsões emergentes, equilibrando o aumento das internações cardíacas com restrições de acessibilidade que inclinam as preferências para digoxina ou amiodarona genérica.

O Oriente Médio e a África mostram progresso desigual. A Arábia Saudita lidera os gastos em infraestrutura com novas UTIs cardíacas e sistemas eletrônicos de alerta precoce, enquanto o Egito tem como meta uma proporção de 30 leitos por 10.000 até 2030. No entanto, muitos países da África Subsaariana permanecem limitados por déficits orçamentários e de mão de obra, mantendo a penetração baixa. A América do Sul, liderada pelo Brasil, beneficia-se de sistemas de pagamento público-privado mistos e de uma base de fabricação estabelecida, mas a volatilidade cambial continua a desafiar a estabilidade de preços.

Cenário Competitivo

O mercado de medicamentos antiarrítmicos para cuidados intensivos é moderadamente fragmentado. Baxter, Fresenius Kabi e Hikma dominam as prateleiras de injetáveis por meio de ofertas combinadas de dispositivos e medicamentos. O lançamento em 2024 pela Baxter de seis injetáveis prontos para uso associados às bombas de infusão Novum IQ ilustra uma defesa construída sobre software de segurança e contratos de serviço. A Fresenius Kabi aproveita amplos portfólios de terapia intensiva para negociar descontos baseados em volume, enquanto a Hikma expande sua presença nos Estados Unidos por meio de efedrina genérica e outros injetáveis cardiovasculares.

Os concorrentes de genéricos intensificam a pressão sobre os preços. A aprovação do dronedarona genérico da Lupin em 2024 introduziu erosão imediata para a marca outrora premium. Pares indianos como Aurobindo e Sun Pharma escalam cadeias de suprimento globais que alimentam as decisões de formulário tanto em mercados maduros quanto emergentes. Enquanto isso, a Milestone Pharmaceuticals capturou atenção com o etripamil, o primeiro bloqueador dos canais de cálcio em spray nasal, posicionando-se para perturbar os protocolos dos departamentos de emergência. O ativo de pipeline em estágio intermediário da Novartis sugere entrantes de marca a longo prazo, embora os prazos regulatórios se estendam além de 2031.

Os hospitais exigem cada vez mais interoperabilidade entre prontuários eletrônicos e dispositivos de infusão, favorecendo fornecedores que oferecem acordos de serviço completo e análises em tempo real. Esse agrupamento cria barreiras de troca: uma vez que uma unidade padroniza em uma plataforma de bomba, os fornecedores rivais de medicamentos devem se integrar para ganhar participação. As oportunidades para novos entrantes, portanto, concentram-se em algoritmos de dosagem habilitados por inteligência artificial, produtos de combinação em dose fixa que simplificam a polifarmácia e farmacogenômica no ponto de atendimento que adapta a escolha do medicamento ao risco individual de torsades de pointes.

Líderes do Setor de Medicamentos Antiarrítmicos para Cuidados Intensivos

Pfizer Inc.

Novartis AG

Sanofi S.A.

Baxter International Inc.

Viatris Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Milestone Pharmaceuticals recebeu aprovação da FDA para o spray nasal de etripamil (Cardamyst) para taquicardia supraventricular paroxística em adultos, introduzindo o primeiro bloqueador dos canais de cálcio autoadministrado.

- Dezembro de 2025: A Novartis iniciou um ensaio randomizado de Fase 2 do PKN605 para fibrilação atrial, sinalizando investimento sustentado em novos mecanismos de controle de ritmo.

- Setembro de 2024: A BD, uma das principais empresas globais de tecnologia médica, adquiriu o grupo de produtos de Cuidados Intensivos da Edwards Lifesciences, que será renomeado como BD Advanced Patient Monitoring.

Escopo do Relatório Global do Mercado de Medicamentos Antiarrítmicos para Cuidados Intensivos

De acordo com o escopo do relatório, os medicamentos antiarrítmicos para cuidados intensivos são medicamentos utilizados em ambientes de emergência e terapia intensiva para gerenciar e restaurar o ritmo cardíaco normal em pacientes que apresentam arritmias com risco de vida. Eles ajudam a estabilizar a atividade elétrica cardíaca e prevenir complicações como acidente vascular cerebral ou parada cardíaca. Esses medicamentos são administrados sob supervisão médica rigorosa devido aos seus efeitos potentes e possíveis efeitos colaterais.

O Mercado de Medicamentos Antiarrítmicos para Cuidados Intensivos é Segmentado por Classe de Medicamento (Betabloqueadores, Bloqueadores dos Canais de Cálcio, Bloqueadores dos Canais de Sódio, Bloqueadores dos Canais de Potássio e Outros), Tipo de Doença (Arritmias Supraventriculares, Arritmias Ventriculares e Outros), Via de Administração (Oral, Parenteral e Outras Vias de Administração), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo e Farmácias Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Betabloqueadores |

| Bloqueadores dos Canais de Cálcio |

| Bloqueadores dos Canais de Sódio |

| Bloqueadores dos Canais de Potássio |

| Outras Classes de Medicamentos |

| Arritmias Supraventriculares |

| Arritmias Ventriculares |

| Outros Tipos de Doença |

| Oral |

| Parenteral |

| Outras Vias de Administração |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Betabloqueadores | |

| Bloqueadores dos Canais de Cálcio | ||

| Bloqueadores dos Canais de Sódio | ||

| Bloqueadores dos Canais de Potássio | ||

| Outras Classes de Medicamentos | ||

| Por Tipo de Doença | Arritmias Supraventriculares | |

| Arritmias Ventriculares | ||

| Outros Tipos de Doença | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Outras Vias de Administração | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos antiarrítmicos para cuidados intensivos?

O mercado foi avaliado em USD 1,24 bilhão em 2025 e tem projeção de atingir USD 1,71 bilhão até 2031.

Qual classe de medicamento detém a maior participação nos ambientes hospitalares de cuidados intensivos?

Os betabloqueadores lideram com 34,65% de participação devido aos seus papéis duplos de controle de frequência e profilaxia pós-infarto.

Com que velocidade a região Ásia-Pacífico está se expandindo?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,54% até 2031, o mais rápido entre todas as regiões.

Qual fator está impulsionando o crescimento das formulações intravenosas?

A adoção de bombas de infusão inteligentes e o uso mais amplo de doses de ataque em UTIs estão impulsionando os produtos parenterais a um CAGR de 9,21%.

Qual novo produto pode deslocar o atendimento da taquicardia supraventricular para fora das salas de emergência?

O spray nasal de etripamil aprovado pela FDA permite que os pacientes encerrem os episódios por conta própria, potencialmente reduzindo as visitas hospitalares.

As bombas inteligentes estão influenciando as decisões de aquisição?

Sim, os hospitais favorecem cada vez mais fornecedores que oferecem dispositivos de infusão com software de segurança integrado e integração com biblioteca de medicamentos.

Página atualizada pela última vez em: