Tamanho e Participação do Mercado de Equipamentos de Ligação para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 596.47 Milhões de dólares |

| Tamanho do Mercado (2031) | 755.32 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Ligação para Semicondutores por Mordor Intelligence

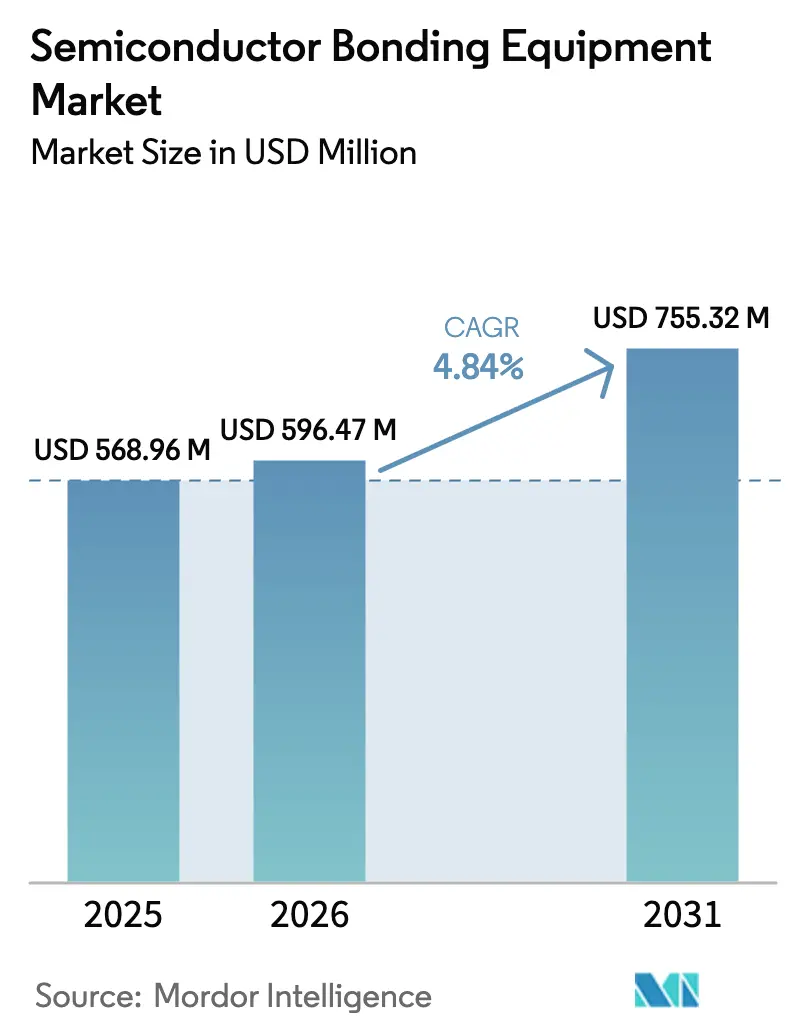

O tamanho do mercado de equipamentos de ligação para semicondutores em 2026 é estimado em USD 596,47 milhões, crescendo a partir do valor de 2025 de USD 568,96 milhões com projeções para 2031 mostrando USD 755,32 milhões, crescendo a um CAGR de 4,84% ao longo de 2026-2031. O crescimento da demanda espelha a mudança da indústria do dimensionamento planar para o empilhamento vertical, onde estratégias de integração heterogênea requerem conexões precisas de wafer a wafer e de die a wafer. Os principais fabricantes de chips aceleraram os gastos de capital em linhas de embalagem avançada para melhorar a largura de banda, latência e eficiência energética para aceleradores de IA e dispositivos de computação de alto desempenho. Os processos híbridos de cobre a cobre estão eclipsando a ligação por fio convencional à medida que os nós abaixo de 3 nm avançam para a produção de risco, elevando as demandas de precisão de alinhamento abaixo de 10 µm. Ao mesmo tempo, a eletrificação automotiva e a miniaturização da IoT ampliam a área de aplicação, expandindo as carteiras de pedidos para plataformas permanentes, temporárias e híbridas. No entanto, o alto custo total de propriedade e as regras ambientais mais rígidas sobre compostos orgânicos voláteis adicionam pressão para manter os níveis de utilização acima de 70%, levando os compradores a negociar contratos de serviço completo e pacotes de manutenção preditiva.

Principais Conclusões do Relatório

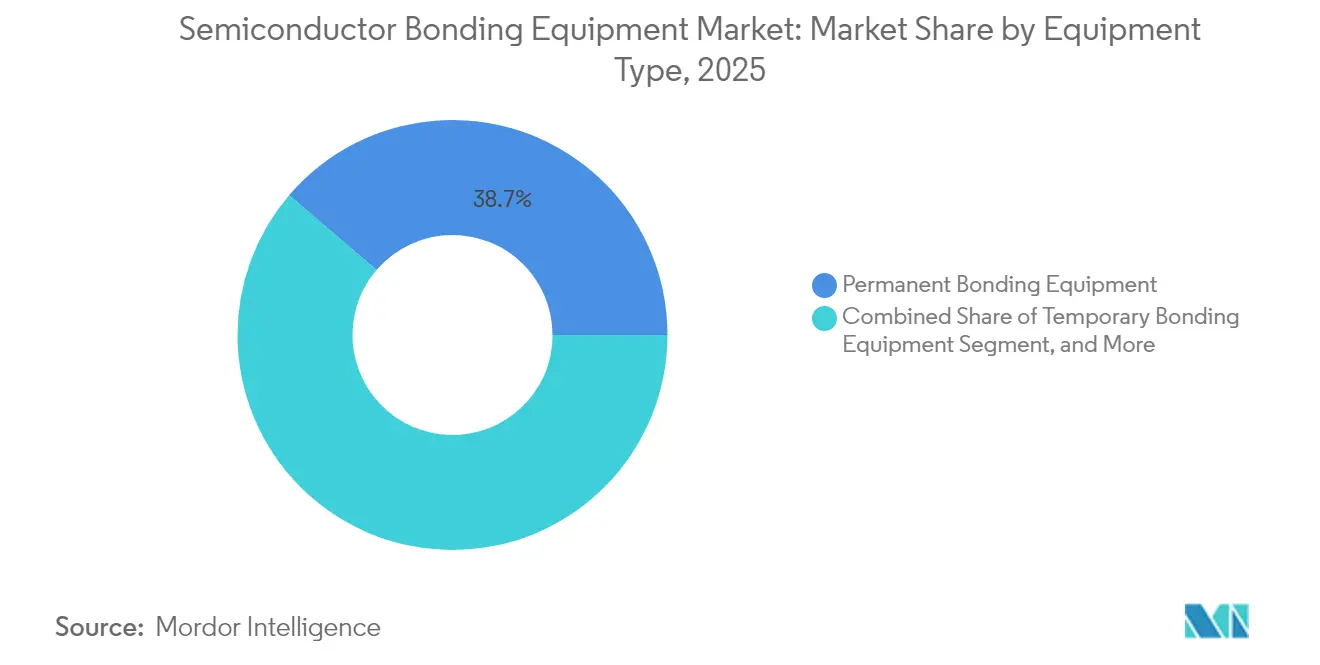

- Por tipo de equipamento, os equipamentos de ligação permanente detiveram a maior participação de 38,74% do mercado de equipamentos de ligação para semicondutores em 2025, enquanto os sistemas de ligação híbrida deverão crescer a um CAGR de 5,88% até 2031.

- Por aplicação, a embalagem avançada capturou uma participação de 35,42% do mercado de equipamentos de ligação para semicondutores em 2025; a fotônica de silício deverá expandir-se a um CAGR de 5,73% até 2031.

- Por tecnologia de ligação, a termocompressão liderou com uma participação de 40,92% do tamanho do mercado de equipamentos de ligação para semicondutores em 2025, e a tecnologia híbrida está avançando a um CAGR de 6,07% até 2031.

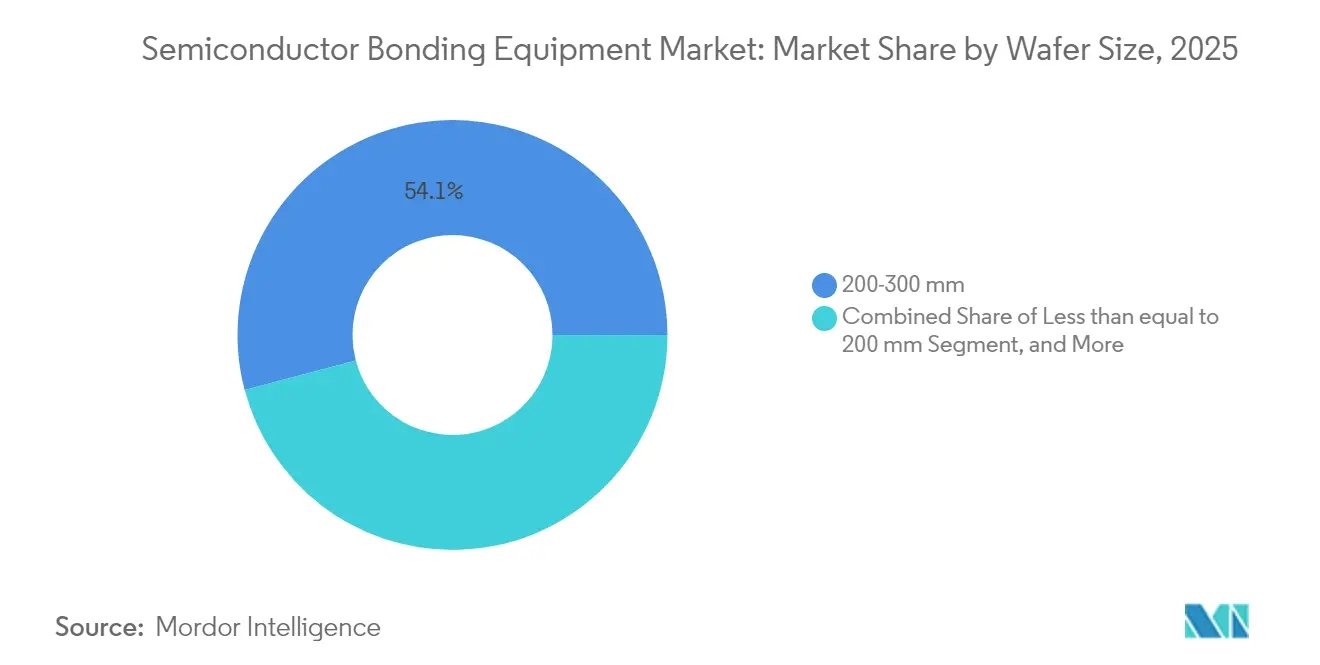

- Por tamanho do wafer, 200-300 mm representou 54,12% do tamanho do mercado de equipamentos de ligação para semicondutores em 2025; a categoria >300 mm deverá subir a um CAGR de 6,44% até 2031.

- Por utilizador final, os fabricantes de dispositivos integrados representaram 45,66% do tamanho do mercado de equipamentos de ligação para semicondutores em 2025; o segmento de fundições deverá subir a um CAGR de 6,32% até 2031.

- Por geografia, a Ásia-Pacífico representou 52,64% do tamanho do mercado de equipamentos de ligação para semicondutores em 2025; o segmento deverá subir a um CAGR de 5,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Equipamentos de Ligação para Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do CAPEX por parte dos IDMs e fundições | +1.2% | Global, concentrado na APAC | Médio prazo (2-4 anos) |

| Aumento acentuado do conteúdo de semicondutores em dispositivos automotivos e de IoT | +0.9% | Global, com ganhos antecipados na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Adoção rápida de plataformas avançadas de embalagem 2.5D/3D | +1.1% | Núcleo APAC, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Subsídios "CHIPS" apoiados pelo governo e incentivos fiscais | +0.8% | América do Norte e UE, com programas seletivos na APAC | Curto prazo (≤ 2 anos) |

| Lançamento comercial de ligação híbrida wafer a wafer em CIS e 3D-NAND | +0.7% | Domínio da APAC, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Interposers de fotônica de silício para centros de dados de IA impulsionando ferramentas de ligação de wafer | +0.6% | América do Norte e UE, com fabricação na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do CAPEX por parte dos IDMs e Fundições

Os gastos globais em equipamentos de semicondutores atingiram USD 110 mil milhões em 2024 e estão no caminho certo para USD 130 mil milhões até 2026.[1]SEMI, "Gastos em Equipamentos por Região em 2024," semi.org A TSMC sozinha reservou entre USD 38-42 mil milhões para atualizações de instalações em 2025, uma parcela substancial da qual financia linhas de embalagem avançada e ligação.[2]Taiwan Semiconductor Manufacturing Co., "Orientação de CAPEX para 2025," tsmc.com Expansões comparáveis da Samsung e da Intel enfatizam a necessidade competitiva de integração ao nível do wafer que suporte memória de alta largura de banda e projetos de chiplets. A alocação de capital agora visa itens de linha como módulos de alinhamento ótico de submicrômetro, câmaras de ligação a vácuo e controlo de processos habilitado por IA. Os fornecedores que oferecem caminhos de atualização modulares estão a ganhar o estatuto de fornecedor preferencial, uma vez que os fabricantes de dispositivos se protegem contra futuras mudanças de design. O aumento do investimento estimula o mercado de equipamentos de ligação para semicondutores ao encurtar os ciclos de substituição e ampliar a base instalada em fabs de front-end e back-end.

Aumento Acentuado do Conteúdo de Semicondutores em Dispositivos Automotivos e de IoT

O valor médio de semicondutores por veículo subiu para USD 950 em 2024, impulsionado por sistemas de propulsão eletrificados, sistemas avançados de assistência ao condutor e arquiteturas zonais.[3]Bosch, "Conteúdo de Semicondutores em Veículos Elétricos," bosch.com Os modelos elétricos especificam dispositivos de potência de carboneto de silício e nitreto de gálio que necessitam de cabeças de ligação de alta força e alta temperatura e sistemas robustos de gestão de fluxo. Em paralelo, os wearables de IoT e os nós de casa inteligente exigem pacotes de chip em escala de wafer que reduzem a pegada e prolongam a vida útil da bateria. Esses requisitos divergentes convergem ao nível do equipamento, onde os bonders configuráveis devem alternar entre perfis de pressão de alta potência e o manuseamento delicado de MEMS. Os fornecedores estão a abordar a lacuna com projetos de braçadeiras adaptativas, retroalimentação em tempo real da planaridade do chuck e curvas de força orientadas por receita. A tendência aumenta as remessas unitárias no mercado de equipamentos de ligação para semicondutores, ao mesmo tempo que diversifica os fluxos de receita entre os Tier-1 automotivos e os OEMs de consumo.

Adoção Rápida de Plataformas Avançadas de Embalagem 2.5D/3D

As remessas de interposers 2.5D aumentaram 35% em termos homólogos em 2024, uma vez que os processadores HPC adotaram arquiteturas de chiplets para a flexibilidade de interconexão die a die.[4]Applied Materials, "Ligação Híbrida em Embalagem Avançada," appliedmaterials.com O empilhamento tridimensional pressiona os bonders orientados para o rendimento a atingir uma repetibilidade de posicionamento abaixo de 500 nm, ao mesmo tempo que contém o empeno em wafers afinados. Os fabricantes de equipamentos agora incluem software de modelação térmica e metrologia in situ para pré-corrigir a distorção durante os ciclos de compressão. A validação de fiabilidade, que antes era uma função a jusante dos centros de teste, passa a ser integrada na ferramenta de ligação com imagem acústica embutida. À medida que os fluxos de trabalho de front-end e back-end se fundem, os departamentos de compras renegociam os contratos de serviço para cobrir a janela de processo híbrido, reforçando o impulso da procura por plataformas abrangentes no mercado de equipamentos de ligação para semicondutores.

Subsídios "CHIPS" Apoiados pelo Governo e Incentivos Fiscais

A Lei CHIPS e Ciência dos EUA aloca USD 52,7 mil milhões, incluindo subsídios substanciais reservados para linhas de embalagem avançada. A Texas Instruments, por exemplo, garantiu USD 1,6 mil milhões para expandir as instalações de montagem domésticas focadas na ligação wafer a wafer de dispositivos analógicos e de potência. A Europa espelha o esforço com um pacote de EUR 43 mil milhões que orienta os estados-membros para a autossuficiência em embalagem. Os primeiros beneficiários estão a aproveitar os fundos para compensar o prémio de capital dos bonders a vácuo e salas limpas com controlo de temperatura. Embora os subsídios acelerem as encomendas no mercado de equipamentos de ligação para semicondutores, os fornecedores permanecem cautelosos quanto aos riscos de corte abrupto quando o financiamento terminar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de propriedade e incerteza do TCO | -0.7% | Global, particularmente agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade do processo em tolerâncias de alinhamento abaixo de 10 µm | -0.5% | Global, concentrado em instalações de nós avançados | Médio prazo (2-4 anos) |

| Gargalos na cadeia de abastecimento para wafers portadores ultraplanos | -0.4% | Global, com concentração de fornecimento na APAC | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais mais rigorosas sobre COV / química adesiva | -0.3% | UE e América do Norte a liderar, APAC a seguir | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Propriedade e Incerteza do TCO

Os bonders híbridos de última geração têm preços de tabela acima de USD 3 milhões, enquanto os custos anuais de funcionamento, incluindo peças sobressalentes, consumíveis e calibração, podem elevar os gastos ao longo da vida útil para USD 8 milhões. Os OSATs mais pequenos enfrentam dificuldades quando a utilização desce abaixo de 70%, especialmente nas épocas de baixa procura de eletrónica de consumo. As atualizações rápidas do roteiro complicam ainda mais a modelação financeira, porque uma ferramenta qualificada para uma sobreposição de 10 µm pode precisar de kits de retrofit após apenas dois ciclos de produto. Programas de leasing, contratos de serviço baseados em resultados e modelos de preços de risco partilhado estão a surgir, mas os CFOs ainda citam o valor residual incerto como um travão às novas encomendas no mercado de equipamentos de ligação para semicondutores.

Complexidade do Processo em Tolerâncias de Alinhamento Abaixo de 10 µm

Reduzir o erro de sobreposição para valores de um único dígito em micrómetros obriga as fabs a garantir estabilidade de temperatura dentro de ±0,1 °C e a implementar isolamento ativo de vibrações na escala subnanométrica. Os engenheiros de processo passam trimestres adicionais a aperfeiçoar as receitas de ligação, prolongando o tempo até à rentabilização para as linhas em início de atividade. Mesmo as fabs maduras devem recalibrar a metrologia de inspeção, a remoção de borda de revestimento e as etapas de limpeza por plasma para reduzir os defeitos de vazio. Os requisitos de formação intensificam-se à medida que os operadores transitam dos ajustes mecânicos para os desvios definidos por software, guiados pela retroalimentação de visão por máquina em tempo real. A complexidade acrescida contribui para ciclos de qualificação e validação mais longos, moderando a velocidade de implementação no mercado de equipamentos de ligação para semicondutores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: As Plataformas Híbridas Ganham Terreno

Os bonders permanentes representaram 38,74% das receitas de 2025, sustentados pela sua fiabilidade comprovada na embalagem de dispositivos tradicionais. As ferramentas de ligação temporária atendem ao afinamento de wafers e à criação de TSV, proporcionando a adesão reversível necessária para suporte mecânico. Os sistemas híbridos registam o crescimento mais rápido, a um CAGR de 5,88%, visando a integração abaixo de 3 nm, onde a fixação direta de cobre a cobre minimiza a resistência e a eletromigração. Esse crescimento eleva o tamanho do mercado de equipamentos de ligação para semicondutores para plataformas híbridas de uma base modesta em direção à paridade com as ferramentas permanentes antes do final da década. Os fabricantes diferenciam-se através de óticas de alinhamento de duplo estágio, chucks de nivelamento ativo e controlo de pressão em malha fechada que, em conjunto, reduzem o erro de posicionamento abaixo de 500 nm. Os compradores preferem unidades multimodais que aceitem adições futuras de receitas, reduzindo o risco de capital. A mudança intensifica a I&D em torno de materiais de dissipadores de calor e químicas de underfill compatíveis que resistam a ciclos térmicos repetidos sem delaminação. A concorrência também depende do rendimento, com as máquinas topo de gama a prometem reduções de 20% no tempo de ciclo, alcançadas através de braços de fixação paralelos e ajuste preditivo de servos.

Um ciclo mais amplo de renovação de equipamentos acompanha a mudança. Os gestores de linha auditaram estações eutéticas mais antigas e descobriram que os custos de manutenção estavam a aumentar 12% por ano. A substituição por bonders híbridos elimina processos de dupla passagem, melhorando a utilização do espaço de fábrica. No entanto, as partes interessadas insistem que os novos equipamentos se integrem perfeitamente com as camadas de MES e automatização de fábrica que gerem a rastreabilidade até ao número de série do die. Os fornecedores respondem incorporando gateways OPC-UA e análises de borda que canalizam dados de processo para painéis de rendimento baseados em IA. Tal compatibilidade de ecossistema acelera a adoção em toda a fábrica, reforçando a contribuição do segmento híbrido para o mercado de equipamentos de ligação para semicondutores.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Aplicação: A Fotônica de Silício Descola

A embalagem avançada manteve 35,42% das receitas de 2025 e continua a ser o segmento âncora, sustentado por processadores de chiplets, memória de alta largura de banda e programas de SoC para smartphones premium. A ligação de CI de potência, embora menos glamorosa, fornece volumes estáveis que dependem de protocolos rigorosos de controlo de vazios e cabeças de termocompressão de alta pressão. A fotônica de silício é o nicho de alta velocidade de destaque, com um CAGR de 5,73%. Os motores óticos co-embalados com ASICs de comutação precisam de posicionamento com precisão micrométrica de fotodetetores de germânio e lasers III-V em wafers portadores de silício, impulsionando receitas de ligação especializadas com rampas de temperatura controladas abaixo de 250 °C. A forte trajetória de procura já elevou a fatia de fotônica de silício de valores de um dígito para uma participação de dois dígitos no tamanho global do mercado de equipamentos de ligação para semicondutores.

Os sensores MEMS, nomeadamente para lidar automotivo e automação industrial, requerem selos herméticos que resistam a 1.000 ciclos de oscilação de temperatura. Estes perfis de tensão favorecem a ligação por fritas de vidro ou anódica, sustentando uma posição de mercado para fornecedores de ferramentas de nicho. Os sensores de imagem CMOS impulsionam a fidelidade de alinhamento para salvaguardar a integridade do eixo ótico, estimulando encomendas de óticas avançadas de foco automático incorporadas em cabeças de ligação. Os dispositivos de RF, entretanto, introduzem impedâncias únicas que obrigam a uma metalurgia de interconexão de baixas perdas, influenciando os subsistemas de fornecimento de materiais nas máquinas de próxima geração. A combinação de usos generalizados e emergentes protege os fornecedores das oscilações cíclicas e mantém o mercado de equipamentos de ligação para semicondutores numa trajetória de crescimento estável.

Por Tecnologia de Ligação: O Domínio da Termocompressão Sob Revisão

A termocompressão reteve 40,92% das receitas de mercado em 2025, fundindo bumps de stud de ouro e tampas de solda em diversos níveis de CI. A sua janela de processo repetível e os mecanismos de falha conhecidos encorajam os compradores conservadores a manterem-se investidos. Os métodos eutéticos e de solda populam as linhas industriais e automotivas, onde os ciclos de temperatura elevados ditam ligas de chumbo e estanho elevados. A ligação por polímero adesivo permanece crítica para a eletrónica flexível e folhas de sensores, mas raramente se cruza com a fotônica de silício de alta densidade.

A ligação híbrida é o claro perturbador, avançando a um CAGR de 6,07% e esperando-se que corroa o território da termocompressão até ao final da década. Os fornecedores implementam etapas de CMP de óxido acopladas com ativação por laser de nanossegundos para reduzir a temperatura de ligação sem sacrificar os caminhos de difusão de cobre. Tais inovações catapultam a fatia híbrida da participação do mercado de equipamentos de ligação para semicondutores para relevância estratégica, tanto para os empilhadores de memória como para as fundições lógicas. Os métodos de fio ultrassônico e termossônico declinam gradualmente, mas mantêm um estatuto insubstituível para dispositivos de grande potência, onde o custo por derivação domina os critérios de compra. Os processos anódico e de fusão situam-se em cantos especializados, favorecidos por sensores de grau de defesa que requerem interfaces vidro-silício sem vazios.

Ao nível da engenharia, cada grupo de tecnologia integra agora motores de IA que mapeiam a vibração e a temperatura em séries temporais para pontuações de rendimento preditivas. A polinização cruzada de software e hardware garante que as plataformas de ligação permaneçam atualizáveis no campo, reduzindo os receios de obsolescência que outrora limitavam a velocidade de adoção no mercado de equipamentos de ligação para semicondutores.

Por Tamanho do Wafer: Os Grandes Formatos Capturam o Investimento

Os wafers na faixa de 200-300 mm geraram 54,12% das vendas de 2025, beneficiando de uma infraestrutura de fab bem depreciada e de uma robusta cadeia de ferramentas em segunda mão. A categoria ainda atrai atualizações incrementais, como módulos de metrologia in situ que se instalam nas ferramentas de ligação existentes. Em contraste, os formatos ≤200 mm servem nós de semicondutores compostos e de sinal misto, onde o custo por wafer é aceitável em volumes menores. O salto para >300 mm impulsiona o maior momentum, projetado a um CAGR de 6,44%, impulsionado por mega-fabs que perseguem a economia de die por wafer para macros de IA e memória. As primeiras linhas piloto para substratos de nitreto de gálio de 330 mm já estão em funcionamento em determinadas fundições asiáticas, sugerindo um futuro realinhamento das prioridades de capex.

Os construtores de ferramentas devem encontrar um equilíbrio: manter as bibliotecas de design para tamanhos de braçadeiras tradicionais e marcas de alinhamento de stepper, ao mesmo tempo que lançam novas plataformas com chucks de vácuo estendidos e algoritmos de exclusão de borda do wafer. O duplo perfil de procura aumenta os gastos em I&D, mas abre fluxos de receita paralelos. Como resultado, o crescimento de volume na categoria >300 mm amplia o tamanho do mercado de equipamentos de ligação para semicondutores sem canibalizar a procura de nós maduros.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Utilizador Final: O Momentum das Fundições Cresce

Os Fabricantes de Dispositivos Integrados ainda representaram 45,66% das receitas de 2025 através de linhas cativas otimizadas para peças sensíveis à latência, como processadores de aplicações para smartphones. No entanto, a externalização acelerada por parte das casas fabless impulsiona as carteiras de encomendas das fundições a um CAGR de 6,32%. Giants como TSMC, Samsung Foundry e GlobalFoundries oferecem agora serviços de integração heterogênea chave na mão, consolidando a produção de wafers e a embalagem em campus contíguos. Tal verticalidade obriga a bonders de alta mistura capazes de mudanças rápidas de receitas. As equipas de aquisição das fundições priorizam assim plataformas modulares que partilhem peças sobressalentes entre múltiplos nós tecnológicos, reduzindo o custo total de serviço.

Os jogadores OSAT concentram-se em segmentos de consumo e IoT sensíveis ao custo, onde os pacotes padrão de ligação por fio continuam viáveis. Continuam a comprar unidades recondicionadas enquanto testam um ou dois sistemas híbridos para níveis premium. O panorama de clientes tri-modal fomenta uma concorrência saudável entre os fabricantes de equipamentos, sustentando a visibilidade das encomendas no mercado de equipamentos de ligação para semicondutores ao longo dos ciclos ascendentes e descendentes.

Análise Geográfica

A Ásia-Pacífico deteve 52,64% das receitas de 2025, sublinhado por USD 49,6 mil milhões em gastos com equipamentos provenientes apenas da China, um aumento de 35% em termos homólogos. A Coreia do Sul seguiu-se com USD 20,5 mil milhões, e Taiwan contribuiu com USD 16,6 mil milhões, apesar das correções temporárias de inventário. Os pacotes de política regional incluem deduções fiscais, isenções de direitos aduaneiros e subsídios de infraestrutura que reduzem os preços de compra efetivos de bonders híbridos, sustentando a liderança no mercado de equipamentos de ligação para semicondutores. Campeões locais como a TSMC e a Samsung lideram a adoção de tecnologia 3D e híbrida, elevando os padrões técnicos regionais e reformulando as expectativas da cadeia de abastecimento para chucks de precisão e wafers portadores ultraplanos.

A América do Norte registou USD 13,7 mil milhões em vendas em 2024, avançando 14% em paralelo com as alocações da Lei CHIPS destinadas à expansão da capacidade doméstica. A Intel, a Micron e a Texas Instruments anunciaram projetos de embalagem plurianuais ancorados no Arizona, Ohio e Texas. O estímulo dos subsídios acelera as encomendas recebidas, mas levanta preocupações sobre a competitividade de custos a longo prazo quando as subvenções forem reduzidas. No entanto, a região beneficia da proximidade com clientes de centros de dados em hiperescala que exigem interposers de baixa latência para cargas de trabalho de IA, um segmento que canaliza bonders híbridos de maior valor acrescentado para o mercado de equipamentos de ligação para semicondutores. A Europa concentra os gastos na Alemanha e nos Países Baixos, onde se agrupam os fornecedores de ferramentas analógicas, de potência e de EUV. Programas colaborativos como o IPCEI-ME/CT canalizam financiamento da UE para a integração 3D, especialmente para módulos de potência automotivos que requerem fiabilidade rigorosa. O Médio Oriente e a África permanecem incipientes, embora a Visão 2030 da Arábia Saudita e os fundos tecnológicos estratégicos dos Emirados Árabes Unidos tenham reservado linhas piloto para semicondutores compostos. Estes primeiros movimentos sugerem uma diversificação regional mais ampla que poderia incrementalmente ampliar o mercado de equipamentos de ligação para semicondutores para além do seu bastião tradicional na APAC.

Panorama Competitivo

O mercado de equipamentos de ligação para semicondutores apresenta uma concentração moderada, com cinco fornecedores a contabilizar uma parcela significativa das receitas de 2024. A Applied Materials, a Tokyo Electron Limited e a ASMPT Semiconductor Solutions alavancam vastas bibliotecas de processos e presença de serviços para preservar o estatuto de incumbentes; especialistas emergentes como a EV Group constroem nichos através de inovações de alinhamento com precisão submicrométrica. As alianças estratégicas proliferam. A participação de 9% da Applied Materials na BE Semiconductor Industries N.V. reforça o seu roteiro de ligação híbrida, permitindo o codesenvolvimento de módulos de planarização de óxido e ativação de superfície de cobre. Parcerias semelhantes entre fornecedores de ferramentas e fabs aceleram os ciclos de aprendizagem conjunta, convertendo protótipos personalizados em ferramentas de volume em 18 meses, em vez da janela histórica de 30 meses.

A concorrência está a passar das métricas de rendimento puro para a integração holística de ecossistemas. Os fornecedores incorporam controladores de aprendizagem automática que preveem vazios de ligação, aumentando assim o rendimento na primeira passagem e reduzindo os custos de retrabalho. A resiliência da cadeia de abastecimento torna-se outro campo de batalha, com os fabricantes a recorrer a fontes duplas para componentes críticos, como encoders de alta resolução ou aquecedores de cerâmica, para se protegerem de perturbações geopolíticas. A elasticidade de preços é limitada porque os ganhos de desempenho em nós abaixo de 3 nm superam o capex inicial. No entanto, os clientes OSAT mais pequenos negociam calendários de pagamento baseados no desempenho para distribuir o risco, obrigando os fornecedores a refinar os cálculos de valor ao longo da vida útil no setor de equipamentos de ligação para semicondutores.

Olhando para o futuro, as oportunidades de espaço em branco residem na fotônica de silício e nos dispositivos de potência automotivos que requerem câmaras atualizáveis no campo para acomodar novos materiais III-V e SiC. Os pedidos de patente agrupam-se em torno da ligação híbrida assistida por laser e das óticas de alinhamento de autoaprendizagem, sinalizando onde ocorrerão os próximos saltos de desempenho. Entretanto, métricas de sustentabilidade mais rigorosas pressionam os concorrentes a desenvolver químicas de limpeza de wafers sem solventes e bombas de vácuo de baixa energia, fatores de diferenciação que poderão influenciar os RFQs à medida que os mandatos de ESG se intensificam no mercado de equipamentos de ligação para semicondutores.

Líderes do Setor de Equipamentos de Ligação para Semicondutores

EV Group

ASMPT Semiconductor Solutions

MRSI Systems (Mycronic AB)

WestBond Inc.

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Applied Materials adquiriu uma participação de 9% na BE Semiconductor Industries N.V. por USD 100 milhões para codesenvolver soluções de ligação híbrida.

- Dezembro de 2024: A Tokyo Electron Limited apresentou uma iniciativa de I&D de cinco anos no valor de JPY 1,5 biliões, visando ferramentas de embalagem avançada.

- Novembro de 2024: A ASMPT Semiconductor Solutions reportou receitas recorde de ligação por termocompressão impulsionadas pela procura de embalagem para IA.

- Outubro de 2024: A EV Group lançou a plataforma GEMINI com alinhamento submicrométrico para pacotes 2.5D e 3D.

Âmbito do Relatório do Mercado Global de Equipamentos de Ligação para Semicondutores

A ligação de wafers é o processo de aderir um wafer de substrato fino a um disco portador de suporte utilizando unidades de ligação de substrato de wafer. Várias técnicas de ligação são utilizadas para o conseguir, requerendo vários equipamentos ou maquinaria. Os tipos de equipamento incluem ligação permanente, ligação temporária e ligação híbrida. O âmbito do mercado de equipamentos de ligação é limitado a aplicações como embalagem avançada, CI de potência e discreto de potência, dispositivos fotônicos, sensores e atuadores MEMS, substratos engenheirados, dispositivos de RF e sensores de imagem CMOS (CIS).

O mercado de equipamentos de ligação para semicondutores é segmentado por tipo (equipamentos de ligação permanente, equipamentos de ligação temporária, equipamentos de ligação híbrida), aplicação (embalagem avançada, CI de potência e discreto de potência, dispositivos fotônicos, sensores e atuadores MEMS, substratos engenheirados, dispositivos de RF, sensores de imagem CMOS (CIS)) e geografia (América do Norte, Ásia, Europa, América Latina e Médio Oriente e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima referidos.

| Equipamentos de Ligação Permanente |

| Equipamentos de Ligação Temporária |

| Equipamentos de Ligação Híbrida |

| Embalagem Avançada |

| CI de Potência e Discreto |

| Dispositivos Fotônicos |

| Sensores e Atuadores MEMS |

| Substratos Engenheirados |

| Dispositivos de RF |

| Sensores de Imagem CMOS |

| Ligação por Termocompressão |

| Ligação Eutética/Solda |

| Ligação por Adesivo/Polímero |

| Ligação Ultrassônica/Termossônica |

| Ligação Anódica/por Fusão |

| Inferior ou Igual a 200 mm |

| 200-300 mm |

| Superior a 300 mm |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Fundições |

| Montagem e Teste de Semicondutores Externalizado (OSAT) |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| América do Sul | |

| Europa | Alemanha |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Médio Oriente | |

| África |

| Por Tipo de Equipamento | Equipamentos de Ligação Permanente | |

| Equipamentos de Ligação Temporária | ||

| Equipamentos de Ligação Híbrida | ||

| Por Aplicação | Embalagem Avançada | |

| CI de Potência e Discreto | ||

| Dispositivos Fotônicos | ||

| Sensores e Atuadores MEMS | ||

| Substratos Engenheirados | ||

| Dispositivos de RF | ||

| Sensores de Imagem CMOS | ||

| Por Tecnologia de Ligação | Ligação por Termocompressão | |

| Ligação Eutética/Solda | ||

| Ligação por Adesivo/Polímero | ||

| Ligação Ultrassônica/Termossônica | ||

| Ligação Anódica/por Fusão | ||

| Por Tamanho do Wafer | Inferior ou Igual a 200 mm | |

| 200-300 mm | ||

| Superior a 300 mm | ||

| Por Utilizador Final | Fabricantes de Dispositivos Integrados (IDMs) | |

| Fundições | ||

| Montagem e Teste de Semicondutores Externalizado (OSAT) | ||

| Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente | ||

| África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de ligação para semicondutores?

O mercado está avaliado em USD 596,47 milhões em 2026.

Com que rapidez se espera que o mercado cresça?

Prevê-se que registe um CAGR de 4,84% até 2031.

Qual tipo de equipamento está a expandir-se mais rapidamente?

As plataformas de ligação híbrida estão a crescer a um CAGR de 5,88%.

Qual região lidera a procura?

A Ásia-Pacífico comanda 52,64% das receitas de 2025 devido aos fortes gastos das fundições.

Por que razão os subsídios são importantes?

A Lei CHIPS e os programas da UE reduzem o risco de capital, acelerando as compras domésticas de ferramentas de ligação.

Que tendência tecnológica representa o maior desafio?

Atingir tolerâncias de alinhamento abaixo de 10 µm aumenta a complexidade do processo e os custos dos equipamentos.

Página atualizada pela última vez em: