Tamanho e Participação do Mercado de Revestimentos Poliaспárticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 401.03 Milhões de dólares |

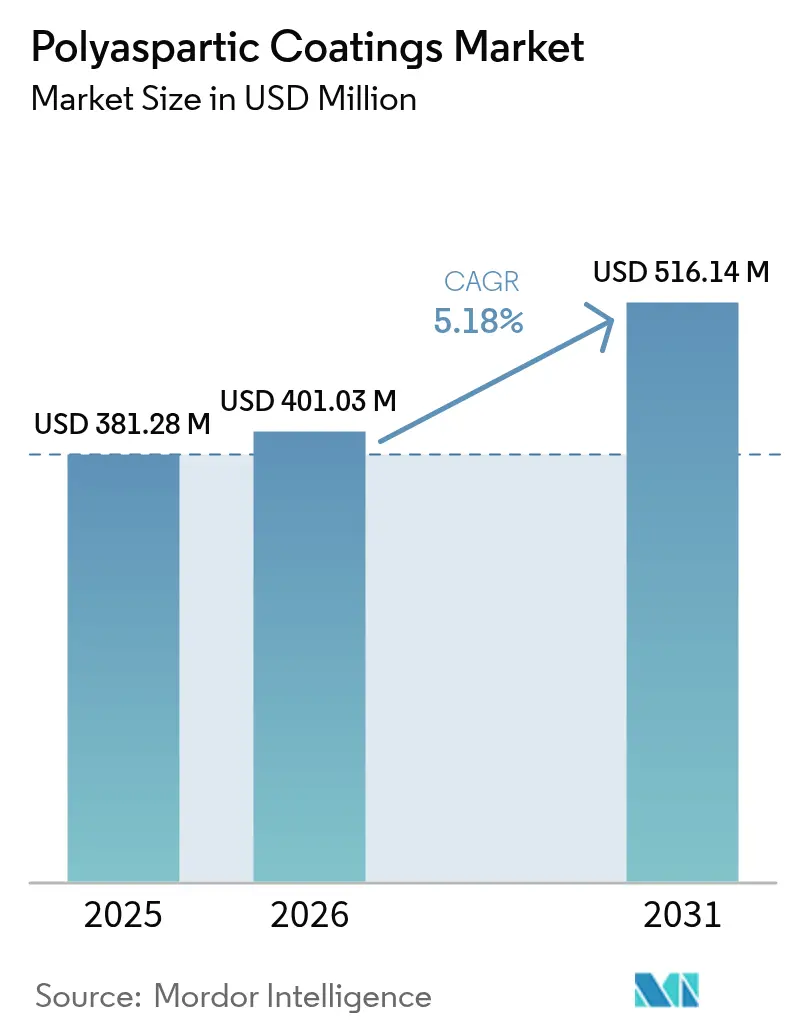

| Tamanho do Mercado (2031) | 516.14 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Poliaспárticos por Mordor Intelligence

O tamanho do Mercado de Revestimentos Poliaспárticos foi avaliado em USD 381,28 milhões em 2025 e estima-se que cresça de USD 401,03 milhões em 2026 para atingir USD 516,14 milhões até 2031, a um CAGR de 5,18% durante o período de previsão (2026-2031). A demanda está se expandindo à medida que construtores, fabricantes e proprietários de ativos buscam sistemas de cura rápida e baixo teor de COV que reduzam o tempo de inatividade, atendam às normas de qualidade do ar cada vez mais rigorosas e prolonguem a vida útil. Os empreiteiros de pisos dependem da tecnologia de retorno ao serviço em um dia para mitigar a escassez de mão de obra qualificada, enquanto os proprietários de infraestrutura a especificam para limitar o fechamento do tráfego em decks e rampas. As formulações de base aquosa estão reduzindo a diferença de desempenho em relação aos sistemas de base solvente e estão escalando mais rapidamente porque simplificam a conformidade regulatória. A Ásia lidera o consumo global com uma participação de 45%, impulsionada pela construção em grande volume na China e na Índia e por cadeias de suprimentos regionais que encurtam os prazos de entrega para projetos de ritmo acelerado.

Principais Conclusões do Relatório

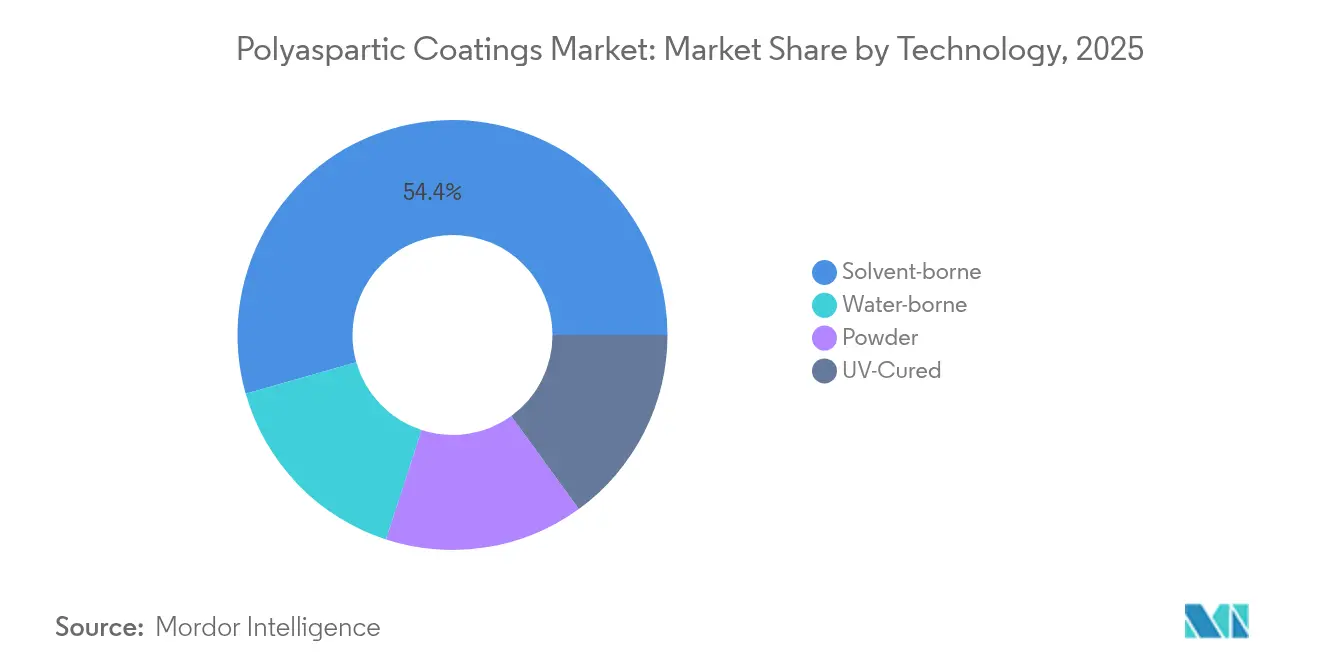

- Por tecnologia, os produtos de base solvente detinham 54,40% da participação do mercado de revestimentos poliaспárticos em 2025, enquanto os produtos de base aquosa devem registrar o CAGR mais rápido de 5,78% até 2031.

- Por tipo, os sistemas poliaспárticos puros representaram 69,20% do tamanho do mercado de revestimentos poliaспárticos em 2025; os sistemas híbridos devem expandir-se a um CAGR de 6,14% até 2031.

- Por aplicação, os pisos capturaram 59,20% da participação de receita em 2025 e prevê-se que avancem a um CAGR de 6,42% durante 2026-2031.

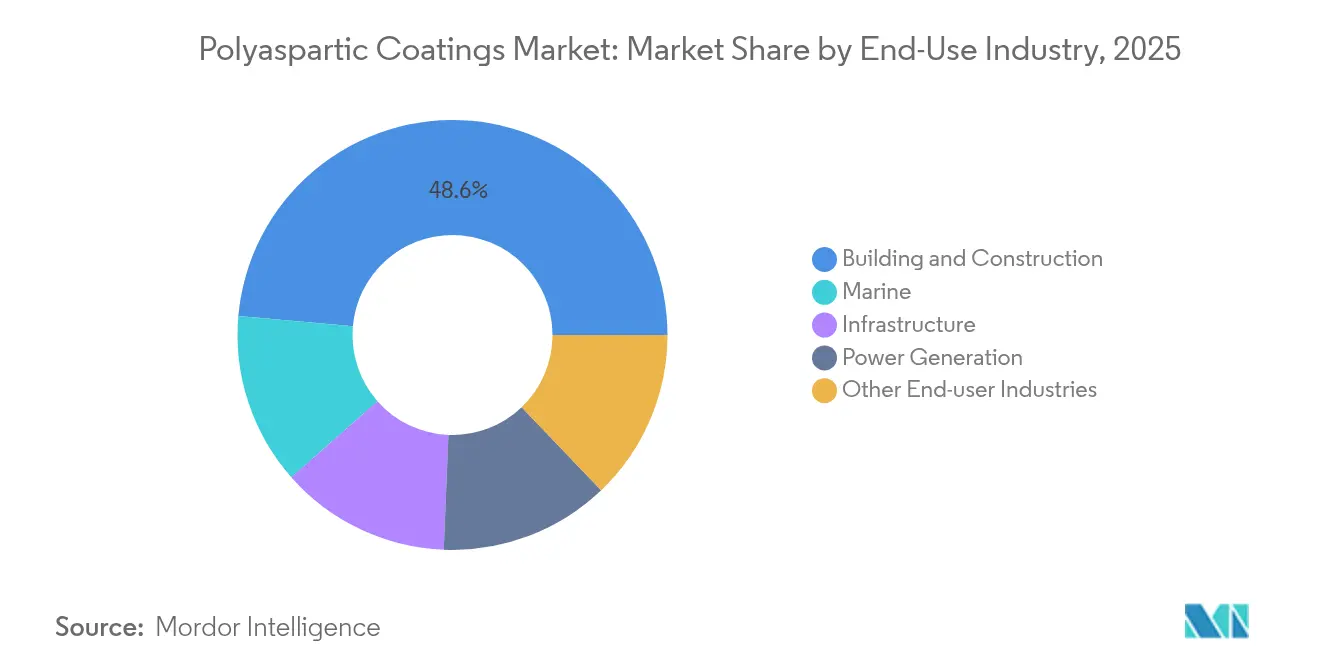

- Por indústria de uso final, construção civil liderou com 48,60% do tamanho do mercado de revestimentos poliaспárticos em 2025, e espera-se que se expanda a um CAGR de 5,69% até 2031.

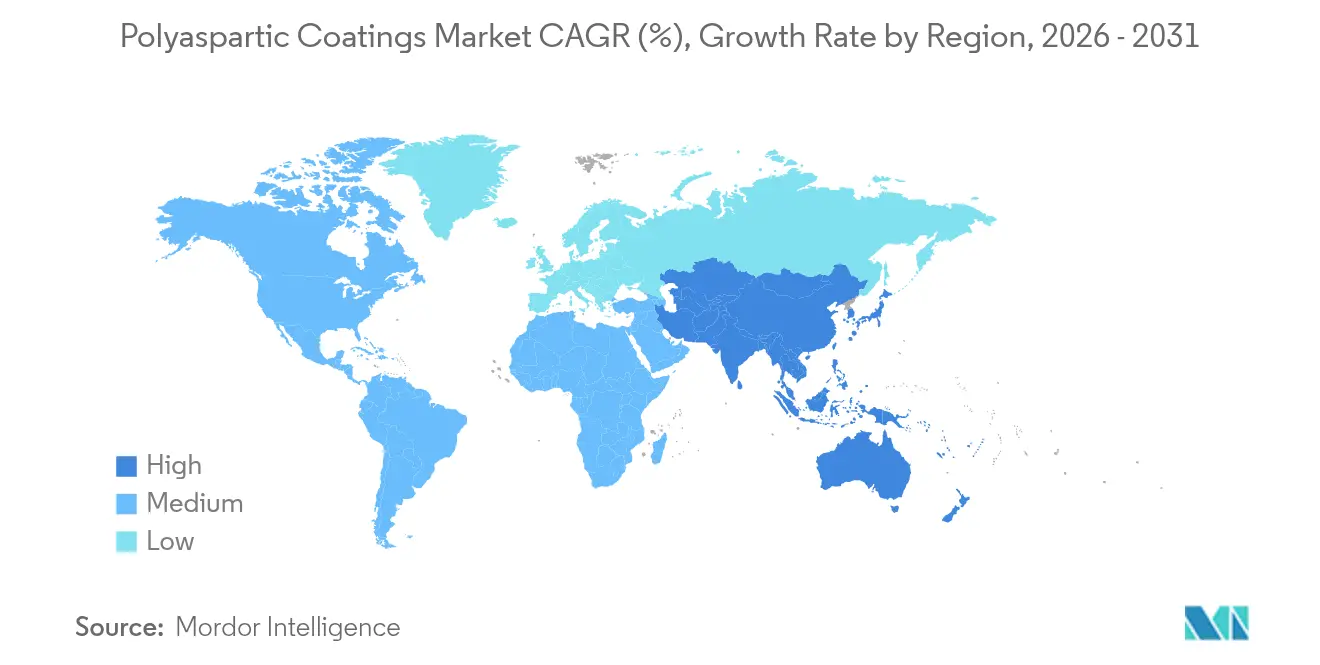

- Por geografia, a Ásia respondeu por 44,70% da receita global em 2025, e a região deve crescer a um CAGR líder de 6,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Poliaспárticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Certificação de Construção Verde na Europa Acelerando a Adoção de Sistemas Poliaспárticos de Baixo Teor de COV | +1.20% | Europa, com repercussão na América do Norte e na APAC desenvolvida | Médio prazo (2-4 anos) |

| Demanda Rapidamente Crescente da Indústria de Construção Civil | +1.80% | Global, especialmente América do Norte e Ásia | Curto prazo (≤2 anos) |

| Crescente Desenvolvimento de Infraestrutura em Economias Emergentes | +0.90% | Ásia-Pacífico, Oriente Médio, América Latina | Médio prazo (2-4 anos) |

| Desempenho Superior em Relação aos Revestimentos Tradicionais | +0.70% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Certificação de Construção Verde na Europa

As novas regras de descarbonização da Europa limitam o teor de COV em produtos de construção e recompensam revestimentos de baixa emissão dentro dos esquemas BREEAM, DGNB e EU Ecolabel. Os fornecedores de revestimentos poliaспárticos que documentam emissões em conformidade com a ISO garantem vantagens de especificação porque os incorporadores utilizam as certificações como ativos de marketing para obter prêmios de aluguel. Laboratórios como o Fraunhofer WKI fornecem testes de terceiros, encurtando o tempo de comprovação. O consequente efeito de atração impulsiona os pedidos de produtos de base aquosa e com conteúdo biológico, levando os formuladores a acelerar a ampliação de escala nas plantas europeias. As multinacionais relabelam as linhas existentes de base solvente com formulações mais ecológicas para defender a participação de mercado, enquanto os especialistas regionais fazem parcerias com produtores de resinas para lançar kits prontos para pulverização.

Demanda Rapidamente Crescente da Indústria de Construção Civil

Os construtores adotam os pisos poliaспárticos porque reduzem os cronogramas de projeto em um a dois dias em relação ao epóxi, permitindo que os empreiteiros concluam mais metragem quadrada anualmente com equipes fixas. Os proprietários obtêm uma vida útil de mais de 15 anos em centros de varejo e logística de alto tráfego, reduzindo os custos de manutenção ao longo da vida útil, mesmo quando os preços iniciais dos materiais são 30-50% mais altos. A escassez de mão de obra intensifica a adoção: os sistemas de um dia liberam os aplicadores escassos para o próximo trabalho mais cedo. Os escritórios de arquitetura integram acabamentos poliaспárticos em projetos de concreto decorativo para atender tanto às metas estéticas quanto às de durabilidade, expandindo os casos de uso de armazéns para shopping centers e corredores de estádios.

Crescente Desenvolvimento de Infraestrutura em Economias Emergentes

A produção de tintas da Indonésia experimentou um crescimento significativo, impulsionado por investimentos em obras públicas que enfatizam revestimentos protetores de retorno rápido. Na Índia, rodovias e estações de metrô adotam sistemas de cura rápida que reabrem faixas durante a noite para evitar congestionamentos diurnos. A impermeabilização de decks de pontes se beneficia da estabilidade UV e do alongamento da formulação, que mitigam o fissuramento em climas quentes e úmidos. O influxo de investimento estrangeiro direto em zonas de manufatura regionais impulsiona ainda mais a demanda por pisos industriais que resistam a produtos químicos e à abrasão de empilhadeiras.

Desempenho Superior em Relação aos Revestimentos Tradicionais

A tecnologia poliaспártica combina resistência ultravioleta, baixo odor e alto teor de sólidos em uma única formulação que cura em menos de duas horas a 20 °C, superando o epóxi e o poliuretano tradicional em resistência ao pickup de pneus quentes, tolerância à umidade e retenção de brilho. Sistemas como a plataforma Pasquick da Covestro reduzem as etapas de aplicação ao permitir construções mais espessas em camada única, o que elimina as etapas de primer e reduz as emissões de COV em 30%[1]Covestro, "Tecnologia Pasquick®," solutions.covestro.com . Os proprietários de ativos em plantas de processamento de alimentos e farmacêuticas valorizam a higiene e a resistência química resultantes, ampliando o alcance da tecnologia além dos decks de estacionamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo em Comparação com Alternativas | -1.30% | Global, agudo em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Volatilidade do Preço de Matérias-Primas na Ásia-Pacífico | -0.80% | Ásia-Pacífico com repercussão global no fornecimento | Curto prazo (≤2 anos) |

| Consciência Limitada em Mercados em Desenvolvimento | -0.50% | Economias emergentes na Ásia, África, América Latina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo em Comparação com Alternativas

Os revestimentos poliaспárticos puros custam 30-50% mais do que o epóxi comparável, restringindo a penetração em segmentos habitacionais sensíveis ao preço. O prêmio reflete os preços mais altos do éster de amina como matéria-prima e tolerâncias de processamento mais rigorosas. Os empreiteiros sem modelos de custo do ciclo de vida optam por sistemas mais baratos, apesar da vida útil mais curta. Os fornecedores respondem com linhas híbridas que misturam resinas acrílicas ou de poliuretano para reduzir 15-20% dos preços de tabela, mantendo a cura rápida e a resistência UV, criando um caminho de migração para os produtos puros à medida que a experiência se aprofunda.

Volatilidade do Preço de Matérias-Primas na Ásia-Pacífico

Os preços do propileno em partes da Ásia subiram no início de 2025, elevando os custos de isocianato e poliol e comprimindo as margens dos produtores de revestimentos sem proteções de escala. A decisão da Nippon Paint de elevar os preços dos produtos acabados em 9% a partir de janeiro de 2025 ilustra o impacto a jusante. Os formuladores regionais menores correm o risco de adiamento de pedidos quando repassam os sobretaxas, enquanto as multinacionais integradas aproveitam a aquisição global para atenuar a volatilidade. Alguns produtores prolongam os prazos dos contratos com fornecedores de propileno ou aumentam os estoques de segurança, mas as demandas de capital de giro aumentam proporcionalmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Formulações de Base Aquosa Entram no Mercado Convencional

Os produtos de base solvente detinham uma participação de receita de 54,40% em 2025; no entanto, os produtos de base aquosa devem registrar um CAGR de 5,78%, o mais alto entre as categorias de tecnologia, à medida que os reguladores impõem limites mais baixos de COV. Dispersantes de base aquosa, como o Solsperse W60 da Lubrizol, melhoram a estabilidade dos pigmentos, proporcionando consistência de cor antes alcançável apenas com veículos solventes. Os produtores também introduzem aminas com conteúdo biológico para reduzir as pegadas de carbono. Na Ásia, os códigos municipais de construção verde adotam os limites de COV europeus, acelerando a especificação mesmo em economias sem mandatos federais. Os grandes empreiteiros apreciam a limpeza com água e o menor odor, o que reduz os custos de contenção em locais ocupados, tornando o mercado de revestimentos poliaспárticos uma solução preferida em hospitais e escolas.

A pesquisa contínua de resinas reduziu as lacunas de propriedades mecânicas entre os sistemas de base aquosa e de base solvente. O poliuretano INSQIN da Covestro reduz o uso de água de processo em 95% e as emissões de CO₂ em 45% em comparação com as rotas de solvente legadas. Esses ganhos permitem que os fornecedores de revestimentos promovam indicadores-chave de desempenho ambientais ao lado da velocidade de cura e da dureza. Como resultado, o mercado de revestimentos poliaспárticos apresenta escadas de produtos em camadas: híbridos de base aquosa de entrada para interiores sensíveis ao custo, sistemas universais de nível médio para pisos comerciais e produtos puros de base aquosa premium para revestimento de fachadas.

Por Tipo: Sistemas Híbridos Ampliam o Valor para Segmentos de Menor Preço

As formulações puras geraram 69,20% das vendas de 2025, mas os sistemas híbridos devem crescer a um CAGR de 6,14% à medida que os aplicadores buscam desempenho e preço equilibrados. Produtos como o TriFLEX DTM da Advanced Polymer Coatings combinam a flexibilidade do poliuretano com a durabilidade UV do poliaспártico para criar um revestimento direto sobre metal que resiste à névoa salina e ao desbotamento de cor. Os híbridos frequentemente prolongam o tempo aberto para facilitar a aplicação em grandes áreas em climas quentes, resolvendo uma reclamação comum sobre a gelificação rápida dos produtos puros.

Uma segunda onda híbrida mistura poliaспártico com polissiloxano para melhorar a resistência ao calor em chaminés de gases de combustão e estruturas offshore. Os cientistas de materiais aproveitam o design de oligômeros para ajustar os perfis de cura, permitindo o uso de bombas airless padrão em vez de equipamentos de componentes múltiplos, ampliando assim a aceitação pelos empreiteiros. Como os híbridos reduzem o custo de matéria-prima por galão em percentuais de dois dígitos, a indústria de revestimentos poliaспárticos os posiciona como opções de upgrade em relação ao epóxi, facilitando a entrada dos compradores na categoria premium sem choque de preço.

Por Aplicação: Pisos Dominam, mas a Diversificação Acelera

Os pisos retiveram 59,20% da demanda global em 2025 e devem registrar um CAGR de 6,42% com base na força das reformas no varejo, centros de distribuição e expansões na área da saúde. O piso poliaспártico de 85% de sólidos da ArmorPoxy permite tráfego leve em seis horas e tráfego veicular em quarenta e oito horas, mantendo hospitais e supermercados abertos durante a noite durante as reformas. No tamanho do mercado de revestimentos poliaспárticos para pisos, os sistemas híbridos conquistam participação onde a sensibilidade ao odor é primordial, como em salas limpas farmacêuticas.

Além dos pisos, as membranas de barreira de umidade para decks de pódio e telhados verdes atraem atenção porque as folhas poliaспárticas resistem à hidrólise melhor do que o epóxi. O acabamento Polyaspartic 930 da Ghostshield fornece 93% de sólidos com alto brilho e resistência à abrasão, tornando-o candidato para hangares de aeronaves e terminais petroquímicos. Os acabamentos anticorrosivos para cabines de equipamentos pesados e vagões ferroviários adicionam outro nó de crescimento, auxiliados por novos pigmentos que mantêm a cor após 2.000 horas de exposição Q-UV.

Por Indústria de Uso Final: Construção Civil Molda as Especificações Futuras

Construção civil respondeu por 48,60% do consumo de 2025 e permanecerá o segmento âncora a um CAGR de 5,69%. Os empreiteiros favorecem decks de execução rápida em torres multifamiliares onde a receita de aluguel começa mais cedo. Os arquitetos que buscam créditos WELL e LEED especificam selantes poliaспárticos de baixo odor e baixo teor de COV para proteger a saúde dos ocupantes, reforçando a demanda em interiores corporativos.

As equipes de manutenção marítima adotam revestimentos poliaспárticos para cascos para substituir os poliuretanos ricos em solventes que amarelecem sob o sol tropical. As plantas de geração de energia utilizam a formulação nos pisos das salas de turbinas porque resiste a derramamentos de fluido hidráulico e é de fácil limpeza, aumentando a segurança. A aquisição da Kwik Bond Polymers pela Sika em 2024 ilustra como os especialistas em reabilitação de infraestrutura integram soluções poliaспárticas para penetrar nos nichos de reabilitação de pontes e pistas de pouso. Os operadores de linhas automotivas testam acabamentos anticavacos para reduzir os tempos de permanência em fornos de cura. À medida que mais estudos de caso validam as economias no ciclo de vida, o mercado de revestimentos poliaспárticos garante pedidos recorrentes em múltiplas classes de ativos.

Análise Geográfica

A Ásia-Pacífico gerou 44,70% da receita global em 2025 e está registrando um CAGR de 6,48% até 2031, à medida que as megacidades investem em transporte, data centers e clusters de manufatura inteligente. A mudança da China de novas construções para reformas sustenta a demanda por reabilitação rápida de decks, enquanto a Missão Cidades Inteligentes da Índia canaliza recursos públicos para pontes para pedestres e estações de metrô que especificam revestimentos de baixa manutenção. Indonésia e Vietnã emergem como pontos de crescimento de segundo nível, auxiliados por fornecedores locais que ampliam híbridos misturados que reduzem a dependência de importações.

O valor da América do Norte é impulsionado pela automação de armazéns, expansões na capacidade de armazenamento a frio e pelo programa federal de infraestrutura de USD 1,2 trilhão promulgado em 2022. Os proprietários de pontes exploram o retorno ao serviço durante a noite da formulação para minimizar o fechamento de faixas; os departamentos estaduais de transporte o incorporam nas diretrizes de gestão de ativos. Os proprietários de imóveis comerciais programam revestimentos de pisos noturnos para evitar interrupções nos negócios, o que sustenta a demanda no mercado secundário mesmo durante desacelerações em novas construções. A alta adoção de programas de certificação de empreiteiros acelera o mercado de revestimentos poliaспárticos no Canadá e nos Estados Unidos.

Os rigorosos estatutos de qualidade do ar da Europa e o ecossistema maduro de certificação de construção verde criam uma plataforma estável para a adoção de produtos de base aquosa. A Alemanha ancora o volume regional por meio de reformas de pisos industriais, enquanto a Escandinávia implanta membranas poliaспárticas em estruturas de madeira para prolongar os ciclos de manutenção em climas severos de congelamento e degelo. O sul da Europa experimenta formulações de telhados frios que combinam aglutinantes poliaспárticos com pigmentos refletores de infravermelho para reduzir o consumo de energia dos edifícios. Os países da Europa Oriental, incentivados pelos fundos de coesão da UE, especificam revestimentos de pontes de cura rápida para comprimir as curtas temporadas de construção, impulsionando a penetração no mercado.

Panorama regulatório

Os revestimentos poliaspárticos são moldados principalmente pela conformidade com substâncias químicas e emissões atmosféricas, levando os formuladores a sistemas de baixo VOC, alto teor de sólidos e à base de água para usos em edificações e infraestrutura. Na União Europeia, o REACH (CE 1907/2006) rege o registro e as restrições, com o Anexo XIV (autorização) e o Anexo XVII (restrições) servindo como pontos-chave de verificação para matérias-primas utilizadas em revestimentos industriais e sistemas de tratamento de superfície.

Em maio de 2026, a UE adicionou a N-metil-2-pirrolidona (NMP), a N,N-dimetilformamida (DMF) e derivados específicos de benzotriazol às restrições do Anexo XVII do REACH para revestimentos industriais e usos relacionados de tratamento de superfície, aumentando a necessidade de declarações de fornecedores e documentação de triagem de SVHC nas aquisições. Nos Estados Unidos, a EPA regula substâncias químicas sob a TSCA, onde muitos polímeros de revestimento podem se qualificar para a isenção de polímeros sob o 40 C.F.R. 723.250, se os critérios forem atendidos, enquanto Regras Específicas de Novos Usos Significativos (SNURs) também se aplicam a determinadas químicas (incluindo regras relacionadas a PFAS) relevantes para as cadeias de suprimento de revestimentos de superfície.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas petroquímicas e intermediários especiais utilizados na fabricação de resinas de éster poliaspártico (funcionais em amina) e isocianatos compatíveis (comumente HDI/HMDI) que formam a base do revestimento de dois componentes. Intermediários críticos e extensores de cadeia, como a metilenobis(2-metilciclohexilamina) (MACM), podem influenciar custo, prazos de entrega e liberdade de formulação, tornando a pureza a montante e a continuidade do fornecimento importantes para um perfil de cura e aparência consistentes.

Produtores de resina e grandes formuladores de revestimentos convertem esses insumos em sistemas poliaspárticos puros e híbridos, movendo o produto por meio de distribuidores químicos e canais aplicadores regionais (empreiteiros de pisos industriais, instaladores de impermeabilização e prestadores de serviços de revestimento protetor). Normas e estruturas de qualificação influenciam a adoção e especificação a jusante, incluindo testes e práticas de inspeção baseados na AMPP para revestimentos protetores, e normas de produto focadas na China, como a T/CWA 204-2021 para revestimentos impermeabilizantes de éster de ácido poliaspártico. Os gargalos frequentemente se situam no controle da formulação (equilíbrio entre viscosidade e reatividade para cura rápida) e na capacidade dos empreiteiros, onde o treinamento de aplicação e o acesso a equipamentos adequados de pulverização/mistura podem determinar se os projetos conseguem alcançar de forma confiável um desempenho de retorno ao serviço em um dia.

Cenário Competitivo

O fornecimento global é altamente consolidado. BASF, PPG, Sherwin-Williams e Akzo Nobel aproveitam a produção integrada de resinas e extensas redes de distribuidores para defender a liderança em volume. A Covestro concentra-se na inovação de matérias-primas, aumentando a capacidade de acrilato de base biológica em Foshan no final de 2024 para apoiar sua linha Desmophen CQ NH com 25% de conteúdo renovável.

Os especialistas de médio porte se diferenciam por meio de formulações específicas para aplicações. A LATICRETE comercializa o SPARTACOTE FLEX XPL Clinical Plus, um sistema de piso aprimorado com íons de prata que inibe o crescimento bacteriano em hospitais. A ArmorPoxy adapta kits de ultra-alto teor de sólidos para garagens de faça-você-mesmo, usando canais de comércio eletrônico para contornar as margens do varejo. A ALTANA investe em P&D de aditivos para fornecer modificadores de reologia que melhoram o fluxo com menores teores de COV.

Acordos estratégicos reformulam os portfólios: a PPG adquiriu a VersaFlex em 2024 para aprofundar as capacidades em poliureia e poliaспártico e anunciou desinvestimentos adicionais em revestimentos arquitetônicos para liberar capital para segmentos especializados[3]PPG, "Acordo para venda do negócio de revestimentos arquitetônicos," investor.ppg.com . A aquisição da Kwik Bond pela Sika a equipa com soluções de concreto polimérico completas para decks de pontes. A Nippon Paint do Japão, enfrentando a inflação de matérias-primas, repassa os aumentos de preços e acelera a produção de resinas cativas para proteger-se da volatilidade. Em todo o mercado de revestimentos poliaспárticos, as empresas com escala, retrointegração proprietária de resinas e equipes avançadas de serviço técnico estão melhor posicionadas para resistir às oscilações de custos e capturar ganhos de especificação premium.

Líderes da Indústria de Revestimentos Poliaспárticos

Akzo Nobel N.V.

BASF SE

PPG Industries Inc.

The Sherwin-Williams Company

Covestro AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em aberto estão surgindo onde proprietários e empreiteiros valorizam o retorno rápido ao serviço aliado à conformidade com baixo VOC, particularmente em pisos comerciais e industriais (a maior aplicação) e em janelas de manutenção de infraestrutura onde os fechamentos de faixas são restritos. A pressão regulatória e de certificação apoia essa mudança: esquemas de construção verde focados na Europa e o aperto dos limites de VOC em produtos de construção estão acelerando o interesse em sistemas à base de água e documentados de baixa emissão, reforçando a demanda por testes de emissões de terceiros e linhas de produtos prontas para certificação.

As oportunidades também acompanham movimentos de capacidade a montante e integração vertical que melhoram a segurança de fornecimento para precursores e resinas-chave, ajudando os formuladores a atender prazos curtos de projeto em mercados de construção de rápida movimentação. Por exemplo, a Zhuhai Feiyang concluiu uma expansão em abril de 2024 que adicionou 26.000 toneladas por ano de capacidade de material poliaspártico e 20.000 toneladas por ano de capacidade de maleato de dietila, juntamente com um centro de inovação atualizado, fortalecendo a disponibilidade de insumos essenciais e o suporte ao desenvolvimento de novos graus. O espaço tecnológico em aberto inclui abordagens de controle de cura e novas químicas (catalisadores latentes para maior tempo de trabalho, estruturas modificadas com silicone para ajuste de durabilidade e variantes de resina de base biológica) que ampliam a aplicabilidade além de pisos internos para usos de proteção externa, cura por UV e membranas especiais, onde os empreiteiros precisam de uma janela de aplicação maior sem abrir mão de uma comissão rápida.

Desenvolvimentos recentes do setor

- Maio de 2026: a BASF apresentou a Efka PX 4720, um agente dispersante posicionado para sistemas de revestimento de cura por radiação, incluindo formulações poliaspárticas e curáveis por UV, na American Coatings Show 2026. O lançamento visa formuladores que buscam melhorar a umectação e a estabilidade de pigmentos, mantendo cura rápida e alto desempenho de sólidos em sistemas poliaspárticos avançados.

- Junho de 2025: a Sherwin-Williams expandiu a implementação do sistema de pisos poliaspárticos Accelera One em várias instalações regionais, permitindo cronogramas de instalação mais rápidos e maior adoção por empreiteiros.

- Novembro de 2024: a Covestro aumentou a produção de resinas poliaspárticas Desmophen CQ NH em sua instalação em Foshan, China, apoiando graus com pelo menos 25% de conteúdo de base biológica. O movimento de capacidade fortalece a disponibilidade de opções de resina de menor carbono para formuladores que fornecem revestimentos duráveis e de cura rápida para a demanda de construção liderada pela Ásia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos materiais de revestimento poliaspártico vendidos para uso protetor e decorativo em substratos comuns, onde a demanda está ligada à cura rápida, resistência química e necessidades de durabilidade em ambientes de construção e industriais.

Exclusões de escopo: excluímos monômeros brutos a montante, serviços de mão de obra de aplicação e revestimentos de poliuretano ou epóxi de uso geral que não são vendidos como sistemas poliaspárticos.

Visão geral da segmentação

- Por Tecnologia

- Base solvente

- Base aquosa

- Pó

- Curado por UV

- Por Tipo

- Revestimentos Poliaспárticos Puros

- Poliaспártico Híbrido

- Por Aplicação

- Pisos

- Impermeabilização e Barreira de Umidade

- Acabamento Anticorrosivo

- Por Indústria de Uso Final

- Construção Civil

- Marítimo

- Infraestrutura

- Geração de Energia

- Outras Indústrias de Uso Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando como os revestimentos poliaspárticos são produzidos e onde são consumidos, sendo então usada para construir um conjunto claro de premissas antes do início das entrevistas. As fontes públicas utilizadas incluem as diretrizes de VOC da EPA dos EUA, dossiês químicos da ECHA, dados comerciais da USITC para revestimentos e resinas, órgãos estatísticos da OCDE e nacionais para indicadores de produção de construção e industrial, e periódicos revisados por pares que cobrem o desempenho de poliureia e revestimentos.

Também revisamos relatórios anuais, apresentações a investidores, fichas técnicas de produtos e imprensa setorial confiável para entender casos de uso típicos, como pisos, proteção de infraestrutura e revestimentos de equipamentos. Quando disponível, uma assinatura paga é usada para dados financeiros de empresas e triagem de notícias, e outra ferramenta paga é usada para varrer patentes e rastrear sinais tecnológicos, como química de cura e atividade de formulação de baixo VOC. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram verificadas para coletar dados, validar entradas e esclarecer questões em aberto.

Entrevistas e pesquisas primárias

O trabalho primário é usado para confirmar o que está realmente sendo comprado e aplicado, e então testar sob pressão os preços, o mix de canais e os ciclos de substituição que não são visíveis em dados públicos. Conversamos com uma combinação de formuladores, distribuidores, aplicadores e grandes usuários finais nas principais regiões consumidoras, para que nossas premissas sobre a adoção em pisos e revestimentos protetores permanecessem realistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 15% | APAC: 45% |

| Nível médio: 45% | Líderes funcionais/de unidade: 34% | EMEA: 33% |

| Participantes menores: 18% | Gerentes: 51% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento utiliza uma construção top-down que reconstrói a demanda a partir de sinais de consumo de revestimentos e atividade de uso final, seguida por premissas de adoção a nível de produto para sistemas poliaspárticos no mix. Na prática, começamos com indicadores de gastos com construção e manutenção industrial, e então traduzimos isso em demanda de revestimento usando a intensidade de aplicação baseada em área, padrões típicos de espessura de película seca e ciclos de repintura ou reforma que refletem como os projetos costumam ser sequenciados.

Para manter os resultados fundamentados, verificações seletivas bottom-up são aplicadas, como preço amostrado por quilograma por região, verificações de canal de distribuição sobre movimentação de volume e verificações cruzadas de exposição de receita de fornecedores onde há divulgações disponíveis. As principais entradas monitoradas de perto incluem mudanças impulsionadas por VOC em direção a formulações de baixa emissão, início de projetos de pisos e infraestrutura, tolerância ao tempo de inatividade industrial (que impulsiona a demanda por retorno rápido ao serviço) e a direção dos preços de resina que afeta os preços de venda combinados. As previsões são realizadas usando análise de cenários apoiada por opiniões de especialistas sobre atividade de construção e capex industrial, e as lacunas nas verificações bottom-up são tratadas por meio de interpolação conservadora com base em padrões comparáveis de substrato e aplicação.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas passagens que buscam variações em relação a sinais independentes, como a direção da produção de construção, indicadores de demanda de revestimentos e movimentos observáveis de preços em resinas e revestimentos formulados. Quando um número parece incorreto, o modelo é reaberto, as premissas são reverificadas, e acompanhamentos direcionados são acionados com os entrevistados para confirmar se a mudança é real ou causada por uma incompatibilidade de definição.

Antes da aprovação final, outro analista revisa os cálculos e a lógica, e casos extremos, como o momento da conversão de moeda, inflação de preços incomumente alta ou choques repentinos de demanda, são testados. O relatório é atualizado a cada ano, com atualizações intermediárias caso um evento material altere a demanda, a regulamentação ou o fornecimento, e uma verificação final pré-entrega é concluída para que os clientes recebam a visão mais recente.

Comparação do tamanho do mercado de revestimentos poliaspárticos da Mordor Intelligence com outras estimativas publicadas

Os números publicados para revestimentos poliaspárticos nem sempre coincidem, e as lacunas geralmente vêm do que cada publicador contabiliza, do ano-base escolhido e de como os preços são projetados na previsão. Mesmo quando os mesmos termos são usados, alguns estudos estão efetivamente rastreando um conjunto de demanda mais estreito, liderado por pisos, enquanto outros incluem químicas adjacentes de poliureia de cura rápida ou revestimento protetor.

Sinais de atividade de uso final, como a direção da produção de construção e a intensidade de manutenção industrial, combinados com o retorno primário sobre faixas de preços regionais e adoção por aplicação, são as verificações que mantêm a Mordor Intelligence vinculada a um conjunto de demanda repetível para revestimentos poliaspárticos. As diferenças também vêm de como as mudanças de cura rápida e baixo VOC são traduzidas em taxas de penetração, se a conversão de moeda é feita com base em médias anuais ou no momento à vista, e há quanto tempo as premissas foram revalidadas após oscilações de preços de resina.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,40 bilhão de USD (2026) | |

| Publicador de Dados do Setor A | 0,40 bilhão de USD (2024) | Utiliza um ano-base de 2024 e uma janela de previsão mais curta, e a descrição do escopo se apoia em rótulos amplos de segmentação que podem misturar tipos adjacentes de revestimento de cura rápida, o que pode alterar os totais quando as definições são restringidas. |

| Publicador de Pesquisa B | 0,38 bilhão de USD (2024) | Ancora o modelo em um único valor de ano-base e uma CAGR de destaque, com visibilidade limitada sobre como os preços combinados e a adoção regional são atualizados após mudanças de preço impulsionadas por matéria-prima. |

A dispersão na tabela é explicada principalmente pela escolha do ano-base e pela rigidez com que o limite do produto é aplicado, e em seguida pela lógica de preços e penetração usada para passar do histórico à previsão. Ao manter as premissas rastreáveis a indicadores práticos de demanda e faixas de preço verificadas por entrevistas, chegamos a um número que pode ser replicado e testado sob pressão sem depender de etapas ocultas.

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de revestimentos poliaспárticos?

O mercado está avaliado em USD 401,03 milhões em 2026.

2. Qual taxa de crescimento é esperada para a indústria de revestimentos poliaспárticos até 2031?

Um CAGR previsto de 5,18% é projetado para 2026-2031.

3. Qual região detém a maior participação do mercado de revestimentos poliaспárticos?

A Ásia-Pacífico lidera com cerca de 44,70% de participação em 2025.

4. Por que os revestimentos poliaспárticos de base aquosa estão ganhando força?

Eles atendem às regulamentações ambientais mais rigorosas enquanto reduzem a diferença de desempenho em relação aos sistemas de base solvente.

5. Qual segmento de aplicação gera a maior demanda?

Os pisos representam aproximadamente 59,20% da demanda total devido à instalação rápida e à longa vida útil.

6. Como os revestimentos poliaспárticos se comparam às alternativas de epóxi em custo do ciclo de vida?

Embora os preços iniciais sejam mais altos, os intervalos mais longos entre as reaplicações e o menor tempo de inatividade frequentemente reduzem os custos totais de propriedade ao longo do tempo.

Página atualizada pela última vez em: