Tamanho e Participação do Mercado de Revestimentos de Bobinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Bobinas por Mordor Intelligence

O tamanho do mercado de Revestimentos de Bobinas deve crescer de USD 3,63 bilhões em 2025 para USD 3,75 bilhões em 2026 e está previsto para atingir USD 4,41 bilhões até 2031, a um CAGR de 3,28% no período de 2026 a 2031. Os gastos constantes com construção, o aumento na produção de eletrodomésticos e o endurecimento das normas ambientais sustentam essa trajetória, mesmo que a concorrência entre substratos e a volatilidade das matérias-primas moderem o crescimento geral. A demanda se concentra em chapas de aço e alumínio laminadas a frio, pois o pré-acabamento oferece instalação mais rápida, qualidade uniforme e menor custo ao longo da vida útil do que a pintura pós-fabricação. Investimentos voltados para construções modulares, estruturas metálicas solares e eletrodomésticos premium elevam os volumes em regiões maduras, enquanto a grande base industrial da Ásia-Pacífico mantém o mercado de revestimentos de bobinas firmemente centrado na região. Entre os segmentos, as químicas de poliéster dominam, o PVDF (Fluoreto de Polivinilideno) ganha impulso em exteriores de alto padrão, e a transição para fluoropolímeros sem PFAS está remodelando os pipelines de inovação.

Principais Conclusões do Relatório

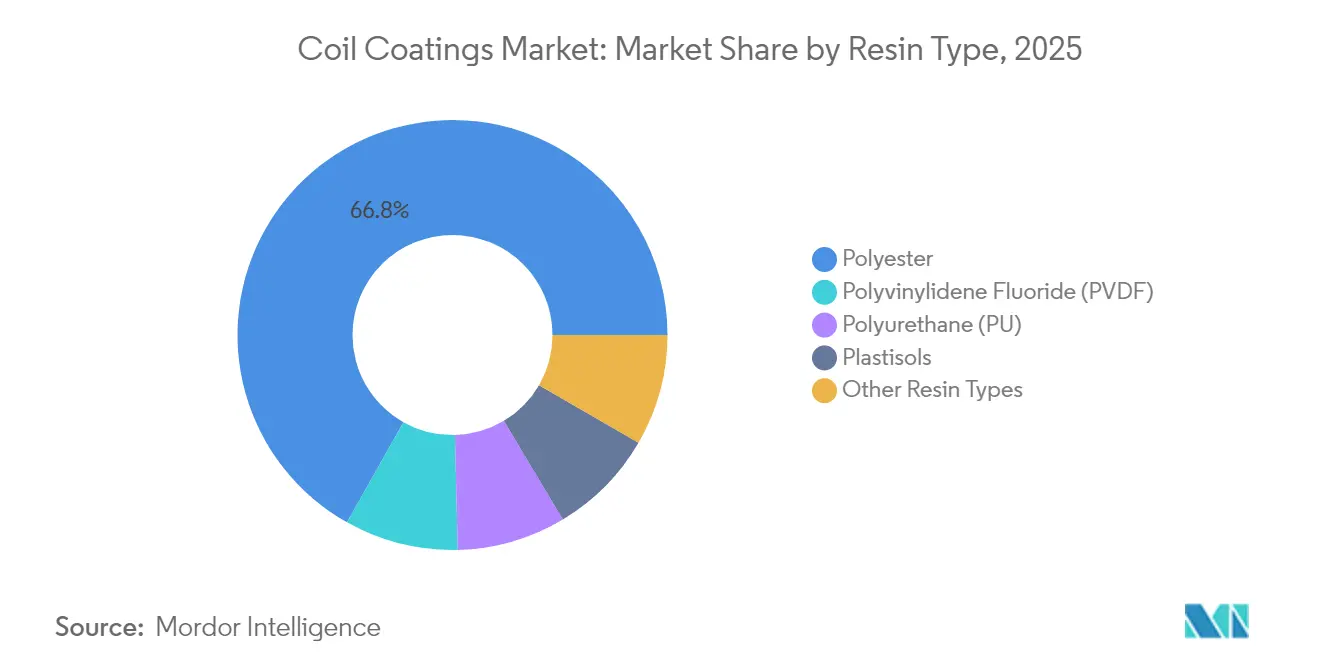

- Por tipo de resina, o poliéster detinha 66,84% da participação do mercado de Revestimentos de Bobinas em 2025; o PVDF está projetado para registrar um CAGR de 3,63% até 2031.

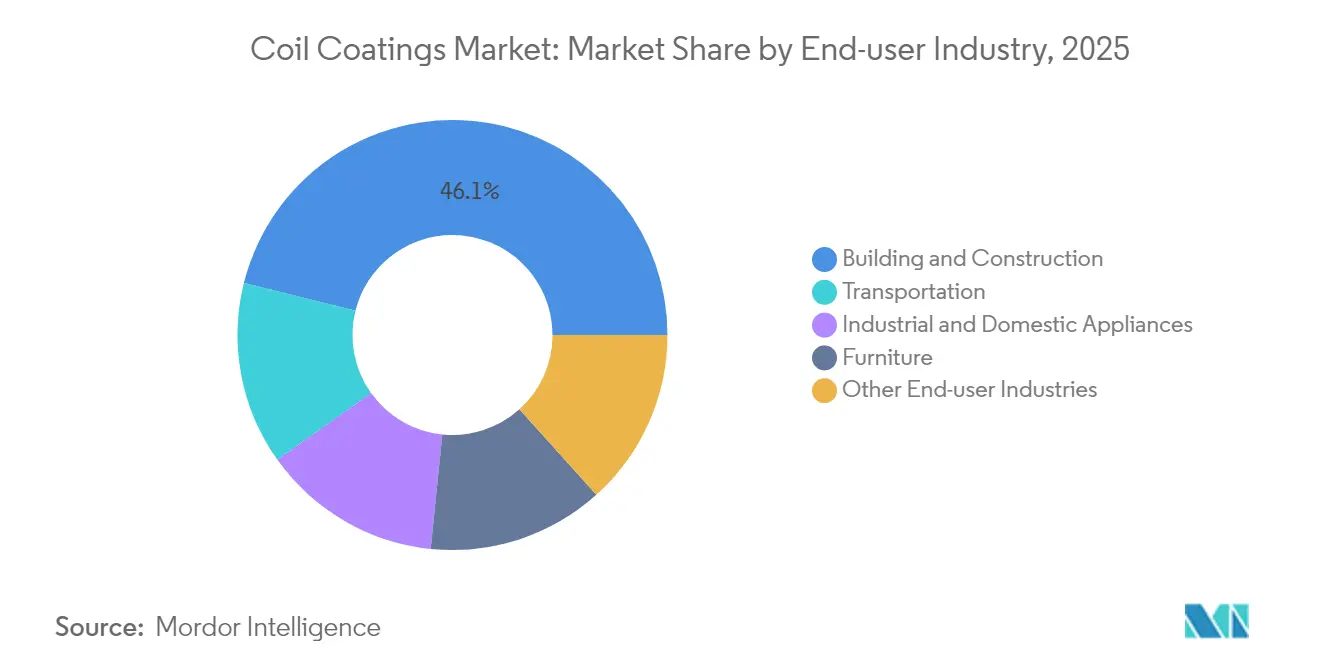

- Por setor do usuário final, a construção civil capturou 46,12% do tamanho do mercado de Revestimentos de Bobinas em 2025, enquanto o transporte está previsto para expandir a um CAGR de 3,52% entre 2026 e 2031.

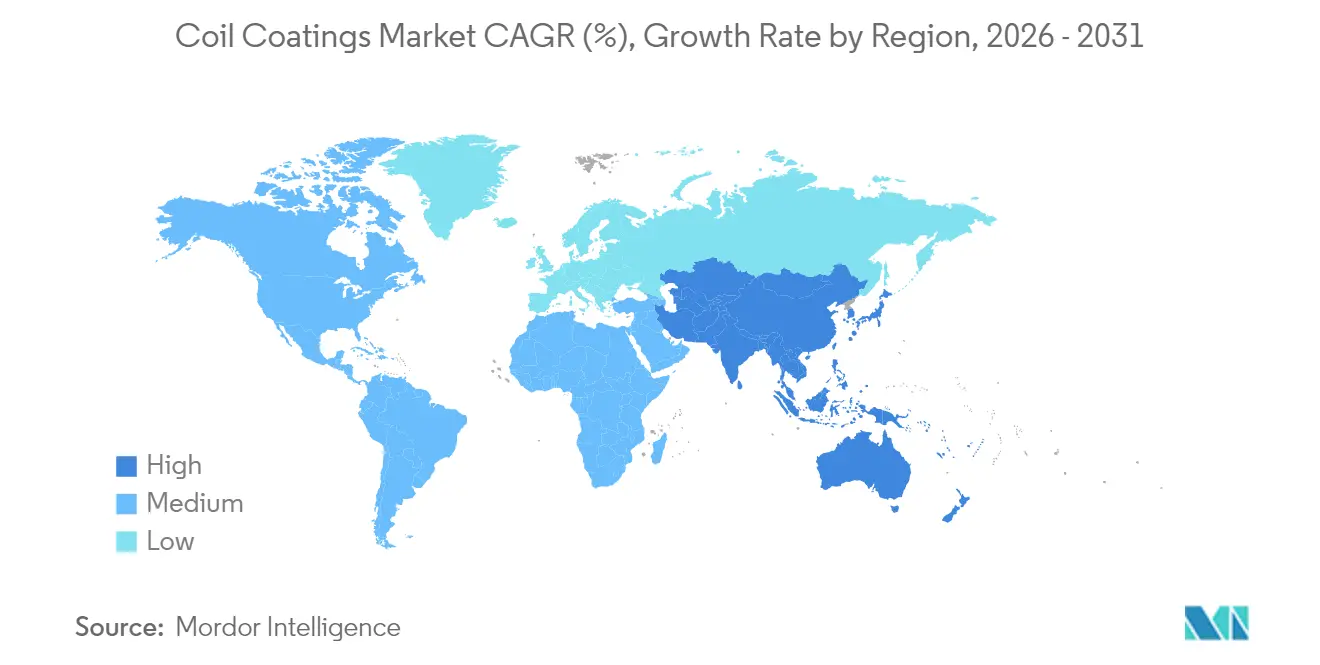

- Por geografia, a Ásia-Pacífico comandou 49,88% do tamanho do mercado de revestimentos de bobinas em 2025 e avança a um CAGR de 3,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos de Bobinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Demanda por Aço para Construção | +0.8% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Expansão de Eletrodomésticos com Eficiência Energética | +0.6% | Global, concentrado em polos industriais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações Mais Rígidas de COV e Carbono | +0.5% | América do Norte e UE como primárias, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Tendência para Painéis Externos de Alta Durabilidade | +0.4% | Global, com segmentos premium em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Boom das Estruturas Metálicas Agrivoltaicas | +0.3% | Global, adoção inicial na UE, EUA e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Aço para Construção

A recuperação dos pedidos de aço para construção impulsiona o maior uso de bobinas pré-revestidas, pois os construtores podem eliminar atrasos de pintura no local, mitigar riscos climáticos e reduzir custos de mão de obra. A World Steel Association sinaliza uma recuperação em 2025 na demanda global de aço, com gastos em construção não residencial e infraestrutura impulsionando volumes nos Estados Unidos, China e Índia[1]World Steel Association, "Short Range Outlook 2025," worldsteel.org. Os governos canalizam estímulos para pontes, escolas e projetos de energia renovável, favorecendo painéis revestidos em bobina resistentes à corrosão. Empresas de construção modular especificam cada vez mais chapas acabadas em fábrica para padronizar a qualidade e comprimir os prazos dos projetos. Revestimentos de poliéster e PVDF com garantias de 20 a 30 anos sustentam esse impulso ao reduzir as despesas totais de manutenção. Esses fatores sustentam uma parcela significativa do crescimento futuro do mercado de revestimentos de bobinas.

Expansão de Eletrodomésticos com Eficiência Energética

Os OEMs (fabricantes de equipamentos originais) de eletrodomésticos especificam revestimentos de bobinas para atender às demandas de desempenho térmico e design. As unidades externas de bombas de calor requerem acabamentos que resistam a ciclos de congelamento e descongelamento, mantendo a eficiência de transferência de calor, uma necessidade destacada pelos programas de incentivo do Departamento de Energia dos Estados Unidos. Os fabricantes coreanos Samsung e LG estão expandindo linhas de produtos embutidos premium avaliadas em USD 64,5 bilhões globalmente, com revestimentos combinados por cor e resistentes a arranhões atuando como diferenciadores de marca. Os engenheiros devem garantir a compatibilidade química à medida que a refrigeração migra para refrigerantes de baixo PGA (Potencial de Aquecimento Global); híbridos avançados de poliéster-silicone fornecem a barreira necessária. As tendências de imóveis de luxo em direção a cozinhas integradas elevam as expectativas estéticas, pressionando os fornecedores a oferecer opções de bobinas em tons profundos e alto brilho. Essas dinâmicas criam bolsões de demanda duradouros dentro do mercado de revestimentos de bobinas.

Regulamentações Mais Rígidas de COV e Carbono

Os reguladores restringem as emissões de solventes permitidas, forçando as plantas a adotar formulações à base de água, de alto teor de sólidos ou em pó. O NESHAP (Padrão Nacional de Emissões para Poluentes Atmosféricos Perigosos) da EPA dos EUA reduziu os níveis permitidos de COV para linhas de revestimento de bobinas, levando a atualizações de capital e revisões de formulação. Na Europa, os documentos de Melhores Técnicas Disponíveis estabelecem um referencial de 0,73 a 0,84 g/m² de emissão de COV para linhas contínuas, catalisando investimentos em oxidadores térmicos regenerativos e novas químicas de revestimento. Os fabricantes com portfólios de baixo COV ganham preferência de aquisição de OEMs que buscam descarbonizar seus escopos 3. O revestimento de bobinas em pó, embora atualmente limitado por restrições de temperatura de cura, está ganhando atenção em P&D por poder eliminar o uso de solventes. Portanto, a pressão de conformidade sustenta a mitigação de riscos e novas oportunidades de vendas em todo o mercado de revestimentos de bobinas.

Tendência para Painéis Externos de Alta Durabilidade

As prioridades de resiliência climática elevam as especificações de desempenho para fachadas e coberturas, aumentando a demanda por PVDF graças à sua superioridade em retenção de UV e cor. As formulações de telhados frios que incorporam pigmentos refletores de infravermelho reduzem as cargas de energia dos edifícios, alinhando-se com certificações de construção sustentável como LEED (Liderança em Energia e Design Ambiental) e BREEAM (Método de Avaliação Ambiental do Estabelecimento de Pesquisa em Construção). Os arquitetos solicitam cada vez mais acabamentos metálicos e perolados, estimulando avanços em sistemas de pigmentos à base de mica que resistem ao ciclismo térmico sem calcificação. Regiões propensas a furacões ou incêndios florestais adotam painéis metálicos resistentes a impactos e não combustíveis, exigindo topcoats robustos em conformidade com as normas ASTM E84 e FM 4473. O resultado é uma mudança constante no mix em direção a químicas de alto desempenho que sustentam pontos de preço premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Dióxido de Titânio e Resinas | -0.4% | Global, com cadeia de suprimentos concentrada na China | Curto prazo (≤ 2 anos) |

| Substituição por Materiais Plásticos e Compósitos | -0.3% | América do Norte e UE liderando, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Reformulações de Fluoropolímeros sem PFAS | -0.2% | Global, regulatório em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Dióxido de Titânio e Resinas

Os mercados de dióxido de titânio (TiO₂) experimentaram rápidas oscilações de preços ao longo de 2024, à medida que cortes na produção chinesa, escassez de energia e inspeções ambientais colidiram com demanda irregular de revestimentos, plásticos e papel. Como as cores brancas e pastéis em bobinas dependem fortemente do TiO₂, as variações trimestrais corroem as margens ou acionam cláusulas de repasse que perturbam os clientes. Os poliésteres e resinas acrílicas seguem os ciclos petroquímicos a montante, de modo que as interrupções de matéria-prima na Ásia podem se propagar pelas cadeias de suprimentos globais em questão de semanas. Os produtores se protegem expandindo o multi-sourcing, aumentando os estoques de segurança ou misturando pigmentos alternativos, mas essas táticas inflam o capital de giro e complicam a estabilidade da formulação.

Substituição por Materiais Plásticos e Compósitos

Em certas fachadas, painéis de carroceria de veículos e bens de consumo, os plásticos de engenharia desafiam o metal revestido com base em economia de peso e flexibilidade de design. A empresa dinamarquesa Primo A/S fornece perfis de revestimento compósito que destacam imunidade à corrosão e personalização no ponto de venda. As famílias Zytel e Delrin da DuPont permitem a substituição de metal em suportes e alojamentos automotivos, proporcionando redução de massa crítica para as metas de autonomia de veículos elétricos[2]DuPont, "Engineering Polymers for Lightweighting," dupont.com. Embora o alto custo do material e os obstáculos à reciclagem limitem a penetração dos polímeros a segmentos de nicho ou de luxo, cada substituição incremental reduz a tonelagem atendível para o setor de revestimentos de bobinas no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do Poliéster Enfrenta Desafio do PVDF

As químicas de poliéster representaram 66,84% da receita de 2025 graças ao baixo custo unitário, ampla gama de cores e compatibilidade com uma variedade de primers e revestimentos de fundo. Investimentos recentes em híbridos de alto teor de sólidos e resistentes às intempéries fortalecem sua posição em programas de construção e eletrodomésticos de médio padrão. O tamanho do mercado de revestimentos de bobinas para produtos de poliéster supera USD 2,43 bilhões atualmente, sustentando a utilização das linhas entre os revestidores de bobinas contratados na Ásia. Embora menor em volume, os graus de PVDF registram um CAGR de 3,63% até 2031, à medida que os arquitetos priorizam garantias de 30 anos e estética de tons profundos em grandes fachadas comerciais. A participação do mercado de revestimentos de bobinas conquistada pelo PVDF é ainda impulsionada pelos códigos de telhados frios em climas quentes que especificam valores mínimos de reflectância solar.

A transição para fluoropolímeros sem PFAS iniciou uma intensa corrida de P&D (pesquisa e desenvolvimento). O NOF Metal Coatings Group apresentou lotes piloto que correspondem às métricas tradicionais de resistência às intempéries, sinalizando caminhos viáveis para topcoats premium à prova de regulamentação. A linha de cura por radiação RadGuard da Sherwin-Williams ilustra outro vetor de inovação: polimerização ativada por UV que reduz o uso de gás natural e aumenta a velocidade da linha, atraindo revestidores ansiosos para reduzir sua pegada de carbono. À medida que os clientes avaliam as propostas não apenas pelo custo, mas também pelo carbono incorporado e pela reciclabilidade, os fornecedores de resinas com dados ambientais confiáveis tendem a ganhar maior participação de carteira no mercado de revestimentos de bobinas.

Por Setor do Usuário Final: Liderança da Construção Civil em Meio ao Crescimento do Transporte

As aplicações de construção civil responderam por 46,12% do faturamento de 2025, abrangendo coberturas, revestimentos laterais, sistemas de águas pluviais e elementos de fachada. A demanda gira em torno das vantagens de rapidez na entrega ao canteiro de obras — as chapas pré-revestidas chegam prontas para instalação —, reduzindo drasticamente a mão de obra e os atrasos climáticos. Os pacotes de infraestrutura governamentais nos Estados Unidos, Canadá e Índia mantêm a visibilidade do pipeline forte até 2027. Enquanto isso, embora represente apenas uma fatia de dígito único médio atualmente, o transporte avança a um CAGR de 3,52% à medida que as montadoras substituem blanks pintados por alumínio revestido em bobina, simplificando a estampagem e eliminando fornos de primer. O tamanho do mercado de revestimentos de bobinas vinculado a carcaças de baterias de veículos elétricos e reboques comerciais leves está ganhando importância estratégica para fornecedores de primeiro nível.

A eletrificação eleva os requisitos de gestão térmica e resistência à corrosão, levando à especificação de poliésteres modificados com silicone e primers ricos em zinco. O Departamento de Energia dos Estados Unidos financia linhas piloto que exploram camadas de isolamento integradas que poderiam incorporar propriedades dielétricas diretamente em caixas de baterias revestidas em bobina. Os ciclos de substituição de eletrodomésticos continuam a fornecer volumes estáveis e com boas margens, particularmente em acabamentos premium com aparência de aço inoxidável e matte que replicam estéticas de revestimento em pó. Os setores de mobiliário e diversos permanecem especializados, mas lucrativos, utilizando poliuretanos de baixo brilho para armários de armazenamento resistentes à abrasão e sinalização.

Análise Geográfica

A Ásia-Pacífico detinha 49,88% da receita global em 2025 e está no caminho para um CAGR de 3,73% até 2031, apesar de bolsões de excesso de oferta de aço. O estímulo da China para a construção de ferrovias e infraestrutura de carregamento de veículos elétricos amortece a demanda doméstica, enquanto as linhas de bobinas voltadas para exportação abastecem clusters de eletrodomésticos em toda a ASEAN. O Japão aproveita acordos de fornecimento de longo prazo com estaleiros de navegação oceânica e grandes fabricantes de eletrodomésticos nacionais para sustentar a demanda premium por PVDF, enquanto os gigantes de eletrodomésticos da Coreia do Sul terceirizam tonelagem adicional para revestidores por contrato vietnamitas para otimizar a logística para mercados de exportação. Os esquemas de cidades inteligentes e a eletrificação rural da Índia estimulam pedidos de coberturas galvanizadas e estruturas agrivoltaicas, embora a sensibilidade ao preço favoreça formulações locais de poliéster.

A América do Norte permanece focada em tecnologia, enfatizando conformidade regulatória e durabilidade em detrimento do crescimento puro. O tamanho do mercado de revestimentos de bobinas nos Estados Unidos se beneficia de um boom de reformas e incentivos fiscais para coberturas com eficiência energética. Limites mais rígidos de COV do Distrito de Gestão da Qualidade do Ar da Costa Sul aceleram a adoção de alto teor de sólidos e impulsionam atualizações de capital entre as linhas da Costa Oeste. O clima mais frio do Canadá eleva os painéis de isolamento revestidos com poliuretanos flexíveis projetados para resistir a ciclos de congelamento e descongelamento, enquanto a proximidade do México com os OEMs dos Estados Unidos garante a estabilidade do backlog de eletrodomésticos sob as disposições comerciais do USMCA (Acordo Estados Unidos-México-Canadá).

O cenário maduro da Europa valoriza certificações de sustentabilidade e rastreabilidade. Os ajustes de fronteira de carbono e os esquemas de responsabilidade alargada do produtor pressionam as usinas e os revestidores a documentar as emissões do berço ao portão, recompensando os fornecedores com DPAs verificadas. As subvenções de renovação da Alemanha promovem retrofits de telhados frios que favorecem o PVDF, os subsídios agrivoltaicos da França aceleram a demanda por estruturas resistentes à corrosão, e os países nórdicos continuam a especificar poliésteres matte para telhados metálicos de junção em pé em construções residenciais. A América do Sul e o Oriente Médio e África contribuem com volumes modestos, mas com potencial desproporcional; os resorts costeiros do Brasil exigem revestimentos anti-névoa salina, enquanto os hubs logísticos do Golfo encomendam revestimentos de armazéns resistentes à desbotamento de cor em meio à exposição extrema a UV. A distribuição geográfica geral protege o mercado de revestimentos de bobinas contra choques em uma única região.

Panorama regulatório

Os produtores de revestimento de bobinas operam sob regimes cada vez mais restritivos de emissões atmosféricas e restrição de produtos químicos, que influenciam a seleção de resinas e solventes. Nos Estados Unidos, a EPA regulamenta o revestimento de superfície de bobinas metálicas sob a NESHAP (40 CFR Parte 63, Subparte SSSS, conforme atualizado no eCFR até 18 de março de 2026). As instalações atendem aos requisitos baseados em MACT ou cumprem por meio de limites alternativos de emissões orgânicas de HAP usando tecnologias como incineração ou recuperação de solventes, com expectativas de monitoramento e manutenção de registros.

Na Europa, as restrições do REACH continuam a ampliar o perímetro de conformidade para revestimentos industriais e formulações químicas de tratamento de superfície. Em 8 de maio de 2026, o Anexo XVII do REACH listava 79 entradas de substâncias restritas, e em maio de 2026 a UE avançou para restringir substâncias incluindo N-metil-2-pirrolidona (NMP), N,N-dimetilformamida (DMF) e determinados derivados de benzotriazol relevantes para as cadeias de valor de revestimentos industriais. Isso reforça a reformulação em direção a sistemas de menor risco e declarações de fornecedores mais rigorosas, tanto para revestimentos quanto para produtos de metal revestido.

Análise da cadeia de valor

A cadeia de valor de revestimentos de bobinas começa com matérias-primas upstream (resinas de poliéster, acrílicas e fluoropolímeras; pigmentos como o dióxido de titânio; solventes e aditivos), passando depois por fabricantes de tintas e parceiros de formulação/terceirização até chegar aos aplicadores de revestimento de bobinas e produtores integrados de metal que operam linhas contínuas (limpeza, pré-tratamento, aplicação de primer/tinta de acabamento e cura térmica). A jusante, o aço e o alumínio revestidos alimentam formadores de rolos e fabricantes que atendem produtos de construção, eletrodomésticos, transporte e mobiliário, onde os requisitos de especificação e garantia fixam sistemas de revestimento qualificados e pacotes de pré-tratamento. Normas e métodos de teste do setor, incluindo as séries EN 10169/EN 1396 e EN 13523 na Europa e métodos ASTM como D3794, ajudam a sustentar a qualificação e a comparabilidade entre fornecedores.

Como as linhas de bobinas operam continuamente, o midstream é sensível à disponibilidade de energia e utilidades, além da volatilidade das matérias-primas de revestimento. Em março de 2026, participantes do setor de aço revestido na Índia buscaram intervenção governamental para resolver a escassez de propano e gás industrial ligada a interrupções logísticas na Ásia Ocidental, e pelo menos uma unidade de revestimento a jusante (Enlight Metals, Pune) relatou uma paralisação prolongada devido à indisponibilidade de propano, destacando como as restrições de combustível podem se traduzir rapidamente em perdas de produção. Colaborações estratégicas também orientam a direção tecnológica, incluindo parcerias entre formuladores de revestimentos e produtores de aço focadas em descarbonização e abordagens de cura mais rápida, além de investimentos em linhas de revestimento colorido novas ou atualizadas, apoiadas por fornecedores de equipamentos como a John Cockerill.

Cenário Competitivo

O mercado de Revestimentos de Bobinas é fragmentado. A segurança do fornecimento e o serviço técnico são critérios decisivos em licitações. Os principais OEMs exigem auditorias no local, testes de envelhecimento acelerado e bibliotecas digitais de formulação de cores. Entrantes menores sem equipes globais de serviço de campo têm dificuldade em romper os bloqueios de especificação. No entanto, persistem oportunidades de espaço em branco em fluoropolímeros sem PFAS, revestimentos de fundo com alto teor de material reciclado e plataformas de cura por radiação que reduzem pela metade o consumo de energia. As parcerias com fabricantes de equipamentos de linha e especialistas em pré-tratamento químico podem desbloquear pacotes turnkey para revestidores de mercados emergentes que buscam paridade de conformidade, reforçando as vantagens competitivas para fornecedores integrados dentro do mercado de revestimentos de bobinas.

Líderes do Setor de Revestimentos de Bobinas

Beckers Group

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante são as formulações prontas para conformidade e de menor impacto, que ajudam os aplicadores de revestimento de bobinas e as OEMs a responder a controles mais rígidos de VOC e produtos químicos sem comprometer as garantias de durabilidade. A atividade de reformulação em torno de caminhos livres de PFAS para desempenho externo premium, junto com sistemas de primer sem chumbo e sem cromato, alinha-se com as restrições em evolução do REACH e com os limites de emissões atmosféricas. Isso sustenta a demanda por fornecedores que podem fornecer dados de desempenho verificados, pacotes de intemperismo acelerado e documentação pronta para auditoria para qualificação global de OEMs.

A localização de capacidade e as atualizações de produtividade de processos também apresentam oportunidades, particularmente onde prazos de entrega rápidos e segurança de fornecimento regional afetam painéis de construção e eletrodomésticos. Em março de 2026, a Sherwin-Williams concluiu uma grande expansão em sua fábrica de revestimentos de bobinas em Bowling Green, Kentucky, aumentando a capacidade em 60% em relação aos níveis de 2025 e adicionando automação e capacidade de lotes maiores para sistemas SMP e de poliéster, refletindo o investimento contínuo em produtos de maior produtividade e fornecimento regional. Na Índia, a Jindal India Limited comissionou uma nova linha contínua de revestimento colorido de alta velocidade em maio de 2026, como parte de um programa de investimento de capital de 155 milhões de dólares americanos, adicionando flexibilidade de processamento em múltiplos tipos de revestimento e fortalecendo o argumento para formulações de revestimento de bobinas, pré-tratamentos e serviços técnicos disponíveis localmente, alinhados aos ecossistemas próximos de aço e fabricação.

Desenvolvimentos recentes do setor

- Junho de 2026: O Beckers Group, por meio de sua joint venture Berger-Becker Coatings, inaugurou uma fábrica de fabricação de resinas renováveis em Nagpur, Índia, com produção comercial prevista para o terceiro trimestre de 2026 e capacidade inicial de 9.000 toneladas métricas por ano. A medida aproxima mais oferta de resina dos principais centros de demanda de revestimento de bobinas e metal pré-pintado, além de apoiar pipelines de formulação de menor impacto ligados a requisitos de sustentabilidade e conformidade.

- Maio de 2026: A Sherwin-Williams e o Nippon Paint Group confirmaram uma proposta conjunta para adquirir a AkzoNobel, que foi rejeitada pelo Conselho de Administração da AkzoNobel. Mesmo sem sua conclusão, a tentativa de negócio evidenciou a pressão estratégica contínua para ampliar a presença global em revestimentos, reforçando o foco competitivo em escala, profundidade tecnológica e acesso a fabricação regional em revestimentos de bobinas e revestimentos industriais adjacentes.

- Setembro de 2024: O Beckers Group inaugurou seu FutureLab em Liverpool, Reino Unido, para acelerar o desenvolvimento de revestimentos de bobinas de próxima geração. Ao efetivamente dobrar a capacidade de desenvolvimento de longo prazo, a instalação apoia iterações mais rápidas em formulações sustentáveis e melhorias de desempenho necessárias para especificações exigentes de envoltórias de edifícios e eletrodomésticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de revestimentos de bobinas abrange sistemas de revestimento líquido aplicados em linhas contínuas e automatizadas de revestimento de bobinas, nas quais a bobina ou chapa de aço ou alumínio é revestida e depois formada em peças acabadas e pré-pintadas, vendidas a fabricantes a jusante.

Exclusões de escopo: não inclui a pintura de metal pós-fabricação em locais de trabalho, nem revestimentos que não sejam aplicados como parte de um processo de linha de bobinas.

Visão geral da segmentação

- Por Tipo de Resina

- Poliéster

- Fluoreto de Polivinilideno (PVDF)

- Poliuretano (PU)

- Plastissóis

- Outros Tipos de Resina

- Por Setor do Usuário Final

- Construção Civil

- Eletrodomésticos Industriais e Domésticos

- Transporte

- Mobiliário

- Outros Setores do Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a base factual por trás dos fatores de demanda e definir intervalos práticos para os principais insumos do modelo. Referenciamos fontes públicas como as estatísticas comerciais da UN Comtrade, as estatísticas minerais e de materiais da USGS e de outras entidades nacionais, indicadores de construção e manufatura do US Census Bureau, séries de produção industrial da Eurostat, e notas técnicas e normas de grupos como a ASTM e a ISO.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, sites de associações e cobertura da imprensa de negócios para acompanhar mudanças de capacidade, tendências de resinas e pigmentos, e sinais de uso final a jusante. Para divisões financeiras em nível de empresa e atividade de patentes de difícil obtenção, foram usadas assinaturas pagas de bases de dados financeiras e de patentes para verificar cruzadamente o que podia ser validado a partir de divulgações públicas. Essas fontes de pesquisa documental são ilustrativas, e referências adicionais também foram utilizadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com uma combinação de formuladores de revestimentos, aplicadores de revestimento de bobinas, distribuidores e usuários a jusante da construção, eletrodomésticos e transporte. Incluímos respondentes de todas as principais regiões consumidoras, de modo que as premissas documentais sobre mix de resinas, movimento típico de preços e adoção por uso final pudessem ser testadas, e depois ajustadas quando o comportamento de mercado observado diferia do modelo inicial.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos: 13% | Ásia-Pacífico: 46% |

| Nível médio: 60% | Líderes funcionais/de unidade: 41% | EMEA: 36% |

| Empresas menores: 15% | Gerentes: 46% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual o pool de demanda é reconstruído a partir do consumo de metal revestido nos principais usos finais, sendo depois filtrado pela penetração do revestimento de bobinas e pelo uso típico de revestimento em bobinas de aço e alumínio. Após a formação desse formato de mercado, corroboramos os dados usando verificações bottom-up seletivas, como visibilidade amostral de receita de fornecedores, feedback de canais sobre faixas de preço médio de venda e verificações de coerência de volume por preço por tipo de resina, para que os totais possam ser corrigidos quando necessário.

Os insumos usados no modelo incluem atividade de construção civil (especialmente coberturas e revestimentos de fachada), tendências de produção de eletrodomésticos, produção de transporte, disponibilidade de bobinas de aço e alumínio, e mudanças observáveis na preferência por resinas, como poliéster versus PVDF em usos externos premium. As premissas de preços são tratadas acompanhando a direção das matérias-primas (resinas e principais aditivos), a movimentação do mix entre tipos de resina, e o momento cambial para conversão de valores locais para USD. As previsões dependem principalmente de análise de cenários, em que trajetórias de crescimento de base para construção e manufatura são combinadas com mudanças de adoção acordadas por especialistas, e depois testadas para casos de alta e baixa.

Quando não há pontos bottom-up disponíveis para um país ou um segmento de uso final menor, as lacunas são tratadas usando razões proxy regionais ligadas à produção industrial e à exposição comercial, sendo depois validadas por chamadas de acompanhamento até que as premissas se situem dentro de intervalos realistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre a construção da demanda, verificações do lado da oferta e sinais independentes, como a produção industrial e os fluxos comerciais de metal revestido e insumos relacionados. Quando os resultados pareciam inconsistentes, rastreamos a variância até um pequeno conjunto de fatores, depois reverificamos esses fatores e corrigimos os insumos antes de fechar os totais finais.

Cada estimativa passa por revisões de analistas em múltiplas etapas, nas quais premissas, fatores de conversão e movimentos ano a ano são comparados com o comportamento esperado do mercado. Os relatórios são atualizados anualmente, com atualizações intermediárias adicionadas quando ocorrem eventos materiais, como oscilações abruptas de matérias-primas ou grandes mudanças de capacidade. Antes da entrega, uma revisão final é realizada para que os últimos movimentos do mercado sejam refletidos nos números finais recebidos pelos clientes.

Comparação da estimativa de mercado de revestimentos de bobinas da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para revestimentos de bobinas podem variar porque as empresas nem sempre contabilizam o mesmo escopo de revestimento, podem usar anos-base diferentes e frequentemente aplicam diferentes momentos de preço e conversão cambial ao converter para USD. Mesmo quando os mesmos rótulos de uso final são usados, a forma como as aplicações em bobinas de aço versus alumínio são tratadas pode alterar o total.

Um fator comum de divergência é se categorias adjacentes, como revestimentos metálicos industriais mais amplos ou pintura pós-fabricação, estão incluídas no total de revestimento de linha de bobinas. As diferenças também surgem da forma como o mix de resinas é tratado, já que premissas com forte peso em PVDF tendem a elevar o valor, e da velocidade esperada de normalização dos preços após mudanças nas matérias-primas. Por fim, a cadência de atualização importa, pois modelos que não reverificam a produção recente de construção e eletrodomésticos podem manter uma trajetória de crescimento antiga por tempo demais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,75 bilhões de dólares americanos (2026) | |

| Editora do setor A | 5,80 bilhões de dólares americanos (2025) | Este valor é mais alto principalmente porque usa um enquadramento de segmento mais amplo, que divide explicitamente o mercado em camadas de produtos, como primers e revestimentos de reforço, e pode capturar atividade de revestimento mais ampla em torno de aplicações em bobinas, o que pode incorporar receita fora de uma contagem estrita apenas de linha de bobinas. |

| Editora global B | 5,86 bilhões de dólares americanos (2025) | Esta estimativa segue uma abordagem de valor de consumo e usa uma curva de crescimento de curto prazo mais rápida, o que pode elevar os totais se as exclusões de revenda e a alocação por uso final não estiverem alinhadas com a produção das linhas de revestimento de bobinas e com as realidades do mix de resinas em cada região. |

A tabela mostra que a dispersão é explicada principalmente pelo que é contabilizado como revestimentos de linha de bobinas versus receitas de revestimento de metal adjacentes, e pela forma como o preço e o crescimento são projetados a partir do ano-base. Ao manter a contagem vinculada aos revestimentos aplicados em bobinas de aço e alumínio, e reverificar o mix de resinas e os sinais de uso final antes da finalização, o total reportado permanece mais rastreável a etapas repetíveis, que é a abordagem aplicada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Revestimentos de Bobinas em 2026?

O tamanho do mercado de revestimentos de bobinas é de USD 3,75 bilhões em 2026.

Qual é o CAGR esperado para acabamentos aplicados em bobinas até 2031?

A receita está projetada para avançar a um CAGR de 3,28% no período de 2026 a 2031.

Qual resina domina as vendas atualmente?

As formulações de poliéster detêm 66,84% de participação devido à eficiência de custo e ao desempenho versátil.

Por que o PVDF está ganhando impulso?

O PVDF cresce mais rapidamente, a um CAGR de 3,63%, porque atende aos requisitos de retenção de cor de longo prazo e de telhados frios em fachadas comerciais.

Qual região lidera a demanda?

A Ásia-Pacífico lidera com 49,88% da receita global graças à sua grande base de eletrodomésticos, automotiva e de construção.

Página atualizada pela última vez em: