Tamanho e Participação do Mercado de Embalagens de Latas Compostas e Tambores de Fibra

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Latas Compostas e Tambores de Fibra por Mordor Intelligence

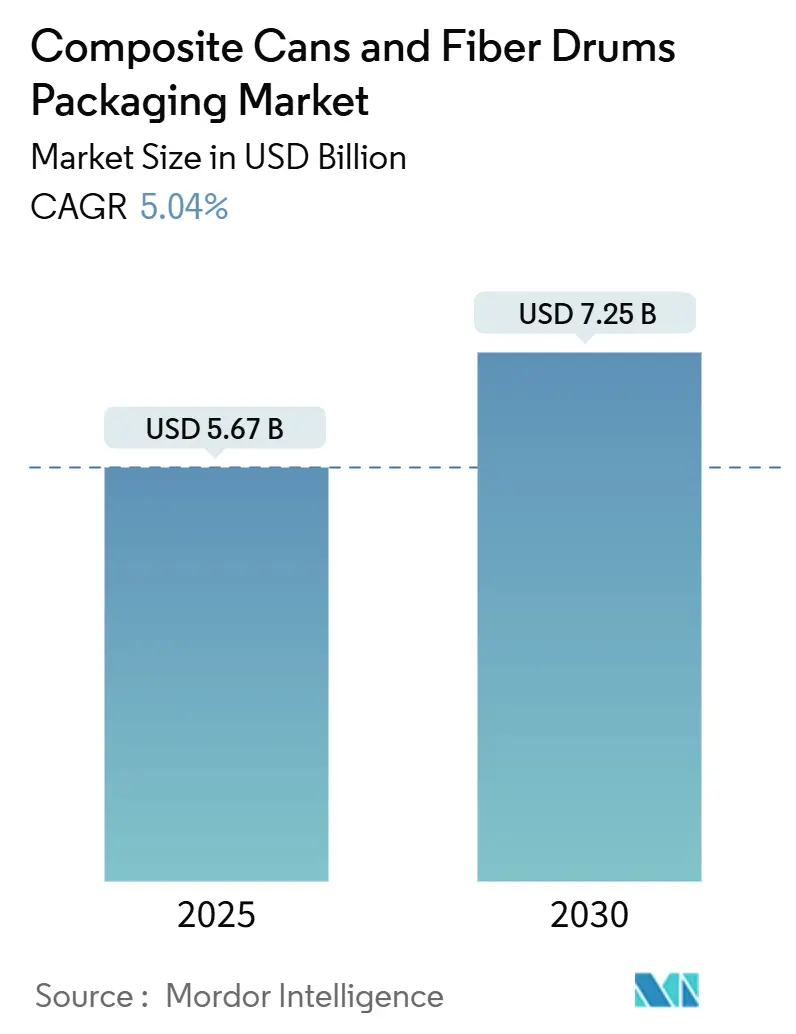

O tamanho do Mercado de Embalagens de Latas Compostas e Tambores de Fibra é estimado em USD 5,67 bilhões em 2025, e espera-se que atinja USD 7,25 bilhões até 2030, a um CAGR de 5,04% durante o período de previsão (2025-2030). Essa trajetória reflete como os proprietários de marcas alinham as especificações de embalagem com os mandatos de sustentabilidade, ao mesmo tempo em que minimizam os custos logísticos. O crescimento do comércio eletrônico, as restrições regulatórias sobre plásticos de uso único e a crescente preferência dos consumidores por formatos recicláveis na coleta seletiva convergem para manter a demanda aquecida, mesmo com a flutuação dos preços das matérias-primas. Os recipientes compostos oferecem alta resistência axial com baixo peso em gramas, permitindo reduções nos custos de frete que protegem as margens das marcas quando as regras de peso dimensional postal se tornam mais rígidas. Os avanços nos revestimentos de barreira agora permitem que estruturas à base de fibra atendam aos requisitos de desempenho e vida útil de metais e plásticos, abrindo casos de uso premium em cosméticos, nutracêuticos e alimentos funcionais. Os fornecedores estabelecidos ampliam sua vantagem competitiva ao integrar o fornecimento de fibra reciclada a montante, estabilizando os preços dos insumos e acelerando a automação de linhas de produção de tamanho adequado próximas aos centros de distribuição, o que reduz os prazos de entrega e diminui o risco de estoque.

Principais Conclusões do Relatório

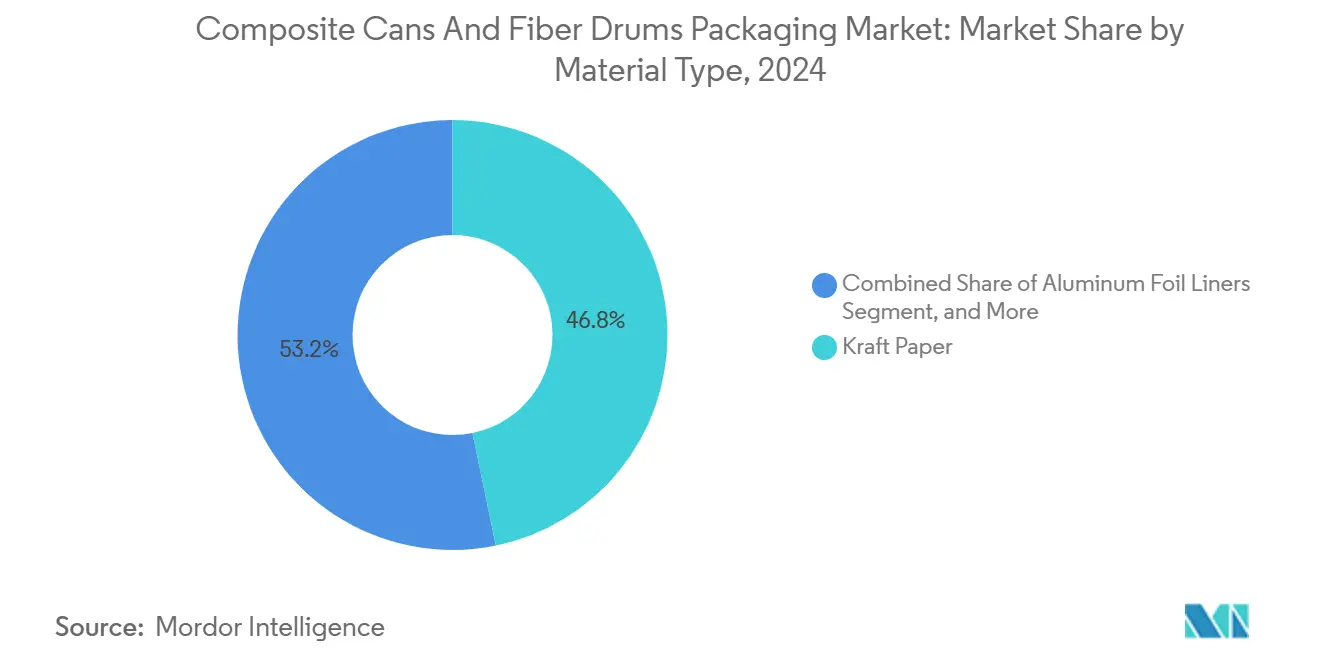

- Por tipo de material, o papel kraft capturou 46,78% da participação do mercado de embalagens de latas compostas e tambores de fibra em 2024.

- Por capacidade, o tamanho do mercado de embalagens de latas compostas e tambores de fibra para até 10 litros está projetado para crescer a um CAGR de 6,78% entre 2025–2030.

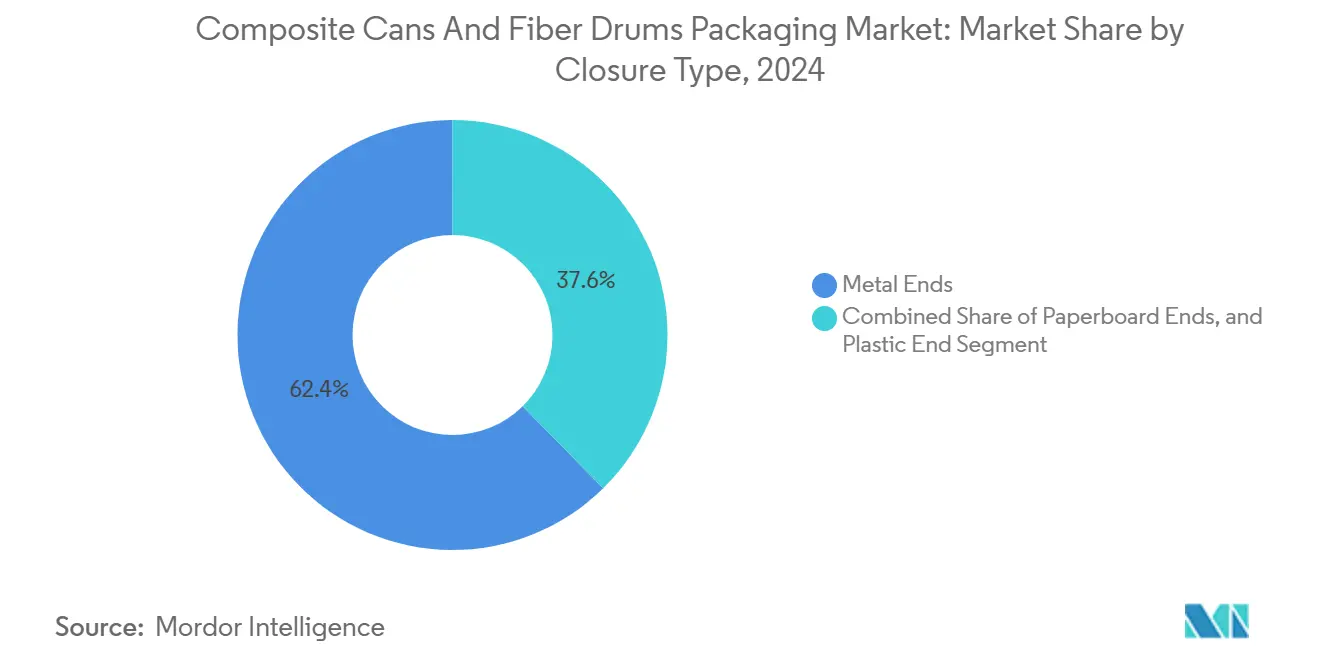

- Por tipo de fechamento, as tampas metálicas capturaram 62,37% da participação do mercado de embalagens de latas compostas e tambores de fibra em 2024.

- Por setor de uso final, o tamanho do mercado de embalagens de latas compostas e tambores de fibra para cosméticos e cuidados pessoais está projetado para crescer a um CAGR de 8,16% entre 2025–2030.

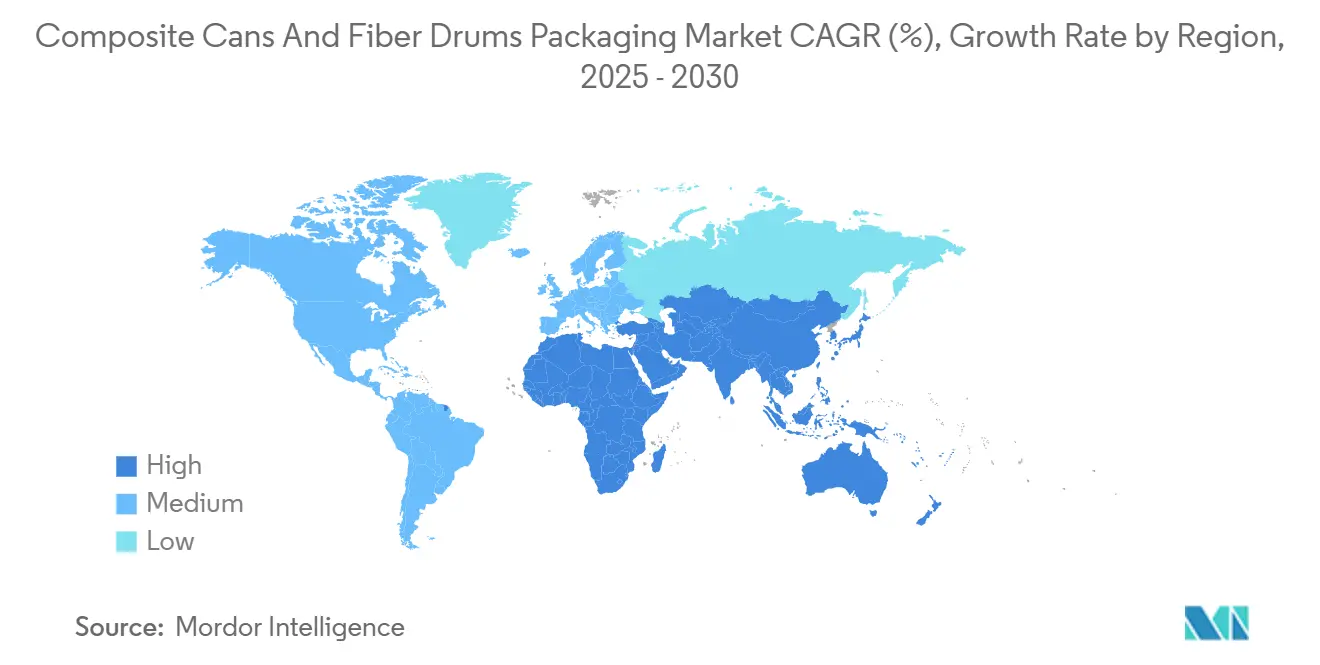

- Por geografia, a Ásia-Pacífico capturou 41,45% da participação do mercado de embalagens de latas compostas e tambores de fibra em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens de Latas Compostas e Tambores de Fibra

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos volumes de encomendas do comércio eletrônico | +1.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para embalagens recicláveis na coleta seletiva | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Economia de custos postais por peso dimensional | +0.8% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações de redução de plástico e mandatos de varejistas | +1.1% | Europa e América do Norte, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Produção automatizada in loco de embalagens de tamanho adequado | +0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovações em amortecimento em favo de mel com menor CO₂ | +0.4% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Encomendas do Comércio Eletrônico

O varejo online global está previsto para superar um quarto de todas as vendas até 2027, impulsionando um volume de encomendas sem precedentes e forçando os centros de distribuição a priorizar soluções de embalagem de tamanho adequado. As latas compostas cilíndricas oferecem uma relação resistência-peso superior, permitindo que os remetentes reduzam o volume das embalagens sem comprometer o desempenho de proteção. Marcas de cuidados pessoais, alimentos especiais e nutracêuticos agora dependem de equipamentos automatizados de formação de latas que recebem as dimensões dos pedidos em tempo real e produzem alturas personalizadas sob demanda, eliminando o preenchimento de espaços vazios e reduzindo os gastos com frete. A rigidez do formato também reduz as taxas de danos aos produtos, o que representa um custo significativo em canais de comércio eletrônico com logística reversa intensiva. À medida que as operadoras postais em todo o mundo estendem a precificação por peso dimensional a limites menores, as latas compostas capturam volume de caixas de papelão ondulado superdimensionadas que não atendem mais aos requisitos de custo de atendimento.

Transição para Embalagens Recicláveis na Coleta Seletiva

O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia estabelece uma meta de reciclabilidade de 90% até 2030, levando os proprietários de marcas a fazer a transição de plásticos multicamadas para estruturas predominantemente à base de fibra que se integram perfeitamente aos fluxos de coleta de resíduos municipais.[1]Fonte: Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens," EUROPA.EU Os principais varejistas dos EUA reforçam essa tendência por meio de cartões de pontuação de fornecedores que concedem espaço nas prateleiras a produtos enviados em embalagens recicláveis. Como as latas compostas combinam paredes de papelão com fechamentos de material único, elas atendem aos critérios de design para reciclagem e evitam o custo de sistemas de recuperação especializados. Pesquisas com consumidores mostram que as alegações de reciclabilidade agora rivalizam com o preço nas decisões de compra doméstica, de modo que os profissionais de marketing aproveitam a superfície lisa e imprimível da lata para destacar as credenciais ambientais. À medida que as regulamentações se tornam mais rígidas além da Europa, projetos-piloto em estágio inicial na Índia e no Brasil sugerem que os mercados em desenvolvimento replicarão os incentivos de coleta seletiva, ampliando a base global endereçável para latas à base de fibra.

Economia de Custos Postais por Peso Dimensional

Transportadoras como o Serviço Postal dos Estados Unidos precificam as encomendas com base no que for maior — a massa real ou o volume calculado — e reduziram os limites dos divisores em 2024, elevando efetivamente as taxas sobre remessas de baixa densidade. Um cilindro envolve um determinado volume com menos área de superfície do que uma caixa retangular, de modo que as latas compostas rotineiramente reduzem o peso dimensional em até 15%. Essa vantagem é particularmente pronunciada para itens de alta margem, como cremes para a pele, onde uma embalagem compacta não apenas preserva a estética do produto, mas também mantém os custos de envio sob controle. As operações de distribuição integram algoritmos volumétricos que identificam SKUs elegíveis para conversão cilíndrica, criando uma demanda previsível por diâmetros padronizados fornecidos em alta cadência. Como as economias logísticas se acumulam imediatamente, os conversores consideram mais fácil repassar modestos prêmios de material para o custo dos produtos.

Regulamentações de Redução de Plástico e Mandatos de Varejistas

O Projeto de Lei 54 do Senado da Califórnia exige uma redução de 25% nas embalagens plásticas de uso único até 2032 e estende as taxas de responsabilidade do produtor a formatos não recicláveis. Os líderes globais de bens de consumo ecoaram a política, comprometendo-se a substituir ou redesenhar embalagens difíceis de reciclar. As latas compostas à base de fibra atendem a esses compromissos enquanto mantêm o desempenho de barreira por meio de revestimentos finos de alumínio ou à base biológica, evitando assim o uso de laminados plásticos multicamadas. Os varejistas utilizam cartões de pontuação de embalagens que penalizam embalagens de materiais mistos sem vias de fim de vida, de modo que os fornecedores que adotam latas compostas ganham uma vantagem de listagem. À medida que os esquemas obrigatórios de devolução proliferam no Canadá e em partes da Europa, o custo do plástico não conforme aumenta, tornando as latas compostas uma alternativa financeiramente atraente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços da matéria-prima de papel reciclado | -0.7% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Limitações de resistência à umidade em comparação com embalagens de polietileno | -0.5% | Global, aguda em climas úmidos na Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Concorrência de preços por embalagens de bolhas de polietileno | -0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Riscos de congestionamento em triagem postal e sobretaxas | -0.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Matéria-Prima de Papel Reciclado

Os preços à vista da fibra reciclada oscilaram 35% em 2024, à medida que as taxas de coleta estagnaram e a demanda alternativa por papelão ondulado aumentou, elevando os custos de insumos para os enroladores de latas. As restrições de importação da China apertaram ainda mais o fornecimento global, obrigando os conversores menores a comprar no mercado à vista a taxas desfavoráveis. Os grandes players com integração vertical, como a Sonoco, possuem plantas de recuperação, o que amoriza a volatilidade e amplia as vantagens de custo. A inflação de energia agrava a incerteza porque o processo de polpação de fibra recuperada é termicamente intensivo. Quando as fábricas repassam os preços mais altos da polpa aos conversores, a pressão sobre as margens desacelera a adoção de novas tecnologias em mercados emergentes sensíveis ao preço.

Limitações de Resistência à Umidade em Comparação com Embalagens de Polietileno

O kraft não revestido absorve a umidade ambiente, o que pode levar ao inchaço dos painéis ou à delaminação durante o frete marítimo e o armazenamento em regiões tropicais. Embora camadas finas de tereftalato de polietileno ou ácido polilático forneçam uma barreira, elas aumentam os custos de material em 20-30% e podem complicar a reciclabilidade. Embaladores de eletrônicos e produtos farmacêuticos, que exigem embalagens com grau de dessecante, frequentemente continuam a usar embalagens de polietileno ou bolsas de folha de alumínio para maior tranquilidade. A pesquisa em revestimentos de nanomateriais de celulose promete taxas de transmissão de vapor de umidade próximas às dos plásticos, mas os custos de escalonamento permanecem proibitivos. Até que as barreiras à base biológica atinjam a paridade econômica, os segmentos sensíveis à umidade moderarão o impulso geral de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Papel Kraft Enfrenta a Inovação em Barreiras

O papel kraft representou 46,78% da receita de 2024 graças às redes de fornecimento estabelecidas e às estruturas de custo competitivas que se alinham com os compromissos de sustentabilidade. Seu alto índice de rasgamento e imprimibilidade permitem que os conversores alcancem a estética das prateleiras de varejo enquanto mantêm uma baixa gramatura. O tamanho do mercado de latas compostas para variantes à base de kraft está projetado para crescer de forma constante à medida que o favorecimento regulatório se inclina para insumos renováveis, embora o crescimento da participação se modere à medida que os nichos críticos de barreira demandam revestimentos avançados. As construções com revestimento de folha de alumínio, embora compreendendo uma base menor, estão projetadas para registrar um CAGR de 7,34% até 2030, pois desbloqueiam os segmentos de cosméticos, café e fórmulas infantis que requerem proteção contra oxigênio e umidade. Os produtores frequentemente integram folhas ultrafinas, tipicamente abaixo de 12 µm, para reduzir os gastos com material enquanto mantêm vedações herméticas, especialmente quando combinadas com tampas metálicas seladas por indução.

O papelão branqueado atrai designers que buscam uma superfície brilhante e uniforme para SKUs de presentes de luxo. Embora o substrato exija um prêmio de preço, os profissionais de marketing justificam o gasto por meio da percepção aprimorada da marca e gráficos flexográficos de alta definição. Os filmes plásticos mantêm relevância em nichos onde a conformidade com testes de queda ou a resistência ao óleo supera as demandas por reciclabilidade. As químicas de adesivos à base biológica e os primers à base de água ampliam a narrativa renovável; no entanto, eles devem atender às especificações de resistência de ligação estabelecidas pelos reguladores de segurança alimentar. A Diretiva Europeia de Plásticos de Uso Único pressiona os engenheiros de materiais a diminuir a espessura da camada de polímero, impulsionando a aceleração de P&D em revestimentos de dispersão à base de água e derivados de celulose que mantêm a integridade da barreira enquanto mantêm a embalagem no fluxo de reciclagem de papel.[2]Fonte: Agência Europeia do Ambiente, "Relatório de Implementação da Diretiva de Plásticos de Uso Único," EEA.EUROPA.EU

Por Capacidade: A Aceleração do Formato Pequeno Desafia a Liderança do Intervalo Médio

Os tambores de fibra de capacidade média, variando de 26 litros a 50 litros, reivindicaram uma participação de 39,78% em 2024, pois os produtores de produtos químicos, agrícolas e alimentares a granel têm décadas de experiência em validação de design com esse formato. As linhas de enchimento mais antigas, os padrões de paletes e as estruturas de armazenamento em armazéns são projetados para essas dimensões, resultando em altos custos de mudança que preservam os volumes estabelecidos. No entanto, a demanda do comércio eletrônico por caixas de assinatura e envio direto ao consumidor impulsiona o mercado de latas de até 10 litros a um CAGR de 6,78% até 2030. Diâmetros menores reduzem o preenchimento de espaços vazios, aumentam a eficiência cúbica e encantam os consumidores que percebem embalagens compactas como ecologicamente corretas. As plataformas automatizadas de tamanho adequado levam as equipes de compras a padronizar em uma biblioteca de diâmetros estreitos que podem ser cortados em alturas precisas sob demanda, reduzindo SKUs e custos de manutenção.

Os tambores grandes com mais de 50 litros permanecem prevalentes em intermediários petroquímicos e concentrados de tratamento de sementes, onde a eficiência do manuseio por empilhadeira supera as preocupações com a densidade de paletes. Sua alta espessura de parede oferece resistência de empilhamento excepcional, embora o crescimento seja mais lento porque a substituição por contêineres intermediários de granel de plástico retornáveis compensa parcialmente a nova demanda. A faixa de 11-25 litros atua em canais de consumo premium, incluindo misturas de proteínas e clubes de café especial, onde o tamanho da embalagem sinaliza exclusividade do produto. Pesquisas na Universidade Técnica de Dresden demonstram que núcleos em favo de mel sem adesivo podem reduzir 25% do peso sem sacrificar a resistência ao esmagamento, um avanço que poderia impulsionar os formatos de calibre leve para a adoção industrial convencional.

Por Tipo de Fechamento: A Estabilidade das Tampas Metálicas Encontra a Sustentabilidade do Papelão

As tampas metálicas representaram 62,37% das vendas em 2024, pois oferecem torque de vedação incomparável e recursos à prova de adulteração cruciais para pós de alto valor e ingredientes desidratados. Sua compatibilidade com revestimentos de indução estende a vida útil e suporta processos de enchimento a quente, tornando-as indispensáveis em canais de nutracêuticos e serviços de alimentação. No entanto, a natureza de materiais mistos complica os fluxos de reciclagem municipal, levando marcas orientadas por responsabilidade social corporativa a explorar soluções de material único. As tampas de papelão estão previstas para crescer 7,28% ao ano até 2030, à medida que membranas de fita de abertura laminadas e abas de puxar soldadas por ultrassom fecham a lacuna de desempenho. Ao manter a construção totalmente em fibra, esses fechamentos satisfazem os cartões de pontuação dos varejistas que penalizam embalagens que exigem separação de materiais.

As tampas plásticas, tipicamente feitas de polietileno de alta densidade ou polipropileno, atendem a linhas de mercado de massa de baixa margem onde os requisitos de desempenho de vedação são modestos. Os ventos contrários regulatórios das leis de redução de plástico limitam seu potencial de crescimento, embora permaneçam líderes de custo em climas onde a barreira à umidade supera a retórica de reciclagem. A iniciativa da Guala Closures em sistemas de encaixe farmacêutico ilustra seu investimento contínuo em bicos de dosagem precisos e recursos resistentes a crianças, que comandam margens unitárias premium. Substratos de tampas fibrosas revestidos com barreiras de dispersão à base biológica estão em escala piloto, sinalizando um caminho de migração de médio prazo em direção a latas de material único que atendam tanto aos mandatos de desempenho quanto de reciclagem.

Por Setor de Uso Final: A Estabilidade de Alimentos e Bebidas Contrasta com a Aceleração de Cuidados Pessoais

Os embaladores de alimentos e bebidas representaram 37,14% do volume global em 2024, impulsionados pelo uso de longa data em laticínios em pó, misturas para bebidas e sopas desidratadas. As especificações para a entrada de oxigênio e umidade são bem compreendidas, permitindo altas eficiências de linha e baixas taxas de refugo. Esse segmento âncora gera demanda de reposição constante, mesmo durante desacelerações econômicas, graças ao comportamento de estocagem doméstica. O tamanho do mercado de latas compostas para SKUs de grau alimentício está previsto para avançar modestamente, limitado principalmente pela maturidade das categorias tradicionais. Em contraste, as formulações de cosméticos e cuidados pessoais estão projetadas para crescer a um CAGR de 8,16% até 2030, à medida que marcas de prestígio utilizam cilindros à base de fibra para transmitir um posicionamento de beleza limpa. Embrulhos de papel em relevo e revestimentos de toque suave fornecem indicações sensoriais que os potes plásticos não conseguem replicar, mantendo uma pegada de carbono semelhante.

Os produtos químicos domésticos, de polidores a inseticidas, exploram a construção de parede rígida para evitar amassados durante o transporte, enquanto as aplicações agrícolas dependem de revestimentos resistentes à umidade para proteger os revestimentos de sementes com micronutrientes. Os embaladores farmacêuticos avaliam as latas compostas quando o desempenho de barreira à umidade atende aos padrões da monografia USP, principalmente para comprimidos efervescentes e pós probióticos. Acessórios eletrônicos e produtos de hobby, como tintas especiais, completam uma cauda diversificada onde o espaço de impressão funciona como um outdoor, transformando cada remessa em um ponto de contato de marketing.

Análise Geográfica

A região Ásia-Pacífico liderou com 41,45% da receita global em 2024 e está projetada para registrar um CAGR de 7,68% à medida que os fabricantes na China, Índia e Tailândia escalam linhas de enrolamento modernas que convertem kraft de origem local em embalagens prontas para exportação. Os incentivos governamentais sob o roteiro de economia circular da China e as regras de responsabilidade estendida do produtor da Índia criam uma demanda por formatos recicláveis que as latas compostas atendem. Os gigantes regionais do comércio eletrônico capitalizam os baixos custos de mão de obra e a proximidade com os clusters de consumidores para introduzir tambores de fibra para produtos básicos a granel, como proteínas em pó, acelerando assim a adoção doméstica. Os conversores locais também exportam latas para a Oceania e o Oriente Médio, aproveitando as baixas taxas de frete e os acordos da ASEAN isentos de impostos.

A América do Norte permanece um polo de inovação onde as redes de distribuição investem em automação de tamanho adequado que combina bem com cilindros de altura variável. O cenário de varejo maduro da região prioriza a diferenciação nas prateleiras, e a legislação de redução de plástico dos EUA deve impulsionar a adoção de fibra entre as marcas nacionais. O regime de precificação de carbono do Canadá favorece designs de embalagens com uso eficiente de materiais; assim, os proprietários de marcas integram dados de avaliação do ciclo de vida na seleção de embalagens. A Europa registra crescimento constante ancorado por diretivas rígidas de resíduos e coleta seletiva robusta que minimiza a confusão dos consumidores no fim da vida útil. Alemanha, França e os países nórdicos implantam sistemas de depósito e devolução que recompensam financeiramente os proprietários de marcas por formatos de material único.

A emergente classe média da América do Sul impulsiona as atualizações de alimentos embalados, especialmente no Brasil, onde as proibições estaduais de bandejas de poliestireno expandido se estendem a campanhas mais amplas de redução de plástico. As latas compostas ganham participação em bebidas de chocolate em pó e café instantâneo, auxiliadas por clusters estabelecidos de mineração de alumínio que fornecem revestimentos de folha de alumínio a preços competitivos. O Oriente Médio e a África, embora com uma base menor, registram forte adoção nas exportações de alimentos especiais dos Emirados Árabes Unidos e nas linhas de cuidados pessoais da África do Sul, onde os varejistas se diferenciam por alegações de sustentabilidade. Projetos de infraestrutura, como as instalações portuárias expandidas do Quênia, reduzem o custo de frete de entrada para núcleos de papel enrolado, melhorando a economia local para os conversores.

Cenário Competitivo

O mercado de latas compostas apresenta fragmentação moderada. Sonoco Products, Greif e Mondi utilizam fábricas de fibra reciclada cativas e plantas de conversão em múltiplos continentes para garantir a consistência do fornecimento, um fator crucial para as equipes de compras de empresas multinacionais de bens de consumo embalados. Sua escala permite vantagens de custo unitário e financia P&D em tecnologias de barreira à base de água que protegem os portfólios contra a escalada das taxas sobre plásticos. A consolidação do setor se acelerou: a International Paper adquiriu a DS Smith por USD 7,2 bilhões, formando um gigante transatlântico com capacidade composta expandida. Enquanto isso, Smurfit e WestRock combinaram suas operações para desbloquear sinergias em compras e impressão digital.

Especialistas de médio porte, como VPK Group e Corex, concentram-se em latas de formato estreito e enrolamento espiral para aplicações de nutracêuticos e cosméticos, onde trocas rápidas de arte e prazos de tolerância apertados garantem preços premium.[3]Fonte: VPK Group, "Aquisição de Embalagens Compostas Tupak," VPKGROUP.COM Startups com capital de risco experimentam revestimentos de nanomateriais de celulose e tampas de papel seladas por indução, visando oportunidades de oceano azul em nichos farmacêuticos e de alimentos sensíveis à umidade. As prioridades estratégicas entre os principais players incluem a instalação de paletizadores robóticos de alta velocidade, a integração de RFID para maior visibilidade do estoque e a adoção de créditos de captura de carbono para atender às demandas de relatórios de Escopo 3 de clientes globais.

Os depósitos de patentes destacam a redução de peso com núcleo em favo de mel, adesivos biológicos ligados por extrusão e otimização de corte de altura orientada por inteligência artificial. Os fornecedores celebram acordos de desenvolvimento conjunto com especialistas em química de barreiras para acelerar a comercialização. Na Ásia-Pacífico, os líderes domésticos capitalizam a proximidade com os clusters petroquímicos para um fornecimento competitivo de resinas, embora enfrentem custos de mão de obra crescentes que corroem as vantagens históricas de trabalho. No geral, a concorrência se concentra em equilibrar a economia unitária com a reciclabilidade; os players que conseguem dissociar o desempenho do conteúdo de polímero estão posicionados para capturar uma participação desproporcional à medida que os padrões de sustentabilidade se intensificam.

Líderes do Setor de Embalagens de Latas Compostas e Tambores de Fibra

Sonoco Products Company

Greif, Inc.

Mondi plc

Smurfit WestRock plc

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Mondi concluiu sua aquisição de ativos da Schumacher Packaging por EUR 634 milhões (USD 692 milhões), aumentando a capacidade europeia de latas compostas para atender a bens de consumo premium.

- Setembro de 2025: A International Paper finalizou sua aquisição da DS Smith por USD 7,2 bilhões, criando o maior grupo de embalagens do mundo com capacidade composta expandida.

- Agosto de 2025: O VPK Group adquiriu as operações de latas compostas da Tupak por EUR 85 milhões (USD 93 milhões), adicionando cilindros de diâmetro estreito para marcas de alimentos de luxo.

- Julho de 2025: A fusão Smurfit WestRock obteve aprovação regulatória final, desbloqueando recursos conjuntos de P&D para soluções de barreira à base de fibra.

Escopo do Relatório Global do Mercado de Embalagens de Latas Compostas e Tambores de Fibra

| Papel Kraft |

| Papelão Branqueado |

| Revestimentos de Folha de Alumínio |

| Filmes Plásticos |

| Adesivos e Resinas |

| Até 10 Litros |

| 11-25 Litros |

| 26-50 Litros |

| Acima de 50 Litros |

| Tampas Metálicas |

| Tampas Plásticas |

| Tampas de Papelão |

| Alimentos e Bebidas |

| Cosméticos e Cuidados Pessoais |

| Bens de Consumo |

| Agricultura |

| Produtos Farmacêuticos |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Papel Kraft | ||

| Papelão Branqueado | |||

| Revestimentos de Folha de Alumínio | |||

| Filmes Plásticos | |||

| Adesivos e Resinas | |||

| Por Capacidade | Até 10 Litros | ||

| 11-25 Litros | |||

| 26-50 Litros | |||

| Acima de 50 Litros | |||

| Por Tipo de Fechamento | Tampas Metálicas | ||

| Tampas Plásticas | |||

| Tampas de Papelão | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Cosméticos e Cuidados Pessoais | |||

| Bens de Consumo | |||

| Agricultura | |||

| Produtos Farmacêuticos | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de latas compostas em 2025?

O mercado de latas compostas atingiu USD 5,67 bilhões em 2025 e está previsto para alcançar USD 7,25 bilhões até 2030, refletindo um CAGR de 5,04%.

Qual material lidera a adoção atual?

O papel kraft mantém sua liderança com uma participação de receita de 46,78%, graças à sua eficiência de custo, imprimibilidade e infraestrutura de reciclagem estabelecida.

Por que as marcas estão migrando de fechamentos plásticos para tampas de papelão?

As tampas de papelão permitem uma embalagem de material único que facilita a reciclagem na coleta seletiva, ajudando as marcas a atender aos cartões de pontuação dos varejistas e às próximas regulamentações de redução de plástico.

O que impulsiona o segmento de crescimento mais rápido?

Os enchimentos de cosméticos e cuidados pessoais estão se expandindo a um CAGR de 8,16% porque as marcas premium estão aproveitando as latas de fibra para sinalizar sustentabilidade e elevar o apelo nas prateleiras.

Qual região apresenta o maior crescimento?

A região Ásia-Pacífico registra a expansão regional mais rápida a um CAGR de 7,68%, devido às suas grandes bases de consumidores, rápida adoção do comércio eletrônico e políticas de economia circular favoráveis.

Como as cobranças por peso dimensional influenciam a escolha da embalagem?

A precificação das transportadoras com base no volume das encomendas torna as latas compostas cilíndricas mais atraentes, pois podem reduzir o peso dimensional em até 15%, diminuindo diretamente os custos de frete.

Página atualizada pela última vez em: