Tamanho e Participação do Mercado de Latas de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas de Alimentos por Mordor Intelligence

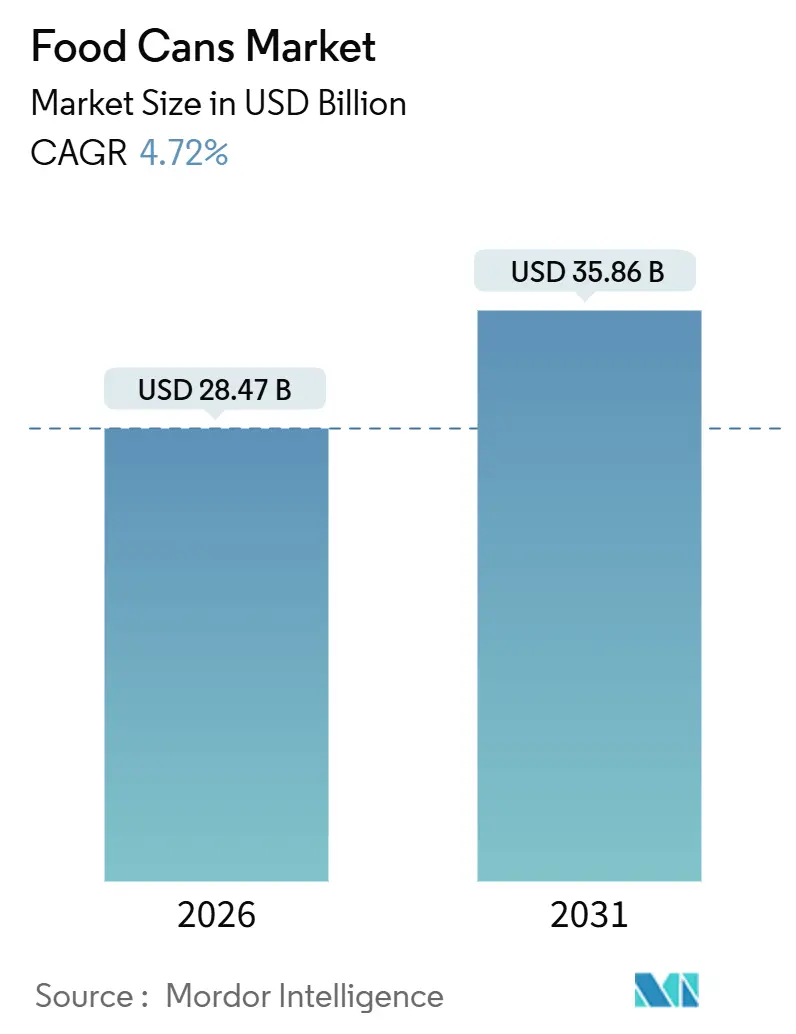

O tamanho do mercado de latas de alimentos é de USD 28,47 bilhões em 2026 e tem previsão de alcançar USD 35,86 bilhões até 2031, progredindo a uma CAGR de 4,72%. O crescimento é ancorado pela demanda resiliente em proteínas estáveis em prateleira, legumes e ração úmida premium para animais de estimação, mesmo enquanto as oscilações nos preços de matérias-primas e as mudanças nas regulamentações de revestimentos comprimem as margens dos conversores. O alumínio leve está ganhando terreno porque os proprietários de marcas estão sob mandatos de responsabilidade estendida do produtor, enquanto os SKUs de formato médio se adequam ao crescimento dos domicílios unipessoais. Os investimentos em linhas de duas peças de alta velocidade na região da Ásia-Pacífico ilustram um pivô estratégico em direção a geografias de crescimento mais rápido, e os varejistas focados em sustentabilidade estão pressionando por interiores sem BPA para garantir o futuro de suas linhas de marcas próprias.

Principais Conclusões do Relatório

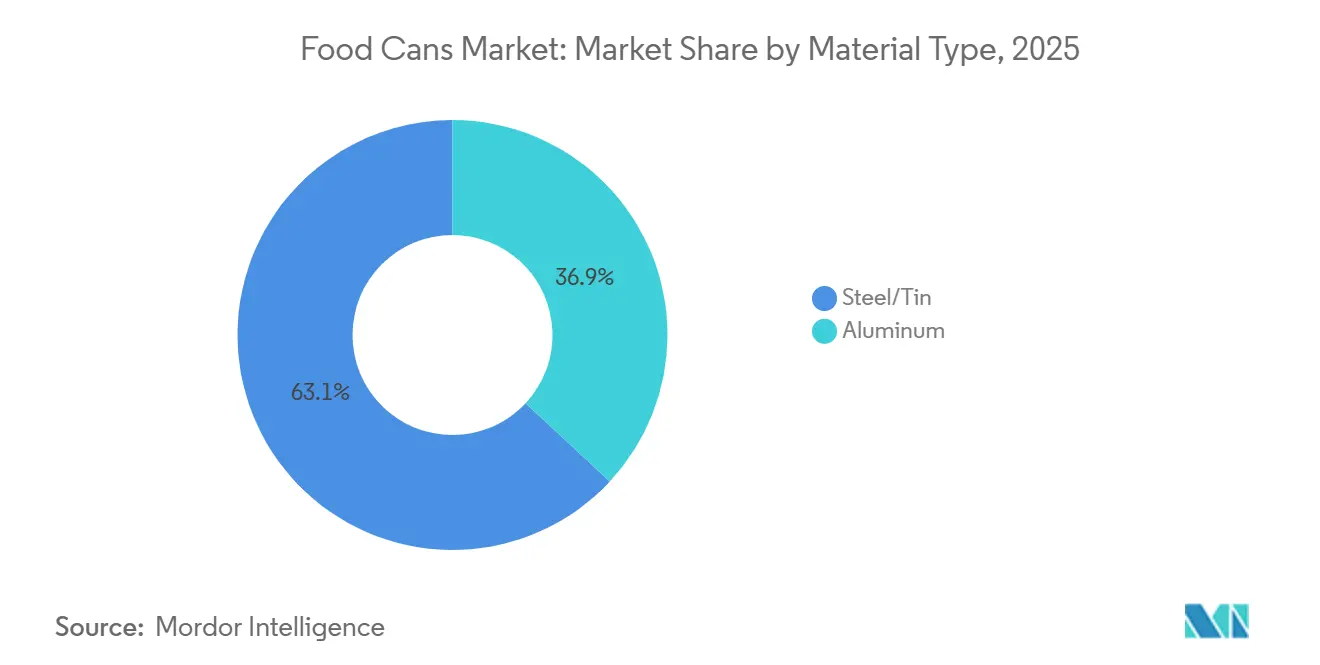

- Por tipo de material, as latas à base de aço e estanho detinham 63,06% da participação do mercado de latas de alimentos em 2025, e as variantes de alumínio estão avançando a uma CAGR de 5,43% até 2031.

- Por tipo de lata, os formatos soldados de três peças comandavam 58,63% da participação de receita em 2025, enquanto as latas de duas peças estampadas e irônicas estão se expandindo a uma CAGR de 5,32% até 2031.

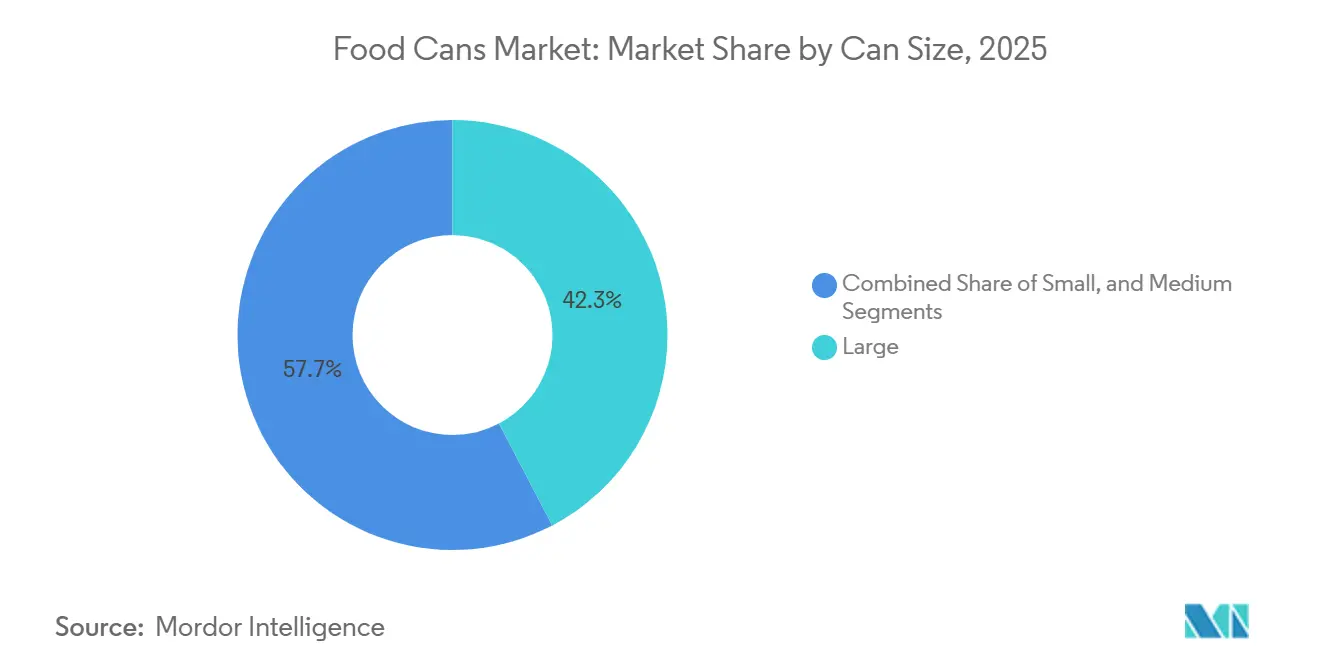

- Por tamanho de lata, as latas grandes (acima de 500 g) comandavam 42,32% da participação do mercado de latas de alimentos em 2025, enquanto os formatos médios entre 201 gramas e 500 gramas têm projeção de crescimento a uma CAGR de 5,87% de 2026 a 2031, superando os formatos pequenos e grandes.

- Por aplicação, as refeições prontas lideraram com uma participação de receita de 34,32% em 2025; no entanto, a ração para animais de estimação é o segmento de crescimento mais rápido, a uma CAGR de 6,21% até 2031.

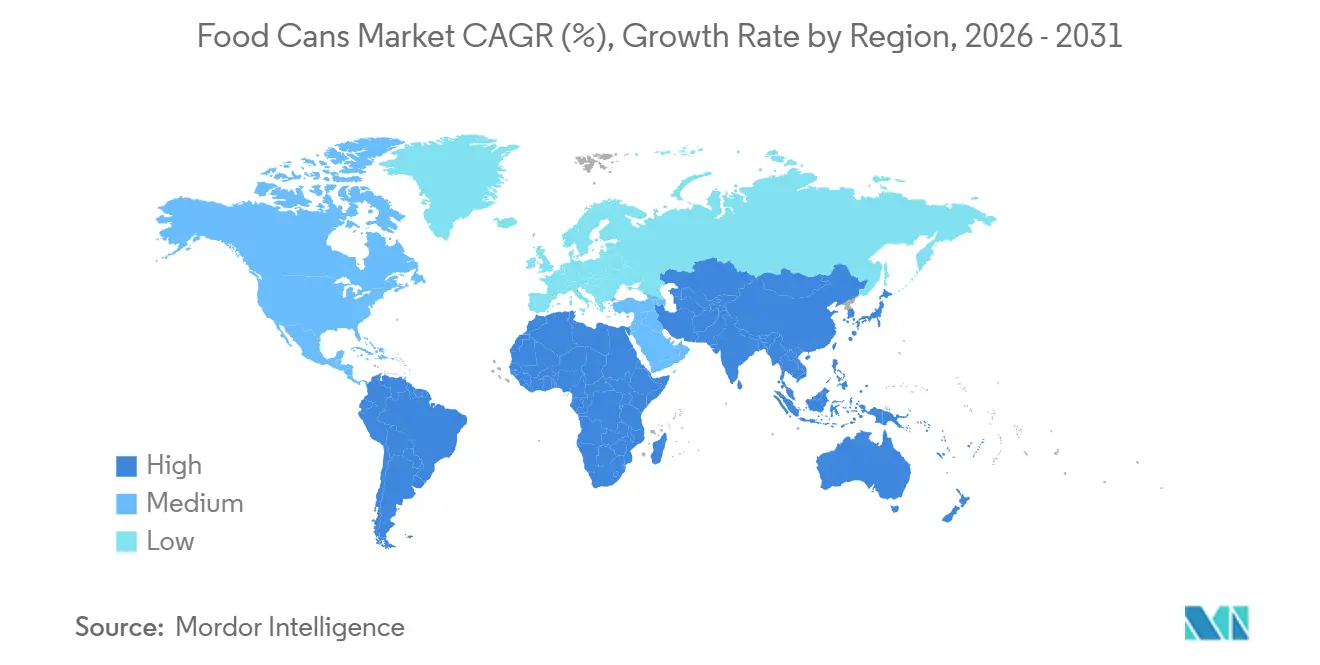

- Por geografia, a América do Norte reteve 39,87% da receita global em 2025, enquanto a região da Ásia-Pacífico está projetada para crescer a uma CAGR de 6,42% e reduzir a diferença até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Latas de Alimentos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Renda Disponível e Urbanização Impulsionando o Consumo de Alimentos Embalados | +0.9% | Núcleo da Ásia-Pacífico, com repercussão no Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão dos Canais Modernos de Varejo e Supermercado por E-commerce | +0.7% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Propriedades Superiores de Barreira e Extensão da Vida Útil em Comparação com Embalagens Flexíveis | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Aumento da Criação de Animais de Estimação Impulsionando a Demanda por Ração Úmida para Animais em Latas de Metal | +0.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior Adoção de Linhas de Fabricação de Latas de Duas Peças de Alta Velocidade em Mercados Emergentes | +0.5% | Ásia-Pacífico, América do Sul | Médio prazo (2-4 anos) |

| Uso Crescente de Códigos QR em Latas Inteligentes Permitindo Rastreabilidade e Engajamento do Consumidor | +0.3% | América do Norte e Europa, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Urbanização Impulsionando o Consumo de Alimentos Embalados

A rápida migração para as cidades na Índia, Indonésia e Brasil está reduzindo a janela para o preparo de refeições em casa, de modo que os domicílios estão estocando proteínas estáveis em prateleira, frutas e legumes que não precisam de refrigeração. A Reliance Consumer Products da Índia comprometeu INR 40.000 crore (USD 4,8 bilhões) para parques alimentares integrados, com a primeira planta em Kurnool focada em produção enlatada. Isso sinaliza que os processadores veem a embalagem metálica como uma primeira onda antes que a infraestrutura de cadeia de frio amadureça.[1]Secretaria de Imprensa do Governo da Índia, Governo da Índia, "Compromissos de Investimento da World Food India 2025", pib.gov.inO faturamento do varejo brasileiro atingiu USD 183 bilhões em 2024, com consumidores migrando para produtos enlatados de menor preço em vez de abandonar as categorias, um padrão replicado em cidades secundárias em toda a América do Sul.

Expansão dos Canais Modernos de Varejo e Supermercado por E-commerce

Os modelos de distribuição direta ao consumidor dependem de embalagens capazes de suportar os impactos da última milha sem refrigeração, conferindo às latas metálicas uma vantagem estrutural sobre o vidro. O setor de varejo moderno do México captou mais de 50% dos gastos domésticos com alimentos em 2024, com as vendas por e-commerce atingindo USD 542 milhões, ampliando assim o espaço nas prateleiras para feijão e pimentas enlatados de marca própria.[2]Associação Mexicana de Executivos de Varejo, "Relatório do Mercado de Varejo do México 2024", antad.netOs Emirados Árabes Unidos proibiram vários itens plásticos de uso único em 2026, levando restaurantes de serviço rápido a adotar sopas enlatadas de temperatura ambiente para plataformas de entrega.[3]Ministério das Mudanças Climáticas e Meio Ambiente dos Emirados Árabes Unidos, "Proibição de Plásticos de Uso Único - Fase 2", moccae.gov.ae

Propriedades Superiores de Barreira e Extensão da Vida Útil em Comparação com Embalagens Flexíveis

As latas metálicas bloqueiam oxigênio, luz e umidade, estendendo a vida útil para até cinco anos sem a necessidade de conservantes ou refrigeração, uma vantagem em regiões com fornecimento de energia irregular. A União Europeia proibiu o BPA em artigos em contato com alimentos em dezembro de 2024, direcionando os conversores para revestimentos de poliéster e acrílico que preservam o desempenho de barreira e eliminam riscos regulatórios. Os reguladores dos Estados Unidos estão analisando petições semelhantes, levando os processadores a especificar preventivamente revestimentos sem BPA e a reduzir o risco de conformidade nas exportações.

Aumento da Criação de Animais de Estimação Impulsionando a Demanda por Ração Úmida para Animais em Latas de Metal

O setor de ração para animais de estimação dos Estados Unidos atingiu USD 58,5 bilhões em 2024 e tem previsão de alcançar USD 68,6 bilhões até 2029, com formulações úmidas em latas conquistando uma posição premium, pois os donos associam a vedação hermética à frescura. Os domicílios europeus unipessoais tendem a preferir latas de 200 gramas e 400 gramas, que reduzem o desperdício. A Novelis reciclou mais de 82 bilhões de latas usadas no ano fiscal de 2024 e está construindo uma usina de USD 4,1 bilhões no Alabama, onde mais da metade da capacidade será dedicada a embalagens de alimentos e bebidas, reforçando o valor de ciclo fechado do alumínio.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Embalagens Flexíveis de Plástico e Caixinhas Devido a Vantagens de Custo e Peso | -0.6% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços do Alumínio e do Aço Afetando as Margens de Lucro | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas Contra Revestimentos Epóxi à Base de BPA | -0.4% | Europa, emergindo na América do Norte | Médio prazo (2-4 anos) |

| Infraestrutura de Reciclagem Limitada para Latas de Aço Revestidas com Polímero Multicamadas em Economias em Desenvolvimento | -0.3% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Embalagens Flexíveis de Plástico e Caixinhas Devido a Vantagens de Custo e Peso

As embalagens flexíveis pesam até 40% menos do que latas equivalentes, por isso os proprietários de marcas que buscam menores emissões de transporte as adotam para copos de fruta e molhos complementares. A Toyo Seikan reportou ganhos de participação para sua linha de embalagens retortáveis em 2024, à medida que as marcas próprias buscavam opções monodose mais baratas. Fornecedores de caixinhas, como a SIG, utilizam laminado de alumínio fino para aproximar as propriedades de barreira das latas metálicas, desafiando os SKUs de sopas de temperatura ambiente em toda a Europa.

Volatilidade nos Preços do Alumínio e do Aço Afetando as Margens de Lucro

O alumínio negociado na Bolsa de Metais de Londres superou USD 2.525 por tonelada métrica em junho de 2025, enquanto o Índice de Preços ao Produtor dos Estados Unidos para latas de aço subiu cerca de 2% no início de 2025, pressionando os conversores vinculados a contratos de preço fixo. A Crown Holdings afirmou que a inflação de matérias-primas reduziu a margem bruta em 150 pontos base no terceiro trimestre de 2024, apesar dos ganhos em eficiência operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Alumínio Ganha Impulso com a Sustentabilidade

As latas à base de aço e estanho geraram 63,06% da receita do mercado de latas de alimentos em 2025, porém o alumínio registrou a CAGR mais rápida, de 5,43%, até 2031. O tamanho do mercado de latas de alimentos para formatos de alumínio está se expandindo porque as ligas leves permitem paredes 10%-15% mais finas, que reduzem o custo de frete sem comprometer a resistência à pressão. A Novelis entregou 63% de conteúdo reciclado em sua linha de produtos laminados em 2024, validando a economia de ciclo fechado que reduz a intensidade de carbono em mais de 90% em relação à produção primária. A maleabilidade do alumínio viabiliza designs sem emenda de duas peças, atraindo marcas premium de ração para animais e refeições prontas, enquanto o aço permanece dominante nas categorias orientadas a preço, onde as ferramentas de estampagem profunda são amortizadas em grandes volumes.

Os conversores preferem o alumínio quando enviam para armazéns de e-commerce que cobram por peso dimensional, e a natureza não ferrosa do material evita corrosão em bases ácidas de tomate. Ainda assim, o aço magnético simplifica a triagem municipal, uma vantagem nos sistemas de reciclagem maduros da América do Norte. Nos mercados emergentes, a capacidade limitada de refusão limita a adoção do alumínio, de modo que o aço mantém sua posição em legumes enlatados básicos. O cenário de duplo material significa que os processadores frequentemente compram de duas fontes para se proteger das oscilações de preço, avançando ainda mais o mercado de latas de alimentos à medida que os participantes alinham o substrato ao canal e à geografia.

Por Tipo de Lata: Formatos de Duas Peças Ganham Tração

As latas soldadas de três peças capturaram 58,63% da receita em 2025, mas os designs estampados e irônicos de duas peças estão se expandindo a uma CAGR de 5,32% até 2031. As linhas de enchimento Krones agora processam mais de 120.000 unidades por hora, permitindo que os conversores amortizem os custos mais elevados de ferramentas mais rapidamente e alcancem um custo inferior a USD 0,30 para uma lata padrão de 400 gramas. Os corpos sem emenda eliminam soldas laterais, reduzindo as necessidades de revestimento e melhorando o apelo visual nas prateleiras, o que impulsiona a adoção em ração premium para animais de estimação e refeições prontas para micro-ondas.

A participação do mercado de latas de alimentos para formatos de duas peças cresce mais rapidamente na região da Ásia-Pacífico, onde plantas greenfield frequentemente dispensam a soldagem convencional por completo. A Ball Corporation investirá USD 60 milhões em Andhra Pradesh para adicionar capacidade de duas peças, alinhada ao crescimento de dois dígitos da Índia na demanda por embalagens metálicas. A tecnologia de três peças continua sendo preferida para latas institucionais com peso acima de 500 gramas, porque as estampagens profundas exigiriam ferramentas mais custosas. À medida que os processadores equilibram custo, velocidade e intensidade de material, ambos os formatos coexistem, conferindo ao mercado de latas de alimentos uma diversidade de substratos resiliente.

Por Tamanho de Lata: Formatos Médios se Adaptam às Mudanças de Estilo de Vida

As latas grandes, acima de 500 gramas, ainda representam 42,32% do volume de 2025, pois o setor de alimentação fora do lar e os domicílios com mais de uma pessoa valorizam a economia em escala. No entanto, as latas médias, com peso entre 201 gramas e 500 gramas, registram a CAGR mais rápida, de 5,87%, até 2031. Os domicílios unipessoais, que agora compõem mais de 30% das residências urbanas nos Estados Unidos, tendem a se inclinar para SKUs de porção controlada que minimizam sobras. Os varejistas mexicanos ampliaram o espaço nas prateleiras para feijão e tomates de 300 gramas que ancoram receitas de kits de refeições.

O tamanho do mercado de latas de alimentos alocado para formatos médios se beneficia do e-commerce: as unidades menores se encaixam nas restrições de pacotes e reduzem o desperdício na calçada. As latas pequenas, abaixo de 200 gramas, permanecem um nicho, porém comandam altos preços por unidade em nutrição infantil ou atum gourmet. Os formatos institucionais a granel persistirão, especialmente em programas de refeições escolares e catering, mas seu menor crescimento modera a demanda geral, levando os conversores a redirecionar as linhas para produções ágeis de médio porte.

Por Aplicação: Ração para Animais de Estimação Supera as Refeições Prontas

As refeições prontas contribuíram com 34,32% da receita do segmento em 2025, mas a ração para animais de estimação está avançando rapidamente a uma CAGR de 6,21% até 2031. As tendências de humanização levam os donos a comprar latas de ração úmida com carnes de grau humano, confiando na vedação hermética do metal para garantir a frescura. O tamanho do mercado de latas de alimentos vinculado à ração para animais de estimação irá, portanto, superar o de alguns itens tradicionais do corredor central das lojas. Os processadores de atum, salmão e sardinha dependem das latas para garantir prazos de validade de três anos para os corredores de exportação do Sudeste Asiático para a Europa, reforçando assim a relevância do metal para a preservação de proteínas.

O enlatamento de legumes e frutas permanece um item essencial da despensa, embora o crescimento seja modesto, pois as alternativas frescas e congeladas ganham espaço nas prateleiras dos varejistas. As marcas de sopas e molhos processados defendem sua participação com latas sem BPA e engajamento por código QR. A diversificada matriz de aplicações sustenta o mercado de latas de alimentos, combinando categorias maduras do corredor central com a ascendente ração premium para animais de estimação.

Análise Geográfica

A América do Norte detinha 39,87% da receita global em 2025, pois as linhas de enlatamento consolidadas, as cadeias de abastecimento estabelecidas e o alto consumo per capita sustentam os volumes de base. O crescimento fica abaixo da CAGR global à medida que a população se estabiliza, porém as atualizações operacionais sustentam as margens. A Crown Holdings vendeu seu braço de estanho europeu para realocar capital em direção a latas de alimentos especiais da América do Norte, sublinhando uma mudança para nichos de maior margem. A volatilidade do preço do aço e uma taxa de reciclagem de latas de alumínio de 43% em 2023 reduziram o fornecimento de sucata, levando os conversores a repassar os sobretaxas.

A região da Ásia-Pacífico se expande à taxa mais rápida, com uma CAGR de 6,42%, impulsionada pela urbanização, pelo aumento da renda disponível e pelos investimentos em cadeias de abastecimento locais. As expansões da Ball em Sri City e Taloja demonstram como as grandes empresas globais estão localizando linhas de duas peças para atender aos processadores de alimentos multinacionais que entram na Índia. As laminadoras de folha-de-flandres da China e os corredores de atum do Sudeste Asiático atraem joint ventures que combinam o conhecimento japonês em revestimentos com a distribuição local. A cúpula World Food India da Índia atraiu INR 1,02 trilhão (USD 12,2 bilhões) em compromissos, orientando-se para produção enlatada para contornar as limitações das cadeias de frio.

A Europa avança a aproximadamente 4,3% de CAGR, um ritmo moderado pelo lento crescimento demográfico, mas energizado pelas regras de sustentabilidade. A proibição de BPA de dezembro de 2024 obriga os conversores a adotar revestimentos de próxima geração, ampliando as necessidades de capital, mas dando aos pioneiros uma vantagem mercadológica. A penetração das marcas próprias continua crescendo à medida que os varejistas de desconto promovem sortimentos enlatados orientados ao valor. A América do Sul e o Oriente Médio e África crescem em dígitos médios; o mercado varejista de USD 183 bilhões do Brasil demonstra resiliência, e a mudança decorrente da proibição de plásticos nos Emirados Árabes Unidos acrescenta volumes incrementais de latas nos serviços de alimentação.

Cenário Competitivo

O mercado de latas de alimentos conta com um grupo dos cinco principais players, incluindo Crown Holdings, Silgan Holdings, Trivium Packaging, Ardagh Metal Packaging e Ball Corporation, que controlam aproximadamente 55%-60% da receita global, sem que nenhum player isolado detenha uma participação superior a 20%. As vendas líquidas da Crown no terceiro trimestre de 2024 atingiram USD 3,0 bilhões, porém a receita do segmento aumentou porque a eficiência operacional compensou o impacto de volumes mais baixos. A saída da empresa do estanho europeu sublinha um pivô para longe das linhas de commodities em direção a formatos especiais.

A Ardagh reduziu as espessuras das paredes em 15% em SKUs selecionados, cortando o consumo de liga por unidade e o custo logístico, e reforçando seu discurso de sustentabilidade. O acordo de USD 1,025 bilhão da Silgan com a Weener Plastik amplia as capacidades de fechamentos e dispensação, permitindo à empresa oferecer latas e tampas em conjunto para molhos, uma abordagem que assegura contratos e combate as ameaças das embalagens flexíveis. A Ball aposta na Ásia-Pacífico, comprometendo novo capital com a Índia, enquanto a Trivium apoia-se nas mensagens de conteúdo reciclado para conquistar licitações europeias.

As startups de embalagens flexíveis estão erodindo a participação em molhos e copos de fruta sensíveis ao preço, de modo que os players estabelecidos implantam impressão de código inteligente e linhas de troca rápida para defender a presença nas prateleiras. O foco competitivo para 2026-2031 repousa na eficiência de materiais, no equilíbrio regional de capacidade e no engajamento digital. Esse ambiente mantém a disciplina de preços rígida e destaca por que os conversores buscam integração vertical em revestimentos, tampas e logística.

Líderes do Setor de Latas de Alimentos

Crown Holdings, Inc.

Toyo Seikan Group Holdings Ltd.

CANPACK S.A.

Ardagh Metal Packaging

Ball Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Os Emirados Árabes Unidos aplicaram integralmente a Fase 2 de sua proibição de plásticos de uso único, proibindo copos, tampas, talheres e recipientes de alimentos de poliestireno expandido, o que está direcionando os caterers institucionais para sopas e ensopados enlatados.

- Novembro de 2025: A Ball Corporation alocou USD 60 milhões para expandir Sri City, na Índia, adicionando capacidade de latas de alimentos de duas peças em resposta ao crescimento projetado de demanda anual de 10%.

- Março de 2025: A Reliance Consumer Products firmou acordo com o Governo da Índia para construir complexos de alimentos enlatados totalizando INR 40.000 crore (USD 4,8 bilhões) no âmbito da iniciativa World Food India.

- Dezembro de 2024: A União Europeia promulgou o Regulamento 2024/3190, proibindo o BPA em materiais em contato com alimentos, com períodos de transição escalonados, obrigando os conversores a migrar para revestimentos de poliéster e acrílico.

Escopo do Relatório Global do Mercado de Latas de Alimentos

As latas de alimentos estão entre as opções de embalagem para o estilo de vida móvel. Podem ser facilmente transportadas para eventos esportivos ao ar livre, festivais e outros eventos, enquanto o vidro é tipicamente proibido devido à sua fragilidade. A acessibilidade e a reciclabilidade das latas, a crescente popularidade dos alimentos enlatados e o lançamento de novos produtos alimentícios devem contribuir para o crescimento do mercado no futuro.

O Relatório do Mercado de Latas de Alimentos é Segmentado por Tipo de Material (Aço/Estanho e Alumínio), Tipo de Lata (Latas de 2 Peças e Latas de 3 Peças), Tamanho da Lata (Pequeno ≤200 g, Médio 201-500 g e Grande >500 g), Aplicação (Refeições Prontas, Peixe e Frutos do Mar, Frutas e Legumes, Alimentos Processados, Ração para Animais de Estimação e Outras Aplicações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Aço/Estanho |

| Alumínio |

| Latas de 2 Peças |

| Latas de 3 Peças |

| Pequeno (Menor ou Igual a 200 g) |

| Médio (201-500 g) |

| Grande (Maior que 500 g) |

| Refeições Prontas |

| Peixe e Frutos do Mar |

| Frutas e Legumes |

| Alimentos Processados |

| Ração para Animais de Estimação |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Aço/Estanho | ||

| Alumínio | |||

| Por Tipo de Lata | Latas de 2 Peças | ||

| Latas de 3 Peças | |||

| Por Tamanho de Lata | Pequeno (Menor ou Igual a 200 g) | ||

| Médio (201-500 g) | |||

| Grande (Maior que 500 g) | |||

| Por Aplicação | Refeições Prontas | ||

| Peixe e Frutos do Mar | |||

| Frutas e Legumes | |||

| Alimentos Processados | |||

| Ração para Animais de Estimação | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de latas de alimentos em 2026?

O tamanho do mercado de latas de alimentos é de USD 28,47 bilhões em 2026 e tem previsão de crescer para USD 35,86 bilhões até 2031, a uma CAGR de 4,72%.

Qual material está crescendo mais rapidamente na produção de latas de alimentos?

As latas de alumínio estão avançando a uma CAGR de 5,43% porque a leveza e o alto conteúdo reciclado estão alinhados com as metas de sustentabilidade dos varejistas.

Por que as latas de tamanho médio estão ganhando tração?

As unidades entre 201 gramas e 500 gramas se encaixam no planejamento de refeições individuais e nos limites de parcelas do e-commerce, impulsionando uma CAGR de 5,87% até 2031.

Qual é o principal segmento de aplicação em termos de receita?

As refeições prontas lideram com 34,32% da receita de 2025, embora a ração para animais de estimação esteja crescendo mais rapidamente, a uma CAGR de 6,21%.

Qual região adicionará o maior volume incremental até 2031?

A Ásia-Pacífico, crescendo a uma CAGR de 6,42%, adicionará a maior parcela da nova demanda por latas de alimentos devido à urbanização da população e aos investimentos em capacidade local.

Como as regulamentações estão moldando a tecnologia de revestimento?

A proibição de BPA da União Europeia, em vigor desde dezembro de 2024, está impulsionando os conversores em direção a revestimentos de poliéster e acrílico, uma mudança que tende a influenciar outras regiões.

Página atualizada pela última vez em: